Tamaño y Participación del Mercado de Envases de Impresión en Metal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 124.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 160.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Impresión en Metal por Mordor Intelligence

El tamaño del mercado de envases de impresión en metal fue valorado en USD 118,82 mil millones en 2025 y se estima que crecerá desde USD 124,70 mil millones en 2026 hasta alcanzar USD 160,33 mil millones en 2031, a una CAGR del 5,15% durante el período de pronóstico (2026-2031). La demanda está aumentando a medida que las prensas digitales directas a lata eliminan las barreras de pedido mínimo para los productores artesanales de bebidas, mientras que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea recompensa la producción local de bajo carbono. Las marcas de bebidas también están adoptando sistemas de visión en línea habilitados por IA que reducen los residuos por defectos por debajo del 0,5% a velocidades superiores a 2.000 latas por minuto, mejorando la economía de la línea. La rápida adopción del aluminio infinitamente reciclable, junto con los programas de reducción de peso que recortan el peso promedio de la lata a 12,8 g, posiciona al sustrato como el motor de crecimiento de valor del mercado. Las estrategias competitivas ahora se centran en la integración vertical del suministro de aluminio reciclado y el despliegue de capacidad de impresión digital cerca de los centros de demanda para atender de manera rentable tiradas inferiores a 10.000 unidades.

Conclusiones Clave del Informe

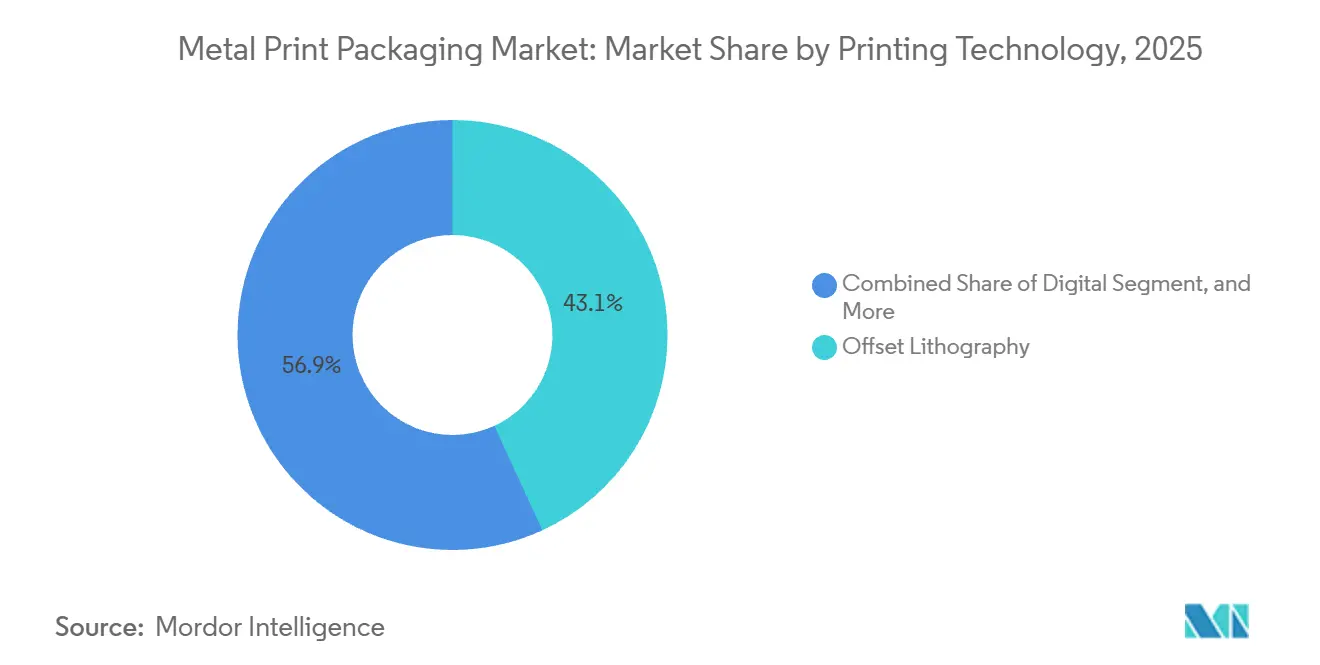

- Por tecnología de impresión, la litografía offset lideró con el 43,14% de la participación de mercado en 2025, mientras que la impresión digital está proyectada para avanzar a una CAGR del 6,12% hasta 2031.

- Por material de sustrato, el aluminio representó el 45,32% de la participación del mercado de envases de impresión en metal en 2025 y se prevé que se expanda a una CAGR del 6,38% hasta 2031.

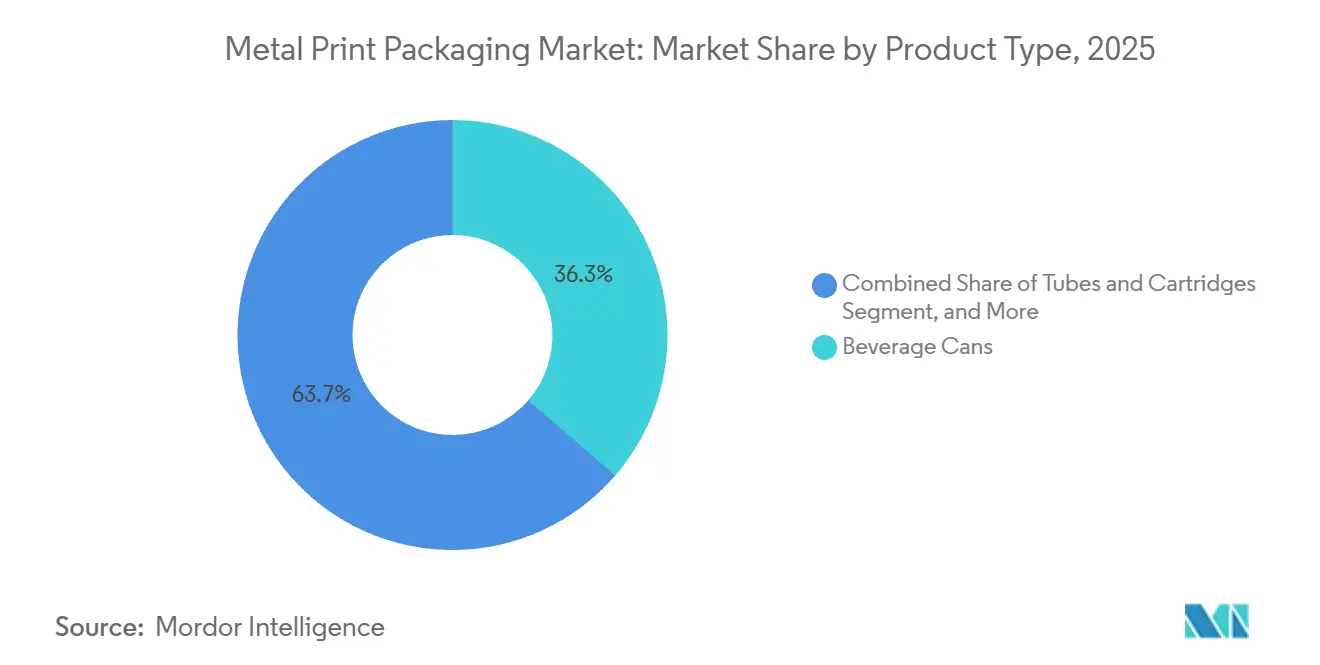

- Por tipo de producto, las latas de bebidas comprendieron el 36,34% de la participación de mercado en 2025, mientras que los tubos y cartuchos están proyectados para registrar la CAGR más rápida del 6,46% hasta 2031.

- Por aplicación de uso final, alimentos y bebidas tuvo el 40,42% de participación de mercado en 2025, aunque cuidado personal y cosméticos se acelerará a una CAGR del 7,19% hasta 2031.

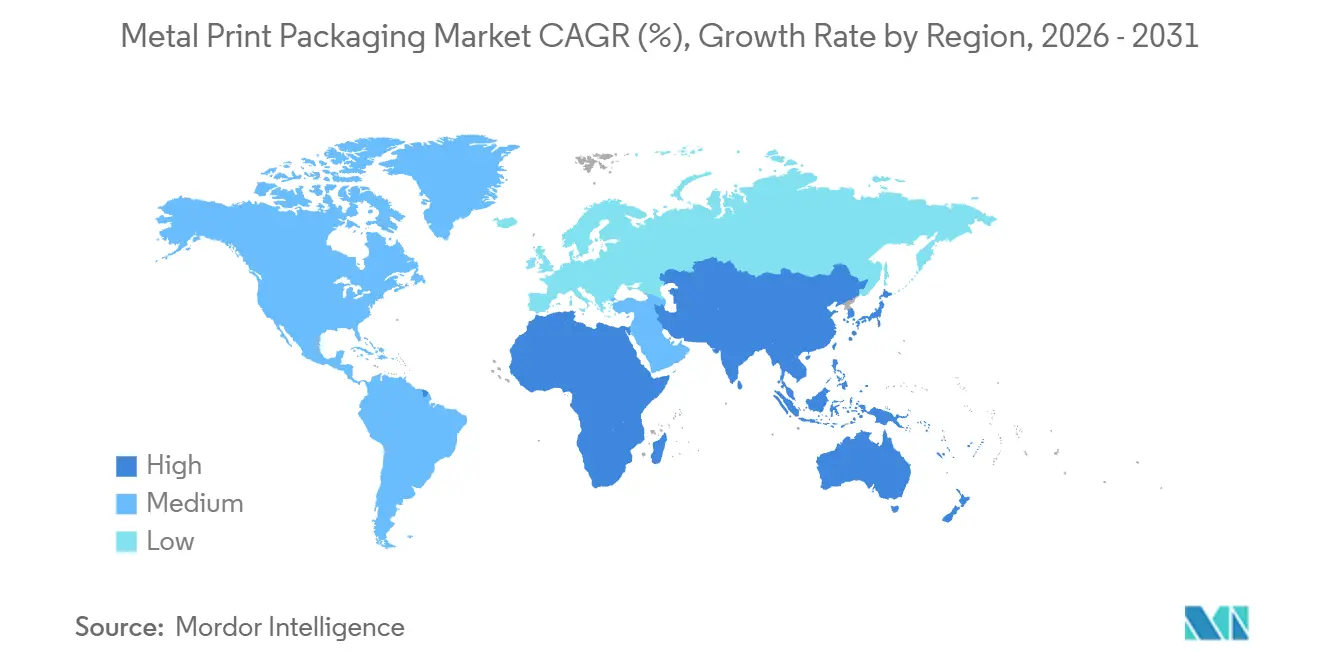

- Por geografía, América del Norte generó el 39,31% de la participación de mercado en 2025, pero Asia-Pacífico está posicionada para la CAGR más alta del 7,08% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Envases de Impresión en Metal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Evolución de la Tecnología de Impresión Digital | +0.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en el Consumo de Bebidas Enlatadas (Cerveza, Bebidas Energéticas) | +1.2% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda Impulsada por la Sostenibilidad de Metal Infinitamente Reciclable | +1.0% | Europa y América del Norte, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impresión por Chorro de Tinta de Alta Resolución Directa a Lata que Desbloquea la Proliferación de SKU | +0.7% | América del Norte y Europa, segmento de bebidas artesanales | Mediano plazo (2-4 años) |

| Sistemas de Visión en Línea Impulsados por IA que Reducen los Residuos por Defectos | +0.5% | Global, liderado por centros de fabricación de Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| CBAM de la UE que Favorece la Producción Doméstica de Latas de Bajo Carbono | +0.6% | Europa, con efectos secundarios en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Evolución de la Tecnología de Impresión Digital

Las prensas digitales eliminan el costo de plancha de USD 8.000-12.000 que durante mucho tiempo hizo que el offset no fuera económico para trabajos pequeños, lo que permite a los convertidores obtener ganancias en lotes de 2.500 unidades. El MetJET ONE de 600 ppp de Koenig and Bauer ofrece precisión de color a nivel de línea de producción con espectrofotometría en línea, combinando agilidad con gráficos de alta calidad.[1]Koenig and Bauer, "Sistema MetJET ONE Directo a Lata," koenig-bauer.com Los cerveceros artesanales ahora lanzan doce SKU de temporada por año en lugar de cuatro, comprimiendo los ciclos de diseño a estantería a 48 horas e impulsando la frescura del portafolio. El servicio europeo NOMOQ cotiza tiradas de 204 latas a USD 0,267 cada una, por debajo del precio de las mangas termoencogibles y ampliando los presupuestos de experimentación. Crown Holdings aprovecha las líneas de chorro de tinta Velox en seis sitios, posicionando el mercado de envases de impresión en metal para una mayor penetración de la economía digital en los canales de cuidado personal y café listo para beber.

Crecimiento en el Consumo de Bebidas Enlatadas

Las bebidas energéticas en los Estados Unidos se expandieron un 8,2% en volumen en 2024, impulsadas por latas delgadas de 16 oz que generan márgenes minoristas USD 0,15 más altos que los formatos estándar. El uso per cápita de latas de aluminio en India alcanzó seis unidades en 2025 y se proyecta que se duplique para 2031 a medida que las ciudades de segundo nivel ganen acceso a la cadena de frío. China produjo 42 mil millones de latas de bebidas en 2024, con los cócteles RTD de baijiu y la premiumización de la cerveza importada impulsando un crecimiento de producción del 9%.[2]MIIT China, "Producción Doméstica de Latas," miit.gov.cn Ambev de Brasil obtendrá el 100% de latas de aluminio domésticas para 2027, añadiendo 2 mil millones de unidades de demanda local e impulsando inversiones en capacidad en América del Sur.[3]Ambev, "Compromiso de Abastecimiento Doméstico de Latas de Aluminio," ambev.com.br Estas dinámicas diversifican el mercado de envases de impresión en metal más allá de los volúmenes saturados de América del Norte y refuerzan la expansión a mediano plazo.

Demanda Impulsada por la Sostenibilidad de Metal Infinitamente Reciclable

La UE logró una tasa de uso de materiales circulares del 23,4% para el aluminio en 2023, aunque los déficits de chatarra aún se aproximan a 1,2 millones de t anuales. La planta Bay Minette de Novelis, valorada en USD 2.500 millones, entrega 600.000 t de lámina de lata con un 90% de contenido reciclado por año, cerrando el ciclo de la chatarra. El sistema de depósito y devolución de Alemania recoge el 98,5% de las latas de bebidas, asegurando la aleación 3104 de alta pureza como materia prima para los convertidores. La integración de Real Alloy por parte de Ball asegura el suministro reciclado y permite a los propietarios de marcas europeos evitar las penalizaciones del CBAM. En conjunto, estas acciones elevan el papel del aluminio y mantienen el mercado de envases de impresión en metal alineado con los objetivos corporativos de emisiones de Alcance 3.

Impresión por Chorro de Tinta de Alta Resolución Directa a Lata que Desbloquea la Proliferación de SKU

Onpack Australia ahorra 1,1 t de película de manga termoencogible por millón de latas impresas digitalmente, ayudando a los minoristas a cumplir con los compromisos de reducción de plástico. Sin embargo, ALNA Packaging señala la ganancia de puntos inducida por la humedad y la pérdida de brillo, lo que exige la corrección de color en línea para preservar los estándares de marca. Print Design Academy encuentra un brillo un 12% menor y una resistencia al rayado un 8% más débil que el offset, aceptable para ediciones limitadas pero no para SKU principales. La capacidad anual de 260 millones de latas de DigiCan se encuentra al 65% de utilización, lo que refleja una confianza mixta de los clientes. Crown aborda las brechas de acabado superponiendo capas base digitales bajo sobreimpresiones offset, combinando flexibilidad con efectos metálicos de alto impacto visual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de los Insumos de Metal y Tinta | -0.9% | Global, aguda en regiones dependientes del aluminio importado | Corto plazo (≤ 2 años) |

| Competencia de Sustratos de Envases Alternativos | -0.6% | Global, más fuerte en los mercados de envases flexibles de Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones Emergentes de PFAS que Perturban los Recubrimientos de Latas de Fluoropolímero | -0.7% | América del Norte y Europa, con efectos regulatorios secundarios hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de Materia Prima de Aluminio Reciclado de Alta Pureza | -0.5% | Global, más aguda en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de los Insumos de Metal y Tinta

Los futuros a tres meses del aluminio oscilaron entre USD 2.340-2.760 /t en 2025, presionando a los convertidores sujetos a contratos de suministro a precio fijo. El dióxido de titanio alcanzó USD 3.850 /t tras el cierre de plantas chinas, lo que obligó a los formuladores a utilizar grados de mayor recubrimiento y menor opacidad. Un gravamen congoleño del 10% sobre las exportaciones de cobalto elevó los costos de secante de tintas UV en USD 0,008 por lata en Europa. Los convertidores regionales sin cobertura de riesgo vieron una erosión de márgenes superior a 150 puntos básicos, frenando el gasto de capital. Los productores integrados mitigan la exposición mediante acuerdos de maquila, aunque las empresas más pequeñas en América del Sur y el Sudeste Asiático siguen siendo vulnerables, moderando la inversión en el mercado de envases de impresión en metal.

Prohibiciones Emergentes de PFAS que Perturban los Recubrimientos de Latas de Fluoropolímero

Las normas de la Administración de Alimentos y Medicamentos de los EE. UU. eliminan los PFAS en el papel en contacto con alimentos para 2026, y la Agencia Europea de Sustancias y Mezclas Químicas propone extender las restricciones a los sustratos metálicos para 2027. Las fórmulas epoxi-fenólicas libres de fluoropolímero de Sherwin-Williams añaden USD 0,02-0,04 por lata y reducen el rendimiento un 5-8% durante los ciclos de curado. Las pruebas de seguridad alimentaria revelan un 10% más de ingreso de oxígeno en comparación con los recubrimientos convencionales, acortando la vida útil del café nitrogenado y el jugo de frutas. Los formatos de aerosol que utilizan propelentes de propano-butano enfrentan obstáculos de resistencia química aún más estrictos, alargando los tiempos de validación. Los plazos globales escalonados crean una complejidad de cumplimiento que desvía recursos de ingeniería y ralentiza las nuevas instalaciones de líneas dentro del mercado de envases de impresión en metal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Impresión: El Dominio del Offset se Encuentra con la Disrupción Digital

La litografía offset contribuyó con el 43,14% de la participación de mercado en 2025, capitalizando prensas maduras que reducen los costos por lata por debajo de USD 0,05 una vez que las tiradas superan las 500.000 unidades. Los sistemas digitales, que avanzan a una CAGR del 6,12%, prosperan en la agilidad de tiradas cortas, ayudando al mercado de envases de impresión en metal a atender a cerveceros artesanales, líneas de cuidado de la piel boutique y bebidas energéticas de temporada. El huecograbado y la flexografía continúan en licores de lujo y aerosoles, aunque las regulaciones de COV y las tarifas de grabado de cilindros erosionan su competitividad. La impresión por tampón y el estampado en caliente ocupan nichos ultraprémium, representando menos del 3% de los ingresos del mercado, pero con altos márgenes gracias a los efectos metálicos en relieve. El control de registro habilitado por IA en las nuevas líneas offset mantiene los residuos bajos, extendiendo la relevancia de la base instalada mientras aumenta el número de prensas digitales.

Las instalaciones de Crown equipadas con Velox ahora satisfacen los 18.000 nuevos SKU de cerveza artesanal de EE. UU. lanzados durante 2024, mostrando el papel del digital como palanca de crecimiento. El MetalStar 3 de Koenig and Bauer con detección de defectos en línea lleva los residuos offset por debajo del 0,5%, reduciendo la ventaja de sostenibilidad del digital. Los flujos de trabajo híbridos que imprimen capas base digitales y capas superiores offset equilibran la flexibilidad con el brillo prémium, acelerando la convergencia tecnológica. Los proveedores de equipos incluyen suscripciones de software con el hardware, moviendo el modelo de ingresos hacia garantías de tiempo de actividad basadas en servicios. En general, los cambios en la combinación de tecnologías de impresión refuerzan la evolución del mercado de envases de impresión en metal hacia la personalización masiva sin abandonar los activos heredados de alta velocidad.

Por Material de Sustrato: El Aluminio Lidera en Valor y Velocidad

El aluminio aseguró el 45,32% de la participación de mercado en 2025 y se está expandiendo a una CAGR del 6,38%, impulsado por la reciclabilidad, el menor peso de transporte y la demanda vinculada al CBAM de envases de bajo carbono. La hojalata sigue siendo predominante en sopas, tomates y alimentos para mascotas, donde la resistencia a la presión interna supera la penalización de peso del 15%, pero su huella de carbono es un 40% mayor que la del aluminio, lo que presiona a las marcas de alimentos europeas a buscar alternativas. El acero sin estaño ofrece ahorros de USD 80-100/t, pero sufre una formabilidad reducida, lo que limita su adopción en latas de bebidas con cuello. Los diseños bimetálicos híbridos tienen una participación inferior al 2% porque la integridad de la costura entre metales disímiles complica el llenado a alta velocidad. Los estudios de ciclo de vida muestran consistentemente que el aluminio con contenido reciclado reduce las emisiones de gases de efecto invernadero en un 95%, consolidando su lugar en la historia de crecimiento del mercado de envases de impresión en metal.

La decisión de Baosteel Packaging en 2025 de reconvertir las líneas de hojalata hacia lámina de lata de aluminio para bebidas subraya la tendencia hacia sustratos más ligeros. Novelis, Ball y Trivium encargaron colectivamente más de 1,5 millones de t de nueva capacidad de laminación de aluminio y lámina para latas entre 2024-2026, asegurando el suministro para las expansiones de bebidas listas para beber. La reducción de peso continúa, con las paredes promedio de las latas adelgazándose de 0,097 mm en 2020 a 0,088 mm en 2025, manteniendo la resistencia al pandeo mediante la optimización de aleaciones. Estos avances permiten a los convertidores alcanzar los objetivos de tamaño del mercado de envases de impresión en metal sin aumentar proporcionalmente la demanda de metal primario. Los compromisos de circularidad de las marcas globales mantienen sólidos los canales de inversión en aluminio a pesar de los vientos en contra de los precios de las materias primas.

Por Tipo de Producto: Las Latas de Bebidas Escalan, los Tubos se Aceleran

Las latas de bebidas capturaron el 36,34% de la participación de mercado en 2025, ya que las marcas de bebidas energéticas y hard seltzer valoran la eficiencia de la cadena de frío y la apariencia metálica prémium. Los tubos y cartuchos de cuidado personal registrarán la CAGR más rápida del 6,46% hasta 2031, beneficiándose de los diseños de aluminio sin aire que protegen los sueros sensibles al oxígeno y eliminan los propelentes. Los envases de aerosol se mantienen estables ya que la compatibilidad del aluminio con los gases de hidrocarburos respalda las líneas de desodorantes y limpiadores del hogar, aunque las nuevas mezclas de eco-propelentes requieren químicas de revestimiento actualizadas. Las botellas y growlers siguen siendo un nicho debido al dominio del vidrio en los canales de consumo en el lugar, pero las opciones metálicas ganan interés para eventos al aire libre donde la resistencia a la rotura importa. Los cubos industriales y las latas de pintura compiten en precio y representan menos del 5% del mercado de envases de impresión en metal.

La bomba Amplify sobre tubo de Silgan en 2025 permite que las formulaciones viscosas se dispensen sin acumulación, atrayendo lanzamientos de cuidado de la piel prémium. CCL Industries añadió 150 millones de unidades de aerosol en México para satisfacer un mercado de spray corporal de USD 2.700 millones en EE. UU. que ahora se inclina un 70% hacia el aluminio. Los impulsos regulatorios para la reducción de plásticos en Europa y Canadá aceleran las conversiones de tubos de laminado a metal colapsable. Las latas de bebidas ven una reducción de peso incremental que compensa el costo del material, preservando su participación incluso cuando los precios unitarios suben. En conjunto, estos cambios mantienen la evolución de la combinación de productos como elemento central de la expansión del mercado de envases de impresión en metal.

Por Aplicación de Uso Final: El Cuidado Personal Supera a Alimentos y Bebidas

Alimentos y bebidas representó el 40,42% de la participación de mercado en 2025 gracias a los 320 mil millones de latas de aluminio para bebidas consumidas a nivel mundial. El cuidado personal y los cosméticos avanzarán a una CAGR del 7,19% hasta 2031, ya que las marcas de fragancias de lujo, cuidado del cabello y cuidado de la piel adoptan tubos en relieve y aerosoles anodizados para señalar un posicionamiento prémium. Los productos farmacéuticos se benefician de los tubos de ungüento de aluminio que resisten la entrada de humedad y garantizan la precisión de la dosis, aunque la estricta validación del Título 21 del Código de Regulaciones Federales, Parte 211 de la Administración de Alimentos y Medicamentos de los EE. UU. ralentiza los ciclos de sustitución. Los productos químicos industriales continúan dependiendo de los aerosoles de hojalata por su rentabilidad, aunque las variantes de aluminio ganan terreno donde la compatibilidad con solventes y el envío ligero compensan el mayor precio unitario. Otros usos, incluidas las latas de confitería y las cajas de regalo, se mantienen por debajo del 8% de participación, pero se benefician de los picos de demanda estacional que aprovechan la agilidad de la impresión digital.

El compromiso de L'Oréal en 2024 de cambiar la mitad de su envase de cuidado de la piel a aluminio o vidrio para 2028 intensifica el impulso. Los datos de Nielsen muestran que los millennials y la Generación Z pagan un 23% más por envases sostenibles, lo que se traduce en una elasticidad de precio que absorbe la prima del aluminio. Los desodorantes en barra de aluminio Dove de Unilever, lanzados en 2025 con un 85% de contenido reciclado, sientan un precedente para otras grandes marcas de belleza. El crecimiento de la infraestructura de depósito y devolución en Asia promete una mayor disponibilidad de chatarra posconsumo, reduciendo los diferenciales de costo frente al plástico. En conjunto, la evolución de las preferencias de los consumidores garantiza que la combinación de usos finales continúe remodelando el panorama del mercado de envases de impresión en metal.

Análisis Geográfico

América del Norte produjo 100 mil millones de latas de bebidas en 2025 y retuvo el 39,31% de la participación de mercado en 2025, gracias a las leyes maduras de depósito y devolución en diez estados de EE. UU. y en cada provincia canadiense. Las microcervecerías contribuyen con tiradas cortas de alto margen que los decoradores digitales aprovechan, y los despliegues de inspección habilitados por IA en 12 líneas de EE. UU. redujeron los costos de chatarra en USD 4,2 millones anuales. La infraestructura de reciclaje entrega una recuperación del 75% de las latas de aluminio, alimentando los hornos de refundición domésticos y reduciendo la dependencia del metal primario importado. Sin embargo, la escasez de mano de obra eleva los costos operativos, lo que lleva a los convertidores a automatizar la paletización y la logística. Las expansiones de capacidad incrementales de CANPACK y Ball en Nueva York y Georgia mantienen el equilibrio regional entre oferta y demanda y refuerzan la contribución de América del Norte al mercado de envases de impresión en metal.

Asia-Pacífico registrará una CAGR del 7,08% hasta 2031, impulsada por el aumento proyectado de India a 12 latas per cápita y la huella de producción de China de 42 mil millones de unidades en 2024. Los incentivos gubernamentales en Guangdong y Jiangsu respaldan las expansiones de líneas de latas respaldadas por el Estado que apuntan a cócteles RTD, bebidas energéticas y cervezas artesanales importadas. La empresa conjunta de 500 millones de unidades de Toyo Seikan en Guangdong compensa las caídas de las exportaciones japonesas y suministra latas decoradas con offset prémium a las cervecerías domésticas. Naciones del Sudeste Asiático como Vietnam e Indonesia registran un crecimiento de dos dígitos en el café enlatado, mientras que el auge de la cerveza artesanal en Australia impulsa la demanda de tiradas digitales que la línea Rocklea de Onpack ahora satisface. El creciente poder adquisitivo de la clase media y el rápido despliegue de la cadena de frío garantizan que Asia-Pacífico siga siendo fundamental para el crecimiento a largo plazo del mercado de envases de impresión en metal.

Europa representa un panorama maduro pero en transformación donde los aranceles escalonados del CBAM impulsan la relocalización del abastecimiento de lámina de lata. Alemania, Francia y el Reino Unido consumieron 35 mil millones de latas de bebidas en 2024, pero las nuevas inversiones se centran en hornos optimizados en carbono alimentados por energía eólica y solar. Ardagh y Crown se comprometieron a reducir un 50% las emisiones de Alcance 1 y 2 para 2030, alineándose con los objetivos de emisiones de los compradores corporativos. Europa del Este ve un crecimiento de capacidad en Polonia y Rumanía a medida que los convertidores buscan mano de obra de menor costo mientras permanecen dentro del perímetro de comercio de carbono de la UE. Oriente Medio y África, aunque actualmente el contribuyente regional más pequeño, se acelera con los incentivos de la Visión 2030 de Arabia Saudita y la tasa de recuperación de latas del 62% en el primer año de Sudáfrica, preparando el escenario para futuros anuncios de plantas centradas en el aluminio que ampliarán el alcance geográfico del mercado de envases de impresión en metal.

Panorama regulatorio

La regulación se está endureciendo en torno a la reciclabilidad, la trazabilidad y la seguridad química, lo que influye directamente en cómo se formulan las tintas, los recubrimientos y el etiquetado para el envasado metálico impreso. En la Unión Europea, el Reglamento (UE) 2025/40 (Reglamento sobre Envases y Residuos de Envases, PPWR) sustituye a la Directiva 94/62/CE y entra en plena aplicación el 12 de agosto de 2026, transformando los requisitos de orientaciones a obligaciones vinculantes para los operadores económicos. El marco del PPWR eleva las expectativas de diseño para el reciclaje de los envases comercializados en el mercado de la UE y refuerza los requisitos de información y de sistemas de los operadores para la logística relacionada con la recolección y la reutilización, aumentando la carga de cumplimiento para los convertidores y propietarios de marcas que gestionan cadenas de suministro multinacionales.

Para las aplicaciones en contacto con alimentos, Estados Unidos continúa regulando las nuevas sustancias en contacto con alimentos a través del proceso de Notificación de Contacto con Alimentos (FCN) de la FDA bajo el 21 CFR, que exige autorización antes de comercializar nuevas resinas, aditivos y recubrimientos en contacto con alimentos. Entre el 01 de marzo de 2026 y el 31 de mayo de 2026, la FDA registró 15 nuevas FCN vigentes, lo que refleja una actividad continua de reformulación y calificación relevante para revestimientos de latas, barnices y capas impresas utilizadas en el envasado de alimentos y bebidas. Junto con el desplazamiento del mercado alejándose de las químicas de fluoropolímeros heredadas bajo las restricciones emergentes de PFAS referenciadas en el contexto del mercado, estos marcos elevan la necesidad de expedientes de seguridad documentados, evidencia de conformidad y un control disciplinado de cambios en los sistemas de impresión y recubrimiento.

Análisis de la cadena de valor

La cadena de valor del envasado metálico impreso comienza con las materias primas (metal primario y materia prima reciclada) que pasan a la producción y laminado de metal, luego a las operaciones de conversión que forman los contenedores y aplican la decoración, antes de llegar al llenado y cierre, la distribución, el consumo y los sistemas de reciclaje que devuelven la chatarra a los circuitos de refusión. Aguas arriba, proveedores como Novelis influyen en la disponibilidad y especificaciones de la lámina para latas, mientras que convertidores como Ball, Crown y Ardagh transforman el metal en envases terminados utilizando equipos de conformado y decoración de alta velocidad. Los ecosistemas de equipos y procesos, incluidos Koenig and Bauer MetalPrint y proveedores de plataformas de inyección de tinta digital directa a la forma, respaldan la productividad y la calidad mediante capacidades como la impresión rotativa multicolor, el curado UV-LED y la decoración digital de tiradas cortas.

Los insumos clave de conversión incluyen tintas especializadas (incluidos los sistemas UV-LED), revestimientos internos alineados con los requisitos de contacto con alimentos (incluidos enfoques sin BPA y enfoques en evolución sin PFAS), y auxiliares de proceso como lubricantes de grado alimentario. Los cuellos de botella se concentran en el embutido y el rendimiento de la línea, así como en el desempeño de adhesión de recubrimientos y tintas, con tolerancias estrictas de cuello y reborde necesarias para un sellado hermético confiable a altas velocidades. Aguas abajo, los propietarios de marcas y los envasadores están impulsando plazos de entrega más cortos y mayores cantidades de SKU, reforzando los flujos de trabajo híbridos (digital para tiradas cortas y offset para escala) y llevando la trazabilidad del metal reciclado más adentro en la planificación de adquisiciones y producción.

Panorama Competitivo

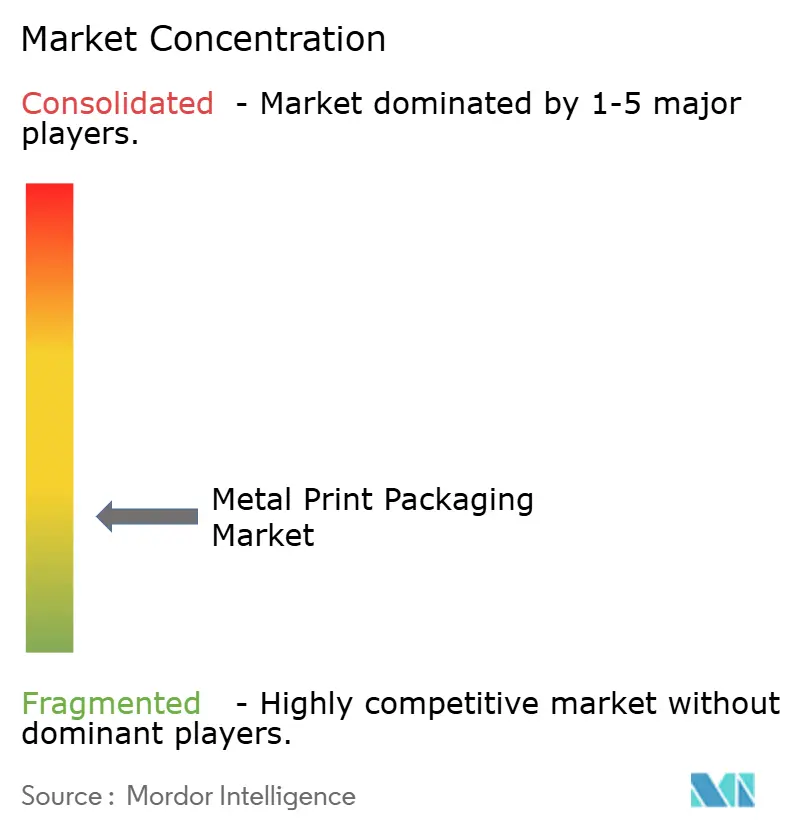

El mercado está fragmentado con actores como Ball Corporation, Crown Holdings, Ardagh Metal Packaging y otros. La integración de Real Alloy por parte de Ball en 2026 elevó el contenido reciclado al 90%, lo que permite a los clientes europeos evitar los recargos de Responsabilidad Extendida del Productor sobre el metal virgen y pagar primas de USD 0,03-0,05 por latas de bajo carbono. Crown se asoció con Velox para desplegar seis líneas de chorro de tinta de forma directa, apuntando a tiradas artesanales de menos de 5.000 unidades a un precio de EUR 0,25 (USD 0,27) por lata y por debajo del precio de las mangas termoencogibles en USD 0,15. La hoja de ruta de descarbonización de Ardagh se centra en hornos alimentados por energía renovable y sistemas de agua de circuito cerrado, con una planta en Huizhou de USD 180 millones puesta en marcha en 2025 que entrega una reducción del 45% en las emisiones de Alcance 1.

Los competidores regionales como CANPACK, Envases Universales y Toyo Seikan defienden su participación mediante la proximidad a los envasadores y la rápida entrega de artes gráficas. La expansión de USD 200 millones de CANPACK en Nichols, Nueva York, añadió 1.200 millones de latas e integró visión por IA, reduciendo los residuos por defectos al 0,5% mientras atiende a los cerveceros artesanales del noreste. Envases Universales amplió la capacidad de latas de alimentos de hojalata en Monterrey para aprovechar la demanda de comidas preparadas de América del Sur, equilibrando su exposición al aluminio. La empresa conjunta de Toyo Seikan en Guangdong fusiona la calidad de impresión japonesa con el acceso al mercado chino, captando cuentas de bebidas RTD prémium que exigen una resolución de 600 líneas por pulgada. Estos movimientos ilustran cómo la capacidad de respuesta local modera la consolidación global del mercado de envases de impresión en metal.

Los socios de la cadena de valor ascendente y descendente también influyen en la competencia. El laminador Bay Minette de 600.000 t de Novelis y las tintas UV-LED GREENLEAF de Sun Chemical con un 60% menos de energía desplazan las curvas de costos a favor de los actores integrados. Las suscripciones de inspección por IA de Krones crean ecosistemas donde los convertidores pagan por mejoras de rendimiento en lugar de capital único, vinculando las actualizaciones de planta a los contratos de servicio del proveedor. Los disruptores digitales NOMOQ y DigiCan desafían a los actores establecidos cotizando precios por lata que permiten tiradas a escala de aficionados, aunque persisten los desafíos de utilización. En conjunto, estos vectores estratégicos mantienen la intensidad competitiva del mercado de envases de impresión en metal en un nivel moderado pero dinámico, sosteniendo la innovación en sustratos, recubrimientos y tecnología de prensas.

Líderes de la Industria de Envases de Impresión en Metal

Crown Holdings, Inc.

Ball Corporation

Ardagh Metal Packaging S.A.

CCL Industries Inc.

Toyo Seikan Group Holdings, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de reformulación impulsados por el cumplimiento normativo y la descarbonización están creando espacio para opciones diferenciadas de tintas y recubrimientos, junto con soluciones de metal bajo en carbono, mientras se busca preservar la velocidad de línea y el rendimiento en anaquel. En marzo de 2026, Hubergroup lanzó un despliegue global de su sistema de tinta de decoración metálica Tinkredible MGA sin PFAS para latas monobloque y de tres piezas, lo que apunta a una actividad de sustitución a corto plazo mientras convertidores y marcas alinean las químicas de decoración con las trayectorias de restricción emergentes. También en marzo de 2026, Henkel transicionó el envasado europeo de latas de hojalata para soluciones adhesivas a acero bluemint en colaboración con thyssenkrupp Rasselstein y Pirlo, reportando una reducción del 62% en CO2, lo que ilustra cómo las propuestas de valor de acero y aluminio con menor contenido de carbono pueden respaldarse mediante cambios de envasado impulsados por la adquisición.

Los movimientos de capacidad y presencia en geografías de alto crecimiento, combinados con una adopción más amplia de la decoración digital, amplían la demanda direccionable de equipos, preimpresión y modelos de servicio localizados. En abril de 2026, Crown Holdings anunció planes para una instalación de latas de bebidas de dos líneas en el norte de India con una capacidad de 2.2 mil millones de latas por año, reforzando el impulso de inversión en torno a los centros de demanda de Asia y generando necesidades derivadas de capacidad de decoración local, calificación de recubrimientos y alineación de suministro de contenido reciclado. Inversiones paralelas, como la expansión anunciada por CCL Container en julio de 2026 en Pensilvania, que añade una nueva línea y duplica la capacidad, también indican que los convertidores continúan asignando capital para escalar. Al mismo tiempo, las hojas de ruta tecnológicas en evolución, incluidos el secado LED-UV y los quemadores de horno térmico preparados para hidrógeno mencionados en discusiones del sector, están definiendo las trayectorias de actualización para las plantas que equilibran el rendimiento, el uso de energía y los requisitos regulatorios en evolución.

Desarrollos recientes del sector

- Abril de 2026: Crown Holdings, Inc. anunció planes para establecer una instalación de fabricación de latas de bebidas de dos líneas, de última generación, en el norte de India, con una capacidad de 2.2 mil millones de latas por año, con operaciones previstas para la segunda mitad de 2027. El movimiento amplía la presencia de fabricación de Crown hacia un centro de demanda de alto crecimiento y refuerza su capacidad de atender a marcas de bebidas regionales con plazos de entrega más cortos y suministro local. También incrementa la demanda derivada de capacidades modernas de decoración e inspección alineadas con gráficos premium y declaraciones de sostenibilidad.

- Febrero de 2026: Ball Corporation completó la adquisición de una participación del 80% en el fabricante europeo de latas de bebidas Benepack, sumando dos instalaciones de producción en Bélgica y Hungría. La transacción amplía la base operativa europea de Ball y consolida la capacidad más cerca de grandes centros de llenado de bebidas que dependen del suministro de latas impresas de alto volumen. Con más producción en la región, Ball puede integrar mejor el abastecimiento de contenido reciclado y las capacidades de decoración en toda su red europea.

- Mayo de 2025: Crown Holdings, Inc. anunció la incorporación de una tercera línea de producción de alta velocidad en su planta de latas de bebidas en Ponta Grossa, Brasil, con producción comercial prevista para el tercer trimestre de 2026. Añadir una línea en un sitio existente aumenta la producción incremental sin la carga de tiempo y permisos de una construcción totalmente nueva, apoyando una respuesta más rápida a las fluctuaciones de demanda de latas de bebidas. El proyecto también crea una plataforma para desplegar actualizaciones más nuevas de impresión, recubrimiento y control de calidad en las operaciones de América Latina.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el envasado metálico impreso utilizado para contener y presentar productos, donde la impresión se aplica directamente sobre sustratos metálicos como formatos de aluminio y acero, con fines de marca, cumplimiento y decoración.

Exclusiones de alcance: excluimos el envasado impreso no metálico (papel, plásticos y vidrio) y la impresión metálica decorativa utilizada para señalización o usos no relacionados con el envasado.

Descripción general de la segmentación

- Por Tecnología de Impresión

- Litografía Offset

- Huecograbado

- Flexografía

- Digital

- Otras Tecnologías de Impresión

- Por Material de Sustrato

- Aluminio

- Acero (Hojalata)

- Acero Sin Estaño

- Otros Materiales de Sustrato

- Por Tipo de Producto

- Latas de Bebidas

- Envases de Aerosol

- Botellas y Growlers

- Tubos y Cartuchos

- Otros Tipos de Producto

- Por Aplicación de Uso Final

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Farmacéuticos y Atención Médica

- Productos Químicos Industriales y del Hogar

- Otras Aplicaciones de Uso Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con el mapeo del conjunto de demanda de envases metálicos impresos, vinculando la producción de envases con el consumo de uso final y las tendencias de formato de envase. Se utilizaron fuentes públicas para fundamentar el modelo, incluidos los datos comerciales de UN Comtrade para contenedores metálicos, estadísticas de manufactura de la Oficina del Censo de EE. UU., estadísticas estructurales de negocios de Eurostat e indicadores de procesamiento de alimentos de la FAO, además de datos de reciclaje del sector de Aluminum Association y Can Manufacturers Institute.

Luego revisamos informes anuales de empresas, presentaciones a inversionistas, informes de sostenibilidad y artículos de prensa comercial confiables para comprender las adiciones de capacidad, los cambios tecnológicos (por ejemplo, líneas digitales directas a lata) y la evolución de precios del aluminio y el acero. Cuando fue necesario, también verificamos de manera cruzada los estados financieros de determinadas empresas y los registros de importación-exportación a nivel de envío para validar los principales flujos y su cronología. Las fuentes aquí enumeradas son ilustrativas y no exhaustivas, ya que se utilizaron otras referencias para recopilar datos, aclarar supuestos y validar resultados.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se vende y se paga realmente en el envasado metálico impreso, incluidas las elecciones de método de impresión, las combinaciones de pedidos típicas y cómo los clientes cambian entre tamaños de lata y otros formatos. Las entrevistas abarcaron proveedores de envases, convertidores, participantes del ecosistema de equipos de impresión y grandes usuarios finales, con cobertura en APAC, EMEA y las Américas para reflejar las diferencias regionales en la demanda de latas de bebidas y el uso de envases industriales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Altos directivos (CXO): 18% | APAC: 51% |

| Nivel medio: 41% | Líderes funcionales/de unidad: 39% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 43% | Américas: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el valor del envasado metálico impreso a partir de indicadores de producción de envases por usos finales principales, y luego aplica cuotas de mezcla para formatos metálicos impresos y rangos de precios típicos según el sustrato y el proceso de impresión. Para mantener los totales realistas, los corroboramos con verificaciones selectivas de abajo hacia arriba, como agregaciones de muestras de proveedores, discusiones de canal sobre tasas de producción, y precios de venta promedio (ASP) muestreados multiplicados por volúmenes estimados para formatos comunes.

Los insumos del modelo incluyen tendencias de consumo de latas de bebidas, la dirección de precios de materiales de envasado de aluminio y acero, la adopción observada de impresión digital directa a lata frente a la litografía tradicional, los efectos de reducción de peso en el metal utilizado por unidad, y los cambios en las necesidades de cumplimiento de marca que aumentan o reducen la complejidad de la impresión. Las previsiones se elaboraron mediante análisis de escenarios, donde el caso base se guía por el crecimiento del uso final y las expectativas de utilización de capacidad recopiladas en las entrevistas, y luego se someten a pruebas de estrés ante fluctuaciones de precios de materiales y debilidad de la demanda en categorías discrecionales. Cuando faltaba un dato de abajo hacia arriba para un país o formato, utilizamos proporciones proxy de mercados similares y volvimos a verificar con expertos la demanda implícita de envases per cápita.

Validación de datos y ciclo de actualización

Los resultados se revisaron mediante múltiples verificaciones para que los totales se mantuvieran coherentes con las señales del mundo real. Comparamos los valores de mercado implícitos con indicadores independientes como la dirección de los envíos de envases metálicos, el movimiento comercial y las tendencias de producción de uso final, y luego señalamos las anomalías para su seguimiento.

Se realizaron verificaciones de varianza en todas las regiones y formatos clave para garantizar que los cambios de mezcla no crearan saltos interanuales irreales. Si aparecía una discrepancia importante, se revisaban los supuestos y, cuando era necesario, se volvía a contactar a los encuestados para confirmar la causa. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final antes de la entrega para que los clientes reciban la visión más reciente.

Estimación del mercado de envasado metálico impreso de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el envasado metálico impreso a menudo difieren porque cada editor traza la línea de manera distinta sobre lo que cuenta como envasado impreso, y también pueden utilizar años base, supuestos de precios y momentos de conversión diferentes.

La principal brecha proviene de si el envasado metálico simple se contabiliza junto con los servicios de impresión de valor añadido. Mordor Intelligence trata el mercado únicamente como formatos de envasado metálico impreso, y luego ajusta los precios utilizando la mezcla de sustratos y verificaciones de adopción de procesos de impresión recopiladas durante las actualizaciones anuales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 124,70 mil millones de USD (2026) | |

| Editorial Comercial A | 57,42 mil millones de USD (2024) | Utiliza un año base anterior y parece enfatizar una definición más estrecha, más cercana al valor del envasado relacionado con la impresión, lo que puede subestimar la demanda total de envases metálicos impresos cuando la expansión de formatos es fuerte. |

| Portal Sectorial B | 57,82 mil millones de USD (2025) | Probablemente aplica un alcance y un enfoque de precios diferentes, incluido un conjunto más restringido de formatos impresos y una progresión de ASP más lenta, lo que puede reducir el total declarado frente a un modelo de mezcla de formato y sustrato. |

La dispersión entre las estimaciones se explica principalmente por lo que se incluye como envasado metálico impreso y por cómo se traslada el precio a medida que la mezcla cambia entre la litografía y las nuevas líneas digitales. Al vincular el total a señales claras de demanda y luego verificarlo con la retroalimentación de proveedores y compradores, la cifra final se mantiene fácil de rastrear y de repetir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado global de envases de impresión en metal para 2031?

Se prevé que alcance USD 160,33 mil millones, reflejando una CAGR del 5,15% entre 2026-2031.

¿Qué sustrato se está expandiendo más rápidamente en los formatos de impresión en metal?

El aluminio lidera con una CAGR del 6,38%, impulsado por la reducción de peso, los objetivos de alto contenido reciclado y los incentivos del CBAM.

¿Cómo beneficia la impresión digital directa a lata a los propietarios de marcas?

La eliminación de los costos de plancha permite a los convertidores obtener ganancias en tiradas de 2.500 unidades, reduciendo los plazos de entrega a días y apoyando lanzamientos rápidos de SKU.

¿Por qué se considera Asia-Pacífico la región de mayor crecimiento?

El aumento del uso per cápita de latas de bebidas en India y las adiciones de capacidad a gran escala en China impulsan una CAGR del 7,08% hasta 2031.

¿Qué impacto tendrán las prohibiciones de PFAS en los recubrimientos de latas?

Las restricciones de EE. UU. y la UE obligan a cambiar a sistemas epoxi-fenólicos libres de fluoropolímero, añadiendo hasta USD 0,04 por lata y reduciendo la velocidad de la línea hasta en un 8%.

¿Cómo están asegurando los principales proveedores la materia prima de aluminio reciclado?

Las estrategias incluyen la integración vertical de Real Alloy por parte de Ball, los contratos de chatarra a largo plazo de Crown y el laminador Bay Minette de 600.000 t de Novelis centrado en un 90% de contenido reciclado.

Última actualización de la página el: