Tamaño y Participación del Mercado de Instrumentos Quirúrgicos Dentales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

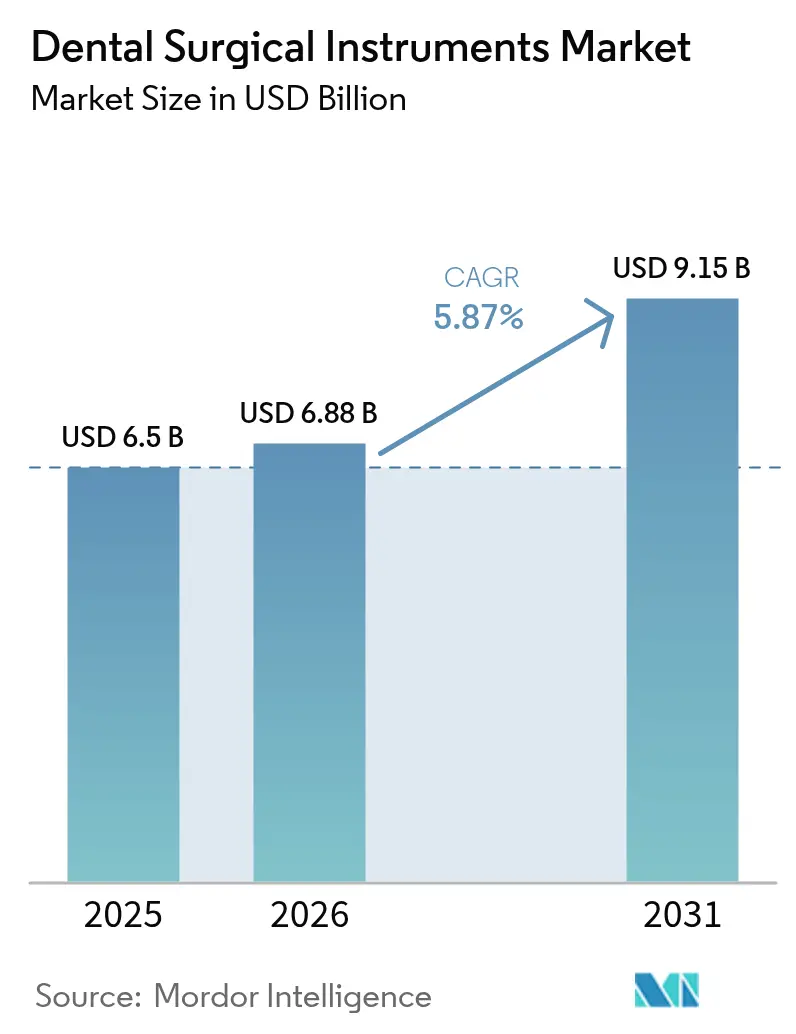

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentos Quirúrgicos Dentales por Mordor Intelligence

El tamaño del mercado de instrumentos quirúrgicos dentales en 2026 se estima en USD 6,88 mil millones, creciendo desde el valor de 2025 de USD 6,5 mil millones con proyecciones para 2031 que muestran USD 9,15 mil millones, creciendo a una CAGR del 5,87% durante 2026-2031. El creciente volumen de implantología, la rápida adopción de la robótica guiada por inteligencia artificial y la creciente demanda transfronteriza de cirugías orales complejas son las principales fuerzas que impulsan el mercado de instrumentos quirúrgicos dentales. Los instrumentos de mano conservan un papel central, aunque los sistemas basados en láser y piezoeléctricos se están acelerando porque acortan el tiempo de cicatrización, preservan el tejido y mejoran la comodidad del paciente. América del Norte continúa liderando el mercado de instrumentos quirúrgicos dentales gracias a la adopción temprana de flujos de trabajo digitales y un reembolso favorable, mientras que Asia-Pacífico es la región de más rápido crecimiento a medida que los clústeres de turismo médico y las inversiones privadas amplían la capacidad. La creciente consolidación entre las organizaciones de apoyo dental está reformando la adquisición, y los programas geriátricos específicos están orientando el diseño de productos hacia kits mínimamente invasivos.

Conclusiones Clave del Informe

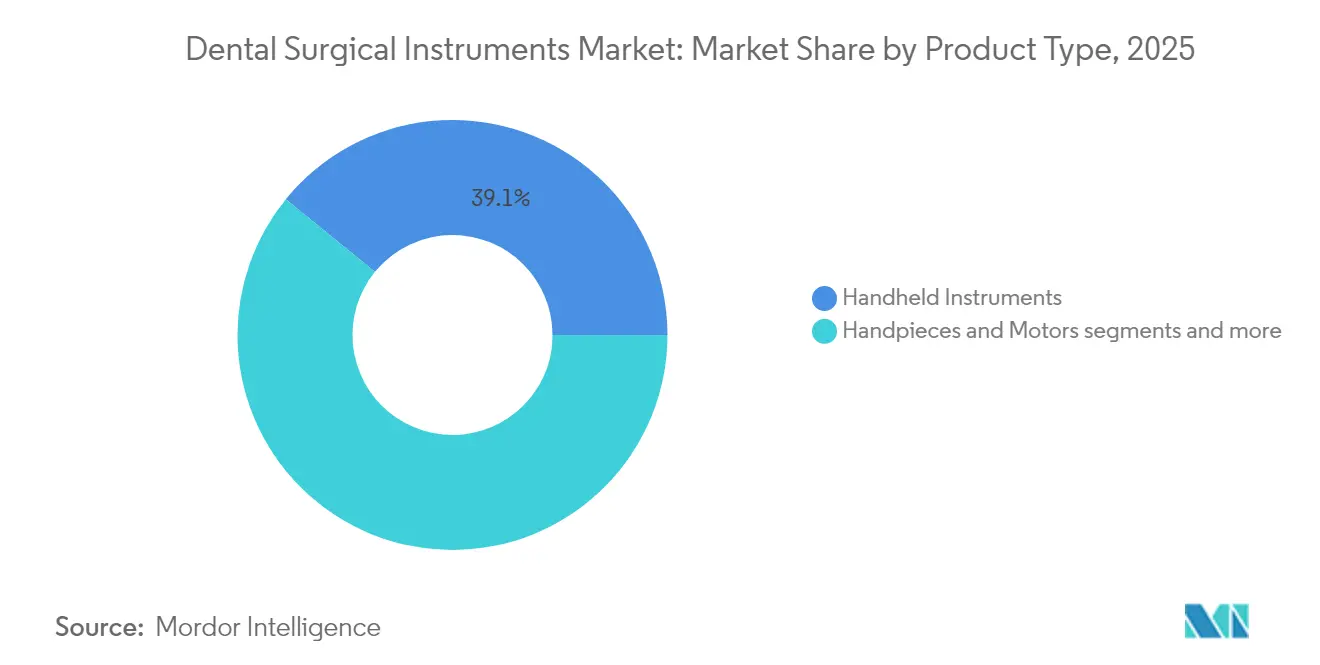

- Por tipo de producto, los instrumentos de mano lideraron con el 39,12% de la participación del mercado de instrumentos quirúrgicos dentales en 2025, mientras que se proyecta que los láseres dentales se expandan a una CAGR del 6,86% hasta 2031.

- Por aplicación, la implantología representó el 40,05% del tamaño del mercado de instrumentos quirúrgicos dentales en 2025; se prevé que la cirugía ortodóntica y cosmética crezca a una CAGR del 6,99% entre 2026 y 2031.

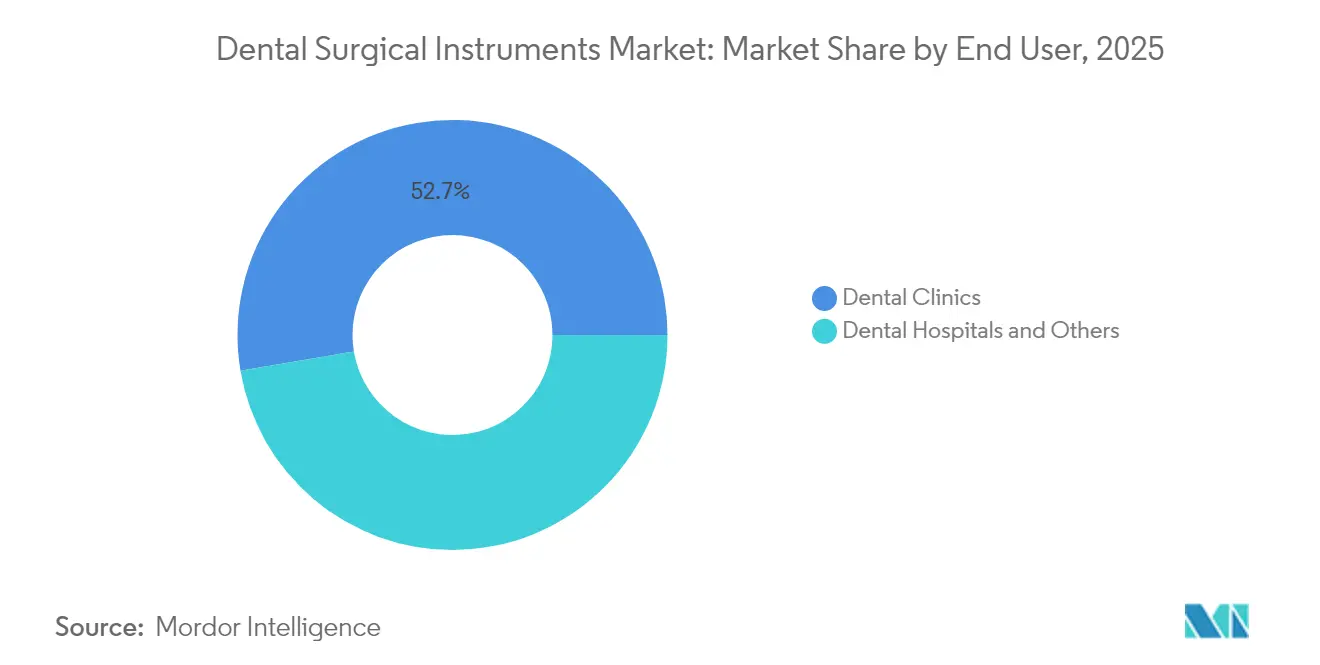

- Por usuario final, las clínicas dentales representaron el 52,65% del tamaño del mercado de instrumentos quirúrgicos dentales en 2025, mientras que los hospitales avanzan a una CAGR del 6,69% hasta 2031.

- Por región, América del Norte mantuvo el 40,85% de la participación del mercado de instrumentos quirúrgicos dentales en 2025; Asia-Pacífico se expande a una CAGR del 7,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Instrumentos Quirúrgicos Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de instrumentación de osteotomía piezoeléctrica en Europa y Asia-Pacífico | +1,4 | Europa y Asia-Pacífico, con efecto secundario en América del Norte | Mediano plazo (≈3-4 años) |

| Adopción de microcirugía robótica guiada por inteligencia artificial en centros de implantes de América del Norte | +0,9 | América del Norte, penetración limitada en otras regiones | Largo plazo (≥5 años) |

| La demanda impulsada por el turismo de cirugías de implantes complejas en Turquía y el CCG impulsa las ventas de kits | +1,3 | Turquía, países del CCG, con captación global de pacientes | Corto plazo (≤2 años) |

| Impulsor – Programas de salud oral geriátrica que impulsan kits mínimamente invasivos en Japón y los países nórdicos | +0,8 | Japón y países nórdicos, con adopción en sociedades envejecidas a nivel global | Mediano plazo (≈3-4 años) |

| Adquisición masiva por parte de cadenas de organizaciones de apoyo dental de rápido crecimiento en EE. UU. y Canadá | +1,1 | EE. UU. y Canadá, con expansión a otros mercados consolidados | Corto plazo (≤2 años) |

| El auge de la propiedad intelectual de alineadores transparentes impulsa la demanda de fresas de precisión en América del Sur | +0,6 | América del Sur, con crecimiento en mercados ortodónticos emergentes | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Osteotomía Asistida por Piezoelectricidad

Las microvibraciones selectivas permiten que los dispositivos piezoeléctricos corten tejido mineralizado sin dañar los nervios y vasos adyacentes, reduciendo el dolor y la inflamación postoperatoria en extracciones de terceros molares y preparación del sitio de implante. La creciente evidencia clínica de una menor tasa de lesiones nerviosas está llevando a las prácticas especializadas a reemplazar los taladros rotatorios convencionales. Los centros de formación en Estados Unidos y Alemania ahora incluyen módulos de piezocirugía en los planes de estudio de residencia, acelerando la competencia entre los jóvenes clínicos. Los proveedores están perfeccionando los diseños de puntas para las regiones mandibulares de difícil acceso, y los distribuidores reportan un crecimiento de unidades de dos dígitos en 2024. A medida que mejora la paridad de reembolso con los sistemas rotatorios, el impulsor mantiene un efecto positivo a mediano plazo en el mercado de instrumentos quirúrgicos dentales.

Adopción de Cirugía Dental Robótica Guiada por Inteligencia Artificial

Las plataformas robóticas integran datos de tomografía computarizada de haz cónico preoperatoria con navegación en tiempo real, lo que permite una precisión de colocación de implantes submilimétrica y elimina las guías quirúrgicas desechables. Los ensayos clínicos de 2025 demostraron desviaciones de veracidad media de 1,2 mm en comparación con 2,0 mm para las técnicas manuales, lo que se traduce en menos ajustes intraoperatorios. Los primeros adoptantes reportan una reducción del tiempo en el sillón y protocolos predecibles sin colgajo que resultan atractivos para los pacientes. El costo de capital sigue siendo elevado, aunque los modelos de arrendamiento y los contratos de servicio están reduciendo las barreras de entrada. Las aprobaciones regulatorias en Canadá y Japón amplían la base de mercado potencial, alimentando el impulso a largo plazo en el mercado de instrumentos quirúrgicos dentales.

Demanda Impulsada por el Turismo de Cirugías de Implantes Complejas

Los diferenciales de precio del 60–75% para la rehabilitación de arco completo animan a los pacientes de Europa Occidental y América del Norte a buscar atención en Turquía, México o Tailandia. Los paquetes dedicados de "todo en cuatro" incluyen implantes, prótesis, hotel y transporte local, impulsando volúmenes de casos que requieren taladros de alta precisión, controladores de torque y kits de injerto. Los gobiernos de los países de destino otorgan incentivos fiscales a las clínicas que cumplen con la acreditación internacional, estimulando la actualización a instrumentación de primera calidad. Esta afluencia genera un impulso inmediato en los ingresos del mercado de instrumentos quirúrgicos dentales, particularmente para los kits de implantes y las herramientas de administración de biomateriales regenerativos.

Programas de Salud Oral Geriátrica que Impulsan los Kits Mínimamente Invasivos

Para 2030, las personas de ≥ 60 años superarán los 1.400 millones a nivel mundial, y la fragilidad de la mucosa junto con la polifarmacia hacen necesarios enfoques más suaves. Los regímenes de seguro nacional en Japón y Suecia subvencionan unidades de abrasión por aire, láseres de diodo y raspadores ultrasónicos ergonómicos adaptados para adultos mayores. Las clínicas universitarias reportan un mayor uso de aplicadores de barniz de flúor y raspadores de vástago corto para tratar la caries radicular en residentes de hogares de ancianos. Los fabricantes de instrumentos responden con mangos ligeros y autoclavables que reducen la fatiga del operador. La convergencia de la necesidad demográfica y el financiamiento público mantiene firme la demanda en el mercado de instrumentos quirúrgicos dentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de reembolso para dispositivos electroquirúrgicos avanzados | -0,7 | Mercados del Caribe y África, con impacto global limitado | Mediano plazo (≈3-4 años) |

| La capacidad limitada de metalurgia de acero inoxidable en los países nórdicos infla los costos | -0,4 | Países nórdicos, con efectos en la cadena de suministro en Europa | Largo plazo (≥5 años) |

| Retrasos en la certificación del Reglamento de Dispositivos Médicos de la UE para nuevas piezas de mano láser | -1,2 | Unión Europea, con efecto regulatorio secundario en otras regiones | Corto plazo (≤2 años) |

| Afluencia de instrumentos de mano falsificados de Asia que afectan a Oceanía | -0,5 | Región de Oceanía, con posible expansión a otros mercados | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Instrumentos Quirúrgicos Dentales

Los láseres de diodo de primera calidad se venden por USD 50.000–70.000 y las unidades de cirugía piezoeléctrica por USD 5.000–15.000, superando los presupuestos de capital de las clínicas rurales. Los contratos de servicio y la calibración obligatoria añaden entre un 15 y un 20% a los costos anuales de propiedad. Los institutos de educación comunitaria en Carolina del Norte obtuvieron USD 3,57 millones para capacitar a asistentes en dispositivos avanzados, lo que subraya la considerable inversión requerida antes de que se materialicen los ingresos. Las prácticas más pequeñas difieren las compras, lo que suprime directamente la adopción en los segmentos sensibles al precio del mercado de instrumentos quirúrgicos dentales.

Políticas de Reembolso Deficientes

Solo el 49% de los beneficiarios adultos de Medicaid visitaron a un dentista en el último año, citando las bajas tarifas como la principal barrera[1]Fuente: Instituto de Política de Salud de la Asociación Dental Americana, "Visitas Dentales de Medicaid 2024," ada.org . Aunque los Centros de Servicios de Medicare y Medicaid añadieron 229 códigos dentales a los APCs clínicos para 2024, los procedimientos avanzados de implantes o láser a menudo permanecen sin cobertura[2]Fuente: Centros de Servicios de Medicare y Medicaid, "Regla Final de Pago Prospectivo para Pacientes Ambulatorios del Año Civil 2024," cms.gov. Esta incertidumbre desincentiva el gasto de capital en instrumentación innovadora. Las reformas pendientes a nivel estatal podrían mejorar la recuperación de costos, pero mientras tanto las deficiencias en el reembolso moderan la trayectoria de crecimiento del mercado de instrumentos quirúrgicos dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Cambio Hacia la Precisión Mínimamente Invasiva

Los instrumentos de mano retuvieron el 39,12% de la participación del mercado de instrumentos quirúrgicos dentales en 2025, lo que refleja su papel central en el raspado rutinario, la extracción y el trabajo restaurador. Los exploradores de acero inoxidable, los portaagujas y las limas óseas continúan estableciendo las bases de compra, y los refinamientos incrementales en el moleteado del mango y el equilibrio mantienen la fidelidad entre los clínicos. A pesar del dominio, la combinación de productos se está orientando hacia variantes microquirúrgicas que permiten gestos más finos en campos operativos confinados. Los láseres dentales, aunque representan una base instalada más pequeña, son la línea de más rápido crecimiento con una CAGR del 6,86% prevista hasta 2031. Los consultorios de ortodoncia y los periodontistas prefieren los sistemas de erbio y diodo que ablacionan el tejido blando con un daño colateral mínimo, acortando el tiempo en el sillón y generando recomendaciones positivas. Se proyecta que el tamaño del mercado de instrumentos quirúrgicos dentales para sistemas láser se expanda de manera constante a medida que los precios unitarios disminuyan y los fabricantes incluyan formación con los acuerdos de compra.

Las piezas de mano motorizadas y los motores quirúrgicos tienen una demanda constante para la preparación del lecho de implantes y el conformado endodóntico. Los micromotores sin escobillas y la iluminación LED integrada mejoran la estabilidad del par y la visualización, diferenciando aún más los modelos premium. Las unidades electroquirúrgicas atienden la coagulación en oncología orofacial, mientras que los raspadores ultrasónicos siguen siendo pilares del mantenimiento periodontal. Aunque los casos cosméticos electivos cayeron durante los confinamientos por la pandemia, la instrumentación motorizada se recuperó rápidamente a medida que el flujo de pacientes se normalizó. Se espera que los proveedores que aprovechan los paquetes de baterías modulares y las carcasas autoclavables capturen participación, manteniendo el mercado de instrumentos quirúrgicos dentales en una senda de actualización impulsada por la tecnología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Implantología Mantiene su Posición mientras la Estética se Acelera

La implantología mantuvo el 40,05% del mercado de instrumentos quirúrgicos dentales en 2025 porque los grupos edéntulos demandan soluciones fijas en lugar de dentaduras removibles. Las llaves de torque de precisión, los calibradores de profundidad y los kits de elevación de seno son indispensables, y los fabricantes de equipos originales alinean sus carteras con los sistemas de conexión hexagonal interna y cónica más populares. El tamaño del mercado de instrumentos quirúrgicos dentales vinculado a la implantología está preparado para expandirse a medida que la imagen de tomografía computarizada de haz cónico en el sillón se convierte en el estándar de atención, garantizando una alta confianza en los protocolos de carga inmediata. Los implantes de circonio total y titanio-circonio que se integran con las herramientas de cirugía guiada consolidan aún más los ciclos de ventas de instrumentos.

La cirugía ortodóntica y cosmética es la aplicación de más rápido crecimiento con una perspectiva de CAGR del 6,99%. La aceptación de los alineadores transparentes, impulsada por un agresivo marketing directo al consumidor, aumenta la demanda de fresas de reducción interproximal, cortadores de precisión y tiras de acabado. Las carillas planificadas digitalmente, el recontorneado gingival y la microabrasión del esmalte también dependen de piezas de mano de alta velocidad y baja vibración fabricadas con aleaciones de grado aeroespacial. El crecimiento es más evidente en los mercados urbanos asiáticos donde los adultos jóvenes buscan mejoras estéticas junto con el gasto en estilo de vida. La microcirugía endodóntica y la regeneración periodontal disfrutan de una adopción especializada pero consistente a medida que los flujos de trabajo asistidos por microscopio se extienden desde los centros académicos a los consultorios privados, sustentando la diversificación dentro de la industria de instrumentos quirúrgicos dentales.

Por Usuario Final: Las Clínicas Dominan mientras los Hospitales Escalan la Atención Compleja

Las clínicas dentales capturaron el 52,65% del mercado de instrumentos quirúrgicos dentales en 2025 en virtud de la accesibilidad, la autonomía del profesional y el auge de las prácticas grupales de múltiples sillones. Las organizaciones de apoyo dental ejercen un poder de compra masiva, negociando contratos de suministro plurianuales que estandarizan el inventario de herramientas en toda la red. La integración de escáneres intraorales y el fresado CAD/CAM impulsa la venta cruzada de kits quirúrgicos compatibles. Mientras tanto, los hospitales registran el avance más rápido con una CAGR del 6,69%, lo que refleja su capacidad para abordar casos médicamente complejos como resecciones oncológicas y reconstrucciones traumáticas. Los entornos de quirófano demandan hojas en paquetes estériles, sierras motorizadas y sistemas de placas reabsorbibles, ampliando la adquisición.

Las instituciones académicas y los laboratorios de investigación se incluyen en la categoría de "otros" y funcionan como incubadoras de tecnología. El financiamiento de subvenciones de los Institutos Nacionales de Salud y la filantropía privada equipa a estos centros con sistemas de navegación prototipo y microscopios de realidad aumentada. Los ciclos de retroalimentación de campo entre innovadores y usuarios clínicos dan forma a las sucesivas generaciones de productos, reforzando el canal de valor para el mercado de instrumentos quirúrgicos dentales en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 40,85% del mercado de instrumentos quirúrgicos dentales en 2025. El reembolso temprano para la colocación robótica de implantes y la incorporación generalizada de la tomografía computarizada de haz cónico respaldan ciclos sostenidos de renovación de equipos. La Asociación Dental Americana señala que el 67% de las prácticas en EE. UU. ahora ofrecen imágenes tridimensionales internas, una tasa que impulsa la demanda de guías quirúrgicas compatibles y fresas de precisión. La paridad de pago federal entre los sitios de servicio, finalizada por los Centros de Servicios de Medicare y Medicaid en 2024, fortalece la confianza de compra hospitalaria para conjuntos avanzados de cirugía oral.

Asia-Pacífico muestra el mayor impulso con una CAGR del 7,18% hasta 2031. Tailandia y Turquía atraen pacientes entrantes que buscan rehabilitación de arco completo con implantes a precios un 60% más bajos que en Europa Occidental, lo que requiere inventarios sólidos de taladros para implantes, controladores de torque y jeringas de injerto. China aumenta la producción manufacturera local mediante exenciones fiscales en dispositivos médicos de Clase III, mejorando la resiliencia de la cadena de suministro. El esquema de Incentivos Vinculados a la Producción de India destina subsidios a empresas medianas de tecnología médica, elevando la producción nacional de raspadores ultrasónicos y sistemas de obturación. Japón avanza en la integración de la robótica combinando controladores hápticos autóctonos con software de navegación importado, diversificando aún más la demanda regional de productos.

Europa continúa mostrando una adopción constante impulsada por programas nacionales de prevención dirigidos a la enfermedad periodontal. Alemania lidera la adopción del láser mediante códigos de reembolso para frenectomías mínimamente invasivas, mientras que el Servicio Nacional de Salud del Reino Unido despliega furgonetas dentales móviles equipadas con conjuntos quirúrgicos portátiles para llegar a las comunidades desatendidas. Europa Central y Oriental se beneficia de los fondos estructurales de la Unión Europea que modernizan las clínicas universitarias y fomentan los intercambios de formación transfronterizos. En Oriente Medio y África, los estados del Consejo de Cooperación del Golfo destinan ingresos petroleros a construir centros especializados de implantes, mientras que los mercados sudamericanos como Brasil presencian un aumento en la demanda estética vinculada al aumento de la renta disponible. En conjunto, estas dinámicas anclan oportunidades de expansión a largo plazo en el mercado de instrumentos quirúrgicos dentales.

Panorama Competitivo

El mercado de instrumentos quirúrgicos dentales está moderadamente consolidado. Dentsply Sirona enfatiza ecosistemas de flujo de trabajo digital de extremo a extremo que agrupan escáneres, software de planificación y kits quirúrgicos, creando fidelización entre los usuarios clínicos. Henry Schein profundiza la integración vertical incorporando su línea de implantes BioHorizons en los canales de distribución, aprovechando la escala para negociar condiciones favorables con los proveedores. Straumann despliega completos programas educativos que forman a los profesionales en protocolos de implantes a nivel de tejido, reforzando la lealtad al producto.

La actividad de adquisiciones apunta a nichos de alto margen. La compra por parte de Acteon de una empresa emergente francesa de óptica añade visualización en 4K a su gama de cámaras quirúrgicas, mientras que Young Innovations invierte en capacidad de fabricación en EE. UU. para raspadores de acero inoxidable con el fin de cubrir el riesgo geopolítico. Las empresas emergentes tienen un potencial disruptivo: Perceptive Technologies prototipa brazos robóticos impulsados por inteligencia artificial capaces de realizar osteotomías autónomas, atrayendo el interés de capital de riesgo de las organizaciones de apoyo dental. Los proveedores de componentes como NSK y W&H mantienen posiciones dominantes en piezas de mano de contraángulo combinando rodamientos cerámicos con monitorización por Bluetooth para el mantenimiento preventivo.

La competencia ahora se centra en la conectividad de datos. Los paneles de control en la nube que rastrean las RPM de las piezas de mano, los recuentos de pulsos láser y los ciclos de esterilización permiten el servicio predictivo, reduciendo el tiempo de inactividad de las clínicas. Las empresas que ofrecen plataformas de arquitectura abierta obtienen ventaja porque se integran perfectamente con sistemas de imágenes y gestión de consultorios de terceros. Las disputas de propiedad intelectual sobre las geometrías de las mangas de cirugía guiada subrayan las apuestas de la innovación propietaria dentro del mercado de instrumentos quirúrgicos dentales.

Líderes de la Industria de Instrumentos Quirúrgicos Dentales

COLTENE Holding AG

Integra LifeSciences Holdings Corporati

BIOLASE, Inc

The Yoshida Dental Mfg. Co., Ltd

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Henry Schein realizó la transición de su línea de ortodoncia de Reveal a los alineadores transparentes Smilers, ampliando las ofertas de tratamiento cosmético

- Junio de 2024: BioHorizons lanzó el implante cónico pro ahusado, ampliando su cartera para casos de carga inmediata

Alcance del Informe Global del Mercado de Instrumentos Quirúrgicos Dentales

Según el alcance del informe, los instrumentos quirúrgicos dentales son herramientas o dispositivos que realizan diferentes funciones que ayudan a los profesionales dentales a proporcionar tratamiento. El mercado de instrumentos quirúrgicos dentales está segmentado por producto, aplicación y geografía. El segmento de productos se divide además en instrumentos de mano, láseres, consumibles y productos. El segmento de aplicación se segmenta además en odontología restauradora, ortodoncia, endodoncia y otras aplicaciones. El segmento de geografía se bifurca además en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Instrumentos de Mano |

| Piezas de Mano y Motores |

| Sistemas Electroquirúrgicos y de Cauterización |

| Instrumentos Ultrasónicos y Raspadores |

| Instrumentos Quirúrgicos Motorizados |

| Láseres Dentales |

| Suturas y Hemostáticos |

| Implantología |

| Cirugía Endodóntica |

| Cirugía Periodontal |

| Cirugía Ortodóntica y Cosmética |

| Cirugía Oral y Maxilofacial |

| Cirugía Restauradora y Prostodóntica |

| Hospitales |

| Clínicas Dentales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto (Valor) | Instrumentos de Mano | |

| Piezas de Mano y Motores | ||

| Sistemas Electroquirúrgicos y de Cauterización | ||

| Instrumentos Ultrasónicos y Raspadores | ||

| Instrumentos Quirúrgicos Motorizados | ||

| Láseres Dentales | ||

| Suturas y Hemostáticos | ||

| Por Aplicación (Valor) | Implantología | |

| Cirugía Endodóntica | ||

| Cirugía Periodontal | ||

| Cirugía Ortodóntica y Cosmética | ||

| Cirugía Oral y Maxilofacial | ||

| Cirugía Restauradora y Prostodóntica | ||

| Por Usuario Final (Valor) | Hospitales | |

| Clínicas Dentales | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de instrumentos quirúrgicos dentales?

El mercado se sitúa en USD 6,88 mil millones en 2026 y se prevé que alcance USD 9,15 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Los láseres dentales registran el crecimiento más rápido, con una CAGR del 6,86% para 2026-2031 a medida que los clínicos adoptan procedimientos mínimamente invasivos en tejidos blandos.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Asia-Pacífico combina una CAGR regional del 7,18% con el auge del turismo dental y los incentivos gubernamentales que amplían la capacidad del sector privado.

¿Cómo influye la robótica en los flujos de trabajo clínicos?

Los robots guiados por inteligencia artificial como Yomi permiten la colocación de implantes submilimétrica, reducen la dependencia de las guías quirúrgicas y acortan los tiempos de procedimiento, mejorando la predictibilidad.

Última actualización de la página el: