Tamaño y Participación del Mercado de Dispositivos Dentales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

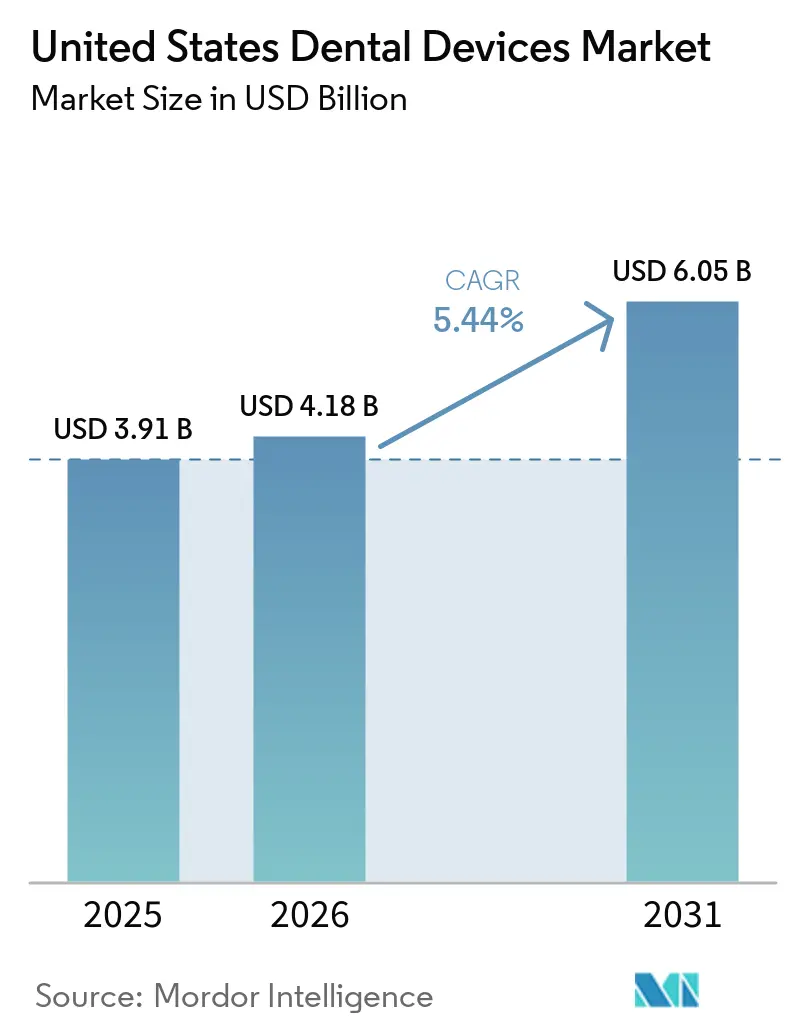

| Tamaño del mercado en el año base (2025) | 3.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Dentales de los Estados Unidos crezca de USD 3,91 mil millones en 2025 a USD 4,18 mil millones en 2026 y se prevé que alcance USD 6,05 mil millones en 2031 a una CAGR del 5,44% durante 2026-2031.

La demanda avanza a medida que una población envejecida acelera los volúmenes de casos restauradores y prostodónticos, mientras que la rápida digitalización, impulsada por el escaneado intraoral, el CAD/CAM en el sillón dental y la planificación de tratamientos basada en la nube, transforma la economía de las consultas. Los equipos terapéuticos continúan siendo el ancla de los ingresos, aunque los biomateriales compatibles con implantes y los diagnósticos habilitados por inteligencia artificial están redirigiendo el crecimiento hacia los consumibles y los dispositivos centrados en software. La estrategia de los proveedores gira ahora en torno a la fidelización del ecosistema; las empresas que integran hardware, software y servicios en un flujo de trabajo sin interrupciones superan a los competidores que ofrecen productos independientes. Las presiones de cumplimiento normativo, en particular las nuevas normas de ciberseguridad de la FDA, están elevando los costos fijos y fomentando la consolidación impulsada por la escala.

Conclusiones Clave del Informe

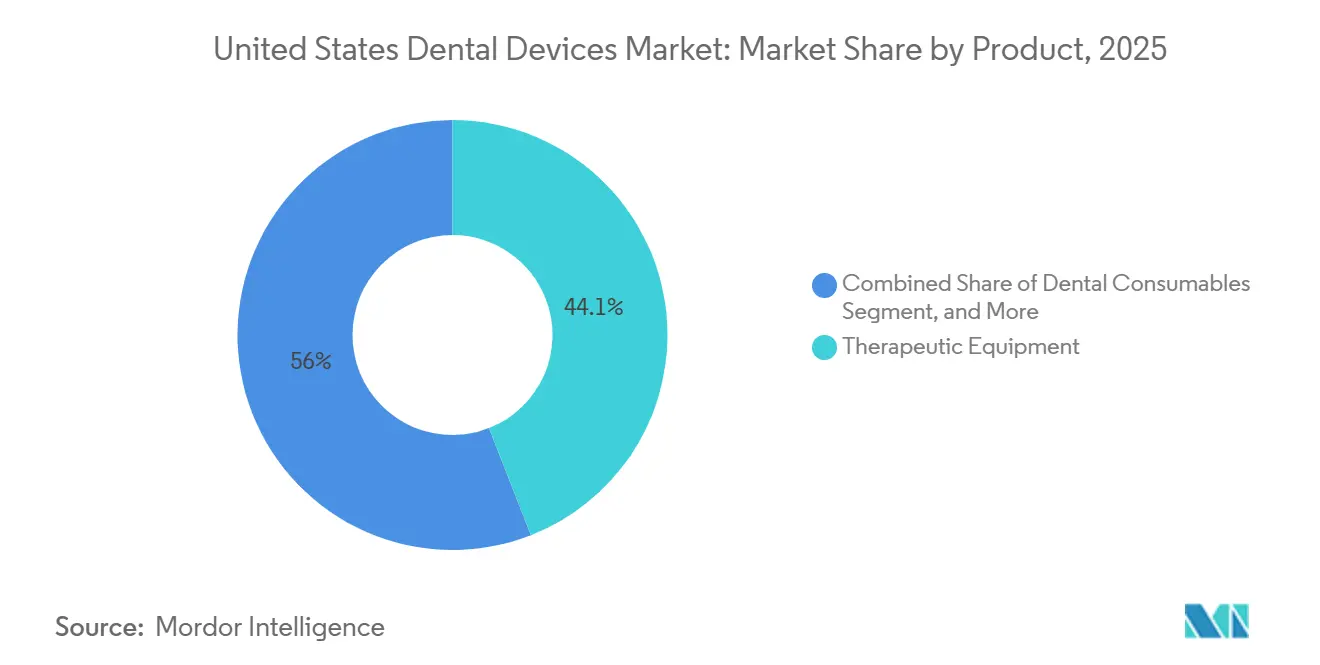

- Por categoría de producto, los equipos terapéuticos lideraron con el 44,05% de la participación del mercado de dispositivos dentales de los Estados Unidos en 2025, mientras que se prevé que los consumibles dentales se expandan a una CAGR del 5,91% hasta 2031.

- Por tratamiento, la ortodoncia representó el 33,12% de los ingresos de 2025 y la prostodoncia avanza a una CAGR del 7,51% hasta 2031.

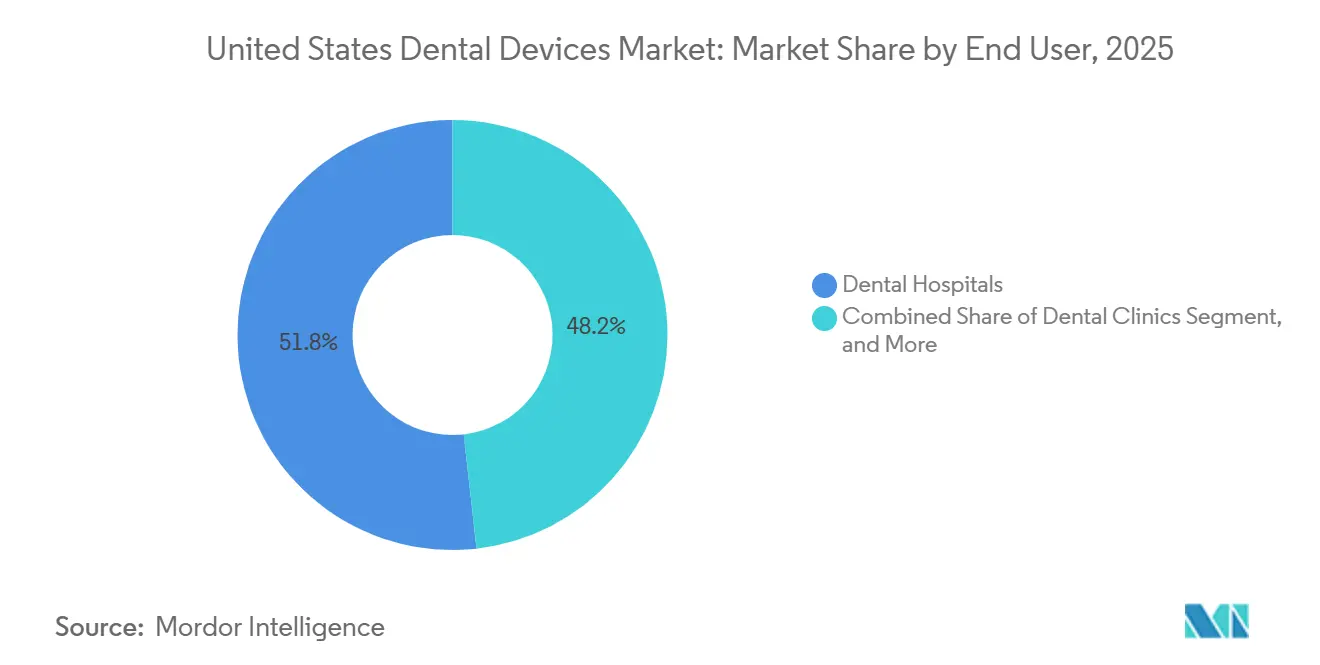

- Por usuario final, los hospitales dentales captaron el 51,78% del gasto de 2025, mientras que se proyecta que las clínicas dentales registren una CAGR del 8,79% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Prevalencia del Edentulismo | +1.2% | Global, con impacto agudo en América del Norte, Europa Occidental y Japón | Largo plazo (≥ 4 años) |

| Avances en Odontología Digital (CAD/CAM, Imágenes en 3D) | +1.8% | América del Norte y la UE lideran; la adopción en Asia-Pacífico se acelera en centros urbanos | Mediano plazo (2-4 años) |

| Creciente Demanda de Odontología Estética | +0.7% | América del Norte, Oriente Medio y mercados selectos de Asia-Pacífico (Corea del Sur, Tailandia) | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura de Seguro Dental | +0.5% | Estados Unidos (estados con expansión de Medicaid), mercados selectos de la UE | Mediano plazo (2-4 años) |

| Crecimiento de Dispositivos Integrados con Teledentística | +0.6% | América del Norte, Europa del Norte; programas piloto en India y Brasil | Corto plazo (≤ 2 años) |

| Adopción de Hardware de Diagnóstico Basado en IA en Programas de Medicaid | +0.9% | Estados Unidos (programas estatales de Medicaid), pilotos iniciales en Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento del Edentulismo

Una creciente cohorte de adultos mayores impulsa una demanda sostenida de implantes, sobredentaduras y restauraciones de arco completo. Los datos de la OMS muestran que el 17,8% de los adultos de 65 años o más experimentaron edentulismo completo en 2024, con una proporción proyectada de alcanzar el 19,3% para 2030.[1]Organización Mundial de la Salud, "Informe Global sobre el Estado de la Salud Bucal 2024," who.int Los principales fabricantes han respondido con materiales como el titanio-circonio Roxolid, que reduce el tiempo de cicatrización a la mitad, y los pagadores están ampliando los beneficios: catorce estados de los EE. UU. añadieron cobertura de implantes para los beneficiarios de Medicaid en 2025. El cambio de política está redirigiendo la terapia restauradora hacia la prostodoncia fija, estimulando así las actualizaciones de escáneres, unidades de fresado y software de planificación de implantes.

Avances en Odontología Digital

El CAD/CAM en el sillón dental y los escáneres intraorales de alta precisión comprimen ahora un ciclo de corona de dos semanas en una sola visita de 90 minutos. El Primescan Connect de Dentsply Sirona, lanzado en 2024, ofrece una precisión de 5 micras y exportaciones en formato abierto, facilitando los flujos de trabajo de diseño de terceros.[2]Dentsply Sirona, "Lanzamiento de Primescan Connect," dentsplysirona.com La autorización de la FDA para los algoritmos de línea de margen basados en IA reduce aún más el tiempo de preparación en un 40%. La adopción sigue siendo desigual: las clínicas corporativas reportan una penetración de escáneres del 68%, en comparación con el 31% entre las consultas individuales, lo que amplía una brecha tecnológica que impulsa la consolidación del sector.

Creciente Demanda de Odontología Estética

Los alineadores transparentes, las restauraciones del color del diente y el blanqueamiento en el sillón dental están reencuadrando la atención bucal como una compra estética. Los casos de inicio de alineadores en adultos crecieron un 14% en 2025, con el grupo de edad de 30 a 50 años representando el 61% de los envíos de Invisalign. La exposición en redes sociales y las culturas laborales centradas en el video están impulsando la demanda de transformaciones de sonrisa, dirigiendo los ingresos hacia materiales premium y escáneres integrados en el flujo de trabajo.

Expansión de la Cobertura de Seguro Dental

Un mayor apoyo de los pagadores está ampliando la población tratada. La expansión de Medicaid en varios estados de los EE. UU. financió sobredentaduras sobre implantes para 2,1 millones de beneficiarios en 2025. En Europa, los aseguradores estatutarios de Alemania y Francia reembolsan hasta el 70% de los costos de implantes para adultos mayores, reforzando la demanda de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Equipos Dentales Avanzados | -0.8% | Global, con impacto agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Escasez de Profesionales Dentales Calificados | -0.6% | América del Norte, Europa Occidental y áreas rurales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrictas Normas de Ciberseguridad de la FDA que Elevan los Costos de Cumplimiento | -0.9% | Estados Unidos; repercusión en la UE bajo el Reglamento de Dispositivos Médicos (MDR) | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro para Componentes Especializados | -0.5% | Global, con impacto agudo en los fabricantes que dependen de proveedores de fuente única | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Equipos Dentales Avanzados

Un flujo de trabajo CAD/CAM completo puede costar entre USD 120.000 y 180.000, con un mantenimiento anual que añade otros USD 12.000-18.000. Las consultas que completan menos de 15 casos en el mismo día al mes enfrentan horizontes de recuperación de la inversión superiores a siete años. El arrendamiento financia ahora el 58% de las instalaciones, aunque un interés del 8,2% eleva los costos totales de propiedad un 25% a lo largo de cinco años. Las clínicas de mercados emergentes a menudo difieren las compras a pesar de los subsidios, creando una brecha tecnológica entre los operadores urbanos y rurales.

Estrictas Normas de Ciberseguridad de la FDA

La guía de la FDA emitida en 2024 exige una Lista de Materiales de Software y un modelado integral de amenazas para los dispositivos en red, lo que eleva los gastos de cumplimiento entre un 15 y un 20% por línea de producto. Los fabricantes de nivel medio ahora externalizan la validación, retrasando los lanzamientos hasta doce semanas y erosionando la ventaja del pionero. Mandatos similares bajo el Reglamento de Dispositivos Médicos de la UE están aumentando los costos de doble mercado y acelerando las desinversiones estratégicas, como se observó en la venta de la unidad de imágenes KaVo de Envista en 2025.[3]Dentsply Sirona, "Lanzamiento de Primescan Connect," dentsplysirona.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Digitalización Desplaza los Ingresos hacia los Consumibles

Los equipos terapéuticos representaron el 44,05% de la participación del mercado de dispositivos dentales de los Estados Unidos en 2025, respaldados por una gran base instalada de fresadoras CAD/CAM, piezas de mano y unidades electroquirúrgicas. Se proyecta que los consumibles dentales superen al hardware, expandiéndose a una CAGR del 5,91% hasta 2031, a medida que los biomateriales listos para implantes y las resinas de impresión digital capturan nuevos flujos de trabajo en el sillón dental. El sistema de implantes BLX, lanzado por Straumann en 2025, subraya el giro hacia fijaciones con ingeniería de superficie que acortan la oseointegración a 4 semanas. Los precios agresivos de los nuevos competidores en radiografía procedentes de China están convirtiendo el hardware de imagen en un producto básico, llevando a los actores establecidos hacia actualizaciones de software con inteligencia artificial y contratos de servicio.

La creciente mercantilización de los equipos está impulsando a los proveedores a agrupar escáneres, fresadoras, biomateriales y planes de servicio en acuerdos plurianuales. Este enfoque asegura ingresos recurrentes y se alinea con las preferencias de compra de las organizaciones de servicios dentales. Los equipos de diagnóstico, como los láseres dentales, mantienen una penetración de un solo dígito porque los precios elevados y el reembolso limitado frenan la adopción, aunque la reciente autorización de la FDA para indicaciones en tejidos duros puede ampliar el mercado potencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La Prostodoncia Crece Impulsada por la Demanda de Adultos Mayores

La ortodoncia representó el 33,12% de los ingresos por procedimientos de 2025, impulsada por la adopción de alineadores transparentes entre adultos, aunque se prevé que las intervenciones prostodónticas registren el crecimiento más rápido, con un 7,51% hasta 2031. El tamaño del mercado de dispositivos dentales de los Estados Unidos para la prostodoncia se beneficia de las reformas de reembolso de Medicaid y de la UE que favorecen las restauraciones fijas sobre las dentaduras removibles. La innovación en implantes, ejemplificada por las superficies hidrófilas y la cirugía guiada, está acortando el tiempo de tratamiento y atrayendo a pacientes que anteriormente se disuadían por los largos períodos de cicatrización.

Los segmentos de endodoncia y periodoncia crecen a tasas más estables. Innovaciones como las limas rotatorias reciprocantes y las membranas regenerativas mejoran la eficiencia, pero la disminución de la caries en regiones con fluoración modera los números absolutos de casos. Los programas piloto emergentes de reembolso médico-dental integrado que recompensan el manejo de la enfermedad periodontal pueden aumentar los volúmenes de procedimientos a largo plazo.

Por Usuario Final: Las Clínicas Lideran el Crecimiento a Escala de las Organizaciones de Servicios Dentales

Los hospitales dentales representaron el 51,78% del gasto en 2025, impulsados por cirugías maxilofaciales complejas y reconstrucciones oncológicas. No obstante, se espera que las clínicas dentales se expandan a una CAGR del 8,79%, la más rápida entre los usuarios finales, a medida que las organizaciones de servicios dentales negocian contratos de equipos empresariales que reducen los costos de capital en casi un 20%. El tamaño del mercado de dispositivos dentales de los Estados Unidos para las clínicas se beneficia de los flujos de trabajo estandarizados que elevan las tasas de utilización de escáneres y fresadoras.

Los institutos académicos desempeñan un papel estratégico en la difusión tecnológica. Asociaciones como el acuerdo de 2025 entre la Universidad de Pensilvania y 3Shape integran escáneres en los planes de estudio, garantizando que los futuros clínicos se gradúen con dominio de los flujos de trabajo digitales. Los programas móviles y de salud pública completan la demanda a través de equipos de imagen portátiles y kits de teledentística financiados por USD 340 millones en subvenciones de la HRSA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de dispositivos dentales de los Estados Unidos muestra contrastes regionales marcados. California, Texas y Washington albergan colectivamente más del 37% de las consultas, atrayendo centros de servicio de proveedores y apoyando una rápida rotación tecnológica. Las organizaciones de servicios dentales utilizan estos centros metropolitanos para probar actualizaciones de software y módulos de inteligencia artificial antes del despliegue nacional, amplificando las ventajas de los primeros adoptantes.

Los condados rurales siguen desatendidos: 57 millones de residentes viven en áreas con escasez de profesionales de salud bucal. Los menores volúmenes de pacientes y los perfiles de reembolso restrictivos ralentizan los ciclos de reemplazo de hardware, ampliando la brecha digital en el mercado de dispositivos dentales de los Estados Unidos. El programa de subvenciones de USD 55 millones de Carolina del Norte para laboratorios de asistencia dental en colegios comunitarios señala un enfoque político para reducir las disparidades mediante la financiación de equipos de nivel básico.

Los cambios en el reembolso a nivel estatal configuran el gasto local. El aumento del 93% en las tarifas de Medicaid de Ohio para los códigos dentales mejora el flujo de caja de las consultas que atienden a pacientes con seguro público, haciendo más asequibles las actualizaciones de radiografía digital. Otros nueve estados han promulgado leyes que establecen pisos de tarifas o exigen pagos de reclamaciones más rápidos, fomentando aún más el financiamiento de equipos. La cobertura de Medicare a nivel nacional para la odontología médicamente necesaria comienza en 2025, pero beneficiará desproporcionadamente a los estados con poblaciones más envejecidas, impulsando la demanda de imágenes en lugares como Maine y Arizona.

La adopción de la teledentística es más fuerte en las regiones occidentales escasamente pobladas, ampliando el alcance de los diagnósticos asistidos por inteligencia artificial y creando una demanda incremental de sensores de imagen portátiles que se integran con plataformas de consulta en la nube.

Panorama Competitivo

El mercado de dispositivos dentales de los Estados Unidos exhibe una concentración moderada. Las multinacionales de primer nivel, como Dentsply Sirona, Midmark y Envista, controlan colectivamente ingresos significativos, pero las empresas especializadas en software de inteligencia artificial y las startups de fabricación aditiva desafían a los actores establecidos con capacidades de nicho. La economía está cambiando del margen del hardware hacia los ingresos recurrentes por servicios: Dentsply Sirona invierte aproximadamente el 4% de las ventas anuales en I+D para fortalecer las suscripciones a la nube DS Core, mientras que el sistema de entrega móvil de Midmark de 2025 enfatiza el diseño ergonómico y los compresores de bajo ruido.

El capital de riesgo está fluyendo hacia la analítica radiográfica habilitada por inteligencia artificial, con plataformas como Second Opinion ganando reconocimiento académico por su precisión en la detección de caries. Las organizaciones de servicios dentales, respaldadas por capital privado, aprovechan su tamaño para asegurar contratos agrupados plurianuales, presionando a los fabricantes a equilibrar los compromisos de volumen frente a la erosión de márgenes. La atención regulatoria a la propiedad de capital privado, destacada en un informe del Departamento de Salud y Servicios Humanos de 2024 sobre consolidación, añade complejidad de cumplimiento.

El espacio de innovación sin explotar se centra en la convergencia de la inteligencia artificial y los biomateriales. Las asociaciones entre instituciones de investigación y proveedores tienen como objetivo desarrollar hidrogeles regenerativos y andamios de células madre que se integren perfectamente con las plataformas de planificación digital. A medida que estos conceptos maduran, prometen líneas de productos complementarios de alto margen que complementan los equipos de imagen y fresado principales, reforzando la rotación competitiva en todo el mercado de dispositivos dentales de los Estados Unidos.

Líderes de la Industria de Dispositivos Dentales de los Estados Unidos

Dentsply Sirona

3M

ZimVie

Envista

Institut Straumann AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Dentsply Sirona, reconocida como el mayor fabricante diversificado del mundo de productos y tecnologías dentales profesionales, anunció la expansión de su asociación de larga data con Burkhart Dental Supply, un destacado distribuidor dental de servicio completo.

- Mayo de 2025: La Universidad Médica de Carolina del Sur recibió el Premio a la Innovación Educativa 2024 por un estudio piloto que evalúa la plataforma de inteligencia artificial Second Opinion, que ayuda a diagnosticar caries dental mediante radiografías.

- Enero de 2025: Midmark Corp. lanzó su rediseñado Sistema de Entrega Dental Móvil con piezas de mano de alta y baja velocidad, un escáler y una jeringa de tres vías en un chasis más ligero impulsado por un compresor sin aceite.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos dentales de los Estados Unidos como los ingresos generados por equipos de grado profesional y consumibles que los dentistas utilizan para examinar, diagnosticar, tratar, restaurar o extraer dientes y tejidos orales circundantes; los valores se expresan en dólares estadounidenses al precio de venta del fabricante antes de los márgenes del distribuidor. Según Mordor Intelligence, el alcance abarca unidades de imagen, sillones, láseres, sistemas CAD/CAM, piezas de mano, materiales de impresión, implantes y aparatos de ortodoncia para entornos clínicos en los 50 estados.

Exclusiones del alcance: Se excluyen los productos de higiene bucal de consumo, como pasta de dientes, cepillos de dientes manuales, kits de blanqueamiento para uso doméstico, y cualquier servicio dental de pago.

Descripción general de la segmentación

- Por Producto

- Equipos de Diagnóstico

- Láser Dental

- Láseres de Tejidos Blandos

- Láseres de Tejidos Duros

- Equipos de Radiología

- Equipos de Radiología Extraoral

- Equipos de Radiología Intraoral

- Sillón y Equipos Dentales

- Láser Dental

- Equipos Terapéuticos

- Piezas de Mano Dentales

- Sistemas Electroquirúrgicos

- Sistemas CAD/CAM

- Equipos de Fresado

- Máquina de Fundición

- Otros Equipos Terapéuticos

- Consumibles Dentales

- Biomateriales Dentales

- Implantes Dentales

- Coronas y Puentes

- Otros Consumibles Dentales

- Otros Equipos Dentales

- Equipos de Diagnóstico

- Por Tratamiento

- Ortodóntico

- Endodóntico

- Periodontal

- Prostodóntico

- Por Usuario Final

- Hospitales Dentales

- Clínicas Dentales

- Institutos Académicos y de Investigación

- Otros Usuarios Finales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a periodoncistas, responsables de adquisiciones en Organizaciones de Servicios Dentales, funcionarios de Medicaid estatales y distribuidores del Noreste, el Medio Oeste y el Sunbelt. Las conversaciones aclararon los ciclos de actualización, los precios de venta promedio y los cambios en la demanda impulsados por los seguros, que hemos utilizado para cuestionar y perfeccionar los hallazgos de gabinete.

Investigación de gabinete

Nuestros analistas mapearon primero el panorama regulatorio y de demanda a través de fuentes públicas como la base de datos 510(k) de la Food and Drug Administration, los archivos de inscripción de Medicare Advantage de los Centers for Medicare & Medicaid Services, las encuestas del Health Policy Institute de la American Dental Association, las proyecciones de población de la U.S. Census Bureau y los datos de importación por código HS de la International Trade Commission. Los boletines de asociaciones comerciales, revistas revisadas por pares como el Journal of Dental Research y los informes 10-K de las empresas proporcionaron referencias de costos e indicios de adopción para sistemas de imagen digital y de implantes.

Los recursos de suscripción, incluidos D&B Hoovers para la economía de consultorios y Dow Jones Factiva para alertas de retiro de dispositivos, cubrieron las brechas históricas. Estos conocimientos se complementaron con volúmenes a nivel de envío de Volza para verificar la plausibilidad de los picos de importación de escáneres intraorales. Las fuentes citadas anteriormente ilustran el rango consultado; muchas referencias adicionales informaron las validaciones granulares.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comenzó con el gasto nacional de 2024 en bienes de capital dental reportado por la Bureau of Economic Analysis, que luego se divide por clase de dispositivo utilizando datos de importación, encuestas de producción nacional y tasas de penetración en consultorios. Verificaciones cruzadas selectivas de abajo hacia arriba, como envíos de sillones muestreados multiplicados por precios representativos, sirvieron para validar los totales y ajustar los valores atípicos.

Los indicadores clave del mercado que alimentan el modelo incluyen el número de dentistas con licencia, la frecuencia anual de visitas de pacientes, los inicios de casos de ortodoncia, la cobertura de seguro dental privado y las tendencias en el precio minorista promedio de implantes. La regresión multivariante vincula estos indicadores con el gasto histórico antes de que los pronósticos a cinco años se extiendan con análisis de escenarios en torno a reformas de reembolso y curvas de adopción tecnológica. Las brechas residuales se cubren mediante interpolación conservadora guiada por el consenso de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas; las alertas de anomalías desencadenan un nuevo contacto con los expertos, y una varianza superior al tres por ciento respecto a los índices de gasto de la ADA genera una recalibración. Mordor actualiza el conjunto de datos anualmente y emite actualizaciones provisionales tras eventos regulatorios o tecnológicos de importancia.

Por qué nuestra línea de base de equipos dentales de EE. UU. es confiable

Las cifras publicadas suelen divergir porque las empresas eligen diferentes alcances, escalas de precios y ritmos de actualización. Reconocemos estos factores desde el principio, y nuestra inclusión disciplinada de hardware exclusivo para clínicas más consumibles profesionales, combinada con actualizaciones anuales, mantiene la línea de base de Mordor estrechamente alineada con los patrones de compra reales.

Los principales factores de brecha en otros estudios incluyen la incorporación de productos de consumo, la omisión de consumibles de un solo uso o la dependencia de factores de asignación global en lugar de evidencia de envíos en EE. UU.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.87 B (2025) | Mordor Intelligence | - |

| USD 13.57 B (2024) | Regional Consultancy A | Incluye bienes de higiene bucal de consumo e ingresos por servicios |

| USD 3.18 B (2025) | Trade Journal B | Se centra exclusivamente en hardware de operatorio, omite consumibles desechables |

Estos contrastes muestran que el enfoque equilibrado y de variables trazadas de Mordor produce un punto medio confiable que los clientes pueden reproducir y auditar con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de dispositivos dentales de los Estados Unidos?

El mercado generó USD 4,18 mil millones en 2026 y está en camino de alcanzar USD 6,05 mil millones en 2031.

¿Cuál es la CAGR esperada para los dispositivos dentales de los Estados Unidos hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 5,44% de 2026 a 2031.

¿Qué categoría de producto está creciendo más rápido?

Se prevé que los consumibles dentales se expandan a un 5,91% anual, superando a los segmentos de hardware debido a la demanda de implantes y biomateriales.

¿Por qué las clínicas dentales están ganando participación frente a los hospitales?

Las organizaciones de servicios dentales utilizan la compra grupal y los flujos de trabajo estandarizados para desplegar escáneres, fresadoras y sistemas de imagen de manera más eficiente, impulsando el crecimiento de las clínicas a una CAGR del 8,79%.

¿Qué cambios regulatorios están configurando el desarrollo de dispositivos?

Los nuevos mandatos de ciberseguridad de la FDA y la guía sobre algoritmos de inteligencia artificial adaptativos están elevando los costos de cumplimiento, pero también acelerando la innovación en dispositivos conectados y de aprendizaje.

Última actualización de la página el: