Tamaño y Participación del Mercado de Diagnóstico y Quirúrgico Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

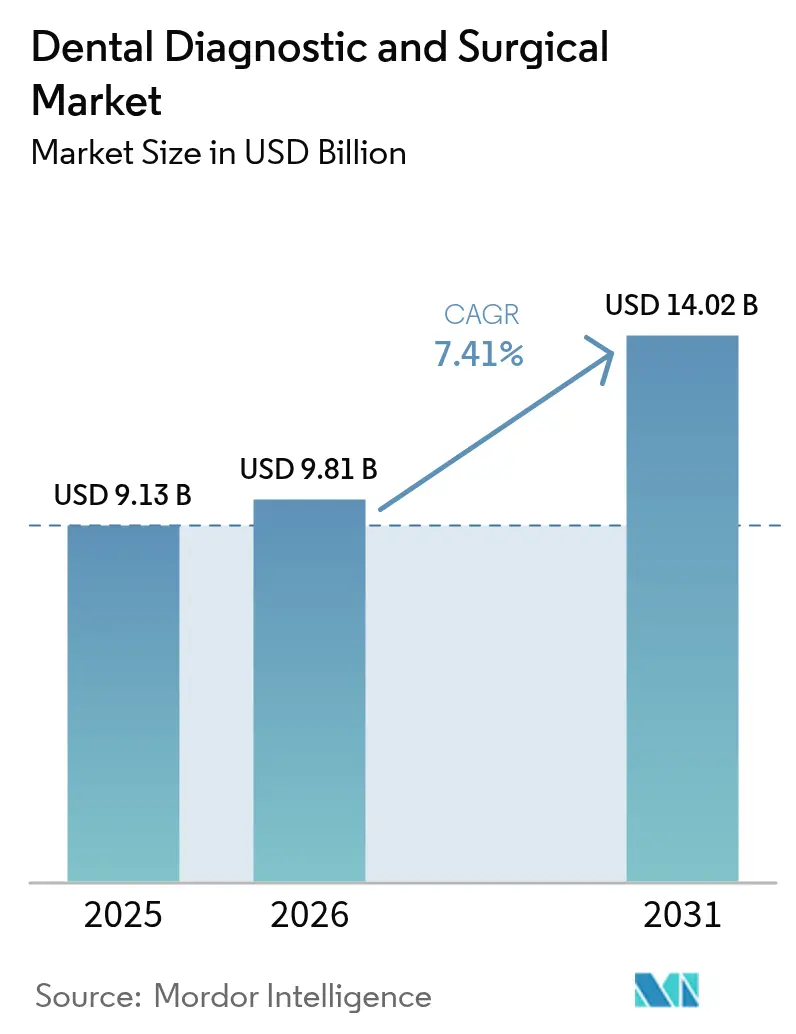

| Tamaño del Mercado (2026) | 9.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.41% CAGR |

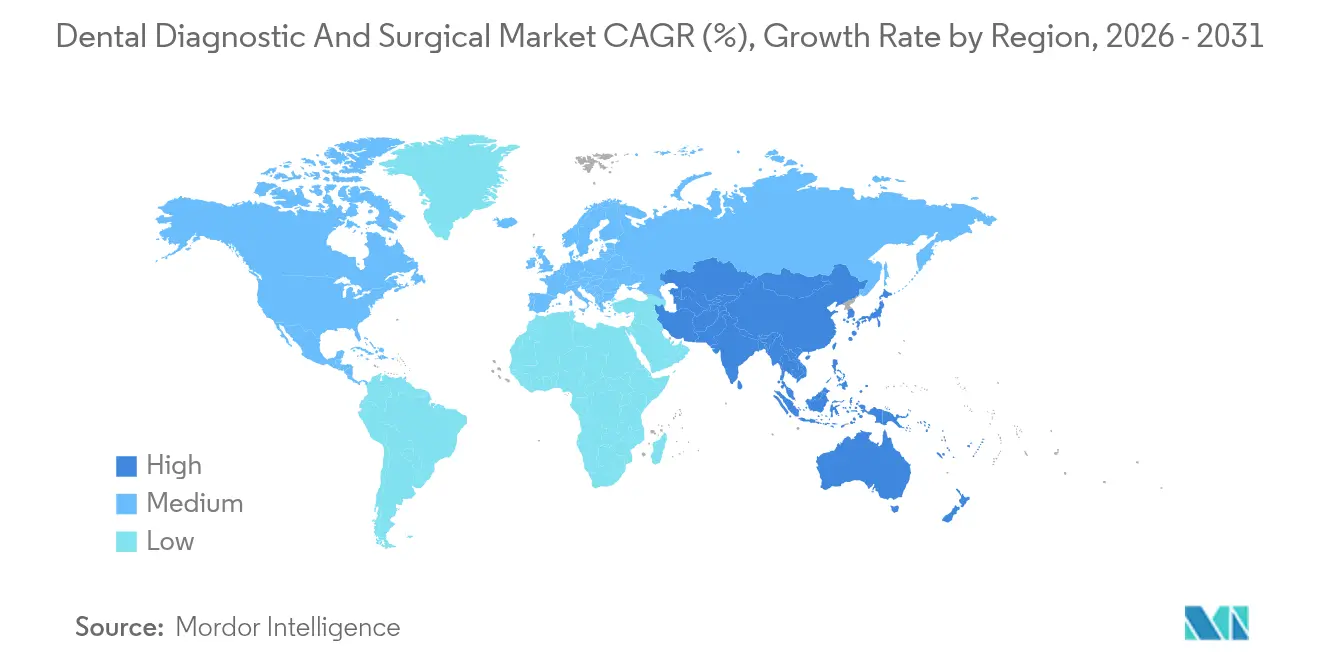

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

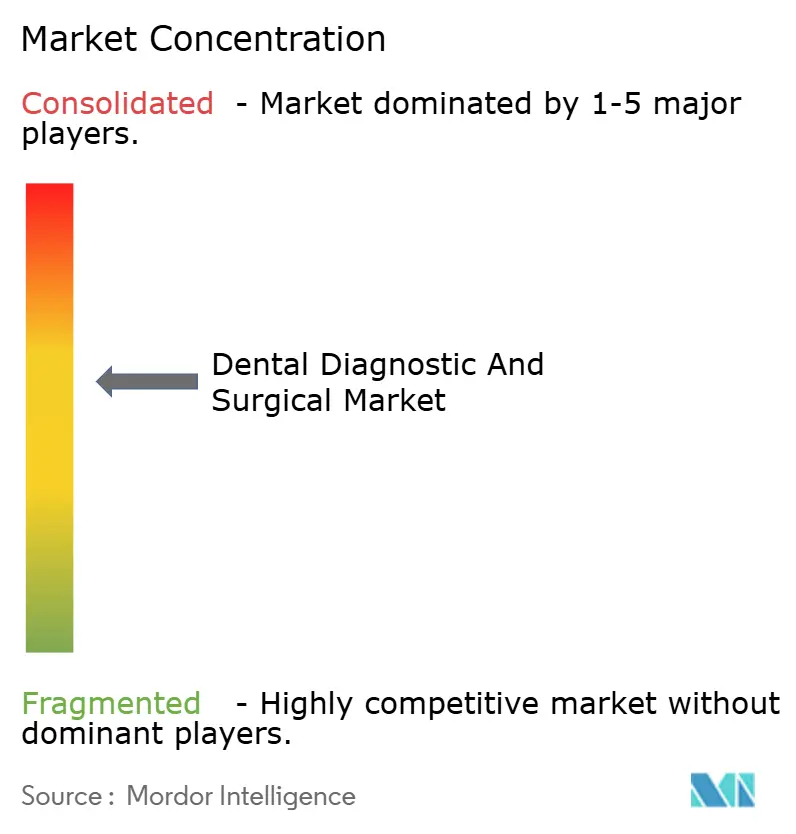

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico y Quirúrgico Dental por Mordor Intelligence

El tamaño del mercado de diagnóstico y quirúrgico dental en 2026 se estima en USD 9,81 mil millones, creciendo desde el valor de 2025 de USD 9,13 mil millones con proyecciones para 2031 que muestran USD 14,02 mil millones, creciendo a una CAGR del 7,41% durante 2026-2031. La convergencia tecnológica, el envejecimiento de la población y la estandarización de los flujos de trabajo digitales continúan remodelando la práctica clínica, mientras que la adopción de inteligencia artificial ahora respalda más de 30.000 lecturas de imágenes diarias en todo el mundo. La mayor demanda de los pacientes de atención mínimamente invasiva, tiempos de procedimiento más rápidos y resultados estéticamente superiores está impulsando a las clínicas hacia sistemas CAD/CAM de sillón rápidos, imágenes CBCT y plataformas láser. La consolidación a través de las Organizaciones de Servicios Dentales (DSO) está aumentando el poder adquisitivo, impulsando acuerdos de equipos a granel y comprimiendo los márgenes de los proveedores. Mientras tanto, los programas preventivos financiados por el gobierno en Europa y el aumento de los ingresos disponibles de la clase media en Asia-Pacífico amplían la base direccionable para los sistemas restauradores y de diagnóstico. La intensidad competitiva, por lo tanto, está pasando de la diferenciación de hardware a ecosistemas de software integrados, con fabricantes que compiten por agrupar inteligencia artificial de imágenes, gestión de consultorios y análisis en la nube en una sola plataforma.

Conclusiones Clave del Informe

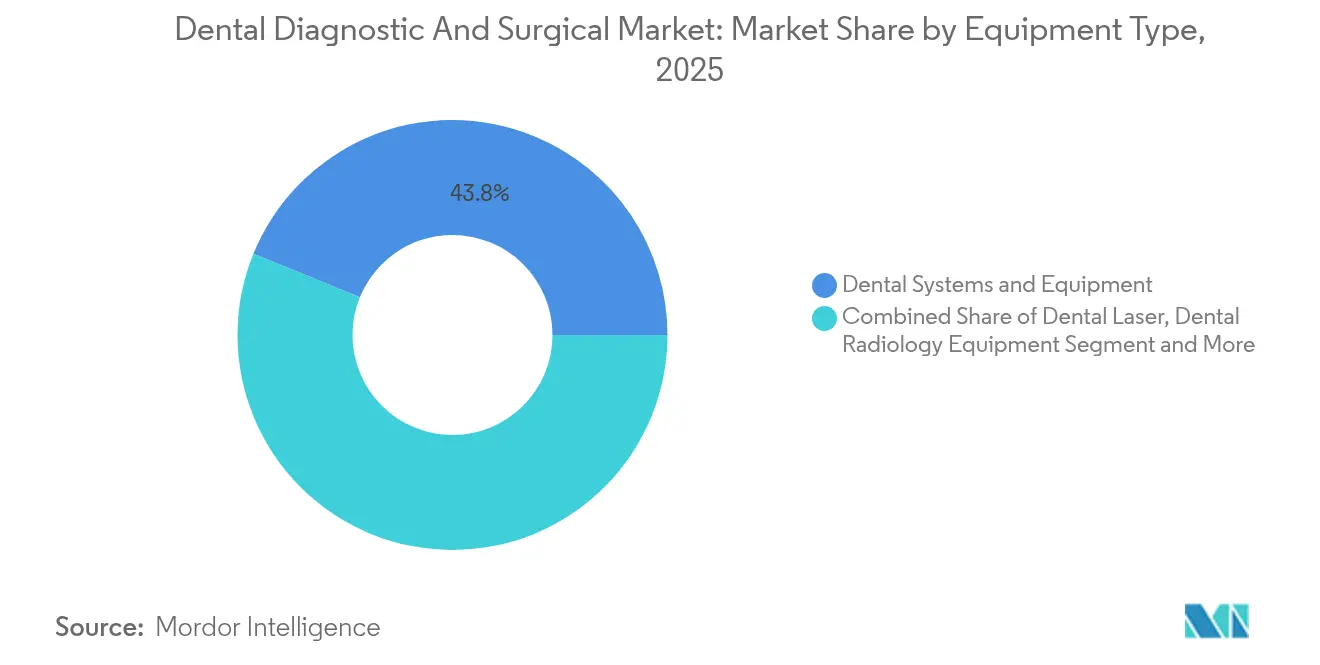

- Por tipo de equipo, Sistemas y Equipos Dentales lideraron con el 43,84% de la participación del mercado de diagnóstico y quirúrgico dental en 2025, mientras que se prevé que los Láseres Dentales se expandan a una CAGR del 8,88% hasta 2031.

- Por tratamiento, la Ortodoncia representó el 34,92% del tamaño del mercado de diagnóstico y quirúrgico dental en 2025, aunque se proyecta que la Periodoncia crezca a una CAGR del 8,52% entre 2026 y 2031.

- Por usuario final, las Clínicas Dentales mantuvieron el 64,35% de los ingresos de 2025, mientras que las DSO están preparadas para la CAGR más rápida del 7,62% hasta 2031.

- Por geografía, Europa retuvo el 31,85% de las ventas de 2025, pero se espera que Asia-Pacífico registre la CAGR más alta del 8,38% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnóstico y Quirúrgico Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Prevalencia de Caries Dental No Tratada en Todo el Mundo | +1.2% | Global, con mayor impacto en mercados emergentes | Largo plazo (≥ 4 años) |

| Adopción Acelerada de CAD/CAM de Sillón e Impresión 3D | +1.8% | América del Norte y la UE lideran, Asia-Pacífico se pone al día | Mediano plazo (2-4 años) |

| Expansión de las Redes de Organizaciones de Servicios Dentales (DSO) | +1.5% | América del Norte como principal mercado, expandiéndose a la UE | Mediano plazo (2-4 años) |

| Imágenes y Diagnósticos Intraorales Impulsados por Inteligencia Artificial | +1.3% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aumento de la Demanda de Odontología Láser Mínimamente Invasiva en Asia-Pacífico | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Programas de Salud Oral Preventiva Financiados por el Gobierno (UE) | +0.6% | UE como mercado principal, modelo extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Caries Dental No Tratada en Todo el Mundo

Las caries no tratadas continúan afectando a grandes poblaciones adultas, con análisis de radiografías panorámicas que identifican afectación periodontal en casi el 19% de los adultos. Las plataformas de imágenes habilitadas con inteligencia artificial ahora logran más del 93% de precisión diagnóstica y el 95,65% de especificidad, lo que permite a los clínicos detectar la desmineralización en una etapa más temprana y reversible. A medida que los pagadores favorecen la intervención preventiva sobre la atención restauradora costosa, los consultorios ven los diagnósticos avanzados como inversiones protectoras de ingresos. Las economías emergentes presentan el mayor potencial al alza porque el tratamiento tardío históricamente resulta en extracciones complejas, impulsando la demanda de tomografía computarizada de haz cónico e incisión láser. Los fabricantes de equipos están respondiendo con paquetes de plataformas que combinan escáneres intraorales, superposiciones de inteligencia artificial y fresado de sillón para comprimir los ciclos de tratamiento, reducir el costo por caso y ampliar el acceso a la atención.

Adopción Acelerada de CAD/CAM de Sillón e Impresión 3D

El CAD/CAM de sillón reduce los plazos de restauración de arcada completa de cinco sesiones a tan solo dos, un cambio de flujo de trabajo adoptado por el 81% de los dentistas encuestados que califican las restauraciones en consultorio como comparables o superiores a las de laboratorio. Los consultorios que instalan escáneres integrados, estaciones de diseño y unidades de fresado citan mayores ingresos por paciente y una mejor utilización del sillón. El obstáculo de capital sigue siendo alto —USD 60.000–80.000 por sistema— aunque el retorno de la inversión es convincente cuando las coronas en el mismo día aumentan la aceptación de casos y reducen a la mitad los costos de materiales temporales. La fabricación aditiva amplía estas ventajas al producir guías quirúrgicas, moldes de alineadores y férulas de mordida de un día para otro, lo que permite tratamientos personalizados a escala. A medida que más proveedores lanzan impresoras de nivel básico, el mercado de diagnóstico y quirúrgico dental capta demanda incremental de consultorios pequeños que anteriormente no podían acceder a la curva tecnológica por razones de precio.

Expansión de las Redes de Organizaciones de Servicios Dentales (DSO)

Las DSO actualmente emplean aproximadamente al 25–30% de los dentistas de EE. UU., una participación proyectada a escalar hacia el 60–70% en 10 años. Los consolidadores agregan carteras de múltiples consultorios, negocian contratos de suministro nacionales e imponen flujos de trabajo digitales estandarizados que exigen imágenes CBCT, CAD/CAM de sillón y análisis en la nube en todas las ubicaciones. La adquisición compartida impulsa descuentos de equipos de dos dígitos, aunque los proveedores recuperan el volumen a través de la adopción en todo el grupo de suscripciones de software propietario. Los inversores de capital privado favorecen las consolidaciones de DSO porque los ingresos recurrentes de higiene y los inicios de casos de ortodoncia predecibles sustentan las adquisiciones apalancadas. Las clínicas independientes ahora enfrentan una decisión estratégica: adoptar tecnología de alto costo para mantenerse competitivas o venderse a plataformas DSO en expansión —de cualquier manera estimulando nueva demanda de sistemas de operatorio avanzados.

Imágenes y Diagnósticos Intraorales Impulsados por Inteligencia Artificial

Más de 30 algoritmos de inteligencia artificial dental autorizados por la FDA ahora respaldan el triaje clínico, la clasificación de caries y el mapeo del nivel óseo periodontal. Las entradas de capital de riesgo superaron los USD 140 millones durante 2024[1]Cameron Cortigiano, "El gran 2024 de la inteligencia artificial dental: 30 actualizaciones que conocer," beckersdental.com, acelerando las líneas de productos que superponen soporte de decisiones en tiempo real sobre escaneos intraorales. Los consultorios que implementan inteligencia artificial citan una presentación de casos más rápida, una mayor aceptación por parte del paciente y un aumento medible en la producción restauradora porque las imágenes anotadas desmitifican las necesidades de tratamiento. Sin embargo, persisten los desafíos de adopción: los clínicos requieren capacitación sobre las limitaciones del algoritmo, los aseguradores evalúan los umbrales de evidencia para los códigos facturados con inteligencia artificial, y los equipos de tecnología de la información deben reforzar las redes contra las violaciones de datos. Los proveedores, por lo tanto, agrupan soporte de instalación, almacenamiento en la nube compatible con HIPAA y actualizaciones continuas del modelo para facilitar la incorporación y consolidar las renovaciones de suscripciones, reforzando las tasas de vinculación de equipos a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Capital y Reembolso Limitado para Equipos | -1.8% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Técnicos Dentales Calificados en Mercados Emergentes | -1.1% | Mercados emergentes, extendiéndose a regiones desarrolladas | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en Sistemas de Imágenes en Red | -0.7% | Global, concentrado en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Ciclos de Adquisición Lentos en Hospitales Públicos (América Latina/Oriente Medio y África) | -0.9% | América Latina/Oriente Medio y África como mercados principales, afectando al sector público globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital y Reembolso Limitado para Equipos

Los sistemas de rayos X digitales, tomografía computarizada de haz cónico y CAD/CAM cuestan entre USD 30.000 y 80.000 cada uno, lo que crea obstáculos de financiamiento para los consultorios más pequeños. Los aranceles raramente cubren el cribado con inteligencia artificial o la terapia periodontal con láser, lo que limita el reembolso directo y alarga los horizontes de equilibrio. La consolidación de aseguradoras deprime aún más los honorarios profesionales; cada aumento del 10% en la concentración de pagadores se correlaciona con una reducción del 1,95% en los pagos brutos a los dentistas. Las compras diferidas reducen los volúmenes unitarios en los segmentos sensibles al costo del mercado de diagnóstico y quirúrgico dental, especialmente en América Latina, el Sudeste Asiático y el norte de América rural. Los proveedores ahora promueven modelos de arrendamiento, suscripción y pago por escaneo para reducir los gastos iniciales, pero el reconocimiento de ingresos diferido eleva la presión sobre el capital de trabajo en toda la cadena de suministro.

Escasez de Técnicos Dentales Calificados en Mercados Emergentes

La rápida difusión tecnológica está superando la preparación de la fuerza laboral. Muchos técnicos aprenden el software CAD/CAM directamente en talleres de proveedores en lugar de programas acreditados, lo que lleva a una calidad de habilidades desigual. Las previsiones de la Administración de Recursos y Servicios de Salud (HRSA) muestran que los propios EE. UU. enfrentarán déficits de 29.740 higienistas y 11.860 dentistas generales para 2037[2]HRSA, "Estado de la Fuerza Laboral de Atención Médica de EE. UU., 2024," hrsa.gov. Las economías emergentes luchan con brechas aún más pronunciadas donde las escuelas de odontología carecen de laboratorios de impresión 3D y planes de estudio de inteligencia artificial. Los déficits de personal ralentizan el rendimiento del operatorio, subutilizan los equipos instalados y reducen las compras repetidas. Por lo tanto, los fabricantes integran interfaces de usuario guiadas, calibración automática y soporte remoto para reducir el tiempo de incorporación, mientras que las asociaciones profesionales presionan a los ministerios de educación para ampliar los programas de técnicos dentales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Sistemas Lideran el Volumen, los Láseres Aceleran el Crecimiento

El mercado de diagnóstico y quirúrgico dental sigue anclado por los Sistemas y Equipos Dentales, una categoría que abarca sillones, unidades de entrega, compresores y aspiración que representó el 43,84% de los ingresos en 2025. Los ciclos de reemplazo promedian entre siete y diez años, garantizando una demanda de referencia a medida que las clínicas amplían su capacidad o renuevan unidades desgastadas. La radiología digital le sigue de cerca, impulsada por el aumento de las instalaciones de CBCT para la planificación de implantes y la evaluación ortodóntica. Los productos auxiliares —piezas de mano de abrasión por aire, cámaras intraorales y luces de fotopolimerización de composite— continúan aumentando gradualmente a medida que los consultorios digitalizan los flujos de trabajo y modernizan los operatorios.

Los Láseres Dentales representan el subsegmento de mayor dinamismo, con una previsión de CAGR del 8,88% hasta 2031, ya que los pacientes buscan desbridamiento periodontal mínimamente invasivo, desinfección endodóntica y contorneado de tejidos blandos. El interés de los profesionales se está intensificando; aunque solo el 10% de los dentistas actualmente utilizan láseres clínicamente, más de la mitad posee conocimiento teórico de la modalidad. Los fabricantes están respondiendo con unidades de doble longitud de onda, preajustes de pantalla táctil y capacitación incluida para acortar las curvas de competencia. El precio sigue siendo una barrera —los sistemas de diodo de entrada comienzan cerca de USD 12.000, mientras que los láseres de erbio para todos los tejidos superan los USD 60.000— aunque las DSO cada vez más redactan contratos para todo el grupo que amortizan los costos en múltiples consultorios. A medida que las indicaciones avanzadas obtienen autorización regulatoria, los láseres están preparados para capturar nichos restauradores, de implantes y pediátricos, ampliando su contribución a los ingresos generales del mercado.

Por Tratamiento: La Ortodoncia Domina, la Periodoncia Gana Impulso

Las aplicaciones ortodónticas mantuvieron una participación del 34,92% de los ingresos de 2025, impulsadas por la terapia de alineadores transparentes que combina el escaneo intraoral con software de planificación de tratamiento con inteligencia artificial. La estadificación de alineadores en el mismo día aprovecha las imágenes CBCT y la impresión 3D, estimulando consumibles recurrentes de resina, recorte y acabado. Los inicios de casos en adultos están aumentando a medida que el énfasis de las redes sociales en la estética se combina con las consultas de ortodoncia a distancia, consolidando aún más la primacía del segmento. La Prostodoncia sigue siendo el siguiente mayor usuario de equipos avanzados, donde el fresado de sillón agiliza la entrega de coronas y puentes y mejora el ajuste marginal en comparación con las impresiones tradicionales.

La Periodoncia es la aplicación de mayor expansión, en camino a una CAGR del 8,52% hasta 2031. Los sistemas de detección del nivel óseo basados en inteligencia artificial identifican cambios inflamatorios tempranos y guían el desbridamiento dirigido. Los complementos láser reducen la carga bacteriana y el malestar postoperatorio, elevando la aceptación del paciente. Simultáneamente, los responsables de políticas vinculan la salud periodontal con la diabetes y los resultados cardiovasculares, promoviendo el reembolso del raspado preventivo que aprovecha las herramientas ultrasónicas y piezoeléctricas. La ampliación del alcance de práctica de los higienistas en varios estados también aumenta la utilización del sillón, impulsando aún más la rotación de equipos en este segmento incipiente pero de alto crecimiento del mercado de diagnóstico y quirúrgico dental.

Por Usuario Final: Las Clínicas Anclan la Demanda, las DSO Impulsan el Crecimiento Futuro

Las Clínicas Dentales capturaron el 64,35% de las compras de 2025, lo que subraya la dependencia del sector en los consultorios independientes y de pequeños grupos para el alcance de distribución. La toma de decisiones aquí es centrada en el clínico y orientada al retorno de la inversión; el capital a menudo se autofinancia o se obtiene a través de bancos locales, lo que impulsa la adquisición escalonada de escáneres, fresadoras y láseres. Estos consultorios valoran las actualizaciones modulares que minimizan la interrupción del flujo de trabajo y se alinean con el volumen de pacientes.

Las DSO, aunque más pequeñas en términos de ingresos actuales, representan el canal de mayor crecimiento con una CAGR del 7,62%. Estandarizan las pilas tecnológicas en decenas o cientos de ubicaciones, generando picos de demanda predecibles cada vez que se integra una nueva plataforma regional. Las organizaciones de compras grupales aseguran descuentos unitarios del 10–15%, lo que obliga a los proveedores a buscar contratos exclusivos a largo plazo que agrupan hardware, software y servicio. Los hospitales y los laboratorios dentales especializados completan la demanda de usuarios finales, invirtiendo principalmente en suites de CBCT quirúrgico e impresoras de alto rendimiento para restauraciones indirectas.

Análisis Geográfico

Europa mantuvo el liderazgo con el 31,85% de los ingresos de 2025 gracias a la cobertura de salud oral universal o focalizada, el reembolso consistente para imágenes preventivas y las clínicas universitarias bien financiadas que actúan como sitios de demostración tecnológica. Alemania encabeza la penetración regional de CAD/CAM, mientras que Escandinavia exhibe las tasas más altas de radiología digital. El crecimiento hasta 2031 se centrará en la integración de superposiciones de inteligencia artificial, a medida que los reguladores fomenten el reembolso basado en resultados y la interoperabilidad de la salud electrónica. Europa del Sur, donde prevalece la cobertura focalizada, está abriendo oportunidades para el sector privado de escáneres digitales de bajo costo y fresadoras de sobremesa a medida que aumentan los flujos de turismo dental.

Asia-Pacífico es el motor de crecimiento del mercado de diagnóstico y quirúrgico dental, con una previsión de CAGR del 8,38%. La iniciativa China Saludable 2030 amplía la cobertura del seguro público, lo que lleva a los hospitales provinciales a adquirir clínicas de múltiples sillones, suites de CBCT y centros de esterilización. Las cadenas privadas de India amplían la implantología y la odontología cosmética, estimulando las importaciones de láseres e impresoras de sillón. Japón y Corea del Sur, adoptantes tempranos de robótica y análisis de inteligencia artificial, ahora exportan mejores prácticas al Sudeste Asiático a través de programas de educación dental. La escasez de mano de obra persiste, aunque las becas gubernamentales y los centros de capacitación liderados por proveedores están comenzando a cerrar la brecha.

América del Norte sigue siendo tecnológicamente madura pero lejos de estar saturada. La expansión limitada de los beneficios dentales de Medicare Advantage amplía la base asegurada para la atención de personas mayores, impulsando la demanda de CBCT para la planificación de implantes. Las agresivas consolidaciones de las DSO sostienen altos volúmenes de equipos a pesar del crecimiento plano de pacientes, porque las adquisiciones de plataformas desencadenan la armonización de gastos de capital y las actualizaciones de flota. La combinación público-privada de Canadá respalda compras estables pero moderadas, mientras que México muestra una adopción desigual debido a las brechas de reembolso, pero se beneficia del turismo transfronterizo que financia las inversiones en clínicas privadas.

Panorama Competitivo

El mercado de diagnóstico y quirúrgico dental está moderadamente consolidado y tiende hacia una mayor concentración a medida que los fondos de capital privado impulsan adquisiciones en serie. Los cinco principales proveedores ahora controlan los ingresos globales. La adquisición de Patterson Companies por USD 4,1 mil millones por parte de Patient Square Capital con una prima del 49% ilustra las valoraciones crecientes vinculadas a ecosistemas integrados de hardware y software. Los fabricantes están diversificándose hacia consumibles adyacentes y análisis en la nube para defender los márgenes y asegurar los ingresos por suscripción.

El liderazgo tecnológico define la ventaja competitiva. La inversión de USD 525 millones de Carestream Dental en su Centro de Innovación en Salud Oral apunta a la orquestación de flujos de trabajo con inteligencia artificial y la colaboración de equipos remotos, posicionando a la empresa para presentar una arquitectura integral de "Consultorio 2040". La adquisición de SS White Dental por parte de HuFriedyGroup amplía las competencias en fresas de carburo y diamante, facilitando las ventas de instrumentos agrupados junto con paquetes de operatorio. Los especialistas emergentes en inteligencia artificial como VideaHealth aprovechan más de 30 autorizaciones de la FDA para asegurar acuerdos de distribución con los principales fabricantes de imágenes, acelerando la penetración del mercado sin poseer activos de hardware.

En las regiones emergentes, las marcas asiáticas de nivel medio cierran las brechas de precio con unidades de CBCT y láseres de diodo con muchas funciones a precios un 20–30% por debajo de los competidores occidentales, lo que obliga a los líderes globales a intensificar las ofertas de servicio y garantía. Mientras tanto, los gigantes de consumibles se asocian con empresas emergentes de robótica para ingresar al flujo de trabajo totalmente automatizado de impresión a corona fresada. En general, las estrategias de los proveedores ahora convergen en la apertura de plataformas, la conectividad de API y los entornos de datos ciberseguros, estableciendo la próxima frontera competitiva más allá de las simples hojas de especificaciones de equipos.

Líderes de la Industria de Diagnóstico y Quirúrgico Dental

Dentsply Sirona

Carestream Health

Envista holdings Corporations

Planmeca Oy

Solventum Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Se está generando una oportunidad en torno a pilas de odontología totalmente digitales e integradas en la nube que conectan la CBCT y las imágenes intraorales, el diagnóstico asistido por IA y la fabricación en el sillón dental. Con la adopción de IA ya respaldando más de 30.000 lecturas de imágenes diarias en todo el mundo y más de 30 algoritmos de IA dental autorizados por la FDA disponibles, los proveedores tienen espacio para combinar software de flujo de trabajo, ciberseguridad y servicios con equipos de imagen y de sillón dental, lo que puede simplificar la implementación para las DSO y los grupos de clínicas multisede. En mercados de alta penetración como Estados Unidos y el norte de Europa, donde la penetración de escáneres intraorales ha superado el 60%, los ciclos de actualización se centran cada vez más en la interoperabilidad (API abiertas, análisis en la nube y registros de pacientes unificados) en lugar de en las especificaciones de dispositivos independientes.

Las vías regulatorias y de fabricación también crean espacio para una comercialización más rápida en categorías de dispositivos establecidas y en la producción en el propio consultorio. En marzo de 2026, la Comisión Europea adoptó reglamentos delegados que ampliaron la lista de Tecnologías Bien Establecidas (WET) del MDR de la UE para incluir implantes dentales, coronas y aparatos de ortodoncia, reduciendo los requisitos de investigación clínica para ciertas tecnologías establecidas y respaldando actualizaciones de etiquetado y de cartera más rápidas en Europa. En el lado de la oferta, la certificación de alcance completo del MDR de la UE de marzo de 2026 para la fabricación de dentaduras digitales de 3D Systems respalda una comercialización europea más amplia de los flujos de trabajo de fabricación aditiva, reforzando el desplazamiento de la producción restauradora hacia la fabricación a demanda, en la clínica y cerca de la clínica. En conjunto, estos cambios respaldan paquetes con una economía por unidad predecible (arrendamiento, suscripciones, pago por escaneo y servicio gestionado) que ayudan a abordar el obstáculo de capital de 30.000-80.000 USD que ralentiza la adopción en consultorios más pequeños y mercados emergentes.

Desarrollos recientes del sector

- Mayo de 2026: Envista Holdings Corporation anunció una extensión y ampliación de su asociación comercial con dentalcorp. El anuncio refuerza una vía de acceso al mercado a nivel de grupo con una gran organización dental y respalda implementaciones estandarizadas de plataformas de imagen, tratamiento y consumibles en redes de clínicas multisede.

- Febrero de 2026: Carestream Dental se asoció con Leixir Dental Laboratory Group para ofrecer un flujo de trabajo de dentaduras digitales que combina los sistemas CBCT de Carestream Dental con los servicios de diseño y fabricación de Leixir. La asociación estrecha el vínculo entre el diagnóstico y la fabricación, ayudando a las clínicas y laboratorios a reducir los tiempos de entrega mientras aumenta la utilización de la imagen digital y los flujos de trabajo habilitados por software.

- Octubre de 2024: HuFriedyGroup completó su adquisición de SS White Dental, añadiendo líneas de instrumentos endodónticos y rotatorios y capacidad de fabricación en EE. UU. La adquisición fortalece las ofertas de instrumentos combinados para clínicas y DSO y mejora el poder de negociación de los proveedores en entornos de compra consolidados.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los equipos e instrumentos utilizados para diagnosticar afecciones dentales y realizar procedimientos quirúrgicos dentales en entornos clínicos, incluidos los sistemas de imagen, CAD/CAM, piezas de mano, láseres, sillones y equipos de procedimiento relacionados.

Exclusiones de alcance: excluimos los consumibles y los productos farmacéuticos (como los materiales restauradores, los implantes como artículo consumible, los anestésicos y los desinfectantes), a menos que se vendan como parte de un sistema de equipo.

Descripción general de la segmentación

- Por Tipo de Equipo

- Sistemas y Equipos Dentales

- Láseres Dentales

- Equipos de Radiología Dental

- Otros Tipos (Cámaras Intraorales, Materiales CAD/CAM, etc.)

- Por Tratamiento

- Ortodóntico

- Endodóntico

- Periodontal

- Prostodóntico

- Por Usuario Final

- Hospitales

- Clínicas Dentales

- Laboratorios Dentales

- Organizaciones de Servicios Dentales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con la elaboración de un mapa claro de lo que se considera equipo dental diagnóstico y quirúrgico, y de dónde suelen situarse los ingresos en la cadena de valor. Utilizamos fuentes públicas como las bases de datos de la FDA de EE. UU. para las autorizaciones y retiradas de dispositivos, la Oficina del Censo de EE. UU. y UN Comtrade para verificar la dirección comercial de las categorías de equipos pertinentes, y las estadísticas sanitarias de la OCDE para el contexto de densidad de dentistas y utilización.

A continuación, verificamos las señales de adopción utilizando fuentes como los recursos de salud oral de la OMS, revistas dentales revisadas por pares sobre la adopción de tecnología (por ejemplo, el uso de CBCT y los flujos de trabajo CAD/CAM en el sillón dental), y publicaciones de asociaciones dentales que analizan los patrones de práctica y los volúmenes de procedimientos. Los informes anuales de empresas, las presentaciones a inversores y la prensa reputada se utilizaron para comprender las bandas de precios, los cambios en la combinación de productos y los modelos de distribución. Para las comprobaciones complementarias, también utilizamos suscripciones de pago para datos financieros e inteligencia empresarial, una base de datos de patentes para seguir el ritmo de innovación, y una base de datos de envíos de importación-exportación a nivel de partida para comprobaciones de coherencia seleccionadas. Estas fuentes de investigación documental son solo ilustrativas, y nos basamos en otras referencias públicas y de pago para recopilar, verificar y aclarar los datos utilizados en el modelo.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar el límite entre los ingresos de equipos básicos y el gasto adyacente que a menudo se mezcla en los totales del mercado. Hablamos con una combinación de fabricantes, distribuidores, organizaciones de servicios dentales, propietarios de clínicas y médicos en ejercicio para confirmar los factores de utilización, los ciclos de sustitución y cómo las actualizaciones tecnológicas se reflejan en las decisiones de compra en las principales regiones.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 16% | APAC: 45% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 46% | Américas: 21% |

Dimensionamiento y previsión del mercado

El modelo principal utiliza una construcción de arriba hacia abajo en la que la actividad de procedimientos y la capacidad de prestación de atención se reconstruyen por región, y luego se convierten en demanda de equipos utilizando supuestos de penetración y sustitución. En la práctica, vinculamos la demanda a indicadores como el número de dentistas y clínicas en ejercicio, la proporción de clínicas que adoptan la imagen digital y el CAD/CAM en el sillón dental, los ciclos medios de sustitución de sillones y piezas de mano, y la sensibilidad del presupuesto de capital a las condiciones de financiación y reembolso.

Esos totales se sometieron a pruebas de resistencia con aproximaciones selectivas de abajo hacia arriba, en las que muestreamos los ingresos de los grupos de productos clave y comprobamos si los volúmenes de unidades implícitos y los precios de venta promedio parecían realistas en las discusiones de canal. Cuando aparecían lagunas, se manejaron mediante interpolación conservadora utilizando países vecinos con patrones de prestación de atención similares, seguida de una nueva verificación con los encuestados primarios. La previsión se basó en un análisis de escenarios anclado a un caso central, en el que ajustamos las curvas de adopción de la CBCT y los flujos de trabajo digitales, asumimos una progresión constante del ASP según la madurez del producto, y reflejamos factores macroeconómicos como la inflación y el momento del tipo de cambio en la lógica de conversión.

Validación de datos y ciclo de actualización

La validación se realizó por etapas para que las cifras finales no dependan de un solo conjunto de datos o de un solo supuesto. Comparamos los resultados con señales independientes, como las tendencias de importación de equipos, las narrativas de expansión de la base instalada y las tendencias declaradas de gasto de capital de los principales canales dentales, y luego investigamos cualquier variación importante antes de la aprobación final.

Las anomalías desencadenaron comprobaciones más profundas, como volver a ejecutar el análisis de sensibilidad sobre los ciclos de sustitución, probar tasas de adopción alternativas para la imagen y el CAD/CAM, y volver a contactar con un pequeño grupo de expertos cuando los resultados se desviaban de lo que sugería la actividad del mercado. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales cambian la demanda o los supuestos de precios. Antes de la entrega, se realiza una última revisión por parte del analista para confirmar los últimos datos macroeconómicos y mantener el modelo actualizado.

Tamaño del mercado de diagnóstico dental y quirúrgico de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los equipos de diagnóstico y quirúrgicos dentales suelen diferir porque cada editor traza la línea de manera diferente en torno a lo que se incluye, y también aplican diferentes supuestos de precios y momento de conversión de divisas. Las diferencias también aparecen cuando el conjunto de demanda se construye a partir de la actividad de procedimientos frente a cuando se infiere a partir del gasto general en equipos dentales.

Al hacer seguimiento únicamente de los ingresos de equipos en imagen, CAD/CAM, sillones, láseres y sistemas quirúrgicos y de diagnóstico clave, y actualizar los datos de divisas y ciclos de sustitución en cada actualización, Mordor Intelligence mantiene el total vinculado a un modelo de demanda repetible que puede verificarse frente a señales de adopción y comercio.

Comparación de referencia

| Fuente | Tamaño del mercado | Lagunas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.13 mil millones USD (2025) | |

| Editor del sector A | 13.02 mil millones USD (2025) | Esta estimación parece utilizar una definición de equipos más amplia que puede incluir un gasto en equipos dentales más amplio y categorías adyacentes, y también puede aplicar diferentes supuestos sobre los niveles de ASP en sistemas de alto precio, lo que eleva el total. |

| Editor de mercado B | 13.70 mil millones USD (2025) | Las señales de alcance sugieren una cesta más amplia de equipos de diagnóstico y cirugía que puede combinar categorías adicionales de imagen dental e instrumentos, y las diferencias en la alineación del año base y el momento de conversión de divisas pueden ampliar aún más el valor reportado. |

La tabla muestra principalmente que los límites de alcance y la lógica de precios generan la mayor parte de la dispersión, no un desacuerdo sobre la dirección del crecimiento. Cuando las inclusiones se mantienen coherentes y los supuestos se rastrean hasta la adopción, la sustitución y la demanda vinculada a procedimientos, el tamaño del mercado se vuelve más fácil de reproducir y explicar en una llamada con el cliente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de diagnóstico y quirúrgico dental?

El mercado está valorado en USD 9,81 mil millones en 2026 y se prevé que alcance USD 14,02 mil millones en 2031.

¿Qué tasa de crecimiento anual compuesta (CAGR) se espera para el mercado hasta 2031?

Se proyecta que los ingresos de la industria se expandan a una CAGR del 7,41% durante el período 2026-2031.

¿Qué categoría de equipos se espera que registre el crecimiento más rápido?

Los sistemas de láseres dentales lideran con una CAGR prevista del 8,88%, impulsada por la demanda de procedimientos mínimamente invasivos.

¿Por qué son las Organizaciones de Servicios Dentales (DSO) fundamentales para la expansión del mercado?

La consolidación de las DSO permite la compra a granel y la implementación estandarizada de tecnología, impulsando actualizaciones para todo el grupo que superan el gasto de las clínicas independientes.

¿Qué región se proyecta que crezca más rápidamente?

Asia-Pacífico está preparada para la CAGR regional más alta del 8,38%, impulsada por la creciente demanda de la clase media, el turismo dental y los programas gubernamentales de apoyo.

Última actualización de la página el: