Tamaño y Participación del Mercado de Servicios Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

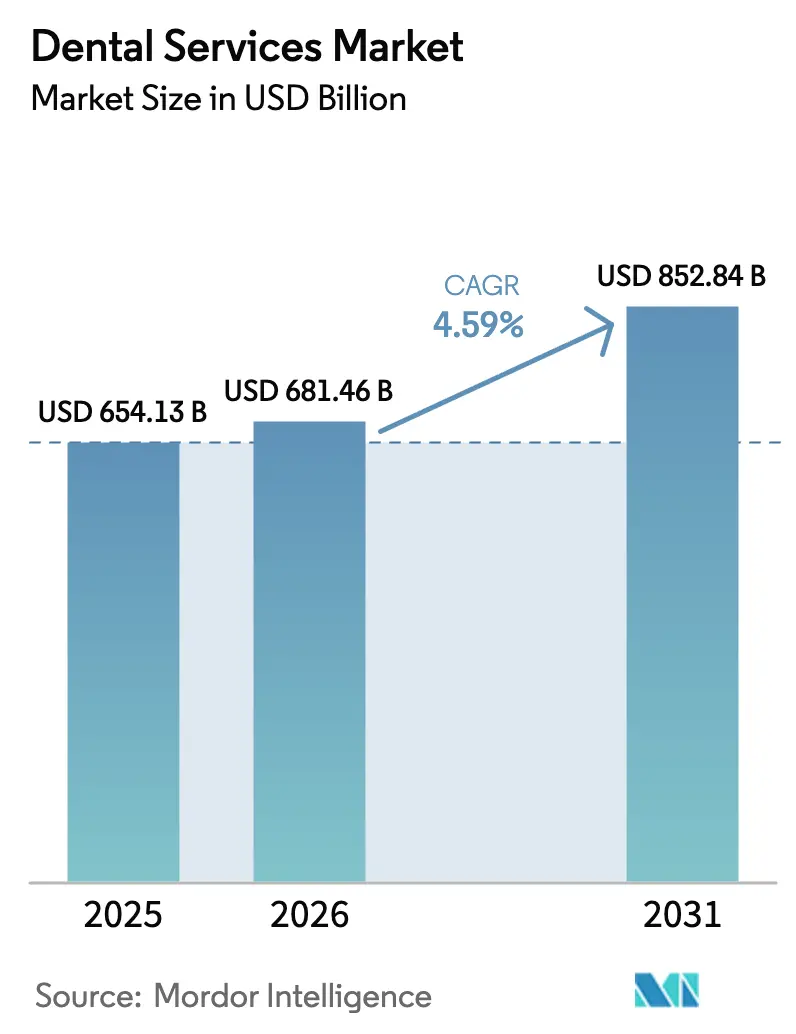

| Tamaño del Mercado (2026) | 681.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 852.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

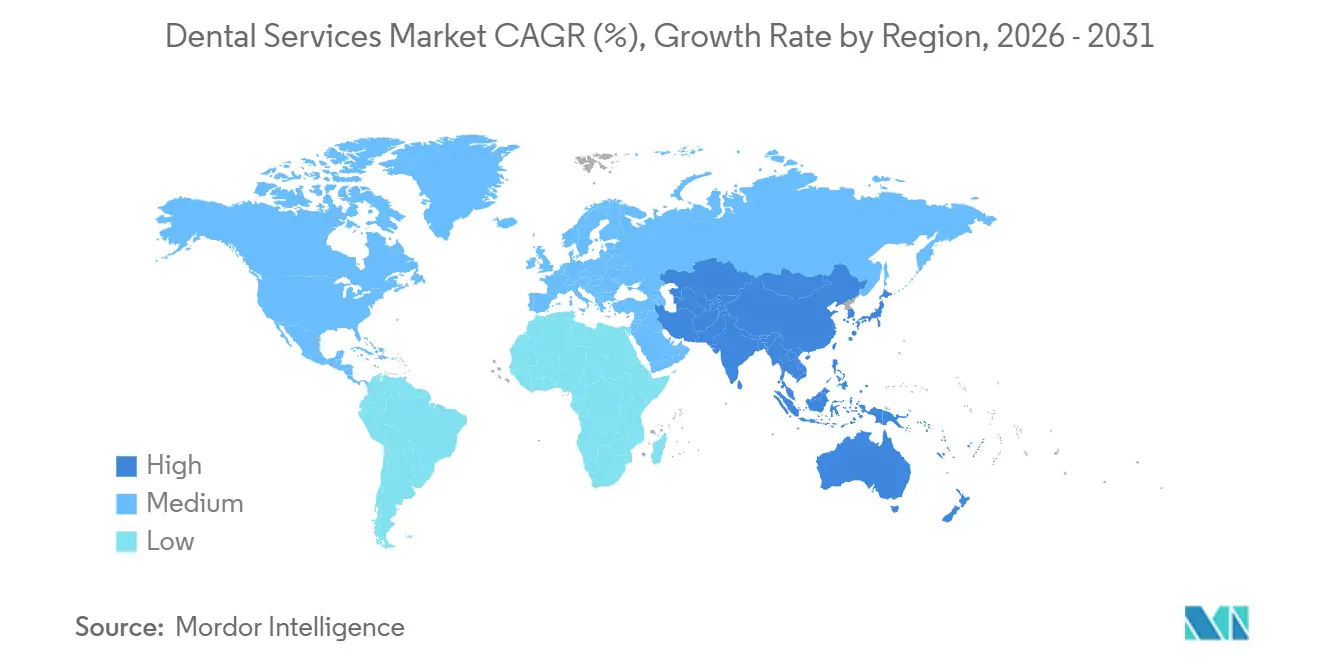

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Dentales por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios Dentales crezca de USD 654,13 mil millones en 2025 a USD 681,46 mil millones en 2026 y se prevé que alcance USD 852,84 mil millones en 2031 a una CAGR del 4,59% durante 2026-2031.

La pérdida persistente de dientes entre los adultos mayores, la rápida adopción de flujos de trabajo totalmente digitales y las ventajas de escala de las organizaciones de servicios dentales (DSO) están ampliando la base global de pacientes al tiempo que reconfiguran la economía de las consultas. Las poblaciones envejecidas de Japón, Europa y América del Norte continúan siendo el ancla de la demanda de alto valor en implantes y prótesis dentales, incluso cuando la terapia con alineadores transparentes atrae a consumidores más jóvenes que buscan ortodoncia discreta. Las DSO aprovechan la adquisición centralizada y la programación guiada por inteligencia artificial para aumentar la utilización de los sillones, pero la escasez de mano de obra entre higienistas y asistentes limita la capacidad a corto plazo en muchos mercados desarrollados. La volatilidad de la cadena de suministro del titanio y la circona, junto con el aumento de las primas de ciberseguros, comprime los márgenes de las clínicas más pequeñas, pero refuerza la ventaja competitiva de los consolidadores bien capitalizados.

Conclusiones Clave del Informe

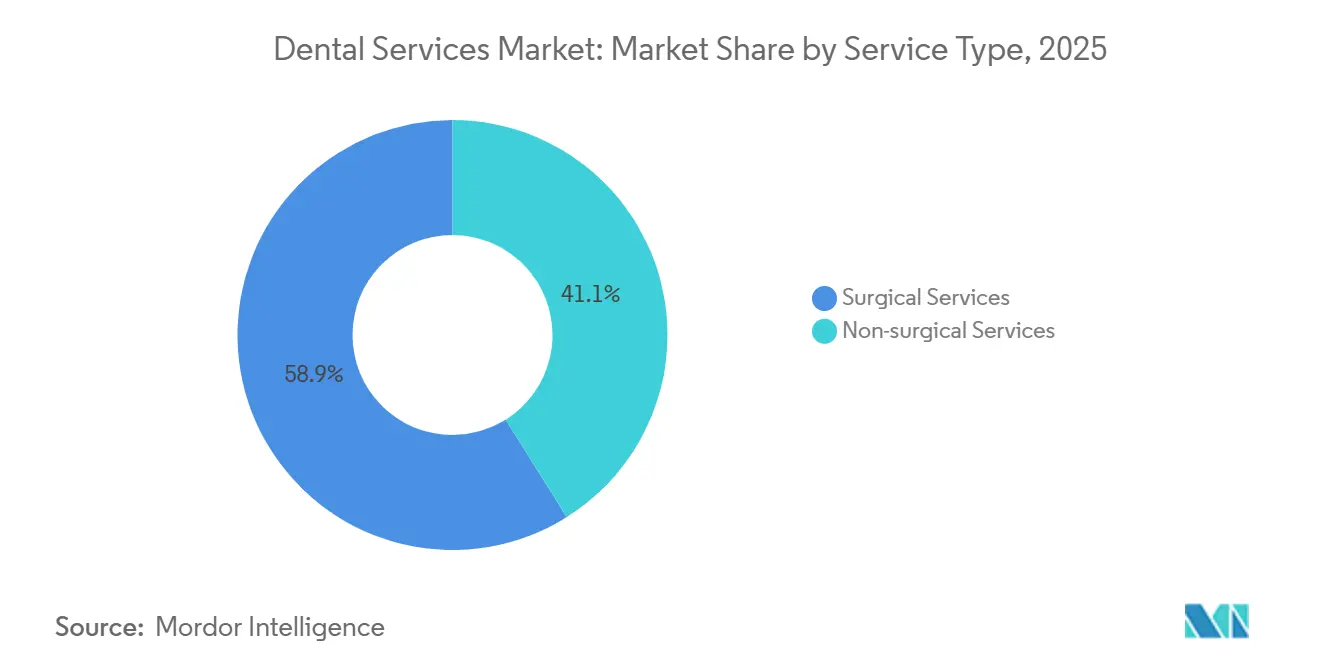

- Por tipo de servicio, los servicios quirúrgicos lideraron con el 58,92% de la participación del mercado de servicios dentales en 2025. Se prevé que los servicios no quirúrgicos se expandan a una CAGR del 7,06% hasta 2031, impulsados por las suscripciones preventivas y la demanda de blanqueamiento cosmético.

- Por grupo de edad del paciente, el grupo de más de 17 a 60 años representó el 54,87% de los ingresos en 2025, mientras que el segmento de menores de 17 años está previsto que crezca a un 9,63% anual hasta 2031.

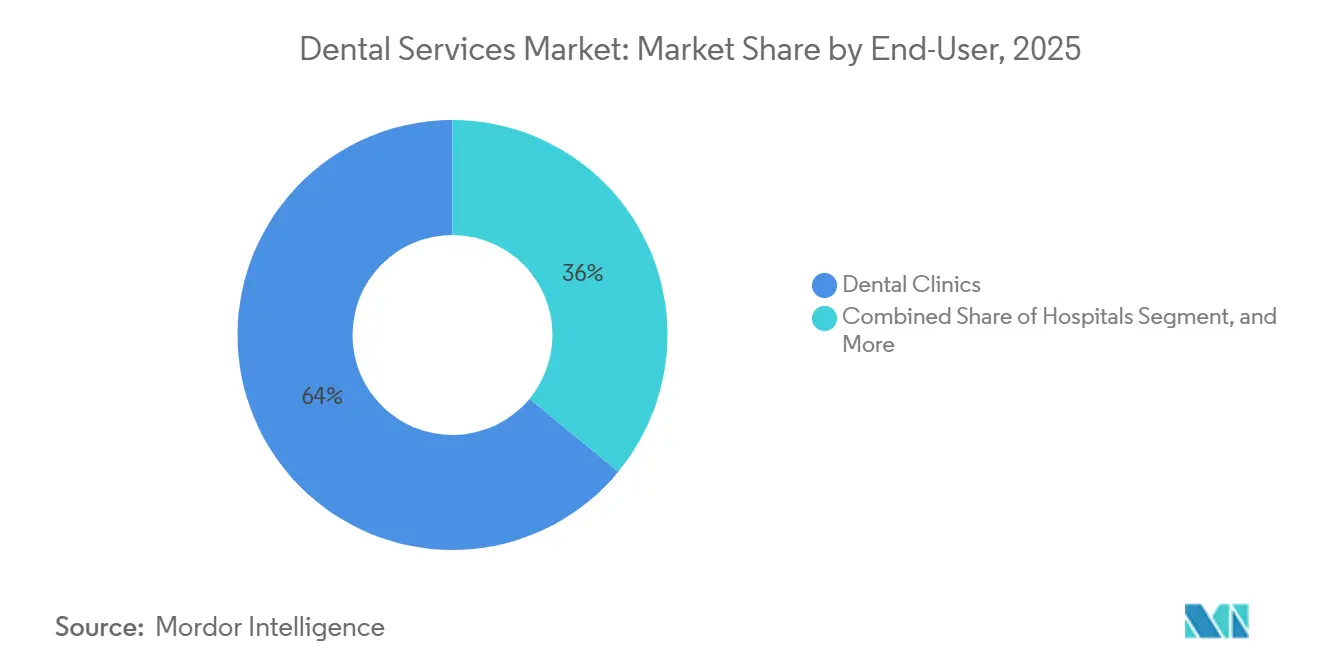

- Por usuario final, las clínicas dentales representaron el 64,02% del mercado de servicios dentales en 2025 y avanzan a una CAGR del 8,18% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,28% de la participación del mercado de servicios dentales en 2025, mientras que se proyecta que Asia-Pacífico registre una CAGR del 10,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios Dentales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Enfermedades Dentales | +1.2% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Población Envejecida que Impulsa los Procedimientos Restauradores | +1.0% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Demanda de Odontología Estética y Cosmética | +0.8% | América del Norte y Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Concienciación sobre la Salud Dental | +0.7% | Global, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Rápida Expansión del Modelo de Organización de Servicios Dentales (DSO) | +0.6% | América del Norte, expandiéndose a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Teledentística con Inteligencia Artificial y Análisis Preventivo | +0.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Población Envejecida y Carga de Pérdida Dental

Los avances en la esperanza de vida global están ampliando el grupo de pacientes mayores de 65 años, una cohorte con tasas elevadas de enfermedad periodontal y edentulismo. En Japón, el 25% de los adultos mayores carecía de dientes naturales en 2024, lo que impulsó una demanda constante de restauraciones de arco completo. El ministerio de salud de Singapur informó que el 60% de los residentes de entre 60 y 74 años tenía menos de 20 dientes naturales, lo que motivó la ampliación del reembolso de implantes. Los fabricantes obtuvieron la autorización de la FDA de los EE. UU. para nuevos implantes de circona formulados para pacientes con alergias a los metales en 2024, ampliando las opciones clínicas. Las consultas que integran protocolos de sedación geriátrica y sistemas de mini-implantes están, por tanto, bien posicionadas para capturar ingresos restauradores de alto valor.

Creciente Demanda de Odontología Cosmética y Estética

La exposición en redes sociales y las videollamadas omnipresentes intensifican el enfoque de los pacientes en la estética de la sonrisa, impulsando un crecimiento de dos dígitos en carillas, composite y blanqueamiento en el sillón.[1]Academia Americana de Odontología Cosmética, "Informe de Tendencias en Odontología Cosmética," AACD.COM El segmento de blanqueamiento dental por sí solo generó USD 6.200 millones en 2025, ya que los consumidores buscaban mejoras rápidas y no invasivas. Align Technology reveló que el 45% de los inicios de tratamiento con alineadores transparentes en 2025 involucraron a adultos mayores de 30 años, lo que subraya la creciente aceptación de la ortodoncia discreta. Los reguladores supervisan cada vez más las afirmaciones de marketing; el Consejo General Dental del Reino Unido exigió imágenes de antes y después basadas en evidencia en 2024. Las clínicas equipadas con software de diseño digital de sonrisa y protocolos de consentimiento transparentes están ganando tracción competitiva.

Expansión de la Cobertura de Seguros Dentales y las DSO

Entre 2021 y 2025, 23 estados de los EE. UU. ampliaron los beneficios dentales para adultos de Medicaid, añadiendo 8,7 millones de vidas cubiertas.[2]Centros de Servicios de Medicare y Medicaid, "Expansión de Beneficios Dentales de Medicaid," CMS.GOV Las DSO negociaron tasas de reembolso superiores a las del mercado al agregar volumen de procedimientos, con Medicaid y CHIP representando el 18% de la combinación de casos de Heartland Dental en 2025. La decisión de Alemania en 2024 de subvencionar coronas CAD/CAM redujo los costos de bolsillo de los pacientes en EUR 150 por unidad e incrementó el volumen de casos restauradores en un 14%. La facturación centralizada y la diversificación de pagadores aceleran, por tanto, la captación de cuota para las grandes redes de consultas.

Creciente Adopción de la Odontología Digital

Las aprobaciones de la FDA de 47 dispositivos de odontología digital en 2024, incluidos software de detección mejorado con inteligencia artificial y sistemas de implantes robóticos, validaron el pipeline tecnológico. Las ventas del escáner intraoral Primescan de Dentsply Sirona aumentaron un 19% en 2025, a medida que los flujos de trabajo de coronas en el mismo día alcanzaron una masa crítica. Las bases de prótesis impresas en 3D redujeron los costos de producción en aproximadamente un 40%, comprimiendo el tiempo de entrega de semanas a horas. Las DSO multisede adoptaron los análisis de Pearl AI y Overjet para estandarizar el diagnóstico, reduciendo la variabilidad en cientos de ubicaciones. La certificación ISO 13485 sustenta la elegibilidad de reembolso global para los flujos de trabajo digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reembolso limitado en regiones en desarrollo | -0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Alto costo de equipos avanzados | -0.5% | Global, más pronunciado en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada | -0.4% | Global, grave en zonas rurales y desatendidas | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en plataformas digitales | -0.2% | Global, más evidente en mercados digitalmente avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Agotamiento de los Higienistas

Los EE. UU. se enfrentaron a 16.400 puestos vacantes de higienistas en 2025, una escasez del 9% que obliga a las consultas a limitar las citas disponibles.[3]Instituto de Política de Salud de la Asociación Dental Americana, "Escasez de Mano de Obra Dental," ADA.ORG El agotamiento se debe a lesiones por movimientos repetitivos y exposición a aerosoles, con el 42% de los higienistas encuestados planeando reducir sus horas de trabajo en los próximos cinco años. El Reino Unido registró una tasa de abandono del 38% en tres años entre los auxiliares de odontología en 2024. Australia proyecta un déficit de 2.100 higienistas para 2030 a menos que aumente la capacidad de formación o la inmigración. La inflación salarial, con un salario promedio de los higienistas en los EE. UU. de USD 42,50 por hora en 2024, presiona a las consultas más pequeñas que carecen del poder adquisitivo de las DSO. Las DSO con academias internas y programas de desarrollo profesional retienen al personal de manera más eficaz.

Altos Costos de Bolsillo en Economías Emergentes

En India, los pacientes financian aproximadamente el 80% del gasto dental directamente; un implante con un precio de INR 25.000-50.000 (USD 300-600) equivale a uno o dos meses del salario urbano medio. El plan BPJS de Indonesia solo cubre extracciones y obturaciones, lo que restringe la utilización de servicios completos al 22% de los residentes. Las largas colas en las clínicas públicas de Brasil canalizan a los pacientes de ingresos medios hacia consultorios privados que cobran BRL 800-1.500 (USD 160-300) por un tratamiento de conducto. El turismo dental transfronterizo hacia Tailandia y México, donde los precios son entre un 40% y un 60% más bajos, drena los ingresos locales pero pone de manifiesto la demanda latente. Las herramientas de microfinanciamiento y pago a plazos ayudan a ampliar el acceso, aunque conllevan un mayor riesgo de impago.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Dominio de los Ingresos Quirúrgicos se Encuentra con el Impulso Preventivo

La atención quirúrgica representó el 58,92% de los ingresos de 2025, ya que los implantes, la ortodoncia y la cirugía oral exigen honorarios de alto valor, mientras que los segmentos no quirúrgicos están previstos para una CAGR del 7,06% hasta 2031. Los costos de los implantes en América del Norte promedian entre USD 3.000 y USD 6.000 cada uno, impulsados por la demanda de una población envejecida pero cada vez más activa. La adopción de alineadores transparentes continuó creciendo; 1,8 millones de los 4 millones de inicios globales de Align Technology en 2025 involucraron a adultos mayores de 21 años, lo que refleja las ampliadas capacidades de monitoreo remoto. Los especialistas en endodoncia y periodoncia mantienen su poder de fijación de precios ante la limitada oferta de proveedores, con tratamientos de conducto en zonas urbanas de los EE. UU. con precios de entre USD 1.200 y USD 1.800 por diente.

La odontología preventiva está logrando un crecimiento más rápido. Los programas de selladores mandatados por el estado bajo los beneficios EPSDT de Medicaid redujeron la incidencia de caries en un 60% en niños en edad escolar, fomentando una adopción más amplia por parte de los pagadores. La demanda cosmética sigue siendo resiliente; el 71% de los pacientes electivos de carillas y blanqueamiento utilizó financiamiento de terceros en 2024, lo que permite a las consultas capturar un mayor gasto discrecional. Las coronas CAD/CAM en el mismo día reducen el tiempo de entrega del laboratorio de 2 semanas a 2 horas, mejorando las tasas de aceptación en aproximadamente un 18%. La supervisión constante de la FDA sobre los nuevos materiales restauradores mantiene la confianza de los pacientes y los pagadores.

Por Grupo de Edad del Paciente: El Auge Pediátrico Supera la Estabilidad del Adulto

Los adultos de entre 18 y 60 años contribuyeron con el 54,87% de los ingresos de 2025, sin embargo, se proyecta que el segmento pediátrico de menores de 17 años registre una CAGR del 9,63% hasta 2031. La ortodoncia en fase temprana ganó impulso clínico tras la orientación de la Asociación Americana de Ortodoncistas en 2024, impulsando un aumento del 27% en los tratamientos de fase I. La atención en centros escolares para 4,2 millones de niños en los EE. UU. redujo las visitas a urgencias por dolor dental en un 22%. Los planes de suscripción pediátrica atrajeron a 340.000 familias a finales de 2025, lo que refleja el interés de los padres por la previsibilidad presupuestaria.

Los adultos mayores, aunque en menor volumen, generan ingresos desproporcionados a través de prótesis complejas. El edentulismo todavía afecta al 17% de los adultos estadounidenses mayores de 65 años, lo que sostiene la demanda de sobredentaduras y restauraciones fijas. La ampliación de la cobertura de Medicare Advantage para mini-implantes en 2025 redujo los costos para los pacientes en USD 1.200-2.000 por arco. Las consultas en zonas de jubilados como Florida informan que las sobredentaduras sobre implantes representan ahora el 41% de la combinación de casos.

Por Usuario Final: Crecimiento Centrado en las Clínicas Impulsado por la Eficiencia de las DSO

Las clínicas dentales representaron el 64,02% del mercado de servicios dentales en 2025 y se prevé que crezcan a una CAGR del 8,18% a medida que las DSO optimizan el rendimiento. Las clínicas de Heartland Dental promediaron 42 visitas diarias, un 18% por encima del promedio independiente, mediante el despliegue de programación con inteligencia artificial. Pacific Dental Services invirtió USD 120 millones en infraestructura en la nube, reduciendo los gastos administrativos en un 14% en 860 centros. Aspen Dental abrió 78 clínicas en comunidades desatendidas en 2024-2025, combinando la aceptación de Medicaid con precios transparentes.

Los hospitales se concentran en casos de traumatología y médicamente complejos; solo el 18% de los hospitales de los EE. UU. cuenta con unidades dentales. Las instituciones académicas matriculan a 26.874 estudiantes de odontología, aunque las elevadas tasas de matrícula dificultan el crecimiento de la mano de obra. Las DSO obtienen descuentos de adquisición del 20-30% en implantes y materiales restauradores frente a las consultas independientes, lo que sustenta la resiliencia de los márgenes.

Análisis Geográfico

América del Norte mantuvo el 39,28% de los ingresos globales en 2025 gracias al gasto per cápita de USD 385 y a la cobertura de seguros del 77% entre los adultos no mayores. Las provincias canadienses destinaron CAD 1.200 millones para ampliar los subsidios dentales para adultos, mientras que los flujos transfronterizos vieron a 1,2 millones de residentes de los EE. UU. viajar a México en busca de atención a menor costo.

Europa se enfrenta a normas de producto más estrictas bajo el Reglamento de Dispositivos Médicos de la UE, que redujo el catálogo de implantes con marcado CE en un 12% para 2024. La subvención de Alemania para coronas sobre implantes redujo los copagos en EUR 200-300, añadiendo un 9% de volumen de implantes. Los desafíos de acceso al NHS empujaron a 12 millones de adultos del Reino Unido hacia consultas privadas, donde una sola corona cuesta entre GBP 800 y GBP 1.200.

Asia-Pacífico está preparada para una CAGR del 10,27%, liderada por China e India. China aprobó 34 dispositivos digitales de fabricación nacional en 2024, reduciendo los costos de adquisición de escáneres en un 25%. India recibió a 500.000 turistas dentales en 2024, generando USD 320 millones, ya que las clínicas comercializaron instalaciones con certificación ISO con grandes descuentos. El CCG alcanzó una densidad de clínicas de 1 por cada 2.800 residentes en 2024, impulsada por la demanda de expatriados en Dubái.

Panorama Competitivo

Las 10 principales DSO poseían aproximadamente el 18% de las ubicaciones de consultas en los EE. UU. en 2025, lo que indica una fragmentación moderada y margen para consolidaciones. Heartland Dental superó las 2.300 consultas afiliadas, Pacific Dental Services superó las 860 y Aspen Dental continuó su expansión de nuevas aperturas en códigos postales desatendidos. La adquisición de 12 laboratorios regionales por parte de Aspen en 2024 señala una tendencia de integración vertical orientada a controlar la calidad y los plazos de entrega de las prótesis. Los proveedores de inteligencia artificial Pearl AI, Overjet y VideaHealth cerraron acuerdos de red plurianuales para suministrar software de diagnóstico que reduce la variabilidad clínica. Align Technology mantuvo una posición dominante con más de 3.400 patentes activas o pendientes a diciembre de 2025.

La tecnología sigue siendo el diferenciador decisivo: las consultas que utilizan escaneado intraoral y software en la nube generaron entre un 15% y un 20% más de ingresos por unidad operatoria que sus homólogas analógicas. El riesgo cibernético escala junto con la digitalización; el Departamento de Salud y Servicios Humanos registró 725 brechas de seguridad en el sector sanitario en 2024, lo que provocó que las primas de responsabilidad cibernética aumentaran un 25% para las clínicas sin autenticación multifactor. Los regímenes de cumplimiento normativo como HIPAA y GDPR imponen costos fijos que las DSO más grandes distribuyen entre bases de ingresos más amplias. La expansión transfronteriza es limitada; la adquisición en 2025 por parte de Q&M Dental Group de una cadena malaya de 18 clínicas pone de relieve las complejidades de licencias y reembolsos de los movimientos internacionales.

Líderes de la Industria de Servicios Dentales

Aspen Dental Management, Inc.

Dental Care Alliance

Great Expressions Dental Centers

Pacific Dental Services

Smile Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La plataforma de inteligencia artificial de VideaHealth se desplegó en más de 100 consultas de GPS Dental, reforzando el entusiasmo de las DSO del mercado medio por los diagnósticos de nivel empresarial.

- Abril de 2025: MAX obtuvo una línea de crédito de USD 77 millones para ampliar las asociaciones en cirugía oral y maxilofacial, destacando el apetito inversor por segmentos especializados de alto margen.

- Diciembre de 2024: Los accionistas de Patterson Companies aprobaron una adquisición de USD 4.100 millones por parte de Patient Square Capital, subrayando la confianza del capital privado en la integración de suministros y servicios dentales.

- Mayo de 2024: Progressive Dental Marketing completó una recapitalización de USD 100 millones con McCarthy Capital para acelerar la expansión nacional e internacional de los servicios de apoyo a consultas.

Alcance del Informe Global del Mercado de Servicios Dentales

Según el alcance del informe, los Servicios Dentales ofrecen una gama de opciones de tratamiento para mantener la salud bucal y gestionar los trastornos dentales, incluidas las caries, la pérdida de dientes, la enfermedad de las encías y otros.

El Informe del Mercado de Servicios Dentales está Segmentado por Tipo de Servicio (Servicios No Quirúrgicos: Preventivos, Restauradores, Cosméticos; Servicios Quirúrgicos: Implantes y Cirugía Oral, Ortodoncia, Endodoncia y Periodoncia), Grupo de Edad del Paciente (Hasta 17, Más de 17 Hasta 60, Más de 60), Usuario Final (Clínicas Dentales, Hospitales, DSO, Institutos Académicos y de Investigación), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Servicios No Quirúrgicos | Odontología Preventiva |

| Odontología Restauradora | |

| Odontología Cosmética | |

| Servicios Quirúrgicos | Implantes y Cirugía Oral |

| Ortodoncia | |

| Endodoncia y Periodoncia |

| Hasta 17 |

| Más de 17 Hasta 60 |

| Más de 60 |

| Clínicas Dentales |

| Hospitales |

| Organizaciones de Servicios Dentales (DSO) |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Servicios No Quirúrgicos | Odontología Preventiva |

| Odontología Restauradora | ||

| Odontología Cosmética | ||

| Servicios Quirúrgicos | Implantes y Cirugía Oral | |

| Ortodoncia | ||

| Endodoncia y Periodoncia | ||

| Por Grupo de Edad del Paciente | Hasta 17 | |

| Más de 17 Hasta 60 | ||

| Más de 60 | ||

| Por Usuario Final | Clínicas Dentales | |

| Hospitales | ||

| Organizaciones de Servicios Dentales (DSO) | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en atención dental para 2031?

Se prevé que el tamaño del mercado de servicios dentales alcance USD 852,84 mil millones en 2031, expandiéndose a una CAGR del 4,59% de 2026 a 2031.

¿Qué línea de servicio está creciendo más rápido?

Se proyecta que los servicios preventivos y cosméticos no quirúrgicos registren una CAGR del 7,06% hasta 2031, superando a los segmentos quirúrgicos que ya dominan los ingresos.

¿Por qué las DSO se están expandiendo tan rápidamente?

Las DSO aprovechan la adquisición centralizada, la programación guiada por inteligencia artificial y las negociaciones con aseguradoras para aumentar los márgenes y adquirir clínicas independientes de manera eficiente.

¿Qué está impulsando el crecimiento de Asia-Pacífico?

El aumento de los ingresos de la clase media, el despliegue de la cobertura sanitaria universal y la demanda de turismo médico impulsan a Asia-Pacífico a una CAGR prevista del 10,27% hasta 2031.

¿Cómo está cambiando la odontología digital la prestación de atención?

El escaneado intraoral, las coronas CAD/CAM en el mismo día, la impresión 3D y el diagnóstico con inteligencia artificial acortan los ciclos de tratamiento y estandarizan los resultados, elevando los ingresos por unidad operatoria entre un 15% y un 20%.

Última actualización de la página el: