Tamaño y Participación del Mercado de Equipos Mortuorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mortuorios por Mordor Intelligence

El tamaño del Mercado de Equipos Mortuorios fue valorado en USD 1,74 mil millones en 2025 y se estima que crecerá desde USD 1,83 mil millones en 2026 hasta alcanzar USD 2,35 mil millones en 2031, a una CAGR del 5,13% durante el período de previsión (2026-2031).

La demanda es más fuerte en las unidades de refrigeración porque cada instalación requiere almacenamiento en frío confiable que cumpla con las normas actualizadas sobre refrigerantes. El impulso hacia la automatización es visible a medida que hospitales, médicos forenses y laboratorios de patología reemplazan el manejo manual por elevadores y sistemas de transporte vinculados al IoT que aumentan el rendimiento y mejoran la seguridad del personal. El gasto de capital también se ve impulsado por subvenciones gubernamentales que modernizan la infraestructura de autopsia y por inversiones de capital privado dirigidas a dispositivos médicos de nicho. La volatilidad de la cadena de suministro en acero inoxidable y refrigerantes está impulsando a los fabricantes a rediseñar productos para lograr eficiencia de costos mientras cumplen con mandatos ambientales más estrictos. En conjunto, estas fuerzas mantienen al mercado de equipos mortuorios en una trayectoria ascendente predecible, aunque puntuada por sensibilidades culturales regionales que condicionan la velocidad de adopción.

Conclusiones Clave del Informe

- Por tipo de producto, las unidades de refrigeración lideraron con el 38,95% de la participación del mercado de equipos mortuorios en 2025, y se proyecta que los elevadores y sistemas de transporte de cadáveres registren la CAGR más rápida del 6,78% hasta 2031.

- Por tecnología, los sistemas semiautomáticos mantuvieron el 33,77% de la participación del tamaño del mercado de equipos mortuorios en 2025, mientras que los equipos totalmente automatizados y habilitados para IoT están previstos para avanzar a una CAGR del 6,12% hasta 2031.

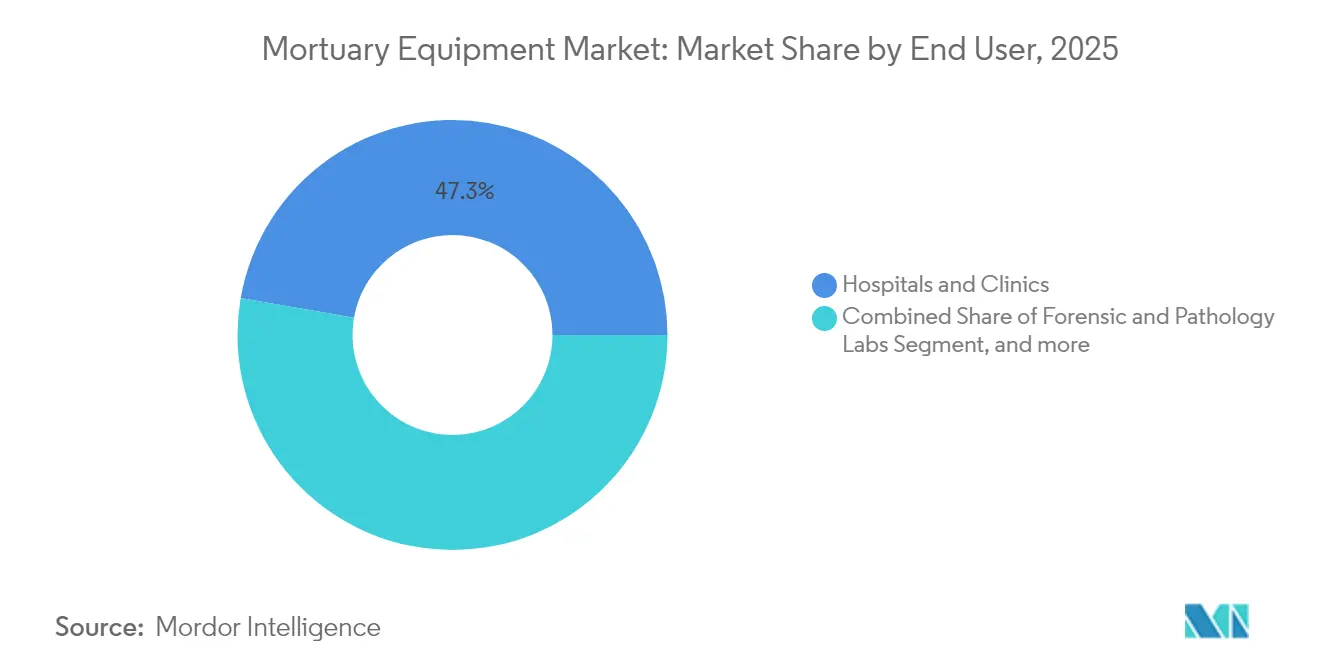

- Por usuario final, los hospitales y clínicas representaron el 47,25% del tamaño del mercado de equipos mortuorios en 2025; los laboratorios forenses y de patología se están expandiendo a una CAGR del 8,18% hasta 2031.

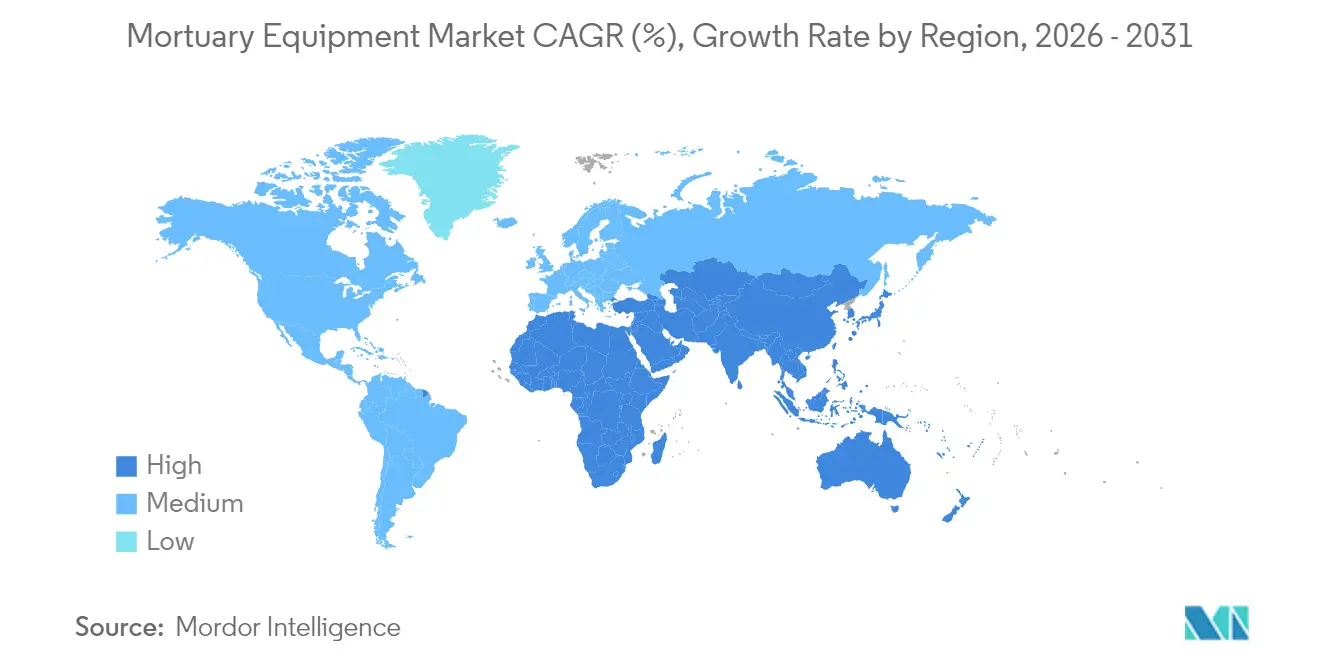

- Por geografía, América del Norte concentró el 36,88% de los ingresos en 2025; Asia-Pacífico está en camino de alcanzar la CAGR más alta del 7,16% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos Mortuorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de las Tasas de Mortalidad | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de Instalaciones de Morgue y Necesidades de Automatización | +0.9% | Global, más fuerte en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en la Financiación de Investigación Forense y de Patología | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Flujos de Trabajo de Autopsia Digital | +0.6% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de Cadáveres Bariátricos que Requieren Elevadores de Alta Capacidad | +0.4% | América del Norte, en expansión hacia Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda de Respuesta a Desastres de Enfriadores Modulares Portátiles | +0.3% | Global, picos regionales episódicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de las Tasas de Mortalidad

La mayor esperanza de vida combinada con cohortes más grandes de adultos mayores está sobrecargando la infraestructura existente de las morgues. Instalaciones como la Oficina del Médico Forense del Estado de Iowa, originalmente construida para 800 casos pero que procesa 2.000, han asegurado USD 36,3 millones para nuevas estaciones de autopsia, lo que ilustra cómo la presión de la carga de casos se convierte directamente en pedidos de equipos. Los datos demográficos más amplios muestran un desequilibrio similar en los países de Estados Unidos y Europa, lo que lleva a los administradores a buscar refrigeración de alta capacidad, elevadores de mayor resistencia y estanterías compactas que se adapten a sótanos reformados. El mercado de equipos mortuorios, por lo tanto, se beneficia de ciclos de reemplazo y expansión predecibles que siguen las tendencias de envejecimiento en lugar de los presupuestos de capital discrecionales.

Expansión de Instalaciones de Morgue y Necesidad de Automatización

Las renovaciones hospitalarias y los centros forenses de nueva construcción especifican cada vez más flujos de trabajo semiautomáticos o totalmente automatizados con monitoreo IoT. Los pilotos de gemelos digitales en laboratorios de patología reducen los errores de etiquetado en un 90% y mejoran la calidad de las muestras hasta en un 30%, demostrando el valor operativo de los sensores y la analítica. Las nuevas instalaciones combinan sondas de temperatura, bandejas de cadáveres con etiquetas RFID y paneles de control en la nube para que los supervisores puedan monitorear las condiciones de forma remota. La automatización también mitiga las limitaciones de mano de obra a medida que los técnicos mortuorios experimentados se jubilan más rápido de lo que llegan los reemplazos, un desajuste que los administradores hospitalarios citan al aprobar el gasto de capital en elevadores y transportadores innovadores. En consecuencia, el mercado de equipos mortuorios está siendo testigo de precios premium para dispositivos listos para conectarse a la red.

Crecimiento en la Financiación de Investigación Forense y de Patología

Los programas federales como la subvención de la Oficina de Asistencia a la Justicia para el Fortalecimiento del Sistema de Médico Forense-Forense proporcionan unidades de rayos X portátiles y salarios de becas, impulsando directamente los volúmenes de adquisición de suites de imágenes, mesas de corte y gabinetes de bioseguridad.[1]Oficina de Asistencia a la Justicia, "Programa de Fortalecimiento del Sistema de Médico Forense-Forense," bja.ojp.gov Por separado, el Instituto Nacional de Justicia ha financiado pilotos de autopsia virtual basados en tomografía computarizada que ahorran tres puestos de patólogo a tiempo completo cada año, creando un caso de retorno sobre la inversión convincente.[2]Instituto Nacional de Justicia, "Reducción del Tiempo de Respuesta en el Cribado Toxicológico," nij.ojp.gov Las subvenciones a menudo estipulan equipos modernos de captura de datos, orientando a los compradores hacia estaciones de trabajo habilitadas para IoT y hardware de almacenamiento de evidencia digital. Estos flujos de financiación mantienen al mercado de equipos mortuorios resiliente incluso cuando los presupuestos hospitalarios generales se ajustan.

Adopción de Flujos de Trabajo de Autopsia Digital

La tomografía computarizada y la resonancia magnética post mortem han migrado de la investigación a la práctica rutinaria, particularmente para casos de traumatismos complejos y casos culturalmente sensibles donde se prefiere la mínima invasión. Los cascos de realidad mixta ahora permiten a los patólogos inspeccionar reconstrucciones en 3D mientras están junto al cuerpo, reduciendo las incisiones repetidas y acortando los tiempos de elaboración de informes. El cambio obliga a las instalaciones a añadir salas de escáner dedicadas, estaciones de trabajo avanzadas y servidores seguros, ampliando la cesta de productos adquiridos en el mercado de equipos mortuorios. Los proveedores que integran hardware de imágenes con mesas de autopsia y software de gestión de casos obtienen una ventaja, fomentando asociaciones más profundas entre hardware y software en toda la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento de Sistemas Avanzados | -0.8% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Sensibilidades Culturales y Religiosas en Torno a las Prácticas Post Mortem | -0.5% | Global, concentrado en Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Cadena de Suministro Volátil para Acero Inoxidable de Grado Médico | -0.4% | Global, grave en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Presión Regulatoria por las Nuevas Normas de Refrigerantes (Eliminación Progresiva de Gases Fluorados) | -0.3% | Europa principalmente, en expansión hacia otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento de Sistemas Avanzados

Los precios del acero inoxidable de grado médico se dispararon cuando el molibdeno alcanzó USD 90 por kg en 2023, elevando los costos de chasis y estanterías en porcentajes de dos dígitos. Los fabricantes también se enfrentan al plazo de la Regulación del Sistema de Gestión de Calidad de la Administración de Alimentos y Medicamentos de Estados Unidos que se armoniza con ISO 13485:2016 a partir de febrero de 2026, añadiendo gastos de auditoría y documentación.[3]Administración de Alimentos y Medicamentos, "Norma Final del Reglamento del Sistema de Gestión de Calidad," fda.gov Estos factores elevan los precios de lista, poniendo los carros mortuorios automatizados fuera del alcance de muchos forenses municipales cuyos presupuestos anuales de equipos rara vez superan los USD 200.000. Los contratos de mantenimiento para sistemas con sensores también cuestan más que las mesas manuales, prolongando los períodos de recuperación de la inversión. Como resultado, algunas instalaciones escalonan las actualizaciones, moderando el crecimiento a corto plazo en el mercado de equipos mortuorios.

Sensibilidades Culturales y Religiosas en Torno a las Prácticas Post Mortem

En regiones donde las tradiciones religiosas enfatizan el entierro rápido o restringen las incisiones de autopsia, las bombas de embalsamamiento estándar y las salas de disección tienen una adopción limitada. Los estudios de familias musulmanas, judías e indígenas muestran tasas más altas de rechazo a la autopsia completa, lo que lleva a los forenses a recurrir a imágenes o exámenes externos. Las prácticas del este asiático a menudo implican rituales de lavado familiar y dimensiones de ataúd especializadas que no se adaptan a las estanterías de tamaño occidental, lo que obliga a los distribuidores locales a ofrecer bandejas personalizadas. Los proveedores incurren en costos de diseño adicionales y plazos de certificación más largos, lo que ralentiza la expansión hacia mercados de alta población. En consecuencia, los factores culturales siguen siendo una restricción estructural en el mercado de equipos mortuorios a pesar del aumento de la mortalidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo en Refrigeración e Innovación en Elevadores

Los sistemas de refrigeración mantuvieron el 38,95% de la participación del mercado de equipos mortuorios en 2025, un reflejo de las necesidades universales de conservación y las regulaciones más estrictas sobre gases fluorados que impulsan a los compradores hacia modelos sin HFC. Los refrigeradores y enfriadores modulares anclan cada proyecto de capital, convirtiendo a este segmento en el mayor contribuyente al tamaño del mercado de equipos mortuorios. El crecimiento continúa a medida que las instalaciones se renuevan para cumplir con los calendarios de eliminación progresiva y para añadir cámaras adicionales para capacidad de respuesta ante desastres. Los proveedores se diferencian mediante una mayor uniformidad de temperatura, refrigerantes de hidrocarburos y registradores de datos integrados que alimentan los paneles de control de cumplimiento.

Los elevadores de cadáveres y los carros de transporte exhiben la CAGR más rápida del 6,78% porque los fallecidos bariátricos son más comunes y las normas de lesiones laborales exigen asistencia mecánica. Los fabricantes de equipos originales ahora comercializan elevadores bariátricos con capacidad de hasta 453 kg, a menudo con diseños de tijera de doble columna que mantienen la estabilidad en pasillos concurridos. La integración con sistemas de rieles montados en el techo reduce aún más el manejo manual, una característica valorada por el personal hospitalario sindicalizado. Aunque estos elevadores ocupan una porción menor del tamaño del mercado de equipos mortuorios hoy en día, su rápida adopción reducirá el dominio de la refrigeración durante el período de previsión. Las estanterías, las mesas de autopsia, las bombas de embalsamamiento y los consumables especializados completan la combinación de productos, cada uno beneficiándose de mejoras incrementales vinculadas a renovaciones más amplias de las instalaciones.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: Prevalencia Semiautomática e Impulso del IoT

Los equipos semiautomáticos mantuvieron el 33,77% de los ingresos en 2025 porque equilibran la asequibilidad con el ahorro parcial de mano de obra. Los elevadores con ajuste de altura programable y los cargadores de bandejas con pulsador se encuentran en este nivel y siguen siendo populares en las morgues municipales con límites presupuestarios. Sin embargo, el cambio hacia dispositivos listos para conectarse a la red es innegable. Los carros totalmente automatizados que trasladan a los fallecidos desde el enfriador hasta la mesa sin fuerza de empuje humana están creciendo a una CAGR del 6,12%, convirtiéndolos en uno de los nichos más prometedores dentro del mercado de equipos mortuorios.

Los módulos habilitados para IoT presentan el mayor potencial. Los sensores digitales integrados en las puertas de refrigeración transmiten datos de humedad y temperatura a los paneles de control, ayudando a mantener registros de cadena de custodia aceptables en procedimientos judiciales. La analítica de mantenimiento predictivo detecta el desgaste del compresor antes de que falle, previniendo el deterioro de evidencias y reduciendo las facturas de energía. Las clínicas que adoptan dichos sistemas reportan un 15% menos de tiempo de inactividad y un 8% menos de costos de servicios públicos en el primer año, validando el caso de negocio para los equipos de gestión. Si bien los equipos manuales siguen teniendo demanda en entornos de bajos ingresos, la preferencia de adquisición está claramente cambiando hacia carteras conectadas a la nube, reforzando la narrativa de digitalización a largo plazo del mercado.

Por Usuario Final: Dominio Hospitalario y Auge de los Laboratorios Forenses

Los hospitales y clínicas controlaron el 47,25% del tamaño del mercado de equipos mortuorios en 2025 porque integran la atención a los fallecidos en servicios de atención aguda más amplios. Los grandes centros académicos también utilizan las salas mortuorias para la enseñanza, justificando así inversiones en mesas ergonómicas, sistemas de cámaras multivista y bolsas para cadáveres con etiquetas RFID que se integran con los registros médicos electrónicos. Las regulaciones que exigen el registro de temperatura y los controles de enfermedades infecciosas elevan aún más el gasto hospitalario, consolidando su liderazgo.

Los laboratorios forenses y de patología representan los compradores de más rápida expansión con una CAGR del 8,18%. Las subvenciones nacionales destinadas a toxicología, atrasos en ADN e investigaciones de sobredosis de drogas pagan por escáneres de tomografía computarizada, sierras robóticas y campanas de necropsia ventiladas, artículos que generan márgenes premium en el mercado de equipos mortuorios. Los institutos de investigación también requieren estaciones de trabajo de visualización en 3D para la enseñanza y la reconstrucción de casos, aumentando la demanda de servidores con GPU y software especializado. Las funerarias, las agencias de respuesta a desastres y las escuelas de medicina contribuyen con volúmenes menores pero constantes, a menudo adquiriendo enfriadores modulares y equipos de embalsamamiento portátiles que acompañan a los equipos de respuesta ante fallecimientos masivos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte generó el 36,88% de las ventas de 2025, convirtiéndola en el líder indiscutible en el mercado de equipos mortuorios. La mayor financiación pública, los proveedores maduros de servicios de autopsia privados y los rigurosos estándares de la Administración de Seguridad y Salud Ocupacional sustentan una demanda de referencia elevada para suites de refrigeración, elevadores eléctricos y estaciones de trabajo de acero inoxidable. La recientemente aprobada expansión de Iowa por USD 36,3 millones ilustra cómo los presupuestos estatales financian adiciones de capacidad significativas que se traducen inmediatamente en pedidos de equipos. Las subvenciones federales a través de la Oficina de Asistencia a la Justicia aceleran aún más la adquisición de sistemas de imágenes y manejo. Como resultado, la región espera un crecimiento continuo superior al 5% incluso frente a una base instalada elevada.

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,16%, la más rápida a nivel mundial. Los programas de modernización sanitaria en China, India y las economías del sudeste asiático incluyen renovaciones de morgues dentro de los planes maestros hospitalarios. El decidido impulso de Japón por profesionalizar los servicios de atención a los fallecidos, enfatizando las prácticas éticas y el cumplimiento normativo, fomenta la autopsia digital y los enfriadores listos para IoT, elevando directamente los ingresos de los segmentos. La rápida urbanización impulsa la cremación sobre el entierro, ampliando el alcance del producto a equipos de procesamiento de cenizas. Aunque la resistencia cultural influye en ciertos subsegmentos, la escala de la construcción hospitalaria y el envejecimiento demográfico permiten que el mercado de equipos mortuorios florezca en toda Asia-Pacífico.

Europa muestra ganancias de mediados de un solo dígito ancladas por regulaciones estandarizadas. La norma de gases fluorados 2024/573 obliga a la sustitución de la refrigeración más antigua basada en HFC para 2030, creando un impulso regulatorio para enfriadores avanzados. Los servicios nacionales de salud también invierten en elevadores bariátricos a medida que aumenta la prevalencia de la obesidad. Los desafíos de la cadena de suministro, especialmente la escasez de bobinas de acero inoxidable, añaden presiones de costos pero no han descarrilado los planes de expansión. América Latina, Oriente Medio y África presentan oportunidades en etapa temprana donde los proyectos hospitalarios financiados por donantes introducen salas mortuorias modernas; sin embargo, la volatilidad económica y los factores culturales limitan la conversión del potencial en ventas inmediatas.

Panorama Competitivo

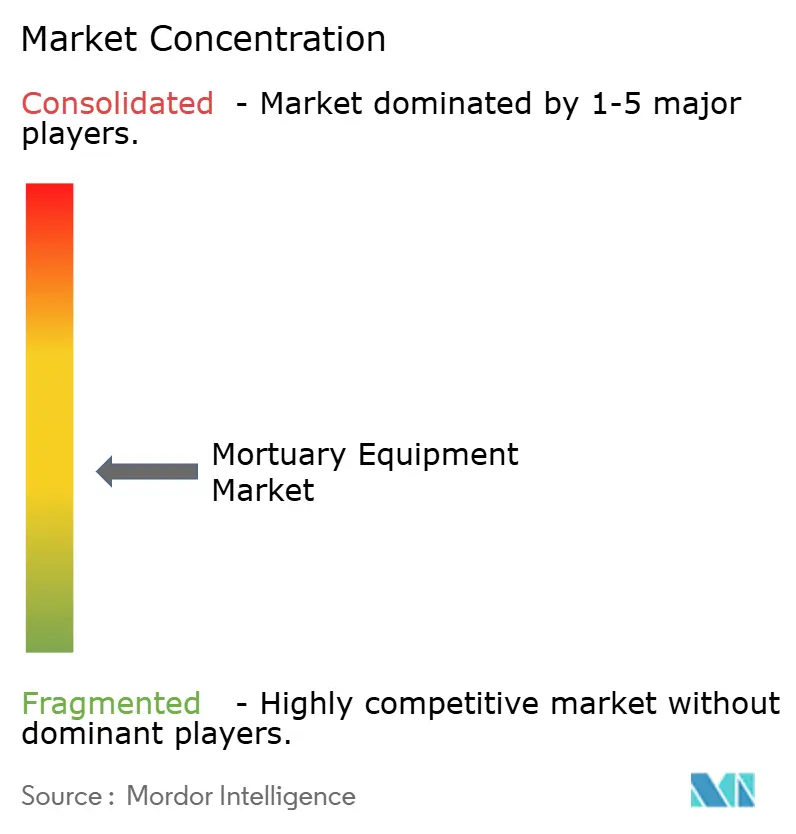

El mercado de equipos mortuorios sigue siendo moderadamente fragmentado incluso a medida que se acelera la consolidación. La adquisición de Mopec Group por parte de Waud Capital Partners en 2025, uno de los mayores fabricantes de mesas de autopsia de Estados Unidos, señala el creciente apetito del capital privado por los dispositivos médicos especializados. Las marcas regionales aún mantienen una participación considerable, particularmente en Europa, donde talleres familiares suministran unidades de acero inoxidable personalizadas a hospitales locales. Sin embargo, proveedores globales de atención médica como Thermo Fisher Scientific aprovechan amplias redes de distribución para vender de forma cruzada estaciones de trabajo de patología junto con equipos de laboratorio general.

La capacidad tecnológica es el nuevo campo de batalla. Los fabricantes que integran sensores IoT, desarrollan paneles de control en la nube y se asocian con empresas de software para ofrecer soluciones de gemelos digitales se diferencian claramente de los talleres de fabricación de metal tradicionales. Los módulos de respuesta a desastres, como enfriadores montados en remolques y morgues inflables, constituyen otro espacio de oportunidad con mayor interés tras los recientes eventos de fallecimientos masivos relacionados con pandemias y fenómenos meteorológicos. Mientras tanto, la experiencia en cumplimiento normativo que abarca los gases fluorados, ISO 13485 y las regulaciones locales de cremación actúa como un factor diferenciador no relacionado con el precio que los grandes proveedores utilizan para ganar contratos de servicio plurianuales. En resumen, el mercado de equipos mortuorios recompensa a las empresas que combinan ingeniería de materiales, asesoría regulatoria y conjuntos de habilidades en analítica de datos.

Líderes de la Industria de Equipos Mortuorios

Roftek Ltd

SM Scientific Instruments Pvt. Ltd

KUGEL medical GmbH & Co. KG

LEEC Ltd

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El productor chino YSENMED lanzó ysenmedmortuary.com para exhibir mesas de autopsia, congeladores de cadáveres y sistemas de embalsamamiento, mejorando la accesibilidad global y apoyando las asociaciones OEM/ODM.

- Julio de 2024: La empresa francesa GPG Granit adquirió Isofroid, especialista en refrigeración mortuoria y fluidos conservantes. Esta adquisición diversificó la cartera de GPG Granit en las líneas de conservación y conmemoración y apoyó la expansión en el extranjero.

Alcance del Informe Global del Mercado de Equipos Mortuorios

Según el alcance del informe, las morgues son lugares donde los cadáveres se conservan en condiciones higiénicas para autopsias o con fines educativos, de investigación, legales y otros. En las morgues se utilizan diferentes tipos de equipos para la conservación, el traslado y el almacenamiento de los cadáveres para diversos fines. El mercado de equipos mortuorios está segmentado por tipo de producto y geografía. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Unidades de Refrigeración |

| Mesas y Estaciones de Trabajo para Autopsia |

| Elevadores y Sistemas de Transporte de Cadáveres |

| Equipos de Embalsamamiento y Conservación |

| Estanterías y Racks de Almacenamiento |

| Bolsas para Cadáveres y Consumables |

| Equipos de Cremación y Eliminación de Tejidos |

| Otros Accesorios |

| Manual |

| Semiautomático |

| Totalmente Automatizado / Habilitado para IoT |

| Hospitales y Clínicas |

| Laboratorios Forenses y de Patología |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Unidades de Refrigeración | |

| Mesas y Estaciones de Trabajo para Autopsia | ||

| Elevadores y Sistemas de Transporte de Cadáveres | ||

| Equipos de Embalsamamiento y Conservación | ||

| Estanterías y Racks de Almacenamiento | ||

| Bolsas para Cadáveres y Consumables | ||

| Equipos de Cremación y Eliminación de Tejidos | ||

| Otros Accesorios | ||

| Por Tecnología | Manual | |

| Semiautomático | ||

| Totalmente Automatizado / Habilitado para IoT | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios Forenses y de Patología | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de equipos mortuorios en 2026?

El tamaño del mercado de equipos mortuorios es de USD 1,83 mil millones en 2026.

¿A qué velocidad está creciendo la demanda de elevadores de cadáveres?

Se proyecta que los elevadores y sistemas de transporte de cadáveres crezcan a una CAGR del 6,78% hasta 2031.

¿Qué región lidera en ingresos para equipos mortuorios?

América del Norte representa el 36,88% de las ventas globales gracias a la sólida financiación forense y la infraestructura privada.

¿Por qué los dispositivos mortuorios habilitados para IoT se están volviendo populares?

Los sensores conectados reducen el tiempo de inactividad de los equipos, mejoran el cumplimiento normativo y se alinean con las estrategias de digitalización hospitalaria, impulsando una adopción acelerada.

¿Qué cambio regulatorio está influyendo en las compras de refrigeración en Europa?

El Reglamento de Gases Fluorados de la UE 2024/573 exige la eliminación progresiva de los refrigerantes de alto potencial de calentamiento global, lo que impulsa la sustitución de los enfriadores mortuorios tradicionales.

¿Cómo afecta la sensibilidad cultural a las ventas de equipos?

Las objeciones religiosas o culturales a las autopsias invasivas reducen la demanda de bombas de embalsamamiento y herramientas de disección en ciertas regiones, ralentizando la penetración del mercado.

Última actualización de la página el: