Tamaño y Participación del Mercado de Laboratorios Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laboratorios Dentales por Mordor Intelligence

El tamaño del Mercado de Laboratorios Dentales fue valorado en USD 26,48 mil millones en 2025 y se estima que crecerá desde USD 27,76 mil millones en 2026 hasta alcanzar USD 37,49 mil millones en 2031, a una CAGR del 6,19% durante el período de pronóstico (2026-2031).

El crecimiento refleja la acelerada transición desde procesos artesanales hacia flujos de trabajo digitales a gran escala, donde la automatización del diseño impulsada por inteligencia artificial comprime los tiempos de entrega y amplía los márgenes de beneficio. Las Organizaciones de Soporte Dental utilizan la adquisición centralizada para reducir los costos unitarios, fomentando la inversión de capital privado y alimentando una mayor consolidación. La demanda de implantes continúa aumentando a medida que las poblaciones envejecidas prefieren soluciones fijas, mientras que un auge en los procedimientos cosméticos entre los millennials y la Generación Z mantiene en alta demanda las restauraciones de cerámica integral premium. Asia-Pacífico registra la expansión más rápida gracias a los programas de salud bucal financiados por el gobierno y las normas de inversión extranjera flexibilizadas que atraen a fabricantes de dispositivos globales.

Conclusiones Clave del Informe

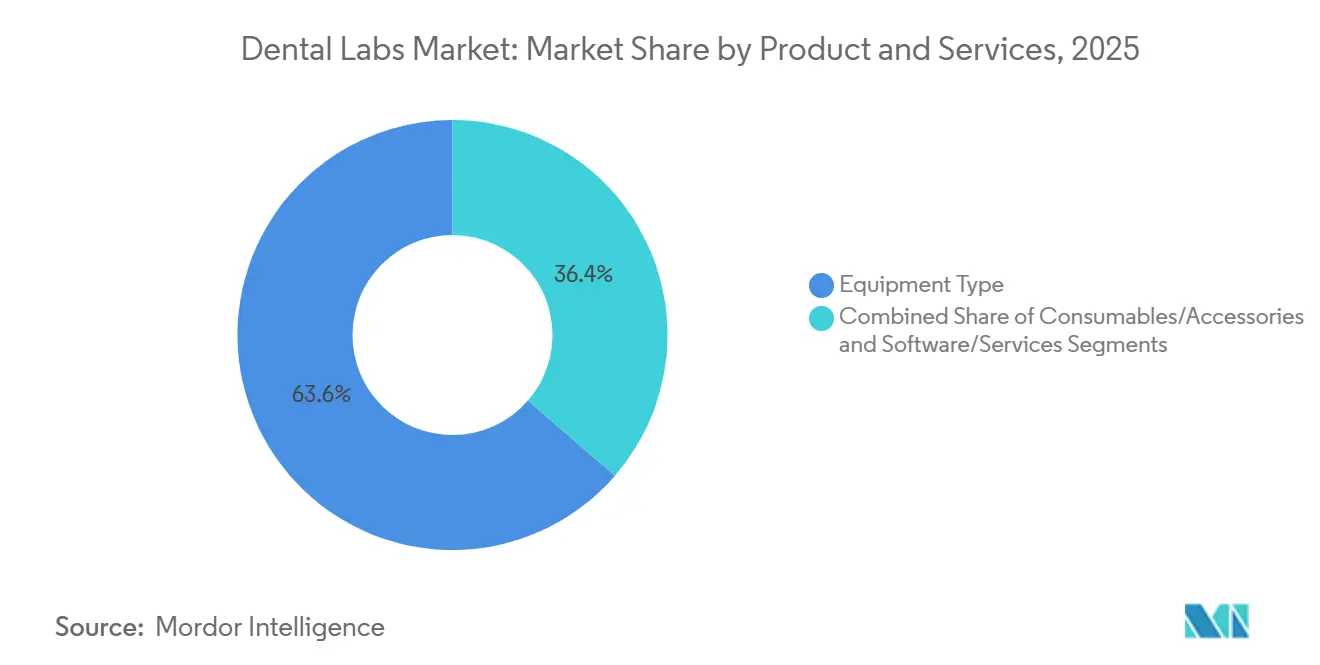

Por producto y servicios, el Tipo de Equipo lideró con el 63,63% de los ingresos de 2025, mientras que Software y Servicios está preparado para expandirse a una CAGR del 10,37% hasta 2031.

Por disciplina dental, los procedimientos restauradores representaron el 27,63% del tamaño del mercado de laboratorios dentales en 2025, mientras que los implantes están proyectados para crecer a una CAGR del 8,35% durante el período de pronóstico.

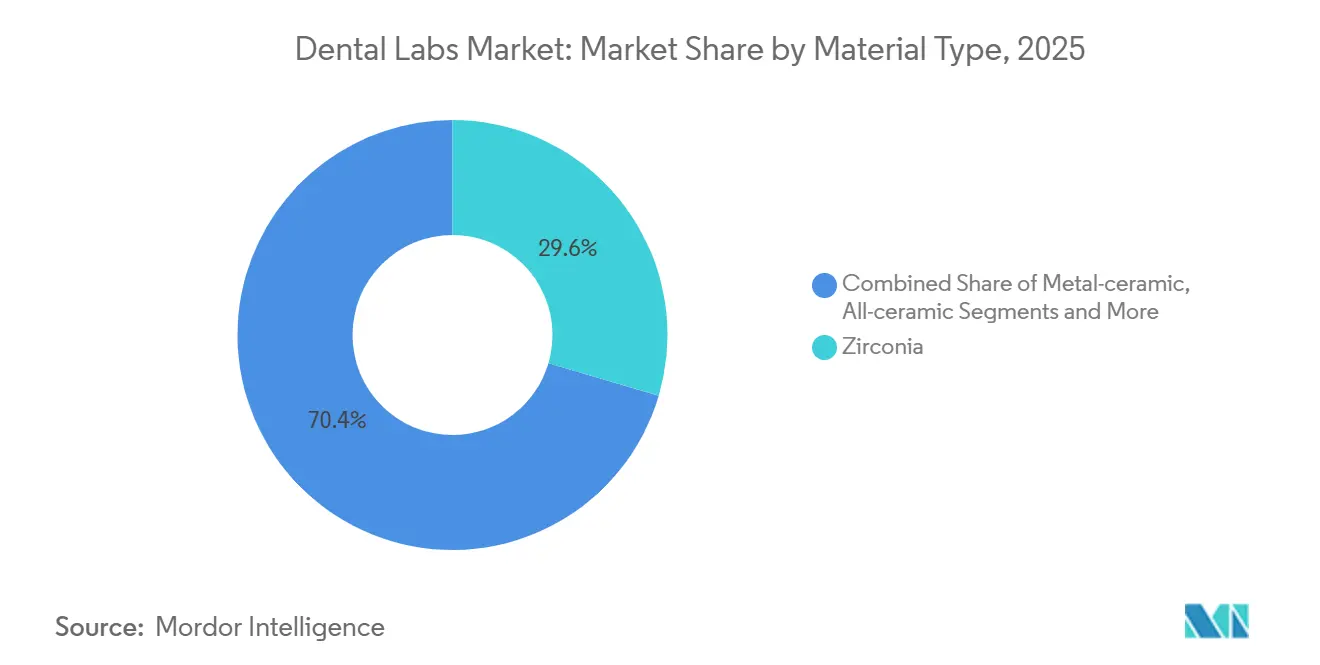

Por tipo de material, la zirconia capturó el 29,56% de la participación del mercado de laboratorios dentales en 2025, y los materiales de cerámica integral avanzan a una CAGR del 8,64% hasta 2031.

Por flujo de trabajo, el segmento digital representó el 61,97% de los ingresos en 2025 y se acelera a una CAGR del 10,66% hasta 2031.

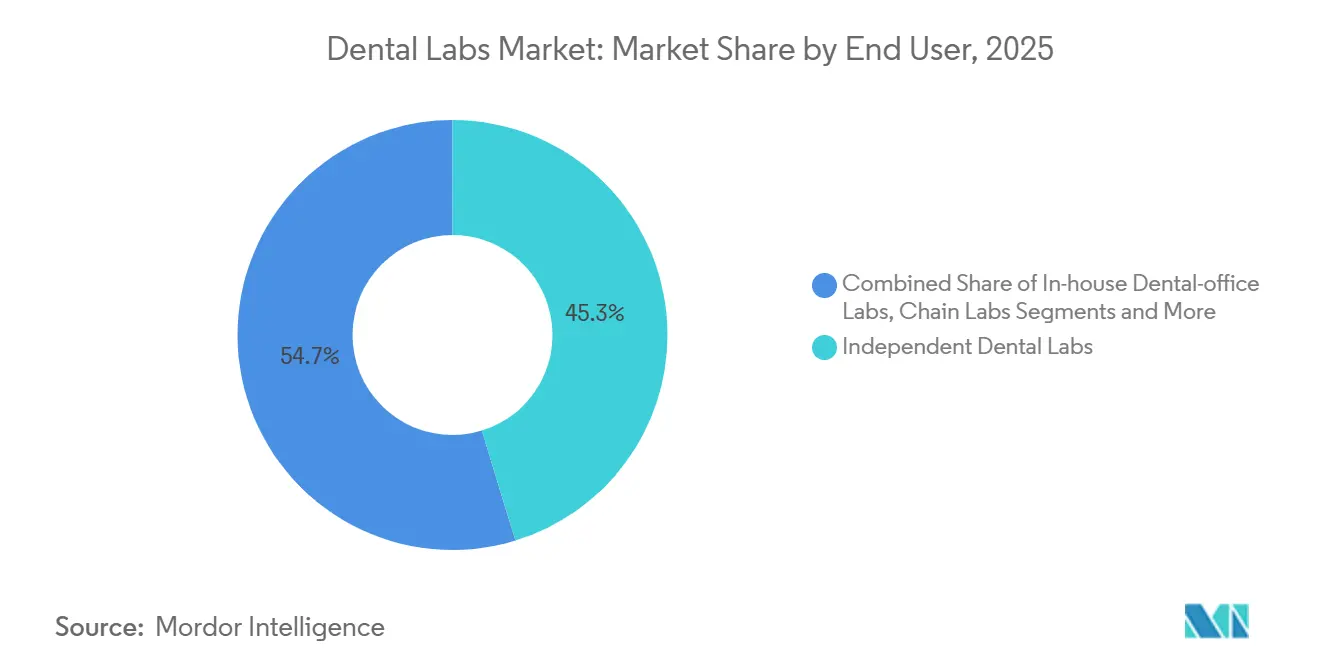

Por usuario final, los laboratorios dentales independientes mantuvieron una participación del 45,27% en 2025, mientras que los laboratorios corporativos o de cadena exhiben la CAGR proyectada más alta del 8,24% durante el período de perspectiva.

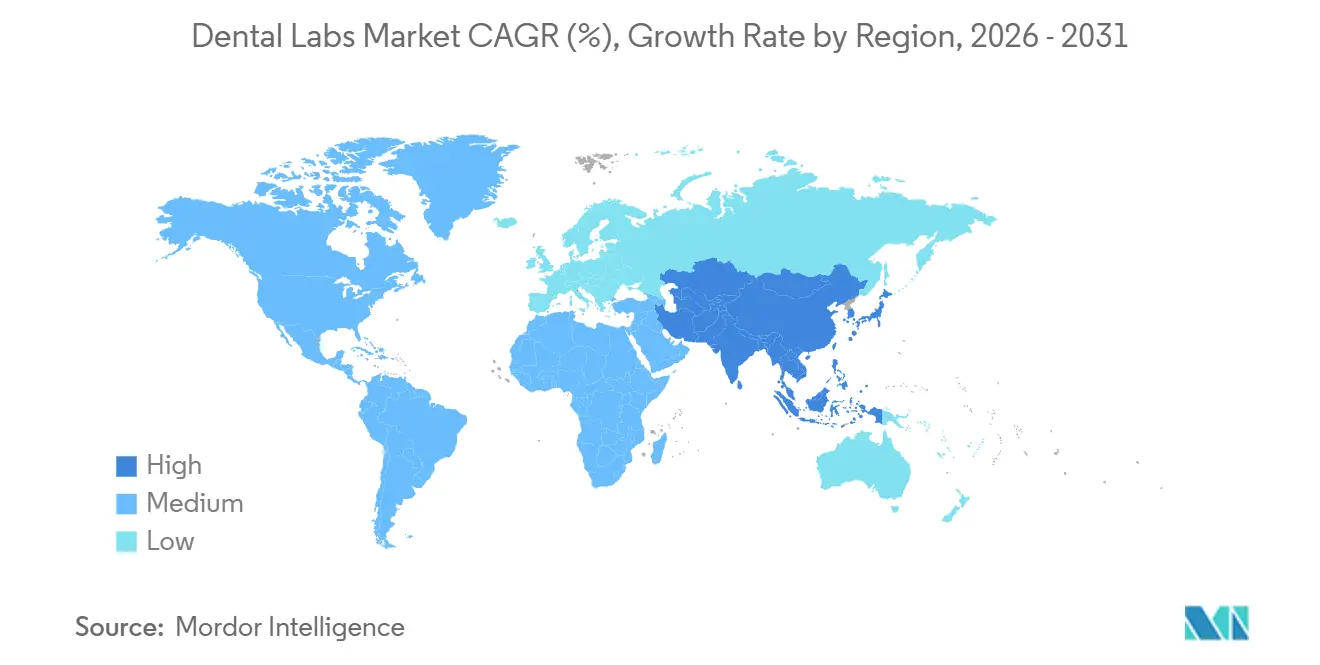

Por geografía, América del Norte generó el 36,32% de los ingresos globales en 2025, mientras que Asia-Pacífico tiene previsto registrar la CAGR más rápida del 8,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Laboratorios Dentales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la población geriátrica | +1.2% | Japón, Alemania, Italia | Largo plazo (≥ 4 años) |

| Aumento de la prevalencia de edentulismo | +0.9% | Asia Meridional, África Subsahariana | Mediano plazo (2-4 años) |

| Creciente demanda de odontología estética | +0.8% | América del Norte, Europa Occidental, zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en fabricación digital y CAD/CAM | +1.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Microexternalización de escaneo a impresión impulsada por inteligencia artificial | +1.0% | América del Norte, Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consolidación de las Organizaciones de Soporte Dental en la adquisición global de laboratorios | +0.9% | América del Norte, Europa, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Geriátrica

Los datos de las Naciones Unidas muestran que la población mundial de 65 años o más alcanzará los 1.600 millones en 2050, más del doble de los niveles de 2021. Japón ya reporta que el 29% de sus residentes supera esa edad, un patrón que se repite en Italia y Alemania. La retención dental disminuye drásticamente después de los 70 años, por lo que las dentaduras completas y las sobredentaduras retenidas por implantes siguen siendo casos de alto volumen. Los beneficios dentales financiados por pensiones estabilizan el reembolso, lo que asegura un valor unitario constante incluso donde el número total de procedimientos se estabiliza. Los laboratorios que atienden a este grupo mantienen precios premium porque los casos geriátricos a menudo requieren refinamientos oclusales que la automatización digital no puede reemplazar completamente.

Aumento de la Prevalencia de Edentulismo

La Organización Mundial de la Salud estima que el 7% de los adultos en todo el mundo son completamente desdentados, con tasas que superan el 20% en varias regiones de bajos ingresos.[1] Organización Mundial de la Salud, "Hoja Informativa sobre Salud Bucal," Organización Mundial de la Salud, who.int Los usuarios de dentaduras por primera vez en India y Nigeria crean oportunidades de alto volumen cuando el ingreso disponible aumenta lo suficiente para cubrir prótesis de menos de USD 200. Estados Unidos aún registra un 13% de edentulismo entre los adultos mayores a pesar de décadas de atención preventiva. Los laboratorios operan así líneas de producción mixtas que generan tanto dentaduras acrílicas de bajo costo para pacientes sensibles al precio como barras de implantes premium para clientes adinerados, garantizando una amplia cobertura de cartera.

Creciente Demanda de Odontología Estética

La visibilidad en redes sociales y el poder adquisitivo de los millennials elevaron las restauraciones estéticas al 30% de los ingresos de los laboratorios en Estados Unidos en 2025.[2]Marko Vujicic, "Informe sobre el Estado de la Economía Dental de Estados Unidos, Segundo Trimestre de 2025," Asociación Dental Americana, ada.org Las carillas y coronas anteriores premium generan gasto de bolsillo, lo que permite a los laboratorios incorporar dispositivos de igualación de tonos y espectrofotómetros que aumentan el valor de los casos. El crecimiento de dos dígitos en carillas en el Reino Unido y Francia durante 2024-2025 subraya aún más la tendencia. Los centros urbanos de China y Corea del Sur exhiben una adopción similar a medida que la mejora estética se convierte en una señal de estatus profesional. Los laboratorios capitalizan mediante ofertas estéticas escalonadas que impulsan los márgenes por encima de los niveles de coronas de uso común.

Avances en Fabricación Digital y CAD/CAM

Los equipos modernos de CAD/CAM fresan una corona de zirconia en menos de 20 minutos, reduciendo flujos de trabajo de varios días a horas. Las máquinas de cinco ejes reducen la mano de obra del técnico en aproximadamente un 40%, lo que obliga a los laboratorios analógicos de menor escala a invertir o a abandonar el mercado. La adopción en Europa superó el 75% entre los socios de la red de Straumann en 2024. Las normas de precisión ISO recientemente finalizadas elevan las exigencias de calidad, favoreciendo a los adoptantes tempranos que ya operan líneas de producción calibradas.

Análisis del Impacto de las Restricciones del Mercado de Laboratorios Dentales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del trabajo restaurador complejo | -0.7% | Global, agudo en regiones de bajos ingresos | Mediano plazo (2-4 años) |

| Reembolso limitado fuera de la OCDE | -0.9% | Asia-Pacífico, Oriente Medio, África, América Latina | Largo plazo (≥ 4 años) |

| El fresado en el sillón dental canibalizando los volúmenes de laboratorio | -1.1% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Riesgo de suministro de zirconia y cerámicas de tierras raras | -0.6% | Global, abastecimiento concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Trabajo Restaurador Complejo

La rehabilitación de arco completo con implantes puede superar los USD 30.000 en Estados Unidos, con honorarios de laboratorio cercanos a un tercio de esa cifra.[3]Clementon Family Dental, "Episodio n.º 1: ¿Cuánto debo pagar por un arco completo?," Clementon Family Dentistry, clementonfamilydentistry.com El ingreso medio de los hogares en Estados Unidos fue de USD 74.580 en 2023, por lo que muchos pacientes retrasan el tratamiento o eligen extracciones. La asequibilidad en los mercados emergentes es aún más limitada, lo que impulsa a los laboratorios a diseñar soluciones de reducción de costos como el fresado en el extranjero y las bibliotecas de pilares estandarizados.

Reembolso Limitado Fuera de la OCDE

Menos de una quinta parte de los adultos en India, Indonesia o Brasil cuentan con seguro dental. Los límites de reembolso público, como el límite anual de USD 280 de China, apenas cubren un solo puente de tres unidades. Los laboratorios que penetran en estas regiones dependen de las microfinanzas o de prótesis de muy bajo costo para ampliar la demanda potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Laboratorios Dentales

Por Producto y Servicios:

La Monetización del Software Supera al HardwareEl Tipo de Equipo controló el 63,63% de los ingresos en 2025, lo que refleja el elevado gasto inicial en fresadoras, impresoras y escáneres. Sin embargo, Software y Servicios crecerá a un ritmo del 10,37% hasta 2031, el más rápido entre todas las categorías. Los modelos de suscripción como exocad Chairside CAD añaden ingresos recurrentes y sostienen las actualizaciones de funciones. Dentro del hardware, los sistemas CAD/CAM mantuvieron una gran participación, mientras que las impresoras 3D se expanden un 9,82% anual a medida que la fabricación aditiva reduce los residuos. Los consumibles como los bloques de zirconia se mueven en línea con los volúmenes de procedimientos, pero enfrentan presión de mercantilización. El cambio indica que la propiedad intelectual en algoritmos, no solo en máquinas, impulsará la captura de valor en el mercado de laboratorios dentales.

El énfasis en las suites de diseño en la nube alienta a los laboratorios a desarrollar complementos propietarios que integran bibliotecas de materiales y paneles de control de calidad, lo que profundiza la fidelización de los clientes. Las normas ISO 13485 para la certificación de software añaden complejidad de cumplimiento que favorece a los proveedores establecidos capaces de financiar la validación continua. Los laboratorios más pequeños a menudo se asocian con plataformas de terceros en lugar de desarrollar herramientas desde cero para evitar gastos de investigación y desarrollo de varios millones de dólares.

Por Disciplina Dental:

Los Implantes Aumentan en Medio del Envejecimiento de la PoblaciónEl trabajo restaurador contribuyó con el 27,63% de los ingresos en 2025, pero las restauraciones basadas en implantes entregarán una CAGR del 8,35% hasta 2031 a medida que los adultos mayores demandan permanencia sobre las dentaduras removibles. Los laboratorios comprometidos con los flujos de trabajo de implantes invierten en bibliotecas de retención por tornillo, fresado de titanio y plantillas de verificación que generan precios premium. La demanda de ortodoncia se acelera con los alineadores transparentes, aunque la mayor parte del volumen permanece con un puñado de grandes empresas digitales. Las dentaduras prostodónticas aún atienden a pacientes desdentados sensibles al costo, aunque los implantes ganan participación cuando los planes de financiamiento cobran impulso.

Las barras de arco completo complejas generan mayores ingresos unitarios y, por lo tanto, protegen a los laboratorios de la erosión de coronas en el sillón dental. Sin embargo, los técnicos necesitan habilidades específicas para implantes y protocolos de validación, lo que eleva los costos de formación. Esta especialización crea una brecha de capacidades que favorece a los laboratorios grandes capaces de contratar o formar equipos de implantes.

Por Tipo de Material:

El Impulso de la Cerámica Integral se IntensificaLa zirconia mantuvo la mayor participación individual con el 29,56% en 2025, aunque los sistemas de cerámica integral crecerán un 8,64% porque los pacientes y los clínicos prefieren las restauraciones sin metal. Los bloques multicapa como IPS e.max ZirCAD Prime recrean la translucidez del esmalte al tiempo que cumplen con los requisitos de resistencia posterior. Las resinas de PMMA siguen siendo relevantes en las bases de dentaduras gracias a su bajo costo, y los armazones metálicos siguen siendo necesarios para ciertas prótesis parciales. Las actualizaciones de la norma ISO 6872 elevan el listón de rendimiento, lo que ayuda a los proveedores premium a diferenciarse de las importaciones de uso común. Los laboratorios con amplios menús de materiales capturan una amplia variedad de casos y se protegen contra la volatilidad del suministro.

Las resinas de impresión específicamente diseñadas para dentaduras y guías quirúrgicas amplían la diversidad de materiales. GC Initial LiSi Block ofrece disilicato de litio compatible con el sillón dental que cristaliza rápidamente, apoyando los casos estéticos en el mismo día. Tales innovaciones apuntan a una renovación continua de materiales que requiere una constante actualización de los técnicos.

Por Flujo de Trabajo:

El Dominio Digital se ProfundizaLos flujos de trabajo digitales generaron el 61,97% de los ingresos en 2025 y registran una sólida CAGR del 10,66%, muy por delante del mercado general de laboratorios dentales. El tamaño del mercado de laboratorios dentales atribuido a la producción digital se expandirá considerablemente hasta 2031. Los escáneres intraorales eliminan las impresiones físicas y cargan archivos STL a plataformas en la nube, que dirigen los trabajos al nodo más cercano para su impresión o fresado. La Asociación Nacional de Laboratorios Dentales reportó que el 68% de los laboratorios en Estados Unidos utilizaban al menos una forma de impresión 3D en 2024. Los flujos de trabajo convencionales con yeso persisten donde los costos bajos importan o donde los técnicos aún sobresalen en el estratificado manual de porcelana, pero su participación sigue disminuyendo.

Las grandes cadenas de laboratorios operan una fabricación distribuida similar al cumplimiento del comercio electrónico, donde un centro de diseño en California puede dirigir la producción física a Colorado para entrega al día siguiente. Los talleres independientes que combinan lo digital y lo analógico a menudo estiran el capital y pierden eficiencia, por lo que muchos optan por especializarse o consolidarse.

Por Usuario Final:

Las Cadenas Capturan Participación de los IndependientesLos laboratorios independientes retuvieron el 45,27% de participación en 2025, aunque los laboratorios de cadena respaldados por capital privado registrarán una CAGR del 8,24%. National Dentex Labs ya opera programas de compras nacionales que reducen los costos de zirconia un 22% por debajo del promedio de la industria. La producción en el consultorio en el sillón dental satisface las necesidades urgentes de una sola unidad, pero maneja pocos casos complejos. Los institutos académicos contribuyen principalmente a la innovación más que al volumen comercial.

El campus de 165.000 pies cuadrados de Glidewell con 600 fresadoras produce 30.000 unidades cada día, garantizando economías de escala que los independientes no pueden igualar. Los independientes que sobreviven forman cooperativas de compras o se especializan en estética artesanal para escapar de las guerras de precios.

Análisis Geográfico

Mercado de Laboratorios Dentales en América del Norte

América del Norte aportó el 36,32% de los ingresos globales de 2025, impulsada por altos volúmenes de procedimientos y una adopción temprana de CAD/CAM. Sin embargo, los sistemas de sillón y la presión sobre los reembolsos moderan el crecimiento a dígitos bajos. El tamaño del mercado de laboratorios dentales en la región sigue siendo el más alto a nivel mundial, pero avanza hacia una compresión de márgenes en lugar de una expansión de unidades.

Mercado de Laboratorios Dentales en Asia-Pacífico

Asia-Pacífico es el territorio de mayor crecimiento, con una CAGR del 8,41% hasta 2031. La campaña de salud bucal de China busca una cobertura del 60% en visitas dentales para 2030, mientras que la política liberalizada de dispositivos médicos de India atrajo 1.200 millones de USD en inversiones en 2024-2025. La envejecida población de Japón mantiene una demanda resiliente de prótesis e implantes a pesar del estancamiento económico. Corea del Sur aprovecha el turismo médico, lo que impulsa los trabajos estéticos anteriores de alta gama.

Mercado de Laboratorios Dentales en Europa

En Europa, Alemania se beneficia del reembolso estatutario que cubre hasta el 75% de los costos protésicos, lo que sostiene el volumen. Por el contrario, la escasez en el NHS del Reino Unido limita la demanda de trabajos restauradores complejos, agudizando la segmentación del sector privado. La aplicación del Reglamento de Dispositivos Médicos de la UE en 2024 añade costos de cumplimiento, acelerando la consolidación hacia laboratorios capaces de financiar programas de gestión de calidad.

Panorama Competitivo

El mercado de laboratorios dentales muestra una fragmentación moderada. Los gigantes de dispositivos como Dentsply Sirona, Straumann y Envista integran escáneres, software CAD, fresadoras y materiales en ecosistemas de suscripción que recaudan tarifas a lo largo de toda la cadena de tratamiento. Las plataformas digitales emergentes como Dandy eluden los vínculos tradicionales entre laboratorio y dentista al ofrecer servicios de diseño directo a través de marcos de teledentistería abiertos durante la pandemia.

La escala y la tecnología definen la ventaja. Los laboratorios que implementan automatización de diseño con inteligencia artificial reducen los costos laborales entre un 30 y un 40%, lo que permite ofertas agresivas para coronas de uso común. La impresora Vida de EnvisionTEC produce 60 bases de dentaduras por turno de ocho horas a menos de USD 15 por unidad, superando los métodos convencionales de mufla. La actividad de patentes en materiales y flujos de trabajo aumentó un 18% en 2024, con Ivoclar, GC y 3M liderando en innovación cerámica.

El cumplimiento de la norma ISO 13485 y el Reglamento de Dispositivos Médicos de la Unión Europea divide el campo. Los laboratorios certificados acceden a cadenas multinacionales y mercados de exportación, mientras que los talleres no certificados permanecen en el mercado doméstico y de pago en efectivo, ampliando la brecha de rendimiento. En general, la adopción tecnológica, el software de suscripción y la integración vertical siguen elevando las barreras de entrada, empujando al mercado de laboratorios dentales hacia una mayor concentración con el tiempo.

Líderes de la Industria de Laboratorios Dentales

Dentsply Sirona

Straumann Group

Envista Holdings

Ivoclar Vivadent

Glidewell Dental

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Laboratorios Dentales Incluidas en este Informe

- Align Technology

- Amann Girrbach

- Argen

- Carbon

- Carestream Health

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Glidewell Dental

- Henry Schein

- Ivoclar Vivadent

- Kulzer

- Modern Dental Group

- National Dentex Labs

- Planmeca

- Septodont

- SprintRay

- Solventum

- Straumann Group

- VOCO

- ZimVie

Leer el Análisis de las Empresas del Mercado de Laboratorios Dentales

Desarrollos Recientes de la Industria en el Mercado de Laboratorios Dentales

- Octubre de 2025: La firma de inversión ARCHIMED completó la adquisición de ZimVie Inc., otorgando al especialista en capital privado la propiedad total del proveedor de implantes dentales de rápido crecimiento.

- Septiembre de 2025: Geistlich Pharma, asesorada por Baker McKenzie, adquirió una participación minoritaria en TRI Dental Implants International AG, profundizando el enfoque de ambas empresas en soluciones digitales de implantes.

- Septiembre de 2025: El especialista en láser BIOLASE inició una nueva etapa tras su venta a MegaGen Implant, un acuerdo que se espera acelere el desarrollo de productos y el soporte al cliente.

- Marzo de 2025: Mikrona Group cerró la adquisición de Dental Axess AG, incorporando sistemas CAD/CAM, escáneres intraorales, impresoras 3D y software de imagen que mejoran la cartera de odontología digital de Mikrona.

Alcance del Informe Global del Mercado de Laboratorios Dentales

Según el alcance del informe, los laboratorios dentales fabrican o personalizan una amplia gama de productos para ayudar a los dentistas en la prestación de atención de salud bucal. Las coronas, puentes y dentaduras son ejemplos de estos productos.

El mercado de laboratorios dentales está segmentado por producto y servicios, disciplina dental, tipo de material, flujo de trabajo, usuario final y geografía. Por Producto y Servicios, el mercado está segmentado en Tipo de Equipo, Consumibles y Accesorios, y Software y Servicios. Por Disciplina Dental, el mercado está segmentado en Ortodoncia, Endodoncia, Restauradora, Cuidado Bucal, Implantes y Prostodoncia. Por Tipo de Material, el mercado está segmentado en Metal-Cerámica, Zirconia, Cerámica Integral, Acrílicos y Resinas, Metales y Aleaciones, y Otros. Por Flujo de Trabajo, el mercado está segmentado en Digital y Convencional/Analógico. Por Usuario Final, el mercado está segmentado en Laboratorios Dentales Independientes, Laboratorios Corporativos/de Cadena, Laboratorios Dentales en Consultorio, e Institutos Académicos y de Investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

Resumen de la Segmentación

| Tipo de Equipo | Equipos de Fresado |

| Escáneres Dentales | |

| Sistemas de Impresión 3D | |

| Sistemas CAD/CAM | |

| Máquinas de Fundición | |

| Equipos de Radiología | |

| Otros Tipos de Equipos | |

| Consumibles y Accesorios | |

| Software y Servicios |

| Ortodoncia |

| Endodoncia |

| Restauradora |

| Cuidado Bucal |

| Implantes |

| Prostodoncia |

| Metal-Cerámica |

| Zirconia |

| Cerámica Integral |

| Acrílicos y Resinas |

| Metales y Aleaciones |

| Otros |

| Digital |

| Convencional / Analógico |

| Laboratorios Dentales Independientes |

| Laboratorios Corporativos / de Cadena |

| Laboratorios Dentales en Consultorio |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicios | Tipo de Equipo | Equipos de Fresado |

| Escáneres Dentales | ||

| Sistemas de Impresión 3D | ||

| Sistemas CAD/CAM | ||

| Máquinas de Fundición | ||

| Equipos de Radiología | ||

| Otros Tipos de Equipos | ||

| Consumibles y Accesorios | ||

| Software y Servicios | ||

| Por Disciplina Dental | Ortodoncia | |

| Endodoncia | ||

| Restauradora | ||

| Cuidado Bucal | ||

| Implantes | ||

| Prostodoncia | ||

| Por Tipo de Material | Metal-Cerámica | |

| Zirconia | ||

| Cerámica Integral | ||

| Acrílicos y Resinas | ||

| Metales y Aleaciones | ||

| Otros | ||

| Por Flujo de Trabajo | Digital | |

| Convencional / Analógico | ||

| Por Usuario Final | Laboratorios Dentales Independientes | |

| Laboratorios Corporativos / de Cadena | ||

| Laboratorios Dentales en Consultorio | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de laboratorios dentales en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de laboratorios dentales alcanzó USD 27,76 mil millones en 2026 y se prevé que crezca a una CAGR del 6,19% hasta USD 37,49 mil millones en 2031.

¿Qué categoría de producto superará el crecimiento general de la industria?

Software y Servicios registrará una CAGR del 10,37%, la más rápida entre todos los grupos de productos, a medida que los laboratorios pivotan hacia plataformas de diseño por suscripción.

¿Por qué son importantes los implantes para los laboratorios dentales?

Las restauraciones con implantes tienen honorarios unitarios más elevados y se expandirán a una CAGR del 8,35% porque las poblaciones envejecidas prefieren soluciones fijas sobre las dentaduras removibles.

¿Qué región ofrece el mayor crecimiento futuro?

Asia-Pacífico registrará la CAGR más pronunciada del 8,41% gracias a la ampliación de los programas de salud bucal en China y el aumento de la inversión extranjera en India.

¿Cómo están cambiando las Organizaciones de Soporte Dental la economía de los laboratorios?

Las Organizaciones de Soporte Dental agrupan grandes volúmenes de casos, exigen concesiones de precios del 20 al 30% y favorecen a los laboratorios que se integran perfectamente con sus portales de pedidos digitales, acelerando la consolidación de los laboratorios independientes.

Última actualización de la página el: