Tamaño y Cuota del Mercado Global de Odontología Estética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

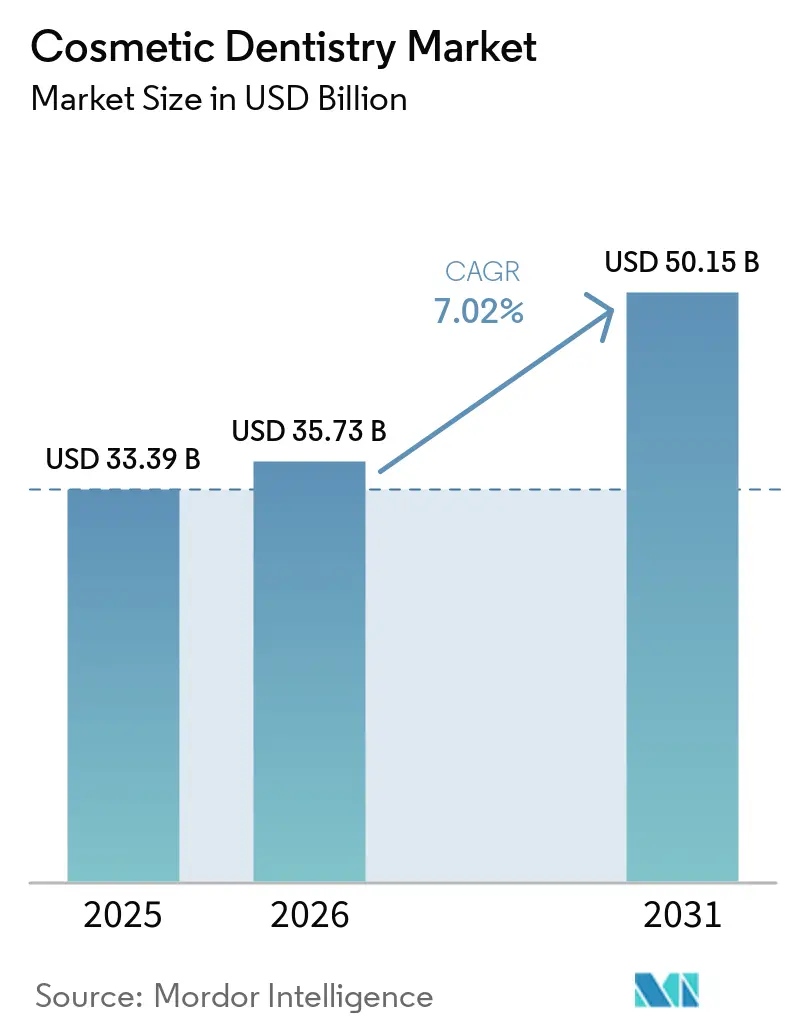

| Tamaño del Mercado (2026) | 35.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

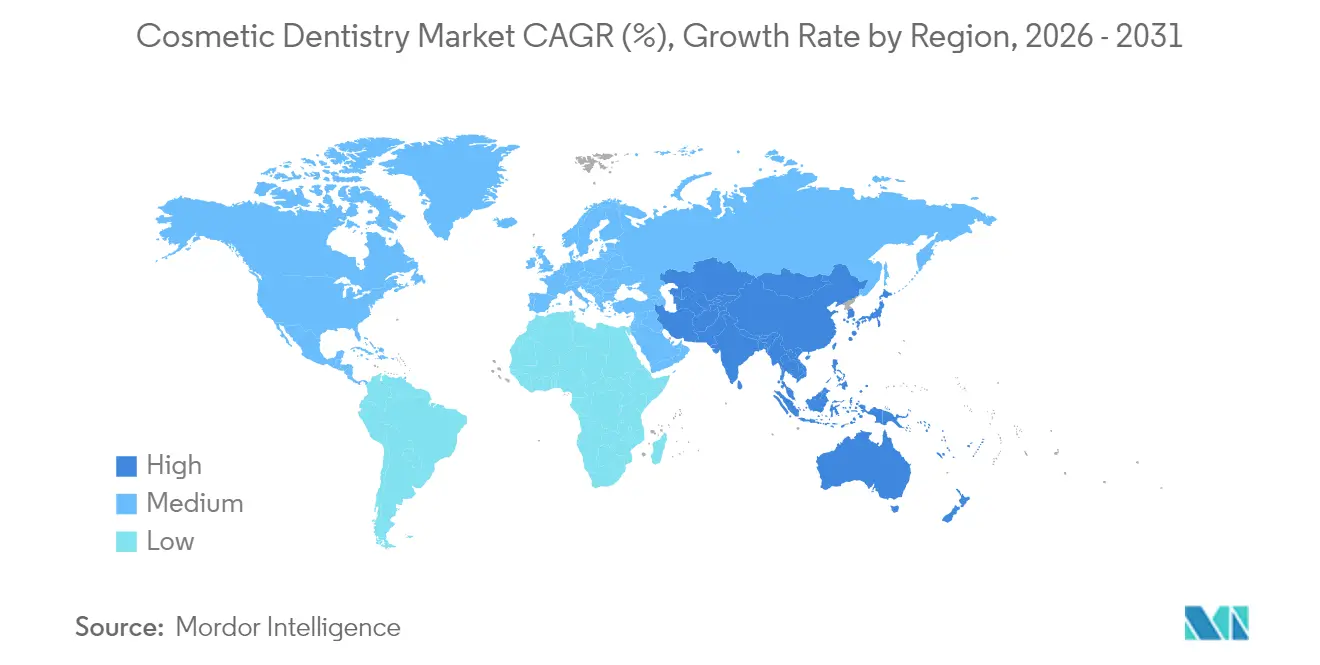

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

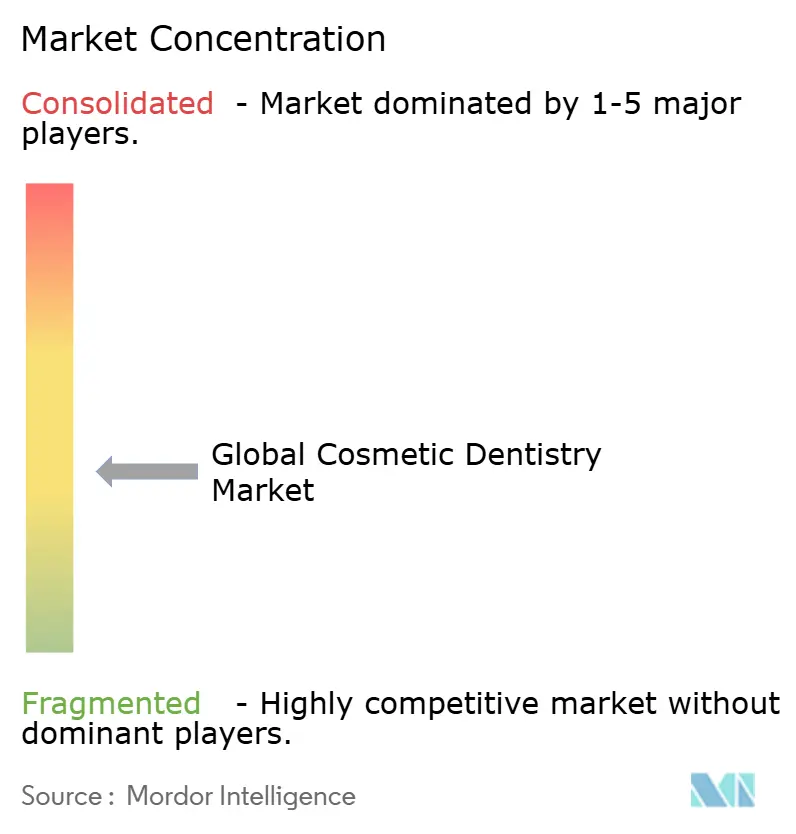

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Odontología Estética por Mordor Intelligence

El tamaño del mercado de odontología estética fue valorado en 33,39 mil millones de USD en 2025 y se estima que crecerá desde 35,73 mil millones de USD en 2026 hasta alcanzar los 50,15 mil millones de USD en 2031, a una CAGR del 7,02% durante el período de previsión (2026-2031). El aumento de la demanda de mejoras estéticas electivas de la sonrisa, los cambios de estilo de vida hacia la visibilidad en redes sociales y la rápida integración de flujos de trabajo digitales en el sillón dental son los principales motores de crecimiento. La terapia con alineadores transparentes se expande a una CAGR del 9,31%, ya que los polímeros con memoria de forma y la planificación guiada por inteligencia artificial acortan los tiempos de tratamiento. Asia-Pacífico avanza a una CAGR del 8,03%, impulsado por el aumento de los ingresos disponibles de la clase media y la agresiva inversión de las clínicas en ortodoncia digital, mientras que América del Norte mantiene una participación del 39,82% en los ingresos gracias a la amplia adopción de seguros para códigos restauradores y una densa red de organizaciones de servicios dentales (DSO). En todas las regiones, las regulaciones más estrictas sobre el mercurio aceleran la transición del amalgama a soluciones cerámicas y de composite, presionando a las pequeñas clínicas a modernizarse o asociarse con grupos corporativos para financiar actualizaciones de sistemas CAD/CAM.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas y equipos dentales representaron el 33,62% de la cuota de ingresos en 2025, mientras que se prevé que los alineadores transparentes se expandan a una CAGR del 8,98% hasta 2031.

- Por tipo de procedimiento, la corrección ortodóntica representó el 32,05% de la cuota del mercado de odontología estética en 2025, mientras que se proyecta que la mejora estética crezca a una CAGR del 8,05% hasta 2031.

- Por grupo de edad, los adultos representaron el 82,25% del mercado de odontología estética en 2025; se prevé que los adolescentes registren la CAGR más alta del 8,31% entre 2026 y 2031.

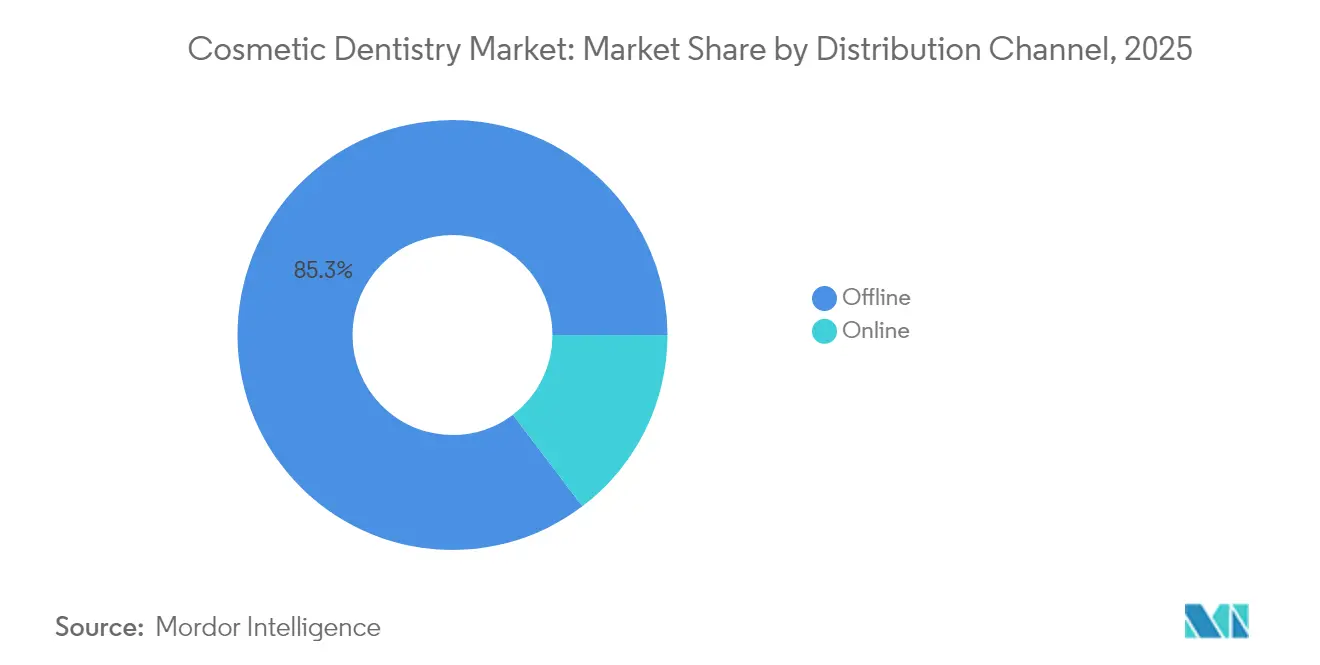

- Por canal de distribución, los puntos de venta fuera de línea capturaron el 85,32% del tamaño del mercado de odontología estética en 2025, mientras que las plataformas en línea están destinadas a crecer a una CAGR del 8,72% hasta 2031.

- Por usuario final, las clínicas dentales lideraron con una cuota de ingresos del 63,78% en 2025, mientras que las DSO avanzan a una CAGR del 7,52% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,35% de la cuota del mercado de odontología estética en 2025, mientras que Asia-Pacífico exhibe la CAGR más rápida del 7,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Odontología Estética*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Visibilidad en redes sociales "Zoom-Boom" | +1.8% | América del Norte, Europa, Centros urbanos globales | Corto plazo (≤ 2 años) |

| Plataformas de alineadores transparentes directas al consumidor | +1.7% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Adopción de sistemas CAD/CAM en el sillón por grupos corporativos | +1.5% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Turismo dental transfronterizo | +1.2% | Asia-Pacífico, Europa del Este, América Latina | Mediano plazo (2-4 años) |

| Auge de técnicas cosméticas mínimamente invasivas | +1.1% | Global | Mediano plazo (2-4 años) |

| Cambio regulatorio en contra del amalgama dental | +0.9% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Visibilidad en Redes Sociales "Zoom-Boom"

La exposición de los consumidores a reuniones de video de alta resolución ha intensificado el autoescrutinio de las sonrisas y ha impulsado los volúmenes de consultas cosméticas. Un estudio de 2024 del Journal of Dental Sciences[1]Chen Y., "Frecuencia de Videollamadas y Consultas Dentales Electivas," Journal of Dental Sciences, elsevier.com registró un aumento del 43% en consultas electivas vinculadas a la "dismorfofobia por Zoom". Plataformas centradas en video como TikTok e Instagram muestran continuamente transformaciones con carillas, blanqueamiento y alineadores, ampliando el alcance de los profesionales y normalizando el tratamiento electivo. El efecto derivado incluye un notable aumento del 42% en la demanda de blanqueamiento dental y un salto del 36% en las consultas de carillas entre los usuarios frecuentes de video. El marketing liderado por influenciadores ahora canaliza a los pacientes potenciales hacia el triaje virtual, comprimiendo el ciclo de concienciación hasta la cita y reforzando precios premium estables a pesar de la debilidad macroeconómica.

Plataformas de Alineadores Transparentes Directas al Consumidor

Las empresas de alineadores directas al consumidor ofrecen kits de impresión remota y monitoreo virtual con precios de 1.200 a 3.500 USD, por debajo de los rangos en consultorio de 3.000 a 8.000 USD. Esta asequibilidad desbloquea las primeras conversiones ortodónticas en adultos y llena los huecos de citas para los médicos generales que integran modelos de revisión híbridos. Un estudio de cohorte español de 2024[2] reportó un 60% de expectativas no cumplidas debido a una supervisión insuficiente, centrando el enfoque regulatorio en la transparencia y el consentimiento informado. No obstante, los algoritmos de plataforma que rastrean el cumplimiento del tiempo de uso han ampliado el grupo activo de adultos en ortodoncia, contribuyendo 1,7 puntos porcentuales a la CAGR durante el primer bienio de previsión.

Adopción de Sistemas CAD/CAM en el Sillón por Grupos Corporativos

Las DSO escalan la odontología digital distribuyendo los gastos de capital en redes de múltiples clínicas. El fresado en el mismo día reduce el tiempo de entrega del laboratorio en un 35-40%, eleva las tasas de aceptación de casos en un 28% y reduce las tarifas unitarias de laboratorio hasta en un 60%. Los protocolos digitales estandarizados también armonizan la calidad de las restauraciones en todas las ubicaciones, reforzando la reputación de la marca. Las cerámicas avanzadas producidas en el consultorio satisfacen las demandas estéticas al tiempo que eliminan los retrasos de envío externo, una ventaja crítica para la satisfacción del paciente. A medida que las DSO se expanden hacia ciudades secundarias, los independientes más pequeños tienen dificultades para igualar el gasto en equipos, lo que impulsa afiliaciones o fusiones que consolidan aún más el poder del mercado.

Turismo Dental Transfronterizo

Los diferenciales de precios entre las economías industrializadas y las emergentes continúan motivando los viajes al exterior para la odontología estética. Los pacientes de los Estados Unidos ahorran entre un 50 y un 70% en casos integrales en México mientras reciben atención de médicos formados en programas de los Estados Unidos o la Unión Europea. Los paquetes de viajero frecuente incluyen estancias en hotel y coordinación de atención bilingüe, haciendo que la terapia de implantes de arco completo sea financieramente alcanzable. Las clínicas de destino están reinvirtiendo los ingresos del turismo en escáneres intraorales, impresoras 3D y unidades de zirconia fresada, creando un salto tecnológico que acelera la adopción de métodos restauradores mínimamente invasivos en los países anfitriones. Más de 3 millones de viajeros realizaron procedimientos dentales en 2024, y el flujo de pacientes muestra un aumento anual compuesto de casi el 10%, reforzando el impacto del impulsor turístico hasta 2030.

Análisis del Impacto de las Restricciones del Mercado de Odontología Estética*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado de seguros para estética electiva | –1.6% | Global (mayor en mercados emergentes) | Largo plazo (≥ 4 años) |

| Altos requisitos de capital para sistemas CAD/CAM e impresoras 3D | –1.2% | Global (agudo en mercados de menores ingresos) | Mediano plazo (2-4 años) |

| Escasez de técnicos dentales digitales cualificados | –0.9% | Global; mayor en mercados de rápido crecimiento | Mediano plazo (2-4 años) |

| Kits falsificados de blanqueamiento y alineadores que erosionan la confianza del paciente | –0.7% | Global; mayor en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso Limitado de Seguros para Estética Electiva

La mayoría de los planes de beneficios dentales clasifican el blanqueamiento, las carillas y las coronas puramente cosméticas como electivas, lo que lleva a una financiación de bolsillo que limita el volumen en los segmentos de ingresos medios. Medicare restringe la cobertura[3]Centros de Servicios de Medicare y Medicaid, "Descripción General de la Cobertura Dental de Medicare," cms.gov a los procedimientos integrales a las terapias médicas, excluyendo las correcciones estéticas independientes. En consecuencia, las clínicas en geografías sensibles a los costos priorizan la atención básica de menor margen, retrasando la inversión en equipos cosméticos. Los planes dentales de estilo de suscripción emergentes se están expandiendo en los Estados Unidos, aunque su penetración sigue siendo inferior al 15%, manteniendo el efecto de arrastre a largo plazo de la restricción.

Altos Requisitos de Capital para Equipos Digitales

Un flujo de trabajo completo en el sillón —escáner, unidad de fresado, horno y software— a menudo supera los 150.000 USD, una carga para las clínicas de un solo sillón. Las clínicas pequeñas en América Latina y el Sudeste Asiático subcontratan predominantemente las coronas cosméticas, extendiendo el tiempo de entrega a 2-3 semanas y limitando el volumen de casos premium. Si bien están surgiendo modelos de financiamiento de proveedores y pago por uso, los costos de interés siguen siendo prohibitivos en economías con tasas de préstamo de dos dígitos. Como resultado, la modernización se queda atrás de las expectativas de los pacientes, especialmente en entornos rurales, frenando la expansión del mercado hasta que los precios de los equipos se normalicen o maduren las estructuras de propiedad cooperativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Odontología Estética

Por Tipo de Producto:

Los Alineadores Transparentes Impulsan la Ortodoncia DigitalEl tamaño del mercado de odontología estética para las ofertas de productos muestra a los sistemas y equipos dentales a la cabeza, aportando el 33,62% de los ingresos de 2025. Los alineadores transparentes, aunque más pequeños en términos absolutos, están escalando rápidamente con una CAGR del 8,98%, ya que los algoritmos de estadificación impulsados por inteligencia artificial mejoran la previsibilidad. Las bandejas termoformadas con memoria de forma reducen los refinamientos, alentando a los adultos a iniciar el tratamiento incluso en clínicas no ortodónticas. Las innovaciones en materiales en cuanto a translucidez y resistencia a las manchas están extendiendo los intervalos de reemplazo, aumentando los márgenes brutos tanto para fabricantes como para profesionales.

La rápida adopción de resinas compuestas y cerámicas de alta resistencia sigue las restricciones globales sobre el amalgama a base de mercurio. Los bloques de zirconia para el sillón logran una translucidez natural que rivaliza con la porcelana feldespática, elevando la estética restauradora sin dependencia del laboratorio. El mercado de odontología estética continúa absorbiendo resinas imprimibles en 3D para restauraciones temporales, fomentando flujos de trabajo bajo demanda en DSO y centros académicos. Los kits de blanqueamiento dental mantienen su relevancia a través de los canales minoristas, aunque el crecimiento se modera a medida que el blanqueamiento láser en consultorio capta a los buscadores de resultados premium que valoran los resultados inmediatos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento:

La Mejora Estética Gana ImpulsoLa corrección ortodóntica mantuvo el 32,05% de la cuota del mercado de odontología estética en 2025, anclada por la aceptación de los alineadores transparentes entre los adultos conscientes de su imagen. Sin embargo, la mejora estética, que abarca el blanqueamiento, las carillas y el recontorneado gingival, exhibe la CAGR más rápida del 8,05%, ya que los protocolos mínimamente invasivos reducen las barreras psicológicas y financieras. Las plataformas de diseño digital de sonrisa combinan el escaneo facial y las superposiciones de maquetas, permitiendo la visualización de resultados en tiempo real que eleva la aceptación del tratamiento.

La estética restauradora se beneficia de las eliminaciones regulatorias del amalgama, impulsando la demanda de cerámicas adhesivas que imitan la translucidez natural. Los procedimientos de rehabilitación prostodóntica ahora convergen objetivos funcionales y estéticos; los puentes de arco completo de zirconia monolítica logran una resistencia superior al tiempo que ofrecen una estratificación de tonos realista. La integración de escáneres intraorales con software de análisis oclusal reduce las citas de ajuste, preservando el tiempo en el sillón para casos cosméticos de mayor margen.

Por Grupo de Edad:

Dominio Adulto con Impulso AdolescenteLos adultos representaron el 82,25% del tamaño del mercado de odontología estética en 2025 debido a los ingresos discrecionales y la mayor conciencia estética. Los paquetes de carillas electivas, las coronas sobre implantes y las revisiones integrales de la sonrisa siguen siendo elementos básicos para los adultos. La adopción incremental de la terapia preventiva con alineadores indica un cambio de actitudes hacia la corrección temprana, extendiendo el valor de vida por paciente.

Los adolescentes forman el grupo de más rápido crecimiento con una CAGR del 8,31%, ayudados por el diseño discreto de los alineadores transparentes y los horarios de uso compatibles con la escuela. Las aplicaciones móviles gamificadas fomentan el cumplimiento, mientras que la disposición de los padres a financiar intervenciones tempranas refleja el beneficio psicosocial percibido. Las clínicas pediátricas integran módulos educativos de realidad aumentada para desmitificar los procedimientos cosméticos, cultivando futuros clientes adultos que ya están familiarizados con los flujos de trabajo digitales.

Por Canal de Distribución:

El Bastión Fuera de Línea Enfrenta el Auge DigitalLas clínicas físicas, hospitales y laboratorios controlaron el 85,32% de la cuota del mercado de odontología estética en 2025, respaldados por los requisitos regulatorios de supervisión en el sillón. No obstante, las plataformas en línea se están acelerando a una CAGR del 8,72%, especialmente en el blanqueamiento con bandejas y las ventas de kits de impresión. La teleortodoncia cierra las brechas geográficas, canalizando a los pacientes rurales hacia centros de fabricación centralizados que envían alineadores por suscripción.

Están surgiendo paradigmas híbridos: los pacientes completan las evaluaciones iniciales de forma virtual y luego asisten a ajustes condensados en el consultorio, comprimiendo el número total de visitas. Los portales de casos basados en la nube suministran análisis de progreso a los médicos, equilibrando la conveniencia con la supervisión. Los distribuidores tradicionales responden integrando tiendas de comercio electrónico que agrupan suministros con contenido de educación continua, defendiendo su relevancia ante la incursión de las plataformas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Las Clínicas Dominan, las DSO SurgenLas clínicas dentales aseguraron el 63,78% de los ingresos en 2025, reflejando su ubicuidad y sus ofertas de servicios integrales. La alta fidelidad de los pacientes y la proximidad al vecindario siguen siendo factores diferenciadores incluso cuando los costos tecnológicos aumentan. Para mantenerse competitivos, los independientes adoptan modelos de equipos fraccionados, compartiendo fresadoras CAD/CAM a través de redes cooperativas.

Las DSO se expanden más rápido a una CAGR del 7,52% al explotar las economías de escala y la adquisición centralizada. Las marcas multiestatales negocian precios de materiales al por mayor, trasladando los ahorros a los pacientes mientras protegen la rentabilidad. Los análisis integrados monitorean la utilización del sillón y la aceptación de casos, informando el marketing dirigido que amplifica aún más el volumen. Los hospitales dentales mantienen su relevancia al agregar especialistas en prostodoncia para reconstrucciones cosméticas complejas, atrayendo derivaciones de clínicas generales que carecen de capacidad de fresado en el sitio.

Análisis Geográfico

Mercado de Odontología Estética en América del Norte

América del Norte generó el 39,35% de los ingresos globales en 2025, respaldada por una sólida penetración de los seguros privados y la aceptación cultural de las mejoras electivas. Estados Unidos adopta los módulos CAD/CAM con rapidez, con las Organizaciones de Servicios Dentales (DSO) implementando flujos de trabajo digitales idénticos en redes de más de 800 consultorios. Canadá enfatiza los enfoques de preparación mínima basados en evidencia, reflejo de sus guías de honorarios reguladas, mientras que México capitaliza el turismo médico a través de vacaciones de rehabilitación con implantes en paquete que cuestan un 60% menos que sus equivalentes en Estados Unidos.

Mercado de Odontología Estética en APAC, EMEA y LATAM

Asia Pacífico se posiciona como el motor de crecimiento con una CAGR del 7,71%. China experimenta un auge en el gasto de la clase media urbana en carillas de resina moldeadas por inyección, mientras que India se posiciona como un centro rentable de implantes de arco completo respaldado por dentistas expatriados que regresan de los estados del Golfo. Japón y Corea del Sur lideran en educación dental digital, incorporando cursos de CAD en los planes de estudio básicos. Los mercados del Sudeste Asiático, como Vietnam, ganan participación a través de franquicias de alineadores vinculadas a aplicaciones de seguimiento para teléfonos inteligentes. Europa ocupa el segundo lugar, impulsada por Alemania, el Reino Unido y Francia, cada uno con altas tasas de adopción de escáneres intraorales. La aplicación de la Convención de Minamata por parte de la UE acelera la adopción de la cerámica, mientras que los servicios nacionales de salud ofrecen subsidios parciales para coronas funcionales que incidentalmente mejoran la estética. Oriente Medio y África muestran una adopción constante en los prósperos estados del Consejo de Cooperación del Golfo (GCC), donde las clínicas obtienen trabajos de laboratorio europeos de primera calidad para pacientes de alto patrimonio neto. El impulso de América del Sur se centra en Brasil, cuya consolidada cultura de cirugía estética se extiende a las transformaciones de sonrisa, con influencers que popularizan paquetes combinados de cirugía ortognática y carillas en redes sociales. Las brechas de infraestructura en los mercados rurales de América Latina y África moderan el crecimiento en volumen, pero presentan una oportunidad sin explotar para unidades CAD/CAM móviles y despliegues de escáneres portátiles.

Panorama Competitivo

El mercado de odontología estética alberga una combinación de conglomerados multinacionales y disruptores ágiles. Dentsply Sirona, Align Technology, Institut Straumann AG y 3M controlan amplias carteras que abarcan escáneres, materiales y unidades de fabricación, lo que permite el control del flujo de trabajo de extremo a extremo. Align Technology generó 797 millones de USD en ingresos por alineadores transparentes durante el primer trimestre de 2025[4]Relaciones con Inversores de Align Technology, "Aspectos Destacados Financieros del Primer Trimestre de 2025," aligntech.com, subrayando su resonancia de marca en la ortodoncia para adultos. Straumann amplió su plataforma digital con centros de fresado propios, garantizando una integración perfecta para los laboratorios asociados.

La integración vertical es la estrategia predominante: los proveedores de equipos adquieren suites de diseño basadas en la nube para vincular a los médicos a ecosistemas propietarios, aumentando los costos de cambio y asegurando ingresos recurrentes de consumibles. Los avances en ciencia de materiales —como las cerámicas bioactivas con estratificación de tonos— proporcionan una diferenciación adicional difícil de igualar para los competidores no integrados.

Los competidores directos al consumidor como SmileDirectClub cultivan la fidelidad de marca a través de clubes de blanqueamiento por suscripción y seguimiento del progreso basado en aplicaciones, obligando a los titulares a lanzar opciones de alineadores semirremotamente a través de clínicas generales. Las empresas emergentes que aprovechan el mapeo oclusal por inteligencia artificial o la morfología dental generativa atraen capital de riesgo destinado a acelerar la automatización en el sillón. La consolidación se intensifica a medida que las DSO buscan contratos de suministro exclusivos, lo que lleva a los proveedores de nivel medio a forjar posiciones de nicho en cosméticos enfocados en pediatría o espumas de blanqueamiento de bajo presupuesto para mercados emergentes.

Líderes de la Industria Global de Odontología Estética

BIOLASE, Inc

Dentsply Sirona

Institut Straumann AG

Solventum Corporation

ZimVie Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Odontología Estética Cubiertas en este Informe

- Align Technology

- Bego GmbH & Co. KG

- BIOLASE Inc.

- Coltene Holding

- Dentsply Sirona

- Envista Holdings

- GC Corporation

- Henry Schein

- Straumann Group

- Ivoclar Vivadent

- Kuraray Noritake Dental Inc.

- Nobel Biocare Services

- Osstem Implant Co. Ltd.

- Planmeca

- Shofu Inc.

- Solventum Corporation

- Sunstar Suisse

- Ultradent Products

- Vatech Co. Ltd.

- Vita Zahnfabrik H. Rauter GmbH

- Young Innovations

- ZimVie

Leer el Análisis de las Empresas del Mercado de Odontología Estética

Desarrollos Recientes de la Industria en el Mercado de Odontología Estética

- Mayo de 2025: Align Technology reportó ingresos netos del primer trimestre de 2025 de 979 millones de USD, con ingresos por alineadores transparentes de 797 millones de USD.

- Abril de 2025: La Academia Americana de Odontología Estética introdujo una serie educativa titulada "Diseño de Sonrisa Facialmente Guiado: Estrategias Mínimamente Invasivas para la Excelencia Funcional y Estética".

- Julio de 2024: La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó los implantes restauradores GenTek de ZimVie, ampliando su gama de implantes cosméticos.

- Junio de 2024: ZimVie Inc. confirmó que está explorando opciones estratégicas, incluida una posible venta, tras el interés de adquisición de empresas de capital privado y pares de la industria.

Mercado de Odontología Estética Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de odontología estética como todos los procedimientos profesionales electivos y materiales de apoyo que mejoran la estética dental, incluidos el blanqueamiento dental en consultorio, las carillas de cerámica y composite, las coronas y puentes CAD/CAM en el sillón dental, las restauraciones sobre implantes, los alineadores transparentes, los brackets de ortodoncia, los agentes de adhesión, los inlays y onlays, así como los equipos dedicados de imagen, fresado y láser que hacen posibles estos servicios.

Exclusión del alcance: Las bandejas blanqueadoras de venta libre para uso doméstico, los enjuagues bucales y otros productos minoristas de higiene oral no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistemas y Equipos Dentales

- Implantes Dentales

- Coronas y Puentes Dentales

- Brackets Ortodónticos

- Alineadores Transparentes

- Productos de Blanqueamiento Dental

- Carillas Dentales

- Accesorios Cosméticos Auxiliares

- Por Tipo de Procedimiento

- Estética Restauradora

- Corrección Ortodóntica

- Rehabilitación Prostodóntica

- Mejora Estética

- Por Grupo de Edad

- Adultos

- Adolescentes

- Niños

- Por Canal de Distribución

- Fuera de línea

- En línea

- Por Usuario Final

- Clínicas Dentales

- Hospitales Dentales

- DSO / Prácticas Grupales

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a prostodoncistas, ortodoncistas, distribuidores de dispositivos dentales y propietarios de laboratorios en ejercicio en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones aclararon los volúmenes de casos pagados, la utilización del sillón dental, los precios de venta promedio y el impacto práctico de las exclusiones de seguros, lo que nos permitió validar señales secundarias y ajustar con precisión los supuestos del modelo.

Investigación documental

Analizamos fuentes de Nivel 1 de acceso público, como la encuesta de honorarios de la American Dental Association, las bases de datos de salud oral de la OMS, los códigos de envío de UN Comtrade para HS 9021 y 9018, los informes de asociaciones comerciales de la International Dental Manufacturers Association y revistas científicas revisadas por pares que analizan las tasas de carga de implantes. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa de fuentes reconocidas proporcionaron información reciente sobre movimientos de precios y colocaciones de unidades. Las herramientas de suscripción (D&B Hoovers para los estados financieros de fabricantes y Dow Jones Factiva para alertas de operaciones) cubrieron las brechas restantes. Esta lista es ilustrativa; se consultaron muchas referencias adicionales.

Dimensionamiento del mercado y pronóstico

Una combinación de enfoques descendente y ascendente sustenta nuestro modelo. Comenzamos con grupos de procedimientos a nivel de país reconstruidos a partir de la densidad de dentistas, el ingreso disponible de adultos, la elasticidad del gasto electivo, la penetración de implantes y la participación de los sistemas CAD/CAM en el sillón dental, que luego se valoran utilizando los ASP relevados. Los totales de proveedores para implantes, alineadores y kits de blanqueamiento actúan como verificación cruzada antes de finalizar los valores. La regresión multivariada sobre factores macroeconómicos (PIB per cápita, inscripción en seguros dentales privados, interés de búsqueda en redes sociales) proyecta la demanda hasta 2030, mientras que el análisis de escenarios captura la varianza en la adopción tecnológica. Las brechas en los recuentos ascendentes, especialmente para las carillas fabricadas en laboratorio, se cubren mediante proxies de datos de importación y consenso de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de tres niveles: indicadores automáticos de anomalías, revisión por pares a cargo de un analista senior y una reunión final de aprobación. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando se producen cambios en las normas de reembolso regulatorio, lanzamientos importantes de productos o fluctuaciones cambiarias superiores al 5 por ciento.

Por qué la línea de base de odontología estética de Mordor es confiable

Las estimaciones publicadas suelen diferir porque las empresas seleccionan cestas de productos, supuestos de precios o cadencias de actualización particulares. Reconocemos esas realidades desde el principio y mostramos cómo nuestra rigurosa selección de variables y la recalibración anual crean un punto de referencia confiable para los planificadores.

Los principales factores de brecha incluyen si se contabilizan los kits de blanqueamiento vendidos en farmacias, la antigüedad del año base y el grado en que los equipos de analistas validan la progresión del ASP con cotizaciones en tiempo real de profesionales en ejercicio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 33,39 B (2025) | Mordor Intelligence | - |

| USD 30,10 B (2025) | Global Consultancy A | Excluye equipos en el sillón dental, se basa en la línea de base de 2020 y en ratios descendentes singulares |

| USD 28,48 B (2025) | Industry Analyst B | Incluye el blanqueamiento OTC en el alcance, aplica ASP estáticos sin validación primaria |

En resumen, si bien las cifras se agrupan dentro de una banda estrecha, la validación escalonada de Mordor, su alcance inclusivo pero clínicamente fundamentado y la comparación de precios en tiempo real ofrecen la línea de base equilibrada que la mayoría de los usuarios puede rastrear, replicar y defender con confianza en las discusiones internas.

Preguntas Clave Respondidas en el Informe

¿Qué tecnología está transformando la atención ortodóntica dentro de la odontología estética?

Los sistemas de alineadores transparentes guiados por inteligencia artificial ahora permiten la planificación virtual del tratamiento, menos visitas al consultorio y un movimiento dental más predecible, haciendo que la corrección ortodóntica discreta sea accesible a una población más amplia de adultos y adolescentes.

¿Por qué se considera Asia-Pacífico una región estratégica para la expansión de la odontología estética?

El rápido crecimiento de los ingresos, los prósperos corredores de turismo dental y la fuerte inversión en escáneres digitales y fresado en el sillón se están combinando para elevar los volúmenes de procedimientos en los principales centros urbanos de China, India y el Sudeste Asiático.

¿Cómo están ganando terreno competitivo las organizaciones de servicios dentales (DSO) sobre las clínicas individuales?

Las DSO distribuyen el costo de los equipos CAD/CAM en el sillón entre múltiples clínicas, estandarizan los protocolos clínicos y utilizan análisis de datos para elevar las tasas de aceptación de casos, lo que permite una implementación más rápida de procedimientos cosméticos premium.

¿Qué grupo demográfico está experimentando el mayor aumento en la demanda de trabajo dental estético?

Los adolescentes optan cada vez más por alineadores transparentes de baja visibilidad y tratamientos estéticos preventivos, impulsados por las influencias de las redes sociales y la disposición de los padres a invertir en la mejora temprana de la sonrisa.

¿Qué tendencia regulatoria está reformando las opciones de materiales en la cosmética restauradora?

Las iniciativas globales que reducen el uso del amalgama de mercurio están acelerando el cambio hacia cerámicas y composites del color del diente, lo que lleva a las clínicas a adoptar nuevos sistemas de adhesión y flujos de trabajo de fabricación digital.

¿Qué obstáculos operativos podrían ralentizar la adopción de tecnología en las clínicas emergentes?

Los altos costos iniciales de los escáneres, fresadoras e impresoras 3D, junto con la escasez de técnicos dentales con formación digital, pueden retrasar las actualizaciones del flujo de trabajo a menos que se aborden mediante financiamiento de proveedores y programas de educación específicos.

Última actualización de la página el: