Tamaño y Participación del Mercado Global de Consumibles Dentales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

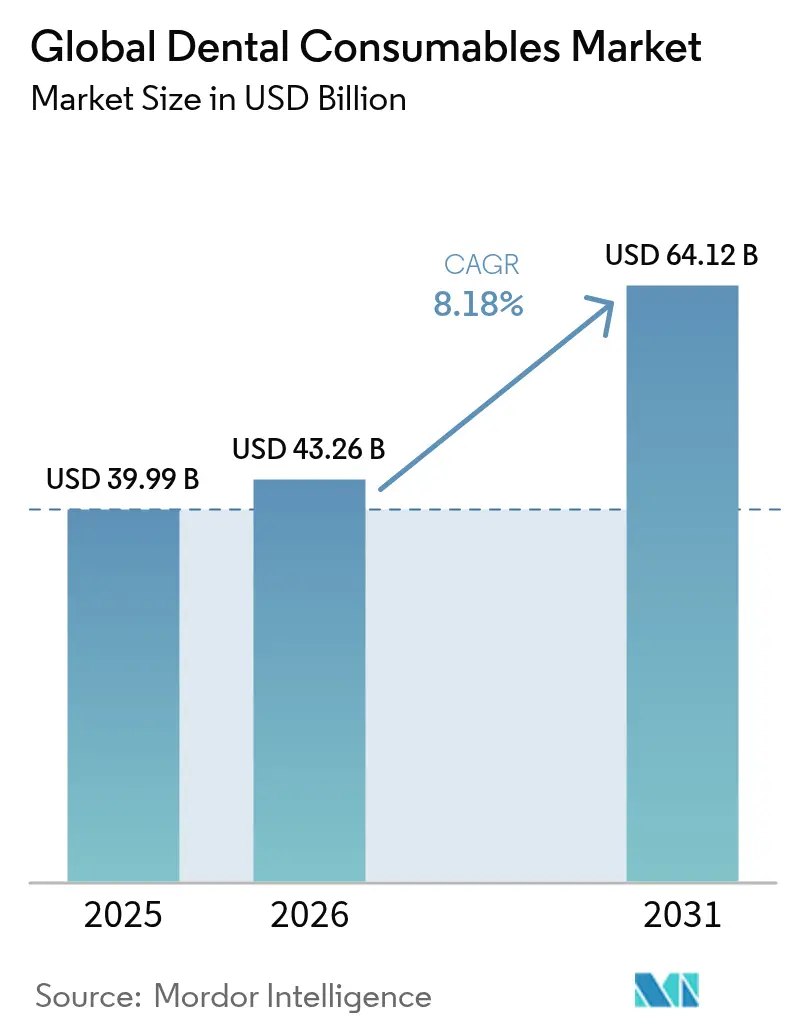

| Tamaño del Mercado (2026) | 43.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Consumibles Dentales por Mordor Intelligence

El tamaño del mercado de consumibles dentales fue valorado en USD 39.990 millones en 2025 y se estima que crecerá desde USD 43.260 millones en 2026 hasta alcanzar USD 64.120 millones en 2031, a una CAGR del 8,18% durante el período de pronóstico (2026-2031). Las ganancias sostenidas provienen de los flujos de trabajo digitales en el sillón dental, los materiales de implantes bioactivos y los modelos de adquisición masiva que desplazan los volúmenes hacia líneas de productos premium. Las Organizaciones de Servicios Dentales (DSO) se están expandiendo rápidamente, influyendo en los estándares de adquisición, mientras que América del Norte sigue siendo el líder en ingresos incluso cuando Asia-Pacífico registra el avance regional más rápido. La demanda de restauraciones en el mismo día, selladores preventivos y materiales regenerativos eleva colectivamente el gasto por paciente y favorece a los proveedores con ecosistemas digitales integrados.

Conclusiones Clave del Informe

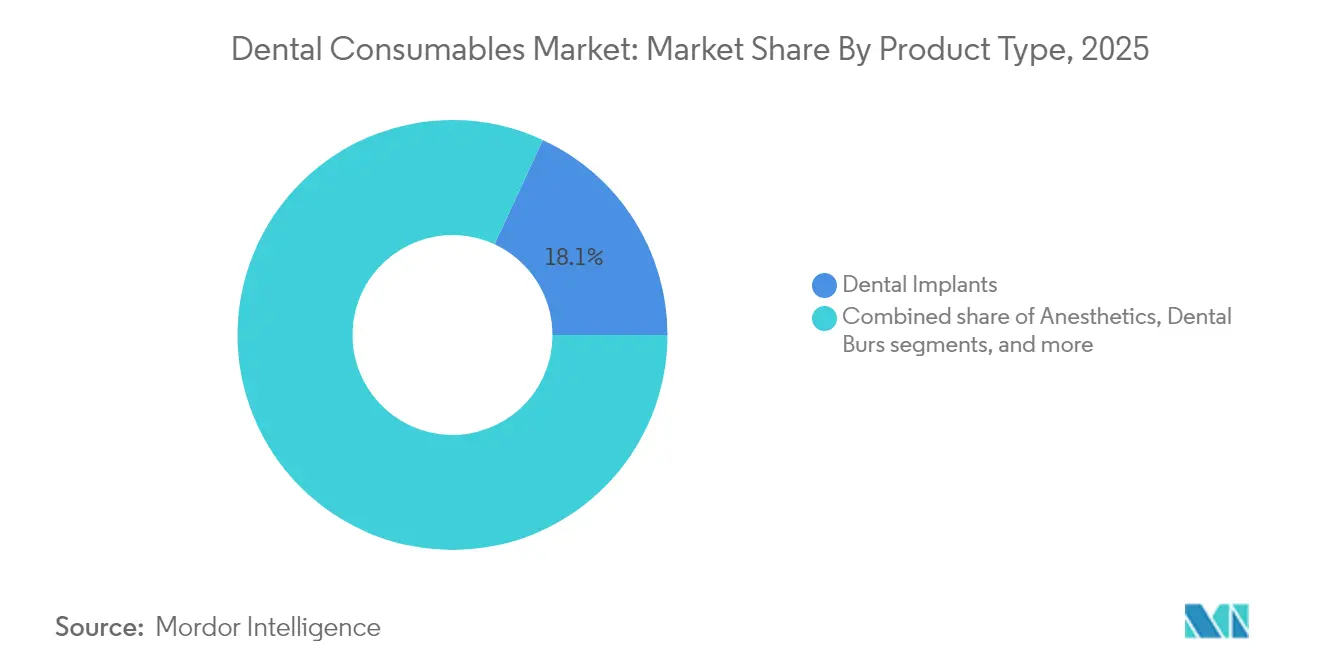

- Por tipo de producto, los implantes dentales representaron el 18,10% de la participación del mercado de consumibles dentales en 2025; se proyecta que la ropa de protección personal crecerá a una CAGR del 9,74% hasta 2031.

- Por modalidad de tratamiento, los procedimientos prostodóncicos representaron el 27,35% del tamaño del mercado de consumibles dentales en 2025, mientras que se espera que la ortodoncia se expanda a una CAGR del 9,42% hasta 2031.

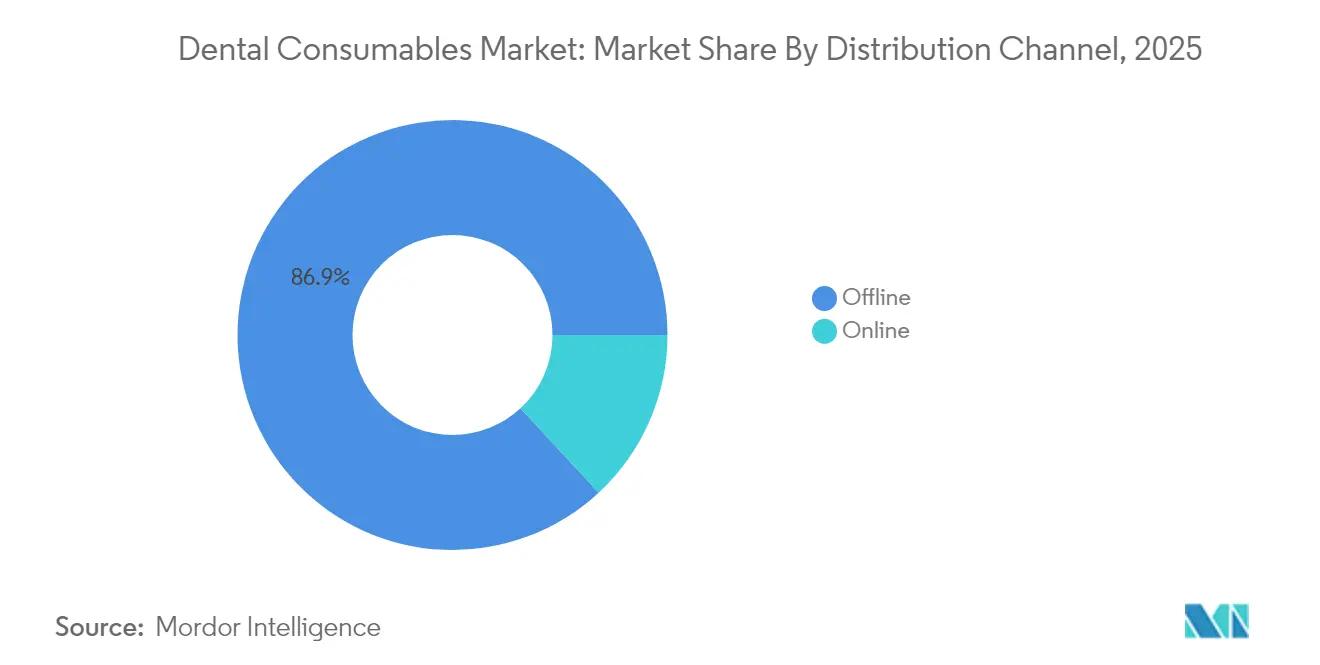

- Por canal de distribución, las transacciones B2B fuera de línea representaron el 86,90% del tamaño del mercado de consumibles dentales en 2025; el canal en línea avanza a una CAGR del 9,66% hasta 2031.

- Por usuario final, las clínicas dentales capturaron el 52,55% de la participación del mercado de consumibles dentales en 2025, ya que las prácticas DSO/grupales exhiben la CAGR de pronóstico más alta del 9,52% hasta 2031.

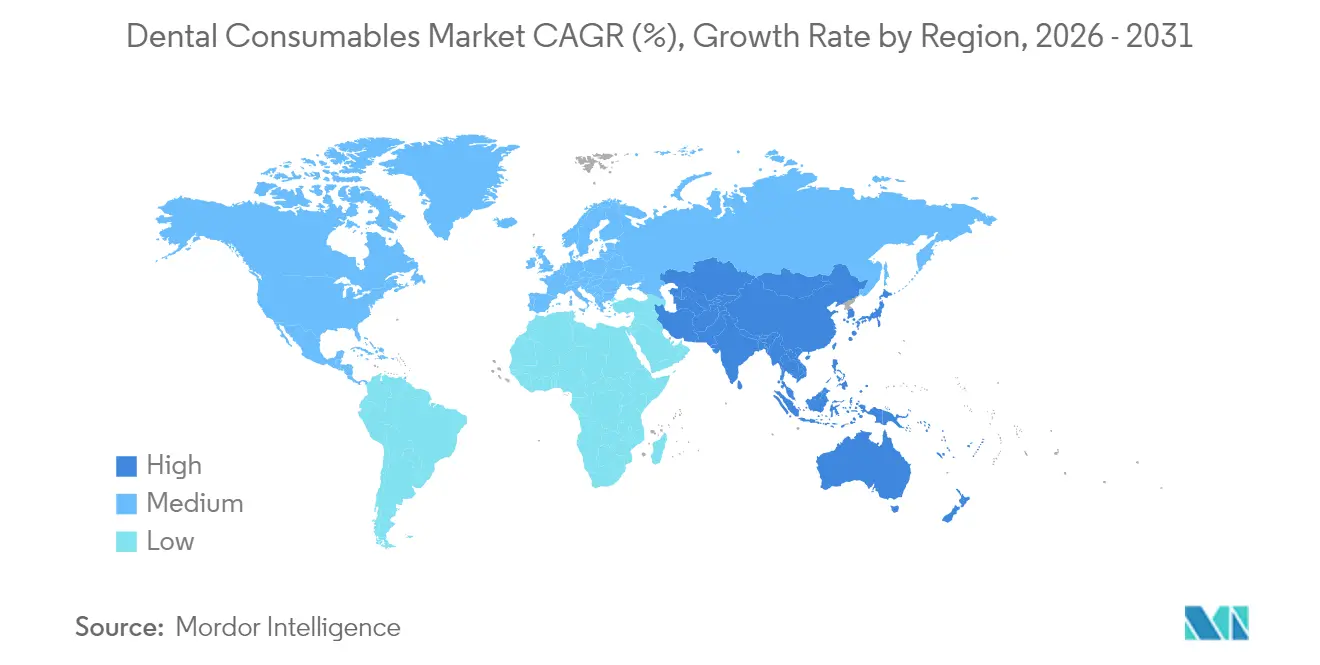

- Por geografía, América del Norte lideró con una participación de ingresos del 42,95% en 2025; se proyecta que Asia-Pacífico registre la CAGR más rápida del 9,22% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Consumibles Dentales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de prótesis CAD/CAM en el mismo día | +1.8% | América del Norte, Europa, APAC Urbano | Mediano plazo (2-4 años) |

| Crecimiento de la población anciana que incrementa los procedimientos prostodóncicos | +1.6% | Japón, Europa, América del Norte | Largo plazo (≥ 4 años) |

| Expansión de las DSO que impulsa la adquisición masiva | +1.5% | América del Norte, en expansión hacia Europa y APAC | Mediano plazo (2-4 años) |

| Rápida adopción de la ortodoncia con alineadores transparentes | +1.4% | Global, mayor penetración en América del Norte | Mediano plazo (2-4 años) |

| Transición hacia materiales de implantes bioactivos y regenerativos | +1.2% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Campañas de atención oral preventiva que impulsan el uso de selladores | +0.8% | Mercados en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de prótesis CAD/CAM en el mismo día

Más de la mitad de las prácticas dentales en Estados Unidos ya emplean escáneres intraorales, lo que acorta los ciclos de tratamiento y amplía las indicaciones para materiales restauradores premium. El fresado en el sillón dental combinado con servicios de diseño en la nube reduce los costos de laboratorio y aumenta la rentabilidad. Los módulos de diseño habilitados por inteligencia artificial automatizan los ajustes complejos de márgenes y contactos, reduciendo aún más el tiempo en el sillón. La adopción se aceleró un 18% en 2024 y, con la integración de escáneres destinada a mejorar la precisión de las imágenes en 2025, se espera que el rendimiento de materiales aumente en paralelo. Los proveedores capaces de agrupar escáneres, fresadoras y bloques de material validados están asegurando contratos a largo plazo con las DSO.

Crecimiento de la población anciana que incrementa los procedimientos prostodóncicos

Los adultos de 65 años o más representan el grupo de pacientes de más rápido crecimiento. Japón ya asigna vías de reembolso especializadas para sobredentaduras con soporte de implantes, y el programa de Economía Plateada de la Unión Europea destina fondos para la atención dental geriátrica. Los flujos de trabajo de dentaduras digitales reducen la carga de citas, mejorando la aceptación entre los adultos mayores con limitaciones de movilidad. Los proveedores de materiales están comercializando bases de polímero ligero y acrílicos de alto impacto[1]Academia de Prostodoncia, "Columna del Presidente," academyofprosthodontics.org adaptados a pacientes propensos a la xerostomía.

Crecimiento de las organizaciones de servicios dentales (DSO) que impulsa la adquisición masiva

Las DSO crecen a un ritmo anual del 9,88%, consolidando la propiedad de consultorios y centralizando las decisiones de compra. La escala permite acuerdos de suministro favorables a largo plazo que agrupan implantes, kits restauradores y escáneres en el sillón dental. La firma legal estadounidense Dykema proyecta que la penetración de las DSO podría alcanzar el 30% de todas las prácticas para 2030[2]Dykema, "Organizaciones de Servicios Dentales," dykema.com, remodelando las negociaciones entre fabricantes y proveedores hacia propuestas de valor integradas.

Transición hacia materiales de implantes bioactivos y regenerativos

La evidencia clínica muestra que los recubrimientos bioactivos a base de carbono mejoran la osteointegración y reducen la adhesión bacteriana, permitiendo que los implantes se integren en hueso comprometido. A medida que se acumulan los datos de resultados, los profesionales prefieren superficies de mayor precio que reducen el riesgo de revisión, ampliando la base total de implantables. Los fabricantes están añadiendo topologías bioactivas propietarias para diferenciarse, y los reguladores europeos han aprobado la primera generación de fijaciones de titanio recubiertas de carbono[3]Nazrah Maher et al., "Una Revisión Actualizada y Avances Recientes en Recubrimientos Bioactivos a Base de Carbono para Aplicaciones de Implantes Dentales," Journal of Advanced Research, doi.org para su lanzamiento amplio en 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso limitado de seguros para odontología cosmética | -1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Brecha de habilidades en los flujos de trabajo CAD/CAM en el sillón dental | -0.9% | Mercados emergentes | Mediano plazo (2-4 años) |

| Precios volátiles de resinas y metales preciosos | -0.7% | Global, mayor impacto en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Retrasos regulatorios para la aprobación de nuevas biocerámica | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reembolso limitado de seguros para odontología cosmética

Las carillas estéticas, el blanqueamiento y el contorneado gingival siguen siendo predominantemente de pago directo. Si bien Medicare ampliará la cobertura a ciertos procedimientos dentales vinculados médicamente en 2025, los beneficios cosméticos electivos siguen siendo limitados. Esto bifurca el mercado, sosteniendo los segmentos de lujo pero limitando los volúmenes totales de unidades. Los fabricantes contrarrestan esto ofreciendo líneas de composites escalonadas que equilibran el precio y la retención del pulido.

Brecha de habilidades en los flujos de trabajo CAD/CAM en el sillón dental

La transición de las impresiones convencionales a los escáneres intraorales exige una formación técnica no disponible en consultorios más pequeños. Los mercados emergentes experimentan una adopción tecnológica más lenta debido a los limitados presupuestos de educación continua. Las asociaciones de la industria están financiando el aprendizaje electrónico modular, pero una brecha de competencia persistente modera los envíos de escáneres en entornos con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Implantes Premium Anclan el Crecimiento de los Ingresos

Los implantes dentales representaron el 18,10% de la participación del mercado de consumibles dentales en 2025. Los recubrimientos bioactivos de alto rendimiento y la planificación quirúrgica digital amplían las indicaciones hacia situaciones de hueso más blando. Se prevé que el tamaño del mercado de consumibles dentales para ropa de protección personal escale a una CAGR del 9,74% hasta 2031, impulsado notablemente por los grupos geriátricos de Asia-Pacífico. La pronunciada trayectoria del segmento se ve impulsada además por los protocolos de control de infecciones que exigen respiradores certificados por ASTM y protectores oculares autoclavables.

El subsegmento de prótesis se beneficia de los flujos de trabajo CAD/CAM que fabrican coronas de zirconia y disilicato de litio en menos de una hora. Los agentes de unión universales simplifican el inventario al cubrir múltiples estrategias de grabado. Los materiales regenerativos, como los gránulos de calcio-fosfato, crecen en paralelo con los procedimientos de aumento de reborde. Mientras tanto, las suturas y las fresas, aunque maduras, disfrutan de ganancias marginales gracias a los rediseños ergonómicos de los mangos que reducen la fatiga del operador.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Tratamiento: Los Flujos de Trabajo Digitales Redefinen la Práctica Clínica

Los procedimientos prostodóncicos representaron el 27,35% de la participación del mercado de consumibles dentales en 2025, ya que la rehabilitación de arco completo se traslada al sillón dental mediante cirugía guiada y carga inmediata. La ortodoncia, impulsada por los alineadores transparentes, registra el mayor crecimiento de modalidad del 9,42%; el software de planificación en la nube y los alineadores impresos en 3D en el consultorio reducen el tiempo de ciclo y aumentan el inicio de casos.

La odontología restauradora adopta preparaciones mínimamente invasivas utilizando composites bioactivos que liberan iones de flúor y calcio, prolongando la vida de la restauración. La endodoncia innova con selladores biocerámicos y limas de movimiento de reciprocación que reducen el tiempo del procedimiento. La periodoncia integra membranas regenerativas y derivados de la matriz del esmalte que favorecen la nueva inserción. Los procedimientos cosméticos, aunque de financiación propia, ganan impulso a través de la exposición en redes sociales y la creciente conveniencia de la teleconsulta.

Por Canal de Distribución: El Comercio Electrónico Captura los Pedidos Rutinarios

Los distribuidores fuera de línea aún controlan el 86,90% de los ingresos de 2025 al agrupar consumibles, financiamiento de equipos y servicio técnico. Sin embargo, el mercado de consumibles dentales está siendo testigo de cómo las plataformas en línea crecen a una CAGR del 9,66%, ya que la transparencia en la comparación de precios y los módulos de pedidos automatizados simplifican el reabastecimiento. Las DSO negocian cada vez más directamente con los fabricantes para contratos de gran volumen, presionando a los mayoristas tradicionales a adoptar escaparates digitales híbridos con cumplimiento en el mismo día.

Los portales digitales se integran con el software de gestión de consultorios, lo que permite que los análisis de uso activen el reabastecimiento automático de artículos de alta rotación, como los carpules de anestesia y los grabadores. Los distribuidores multinacionales prueban cajas de suscripción para auxiliares de alineadores transparentes y kits de higiene, suavizando los patrones de demanda y mejorando la retención de clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Consolidación Remodela el Poder de Compra

Las clínicas dentales representaron el 52,55% de la demanda de 2025. Los consultorios independientes enfatizan las relaciones confiables con los proveedores y la educación en el sitio. Las expectativas del mercado de consumibles dentales cambian a medida que las prácticas DSO/grupales muestran una CAGR del 9,52%; los equipos de adquisición estandarizan los formularios, presionando a los proveedores a demostrar la eficiencia del costo por procedimiento. Los hospitales, aunque menores en número, adquieren artículos de alto valor para la rehabilitación oral vinculada a oncología o traumatología, posicionándolos como adoptantes tempranos de biomateriales avanzados.

Los laboratorios hacen la transición de las aleaciones de fundición a las subestructuras fresadas e impresas, ampliando las paletas de materiales e impulsando la demanda de discos de zirconia y bloques de resina. Las instituciones académicas establecen normas de formación, elevando la familiaridad con los flujos de trabajo digitales entre los nuevos graduados e influyendo indirectamente en las preferencias de compra futuras.

Análisis Geográfico

América del Norte generó el 42,95% de los ingresos globales en 2025. La terapia de implantes y los casos de alineadores transparentes tienen precios premium, mientras que las aseguradoras amplían los beneficios preventivos que elevan los volúmenes de selladores y barnices de flúor. La claridad regulatoria bajo el proceso 510(k) de la Administración de Alimentos y Medicamentos (FDA) acelera los lanzamientos de productos; sin embargo, la competencia entre una creciente fuerza laboral de dentistas puede intensificar la sensibilidad al precio en los segmentos de productos básicos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 9,22% hasta 2031, impulsada por la expansión de la clase media urbana y el turismo dental entrante. Los gobiernos de India y Tailandia respaldan las asociaciones público-privadas para equipar las clínicas rurales. Los fabricantes locales capitalizan ofreciendo escáneres y sistemas de implantes competitivos en costos, mientras se asocian con grandes empresas globales para la validación de materiales, acortando las cadenas de suministro y contrarrestando los aranceles de importación.

Europa mantiene una CAGR estable del 8,14% respaldada por sólidos marcos de reembolso y rigurosos estándares de calidad de productos. La base de ingeniería de precisión de Alemania fomenta la producción de cerámica de alta resistencia, mientras que el Reino Unido acelera la adopción de la odontología digital a través de los fondos de modernización del Servicio Nacional de Salud (NHS). Oriente Medio y África y América del Sur registran CAGR del 7,52% y 7,63% respectivamente, a medida que la penetración del seguro privado y las campañas públicas de salud oral amplían el acceso.

Panorama regulatorio

Los productos dentales consumibles se regulan principalmente como dispositivos médicos, con requisitos que varían según la clase de riesgo y la geografía. En Estados Unidos, los dispositivos dentales siguen rigiéndose por las normas de clasificación de la FDA en 21 CFR Part 872. Las acciones recientes de la FDA también han ampliado el uso de enfoques basados en el desempeño para ciertos productos dentales, incluidas guías finales específicas por dispositivo (septiembre de 2024) bajo la Safety and Performance Based Pathway, que abarca categorías como cerámicas dentales, materiales de impresión y cementos dentales. La FDA también emitió una guía sobre recomendaciones de estudios en animales para dispositivos de material de injerto óseo dental (agosto de 2025), lo que da forma a las expectativas de evidencia para los consumibles regenerativos.

En Europa, el Reglamento (UE) 2017/745 (EU MDR) sigue siendo el marco central para los implantables y otros dispositivos dentales de mayor riesgo, incluidos requisitos como el PMCF y los PSUR. Los detalles de implementación siguen afectando el tiempo de comercialización de los fabricantes y laboratorios dentales involucrados en flujos de trabajo a medida y realizados en el propio establecimiento. Un cambio notable es la adopción del Reglamento Delegado (UE) 2026/1359 de la Comisión (marzo de 2026), que identifica grupos específicos de dispositivos implantables de Clase IIb (incluidos ciertos implantables dentales y productos relacionados) que están exentos de la evaluación de la documentación técnica para cada dispositivo individual, reduciendo pasos repetitivos de evaluación de conformidad mientras se mantienen la vigilancia del MDR y las obligaciones posteriores a la comercialización.

Panorama Competitivo

Los cinco principales proveedores —Dentsply Sirona, Henry Schein, Envista, Straumann e Ivoclar— representan colectivamente una gran parte de los ingresos globales, lo que indica una concentración moderada. Estos integradores venden de forma cruzada implantes, sistemas restauradores y hardware de imagen, aprovechando las redes de servicio para asegurar contratos plurianuales. La reciente adquisición por parte de Straumann de una empresa emergente de planificación con inteligencia artificial acelera la integración del flujo de trabajo de tratamiento, mientras que Henry Schein amplía su alcance europeo a través de la consolidación de distribuidores.

Los especialistas de nivel medio apuntan a nichos: Coltene refina los materiales de impresión, GC introduce innovaciones en ionómero de vidrio bioactivo y Septodont avanza en los anestésicos de articaína. Los disruptores directos al paciente como SmileDirectClub encienden la demanda de alineadores, obligando a las marcas de ortodoncia establecidas a mejorar las capacidades de teledentistería. La sostenibilidad emerge como un diferenciador, con Ultradent pilotando empaques reciclables y Young Innovations adoptando líneas de producción con energía solar.

El poder de compra de las DSO altera el apalancamiento de negociación. Los fabricantes capaces de agrupar unidades en el sillón dental, consumibles y soporte en la nube obtienen el estatus de proveedor preferido. En 2024, Benco Dental adquirió dos casas de suministro regionales para aumentar la densidad logística en el Medio Oeste de Estados Unidos, ilustrando la consolidación de distribuidores destinada a defender la participación frente a los competidores en línea.

Líderes de la Industria Global de Consumibles Dentales

Dentsply Sirona

Envista Holdings

Henry Schein Inc.

Ivoclar Vivadent AG

Straumann Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La capacidad de fabricación regionalizada y la validación de materiales para la odontología digital están creando espacios en blanco para los proveedores capaces de ofrecer calidad constante, trazabilidad y disponibilidad local de cerámicas, resinas, sistemas adhesivos y productos químicos preventivos. En 2026, Solstice completó una expansión de 5,5 millones de euros en Seelze, Alemania (enero de 2026), aumentando la capacidad de fluoruro estannoso en aproximadamente un 45%, e Ivoclar amplió su red de producción Local4Local con una nueva instalación presentada en Lipa City, Batangas, Filipinas (junio de 2026), junto con una Carta de Intención para un sitio de producción en Shanghái (abril de 2026). Estas inversiones respaldan modelos de suministro multirregionales que se ajustan a la estandarización impulsada por las DSO y a flujos de trabajo de mayor rendimiento en el sillón que utilizan bloques, discos y materiales imprimibles validados.

El cumplimiento normativo y la preparación para auditorías en la distribución y el seguimiento posterior a la comercialización también respaldan oportunidades para distribuidores y fabricantes con documentación sólida, controles de etiquetado y capacidades digitales de trazabilidad. La FDA actualizó las operaciones de inspección de dispositivos reemplazando el QSIT con un nuevo proceso de inspección (febrero de 2026), y en Europa, el fallo del TJUE en el Caso C 10/24 (junio de 2026) aclaró las obligaciones de los distribuidores de realizar verificaciones de coherencia sobre el marcado CE y la documentación del MDR antes de poner los dispositivos a disposición, lo que aumenta el valor de las plataformas de comercio electrónico y adquisición híbrida conformes. Al mismo tiempo, planes de mediados de 2026 como el inicio de operaciones ampliadas de materiales dentales cerámicos por parte de Kuraray Noritake Dental en su planta de Miyoshi refuerzan la oportunidad para los proveedores que combinan la expansión de capacidad con compatibilidad validada en flujos de trabajo de escaneo intraoral, fresado CAD/CAM e impresión 3D.

Desarrollos recientes del sector

- Julio de 2026: Las clínicas de PDS Health superaron cinco millones de restauraciones CEREC en sillón utilizando sistemas de Dentsply Sirona, destacando la escala en los flujos de trabajo restaurativos del mismo día. Este hito refuerza la demanda de bloques restaurativos, fresas y sistemas adhesivos compatibles que respaldan la producción de alto rendimiento en sillón en grandes grupos de práctica.

- Mayo de 2026: Dentsply Sirona lanzó Smart View - Detect, una ayuda diagnóstica habilitada por IA autorizada por la FDA y con marcado CE para identificar radiolucencias periapicales en CBCT a través de la plataforma DS Core. El lanzamiento respalda flujos de trabajo clínicos centrados en la nube y ayuda a integrar la imagenología, la planificación de casos y protocolos de consumibles estandarizados en prácticas con habilitación digital.

- Septiembre de 2024: La FDA de EE. UU. emitió documentos de guía final específicos por dispositivo bajo la Safety and Performance Based Pathway, que abarcan categorías como cerámicas dentales, materiales de impresión y cementos dentales. Expectativas más claras basadas en el desempeño pueden acortar los ciclos de iteración para los desarrolladores de materiales, al tiempo que exigen a los proveedores mantener paquetes de datos de prueba sólidos alineados con los criterios de la FDA.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los productos desechables y de vida útil limitada utilizados durante el diagnóstico, la prevención y el tratamiento dental en clínicas, hospitales y laboratorios, y se valora a precios de venta de fabricante y distribuidor en USD.

Exclusiones del alcance: No se contabilizan los productos básicos de cuidado bucal minorista para consumidores, como pasta dental, cepillos de dientes y enjuague bucal.

Descripción general de la segmentación

- Por Tipo de Producto

- Alineadores y Brackets

- Anestésicos

- Agentes de Unión y Adhesivos

- Fresas Dentales

- Implantes Dentales

- Férulas Dentales

- Suturas Dentales

- Hemostáticos

- Ropa de Protección Personal

- Prótesis

- Materiales Regenerativos

- Materiales Restauradores

- Otros Tipos de Productos

- Por Modalidad de Tratamiento

- Restaurador

- Prostodóncico

- Endodóncico

- Periodontal

- Ortodóncico

- Cosmético / Estético

- Otros

- Por Canal de Distribución

- Fuera de línea

- B2B

- B2C

- En línea

- Fuera de línea

- Por Usuario Final

- Clínicas Dentales

- Hospitales Dentales

- DSO / Prácticas Grupales

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir un conjunto inicial de demanda y alinear el modelo con indicadores de salud y comercio ampliamente monitoreados. Nos basamos en fuentes públicas como la Organización Mundial de la Salud (carga de enfermedades bucales), el Banco Mundial (contexto macroeconómico y de gasto en salud), las estadísticas de salud de la OCDE (indicadores de utilización y gasto en países miembros) y agencias nacionales de salud como el CDC de EE. UU. (factores de riesgo y señales de prevención). Cuando fue pertinente, también se revisaron portales de comercio y aduanas, incluido UN Comtrade, para verificar la coherencia de los flujos transfronterizos de materiales dentales que se importan comúnmente.

Del lado de la oferta, hicimos referencia a informes de empresas y presentaciones para inversores con el fin de comprender la combinación de ingresos, el posicionamiento de productos y la exposición geográfica, lo que ayuda a evitar mezclar consumibles dentales con líneas más amplias de equipos dentales. Para verificaciones cruzadas, también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, bases de datos de patentes para percibir los ciclos de innovación en materiales restaurativos y endodónticos, y datos de importación y exportación a nivel de envíos para validar los movimientos direccionales de volumen. Las fuentes aquí mencionadas son solo ilustrativas, y revisamos otros documentos y conjuntos de datos públicos para recopilar, validar y aclarar los datos de entrada.

Entrevistas y encuestas primarias

El trabajo primario se centró en convertir indicadores amplios de demanda en supuestos realistas de adopción y precios, y luego confirmar qué se compra y se utiliza por procedimiento en la práctica. Hablamos con una combinación de fabricantes, distribuidores, clínicas dentales y expertos vinculados a laboratorios en APAC, EMEA y América, de modo que el modelo refleje las diferencias en la combinación de procedimientos, los patrones de reembolso y los márgenes de los canales.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 20% | APAC: 42% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 33% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 21% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el gasto a partir de un conjunto abordable de visitas dentales y tipos de procedimientos, y luego aplica el uso de consumibles por procedimiento con un precio de venta promedio que refleja la estructura del canal. Para mantenerlo práctico, utilizamos una lista breve de indicadores medibles, incluidas las tendencias de prevalencia de caries dental y enfermedad periodontal, la densidad de dentistas y las señales de rendimiento de las clínicas, los cambios en la combinación de procedimientos de implantes y restauraciones, el movimiento de precios de materiales e inflación, y la adopción de visitas cosméticas y preventivas que modifican el consumo por paciente.

Esos totales se verificaron luego con aproximaciones selectivas de abajo hacia arriba, utilizando desgloses de ingresos de proveedores a partir de informes públicos, verificaciones de canales de distribución y volúmenes muestreados multiplicados por el ASP para consumibles comunes, con el fin de ver si alguna región parecía sobrestimada o subestimada. Cuando la cobertura de abajo hacia arriba era incompleta, abordamos las brechas escalando a partir de los rangos de penetración entrevistados y utilizando proporciones de mercados comparables vinculadas a la intensidad de las visitas dentales.

Para el pronóstico, se utilizó un análisis de escenarios en torno al crecimiento del volumen de procedimientos y los precios, seguido de una verificación por regresión multivariante en la que la demanda se explica por la proporción de población envejecida, el ingreso disponible y la utilización de atención bucodental, y luego se ajustó mediante consenso de expertos sobre el comportamiento de compra a corto plazo. Esto hace que el pronóstico sea explicable y se mantenga trazable a variables que un analista junior puede actualizar cada año.

Validación de datos y ciclo de actualización

Realizamos verificaciones de coherencia entre los totales modelados y señales independientes, incluida la dirección de la actividad de procedimientos, los rangos de crecimiento de ingresos reportados y el movimiento de los flujos comerciales para categorías clave de materiales. Si una región muestra un salto inusual, revisamos los datos de entrada subyacentes, comparamos los supuestos con los rangos de las entrevistas y activamos llamadas de seguimiento para confirmar si se trata de un cambio real o un artefacto del modelo.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos en la que se documentan y corrigen las variaciones, seguida de una revisión final para garantizar que los ajustes de tiempo cambiario e inflación se apliquen de manera consistente. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos materiales modifican los volúmenes de procedimientos, los precios o el reembolso, de modo que los clientes reciban una visión actualizada al momento de la entrega.

Tamaño del mercado de consumibles dentales de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras publicadas para los consumibles dentales no siempre coinciden porque los productos contabilizados y los niveles de precios varían, y el año utilizado como punto de partida también modifica el total. Las diferencias también surgen de si las estimaciones siguen la demanda impulsada por procedimientos o se apoyan más en proporciones amplias de gasto en salud.

Al hacer un seguimiento de los cambios en la combinación de procedimientos, el movimiento del ASP a nivel de canal y las verificaciones de actualización anual, Mordor Intelligence mantiene el modelo anclado a lo que se consume durante los tratamientos dentales, en lugar de mezclarlo con los ingresos de equipos dentales adyacentes o las canastas de cuidado bucal minorista para consumidores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,26 mil millones de USD (2026) | |

| Editor Comercial A | 37,60 mil millones de USD (2024) | Utiliza un año base anterior y puede comprimir el mercado si el repunte de procedimientos y la inflación de precios posteriores a 2024 no se reflejan completamente, y las notas de alcance son menos explícitas respecto de los consumibles exclusivamente dentales frente a categorías más amplias. |

| Portal Sectorial B | 32,48 mil millones de USD (2024) | Aplica una ventana de pronóstico más larga con crecimiento conservador, y el total menor de 2024 puede resultar si las tasas de uso por procedimiento y los márgenes de los distribuidores se simplifican o se promedian entre regiones. |

La diferencia proviene principalmente de la elección del año base y de qué se considera un consumible a nivel de procedimiento dental, seguido de cómo se traslada el precio según la región y el canal. El uso de factores de demanda vinculados a procedimientos con pasos claros de precios y validación ayuda a mantener la estimación repetible, y permite a los compradores ver qué supuestos modifican el total.

Preguntas Clave Respondidas en el Informe

¿Cómo están reformulando las organizaciones de servicios dentales (DSO) las estrategias de compra?

Las DSO centralizan la adquisición en grandes redes de consultorios, favoreciendo a los proveedores que pueden agrupar implantes, kits restauradores y herramientas de flujo de trabajo digital bajo contratos basados en volumen, lo que ajusta los márgenes para los distribuidores más pequeños.

¿Por qué los materiales de implantes bioactivos están atrayendo el interés de los clínicos?

Los recubrimientos a base de carbono y las superficies regenerativas promueven activamente la osteointegración y reducen la adhesión bacteriana, ayudando a los profesionales a reducir las tasas de revisión y tratar a pacientes con calidad ósea comprometida.

¿Qué impulsa la adopción clínica de los flujos de trabajo CAD/CAM en el mismo día?

Los escáneres intraorales combinados con fresadoras en el sillón dental comprimen el tiempo de tratamiento en una sola visita, mejoran la experiencia del paciente y aumentan la rentabilidad del consultorio al reducir la dependencia de laboratorios externos.

¿Cómo impacta la volatilidad en los precios de los metales preciosos en las elecciones de materiales restauradores?

Los costos fluctuantes del oro y el paladio empujan a los laboratorios y clínicas hacia la zirconia y los polímeros de alto rendimiento, reduciendo la exposición a las oscilaciones de los productos básicos mientras se preservan los resultados clínicos.

¿Qué factores aceleran la migración hacia las plataformas de compra en línea?

La adopción generalizada de escáneres intraorales y fresadoras en el sillón dental acelera las restauraciones en el mismo día, impulsando el uso de cerámicas premium, agentes de unión y resinas imprimibles en 3D.

¿Cómo influyen las campañas de atención oral preventiva en la innovación de consumibles?

El énfasis de los gobiernos y las aseguradoras en la intervención temprana impulsa la demanda de selladores y barnices de flúor, lo que lleva a los fabricantes a desarrollar formulaciones de curado más rápido y mayor contenido de flúor adaptadas para programas escolares.

Última actualización de la página el: