Tamaño y Participación del Mercado de Dispositivos Dentales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

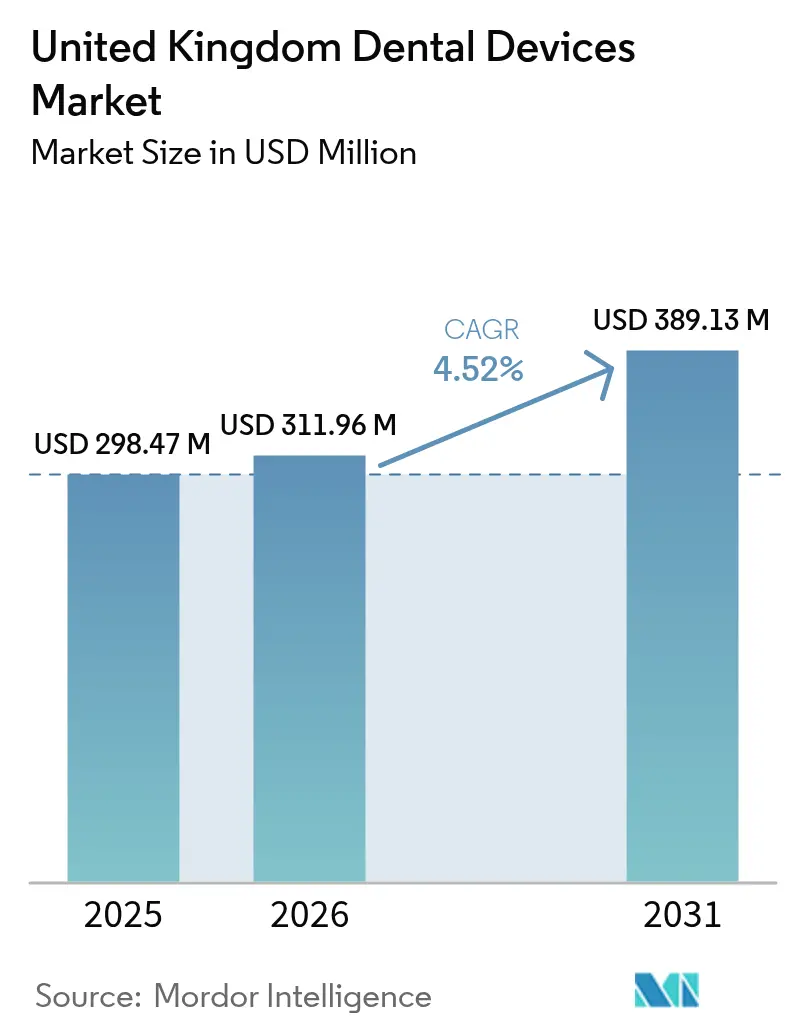

| Tamaño del mercado en el año base (2025) | 298.47 Millones de dólares |

| Tamaño del Mercado (2026) | 311.96 Millones de dólares |

| Tamaño del Mercado (2031) | 389.13 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Dentales del Reino Unido por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos dentales del Reino Unido crezca de USD 298,47 millones en 2025 a USD 311,96 millones en 2026 y se prevé que alcance USD 389,13 millones en 2031 a una CAGR del 4,52% durante 2026-2031. La demanda se está acelerando a medida que los flujos de trabajo digitales, los incentivos de política como la Deducción de Capital Superada y una tendencia demográfica hacia pacientes de mayor edad redefinen las prioridades de inversión. Inglaterra ancla el mercado, pero Escocia está ganando impulso a través de iniciativas específicas de desarrollo de la fuerza laboral. Los consumibles dentales siguen siendo la columna vertebral de los ingresos, aunque la categoría de equipos está superando el crecimiento general debido a la rápida adopción de sistemas CAD/CAM, impresión 3D e imágenes habilitadas por IA. Las consultas independientes están recuperando cuota de propiedad frente a los grupos corporativos, lo que está reformulando los patrones de compra y las relaciones en la cadena de suministro. Mientras tanto, el Plan de Recuperación Dental del NHS está catalizando la adopción digital incluso cuando la escasez de personal sanitario limita la capacidad de servicio y retrasa las actualizaciones de equipos[1]Fuente: Parlamento del Reino Unido, "Recuperación y Reforma de la Odontología del NHS," hansard.parliament.uk .

Conclusiones Clave del Informe

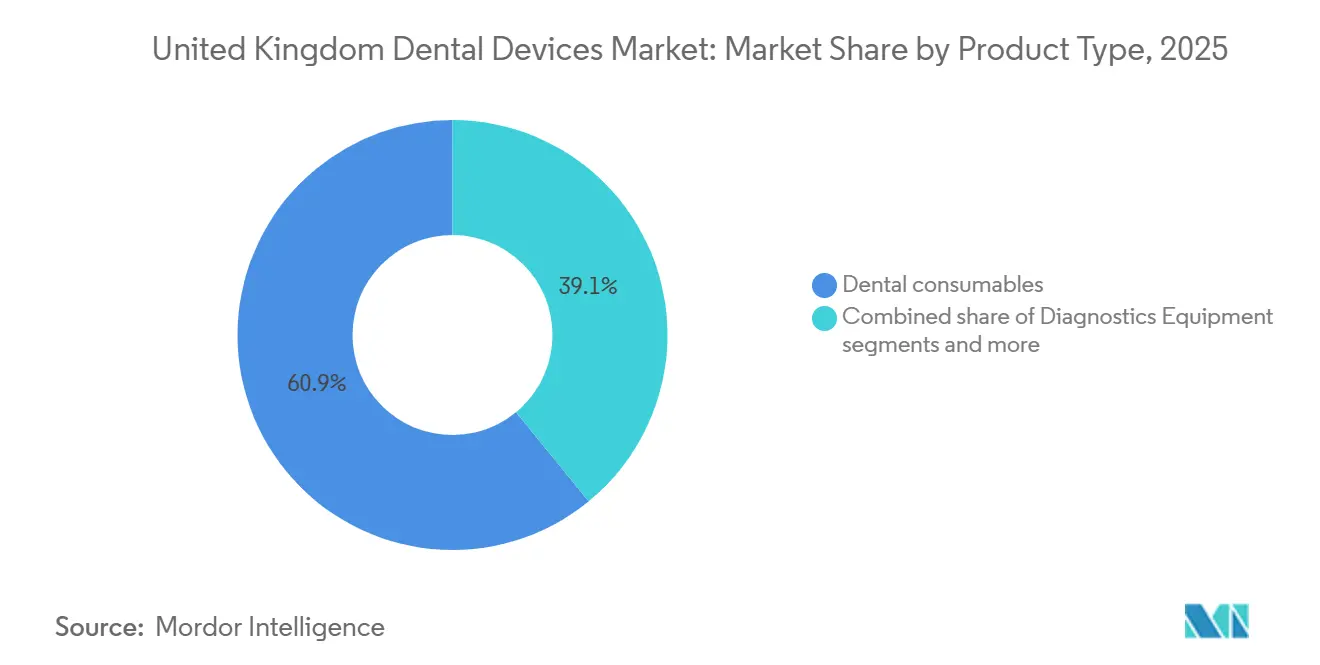

- Por tipo de producto, los consumibles dentales representaron el 60,93% de la participación del mercado de dispositivos dentales del Reino Unido en 2025, mientras que los equipos dentales avanzan a una CAGR del 5,18% hasta 2031.

- Por tratamiento, la prostodoncia representó una participación del 33,28% del tamaño del mercado de dispositivos dentales del Reino Unido en 2025; la ortodoncia se está expandiendo a una CAGR del 5,78% hasta 2031, liderada por los alineadores transparentes.

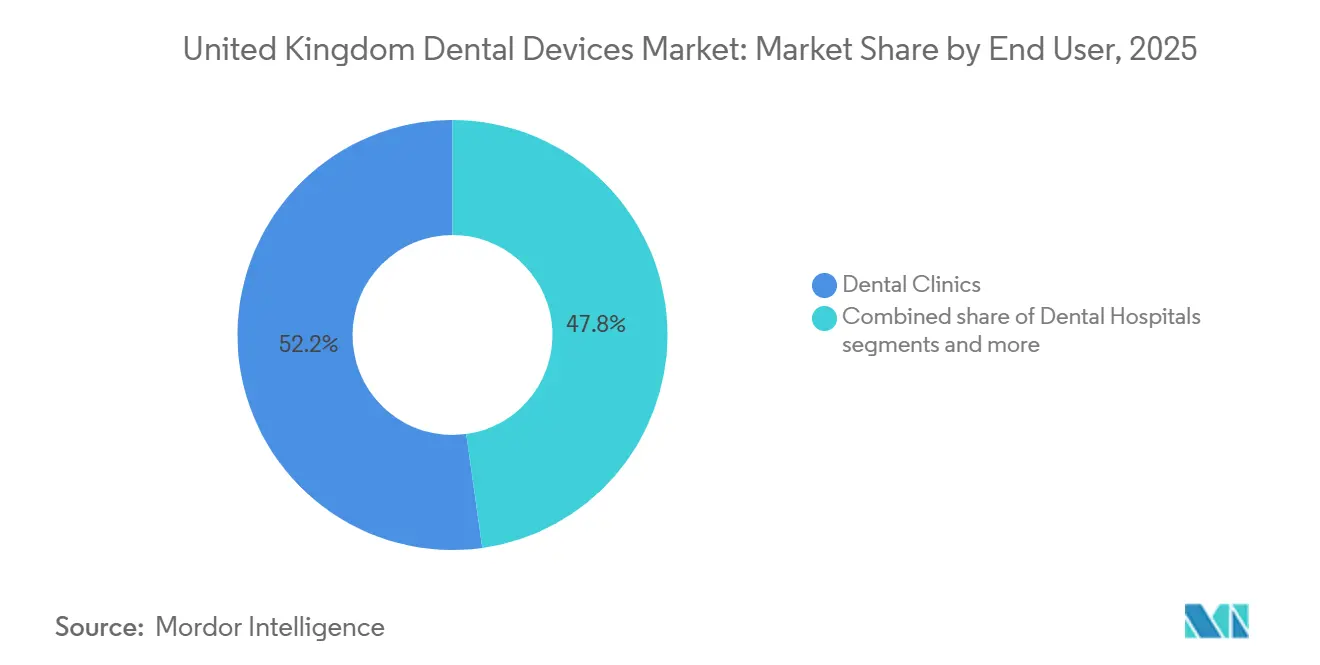

- Por usuario final, las clínicas dentales representaron el 52,21% del mercado de dispositivos dentales del Reino Unido en 2025, mientras que los institutos académicos y de investigación son los de mayor crecimiento con una CAGR del 5,09%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Dentales del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población del Reino Unido que Acelera la Demanda de Dispositivos Prostodónticos e Implantes | +1.1% | Nacional, con mayor impacto en Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Reforma del Contrato Dental del NHS que Impulsa la Adopción de Equipos Digitales en toda Inglaterra | +0.9% | Inglaterra, con efecto secundario en Gales | Mediano plazo (2-4 años) |

| Expansión del Seguro Dental Privado (p. ej., Denplan) que Impulsa los Dispositivos Cosméticos de Alto Valor | +0.8% | Nacional, con concentración en centros urbanos | Mediano plazo (2-4 años) |

| Deducción Fiscal por Inversión de Capital (2021-26) que Cataliza la Inversión de Clínicas en CAD/CAM e Impresión 3D | +0.7% | Nacional, con mayor impacto en Inglaterra | Corto plazo (≤ 2 años) |

| Pilotos de Imágenes CBCT con Inteligencia Artificial que Estimulan la Adopción de Equipos de Radiología | +0.72% | Mediano plazo (2-4 años) | Corto plazo (≤ 2 años) |

| Plazos de Transición UKCA Post-Brexit que Favorecen los Ciclos de Reemplazo de Dispositivos con Marcado CE | +0.48% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población del Reino Unido que Acelera la Demanda de Dispositivos Prostodónticos e Implantes

Los adultos de ≥65 años representarán el 25% de la población nacional en 2050, impulsando la demanda a largo plazo de soluciones prostodónticas e implantes duraderos y biocompatibles. Las clínicas están migrando hacia implantes híbridos de circonia que combinan núcleos de titanio con cerámica de dióxido de circonio, reduciendo la respuesta inflamatoria y abordando la hipersensibilidad al titanio. Los estudios de laboratorio muestran que estos híbridos mejoran la adhesión celular y la diferenciación osteogénica en células madre de pulpa dental humana en comparación con el titanio puro. Como resultado, los equipos de adquisición están priorizando a los proveedores capaces de garantizar una calidad consistente en las líneas avanzadas de implantes cerámicos y compuestos. La influencia de este impulsor es más fuerte en Inglaterra y Escocia, donde la infraestructura dental geriátrica está más desarrollada, y sustenta un crecimiento sostenido del mercado de dispositivos dentales del Reino Unido a lo largo del horizonte de pronóstico.

Reforma del Contrato Dental del NHS que Impulsa la Adopción de Equipos Digitales en toda Inglaterra

El Plan de Recuperación Dental del NHS introduce incentivos financieros que recompensan mayores volúmenes de tratamiento y asigna un aumento del 40% en las plazas de formación para 2031, lo que lleva a las clínicas a digitalizar los flujos de trabajo para cumplir los objetivos de rendimiento. Las encuestas muestran que el 99,3% de los profesionales reconocen los beneficios digitales, aunque los costes de capital siguen siendo la principal barrera para la adopción. Las consultas grupales, en particular, están ampliando los escáneres intraorales y el fresado en el sillón para reducir los tiempos de cita y alinearse con los indicadores clave de rendimiento de atención preventiva incorporados en la reforma. Aunque limitada a Inglaterra, el efecto secundario de la política en Gales es visible, ya que los proveedores informan de pedidos transfronterizos de escáneres conformes con UKCA. Este impulsor sostiene un crecimiento por encima del mercado para los equipos digitales y consolida su papel en el mercado de dispositivos dentales del Reino Unido.

Expansión del Seguro Dental Privado que Eleva la Sofisticación de los Dispositivos

Los planes dentales privados como Denplan ahora cubren al 20% de los británicos, y el 61% de los pacientes del NHS cambiaría por una atención más rápida. Los pacientes asegurados visitan a los dentistas con mayor regularidad, acortando los ciclos de reemplazo de consumibles y fomentando la inversión en sistemas restauradores premium. El cambio es más pronunciado en los centros urbanos donde los ingresos disponibles y la demanda estética convergen, impulsando los pedidos de composites avanzados, kits de implantes de alta gama y láseres cosméticos. En consecuencia, los proveedores de dispositivos están adaptando sus carteras hacia líneas cosméticas de mayor margen, reforzando el crecimiento del valor en el mercado de dispositivos dentales del Reino Unido.

Deducción de Capital Superada que Cataliza la Inversión de Clínicas en CAD/CAM e Impresión 3D

Hasta 2026, las consultas constituidas como sociedades de responsabilidad limitada pueden deducir el 130% del gasto de capital calificado, lo que convierte un desembolso de GBP 100.000 en un alivio fiscal de sociedades de GBP 24.700. Los grupos más grandes y los independientes bien capitalizados están acelerando las compras de unidades CAD/CAM en el sillón e impresoras 3D de laboratorio, comprimiendo los períodos de recuperación de la inversión a menos de tres años. Los proveedores informan de pedidos pico a medida que las consultas se apresuran a asegurar equipos antes de que expire el incentivo, elevando temporalmente los volúmenes de envío e inflando la contribución del subsegmento de equipos al mercado de dispositivos dentales del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Personal del NHS que Limita los Ciclos de Reemplazo de Equipos | -1.4% | Nacional, con impacto severo en zonas rurales y desfavorecidas | Mediano plazo (2-4 años) |

| Inflación Impulsada por las Importaciones que Eleva los Precios de Venta Promedio de los Dispositivos de Alta Tecnología Post-Brexit | -0.8% | Nacional, con mayor impacto en consultas con uso intensivo de equipos | Mediano plazo (2-4 años) |

| Incertidumbre en la Certificación UKCA que Disuade el Lanzamiento de Productos por Parte de las PYME | -0.5% | Nacional, con concentración en Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Gravámenes Medioambientales (Impuesto sobre Plásticos de Un Solo Uso) que Aumentan los Costes de los Consumibles | -0.3% | Nacional, con mayor impacto en consultas de alto volumen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal del NHS que Limita los Ciclos de Reemplazo de Equipos

Una brecha documentada de 5.500 profesionales dentales está ampliando los "desiertos dentales", particularmente en regiones costeras y desfavorecidas, con el 95% de las consultas con dificultades para contratar enfermeras y asociados. La reducción de la capacidad de los sillones desincentiva los desembolsos de capital para imágenes avanzadas y fresado interno, ya que los propietarios cuestionan las tasas de utilización. Los asociados están migrando hacia la práctica privada en busca de una mayor remuneración, lo que reduce aún más el rendimiento del NHS. Hasta que se gradúen las cohortes de formación ampliadas, la escasez de personal frenará el ritmo de adopción de alta tecnología, restando un estimado de 1,4 puntos porcentuales a la CAGR base del mercado de dispositivos dentales del Reino Unido.

Inflación Impulsada por las Importaciones que Eleva los Costes de los Equipos

Las fricciones comerciales post-Brexit, la volatilidad de la libra esterlina y los persistentes cuellos de botella logísticos han elevado los precios de importación de los equipos dentales de alta tecnología, aumentando los precios de venta promedio y alargando los períodos de recuperación de la inversión en proyectos de capital. Las consultas grupales más grandes y las clínicas especializadas son las que más sienten la presión porque los escáneres digitales, las impresoras 3D y los sistemas de implantología se obtienen predominantemente de Europa continental y América del Norte, donde los proveedores han trasladado los mayores costes de producción y envío. Con el 82% de los artículos de equipos aún importados, cada depreciación del 5% de la libra esterlina frente al euro ha añadido aproximadamente GBP 2.700 al precio de una unidad CAD/CAM en el sillón típica, retrasando los ciclos de actualización y suprimiendo los volúmenes de pedidos. Muchos independientes han respondido extendiendo la vida útil de los activos existentes o arrendando sistemas reacondicionados, lo que modera la penetración a corto plazo de los flujos de trabajo digitales de próxima generación. Aunque algunos distribuidores están redirigiendo las compras a través de existencias listas para UKCA o negociando contratos con cobertura de riesgo cambiario, es poco probable que las consultas vean un alivio significativo de precios antes de 2027, cuando se espera que los nuevos acuerdos comerciales bilaterales y las líneas de ensamblaje localizadas estabilicen los costes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Revolución Digital Reformula el Segmento de Equipos

El segmento de equipos del mercado de dispositivos dentales del Reino Unido registró una perspectiva de CAGR del 5,18% hasta 2031, superando la base de ingresos dominada por consumibles del 60,93% en 2025. Las consultas citan las unidades CAD/CAM en el sillón y las impresoras 3D de grado laboratorio como inversiones estratégicas que comprimen los tiempos de entrega y reducen las tarifas de externalización. El nicho de bloques y consumibles CAD/CAM se está expandiendo en paralelo con las bases instaladas, vinculando a las clínicas a cadenas de suministro propietarias que generan ingresos recurrentes.

Los escáneres intraorales ahora impregnan los exámenes rutinarios, alimentando datos STL directamente en portales de diseño en la nube. Mientras tanto, la impresión tridimensional está desplazando el trabajo de restauración compleja del fresado a la fabricación aditiva, debido a la superior eficiencia de materiales y la libertad de diseño. Los sensores habilitados por IA como el DEXIS Ti2 superponen análisis de aprendizaje automático sobre las imágenes, presagiando una plataforma de diagnóstico en lugar de hardware independiente. Estas tendencias refuerzan la participación de valor de los equipos e integran la dependencia digital en todo el mercado de dispositivos dentales del Reino Unido.

Por Tratamiento: La Ortodoncia Disruptiva a Través de los Alineadores Transparentes

La prostodoncia mantuvo la mayor participación con el 33,28% en 2025, aunque la ortodoncia es la línea terapéutica de mayor crecimiento, avanzando a una CAGR del 5,78% impulsada por la aceleración de los alineadores transparentes. La resolución del IVA de abril de 2025 clasifica los alineadores como "prótesis dentales", lo que podría otorgar una tasa cero que reduce el coste para el paciente y amplía la demanda potencial. Los adultos impulsan gran parte del volumen, buscando estética discreta y aplicaciones de monitorización remota que se alinean con los modelos de atención híbrida.

El crecimiento de la odontología restauradora se mantiene estable, impulsado por la prevalencia de caries y el envejecimiento de la población. La implantología se beneficia de los materiales a base de circonia que combinan resistencia y biocompatibilidad, mientras que la periodoncia y la endodoncia ven una innovación incremental a través de rellenos bioactivos. En conjunto, estos cambios amplían el panorama terapéutico y elevan el precio de venta promedio en todo el mercado de dispositivos dentales del Reino Unido.

Por Usuario Final: Los Institutos Académicos Impulsan el Ecosistema de Innovación

Las clínicas dentales captaron el 52,21% de los ingresos de 2025, pero los institutos académicos y de investigación están trazando una CAGR del 5,09% hasta 2031 gracias a la ampliación de la financiación gubernamental que eleva el arancel de pregrado dental a GBP 36.041 para 2024-25. Los laboratorios universitarios están pilotando algoritmos de detección de caries impulsados por IA y andamios de injerto bioimpreso, creando vías de adopción temprana para los proveedores.

Los hospitales mantienen una participación estable, centrándose en cirugías orales y maxilofaciales complejas, mientras que los laboratorios dentales están pivotando hacia modelos de primera digitalización, como lo ilustra la compra de gestión de MediMatch y un crecimiento anual del 20%. El cambio de consultas individuales a grupales, moderado por un resurgimiento de la propiedad independiente, reformula los ciclos de adquisición y sustenta una demanda diversificada en todo el mercado de dispositivos dentales del Reino Unido.

Análisis Geográfico

Inglaterra lidera el mercado de dispositivos dentales del Reino Unido, beneficiándose de densas redes de consultas e iniciativas de política como furgonetas dentales móviles y plazas de formación ampliadas que tienen como objetivo reequilibrar el acceso en localidades desatendidas. Sin embargo, el Índice de Acceso Dental Público revela marcadas disparidades intrarregionales, con muchos distritos rurales y costeros registrando una disponibilidad limitada de citas del NHS. En consecuencia, los proveedores de dispositivos calibran las estrategias de distribución en torno a los clusters metropolitanos mientras alinean los contratos de servicio con las unidades móviles.

Escocia está creciendo por encima de la media nacional, impulsada por cuotas de admisión universitaria e incentivos de retención que abordan la escasez de profesionales. Las tendencias de adquisición favorecen los dispositivos de diagnóstico y preventivos que se adaptan al despliegue en clínicas comunitarias, alineándose con los programas de reducción de desigualdades en salud. Este enfoque amplía la base de compradores de unidades portátiles de rayos X y cribado en el sillón, reforzando la expansión del mercado.

Gales está en plena revisión de su contrato de Servicios Dentales Generales, pasando de métricas de volumen de Unidades de Actividad Dental a modelos de paquetes de atención que enfatizan la prevención. Los datos del ejercicio fiscal 2023-24 muestran 1,4 millones de cursos de tratamiento con el 55,6% en servicios de Banda 1 como el barniz de flúor. La reforma del contrato estimula la demanda de imágenes de diagnóstico que apoyan la atención estratificada por riesgo, aunque el volumen total de dispositivos sigue por debajo de los máximos previos a la pandemia.

Irlanda del Norte mantiene una trayectoria estable respaldada por 1.195 dentistas en 364 consultas, con un gasto gubernamental de GBP 121,6 millones en servicios dentales en 2023-24. Los aumentos en el copago de los pacientes impulsan la adopción selectiva de dispositivos restauradores de mayor valor, mientras que los laboratorios invierten en flujos de trabajo digitales para contrarrestar el aumento de los costes laborales. En conjunto, los matices regionales dan forma a las estrategias de canal y la alineación de incentivos en todo el mercado de dispositivos dentales del Reino Unido.

Panorama Competitivo

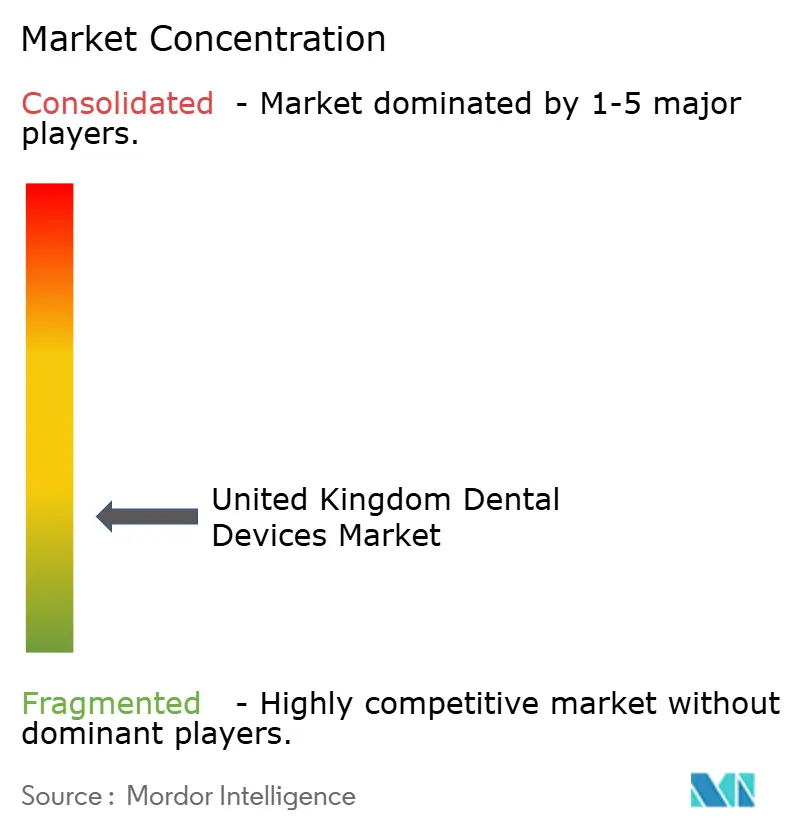

El mercado de dispositivos dentales del Reino Unido sigue siendo fragmentado, con 12.583 consultas predominantemente independientes que generan oportunidades de consolidación continua. Los compradores independientes representaron más del 80% de las transacciones de consultas en 2024, ya que los grupos corporativos redujeron sus carteras en respuesta a las presiones de costes de capital. Los precios de venta aún subieron un 8,6% en medio de un salto del 24% en compradores serios, lo que subraya la escasez de activos para consultas mixtas rentables.

Los fabricantes globales Dentsply Sirona, Straumann y Henry Schein anclan el lado de la oferta. Dentsply Sirona dedicó aproximadamente el 4% de los ingresos de 2024 a I+D, lanzando Primescan 2 y escalando su plataforma en la nube DS Core en 39 países. Henry Schein atrajo una inyección de capital del 12% de KKR, lo que señala confianza en las estrategias de integración vertical que unen distribución, software y fabricación especializada.

La Autoridad de Competencia y Mercados del Reino Unido examina las adquisiciones de consolidación dental, obligando a desinversiones cuando surgen riesgos de competencia local. Esta supervisión da forma al ritmo de inversión y preserva la diversidad de consultas regionales, manteniendo un entorno de abastecimiento competitivo para el mercado de dispositivos dentales del Reino Unido.

Líderes de la Industria de Dispositivos Dentales del Reino Unido

Envista Holdings Corporation

Institut Straumann AG

Carestream Dental LLC.

Dentsply Sirona

3M Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: EMS presentó su nueva generación de Máquina GBT con reconocimiento automático de pieza de mano en el Dentistry Show

- Enero 2025: MediMatch completó una compra de gestión respaldada por Queen's Park Equity para escalar su red de laboratorios digitales

Alcance del Informe del Mercado de Dispositivos Dentales del Reino Unido

Según el alcance del informe, los dispositivos dentales son las herramientas que los profesionales dentales utilizan para proporcionar tratamiento dental, que incluyen diversas herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes.

El mercado de dispositivos dentales del Reino Unido está segmentado por tipo de producto (equipos generales y de diagnóstico [láseres dentales, equipos de radiología, sillón y equipos dentales, y otros equipos generales y de diagnóstico], consumibles dentales [biomaterial dental, implantes dentales, coronas y puentes, y otros consumibles dentales], y otros dispositivos dentales), tratamiento (ortodóntico, endodóntico, periodontal y prostodóntico), y usuario final (hospitales, clínicas y otros usuarios finales). El informe ofrece tamaños de mercado y pronósticos en términos de valor (USD) para todos los segmentos anteriores.

| Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | ||

| Equipos de Radiología | Equipos de Radiología Extraoral | |

| Equipos de Radiología Intraoral | ||

| Sillón y Equipos Dentales | ||

| Equipos Terapéuticos | Piezas de Mano Dentales | |

| Sistemas Electroquirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipos de Fresado | ||

| Máquina de Colado | ||

| Otros Equipos Terapéuticos | ||

| Consumibles Dentales | Biomaterial Dental | |

| Implantes Dentales | ||

| Coronas y Puentes | ||

| Otros Consumibles Dentales | ||

| Otros Dispositivos Dentales | ||

| Ortodóntico |

| Endodóntico |

| Periodontal |

| Prostodóntico |

| Hospitales Dentales |

| Clínicas Dentales |

| Institutos Académicos y de Investigación |

| Por Tipo de Producto (Valor) | Equipos de Diagnóstico | Láser Dental | Láseres de Tejidos Blandos |

| Láseres de Tejidos Duros | |||

| Equipos de Radiología | Equipos de Radiología Extraoral | ||

| Equipos de Radiología Intraoral | |||

| Sillón y Equipos Dentales | |||

| Equipos Terapéuticos | Piezas de Mano Dentales | ||

| Sistemas Electroquirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipos de Fresado | |||

| Máquina de Colado | |||

| Otros Equipos Terapéuticos | |||

| Consumibles Dentales | Biomaterial Dental | ||

| Implantes Dentales | |||

| Coronas y Puentes | |||

| Otros Consumibles Dentales | |||

| Otros Dispositivos Dentales | |||

| Por Tratamiento | Ortodóntico | ||

| Endodóntico | |||

| Periodontal | |||

| Prostodóntico | |||

| Por Usuario Final | Hospitales Dentales | ||

| Clínicas Dentales | |||

| Institutos Académicos y de Investigación | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos dentales del Reino Unido y sus perspectivas de crecimiento?

El mercado se sitúa en USD 311,96 millones en 2026 y se proyecta que alcance USD 389,13 millones en 2031, registrando una CAGR del 4,52%.

¿Qué categoría de producto está creciendo más rápido?

Los equipos dentales están creciendo a una CAGR del 5,18%, impulsados por la adopción generalizada de unidades CAD/CAM e impresoras 3D.

¿Cómo afecta la escasez de personal del NHS a la inversión en dispositivos?

Un déficit de 5.500 profesionales dentales suprime la utilización de los sillones, retrasando el gasto de las consultas en equipos de alta tecnología a pesar de los incentivos fiscales.

¿Qué factores regionales determinan la demanda?

Inglaterra domina las ventas, Escocia registra un crecimiento por encima de la media a través de programas específicos de desarrollo de la fuerza laboral, mientras que Gales e Irlanda del Norte se centran en la reforma de contratos y la prestación estable de servicios.

Última actualización de la página el: