Tamaño y participación del mercado de dispositivos dentales de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

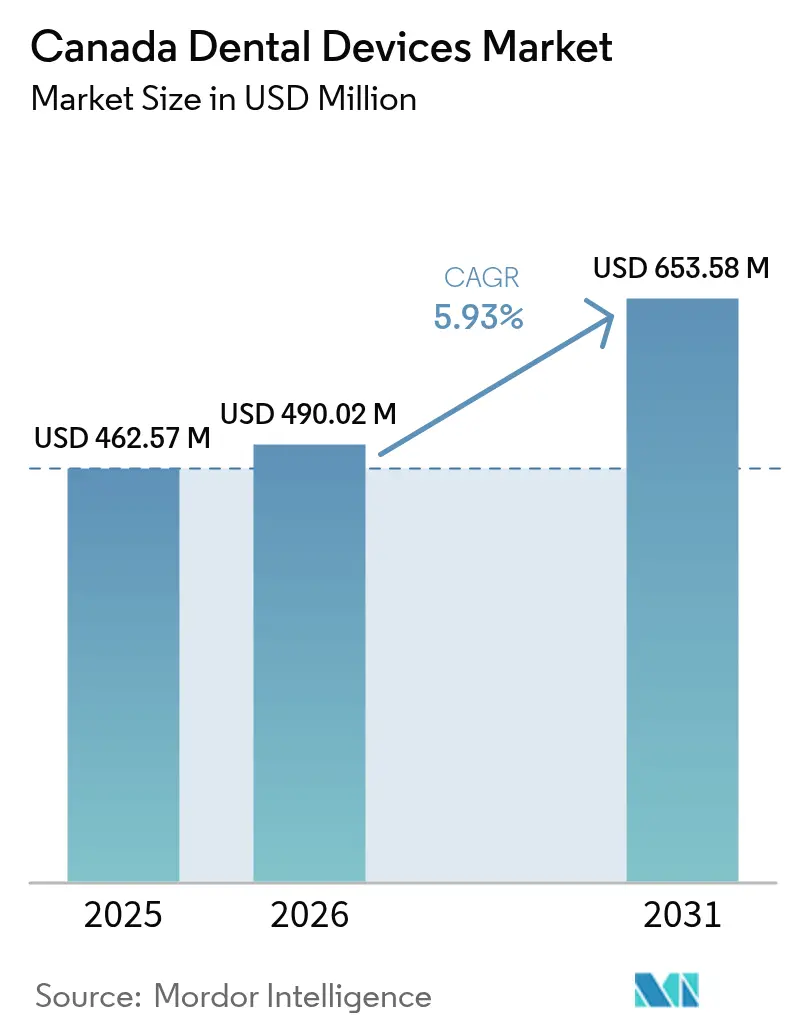

| Tamaño del mercado en el año base (2025) | 462.57 Millones de dólares |

| Tamaño del Mercado (2026) | 490.02 Millones de dólares |

| Tamaño del Mercado (2031) | 653.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.93% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos dentales de Canadá por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos dentales de Canadá crezca de USD 462,57 millones en 2025 a USD 490,02 millones en 2026, con una previsión de alcanzar USD 653,58 millones en 2031 a una CAGR del 5,93% durante el período 2026-2031.

El financiamiento sostenido del Plan Canadiense de Atención Dental (CDCP, por sus siglas en inglés) está canalizando el gasto hacia imágenes digitales, sillas ergonómicas y software con capacidad de IA, acortando los ciclos de reemplazo. Dentalcorp y otras cadenas están estandarizando plataformas integradas, presionando a los proveedores de productos individuales mientras recompensan a los proveedores de soluciones completas. La implementación gradual del CDCP estabiliza el flujo de pedidos, lo que lleva a los fabricantes a almacenar más sistemas de gama media que se ajustan a los límites de honorarios federales. La caída de los valores residuales de los equipos analógicos está impulsando a las clínicas hacia modelos de arrendamiento y suscripción que incluyen el servicio. El crecimiento de la población de adultos mayores requiere atención compleja, impulsando la demanda de herramientas restauradoras y generando visitas recurrentes [1]Statistics Canada - "Factores asociados con el uso de los servicios de atención de salud bucodental entre los adultos mayores en Canadá." 19 de junio de 2024. . Las normas de calibración del Código de Seguridad 30 refuerzan la importancia de los contratos de mantenimiento, ampliando los ingresos basados en servicios. Las clínicas ahora negocian servicios integrados por adelantado para minimizar el riesgo de tiempo de inactividad, haciendo que el soporte postventa sea tan importante como las especificaciones del hardware.

Conclusiones clave del informe

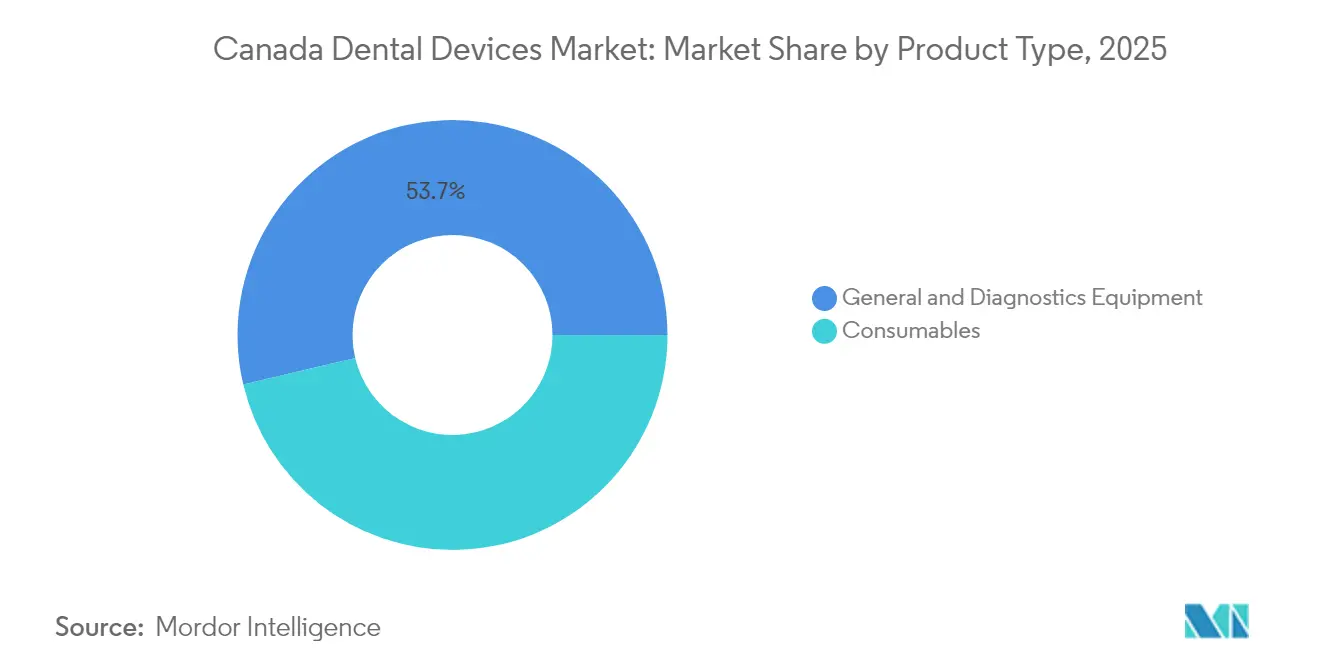

- Por tipo de producto, los dispositivos dentales capturaron el 53,70% de la participación del mercado de dispositivos dentales de Canadá en 2025, mientras que los consumibles dentales tienen previsto expandirse a la tasa más rápida, con una CAGR del 6,45% hasta 2031.

- Por tipo de tratamiento, los procedimientos prostodónticos mantuvieron el 42,85% de la participación del mercado de dispositivos dentales de Canadá en 2025, mientras que los tratamientos periodontales tienen previsto expandirse a la tasa más rápida, con una CAGR del 6,87% hasta 2031.

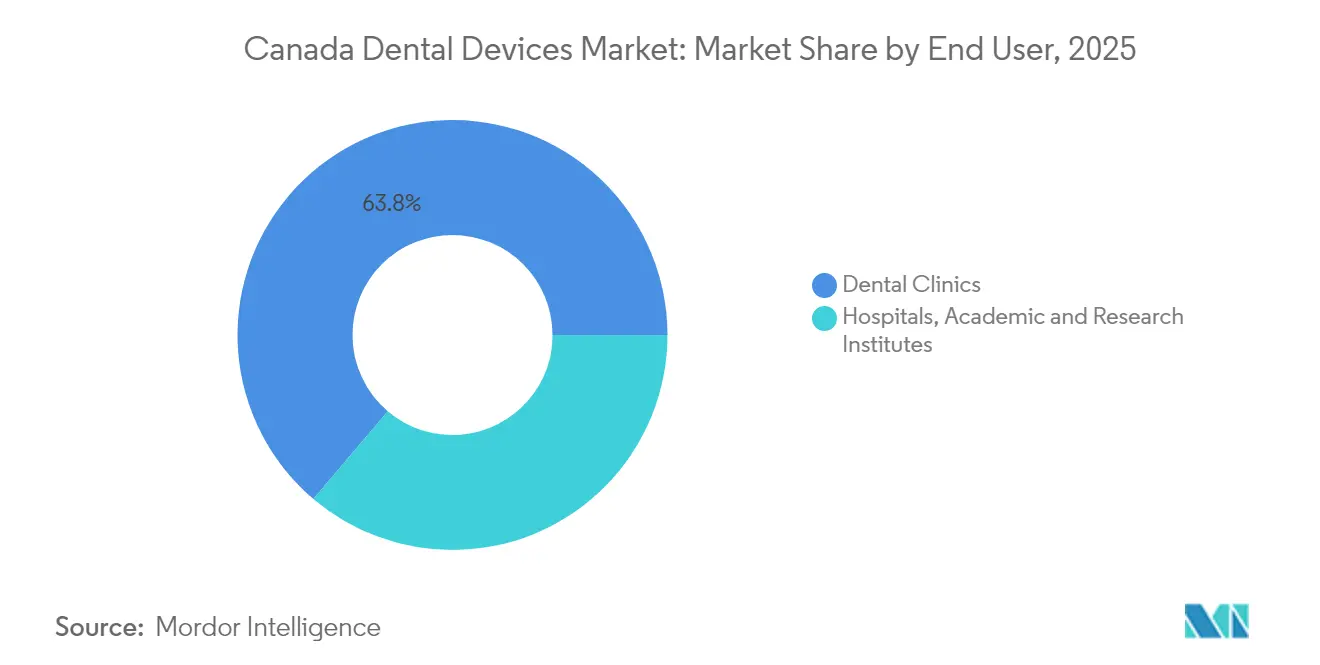

- Por usuario final, las clínicas dentales capturaron el 63,80% de la participación del mercado de dispositivos dentales de Canadá en 2025, mientras que los institutos académicos y de investigación tienen previsto expandirse a la tasa más rápida, con una CAGR del 6,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de dispositivos dentales de Canadá

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento de la población que incrementa el gasto en atención dental | +1.2% | Nacional, con concentración en Ontario, Quebec y Columbia Británica | Largo plazo (≥5 años) |

| Expansión del Plan Gubernamental de Atención Dental que impulsa la adopción de dispositivos | +2.0% | Nacional, con mayor impacto en las provincias con menor cobertura de seguro privado | Mediano plazo (≈3-4 años) |

| Creciente demanda de odontología estética en centros urbanos | +0.8% | Centros urbanos en Ontario, Columbia Británica, Alberta y Quebec | Mediano plazo (≈3-4 años) |

| Crecimiento de consultorios dentales grupales y cadenas corporativas que impulsan la adquisición | +0.7% | Nacional, con concentración en áreas urbanas y suburbanas | Mediano plazo (≈3-4 años) |

| Afluencia de dentistas formados en el extranjero que incrementa los volúmenes de procedimientos | +0.3% | Provincias rurales y con servicios deficientes, particularmente en el Atlántico canadiense y los territorios del norte | Corto plazo (≤2 años) |

| Adopción de flujos de trabajo de odontología digital por parte de las clínicas canadienses | +0.9% | Nacional, con mayor adopción en centros urbanos e instituciones académicas | Mediano plazo (≈3-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la población que incrementa el gasto en atención dental en todo Canadá

Una encuesta de Statistics Canada de 2024 muestra que el 72,5% de los adultos mayores realizaron una visita dental en el año anterior, un incremento impulsado por la cobertura de seguro bajo el CDCP. Las clínicas están solicitando sillas de bajo costo con reposabrazos reforzados, porque las limitaciones de movilidad han pasado de ser un criterio de diseño de nicho a uno generalizado. Los consultorios que atienden a adultos mayores combinan estas sillas con escáneres de tomografía computarizada de haz cónico, reconociendo que los casos geriátricos frecuentemente requieren diagnósticos integrales. Los proveedores de dispositivos ahora ofrecen garantías extendidas, reflejando la cautela de las clínicas ante el tiempo de inactividad por reparaciones.

Expansión del Plan Gubernamental de Atención Dental que impulsa la adopción de dispositivos

El CDCP asigna USD 13.000 millones en cinco años y ya cubre a más de dos millones de adultos mayores [2]Statistics Canada - "Factores asociados con el uso de los servicios de atención de salud bucodental entre los adultos mayores en Canadá." 19 de junio de 2024. El impulso en la inscripción está generando la sustitución de unidades panorámicas analógicas por sistemas digitales híbridos que gestionan un mayor volumen de trabajo. Los distribuidores están almacenando escáneres de gama media calibrados para ajustarse a los límites de honorarios del CDCP, una táctica que acelera la rotación de inventario. Las clínicas que añaden quirófanos multidisciplinarios para atender a niños y adultos con discapacidades están instalando sistemas de suministro universales que aceptan piezas de mano de cambio rápido, impulsando indirectamente las ventas de muebles modulares.

Creciente demanda de odontología estética en centros urbanos

Los consultorios metropolitanos en Toronto, Vancouver y Montréal reportan listas de espera crecientes para blanqueamiento dental y contorneado de tejidos blandos, lo que impulsa la rápida adopción de láseres de diodo y Er:YAG dj.mdpi.com. Aunque los procedimientos estéticos permanecen fuera de la cobertura de reembolso del CDCP, los mayores ingresos disponibles en zonas urbanas sostienen la demanda y animan a las clínicas a diferenciarse mediante tecnología. El marketing en redes sociales centrado en la capacidad láser está elevando las expectativas de los pacientes incluso para visitas rutinarias, impulsando a los consultorios de tamaño mediano hacia la renovación tecnológica. Los contratos de arrendamiento con cláusulas de actualización ofrecen una vía conveniente para mantener los dispositivos "nuevos de exposición" sin inmovilizar capital.

Crecimiento de consultorios dentales grupales y cadenas corporativas que impulsan la adquisición

La red de Dentalcorp supera ahora los 550 sitios, otorgándole ventaja de compras al por mayor que da forma a las estrategias de los proveedores. Las cadenas imponen listas de equipos estandarizadas que favorecen a los proveedores de cartera completa capaces de garantizar suministro nacional. La incorporación rápida de adquisiciones obliga a los compradores corporativos a seleccionar paquetes de radiografía listos para usar, acelerando el envío de paquetes llave en mano. Los consultorios independientes se enfrentan posteriormente a tiempos de espera más largos cuando los pedidos de cadenas consumen las primeras tiradas de producción, por lo que las oficinas más pequeñas están programando sus compras con mayor anticipación.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital de los equipos avanzados de imágenes y CAD/CAM | -0.8% | Áreas rurales y consultorios independientes a nivel nacional | Mediano plazo (≈3-4 años) |

| Reembolso limitado para procedimientos de implantes y estéticos | -0.5% | Nacional, con mayor impacto en las regiones de menores ingresos | Largo plazo (≥5 años) |

| Exposición de la cadena de suministro a retrasos fronterizos con EE. UU. y fluctuaciones cambiarias | -0.6% | Nacional, con mayor impacto en consultorios dependientes del inventario justo a tiempo | Corto plazo (≤2 años) |

| Vía regulatoria fragmentada para dispositivos personalizados impresos en 3D | -0.3% | Nacional, con mayor impacto en consultorios innovadores y laboratorios | Largo plazo (≥5 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los equipos avanzados de imágenes y CAD/CAM para clínicas pequeñas

Una unidad de tomografía computarizada de haz cónico puede costar cerca de USD 90.000, muy por encima de los ingresos brutos anuales de muchos consultorios rurales. El reembolso del CDCP promedia aproximadamente dos tercios de las tarifas provinciales de referencia, comprimiendo los márgenes en los servicios cubiertos. Los modelos de suscripción que agrupan hardware, software y servicio por una tarifa mensual única están ganando adeptos entre los propietarios individuales que necesitan tecnología pero carecen de reservas de efectivo. Los centros de salud comunitaria han comenzado a compartir furgonetas de imágenes móviles, lo que apunta a la aparición de un micro-mercado de alquiler entre iguales en regiones remotas.

Reembolso limitado para procedimientos de implantes y estéticos

La terapia con implantes y los trabajos puramente estéticos permanecen fuera de la cobertura del CDCP servicecanada.gc.ca. Los proveedores posicionan los motores de implantes y los láseres estéticos como generadores de reputación en lugar de fuentes inmediatas de ingresos, y los envíos de dispositivos se correlacionan más con los niveles de ingresos del vecindario que con el número de pacientes. Las clínicas de ingresos medios posponen dichas inversiones, ampliando la brecha tecnológica entre los centros urbanos y los municipios más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los consumibles superan el crecimiento de los dispositivos

El segmento de consumibles mantiene una participación del 46,30% del mercado de dispositivos dentales de Canadá en 2025 y se prevé que se expanda con una CAGR del 6,45% hasta 2031, impulsado por el crecimiento generado por el CDCP en aplicaciones de detartraje, barniz de flúor y selladores pediátricos. Las clínicas que se incorporan al programa se inclinan por artículos de un solo uso con tiempos de entrega cortos, lo que refleja una asignación de capital cautelosa mientras las políticas de reembolso se estabilizan. Los proveedores que agrupan guías de control de infecciones con sus envíos experimentan tasas de repetición de pedidos más altas, lo que indica que el valor educativo ahora influye en la lealtad de marca. Los paneles de control de logística digital que rastrean las fechas de vencimiento a nivel de lote se están convirtiendo en una solicitud estándar en los contratos con distribuidores.

La radiografía digital y los sistemas CAD/CAM de silla dominan colectivamente la mayor participación en el tamaño del mercado de dispositivos, aunque el crecimiento se modera a aproximadamente el 4,8% a medida que los adoptantes del primer ciclo concluyen sus actualizaciones. Los fabricantes enfatizan el rendimiento de baja dosis para satisfacer el Código de Seguridad 30, lo que indica que la conciencia sobre la radiación en los pacientes da forma a los discursos de marketing. Las superposiciones de IA impulsan las ventas secundarias de sensores porque los detectores convencionales carecen de puertos de integración, animando a las clínicas a renovar antes de lo que dictan los calendarios de amortización. Los fabricantes de sillas que añaden concentradores USB-C en los reposabrazos revelan que la conectividad de datos ya no es un extra premium sino una expectativa básica.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tratamiento: los procedimientos periodontales impulsan la innovación en dispositivos

Los procedimientos periodontales registran una CAGR pronosticada del 6,87%, más rápida que cualquier otra categoría de tratamiento, lo que refleja una mayor conciencia sobre los vínculos entre la inflamación de las encías y la salud cardiovascular. Las clínicas que amplían su oferta periodontal adquieren habitualmente raspadores ultrasónicos con puntas desechables, impulsando la demanda recurrente de consumibles junto con las ventas de hardware. Los láseres de tejidos blandos mejoran la comodidad del paciente y reducen el tiempo en el sillón, lo que permite un mayor volumen de trabajo diario en entornos urbanos donde los retrasos en las citas son comunes. El creciente énfasis en la terapia mínimamente invasiva sugiere una demanda futura de modalidades de láser de bajo calor.

La prostodoncia captura el 42,85% del tamaño del mercado de dispositivos dentales de Canadá en 2025, impulsada por pacientes de edad avanzada que optan por dentaduras postizas con soporte de implantes. Los escáneres de impresión digital eliminan los moldes convencionales y acortan los ciclos de fabricación de coronas, lo que lleva a los laboratorios dentales a invertir en unidades de fresado compatibles que elevan el gasto de capital en la cadena productiva. Los proveedores de ortodoncia se orientan hacia alineadores transparentes, impulsando a las clínicas a adquirir impresoras 3D para la producción de modelos internos, una oportunidad adyacente para los proveedores de resinas. Los volúmenes de endodoncia aumentan con el uso generalizado de limas rotatorias de control de torque, pero la menor intensidad de capital mantiene su contribución a los ingresos por detrás de la de los equipos de imagen.

Por usuario final: las instituciones académicas emergen como líderes de crecimiento

Las clínicas dentales representan el 63,80% de la participación del mercado de dispositivos dentales de Canadá en 2025 y continúan expandiéndose a una CAGR constante del 5,75% a medida que la inscripción en el CDCP incrementa las agendas de citas. Los nuevos quirófanos frecuentemente incorporan unidades de suministro multifunción compactas que conservan el espacio en planta y permiten el intercambio rápido de piezas de mano, lo que ilustra cómo la presión de utilización da forma al diseño de los consultorios. Los consultorios independientes en regiones sensibles a los costos recurren a sillas reacondicionadas, lo que apunta a una dinámica de mercado secundario que podría moderar las ventas de unidades nuevas si la oferta supera a la demanda. Las cámaras intraorales de alta definición combinadas con almacenamiento en la nube están acercándose cada vez más a la especificación básica, lo que plantea preguntas de cumplimiento en materia de privacidad de datos para los consultorios individuales.

Se proyecta que los institutos académicos y de investigación crecerán a una CAGR del 6,62%, impulsados por el financiamiento provincial destinado a ampliar la oferta de dentistas. Los laboratorios de simulación renovados instalan sillas ambidiestras y escáneres digitales para que los egresados ingresen al mercado laboral familiarizados con las tecnologías comunes, fomentando una lealtad de marca latente hacia los fabricantes de dispositivos. Los proyectos de investigación colaborativa sobre detección temprana de caries, como el sistema de radiometría fototérmica "Canary", atraen el patrocinio de la industria, alimentando un ciclo de retroalimentación entre el mundo académico y los proveedores. Los hospitales dentales, aunque menores en número, alinean sus adquisiciones con la atención multidisciplinaria, solicitando microscopios quirúrgicos y unidades de tomografía computarizada de haz cónico conjuntamente para respaldar intervenciones maxilofaciales complejas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Ontario, Quebec y Columbia Británica concentran más de la mitad de las ventas de dispositivos dentales de Canadá, impulsadas por poblaciones densas, múltiples escuelas de odontología y ecosistemas de capital de riesgo bien financiados que aceleran la adopción de imágenes con mejoras de IA. Los proveedores habitualmente pilotan nuevos productos en el Gran Toronto, donde el alto volumen de pacientes proporciona una retroalimentación rápida, y los lanzamientos exitosos se extienden a nivel nacional en el transcurso de dos ciclos fiscales. Este enfoque urbano establece estándares tecnológicos que los consultorios rurales se sienten obligados a igualar, elevando progresivamente el nivel de referencia nacional para los dispositivos de silla.

El resto de Canadá muestra patrones divergentes. Alberta, Saskatchewan y Manitoba están aumentando su participación a medida que unas finanzas domésticas más sólidas y los programas de subsidios rurales impulsan las adquisiciones de láseres e imágenes básicas, aunque la menor densidad de dentistas mantiene ciclos de reemplazo más largos fuera de las ciudades principales. Las provincias atlánticas y los territorios del norte reciben el mayor impulso del CDCP; la baja penetración de los seguros privados y un Fondo de Acceso a la Salud Bucal de USD 250 millones impulsan la demanda de diagnósticos portátiles y resistentes adecuados para climas adversos. Los proyectos piloto de teledentistería y las afluencias estacionales de turistas alimentan aún más el interés en equipos de imagen compactos con batería y alquileres de dispositivos a corto plazo.

Panorama competitivo

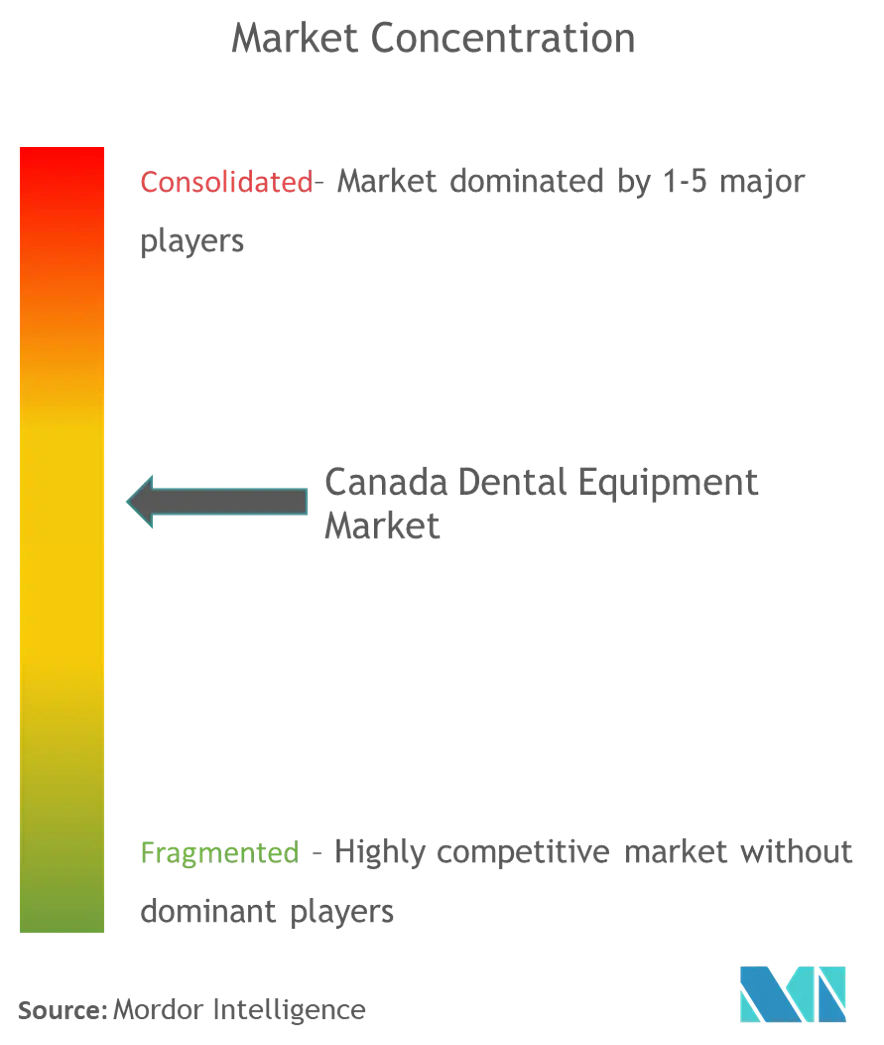

La industria de dispositivos dentales de Canadá está moderadamente concentrada, con líderes mundiales como Dentsply Sirona y Envista compitiendo junto a especialistas nacionales ágiles. Las cadenas corporativas, incluida Dentalcorp, aseguran contratos de servicio nacionales bilingües que fijan a los proveedores preferidos durante ciclos de varios años, elevando las barreras de entrada para los fabricantes más pequeños y reduciendo los costos unitarios mediante pedidos en volumen. Estos acuerdos agrupan cada vez más formación presencial y mantenimiento, reforzando el valor de las carteras integradas y completas frente a los productos individuales.

La competencia también se intensifica en torno a las capas de software habilitadas por IA que se integran a los sensores existentes; las empresas emergentes aprovechan los ciclos de desarrollo rápido para superar en innovación el ritmo de renovación de hardware de cinco años, presionando a las empresas establecidas a abrir sus API o realizar adquisiciones para mantenerse relevantes. La actualización de 2024 del Reglamento de Dispositivos Médicos de Health Canada incrementó los requisitos de documentación, favoreciendo a los proveedores capaces de absorber los costos de cumplimiento en múltiples mercados. La interoperabilidad con los portales provinciales de salud electrónica ha surgido como un criterio de compra decisivo, desplazando parte del poder de negociación hacia los proveedores de software que garantizan un flujo de datos sin interrupciones. Las oportunidades de nicho persisten en sillas pediátricas ligeras y modelos geriátricos de alta carga alineados con las prioridades del CDCP, aunque pocas empresas ofrecen aún líneas de plataforma dual.

Líderes de la industria de dispositivos dentales de Canadá

3M

Dentsply Sirona

Carestream Health

A-Dec Inc.

Patterson Companies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: VideaHealth recaudó USD 40 millones para escalar su plataforma de diagnóstico de IA en todo Canadá; los primeros adoptantes citan una interpretación más rápida de las radiografías y flujos de trabajo de presentación de reclamaciones más ágiles.

- Noviembre de 2024: Employment and Social Development Canada anunció que el CDCP ha financiado atención para más de un millón de pacientes, lo que llevó a las clínicas a ampliar sus horarios nocturnos para absorber los retrasos en las citas.

- Mayo de 2024: Dentalcorp integró consultorios adicionales, lo que desencadenó actualizaciones de equipos en todo el sistema que refuerzan la coherencia de marca.

Alcance del informe del mercado de dispositivos dentales de Canadá

Los instrumentos dentales son herramientas utilizadas por los profesionales de la odontología para proporcionar tratamiento dental. Incluyen herramientas para examinar, manipular, tratar, restaurar y extraer dientes y las estructuras orales circundantes. Los instrumentos estándar son los utilizados para examinar, restaurar y extraer dientes y manipular tejidos.

| Equipos generales y de diagnóstico | Láser dental | Láseres de tejidos blandos |

| Láseres de tejidos duros | ||

| Equipos de radiología | Equipos de radiología extraoral | |

| Equipos de radiología intraoral | ||

| Silla y equipo dental | ||

| Otros equipos generales y de diagnóstico | ||

| Consumibles dentales | Biomateriales dentales | |

| Implantes dentales | ||

| Coronas y puentes | ||

| Otros consumibles dentales | ||

| Otros dispositivos dentales | ||

| Ortodóntico |

| Endodóntico |

| Periodontal |

| Prostodóntico |

| Hospitales dentales |

| Clínicas dentales |

| Institutos académicos e institutos de investigación |

| Por producto | Equipos generales y de diagnóstico | Láser dental | Láseres de tejidos blandos |

| Láseres de tejidos duros | |||

| Equipos de radiología | Equipos de radiología extraoral | ||

| Equipos de radiología intraoral | |||

| Silla y equipo dental | |||

| Otros equipos generales y de diagnóstico | |||

| Consumibles dentales | Biomateriales dentales | ||

| Implantes dentales | |||

| Coronas y puentes | |||

| Otros consumibles dentales | |||

| Otros dispositivos dentales | |||

| Por tratamiento | Ortodóntico | ||

| Endodóntico | |||

| Periodontal | |||

| Prostodóntico | |||

| Por usuario final | Hospitales dentales | ||

| Clínicas dentales | |||

| Institutos académicos e institutos de investigación | |||

Preguntas clave respondidas en el informe

¿Cuál es la CAGR proyectada para el mercado de dispositivos dentales de Canadá entre 2026 y 2031?

Se espera que la industria se expanda a una CAGR del 5,93%, impulsada por el financiamiento del CDCP y una población envejeciente.

¿Cuál es el tamaño actual del mercado de dispositivos dentales de Canadá?

El tamaño del mercado de dispositivos dentales de Canadá es de USD 490,02 millones en 2026 y se proyecta que alcance USD 653,58 millones en 2031.

¿Cómo influye el Plan Canadiense de Atención Dental en la adquisición de dispositivos?

El CDCP amplía la cobertura de seguro, lo que lleva a las clínicas a invertir en imágenes, sillas ergonómicas y flujos de trabajo digitales para gestionar el creciente volumen de pacientes.

¿Por qué los dispositivos periodontales experimentan un crecimiento rápido?

El enfoque clínico en los vínculos entre la salud de las encías y las enfermedades sistémicas impulsa la demanda de raspadores ultrasónicos y láseres de tejidos blandos.

¿Qué provincias dominan el tamaño del mercado de dispositivos dentales de Canadá?

Ontario, Quebec y Columbia Británica concentran colectivamente la mayor participación, impulsadas por poblaciones densas y múltiples escuelas de odontología.

¿Qué modelos de financiamiento ayudan a las clínicas pequeñas a adoptar tecnología avanzada?

Los modelos de suscripción y arrendamiento que agrupan hardware, software y mantenimiento en cuotas mensuales predecibles están siendo ampliamente adoptados entre los consultorios independientes.

Última actualización de la página el: