Tamaño y Participación del Mercado de Plataformas de Datos Autónomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Datos Autónomas por Mordor Intelligence

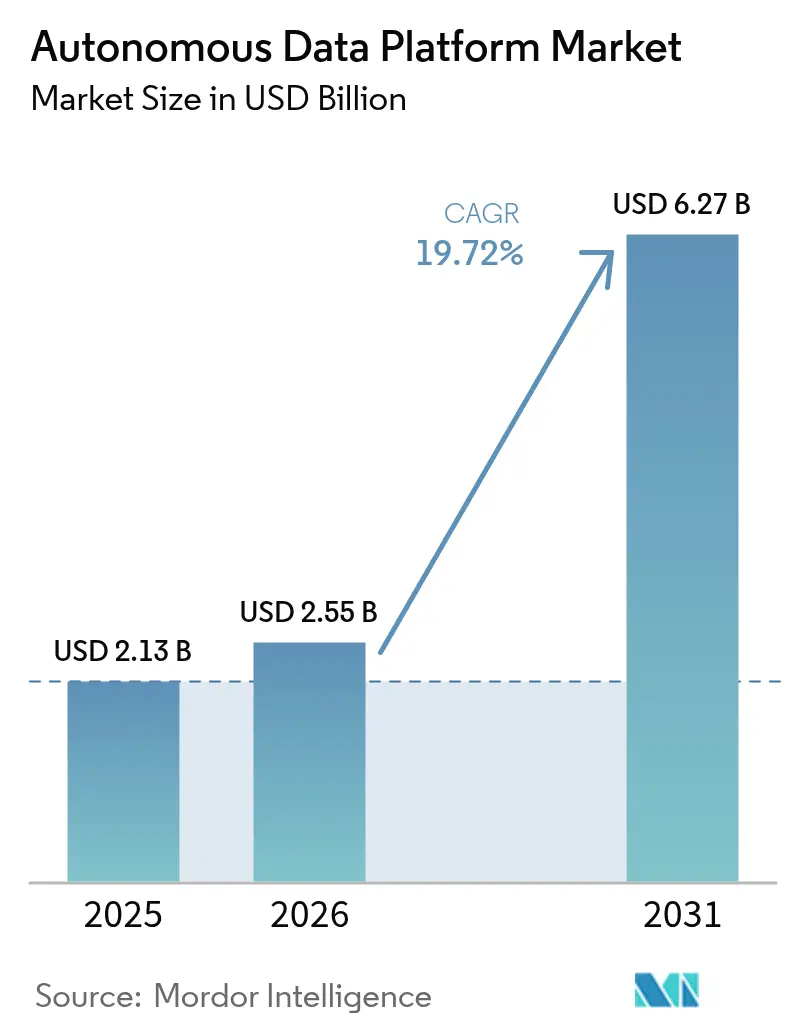

Se espera que el tamaño del mercado de plataformas de datos autónomas crezca de USD 2,13 mil millones en 2025 a USD 2,55 mil millones en 2026 y se prevé que alcance USD 6,27 mil millones en 2031 a una CAGR del 19,72% durante 2026-2031. Esta trayectoria de crecimiento muestra cómo las empresas están transitando desde pilas de datos ajustadas manualmente hacia operaciones completamente autónomas con enfoque en IA que reducen la intervención humana en el almacenamiento, la optimización y la gestión del ciclo de vida. Los hiperescaladores de nube han convertido la autonomía en una característica central de sus carteras de infraestructura, permitiendo a los usuarios aprovisionar, gobernar y escalar bases de datos sin habilidades especializadas. La caída de los costes de almacenamiento permite ahora a las empresas mantener en línea datos históricos a escala de petabytes, mejorando la precisión de los modelos y los análisis de series temporales con presupuestos manejables. Al mismo tiempo, las leyes regionales de soberanía de datos obligan a las organizaciones a diseñar estrategias de replicación multirregional, generando demanda de plataformas que ofrezcan rendimiento de baja latencia sin dejar de aplicar controles de residencia. La intensidad competitiva aumenta a medida que los proveedores de bases de datos consolidados, los especialistas en casas de lagos y los hiperescaladores compiten por incorporar ajuste automatizado del rendimiento, funciones de autocorrección y copilotos integrados de IA generativa que democratizan las tareas complejas.

Conclusiones Clave del Informe

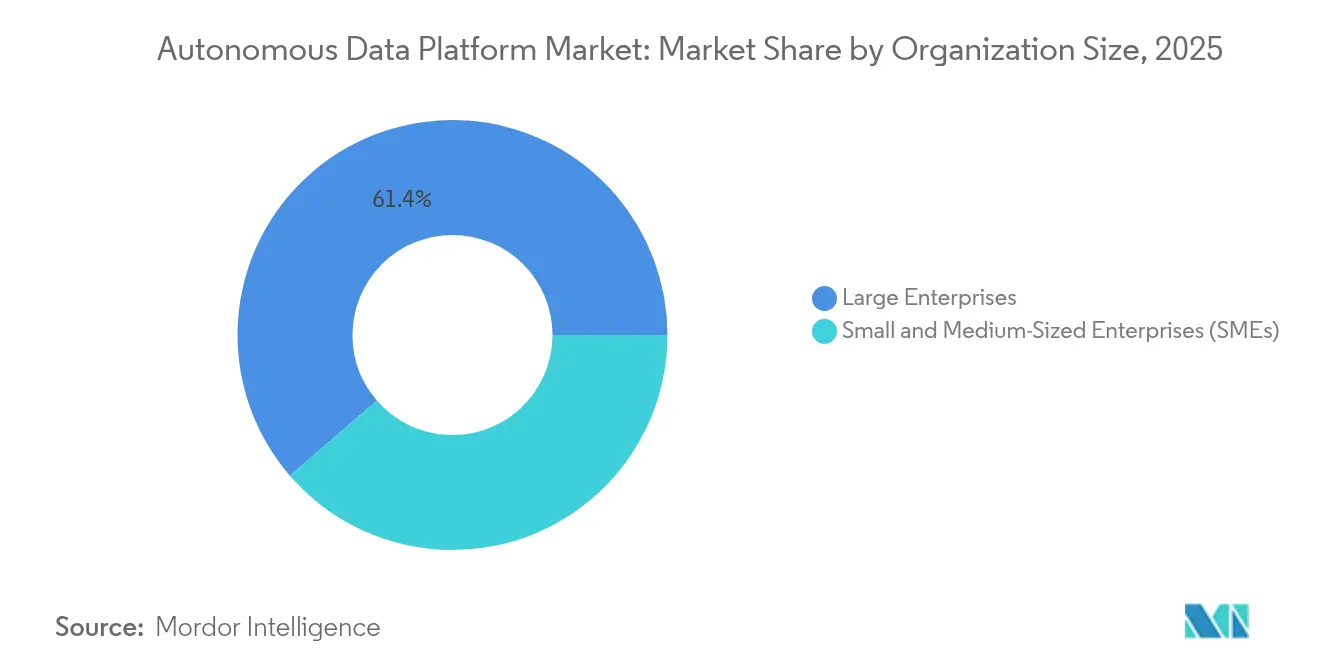

- Por tamaño de organización, las grandes empresas mantuvieron el 61,35% de la participación del mercado de plataformas de datos autónomas en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 25,18% hasta 2031.

- Por tipo de implementación, el segmento de nube pública capturó el 53,20% de la cuota de ingresos en 2025; se prevé que las configuraciones híbridas se expandan a una CAGR del 28,14% hasta 2031.

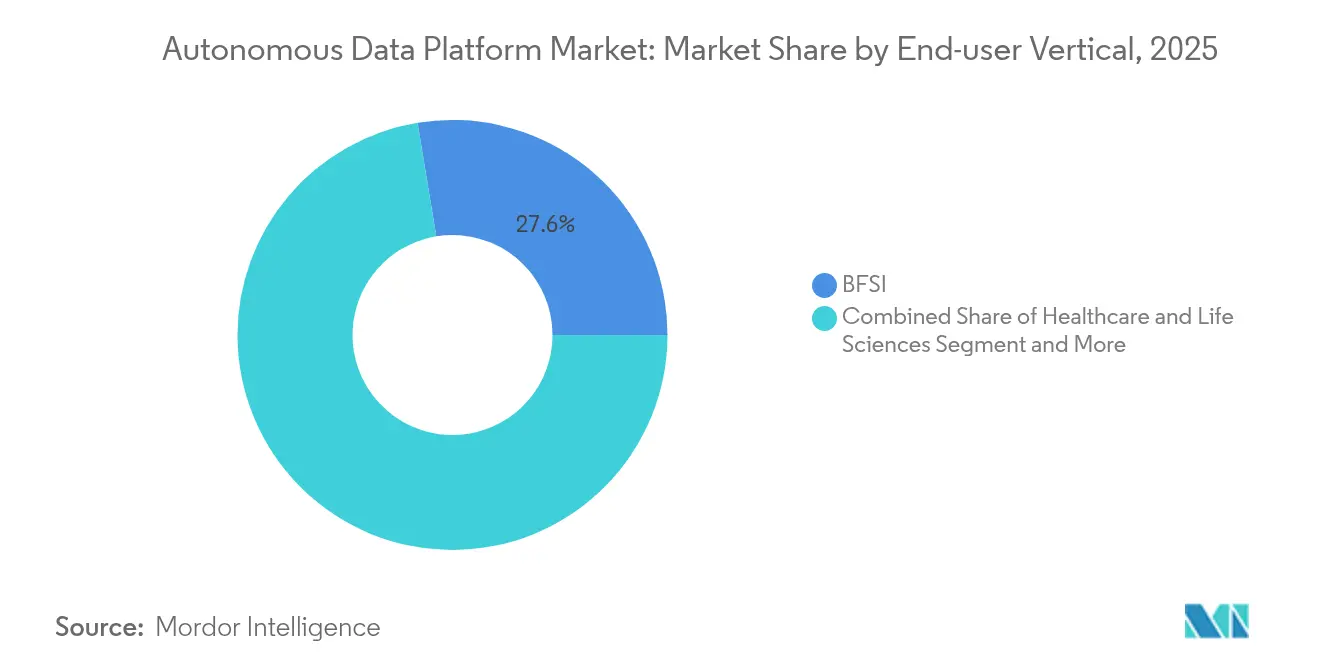

- Por vertical de usuario final, la banca, los servicios financieros y los seguros lideraron con una participación del 27,60% del tamaño del mercado de plataformas de datos autónomas en 2025, mientras que la salud y las ciencias de la vida crecen a una CAGR del 24,61% hasta 2031.

- Por componente, las ofertas de plataforma y solución representaron una participación del 69,20% en 2025, mientras que los servicios gestionados se expanden a una CAGR del 26,29% hasta 2031.

- Por tipo de datos, el procesamiento de datos no estructurados comandó una participación del 56,30% del tamaño del mercado de plataformas de datos autónomas en 2025, y las cargas de trabajo semiestructuradas aumentan a una CAGR del 29,76% hasta 2031.

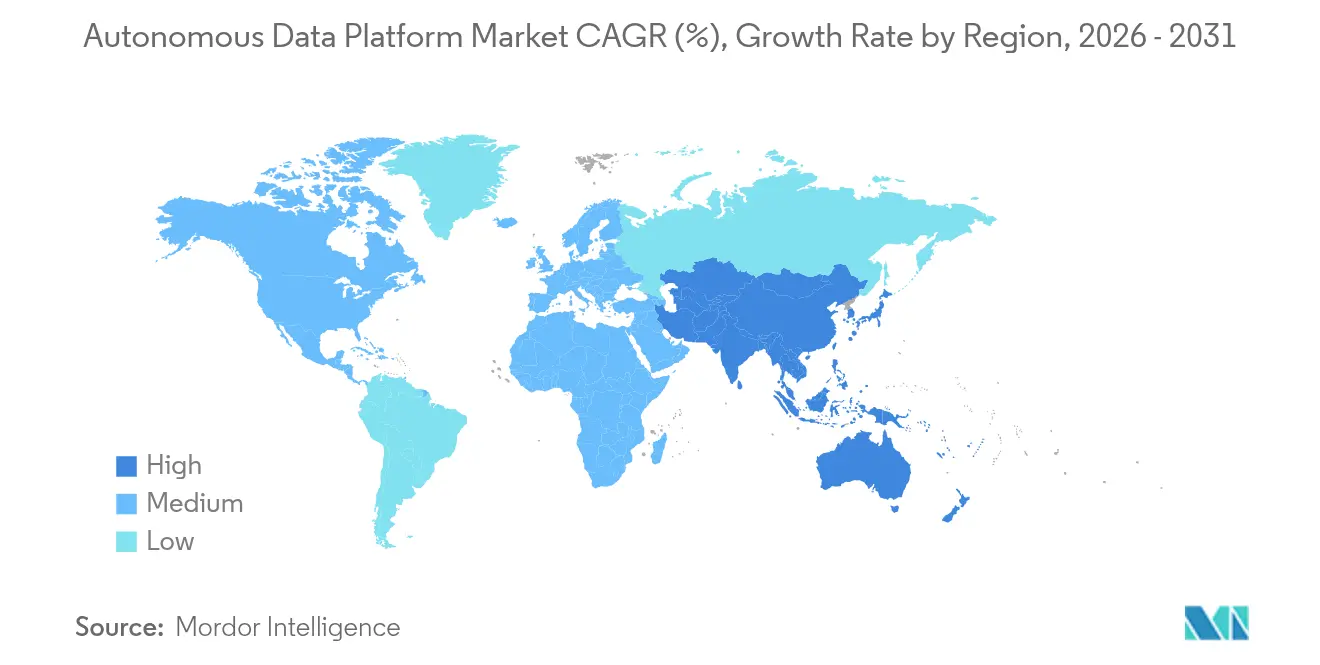

- Por geografía, América del Norte lideró con una participación de ingresos del 40,60% en 2025; la región de Asia-Pacífico está en camino de lograr una CAGR del 22,54% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataformas de Datos Autónomas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategias de operaciones de datos con enfoque en IA adoptadas por hiperescaladores de nube | 4.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida caída en el coste de almacenamiento de datos que permite la ingestión a escala de petabytes | 3.80% | Global, con beneficio particular para los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente tendencia empresarial hacia arquitecturas de malla de datos y tejido de datos | 3.10% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Normativas obligatorias de residencia de datos y nube soberana en Europa y Asia-Pacífico | 2.90% | Europa y Asia-Pacífico como núcleo, con proyección hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Integración de copilotos de IA generativa para la ingeniería de datos con poco código | 2.70% | Global, con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Aceleradores de análisis empaquetados específicos por sector (banca, ciencias de la vida) | 2.10% | Global, con concentración específica por sector | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrategias de operaciones de datos con enfoque en IA adoptadas por hiperescaladores de nube

Los proveedores de nube han comenzado a incorporar optimización autónoma, autoparches y autoescalado directamente en los servicios de línea base. Amazon destinó USD 100 mil millones a la infraestructura de IA de AWS en 2025, señalando que la autonomía es ahora un requisito fundamental para las operaciones de datos a gran escala. La asociación de Snowflake con NVIDIA pone las herramientas especializadas de recuperación e inferencia disponibles dentro de la plataforma de datos, eliminando la brecha tradicional entre almacenamiento y ejecución de modelos. Los ingresos de la base de datos autónoma de Oracle saltaron un 104% interanual en el año fiscal 2025 a medida que las empresas abandonaron la optimización manual en favor de servicios de autoajuste en tiempo real. Estos avances reducen los costes de administración y acortan los ciclos de análisis de horas a minutos, permitiendo a los equipos de primera línea ejecutar experimentos en vivo sobre conjuntos de datos de nivel productivo. [1]Jordan Novet, "Las acciones de Oracle suben un 8% al superar las estimaciones de ganancias e ingresos," CNBC, cnbc.com

Rápida caída en el coste de almacenamiento que permite la ingestión a escala de petabytes

Las Academias Nacionales proyectan que la capacidad de almacenamiento instalada superará los 26,3 zettabytes en 2030, mientras el coste por terabyte continúa bajando. Las empresas pueden ahora mantener en línea archivos históricos de vídeo, sensores y documentos, aumentando la precisión de los modelos de IA sin presupuestos prohibitivos. La investigación de Western Digital muestra que las unidades de disco duro aún ofrecen un coste total de propiedad favorable para datos masivos, por lo que las empresas mantienen lagos de nivel frío sin sacrificar el margen. TELUS migró 14 petabytes a Google BigQuery, eliminó el 30% de datos obsoletos y optimizó 200 canalizaciones que alimentan nuevos casos de uso de IA generativa. Las menores barreras de almacenamiento impulsan el mercado de plataformas de datos autónomas hacia una ingestión siempre activa que alimenta sistemas predictivos e IA multimodal. [2]Google Cloud, "Estudio de Caso de Telus," cloud.google.com

Creciente tendencia empresarial hacia arquitecturas de malla de datos y tejido de datos

Las empresas están desmantelando los almacenes centralizados y delegando la propiedad a los equipos de dominio que tratan "los datos como un producto". Siemens construyó una malla empresarial sobre Snowflake que acelera la innovación y mantiene la gobernanza centralizada pero ágil. Los fabricantes alemanes informan que las canalizaciones tradicionales de extracción, transformación y carga (ETL) no pueden seguir el ritmo de la demanda de análisis en tiempo real, lo que fuerza un cambio cultural además de las actualizaciones tecnológicas. ABB unificó 40 sistemas de planificación de recursos empresariales (ERP) dispares bajo una sola malla, desbloqueando ahorros y crecimiento de ingresos de varios millones de dólares. Con los datos distribuidos entre líneas de negocio, las plataformas autónomas deben autodescubrir metadatos, autocatalogar activos y aplicar políticas en el borde.

Normativas obligatorias de soberanía en Europa y Asia-Pacífico

La Ley de Datos de la UE impone portabilidad en la nube y salidas sin coste para 2027, reformando los criterios de selección de proveedores. La Ley de Protección de Datos Personales Digitales de India y la propuesta de Ley Básica de IA de Japón añaden capas regionales que obligan a la replicación local, la auditoría y la aplicación de políticas. Amazon invertirá AU$20 mil millones para construir centros de datos en Australia hasta 2029, lo que refleja cómo los hiperescaladores persiguen regiones conformes con las normativas. Las empresas que dominan la gobernanza multirregional obtienen una entrada más rápida al mercado y una menor fricción regulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de habilidades persistente para la orquestación de IA compuesta y operaciones de aprendizaje automático (MLOps) | -2.80% | Global, particularmente aguda en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento de las tarifas de salida de nube que afectan al coste total de propiedad | -2.10% | Global, con mayor impacto en implementaciones multi-nube | Corto plazo (≤ 2 años) |

| Deuda de seguridad persistente derivada de canalizaciones ETL heredadas | -1.90% | América del Norte y Europa, con concentración de sistemas heredados | Mediano plazo (2-4 años) |

| Preocupaciones sobre la dependencia de proveedores que obstaculizan la portabilidad multi-nube | -1.60% | Global, afectando a los segmentos de grandes empresas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de habilidades persistente para la orquestación de IA compuesta y operaciones de aprendizaje automático (MLOps)

Los sistemas autónomos de extremo a extremo requieren habilidades especializadas que abarcan arquitecturas distribuidas, gobernanza de modelos y transmisión en tiempo real. Programas de actualización de competencias como el campo de entrenamiento de operaciones de aprendizaje automático (MLOps) de IVADO intentan reducir la brecha, pero la demanda sigue superando a la oferta. Una empresa del Fortune 100 del sector sanitario recurrió a especialistas de TrueFoundry para implementar más de 30 casos de uso de modelos de lenguaje de gran escala (LLM), reduciendo el tiempo de obtención de valor pero subrayando la dependencia de la fuerza laboral en talento externo. Sin experiencia interna, las organizaciones luchan por operacionalizar las funciones autónomas a escala, lo que frena el retorno sobre la inversión y el ritmo de adopción.

Aumento de las tarifas de salida de nube que afectan al coste total de propiedad

Las grandes transferencias de datos entre nubes pueden duplicar los costes operativos, especialmente para las cargas de trabajo de entrenamiento de IA que mueven terabytes a diario. Google eliminó las tarifas de salida para las salidas de clientes, pero los cargos de AWS y Azure persisten. Oracle ofrece 10 TB gratuitos al mes, posicionándose como una alternativa de menor coste para arquitecturas multi-nube. Cuando las tarifas superan el gasto en cómputo, los arquitectos pueden colocar las cargas de trabajo de manera subóptima, reduciendo las ganancias de rendimiento que promete la autonomía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Organización: Las PYMES Impulsan la Democratización de la Plataforma

Las grandes empresas generan actualmente la mayor parte de los ingresos con una participación de mercado del 61,35%, sin embargo, las pequeñas y medianas empresas impulsan la expansión más rápida del mercado de plataformas de datos autónomas. Se proyecta que el tamaño del mercado de plataformas de datos autónomas atribuible a las PYMES se amplíe rápidamente gracias a los copilotos de lenguaje natural que reemplazan las interfaces con uso intensivo de código. El asistente de transformación de Prophecy permite a los equipos funcionales de marcas orientadas al consumidor orquestar flujos de datos sin cuellos de botella de ingeniería. Mientras tanto, las megaempresas dependen de implementaciones federadas de malla de datos en geografías y unidades de negocio, impulsando implementaciones de gobernanza complejas que sostienen los flujos de licencias empresariales de los proveedores de plataformas.

Las PYMES ven las herramientas de datos autónomas como un igualador que acorta los ciclos de innovación. Casos de estudio como la implementación de F45 Training con Fiveonefour ilustran retornos tangibles, reportando reducciones de costes del 50% y ciclos de desarrollo 10 veces más rápidos en canalizaciones de análisis de consumidores. A medida que se difunden los niveles de precios accesibles, el mercado de plataformas de datos autónomas gana una base de clientes de larga cola más amplia, lo que desafía a los proveedores a mantener la usabilidad mientras preservan la funcionalidad empresarial avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Implementación: Las Configuraciones Híbridas Abordan los Requisitos de Soberanía

Los servicios de nube pública representan la mayor parte del gasto actual, sin embargo, los modelos híbridos se expanden a un ritmo que reformula el mercado de plataformas de datos autónomas. Las preocupaciones de soberanía y la optimización del rendimiento llevan a las empresas a mantener las cargas de trabajo sensibles en las instalaciones mientras trasladan el análisis y el entrenamiento de IA a recursos públicos escalables. La migración por fases de la plataforma de datos de Deutsche Bank combinó sistemas locales con servicios de Google Cloud para 20 millones de clientes, demostrando el valor de cumplimiento normativo del modelo híbrido.

Se prevé que el tamaño del mercado de plataformas de datos autónomas vinculado a implementaciones híbridas se acelere a medida que marcos como la Ley de Datos de la UE impongan portabilidad. La oferta nodal Cloud@Customer de Oracle atrae a empresas que buscan autonomía de nube pública dentro de instalaciones privadas, lo que indica que los planos de control independientes de la ubicación definirán el posicionamiento competitivo. El crecimiento de la nube privada pura se desacelera porque el hardware y las habilidades internas no pueden igualar la velocidad de innovación de la nube pública, empujando a las empresas hacia compromisos híbridos.

Por Vertical de Usuario Final: El Sector Salud se Acelera Mediante la Integración de IA

El sector BFSI sigue siendo el mayor adoptante individual con un 27,60%, sin embargo, la salud y las ciencias de la vida producen las trayectorias más pronunciadas en el mercado de plataformas de datos autónomas. Las instituciones bancarias emplean la puntuación de riesgo en tiempo real para cumplir con los mandatos de capital y liquidez cada vez más estrictos, mientras que líderes farmacéuticos como Sanofi utilizan casas de lagos autónomas para agilizar el análisis de datos clínicos del mundo real.

El crecimiento del sector sanitario se amplifica por los vastos archivos de imágenes, genómicos y de ensayos clínicos que se benefician del escalado autónomo y la gestión del ciclo de vida basada en políticas. Sanofi reportó análisis de descubrimiento de fármacos acelerado tras trasladar las cargas de trabajo a Snowpark, subrayando el apetito del sector por el cumplimiento normativo llave en mano y la elasticidad de cómputo. En consecuencia, los proveedores crean planos preparados para HIPAA y certificaciones de 21 CFR Parte 11 para ganar cuota a medida que el mercado de plataformas de datos autónomas se expande en los dominios regulados de ciencias de la vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: Los Servicios Gestionados Abordan los Desafíos de Complejidad

El software de plataforma aún captura la mayor parte del gasto, sin embargo, los servicios gestionados registran los ascensos más pronunciados porque muchas empresas externalizan operaciones que superan sus capacidades internas. Fidelity Investments opera cientos de modelos, pero advierte que la creatividad debe coexistir con la gobernanza, lo que inspira demanda de orquestación gestionada de operaciones de aprendizaje automático (MLOps). El tamaño del mercado de plataformas de datos autónomas atribuido a los servicios gestionados seguirá ampliándose a medida que las organizaciones prefieran contratos basados en resultados que garanticen umbrales de disponibilidad, latencia y coste.

Los proveedores responden agrupando las operaciones de ejecución con licencias de producto o asociándose con especialistas en servicios. La adquisición de data.world por parte de ServiceNow muestra cómo la catalogación, el linaje y la automatización del flujo de trabajo convergen bajo paraguas de servicio, ofreciendo una canalización de datos gestionada de principio a fin por un único proveedor. La diferenciación depende cada vez más de un valor medible, como los benchmarks de rendimiento y los ahorros financieros, en lugar de únicamente de las listas de características.

Análisis Geográfico

América del Norte comandó el 40,60% de la participación del mercado de plataformas de datos autónomas en 2025, respaldada por la adopción temprana de estrategias con enfoque en IA e inversiones sustanciales en centros de datos. Solo Amazon planea USD 150 mil millones para instalaciones adicionales que ejecutarán clústeres de GPU necesarios para modelos de lenguaje de gran escala. Los ingresos de infraestructura de Oracle aumentaron un 70% interanual en el año fiscal 2025 a medida que las empresas adoptaron bases de datos de autoajuste que cumplen con estrictos estándares de disponibilidad y cumplimiento normativo. Un ecosistema de capital de riesgo maduro financia startups especializadas enfocadas en observabilidad de datos, catalogación e IA en tiempo real, enriqueciendo aún más la pila tecnológica regional.

La región de Asia-Pacífico muestra la CAGR más rápida del 22,54%, impulsada por el marco de protección de datos de India y la propuesta de Ley Básica de IA de Japón, ambos que requieren plataformas estrictamente gobernadas pero favorables a la innovación. Los programas gubernamentales que financian la infraestructura pública digital acortan los ciclos de adquisición, permitiendo a las empresas adoptar soluciones autónomas de manera temprana en sus recorridos de modernización. Los hiperescaladores expanden rápidamente las zonas locales para cumplir con las normas de residencia, mientras que los proveedores de servicios regionales crean plataformas soberanas que se integran con nubes globales a través de API estandarizadas.

Europa sostiene el crecimiento a través del liderazgo en privacidad y la nueva Ley de Datos, que exige portabilidad independiente del proveedor. Los proveedores de plataformas responden con catálogos de formato abierto e innovaciones de intercambio de datos de copia cero para reducir la fricción de salida. La insistencia de la región en la explicabilidad y las pistas de auditoría favorece a las plataformas autónomas que incorporan el seguimiento de linaje y la gobernanza de modelos de IA de forma predeterminada. América del Sur, Oriente Medio y África se rezagan en la adopción actual, pero muestran altas carteras de proyectos a medida que los operadores de telecomunicaciones, bancos y agencias públicas persiguen hojas de ruta de nube primero que superan la infraestructura heredada.

Panorama Competitivo

La competencia se centra en un puñado de actores de gran escala que compiten con especialistas ágiles. Snowflake, Databricks, Oracle y las nubes de hiperescaladores invierten fuertemente en optimizadores autónomos, asistentes de IA generativa e interoperabilidad entre nubes. La cartera de patentes de Snowflake abarca la agregación adaptativa de consultas y el intercambio de copia cero, reforzando su visión de nube de datos. Databricks fusiona los análisis estructurados y no estructurados bajo la casa de lagos, mientras que Oracle pondera bases de datos con autoparches que se ejecutan en hardware dedicado y con seguridad reforzada.

La actividad de adquisiciones subraya la prima en las capacidades de IA diferenciadas. La compra planificada de Crunchy Data por parte de Snowflake tiene como objetivo integrar PostgreSQL completamente gestionado en su ecosistema, mientras que la intención de IBM de adquirir DataStax apunta a las características de búsqueda NoSQL y vectorial vitales para la generación aumentada por recuperación. El movimiento de ServiceNow por data.world combina la orquestación de flujos de trabajo con la catalogación, extendiendo la influencia de la plataforma más profundamente en los procesos operativos.

Las empresas emergentes se enfocan en la malla de datos, los aceleradores de dominio y la observabilidad. Muchas se posicionan como capas neutrales que se sitúan sobre los hiperescaladores, prometiendo una reducción de la dependencia de proveedores. Los registros de patentes sobre autoindexación, gestión de caché y reescritura de consultas que preserva la privacidad señalan una innovación perpetua. La competencia de precios se intensifica en torno a la compresión de almacenamiento y la colocación autónoma de cargas de trabajo, mientras que las discusiones de valor se desplazan hacia resultados medibles como el tiempo hasta el conocimiento y el coste por consulta en lugar de la capacidad bruta. [4]Chris Zeoli, "Las plataformas de datos Snowflake y Databricks adquieren desarrolladores de modelos," DataGravity, datagravity.dev

Líderes de la Industria de Plataformas de Datos Autónomas

Amazon Web Services, Inc.

Microsoft Corporation

Snowflake Inc.

Oracle Corporation

Databricks, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Snowflake anunció un acuerdo para adquirir Crunchy Data con el fin de crear un servicio de PostgreSQL listo para empresas.

- Junio de 2025: Oracle reportó ingresos del cuarto trimestre del año fiscal 2025 de USD 15,9 mil millones con ingresos en la nube de USD 6,7 mil millones, prediciendo un crecimiento de la nube superior al 40% en el año fiscal 2026.

- Junio de 2025: Databricks proyectó ingresos anualizados de USD 3,7 mil millones con casi 50 clientes que gastan cada uno más de USD 10 millones.

- Mayo de 2025: ServiceNow adquirió data.world para ampliar las capacidades de catalogación y gobernanza.

Alcance del Informe Global del Mercado de Plataformas de Datos Autónomas

Una herramienta de datos autónoma analiza la infraestructura de macrodatos de un cliente específico para abordar problemas empresariales esenciales y garantizar un uso óptimo de la base de datos. Esto ayuda a las empresas a desarrollar y mejorar sus capacidades de gestión de datos. Están creadas específicamente para controlar y optimizar la infraestructura de macrodatos. Muchas empresas adoptan esta plataforma porque alienta al profesional de TI a gestionar los procesos de manera más eficiente.

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Medios de Comunicación y Telecomunicaciones |

| Gobierno y Sector Público |

| Manufactura |

| Plataforma / Solución | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Datos Estructurados |

| Datos Semiestructurados |

| Datos No Estructurados |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PYMES) | |||

| Por Tipo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Vertical de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Bienes de Consumo | |||

| Medios de Comunicación y Telecomunicaciones | |||

| Gobierno y Sector Público | |||

| Manufactura | |||

| Por Componente | Plataforma / Solución | ||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Tipo de Datos | Datos Estructurados | ||

| Datos Semiestructurados | |||

| Datos No Estructurados | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de plataformas de datos autónomas?

El mercado de plataformas de datos autónomas alcanzó USD 2,55 mil millones en 2026 y está en camino de llegar a USD 6,27 mil millones en 2031, registrando una CAGR del 19,72%.

¿Qué modelo de implementación crece más rápidamente?

Las configuraciones de nube híbrida se expanden a una CAGR del 28,14% a medida que las empresas equilibran la latencia, el coste y las obligaciones de soberanía de datos.

¿Por qué las empresas de salud y ciencias de la vida adoptan rápidamente las plataformas de datos autónomas?

Necesitan procesar grandes conjuntos de datos clínicos y genómicos de forma segura y rápida, impulsando una CAGR del 24,61% para el vertical hasta 2031.

¿Cómo influyen las normativas de soberanía en la elección de la plataforma?

Mandatos como la Ley de Datos de la UE requieren portabilidad sencilla y residencia de datos local, empujando a las empresas hacia proveedores con funciones de cumplimiento multirregional.

¿Qué papel juegan los servicios gestionados en la adopción?

Los servicios gestionados compensan la escasez de habilidades en operaciones de aprendizaje automático (MLOps) y gobernanza, creciendo a una CAGR del 26,29% a medida que las organizaciones buscan operaciones llave en mano.

¿Cuál es la mayor restricción técnica que obstaculiza una implementación más amplia?

Una brecha de habilidades persistente en la orquestación de IA compuesta y operaciones de aprendizaje automático (MLOps) distribuidas ralentiza la capacidad empresarial para aprovechar la autonomía plena, reduciendo la CAGR general en un estimado del 2,8%.

Última actualización de la página el: