Tamaño y Participación del Mercado de P2P Car Sharing

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

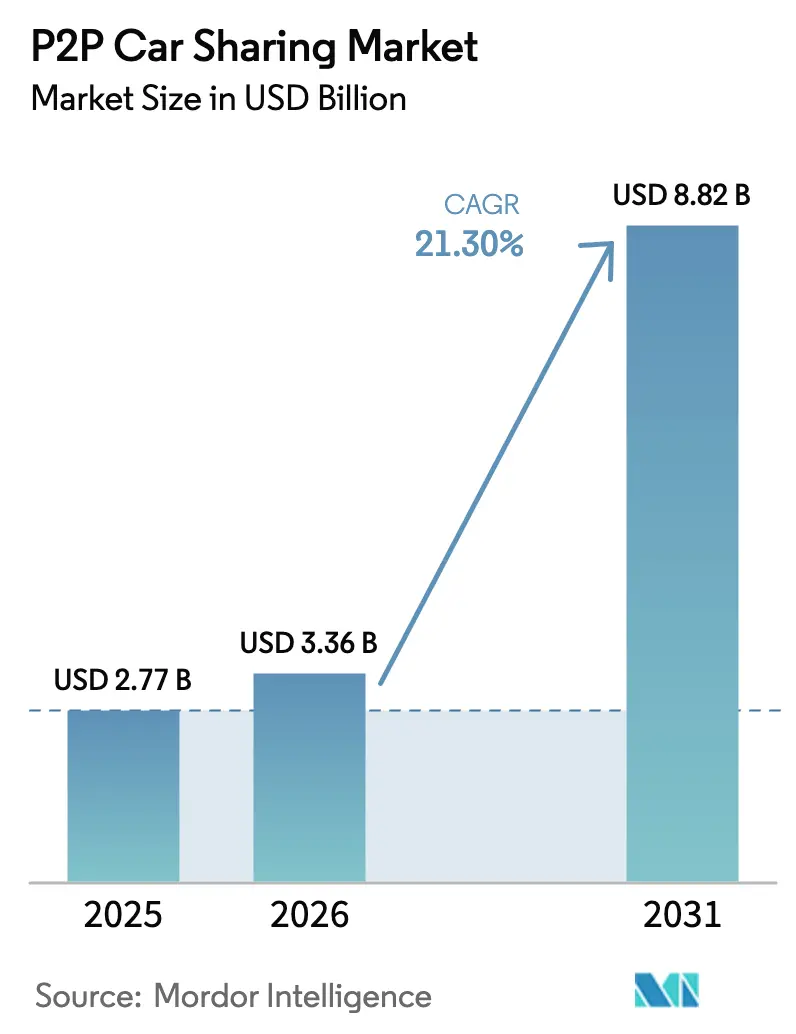

| Tamaño del Mercado (2026) | 3.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

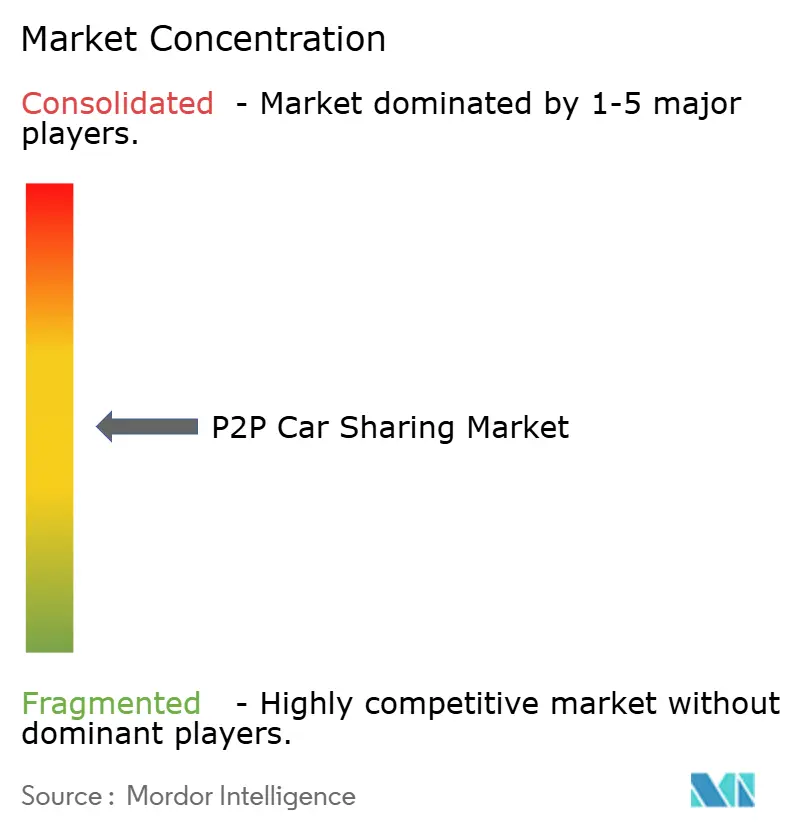

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de P2P Car Sharing por Mordor Intelligence

Se espera que el tamaño del mercado de P2P Car Sharing crezca de 2,77 mil millones de USD en 2025 a 3,36 mil millones de USD en 2026 y se prevé que alcance los 8,82 mil millones de USD en 2031 a una CAGR del 21,3% durante 2026-2031. La demanda está impulsada por residentes urbanos nativos digitales que prefieren el acceso a la propiedad, la abundante inversión de capital de riesgo que impulsa la expansión de las plataformas, y las regulaciones municipales que favorecen las flotas de bajas emisiones y alta utilización. La telemática basada en teléfonos inteligentes ha reducido las fricciones en la reserva y la entrega, permitiendo a las plataformas escalar internacionalmente sin grandes bases de activos fijos. Mientras tanto, el creciente congestionamiento del tráfico y el aumento de las tarifas de estacionamiento intensifican el atractivo de la movilidad flexible de pago por uso. Las estrategias competitivas se centran en seguros diferenciados, precios basados en datos y asociaciones con fabricantes de automóviles que garantizan el suministro de vehículos. De cara al futuro, se espera que los pilotos de conducción autónoma y las integraciones de vehículo a red profundicen las capacidades de las plataformas y abran flujos de ingresos adyacentes.

Conclusiones Clave del Informe

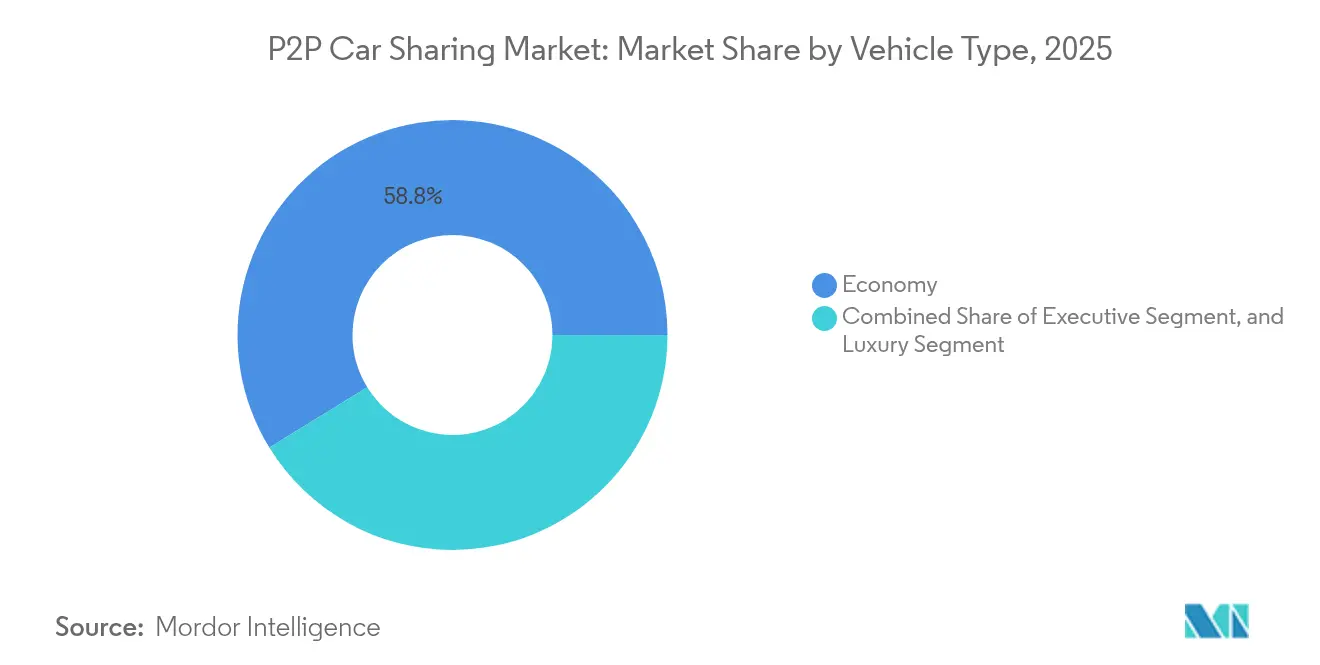

- Por tipo de vehículo, los modelos económicos capturaron el 58,77% de la participación del mercado de P2P Car Sharing en 2025, mientras que el segmento de lujo proyecta avanzar a una CAGR del 22,65% hasta 2031.

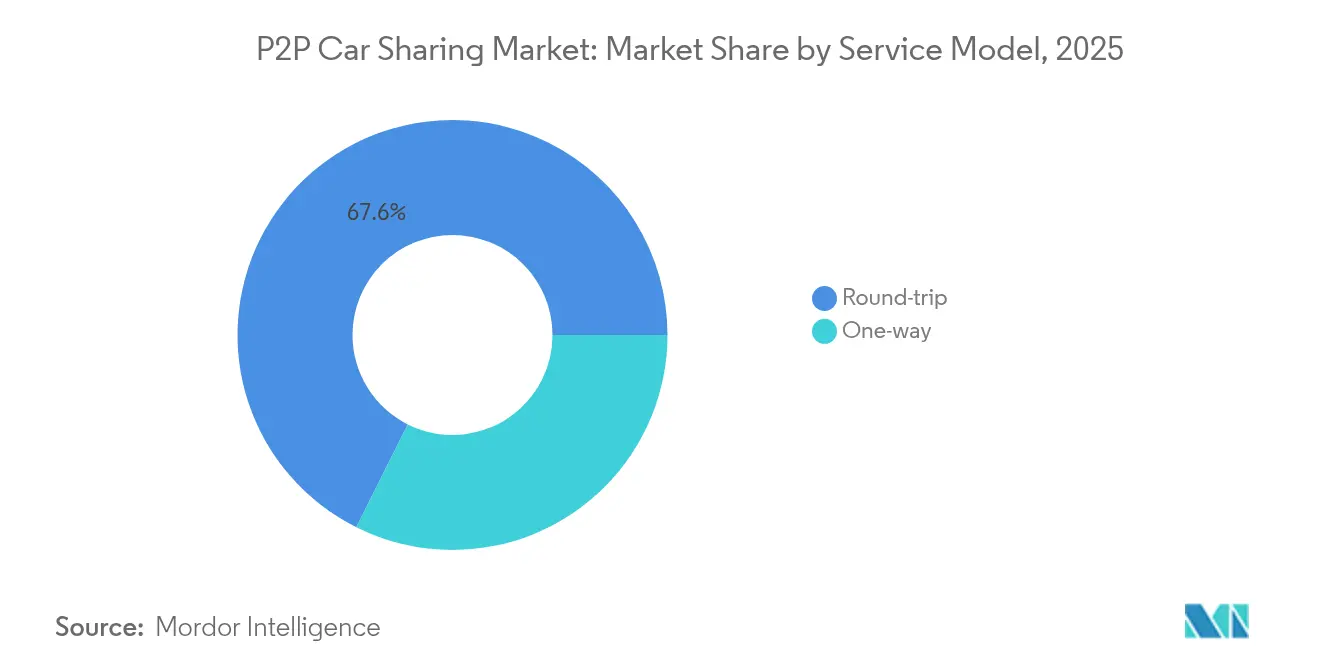

- Por modelo de servicio, la categoría de viaje de regreso al punto de origen mantuvo el 67,62% de la participación del mercado de P2P Car Sharing en 2025; los servicios de ida registran la CAGR prevista más alta del 23,40% hasta 2031.

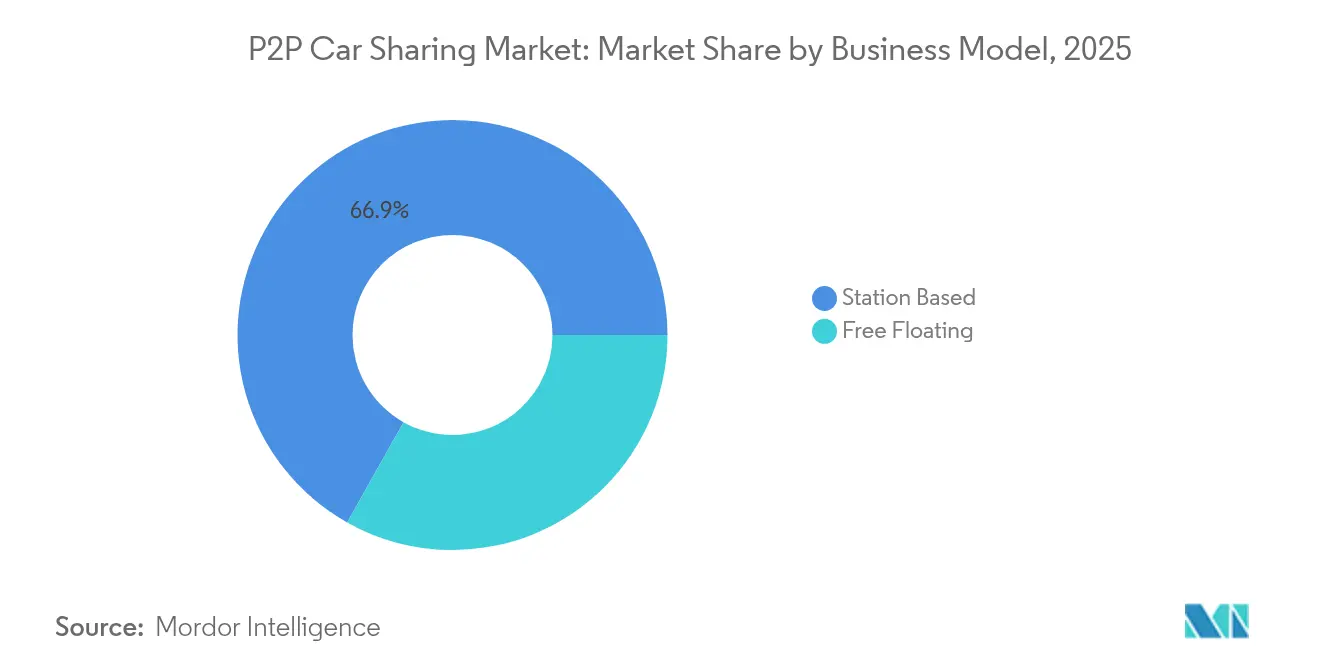

- Por modelo de negocio, las operaciones basadas en estaciones representaron el 66,85% del tamaño del mercado de P2P Car Sharing en 2025; se espera que las flotas flotantes libres se expandan a una CAGR del 25,10% durante 2026-2031.

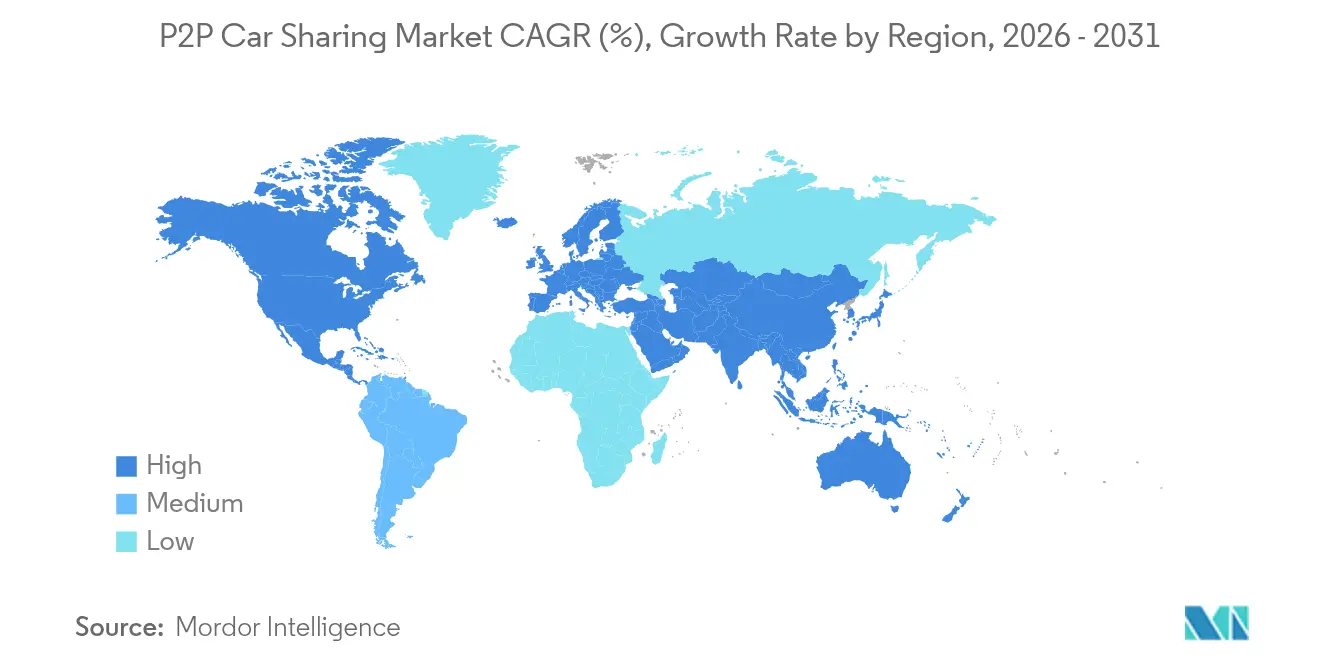

- Por región, Europa retuvo el 36,10% de los ingresos de 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 26,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de P2P Car Sharing

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la preferencia del cliente por el acceso sobre la propiedad | 6.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del costo de propiedad de vehículos | 4.8% | Global, particularmente agudo en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de zonas urbanas de bajas emisiones | 3.9% | Europa y Asia-Pacífico como núcleo, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Telemática habilitada por teléfonos inteligentes para alquileres seguros | 3.1% | Global, con adopción más rápida en mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas de P2P Car Sharing respaldados por fabricantes de automóviles | 2.4% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovaciones en seguros basados en el uso | 1.9% | América del Norte y Europa, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio en la preferencia del cliente por el acceso sobre la propiedad | 6.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Preferencia del Cliente por el Acceso sobre la Propiedad

Las cohortes de millennials y la Generación Z favorecen cada vez más los modelos de uso flexible, una tendencia amplificada en ciudades donde el estacionamiento mensual puede superar los 300 USD. La disposición a sustituir la propiedad es evidente en encuestas que muestran que un tercio de los europeos está dispuesto a abandonar los vehículos personales si las alternativas son abundantes. Las plataformas responden ofreciendo flotas especializadas —como SUV todoterreno o furgonetas de camping— que satisfacen necesidades de estilo de vida y refuerzan la fidelización del ecosistema. Este cambio de comportamiento amplía el mercado de P2P Car Sharing al convertir la curiosidad ocasional en uso habitual. A medida que las identidades digitales y los pagos móviles maduran, la incorporación de clientes se ha reducido a minutos, reforzando el acceso sin fricciones como norma competitiva. El efecto acumulado es un impulso estructural en las tasas de utilización que sustenta la alta CAGR del sector.

Aumento del Costo de Propiedad de Vehículos

El costo total de propiedad en varias ciudades de primer nivel supera ahora los 9.000 USD anuales, impulsado por las primas de seguros y los cargos por congestión.[1]Smartcar, "Informe de Datos de Movilidad 2025," smartcar.comLos seguros basados en el uso ofrecen un alivio de primas del 20-30% para conductores de bajo kilometraje, un incentivo financiero que las plataformas emplean para destacar el ahorro frente a la propiedad. Los elevados precios del combustible y el mantenimiento inclinan aún más el análisis costo-beneficio hacia la movilidad compartida, especialmente para los hogares que buscan optimizar su presupuesto. Para los operadores, estas presiones macroeconómicas comprimen los márgenes de alquiler tradicionales, pero amplían el grupo de usuarios receptivos a las ofertas de P2P. La electrificación intensiva en capital sigue siendo un desafío a corto plazo, pero los menores costos de energía y servicio mejoran la economía del ciclo de vida, permitiendo tarifas diarias competitivas incluso en vehículos eléctricos premium. En general, la inflación de la propiedad funciona como catalizador de la demanda que amplía el mercado de P2P Car Sharing.

Expansión de Zonas Urbanas de Bajas Emisiones

Más de 300 zonas de bajas emisiones (ZBE) están activas en Europa y Asia, lo que eleva los costos de cumplimiento para los automovilistas privados mientras exime a los usuarios ocasionales que dependen de flotas compartidas.[2]Instituto para la Política Ambiental Europea, "Evaluación del Impacto de las Zonas de Bajas Emisiones," ieep.euLas mejoras en la calidad del aire, incluida una reducción del 31% de los óxidos de nitrógeno en Bruselas, refuerzan el impulso político para una implementación más amplia. Los operadores amortizan el cumplimiento de las ZBE —mediante la electrificación de flotas o kits de adaptación— entre miles de usuarios, convirtiendo la regulación en ventaja competitiva. La Zona Central de Bajas Emisiones de Madrid redujo el tráfico en el centro en un 8,1%, aunque el aumento de volumen en los anillos exteriores destaca la necesidad de servicios de movilidad integrados que las plataformas de P2P Car Sharing pueden proporcionar. Con decenas de zonas de cero emisiones previstas para 2030, la electrificación de flotas se convierte tanto en un mandato como en una oportunidad para ofrecer acceso premium y bajo en carbono dentro del mercado de P2P Car Sharing.

Telemática Habilitada por Teléfonos Inteligentes para Alquileres Seguros

El bloqueo remoto, los diagnósticos en tiempo real y la detección de daños basada en inteligencia artificial han reducido el tiempo de entrega manual a casi cero, otorgando a los operadores con enfoque móvil una ventaja decisiva en eficiencia. La conectividad permanente permite a las plataformas evaluar dinámicamente el comportamiento del conductor y fijar el precio del riesgo, creando asociaciones de seguros que generan ingresos adicionales. La riqueza de datos también sustenta el mantenimiento predictivo, mejorando la disponibilidad de los vehículos y la satisfacción del cliente. Del lado del usuario, la reserva instantánea y el acceso sin llave elevan la comodidad a la par con los servicios de transporte por aplicación. A medida que la cobertura 5G se expande, las funciones que requieren gran ancho de banda —como las inspecciones visuales verificadas por video— se vuelven habituales, profesionalizando aún más la industria de P2P Car Sharing. En conjunto, la telemática reduce el costo operativo por viaje al tiempo que eleva la confianza, acelerando la penetración del mercado global.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción limitada en regiones en desarrollo | -3.7% | Mercados emergentes de Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria sobre alquileres privados | -2.9% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones de confianza y seguridad | -2.1% | Global, particularmente agudo en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Variabilidad de la infraestructura de carga de vehículos eléctricos | -1.8% | Global, con mayor impacto en áreas rurales y suburbanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Limitada en Regiones en Desarrollo

Las brechas en la penetración de teléfonos inteligentes y los pagos digitales irregulares restringen la adquisición de usuarios, manteniendo la densidad de plataformas por debajo de los umbrales de viabilidad en partes del Sudeste Asiático y África.[3]Consejo de Transporte Público, "Regulaciones de Transporte Punto a Punto 2020," ptc.gov.sg Las disparidades de ingresos restringen aún más la demanda, ya que las tarifas de alquiler diario pueden superar los niveles salariales locales. Los ecosistemas de seguros suelen ser inmaduros, lo que complica la cobertura de responsabilidad y reduce el apetito inversor. No obstante, actores localizados como Gringo en Brasil aprovechan las finanzas integradas para sortear las limitaciones de las tarjetas de crédito, lo que indica que las soluciones específicas por región pueden desbloquear la demanda latente. Los responsables de políticas en India e Indonesia están elaborando directrices de movilidad centradas en vehículos eléctricos, aunque la ejecución se retrasa en el despliegue de infraestructura. En conjunto, las fricciones en los mercados emergentes ralentizan, pero no niegan, la contribución a largo plazo de estas regiones al mercado de P2P Car Sharing.

Incertidumbre Regulatoria sobre Alquileres Privados

La legislación fragmentada en torno a los mínimos de seguros, el tratamiento fiscal y la privacidad de datos añade una carga de cumplimiento que disuade a los participantes más pequeños. Nueva Jersey y Pensilvania ofrecen estatutos modelo que exigen cobertura y divulgación de tarifas, pero otros estados de Estados Unidos y muchas jurisdicciones globales siguen siendo ambiguos. El marco de transporte punto a punto de Singapur de 2020 muestra cómo las reglas claras pueden fomentar el crecimiento, aunque las revisiones frecuentes en otros lugares obligan a los operadores a rediseñar sus políticas, inflando los costos legales. Las regulaciones sobre vehículos autónomos avanzan en paralelo, añadiendo obstáculos de certificación adicionales que pueden frenar las actualizaciones de flotas. Para los inversores, la política inconsistente eleva las tasas de descuento aplicadas a las previsiones de flujo de caja, moderando las entradas de capital a pesar de las sólidas proyecciones de demanda para el mercado de P2P Car Sharing.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Dominio del Segmento Económico Impulsa el Crecimiento en Volumen

El tamaño del mercado de P2P Car Sharing para vehículos económicos alcanzó los 1,63 mil millones de USD en 2025 y continúa siendo el ancla de la utilización de las plataformas, ya que los modelos compactos minimizan los gastos de combustible y estacionamiento. La alta rotación se alinea con la filosofía de acceso sobre propiedad, lo que lleva a los operadores a priorizar flotas que ofrezcan viajes repetibles y de bajo costo para trabajadores y estudiantes. En paralelo, las iniciativas de electrificación de flotas se concentran primero en los vehículos eléctricos subcompactos, cuyas baterías satisfacen los requisitos de autonomía urbana y califican para los incentivos de las zonas de bajas emisiones. Las sólidas asociaciones de suministro con Hyundai y Toyota garantizan la disponibilidad de vehículos a pesar de la persistente escasez de semiconductores, permitiendo a las plataformas mantener el impulso de crecimiento.

La polarización de la demanda impulsa simultáneamente el subsegmento de lujo, que registra la CAGR más rápida del 22,65% hasta 2031. Los rendimientos medios de alquiler superiores a 200 USD por día amplían la diversidad de ingresos y atraen a usuarios adinerados que buscan una indulgencia episódica en lugar de una exposición permanente a la depreciación. Las plataformas se diferencian añadiendo servicios de conserjería, modelos de alto rendimiento con kilometraje limitado y niveles de seguro flexibles que limitan la responsabilidad por daños. El panorama bifurcado resultante permite a los operadores realizar ventas cruzadas de niveles económicos y premium, extendiendo el valor de vida del cliente. La adopción de vehículos ejecutivos se mantiene estable, cubriendo las brechas de precio medio para los viajeros de negocios que prefieren la comodidad sin las primas de los superdeportivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Servicio: Estabilidad del Viaje de Regreso al Punto de Origen frente a la Innovación del Viaje de Ida

El formato de regreso al punto de origen aportó 1,87 mil millones de USD al tamaño del mercado de P2P Car Sharing en 2025, reflejando una participación del 67,62% construida sobre la previsibilidad operativa. Los vehículos regresan a ubicaciones fijas, simplificando los ciclos de mantenimiento y reduciendo los gastos de reposicionamiento. Los campus corporativos y universitarios mantienen patrones de reserva fiables que sustentan la utilización de las estaciones, ayudando a los operadores a negociar arrendamientos de estacionamiento a largo plazo a tarifas preferenciales. Las duraciones medias de los viajes rondan las 26 horas, lo que permite una tarificación nocturna que compite favorablemente con las agencias de alquiler tradicionales.

Los viajes de ida escalan rápidamente desde una base menor en 2025 a medida que los motores de aprendizaje automático analizan las asimetrías de reserva y ajustan los precios en tiempo real. La integración con aplicaciones de movilidad multimodal anima a los viajeros a combinar tramos de tren, patinete y automóvil de ida en trayectos sin interrupciones, permitiendo a las plataformas penetrar en la demanda de horas pico que las flotas convencionales de regreso al punto de origen no pueden atender. A medida que avanzan los pilotos autónomos, se espera que el costo de reposicionamiento se desplome, eliminando una desventaja clave y potencialmente desplazando la futura participación del mercado de P2P Car Sharing hacia el modelo de ida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Negocio: Fiabilidad Basada en Estaciones frente a Flexibilidad Flotante Libre

Las operaciones basadas en estaciones generaron 1,85 mil millones de USD en 2025, equivalente al 66,85% de la participación actual del mercado de P2P Car Sharing, porque los puntos de recogida garantizados generan confianza en el usuario y facilitan una programación predecible para la limpieza y la carga. Las concesiones de estacionamiento plurianuales cerca de los centros de transporte ofrecen visibilidad estratégica sobre las estructuras de costos, un factor valorado por los financiadores de flotas. Los operadores experimentan con microdepósitos de energía solar que reducen los gastos de servicios públicos y refuerzan las credenciales de criterios ambientales, sociales y de gobernanza, mejorando el atractivo de la plataforma ante los municipios.

Las flotas flotantes libres crecen a una CAGR del 25,10% de 2026 a 2031 a medida que la conectividad móvil y el GPS de alta precisión reducen el riesgo de pérdida de vehículos. El modelo destaca en las densas cuadrículas del centro de la ciudad donde la demanda de última hora y de trayectos cortos es elevada. Están surgiendo estrategias híbridas: las plataformas anclan las zonas principales con microdepósitos pero permiten devoluciones flexibles en áreas satélite, logrando un equilibrio entre fiabilidad y espontaneidad. Las inspecciones fotográficas habilitadas por inteligencia artificial al final del viaje agilizan las reclamaciones por daños, mitigando uno de los obstáculos históricos para la expansión flotante libre dentro de la industria de P2P Car Sharing.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa concentra el 36,10% de los ingresos de 2025, sostenida por la adopción temprana, la estricta legislación sobre zonas de bajas emisiones y una intrincada red de transporte público que complementa el uso compartido de automóviles. Ciudades como París, Milán y Berlín integran los vehículos de P2P Car Sharing en plataformas de Movilidad como Servicio (MaaS) que agrupan abonos de transporte, bicicletas eléctricas y alquileres de automóviles en una única suscripción. La Ley de Datos de la Unión Europea, finalizada en 2024, obliga a los fabricantes de automóviles a compartir los datos del vehículo con terceros, reduciendo la fricción de integración para los nuevos participantes. Sin embargo, el crecimiento se modera a medida que las cohortes urbanas principales se acercan a la saturación, lo que lleva a los operadores a captar usuarios suburbanos y de ocio mediante precios diferenciados y promociones en horas valle.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 26,20%, impulsada por la congestión en las megaciudades y la ubicuidad de las carteras digitales. Las superaplicaciones como Grab integran el P2P Car Sharing en bucles de fidelización que abarcan la entrega de alimentos y la financiación de compra ahora y paga después, impulsando el compromiso entre servicios. El apoyo gubernamental es explícito: Corea del Sur concede créditos fiscales en la compra de vehículos eléctricos de movilidad compartida, y la política Internet Plus de China tiene como objetivo cuadruplicar la utilización de las flotas. Sin embargo, persisten las disparidades de infraestructura entre las megaciudades costeras y las provincias del interior, lo que requiere modelos de negocio flexibles que tengan en cuenta la variabilidad de la carga y el estacionamiento.

América del Norte muestra señales mixtas. Si bien Estados Unidos fue pionero en el P2P Car Sharing, la consolidación reciente indica una competencia cada vez más intensa y una fragmentación regulatoria. Turo sigue siendo la marca dominante, aunque pospuso su oferta pública inicial en 2025, lo que pone de manifiesto la cautela de los inversores. La salida de Getaround de las operaciones en Estados Unidos subraya los desafíos de costos en seguros, marketing y atención al cliente. Canadá, por el contrario, se beneficia de directrices federales unificadas que permiten la movilidad de flotas entre provincias, lo que ilustra cómo una regulación homogénea puede sostener la resiliencia del mercado. Las ciudades de América Latina y África se encuentran en fases de adopción más tempranas, pero el aumento de la penetración de teléfonos inteligentes y los ecosistemas de tecnología financiera de apoyo presagian contribuciones futuras al mercado global de P2P Car Sharing.

Panorama Competitivo

El liderazgo de las plataformas se consolida en torno a empresas que combinan eficiencia de capital con profundidad tecnológica. Turo, Grab y SOCAR dominan posiciones regionales mediante inversión continua en telemetría, detección de fraudes y precios basados en datos. Los grandes grupos de alquiler tradicionales —Enterprise Holdings y Avis Budget Group— se extienden hacia el P2P aprovechando sus redes de depósitos existentes y sus grandes flotas corporativas para contrarrestar la competencia. Los fabricantes de automóviles buscan el control estratégico: la alianza de Volkswagen con Uber para desplegar lanzaderas autónomas ID. Buzz integra hardware del fabricante de equipos originales, datos de transporte por aplicación e infraestructura de P2P para acelerar el tiempo de escala.

La tecnología es el principal diferenciador. Los modelos de inteligencia artificial fijan los precios de los viajes, anticipan los picos de demanda y recomiendan la redistribución de flotas hasta el nivel de calle. Algunos operadores pilotan la verificación de identidad anclada en cadena de bloques para reducir la incorporación a segundos y frenar el fraude. Los especialistas en uso compartido exclusivo de vehículos eléctricos, como ZEVO, aprovechan el análisis del estado de la batería para minimizar el tiempo de inactividad e integrar flujos de ingresos de vehículo a red durante los períodos de inactividad. Las barreras de entrada al mercado aumentan a medida que los socios de seguros favorecen a los titulares con datos enriquecidos, bloqueando efectivamente a los competidores más pequeños que carecen de credibilidad actuarial.

No obstante, persisten oportunidades de nicho. Los mercados rurales donde persisten las brechas de transporte invitan a cooperativas comunitarias respaldadas por cooperativas de crédito locales. El uso compartido de vehículos comerciales para hacer frente a los picos de entrega de última milla ofrece potencial de diversificación. La convergencia de plataformas también se intensifica: la integración de Miles en la aplicación de Bolt ilustra cómo la difuminación de categorías crea paneles de movilidad integral que profundizan el compromiso del cliente. En general, las alianzas estratégicas, la electrificación de flotas y la monetización de datos determinarán la distribución futura de la participación dentro del mercado de P2P Car Sharing.

Líderes de la Industria de P2P Car Sharing

Zipcar Inc.

Getaround Inc.

Turo Inc.

Share Now GmbH

BlaBlaCar (Comuto SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Tesla lanzó su servicio de robotaxi en Austin, Texas, a 4,20 USD por viaje, señalando un cambio de paradigma hacia la movilidad compartida autónoma.

- Junio de 2025: ZEVO presentó una plataforma de uso compartido de vehículos eléctricos entre particulares para propietarios de Tesla, subrayando la segmentación específica por tecnología.

- Abril de 2025: Lyft adquirió Freenow por 175 millones de EUR, ampliando la cobertura de movilidad múltiple a nueve países europeos.

- Abril de 2025: Volkswagen y Uber acordaron desplegar furgonetas autónomas ID. Buzz en pruebas en Los Ángeles a partir de finales de 2025.

Alcance del Informe Global del Mercado de P2P Car Sharing

El mercado de uso compartido de automóviles entre particulares (P2P) es un modelo descentralizado en el que los propietarios privados de vehículos alquilan sus automóviles a otros a través de plataformas en línea o aplicaciones móviles. Este mercado utiliza la tecnología para conectar a los propietarios de vehículos con posibles arrendatarios, proporcionando una alternativa rentable y flexible a los servicios tradicionales de alquiler de automóviles. El P2P Car Sharing permite a los propietarios de vehículos obtener ingresos de sus automóviles infrautilizados, al tiempo que ofrece a los arrendatarios opciones de transporte convenientes y asequibles.

El mercado de uso compartido de automóviles entre particulares está segmentado por tipo de vehículo (económico, ejecutivo, de lujo), por modelo de servicio (de ida, de regreso al punto de origen), por modelo de negocio (flotante libre, basado en estaciones), por geografía (América del Norte [Estados Unidos, Canadá, México y Resto de América del Norte], Europa [Alemania, Reino Unido, Francia, España y Resto de Europa], Asia-Pacífico [India, China, Japón, Nueva Zelanda, Australia y Resto de Asia-Pacífico], América Latina [Brasil, Argentina y Resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita y Resto de Oriente Medio y África]).

El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Económico |

| Ejecutivo |

| De Lujo |

| De ida |

| De regreso al punto de origen |

| Flotante Libre |

| Basado en Estaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN-5 | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Vehículo | Económico | ||

| Ejecutivo | |||

| De Lujo | |||

| Por Modelo de Servicio | De ida | ||

| De regreso al punto de origen | |||

| Por Modelo de Negocio | Flotante Libre | ||

| Basado en Estaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN-5 | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de P2P Car Sharing?

El tamaño del mercado de P2P Car Sharing es de 3,36 mil millones de USD en 2026 y se proyecta que alcance los 8,82 mil millones de USD en 2031.

¿Qué está impulsando el rápido crecimiento del P2P Car Sharing?

Los principales impulsores incluyen la preferencia por el acceso sobre la propiedad, el aumento de los costos de propiedad de vehículos, la expansión de las zonas de bajas emisiones y la telemática habilitada por teléfonos inteligentes que agiliza los alquileres.

¿Qué modelo de servicio se está expandiendo más rápidamente?

Los alquileres de ida muestran el mayor crecimiento previsto, avanzando a una CAGR del 23,40% gracias a la densidad urbana y las integraciones multimodales.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida urbanización, las políticas gubernamentales de apoyo y los ecosistemas integrados de superaplicaciones impulsan la CAGR del 26,20% de Asia-Pacífico hasta 2031.

¿Cómo están impactando las regulaciones en el mercado?

Los estatutos claros en regiones como Nueva Jersey y Singapur fomentan el crecimiento, mientras que las normas inconsistentes en otros lugares crean incertidumbre de cumplimiento y ralentizan la expansión.

Última actualización de la página el: