Tamaño y Participación del Mercado de Preparación de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Preparación de Datos por Mordor Intelligence

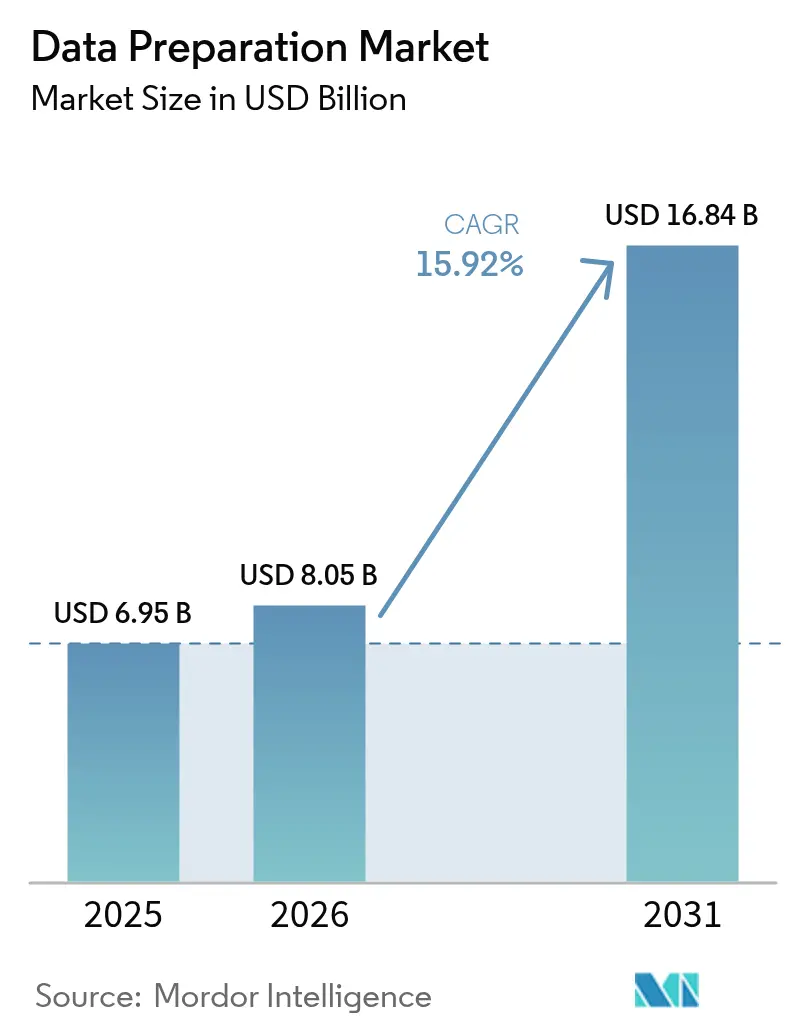

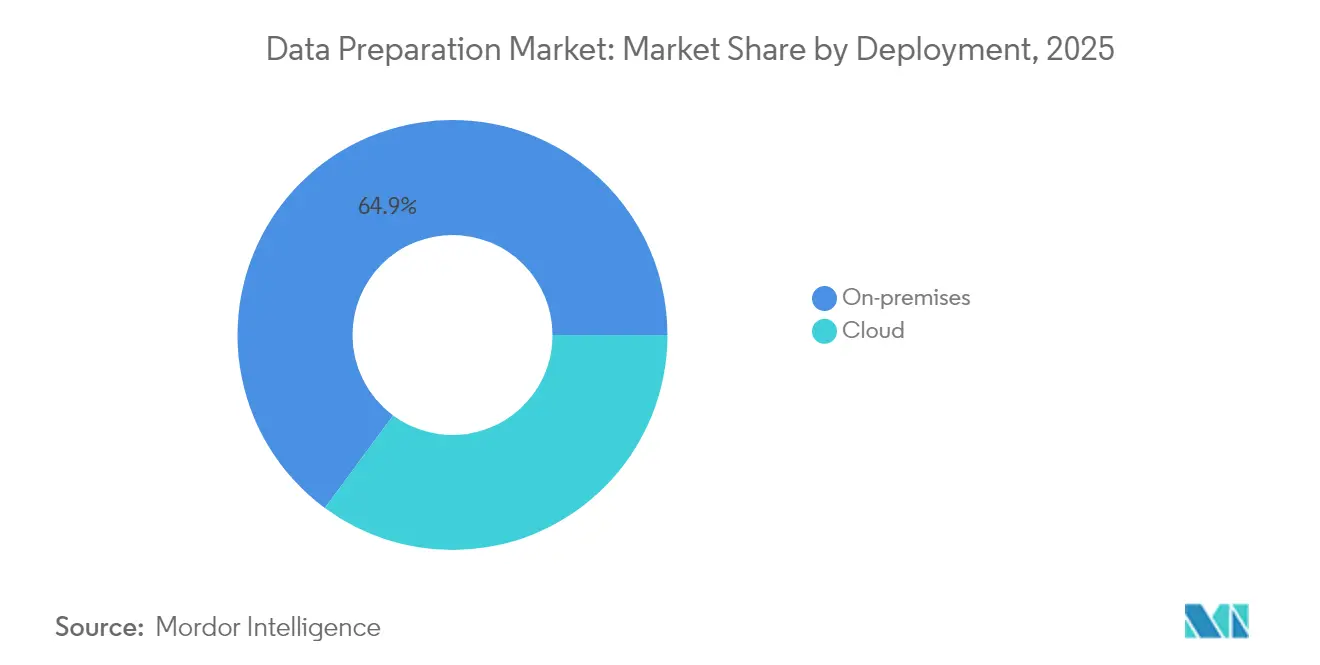

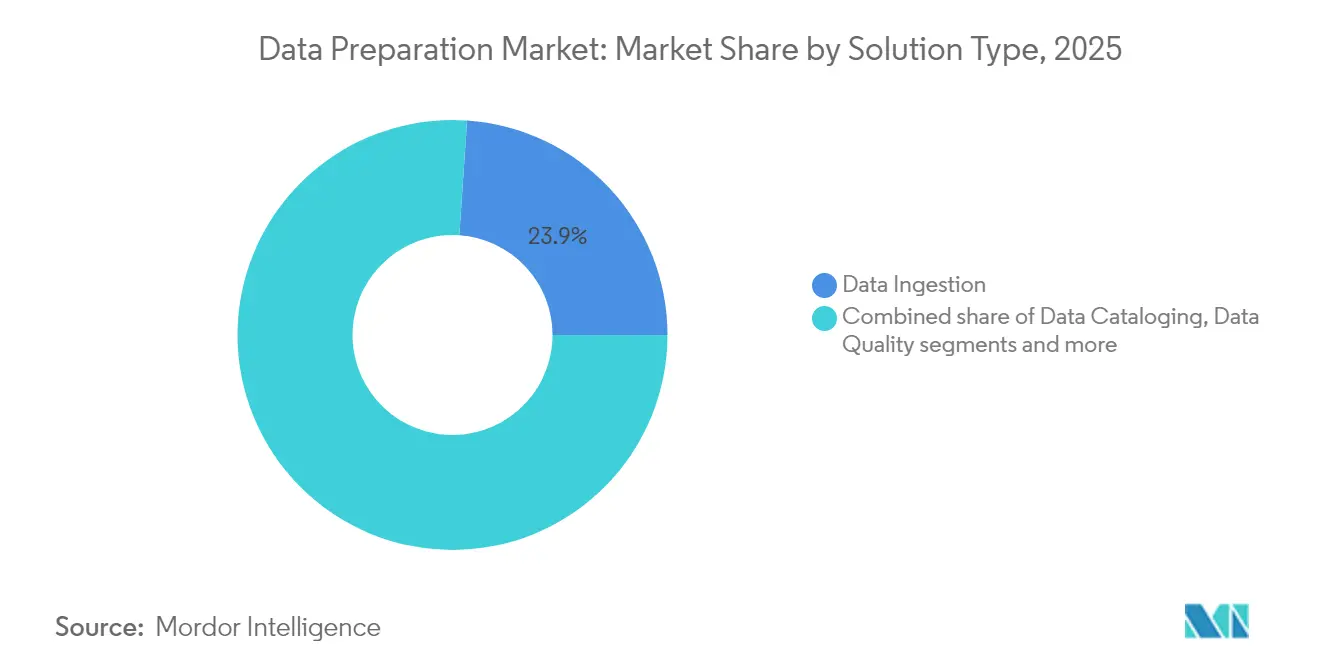

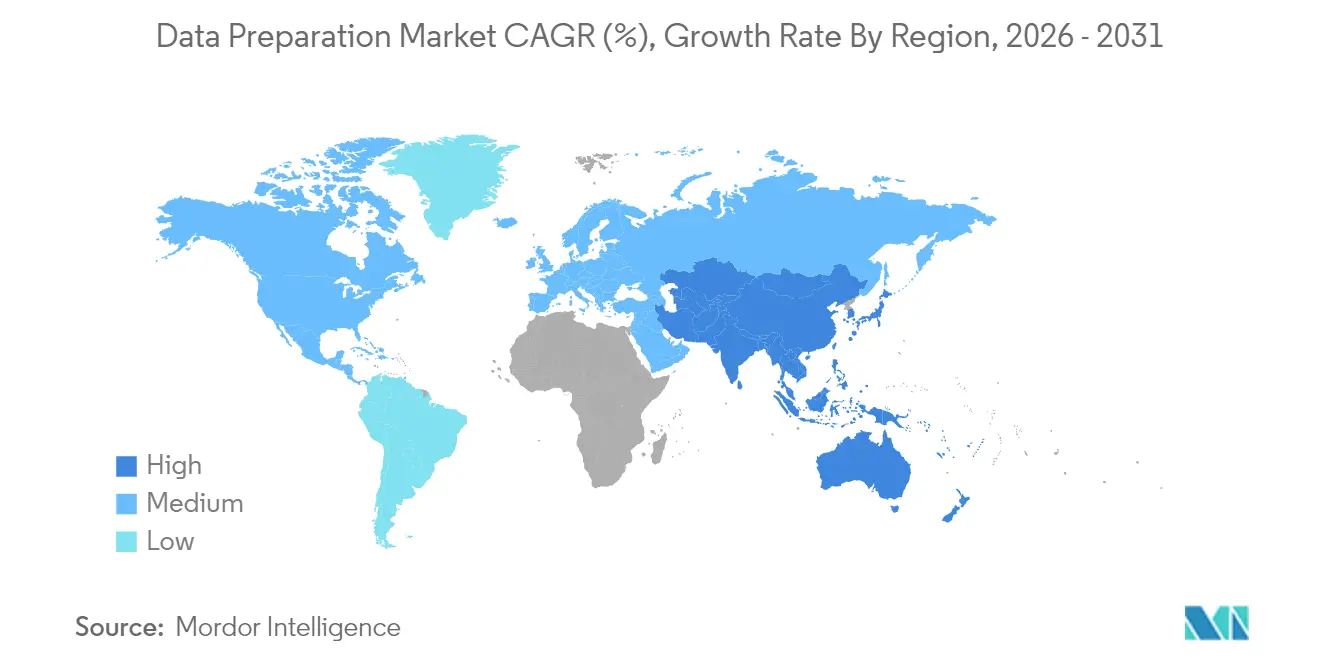

Se espera que el tamaño del mercado de preparación de datos crezca de USD 6,95 mil millones en 2025 a USD 8,05 mil millones en 2026 y se prevé que alcance USD 16,84 mil millones en 2031 a una CAGR del 15,92% durante 2026-2031. Esta expansión refleja el auge de la infraestructura lista para IA a medida que las empresas integran la IA generativa en los flujos de trabajo cotidianos; la adopción ha alcanzado el 83% de las organizaciones en China y despliegues completos en producción en el 24% de las empresas de Estados Unidos[1]SAS Institute, "Barómetro de Adopción de IA 2024," sas.com. Los programas de gobernanza de datos en proliferación, presentes ahora en el 71% de las organizaciones frente al 60% en 2023, refuerzan el gasto en herramientas sistemáticas de preparación de datos. Las opciones de implementación continúan divergiendo: las soluciones locales controlaron el 65,7% de los ingresos de 2024, mientras que los despliegues en la nube escalan más rápido con una CAGR del 17,8%, un patrón moldeado por regulaciones de nube soberana como la Ley de Datos de Vietnam, vigente desde julio de 2025, que restringe las transferencias transfronterizas. Las grandes empresas mantuvieron una participación de ingresos del 68,9% en 2024, aunque las pequeñas y medianas empresas (PYMES) muestran el mayor impulso con una CAGR del 18,1% a medida que las analíticas de bajo código y los precios basados en consumo reducen las barreras de entrada. Los módulos de ingesta de datos retuvieron la mayor porción del 24,3% de los ingresos de 2024; sin embargo, las soluciones centradas en gobernanza crecen más rápido con una CAGR del 17,3%, impulsadas por los mandatos de reporte de gases de efecto invernadero derivados de la Directiva de Informes de Sostenibilidad Corporativa de la UE. Las tecnologías de la información y las telecomunicaciones contribuyeron con la mayor participación vertical del 22,8% en 2024, mientras que la salud y las ciencias de la vida escalaron a una CAGR del 16,8% hasta 2030 a medida que la IA entra en el diagnóstico, los flujos de trabajo de pacientes y la investigación y desarrollo en ciencias de la vida. Regionalmente, América del Norte lideró con el 37,1% de los ingresos en 2024, aunque Asia-Pacífico superará a todas las demás regiones con una CAGR del 17,5%, respaldada por la expansión de la capacidad de centros de datos: 12.206 MW activos y 14.338 MW en desarrollo. La actividad de fusiones y adquisiciones señala una competencia en intensificación: Salesforce acordó adquirir Informatica por USD 8 mil millones en mayo de 2025, y Alteryx fue llevada a capital privado por USD 4,4 mil millones en marzo de 2024.

Conclusiones Clave del Informe

- Por implementación, las plataformas locales mantuvieron el 64,88% de la participación del mercado de preparación de datos en 2025; se prevé que los modelos en la nube se expandan a una CAGR del 17,12% hasta 2031.

- Por tamaño de empresa, las grandes organizaciones lideraron con una participación de ingresos del 68,05% en 2025, mientras que las PYMES avanzan a una CAGR del 17,62% hasta 2031.

- Por tipo de solución, la ingesta de datos capturó el 23,92% de los ingresos de 2025; las soluciones de gobernanza de datos están configuradas para crecer a una CAGR del 16,74% hasta 2031.

- Por vertical de usuario final, las tecnologías de la información y las telecomunicaciones representaron el 22,35% de las ventas de 2025; la salud y las ciencias de la vida registran la CAGR más rápida del 16,31% hasta 2031.

- Por geografía, América del Norte comandó el 36,62% de la participación de ingresos en 2025; Asia-Pacífico muestra la perspectiva de CAGR más sólida del 16,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Preparación de Datos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Herramientas de analítica de autoservicio de bajo código o sin código | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de la nube por equipos de analítica de PYMES | +2.8% | Global, con mayor crecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Copilotos de IA generativa dentro de los flujos de trabajo de preparación de datos | +3.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Agrupación de proveedores en suites de tejido de datos | +2.1% | Global, con enfoque empresarial en mercados desarrollados | Largo plazo (≥ 4 años) |

| Canalizaciones de preparación de datos de IA específicas por vertical | +2.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulación de nube soberana y repatriación | +1.8% | Asia-Pacífico y Europa, con enfoque regulatorio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Herramientas de Analítica de Autoservicio de Bajo Código o Sin Código

Las interfaces de bajo código están redefiniendo el mercado de preparación de datos al permitir que los especialistas de negocio construyan canalizaciones mediante diseños de arrastrar y soltar en lugar de scripts. La preparación de datos de BigQuery de Google Cloud ilustra la tendencia, ofreciendo orientación de IA que limpia, perfila y transforma datos con indicaciones en lenguaje natural[2]Google Cloud, "Presentación de la Preparación de Datos de BigQuery," cloud.google.com. El enfoque reduce la dependencia de escasos ingenieros de datos, acorta los ciclos de desarrollo y alinea la entrega de analíticas con la experiencia de dominio. La ampliación impulsada por IA generativa se está extendiendo rápidamente; los pronósticos de la industria sugieren que casi todas las plataformas de inteligencia empresarial incorporarán IA generativa para 2026. Sin embargo, la adopción requiere una gobernanza diligente para mantener los flujos creados por ciudadanos en proliferación alineados con los estándares de calidad y seguridad empresariales.

Auge de la Adopción de la Nube entre los Equipos de Analítica de PYMES

Las PYMES están escalando canalizaciones nativas en la nube para cerrar brechas de capacidad con rivales más grandes, impulsando la demanda incremental en Asia-Pacífico, donde el 60% de las empresas planea implementar modelos de lenguaje de IA para 2025. La elasticidad de la nube y los precios por consumo permiten a las empresas más pequeñas evitar gastos de capital mientras acceden a funciones avanzadas de preparación de datos. La investigación del Reino Unido muestra que menos del 1% de las PYMES aprovecha hoy la analítica de grandes datos, lo que subraya el potencial de crecimiento a medida que caen los obstáculos de costo y complejidad. Sin embargo, persisten las escaseces de habilidades; los proveedores de servicios gestionados están interviniendo para configurar canalizaciones y garantizar el cumplimiento, particularmente en torno a las emergentes reglas de localización de datos.

Integración de Copilotos de IA Generativa dentro de los Flujos de Trabajo de Preparación de Datos

El setenta y cinco por ciento de las organizaciones tiene la intención de financiar la IA generativa en los próximos doce meses, convirtiendo a los copilotos de IA en elementos centrales de las estrategias de transformación. Los copilotos automatizan el tedioso perfilado, sugieren uniones óptimas y señalan anomalías, comprimiendo el 94% del tiempo de proyecto que tradicionalmente se dedica a la limpieza. La interacción en lenguaje natural reduce el umbral de experiencia, aunque los resultados automatizados aún deben pasar por controles de gobernanza que rastrean el linaje y validan la precisión. El impulso de inversión es más alto en verticales intensivas en datos como las telecomunicaciones y las finanzas, donde incluso ahorros marginales de tiempo generan un retorno sobre la inversión material.

Agrupación por Parte de los Proveedores de Módulos de Preparación de Datos en Suites de Tejido de Datos más Amplias

Adquisiciones como la de Salesforce-Informatica ilustran la consolidación hacia tejidos unificados que albergan catálogo, calidad, linaje y orquestación. La estrategia simplifica la sobrecarga de integración al ofrecer un espacio de trabajo de extremo a extremo desde la ingesta hasta la inteligencia empresarial, mejorando la consistencia en entornos multinube. Sin embargo, el impulso hacia la solución todo en uno aumenta los riesgos de dependencia del proveedor y limita la agilidad de conexión y uso. Las empresas están evaluando estándares como OpenLineage y Apache Arrow para preservar la opcionalidad.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Brecha de habilidades para la configuración de gobernanza de datos | -2.3% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo total de propiedad de canalizaciones de datos multinube | -1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escalada de penalizaciones por soberanía de datos | -1.4% | Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Los trabajos intensivos en cómputo enfrentan cuotas de carbono | -1.1% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de Habilidades para la Configuración Compleja de Gobernanza de Datos

Casi un tercio de los directores de información citan la complejidad de la gestión de datos como un obstáculo crítico, y la escasez de especialistas en gobernanza retrasa el despliegue de canalizaciones escalables[3]Lenovo e IDC, "Estudio de Preparación para la IA 2024," lenovo.com. El desafío se intensifica donde la legislación, como la norma de divulgación climática de California, exige la captura automatizada de emisiones de Alcance 1-3. Los mercados emergentes enfrentan escaseces más profundas a medida que los programas académicos se rezagan, lo que empuja a las empresas hacia consultores externos y contratos de servicios gestionados que inflan los presupuestos de implementación.

Alto Costo Total de Propiedad para Canalizaciones de Datos Multinube

La mayoría de los programas multinube no alcanzan los objetivos de retorno sobre la inversión a medida que los gastos de integración, replicación y monitoreo aumentan más rápido de lo previsto. El almacenamiento específico por región exigido por las leyes de localización infla aún más el gasto a medida que las empresas duplican la infraestructura en distintas zonas. Los gastos operativos pueden superar el 25% de los presupuestos agregados en la nube una vez que se añaden las herramientas de seguridad y linaje, presionando a los compradores del mercado medio a comprometerse entre la elegancia arquitectónica y la asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Aceleración de la Nube Equilibra el Dominio Local

El tamaño del mercado de preparación de datos para plataformas locales totalizó USD 4,51 mil millones en 2025, lo que se traduce en una participación del mercado de preparación de datos del 64,88%, un reflejo de la demanda empresarial de control directo ante reglas de localización más estrictas. La Ley de Datos de Vietnam y las Normas de Protección de Datos Personales Digitales de India refuerzan los modelos locales y de nube soberana que mantienen los registros sensibles dentro de las fronteras nacionales. Los servicios en la nube, aunque más pequeños, se proyecta que se componen al 17,12% hasta 2031 a medida que las PYMES y las unidades digitalmente nativas priorizan la agilidad. En América del Norte, predominan los esquemas híbridos, fusionando clústeres locales para datos regulados con reservorios de hiperescala para cargas de trabajo de menor riesgo. Los proveedores de nube responden con instancias regionales dedicadas y control de claves cifradas para compensar los temores de cumplimiento, ampliando la adopción más allá de los centros tecnológicos tradicionales a medida que las ciudades más pequeñas obtienen fibra de conexión directa.

El cálculo económico depende de la variabilidad de la carga de trabajo: los lotes de ETL estables y los trabajos de enriquecimiento predecibles permanecen en local debido a la amortización de licencias, mientras que la inferencia de IA en ráfagas y los entornos de prueba para desarrolladores ciudadanos migran a nubes de pago por uso. Se espera que más de la mitad de las multinacionales ejecuten instancias de nube soberana para 2029, creando demanda de aplicación de políticas sin interrupciones en nodos privados, públicos y de borde. Los proveedores ahora enfatizan planos de control unificados que propagan reglas de calidad de datos y gráficos de linaje independientemente del sustrato.

Por Tamaño de Empresa: Las PYMES Impulsan el Potencial Futuro a Pesar del Liderazgo de las Grandes Empresas

Las grandes corporaciones generaron USD 4,73 mil millones en ingresos en 2025, equivalente al 68,05% del mercado de preparación de datos, respaldadas por equipos de gobernanza dedicados y presencia global. Su gasto se inclina hacia paquetes de plataformas que integran catálogo, linaje y observabilidad en los tejidos de datos existentes. Por el contrario, las PYMES contribuyeron con USD 2,22 mil millones pero superarán a otros grupos a una CAGR del 17,62%, elevando el tamaño del mercado de preparación de datos para soluciones de PYMES a un proyectado USD 5,02 mil millones para 2031. La facturación por consumo y la detección automatizada de esquemas reducen los obstáculos de capital, permitiendo a los minoristas regionales, empresas de tecnología financiera y empresas emergentes de SaaS alcanzar la paridad con los actores establecidos.

Una encuesta del Small Business Institute Journal muestra que el 70% de las PYMES de Estados Unidos reconoce el valor de la analítica, pero solo una minoría cuenta con talento interno para ejecutar canalizaciones de extremo a extremo. Los bancos de trabajo en la nube de bajo código y los ecosistemas de servicios gestionados llenan las brechas, mientras que las asociaciones industriales ofrecen capacitación modular para acelerar el uso por parte de ciudadanos. Persisten desafíos en el desarrollo de marcos de políticas que se correspondan con las obligaciones emergentes de las leyes de IA, creando oportunidades para socios de canal especializados en capas de cumplimiento.

Por Tipo de Solución: La Gobernanza Gana Velocidad mientras la Ingesta Retiene la Corona

La ingesta de datos retuvo un dominante 23,92% de los ingresos de 2025, subrayando la necesidad fundamental de recopilar fuentes estructuradas, semiestructuradas y no estructuradas para el refinamiento posterior. Sin embargo, los módulos de gobernanza registrarán la CAGR más rápida del 16,74%, reflejando el giro regulatorio hacia divulgaciones de ESG y ética de IA listas para auditoría. Se prevé que el tamaño del mercado de preparación de datos para herramientas de gobernanza alcance USD 3,74 mil millones para 2031. Los catálogos integrados basados en metadatos ahora adjuntan verificaciones de políticas automatizadas, convirtiendo las visualizaciones de linaje en elementos centrales de la gestión de riesgos. Los generadores de datos sintéticos incorporan salvaguardas de privacidad mientras amplían los conjuntos de entrenamiento de IA, ayudando a las empresas a cumplir los requisitos de minimización sin degradar la precisión del modelo.

Las categorías adyacentes —calidad, transformación, enriquecimiento— se están fusionando en capas de interfaz de usuario únicas. Las hojas de ruta de productos priorizan sugerencias conscientes del contexto que aprenden las reglas de negocio preferidas y proponen patrones de estandarización. Los proveedores buscan ecosistemas de socios para empaquetar plantillas verticales, como normalizadores HL7-FHIR para salud o mapeadores de protocolo FIX para finanzas, aumentando el tiempo de obtención de valor y reforzando los costos de cambio.

Por Vertical de Usuario Final: La Salud Surge mientras las TI y las Telecomunicaciones se Mantienen en la Cima

Las tecnologías de la información y las telecomunicaciones registraron USD 1,55 mil millones en 2025, equivalente al 22,35% del mercado de preparación de datos, impulsadas por los despliegues de 5G que generan telemetría que requiere limpieza y enriquecimiento rápidos. Los operadores se apoyan en la IA para optimizar la utilización de la red y predecir la deserción, impulsando el gasto en automatización de canalizaciones de alto rendimiento. La salud y las ciencias de la vida, con USD 1.018 millones en 2025, escalarán más rápido con una CAGR del 16,31% a medida que los hospitales digitalizan las vías de atención al paciente y las empresas farmacéuticas orquestan conjuntos de datos multiómicos para el descubrimiento de fármacos. La industria de preparación de datos enfrenta estrictas estipulaciones de HIPAA, GDPR y la próxima Ley de IA de la UE que elevan los módulos de gobernanza a la categoría de imprescindibles.

Los sectores de banca, servicios financieros y seguros (BFSI) adoptan la IA generativa para la detección de fraudes y el asesoramiento hiperpersonalizado —China ya registra un 83% de uso organizacional— poniendo gran énfasis en la explicabilidad y el linaje para satisfacer a los consejos de supervisión. Los minoristas despliegan el enriquecimiento de gráficos de clientes para alimentar las API de recomendaciones y medir las emisiones de Alcance 3, vinculando los registros transaccionales con las auditorías de proveedores para cumplir los compromisos de sostenibilidad emergentes. Los programas gubernamentales aprovechan los portales de datos abiertos y los paneles internos para la formulación de políticas basada en evidencia, aunque los techos presupuestarios y los ciclos de adquisición alargan los plazos de los proyectos.

Análisis Geográfico

El gasto de USD 2,54 mil millones de América del Norte en 2025 reflejó una participación del mercado de preparación de datos del 36,62%, resultado de la experimentación temprana con IA y los densos ecosistemas de proveedores. El estatuto de divulgación climática de California obliga a las empresas con ingresos superiores a USD 1 mil millones a publicar emisiones de Alcance 1-3, reforzando la demanda de herramientas de gobernanza en todo el continente. Las multinacionales con sede en otros lugares pero activas en Estados Unidos también deben reportar, extendiendo la influencia más allá de las fronteras. Canadá avanza en marcos paralelos a través de la Ley de Protección de la Privacidad del Consumidor del Proyecto de Ley C-27, mientras que las propuestas de localización de datos de México están impulsando esquemas de nube híbrida para las cadenas de suministro de maquiladoras transfronterizas. El enfoque de inversión de la región ha pivotado desde las capacidades iniciales de ingesta hacia la observabilidad avanzada y la remediación automatizada que reduce la carga operativa.

Asia-Pacífico es el escalador más rápido, expandiéndose un 16,98% anualmente a medida que el crecimiento de la nube pública supera a otras regiones. La adopción del 83% de IA generativa en China se manifiesta en una modernización agresiva de canalizaciones, mientras que Corea del Sur y Japón asignan fondos nacionales de IA a la digitalización de registros de salud y programas de fábricas inteligentes. La Ley de Datos de Vietnam y las Normas de Protección de Datos Personales Digitales de India desencadenan capas de residencia de datos dentro de las pilas multinacionales, aumentando los despliegues de borde local y estimulando la demanda de motores de políticas integrados. Las empresas australianas enfrentan nuevas obligaciones de Seguridad de Infraestructura Crítica que requieren detección de anomalías en tiempo real en las etapas de preparación de datos anteriores. Mientras tanto, las subvenciones de la Autoridad de Desarrollo de Medios Infocomm de Singapur impulsan a las PYMES hacia los servicios en la nube, reforzando el impulso del mercado masivo de la región.

Europa registra un crecimiento estable de mediados de la adolescencia a medida que los mandatos de ESG impulsan inversiones en canalizaciones "listas para reportar". La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a aproximadamente 50.000 empresas a registrar métricas de gases de efecto invernadero utilizando taxonomías consistentes, elevando las herramientas de catálogo y calidad de datos a la agenda ejecutiva. Alemania y Francia lideran el gasto, aunque el impulso se acelera en Italia y España a medida que las subvenciones del Mecanismo de Recuperación y Resiliencia financian proyectos de transición digital. La Ley de IA de la UE exige transparencia, monitoreo de sesgos y registros de supervisión humana, profundizando la necesidad de archivos de linaje seguros que abarquen nodos de borde y zonas de hiperescaladores. Los estados de Europa del Este amplían la capacidad de nube local para mantener los datos de los ciudadanos en el país, fomentando asociaciones entre operadores de telecomunicaciones regionales e hiperescaladores globales.

Panorama Competitivo

La consolidación está remodelando el mapa de proveedores. El acuerdo de USD 8 mil millones de Salesforce para adquirir Informatica subraya el giro hacia suites completas que combinan ingesta, gobernanza, catálogo y analítica asistida por IA bajo una sola licencia comercial. El movimiento responde a los paquetes de Microsoft y Oracle y fideliza una amplia base de clientes a la plataforma Agentforce de Salesforce. El apetito del capital privado sigue siendo alto: Clearlake Capital e Insight Partners llevaron a Alteryx a capital privado por USD 4,4 mil millones, acelerando su transición hacia SaaS nativo en la nube y copilotos de IA generativa. IBM, Microsoft y Oracle amplían su presencia con lanzamientos horizontales que integran la observabilidad de linaje y la remediación automatizada en estudios de IA más amplios, mientras que Google Cloud apuesta por la preparación de datos de BigQuery.

Los disruptores se centran en arquitecturas con IA como núcleo. Scale AI recaudó USD 1 mil millones en financiación de la Serie F mientras Meta invirtió USD 14,3 mil millones y contrató al CEO Alexandr Wang para dirigir un nuevo laboratorio de superinteligencia. Las empresas emergentes nativas en la nube como Prophecy enfatizan las canalizaciones visuales y el Copiloto de Migración que porta el código ETL heredado a Spark y Snowpark, atrayendo a empresas que modernizan cargas de trabajo de mainframe. Surgen especialistas verticales: Tamr para la resolución de entidades en ciencias de la vida, Precisely para la alineación de métricas de ESG y One Data para mercados de productos de datos.

La intensidad competitiva aumenta en torno a los diferenciadores: remediación automatizada de calidad de datos, computación de mejora de privacidad integrada y plantillas de dominio que aseguran a los reguladores. La competencia de precios sigue siendo moderada porque los compradores valoran la reducción del riesgo y la preparación para el cumplimiento por encima del menor costo, aunque los niveles freemium de los participantes de código abierto ejercen presión en el extremo inferior del mercado de PYMES.

Líderes de la Industria de Preparación de Datos

Informatica LLC

IBM Corporation

SAS Institute Inc.

Microstrategy Inc.

Tableau Software, LLC (Salesforce.com Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Meta finaliza una inversión de USD 14,3 mil millones en Scale AI, valorando al proveedor de etiquetado y preparación en USD 29 mil millones y contratando al CEO Alexandr Wang para dirigir un nuevo laboratorio de superinteligencia.

- Mayo de 2025: Salesforce firma un acuerdo definitivo para adquirir Informatica por USD 8 mil millones en efectivo a USD 25 por acción, añadiendo catálogo, gobernanza y automatización de canalizaciones a la plataforma Agentforce.

- Enero de 2025: Prophecy recauda USD 47 millones en la Serie B1 liderada por Smith Point Capital, financiando su Copiloto de Migración que convierte automáticamente la lógica ETL heredada en canalizaciones nativas de Spark.

- Octubre de 2024: Google Cloud presenta la preparación de datos de BigQuery, incorporando sugerencias de IA y elementos visuales de bajo código para reducir la limpieza manual, estimada actualmente en el 94% del esfuerzo en sectores complejos.

- Mayo de 2024: Clearlake Capital e Insight Partners completan la operación de capital privado de Alteryx por USD 4,4 mil millones para acelerar la entrega de funciones nativas en la nube y de IA generativa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de preparación de datos como todas las plataformas de software y servicios de suscripción relacionados cuyo propósito principal es ingerir, perfilar, limpiar, transformar y publicar datos estructurados o semiestructurados, de modo que las cargas de trabajo de análisis, visualización o aprendizaje automático posteriores puedan ejecutarse con una ingeniería adicional mínima.

Exclusión del alcance: Los entornos de ejecución de integración de datos puros, los dispositivos ETL y los compromisos de servicios profesionales puntuales que se limitan a scripts personalizados quedan fuera del conjunto de ingresos modelado.

Descripción general de la segmentación

- Por Implementación

- Local

- Nube

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMES)

- Grandes Empresas

- Por Tipo de Solución

- Ingesta de Datos

- Catalogación de Datos

- Calidad de Datos

- Gobernanza de Datos

- Transformación de Datos

- Enriquecimiento de Datos

- Por Vertical de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Manufactura e Industrial

- Tecnologías de la Información y Telecomunicaciones

- Gobierno y Sector Público

- Otros (Energía, Educación, Medios de Comunicación)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con gerentes de producto en proveedores de herramientas, líderes de ingeniería de datos en empresas de BFSI, atención médica y comercio minorista en América del Norte, Europa y Asia-Pacífico, además de socios de canal que revenden suites de tejido de datos. Estas entrevistas aclararon los paquetes de licencias típicos, los umbrales de uso que desencadenan actualizaciones de nivel y las prácticas de descuento regionales, lo que perfeccionó los supuestos del modelo y llenó los vacíos dejados por fuentes de escritorio.

Investigación de escritorio

Primero ensamblamos una base de conocimiento utilizando conjuntos de datos abiertos de fuentes como la encuesta TIC de la Oficina del Censo de EE. UU., las estadísticas de Economía Digital de Eurostat, los paneles de adopción de la nube de la OCDE y las solicitudes de patentes consultadas a través de Questel que mapean nuevas reclamaciones de gestión de datos de autoservicio. Los informes de asociaciones comerciales de la Computer Technology Industry Association y las alianzas regionales de la nube, junto con los informes públicos 10-K y las presentaciones para inversores de proveedores de plataformas cotizados, añadieron contexto de precios y recuentos de licencias. La inteligencia de suscripciones de D&B Hoovers y los flujos de noticias agregados en Dow Jones Factiva ayudaron a comparar la escala de los proveedores y el impulso de los acuerdos en distintas geografías. Esta lista es ilustrativa; muchas referencias públicas y de pago adicionales informaron la validación posterior.

Dimensionamiento del mercado y previsión

Una construcción descendente comienza con el gasto en software empresarial por industria y región, luego aísla la cuota direccionable vinculada a los flujos de trabajo de gestión de datos antes de aplicar las tasas de penetración derivadas de nuestras encuestas primarias. Los resultados se contrastan mediante enfoques ascendentes selectivos: el precio de venta promedio muestral multiplicado por los puestos activos estimados y, cuando están disponibles, las divulgaciones de ingresos de los proveedores. Los principales impulsores del modelo incluyen las ratios de migración a la nube, el crecimiento del número de analistas ciudadanos, el volumen promedio de creación de datos por empleado, las implementaciones regulatorias que exigen el linaje de datos y la evolución de la combinación entre licencias de suscripción y perpetuas. Las previsiones se generan mediante una regresión multivariante que pondera el gasto macro en TI, el crecimiento del volumen de datos y la cuota de carga de trabajo en la nube, con ajustes de escenario validados por expertos entrevistados.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a curvas de gasto histórico y señales de referencia del sector; las anomalías desencadenan una revisión por pares antes de la aprobación. Nuestro equipo actualiza cada doce meses, con revisiones a mitad de ciclo cuando se producen eventos materiales, grandes fusiones y adquisiciones, reajustes de precios o cambios regulatorios, garantizando que los clientes siempre reciban la visión calibrada más reciente.

Por qué nuestra línea base de preparación de datos merece confianza

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes alcances funcionales, escalas de precios y cadencias de actualización. Anclamos nuestra línea base en conjuntos de gasto verificables y una asignación de variables transparente, lo que modera los extremos observados en otros estudios.

Los principales factores de brecha incluyen competidores que combinan herramientas de integración de datos más amplias, asumen descuentos uniformes en licencias perpetuas o aplican tipos de cambio estáticos que subestiman las fluctuaciones de divisas. Nuestra cadencia de fuentes primarias continua y la actualización anual reducen estas diferencias antes de que se finalicen los totales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6,95 B (2025) | Mordor Intelligence | - |

| USD 6,50 B (2024) | Regional Consultancy A | Combina la preparación de autoservicio con módulos adyacentes de visualización de BI |

| USD 8,14 B (2025) | Global Consultancy B | Incluye servicios basados en proyectos y agrupa funciones avanzadas de catalogación de datos |

| USD 5,93 B (2023) | Industry Association C | Utiliza registros históricos de proveedores sin ajustar por los cambios en el reconocimiento de ingresos de SaaS |

En conjunto, la comparación muestra que la selección disciplinada del alcance, el dimensionamiento de método mixto y la cadencia de actualización oportuna de Mordor ofrecen una línea base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de preparación de datos?

El mercado de preparación de datos está valorado en USD 8,05 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de preparación de datos?

Se prevé que los ingresos aumenten a una CAGR del 15,92%, alcanzando USD 16,84 mil millones para 2031.

¿Qué modelo de implementación se expande más rápido?

Los despliegues basados en la nube escalan a una CAGR del 17,12%, impulsados por la adopción de las PYMES y la elasticidad de las cargas de trabajo de IA.

¿Por qué las herramientas de gobernanza de datos están ganando impulso?

Las regulaciones globales de sostenibilidad e IA requieren linaje transparente, calidad e informes de ESG, impulsando los módulos de gobernanza a una CAGR del 16,74%.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Asia-Pacífico lidere con una CAGR del 16,98%, respaldada por programas de transformación digital e inversiones en nube soberana.

¿Cómo están dando forma a la competencia las fusiones y adquisiciones?

Se están formando grandes suites a través de operaciones como Salesforce-Informatica y la operación de capital privado de Alteryx, consolidando la ingesta, el catálogo y la gobernanza bajo plataformas unificadas.

Última actualización de la página el: