Tamaño y Participación del Mercado de Seguridad de Bases de Datos en la Nube

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

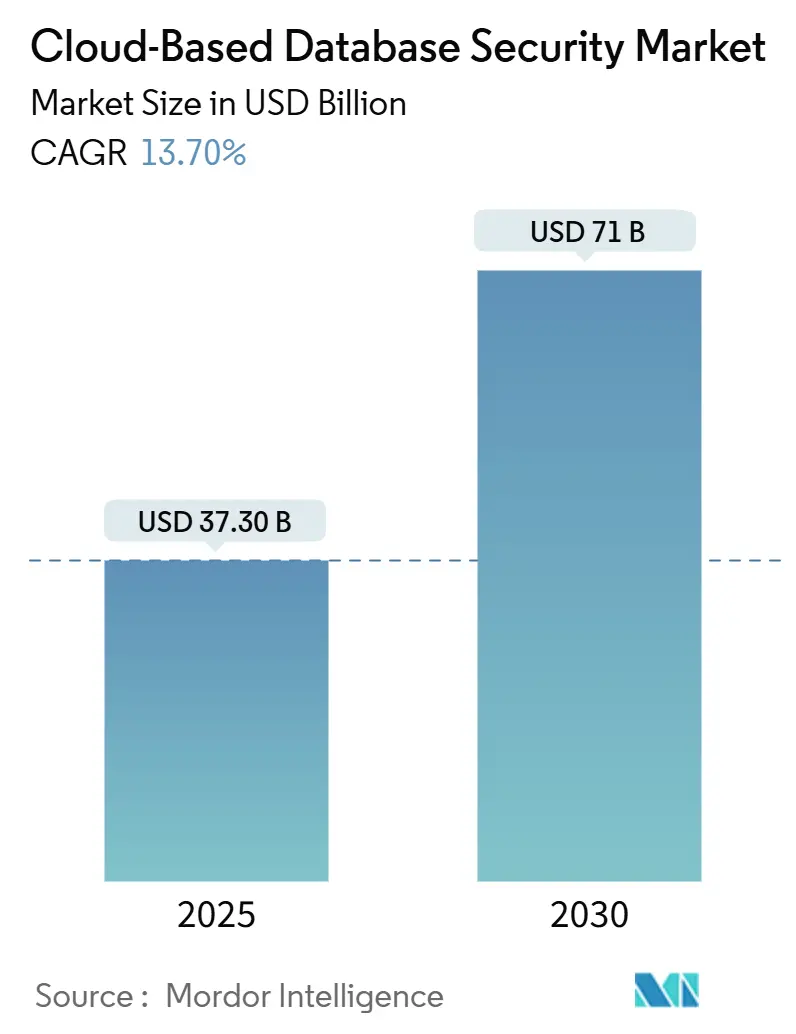

| Tamaño del Mercado (2025) | 37.30 Mil millones de dólares |

| Tamaño del Mercado (2030) | 71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad de Bases de Datos en la Nube por Mordor Intelligence

El tamaño del mercado de seguridad de bases de datos en la nube se estima en USD 37,3 mil millones en 2025 y se prevé que alcance los USD 71,02 mil millones en 2030, avanzando a una CAGR del 13,7%. La creciente migración de cargas de trabajo de misión crítica a nubes públicas, privadas e híbridas está tensando las defensas perimetrales tradicionales, lo que obliga a las empresas a implementar controles centrados en los datos dentro de la capa de base de datos. El cifrado obligatorio de la información de salud protegida electrónicamente bajo la norma HIPAA reforzada, vigente en 2025, y la autenticación multifactor más estricta exigida por PCI-DSS 4.0 están acelerando los ciclos de adquisición en industrias altamente reguladas. Las instituciones financieras continúan modernizando sus infraestructuras de ciberseguridad al ritmo de la expansión de la banca digital, mientras que los proveedores de atención médica enfrentan costos de brechas que promediaron USD 10,9 millones por incidente en 2024. La rápida adopción de bases de datos NoSQL y multimodelo, los estándares de criptografía poscuántica finalizados por el NIST en 2024 y las funciones de detección de anomalías impulsadas por inteligencia artificial integradas en las modernas plataformas de monitoreo de actividad de bases de datos sustentan conjuntamente una sólida perspectiva de demanda a largo plazo.[1]Instituto Nacional de Estándares y Tecnología, "El NIST publica los primeros 3 estándares finalizados de cifrado poscuántico," nist.gov

Conclusiones Clave del Informe

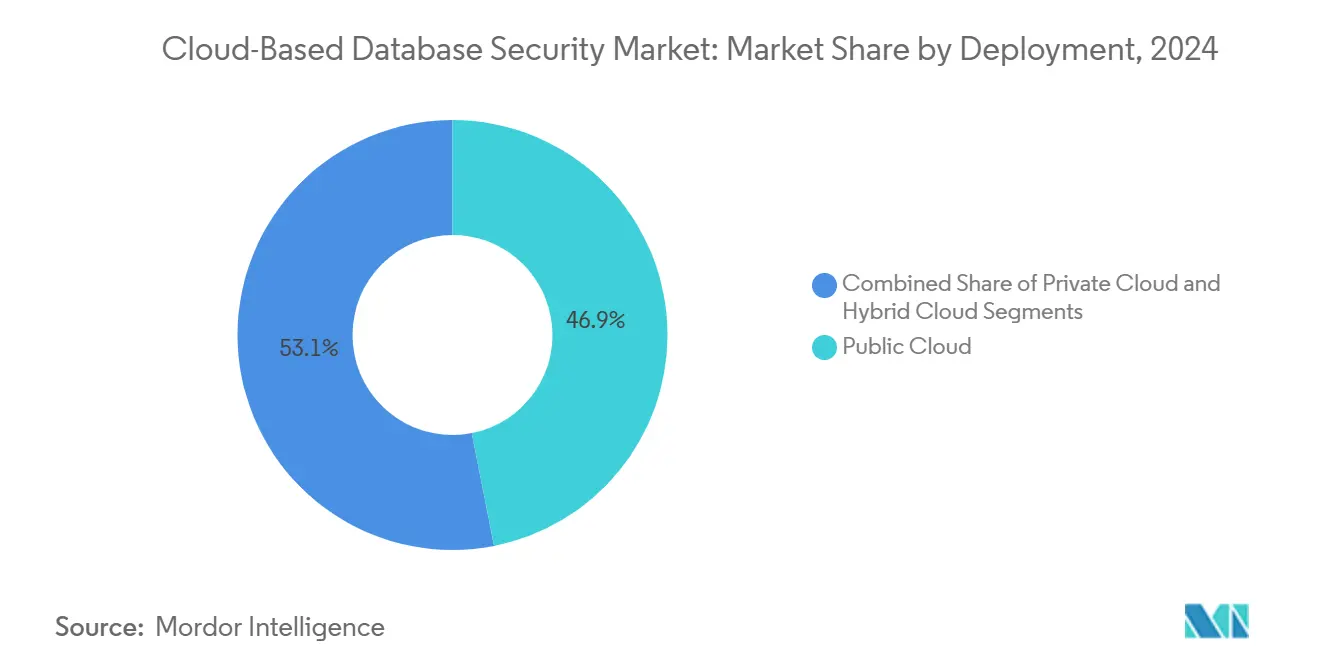

- Por implementación, la nube pública representó el 46,9% de los ingresos de 2024; las arquitecturas híbridas están proyectadas para crecer a la tasa más rápida, con una CAGR del 15,4% hasta 2030.

- Por industria de usuario final, el segmento BFSI lideró con una participación del 28,0% del mercado de seguridad de bases de datos en la nube en 2024, mientras que se proyecta que el segmento de atención médica se expanda a una CAGR del 17,7% hasta 2030.

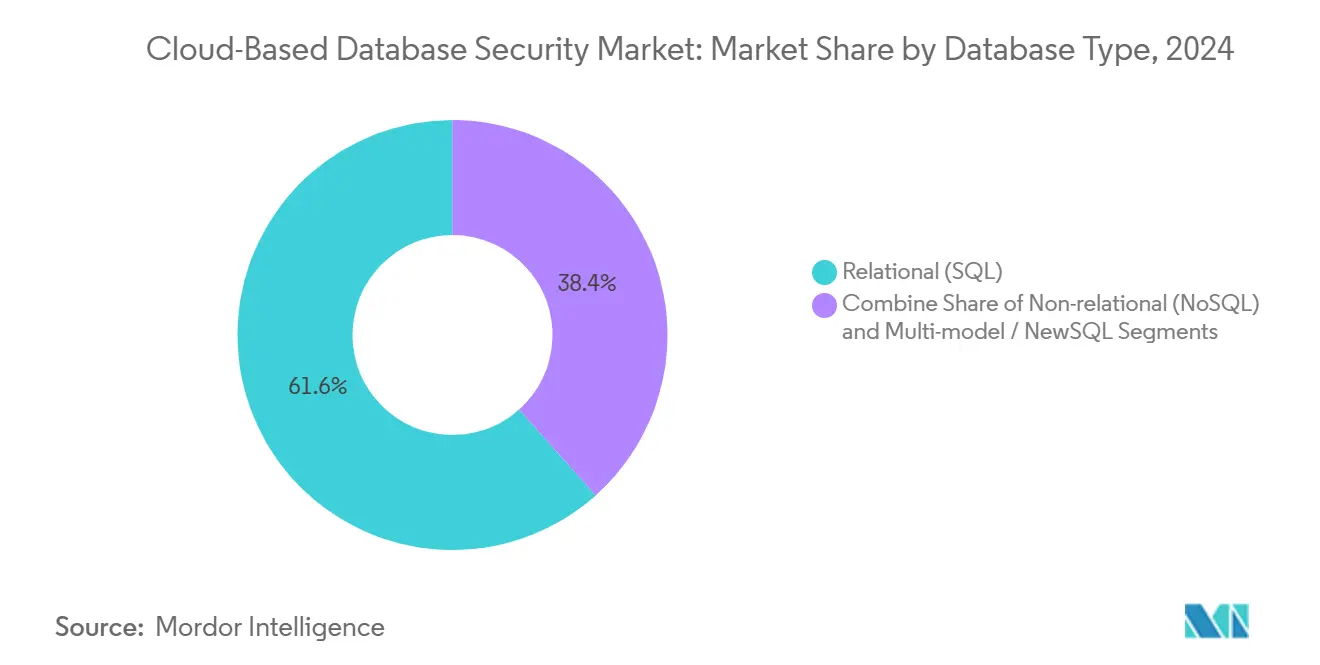

- Por tipo de base de datos, las plataformas relacionales representaron el 61,6% de los ingresos en 2024, mientras que se espera que las implementaciones NoSQL aumenten a una CAGR del 22,5% hasta 2030.

- Por función de servicio de seguridad, los servicios de control de acceso y gestión de identidades capturaron el 32,9% de los ingresos de 2024; se espera que los servicios de cifrado y tokenización aumenten a una CAGR del 18,8% durante el período de pronóstico.

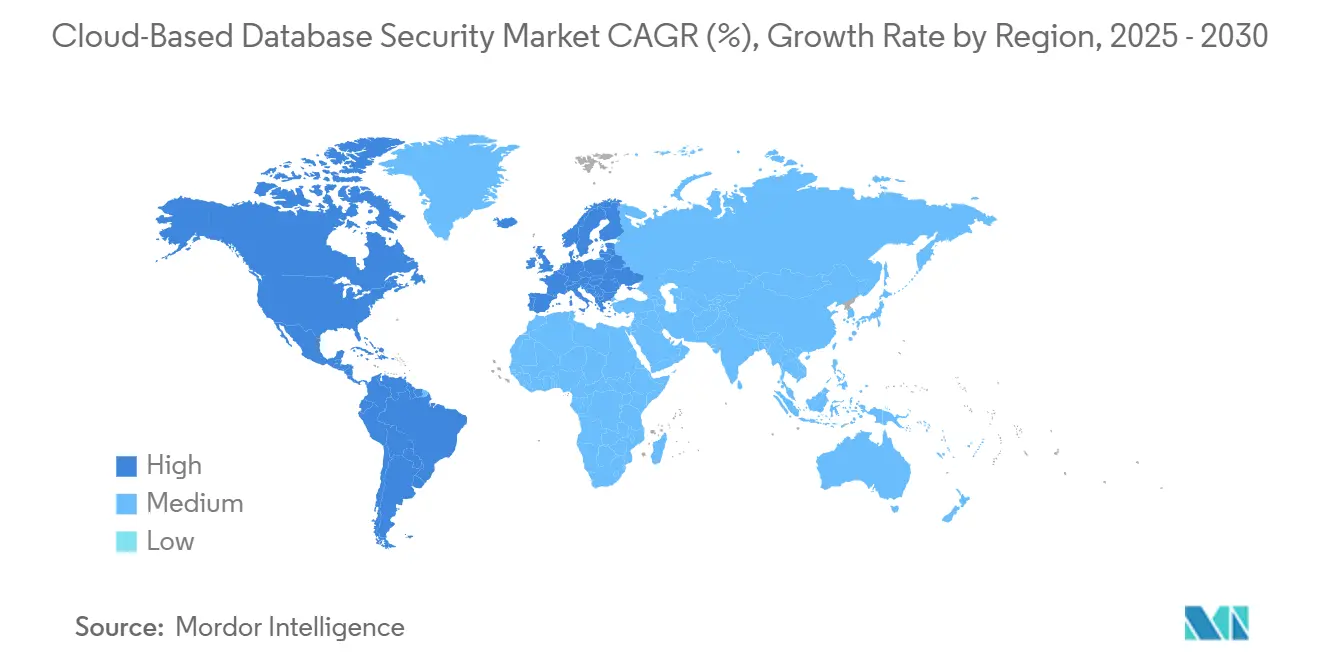

- Por geografía, América del Norte concentró el 34,5% de los ingresos en 2024; la región Asia-Pacífico avanza a la CAGR más alta del 16,6% hasta 2030.

Tendencias e Información del Mercado Global de Seguridad de Bases de Datos en la Nube

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volúmenes crecientes de datos de misión crítica en cargas de trabajo en la nube | +2.8% | América del Norte, APAC | Mediano plazo (2-4 años) |

| Mayores requisitos de cumplimiento normativo | +3.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Ciclos de renovación con enfoque en la nube del sector BFSI | +1.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Complejidad híbrida y multinube | +2.1% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Adopción de bases de datos NoSQL y multimodelo | +1.6% | Regiones tecnológicamente avanzadas | Mediano plazo (2-4 años) |

| Detección de anomalías impulsada por inteligencia artificial | +1.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes Crecientes de Datos de Misión Crítica en Cargas de Trabajo en la Nube

Las empresas informan que tres cuartas partes de su información residente en la nube ahora se clasifica como sensible, un cambio significativo respecto a los primeros tiempos de la nube, cuando predominaban los datos no críticos. Líderes de la manufactura industrial como Siemens y Merck canalizan la telemetría de dispositivos IoT hacia almacenes de datos en la nube para análisis de mantenimiento predictivo, lo que aumenta la exposición al tiempo que mejora el tiempo de actividad de las plantas. El costo promedio de una brecha aumentó a USD 4,88 millones en 2024, lo que llevó a los consejos directivos a autorizar el gasto preventivo en cifrado nativo de la nube, tokenización y soluciones de monitoreo continuo. Las plataformas modernas admiten gestión granular de claves y tokenización sin bóveda que preservan los formatos de datos, lo que permite el análisis sin descifrar los valores sin procesar.

Mayor Cumplimiento Normativo (GDPR, PCI-DSS, CCPA, etc.)

Los reguladores europeos impusieron multas de varios millones de euros en 2024 por configuraciones incorrectas de bases de datos en la nube que expusieron datos personales, lo que señala un escrutinio más estricto del GDPR.[2]Registro Federal de los Estados Unidos, "Prevención del acceso de países de preocupación a datos personales sensibles de los Estados Unidos," federalregister.govPCI-DSS 4.0 amplía la cobertura de autenticación multifactor a todas las rutas de acceso al entorno de datos del titular de la tarjeta, lo que obliga a los procesadores de pagos a rediseñar las puertas de enlace de bases de datos antes del primer trimestre de 2025. La próxima Ley de Protección de Datos y Privacidad de India y los mandatos de localización de Vietnam ilustran el mosaico de cumplimiento que deben navegar las empresas multinacionales. Muchas organizaciones ahora tratan el cumplimiento no como un centro de costos, sino como una señal de confianza competitiva que ayuda a ganar clientes conscientes de la privacidad.

Ciclos de Renovación de Ciberseguridad con Enfoque en la Nube del Sector BFSI

Los bancos y las aseguradoras están migrando los sistemas de transacciones principales, integrando análisis de comportamiento y modelos de detección de fraude dentro de las capas de monitoreo de actividad de bases de datos. El motor habilitado por inteligencia artificial de JPMorgan Chase redujo los falsos positivos en un 30% al tiempo que redujo la exposición no autorizada de datos en un 93,7%. Los reguladores de varias jurisdicciones respondieron a los hallazgos de respuesta a incidentes prescribiendo controles de identidad más sólidos y cifrado en reposo para todas las bases de datos financieras, reforzando un ritmo de actualización constante.

Complejidad Híbrida y Multinube que Impulsa Capas de Seguridad Unificadas

El setenta y nueve por ciento de las empresas ahora ejecutan cargas de trabajo en dos o más proveedores de hiperescala, y el 55% afirma que controlar los datos en esos entornos es más difícil que las operaciones locales. La Plataforma de Protección de Aplicaciones Nativas de la Nube de Microsoft fusiona la gestión de postura, la protección de cargas de trabajo y el monitoreo en tiempo de ejecución para ofrecer una imagen operativa única, reduciendo la proliferación de herramientas y las brechas administrativas. Grandes empresas manufactureras como Toyota aplican controles integrados similares para proteger los datos que fluyen entre las puertas de enlace perimetrales y los almacenes de datos en la nube que impulsan los algoritmos de optimización de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre soberanía de datos y control de ubicación | -2.4% | Global, más pronunciado en Europa y APAC | Mediano plazo (2-4 años) |

| Escasez global de competencias en seguridad en la nube | -1.8% | Global, más aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Latencia de análisis en tiempo real por cifrado/autenticación en línea | -1.2% | Global, especialmente en sistemas de negociación de alta frecuencia y en tiempo real | Corto plazo (≤ 2 años) |

| Dependencia del proveedor vinculada a infraestructuras de seguridad nativas de la nube propietarias | -0.9% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Soberanía de Datos y Control de Ubicación

Una norma de los Estados Unidos de enero de 2025 restringe el acceso extranjero a datos personales sensibles de ciudadanos estadounidenses, añadiendo nuevos obstáculos de licencias para la replicación de bases de datos transfronteriza.[3]Comité Europeo de Protección de Datos, "Noticias del CEPD," edpb.europa.eu Los compradores europeos insisten en el alojamiento en la Unión Europea y el control de claves de custodia para satisfacer las limitaciones de transferencia del GDPR y Schrems II, mientras que Vietnam aplica la residencia de datos en el país para los operadores críticos. Mantener controles de seguridad equivalentes en jurisdicciones paralelas incrementa los gastos operativos y puede ralentizar las migraciones completas a la nube.

Escasez Global de Competencias en Seguridad en la Nube

Las organizaciones tienen dificultades para reclutar profesionales que puedan combinar la administración tradicional de bases de datos con la arquitectura de confianza cero, el ajuste de detección de anomalías basado en inteligencia artificial y la orquestación de políticas multinube. Las investigaciones muestran que muchos trabajadores del sector sanitario aún no reportan intentos de phishing, lo que subraya la brecha del factor humano incluso cuando existen salvaguardas técnicas. Los proveedores responden con ofertas de servicios gestionados, aunque la escasez de talento sigue siendo un freno a la tasa de adopción en las pequeñas empresas y los mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: Las Configuraciones Híbridas Impulsan la Innovación

Las implementaciones híbridas están creciendo a una CAGR del 15,4% hasta 2030, aunque las instancias de nube pública retuvieron el 46,9% de los ingresos en 2024. Esta trayectoria refleja cómo las empresas reguladas combinan almacenes de datos locales para cargas de trabajo soberanas con la elasticidad de la nube para el análisis. Se proyecta que el tamaño del mercado de seguridad de bases de datos en la nube para entornos híbridos aumente en paralelo con el despliegue de la Industria 4.0 en la manufactura, donde los equipos de planta sensibles a la latencia transmiten datos a nodos perimetrales regionales antes de sincronizarse con almacenes en la nube. Los proveedores ofrecen motores de políticas que traducen automáticamente etiquetas de clasificación y reglas de cifrado entre clústeres de Kubernetes, grupos privados de OpenStack en la nube y servicios PaaS de SQL de hiperescala, reduciendo el riesgo de configuración incorrecta durante la migración de cargas de trabajo.

Las organizaciones valoran los modelos híbridos por su resiliencia en la recuperación ante desastres y la zonificación granular del cumplimiento. La modernización de la cadena de suministro de Toyota muestra cómo las canalizaciones de DevSecOps pueden enviar aplicaciones de inventario basadas en microservicios a Azure mientras las bases de datos Oracle de backend permanecen en racks privados hasta que el hardware de cifrado en uso alcance la madurez. La versión Arc 2025 de CData introdujo autenticación nativa de dos factores y capacidades de aislamiento de inquilinos en la Unión Europea diseñadas expresamente para entornos híbridos donde los conectores en la nube y locales comparten el mismo motor de flujo de trabajo. A medida que el cifrado en tránsito se vuelve obligatorio para las cargas de trabajo de atención médica bajo la guía actualizada de HIPAA, las puertas de enlace híbridas que terminan TLS en la capa de datos capturarán una participación adicional en el mercado de seguridad de bases de datos en la nube.

Por Industria de Usuario Final: La Atención Médica Lidera la Transformación del Crecimiento

La CAGR del 17,7% de la atención médica hasta 2030 supera a todos los sectores verticales porque los operadores de ransomware se dirigen desproporcionadamente a los sistemas de registros de salud electrónicos y a los repositorios de imágenes. Se prevé que el tamaño del mercado de seguridad de bases de datos en la nube para la atención médica se expanda a medida que los proveedores adopten el cifrado obligatorio y la segmentación de confianza cero para cumplir con la eliminación de las cláusulas "abordables" de HIPAA. La tokenización avanzada preserva el rendimiento del flujo de trabajo clínico al tiempo que protege los campos de Información de Salud Personal de consultas de análisis no autorizadas.

El segmento BFSI aún contribuyó con la mayor porción de ingresos con un 28,0% en 2024, lo que refleja cuatro décadas de controles de acceso de nivel mainframe que ahora se están recreando en formatos nativos de la nube. El monitoreo de transacciones mejorado con inteligencia artificial integrado en la capa de base de datos permite la interdicción en tiempo real de patrones de pago anómalos. Las agencias gubernamentales se centran en implementaciones de nube soberana, aprovechando los servicios aprobados por FedRAMP con registros de auditoría reforzados. Los minoristas y los mercados de comercio electrónico integran la protección de bases de datos con motores de puntuación de fraude para defenderse de las apropiaciones de cuentas que aumentaron después de la temporada navideña de 2024, motivando una inversión incremental en cifrado de cargas de trabajo y concesiones de acceso justo a tiempo.

Por Tipo de Base de Datos: La Expansión de NoSQL Crea Nuevos Paradigmas de Seguridad

Las plataformas NoSQL están creciendo a una CAGR del 22,5%, ampliando la superficie de amenaza porque los almacenes de documentos y de clave-valor tradicionalmente dependen de la segmentación de red en lugar del control de acceso a nivel de tabla. Las configuraciones incorrectas más vulnerables provienen de enlaces de permiso predeterminado en entornos de prueba de DevOps que luego pasan a producción sin rotación de credenciales. La participación del mercado de seguridad de bases de datos en la nube para los motores relacionales se mantuvo dominante en el 61,6% en 2024, aunque las API modernas de gestión de claves tratan cada vez más tanto los recursos relacionales como los NoSQL como objetos de primera clase, lo que permite la aplicación unificada de políticas.

El trabajo académico de la Universidad de Florida Central demuestra cómo los usuarios internos maliciosos pueden explotar el retraso de replicación de consistencia eventual para inferir campos teóricamente protegidos en las ofertas de Base de Datos como Servicio. En respuesta, los proveedores integran la puntuación de riesgo probabilístico en los monitores de actividad de bases de datos, marcando ráfagas de escritura fuera de ciclo típicas de intentos de exfiltración algorítmica. El anclaje de registros en la nube mediante cadena de bloques distribuida garantiza telemetría a prueba de manipulaciones para revisión forense, un diseño adoptado cada vez más en proyectos piloto de servicios financieros que requieren prueba de integridad de datos entre geografías.

Por Función de Servicio de Seguridad: Las Tecnologías de Cifrado Lideran la Innovación

Los marcos de control de acceso generaron el 32,9% de los ingresos en 2024, lo que subraya la identidad como la primera barrera de protección para el tráfico de bases de datos. Sin embargo, los servicios de cifrado y tokenización registrarán la CAGR más rápida del 18,8% porque la agilidad algorítmica y los modos seguros frente a la computación cuántica se han convertido en preocupaciones a nivel de consejo directivo. Se prevé que el tamaño del mercado de seguridad de bases de datos en la nube para el cifrado aumente a medida que el 68% de los directores de seguridad de la información señalen escenarios de riesgo de "recopilar ahora, descifrar después".

Los estándares FIPS 203 y 204 del NIST brindan a los proveedores la claridad para integrar algoritmos basados en retículos en los módulos de Cifrado de Datos Transparente, proporcionando secreto hacia adelante sin una refactorización radical de las aplicaciones. Mientras tanto, los clasificadores de aprendizaje automático procesan millones de planes de consulta históricos para detectar patrones de movimiento lateral que eluden los detectores basados en firmas, elevando el papel de la inteligencia artificial en el monitoreo de actividad de bases de datos.

Análisis Geográfico

Se proyecta que Asia-Pacífico registre una CAGR del 16,6% hasta 2030, impulsada por directivas nacionales de prioridad a la nube en India y Vietnam, junto con fuertes inversiones en regiones de hiperescala por parte de proveedores estadounidenses y chinos. El Libro Blanco de Seguridad de la Información 2024 de Japón atribuyó un aumento en los ataques de ransomware a los sistemas de terminales portuarias a la reutilización de credenciales en consolas de gestión basadas en la nube, lo que fomenta la adopción de puertas de enlace de bases de datos de confianza cero. La Ley de Infraestructura Crítica de Australia también impulsa proyectos de cifrado dentro de los lagos de datos del sector energético.

América del Norte retuvo el 34,5% de los ingresos en 2024, ya que los primeros adoptantes amplían los modelos de responsabilidad compartida para incluir el cifrado en uso y los enclaves de computación confidencial. El Manual de Seguridad en la Nube del Departamento de Defensa exige la auditoría sincrónica entre las capas de aplicación y base de datos, fusionando efectivamente las canalizaciones de DevSecOps y los controles de protección de datos. Las grandes empresas implementan cada vez más marcos de política como código que replican gráficos de identidad en AWS, Azure y Google Cloud para satisfacer las exigencias de auditoría más estrictas de la Ley Sarbanes-Oxley.

Los ingresos europeos se expanden a un ritmo moderado porque la vigilancia del GDPR eleva los costos de cumplimiento, pero también estimula la adopción de tecnologías de mejora de la privacidad. Las maniobras del Comité Europeo de Protección de Datos en 2024 situaron la postura de cifrado de bases de datos en la nube entre los principales temas de inspección, y la CNIL de Francia impuso multas por configuraciones incorrectas de bases de datos de marketing que dejaron la telemetría sin cifrar en reposo. Los proveedores responden con variantes de nube soberana que aplican la custodia de claves en la región y estándares de entrega electrónica.

América del Sur y Oriente Medio y África exhiben un crecimiento constante de dos dígitos a medida que los modernizadores de telecomunicaciones adoptan núcleos de nube 5G y los gobiernos digitalizan los servicios ciudadanos, aunque la escasez de especialistas en seguridad en la nube ralentiza los complejos despliegues de confianza cero. Los proveedores de servicios de seguridad gestionados cubren la brecha de talento agrupando módulos de protección de bases de datos con ofertas de SOC como Servicio, acelerando la entrada para los adoptantes del mercado medio.

Panorama Competitivo

Una fragmentación moderada define el mercado de seguridad de bases de datos en la nube, ya que las plataformas de hiperescala —AWS, Microsoft Azure y Google Cloud— agrupan controles nativos, mientras que los especialistas puros se centran en nichos de inteligencia artificial, tokenización o nube soberana. IBM reclasificó los ingresos de seguridad de datos bajo su segmento de Datos más amplio, lo que significa un cambio hacia el tratamiento de la protección como una capacidad intrínseca de la base de datos en lugar de un complemento externo.

La consolidación se aceleró en 2024-2025. La adquisición de HashiCorp por parte de IBM alineó las plantillas de infraestructura como código de Terraform con Guardium Insights, simplificando la propagación de políticas en canalizaciones multinube. La compra de Voyage AI por parte de MongoDB amplía los motores de optimización de consultas con rutinas de inteligencia artificial confiable que pueden distinguir ráfagas de consultas benignas de las maliciosas a escala de milisegundos.

La intensidad de patentes sigue siendo alta. Google aseguró reclamaciones sobre cifrado que preserva el formato y permite la tokenización sin reescrituras de esquemas, reduciendo la fricción de migración desde Oracle heredado hacia motores Postgres nativos de la nube. Las empresas emergentes como P3M, socio de identidad de confianza cero de Akamai, buscan implementaciones gubernamentales donde los requisitos de cadena de custodia prohíben el manejo de claves en el extranjero.[4]Akamai Technologies, "Akamai y FPT se asocian para ayudar a los clientes a construir y soportar aplicaciones nativas de la nube," akamai.com

Las oportunidades de espacio en blanco permanecen en la protección de bases de datos de series temporales y vectoriales que subyacen a las plataformas de inteligencia artificial generativa, un segmento donde los conjuntos de herramientas actuales proporcionan solo control de acceso de grano grueso.

Líderes de la Industria de Seguridad de Bases de Datos en la Nube

IBM Corporation

Intel Security Group

Fortinet Technologies Inc.

McAfee, LLC

Oracle Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Akamai y FPT se asociaron para ayudar a los clientes a construir aplicaciones nativas de la nube con controles de identidad de confianza cero integrados

- Marzo de 2025: IBM completó su adquisición de HashiCorp, integrando herramientas avanzadas de automatización de infraestructura con la infraestructura de protección de bases de datos en la nube de IBM

- Febrero de 2025: MongoDB adquirió Voyage AI para integrar funciones de inteligencia artificial confiable en su plataforma de bases de datos

- Enero de 2025: El Departamento de Justicia de los Estados Unidos aplicó la Orden Ejecutiva 14117 que restringe el acceso extranjero a datos personales sensibles, impactando las estrategias de replicación de bases de datos transfronteriza

Alcance del Informe Global del Mercado de Seguridad de Bases de Datos en la Nube

El Informe del Mercado de Seguridad de Bases de Datos en la Nube puede segmentarse por Implementación (Nube Pública, Nube Privada y Nube Híbrida), Industria de Usuario Final (BFSI, Comercio Minorista y Comercio Electrónico, Gobierno y Sector Público, Atención Médica y Ciencias de la Vida, Tecnologías de la Información y Telecomunicaciones, Manufactura y Otras Industrias), Tipo de Base de Datos (Relacional (SQL), No Relacional (NoSQL) y Multimodelo/NewSQL), Función de Servicio de Seguridad (Control de Acceso e IAM, Cifrado de Datos y Tokenización, Monitoreo y Auditoría de Actividad de Bases de Datos, Copia de Seguridad/Recuperación y Enmascaramiento de Datos, y Otras Funciones que Incluyen Riesgo y Cumplimiento y Consultoría), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Tecnologías de la Información y Telecomunicaciones |

| Manufactura |

| Otras Industrias |

| Relacional (SQL) |

| No Relacional (NoSQL) |

| Multimodelo / NewSQL |

| Control de Acceso e IAM |

| Cifrado de Datos y Tokenización |

| Monitoreo y Auditoría de Actividad de Bases de Datos |

| Copia de Seguridad, Recuperación y Enmascaramiento de Datos |

| Otros (Riesgo y Cumplimiento, Consultoría) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Implementación | Nube Pública | |

| Nube Privada | ||

| Nube Híbrida | ||

| Por Industria de Usuario Final | BFSI | |

| Comercio Minorista y Comercio Electrónico | ||

| Gobierno y Sector Público | ||

| Atención Médica y Ciencias de la Vida | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Manufactura | ||

| Otras Industrias | ||

| Por Tipo de Base de Datos | Relacional (SQL) | |

| No Relacional (NoSQL) | ||

| Multimodelo / NewSQL | ||

| Por Función de Servicio de Seguridad | Control de Acceso e IAM | |

| Cifrado de Datos y Tokenización | ||

| Monitoreo y Auditoría de Actividad de Bases de Datos | ||

| Copia de Seguridad, Recuperación y Enmascaramiento de Datos | ||

| Otros (Riesgo y Cumplimiento, Consultoría) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas de crecimiento del mercado de seguridad de bases de datos en la nube hasta 2030?

Se proyecta que el mercado de seguridad de bases de datos en la nube aumente de USD 37,3 mil millones en 2025 a USD 71,02 mil millones en 2030, registrando una CAGR del 13,7%.

¿Qué modelo de implementación se expande más rápidamente?

Las arquitecturas híbridas lideran el crecimiento con una CAGR del 15,4%, ya que las empresas equilibran las necesidades de soberanía de datos con la escalabilidad de la nube.

¿Por qué la atención médica es el segmento de usuario final más dinámico?

La atención médica enfrenta amenazas crecientes de ransomware y nuevos mandatos de cifrado de HIPAA, impulsando una CAGR del 17,7% en el gasto en seguridad.

¿Cómo impactará la criptografía poscuántica en la protección de bases de datos?

Los estándares del NIST de 2024 permiten a los proveedores integrar algoritmos basados en retículos, protegiendo los datos cifrados contra ataques de computadoras cuánticas en el futuro.

¿Qué papel desempeña la inteligencia artificial en la seguridad moderna de bases de datos en la nube?

La inteligencia artificial impulsa los motores de detección de anomalías que aprenden los patrones de consulta y marcan los accesos sospechosos en tiempo real, reduciendo los falsos positivos y el tiempo de permanencia de las brechas.

Última actualización de la página el: