Tamaño y Participación del Mercado de Seguridad Física de Centros de Datos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

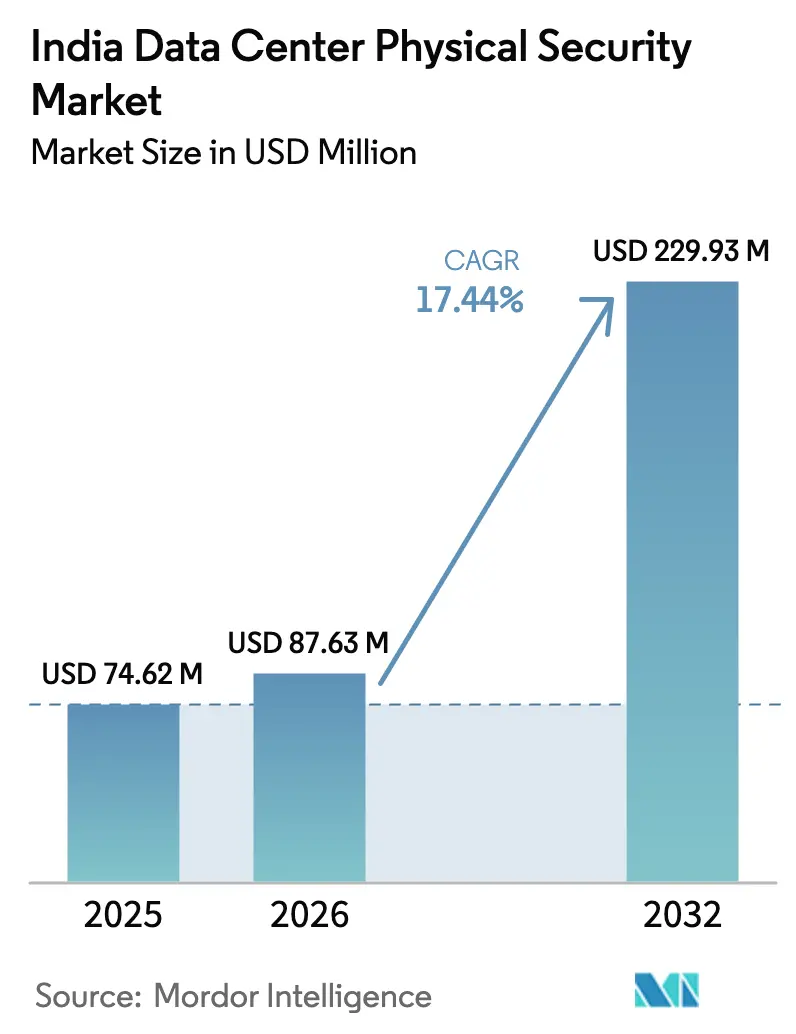

| Tamaño del mercado en el año base (2025) | 74.62 Millones de dólares |

| Tamaño del Mercado (2026) | 87.63 Millones de dólares |

| Tamaño del Mercado (2032) | 229.93 Millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 17.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Física de Centros de Datos de India por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos de India en 2026 se estima en USD 87,63 millones, creciendo desde el valor de 2025 de USD 74,62 millones, con proyecciones para 2032 que muestran USD 229,93 millones, creciendo a una CAGR del 17,44% durante 2026-2032. La expansión refleja la rápida digitalización del país, normas más estrictas de localización de datos y el auge de las instalaciones de hiperescala y de borde que requieren una sólida protección en las instalaciones. Los operadores priorizan la videoanalítica habilitada por IA, el control de acceso biométrico y las plataformas ciberfísicas convergentes para satisfacer el cumplimiento normativo bajo la Ley de Protección de Datos Personales Digitales y las próximas normas de seguridad de CCTV. Al mismo tiempo, incentivos como primas de seguro más bajas para sitios certificados están aliviando las preocupaciones presupuestarias para construcciones de nivel medio. El mercado de seguridad física de centros de datos de India también se beneficia de la fabricación local de cámaras y controladores, lo que ayuda a reducir los aranceles de importación y acelera el despliegue.

Conclusiones Clave del Informe

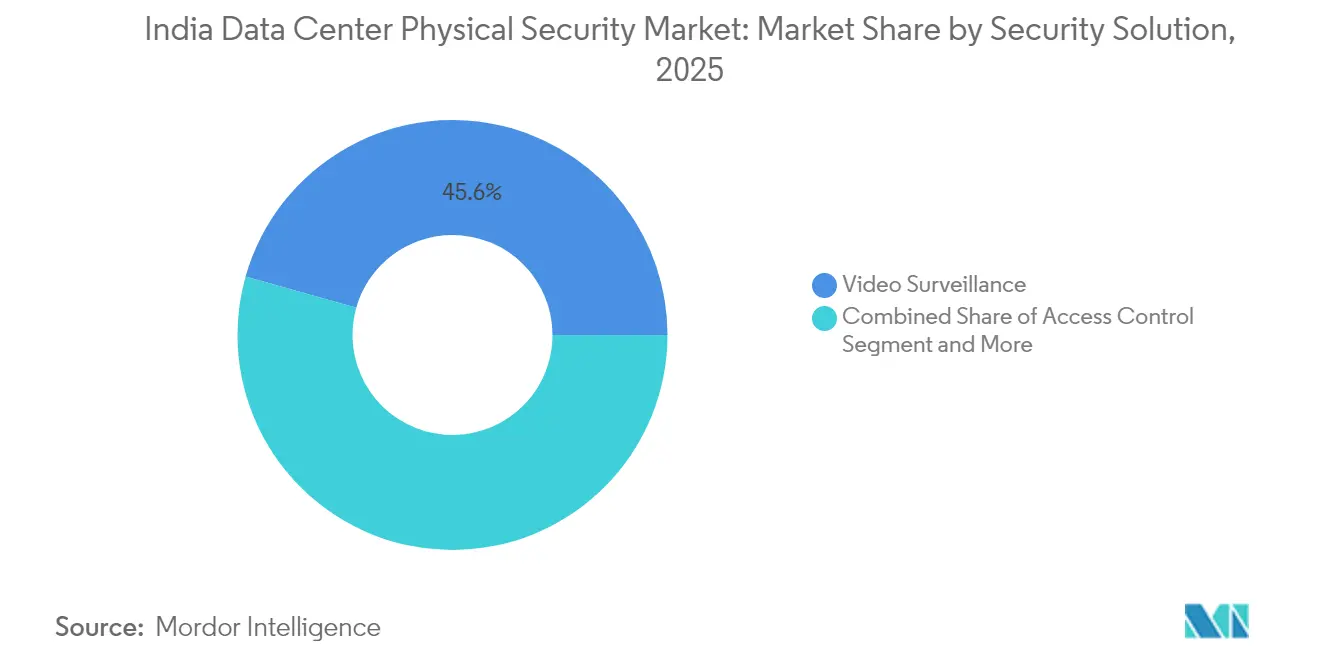

- Por solución de seguridad, la videovigilancia lideró con el 45,62% de la participación del mercado de seguridad física de centros de datos de India en 2025; se proyecta que la detección de intrusiones y la seguridad perimetral registre una CAGR del 17,72% hasta 2032.

- Por servicio, los servicios gestionados registraron el crecimiento más rápido con una CAGR del 18,11% entre 2025 y 2032 en el mercado de seguridad física de centros de datos de India.

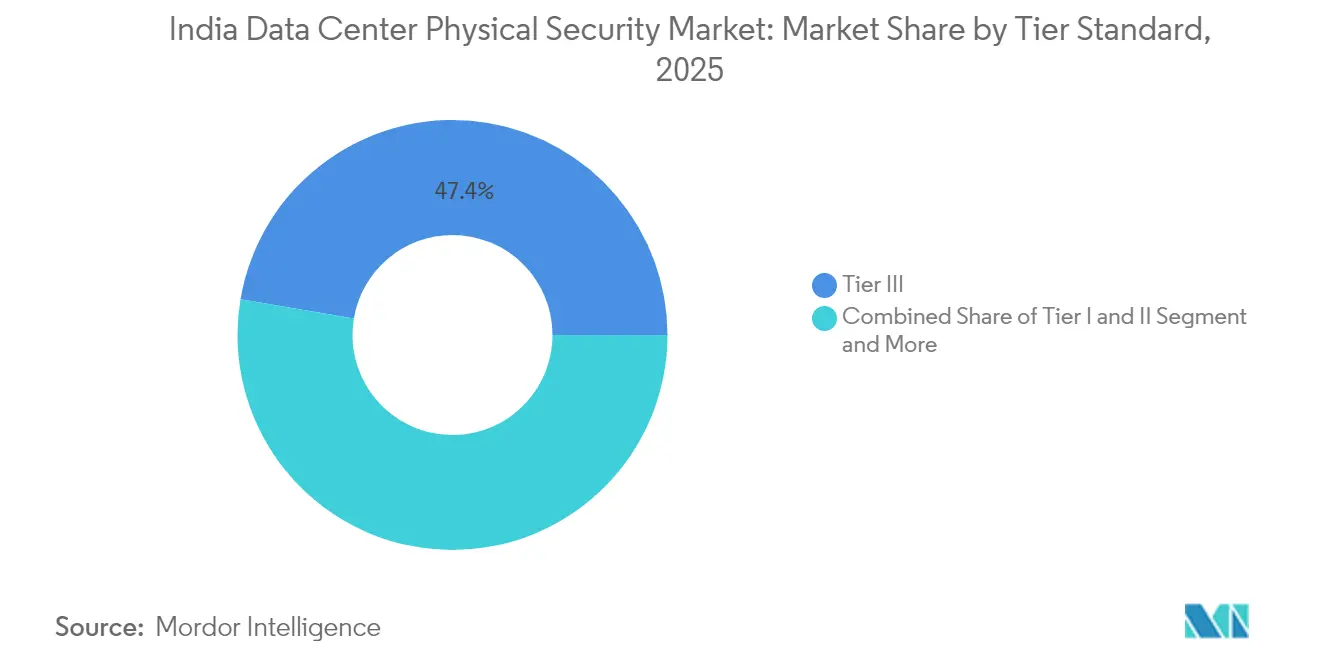

- Por estándar de nivel, las instalaciones de Nivel III capturaron el 47,35% de los ingresos de 2025 en el mercado de seguridad física de centros de datos de India; se prevé que los sitios de borde y micro aumenten a una CAGR del 17,46% hasta 2032.

- Por tipo de centro de datos, los campus de hiperescala representaron el 50,28% del tamaño del mercado de seguridad física de centros de datos de India en 2025, mientras que se espera que los despliegues de hiperescala a escala de borde aumenten a una CAGR del 17,78% hasta 2032.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con el 38,42% de la demanda de 2025 en el mercado de seguridad física de centros de datos de India; el comercio electrónico y el comercio minorista es el grupo de usuarios de más rápida expansión con una CAGR del 17,63% hasta 2032.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad Física de Centros de Datos de India

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento del tráfico de datos y adopción de la nube | +1.8% | Nacional, con Mumbai y Chennai a la cabeza | Mediano plazo (2-4 años) |

| Aumento de incidentes de brechas cibernéticas y físicas | +1.2% | Nacional, concentrado en centros financieros | Corto plazo (≤ 2 años) |

| Expansión de instalaciones de hiperescala y colocación | +1.5% | Ciudades de Nivel 1 expandiéndose a Nivel 2/3 | Largo plazo (≥ 4 años) |

| Mandatos de India Digital y localización de datos | +1.3% | Implementación nacional | Mediano plazo (2-4 años) |

| Crecimiento de centros de datos de borde en ciudades de Nivel 2/3 | +0.9% | Ciudades de Nivel 2/3 a nivel nacional | Largo plazo (≥ 4 años) |

| Incentivos vinculados a seguros | +0.3% | Nacional con variaciones específicas por estado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Datos y Adopción de la Nube

La demanda de datos de India ahora supera la capacidad de servidores disponible, lo que impulsa a los operadores a construir nuevos sitios asegurados por vigilancia en capas y puertas biométricas. Los proveedores de nube que planean campus multimillonarios especifican videoanalítica integrada con IA para filtrar vastas transmisiones de cámaras en tiempo real, mientras que los bastidores de alta densidad requieren sensores ambientales vinculados a la misma plataforma de mando.[1]Bharti Airtel, "Nxtra by Airtel se convierte en el primer centro de datos en India en implementar IA para una excelencia operativa mejorada," airtel.in Estas inversiones impulsan el mercado de seguridad física de centros de datos de India al ampliar la base direccionable desde los actores de hiperescala hasta los anfitriones regionales más pequeños.

Aumento de Incidentes de Brechas Cibernéticas y Físicas

Eventos de alto perfil como la filtración de datos de clientes de Star Health desencadenaron revisiones urgentes de las políticas de acceso físico, orientando a las empresas hacia diseños de sitios de confianza cero que autentican cada entrada y salida.[2]Oficina de Información de Prensa, "El Gobierno adopta medidas para proteger la infraestructura crítica y los datos privados contra los ciberataques," pib.gov.in Los usuarios de atención médica, servicios financieros y gobierno ahora insisten en vigilancia continua, autenticación multifactor y registros de auditoría a prueba de manipulaciones antes de adjudicar contratos de colocación. El consiguiente aumento de la demanda refuerza el crecimiento sostenido en el mercado de seguridad física de centros de datos de India.

Expansión de Instalaciones de Hiperescala y Colocación

Los campus planificados de 3 GW y los despliegues de colocación en múltiples ciudades requieren planos de seguridad estandarizados pero escalables. Los operadores adquieren radares perimetrales, vestíbulos de trampa de seguridad y sistemas centralizados de gestión de información de seguridad que gestionan miles de eventos de credenciales por segundo.[3]EdgeConneX, "El sitio de AdaniConneX en Hyderabad obtiene una calificación de cinco estrellas," edgeconnex.com A medida que los proyectos se extienden a ubicaciones de Nivel 2, los proveedores con módulos de guardia prefabricados y modulares ganan terreno dentro del mercado de seguridad física de centros de datos de India.

Mandatos de India Digital y Localización de Datos

Las regulaciones que exigen el procesamiento de datos en territorio nacional implican más salas de datos en tierra que deben demostrar el cumplimiento de las cláusulas de seguridad física sobre acceso controlado, CCTV las 24 × 7 horas y almacenamiento a prueba de manipulaciones. Las auditorías anuales obligatorias bajo el RBI y la próxima Ley de India Digital han convertido la cobertura de certificación en un criterio de compra, expandiendo el mercado de seguridad física de centros de datos de India hacia el software de soporte de auditoría y documentación.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto CAPEX para sistemas de seguridad avanzados | –0.8% | Nacional, más agudo en ciudades de Nivel 2/3 | Corto plazo (≤ 2 años) |

| Productos de vigilancia de bajo costo del mercado gris | –0.5% | Nacional, segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de ingenieros de seguridad especializados | –0.6% | Nacional, especialmente en centros emergentes | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre hardware avanzado | –0.4% | Nacional, impacta los flujos de tecnología extranjera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX para Sistemas de Seguridad Avanzados

El despliegue de cámaras con IA, torniquetes biométricos y salas de monitoreo redundantes puede añadir entre el 8% y el 12% al costo total de construcción. Los operadores más pequeños sopesan estos desembolsos frente a presupuestos ajustados, lo que ralentiza la penetración en el extremo inferior del mercado de seguridad física de centros de datos de India. Las suscripciones de seguridad gestionada que convierten el gasto inicial en cuotas mensuales están emergiendo, pero siguen siendo un nicho.

Productos de Vigilancia de Bajo Costo del Mercado Gris

Las importaciones no certificadas o las cámaras de imitación atraen a los compradores sensibles al presupuesto, pero no superan las pruebas de cumplimiento. Los próximos mandatos que hacen cumplir la certificación de la Oficina de Normas Indias a partir de abril de 2025 tienen como objetivo frenar dichos productos, pero en el ínterin presionan los márgenes de los proveedores reconocidos dentro del mercado de seguridad física de centros de datos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Solución de Seguridad: La Videovigilancia Sigue Siendo la Piedra Angular

El segmento inició 2025 con una participación del 45,62% en el mercado de seguridad física de centros de datos de India, confirmando su papel como primera capa de defensa. La analítica habilitada por IA ahora detecta anomalías de tiempo de permanencia y acceso no autorizado en tiempo real, lo que reduce la fatiga del operador y acelera la respuesta a incidentes. La detección de intrusiones y la seguridad perimetral registraron el mayor crecimiento con una CAGR del 17,72%, ya que los operadores extienden la protección más allá de los muros del recinto. El software de mando integrado alinea cámaras, sensores de movimiento y registros biométricos en un único panel, reduciendo los falsos positivos y garantizando la evidencia de cumplimiento. Las soluciones secundarias como las trampas de seguridad y los bolardos antirram completan la pila multicapa.

Los operadores de borde adoptan cámaras de bajo consumo combinadas con IA en la nube para compensar los límites de ancho de banda. Los sitios de hiperescala despliegan imágenes térmicas para detectar firmas de calor en perímetros con poca luz, asistidos por radar para la cobertura de puntos ciegos. A medida que la analítica migra a chips en el dispositivo, el mercado de seguridad física de centros de datos de India anticipa un menor costo total de propiedad y una búsqueda forense más rápida.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Servicio: Los Servicios Gestionados Aceleran la Adopción

La integración y el mantenimiento siguen siendo fundamentales, pero los servicios gestionados registraron una CAGR del 18,11% hasta 2032. Las empresas externalizan la monitorización las 24 × 7 horas, las actualizaciones de firmware y el triaje de incidentes a centros de operaciones de seguridad especializados que agregan cientos de sitios. Las empresas de consultoría mapean las necesidades regulatorias, seleccionan el hardware y validan la resiliencia durante los simulacros de fallo de energía o red. Los proveedores agrupan el tiempo de actividad, los tiempos de respuesta a intrusiones y la documentación de auditoría en contratos basados en resultados, transfiriendo el riesgo de los propietarios de activos.

Los paneles de control en la nube ofrecen vistas multiinquilino, lo que permite a los clientes de colocación monitorear sus propias jaulas mientras los equipos de instalaciones mantienen una supervisión holística. Dado que el personal certificado es escaso, los operadores valoran a los socios de servicio que garantizan la disponibilidad de técnicos en ciudades remotas. Estas dinámicas amplían los flujos de ingresos recurrentes dentro del mercado de seguridad física de centros de datos de India.

Por Estándar de Nivel: El Nivel III Equilibra Riesgo y Costo

Las instalaciones de Nivel III representaron el 47,35% de los ingresos de 2025 en el mercado de seguridad física de centros de datos de India. Instalan rutas de acceso redundantes y alimentaciones de energía duales, pero evitan la escalada de costos del Nivel IV. Las inversiones en seguridad se centran en puertas de entrada de doble factor, retención de video de 90 días y alarmas zonificadas que permiten el mantenimiento simultáneo sin exponer las salas activas.

Los nodos de borde y micro, a menudo de Nivel II, crecen a una CAGR del 17,46%. La dotación de personal limitada impulsa una mayor dependencia de drones autónomos y cerraduras inteligentes que revocan automáticamente las credenciales al finalizar el contrato. Los proveedores ofrecen kits de seguridad de conexión inmediata que prueban en fábrica el tendido de cables, la calibración de cámaras y el firmware biométrico antes del envío.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Centro de Datos: La Hiperescala Define los Estándares

Los campus de hiperescala capturaron el 50,28% del gasto de 2025 dentro del tamaño del mercado de seguridad física de centros de datos de India, respaldados por los principales proveedores de nube que requieren salvaguardas uniformes en parques de múltiples edificios. Despliegan bucles de fibra redundantes para la transmisión de cámaras, clústeres de inferencia de IA en las instalaciones y mustering biométrico durante los simulacros de incendio.

Los nodos de hiperescala a escala de borde aumentan a una CAGR del 17,78% a medida que los operadores acercan el cómputo a los usuarios mientras mantienen el control centralizado de políticas. Los diseños compactos integran paneles de control de acceso, respaldo de batería y sensores ambientales en un único bastidor, lo que permite el despliegue mediante camión en nuevas ciudades. Estas innovaciones se extienden a las construcciones empresariales y de colocación, elevando la madurez técnica general.

Por Industria de Usuario Final: TI y Telecomunicaciones Dicta el Volumen

TI y telecomunicaciones representaron el 38,42% de la demanda de 2025 y continúa escalando a medida que operadores como Nxtra amplían su presencia a 65 ciudades. El cumplimiento de los estándares globales de nube impulsa la adopción de vestíbulos de trampa de seguridad y analítica de cámaras con IA que concilian los registros de acceso con el uso de credenciales en salas de servidores.

El comercio electrónico y el comercio minorista se expanden a una CAGR del 17,63%, impulsados por plataformas omnicanal que almacenan datos de consumidores localmente para cumplir con las próximas normas de privacidad. El BFSI mantiene un alto gasto por bastidor con jaulas de grado bóveda, refuerzo sísmico y patrullas de guardia continuas. Las instalaciones de atención médica refuerzan la transparencia de auditoría tras incidentes de ransomware, adoptando servicios de localización en tiempo real para el seguimiento de personal y visitantes.

Análisis Geográfico

Mumbai, Chennai y Delhi-RCN albergan aproximadamente el 60% de la capacidad nacional, convirtiéndolas en puntos focales para los proveedores en el mercado de seguridad física de centros de datos de India. La concentración financiera de Mumbai impulsa inversiones en portales biométricos y cámaras con IA que cumplen con estrictos registros de auditoría para clientes bancarios. Chennai, con múltiples cables submarinos, utiliza barreras resistentes a inundaciones y montajes de cámaras elevados para contrarrestar el riesgo de ciclones. Los sitios de Delhi-RCN enfatizan las defensas antidrones cerca de activos gubernamentales críticos.

Bangalore atrae a empresas tecnológicas pero enfrenta desafíos de estabilidad eléctrica, por lo que los operadores integran bucles de cámaras respaldados por UPS y control de acceso alimentado por generador. Hyderabad y Pune ofrecen ventajas de costo, ilustradas por AdaniConneX que obtuvo una calificación de seguridad de cinco estrellas en su campus de Hyderabad. Las ciudades de Nivel 2 como Nagpur, Raipur y Chandigarh ofrecen incentivos bajo las Zonas Económicas de Centros de Datos, lo que lleva a los proveedores a diseñar casetas de guardia modulares que se envían precableadas.

Los proyectos gubernamentales, como la construcción del Centro Nacional de Informática en Guwahati, extienden la demanda hacia el noreste, requiriendo hardware resistente a la humedad. Los marcos de certificación uniformes garantizan que los sitios en regiones más nuevas sigan alineados con los estándares nacionales de seguros y cumplimiento, extendiendo el mercado de seguridad física de centros de datos de India por todo el país.

Panorama Competitivo

El mercado está moderadamente concentrado. Los proveedores globales como Honeywell, Schneider Electric y Johnson Controls lideran las licitaciones de soluciones integrales para campus de hiperescala, aprovechando plataformas integradas de gestión de edificios. Los fabricantes nacionales como CP Plus refuerzan su posición a través de cámaras certificadas bajo la iniciativa Fabricado en India que eluden los aranceles de importación y atraen a los compradores gubernamentales.

La capacidad de IA es el principal diferenciador. Las cámaras de la serie 50 producidas localmente por Honeywell se envían con analítica facial en el dispositivo que cumple con las normas de soberanía de datos. Axis ofrece API de conexión en la nube para que los operadores puedan integrar alertas físicas y cibernéticas en un único panel. Los integradores de sistemas compiten en contratos basados en resultados que garantizan tiempos máximos de respuesta y preparación para auditorías.

Las recientes brechas de seguridad elevaron el listón para la evidencia de cumplimiento, lo que llevó a los clientes de hiperescala a favorecer a los proveedores con certificaciones independientes e historiales de incidentes comprobados. Este cambio consolida el gasto entre unos 15 actores, aunque los proyectos más pequeños aún adquieren equipos sensibles al costo de marcas regionales, manteniendo la fragmentación general.

Líderes de la Industria de Seguridad Física de Centros de Datos de India

Axis Communications AB

ABB Ltd

Bosch Sicherheitssysteme GmbH

Honeywell International Inc.

Johnson Controls.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Sify Technologies comprometió USD 5.000 millones para la expansión de centros de datos preparados para IA, incluidas actualizaciones avanzadas de vigilancia y biometría.

- Febrero de 2025: Reliance Industries inició la construcción de un campus de energía verde de 3 GW en Jamnagar, especificando seguridad física multicapa.

- Marzo de 2025: El Gobierno de India reforzó las medidas nacionales de preparación cibernética que requieren salvaguardas físicas paralelas.

- Abril de 2025: Entró en vigor la aplicación de las normas de la Oficina de Normas Indias sobre hardware de CCTV.

Alcance del Informe del Mercado de Seguridad Física de Centros de Datos de India

El mercado de seguridad física de centros de datos se refiere a la industria enfocada en proporcionar productos y servicios para salvaguardar la infraestructura física y los activos de los centros de datos. Esto incluye medidas para proteger los centros de datos contra el acceso no autorizado a las instalaciones, el robo de hardware, el vandalismo, el sabotaje, los actos terroristas y otras amenazas físicas. Los componentes clave de la seguridad física de los centros de datos pueden incluir videovigilancia y monitoreo, sistemas de control de acceso, barreras físicas, autenticación biométrica y controles ambientales diseñados para garantizar la seguridad e integridad del entorno del centro de datos.

El mercado indio de seguridad física de centros de datos está segmentado por tipo de solución, tipo de servicio y usuarios finales. Por tipo, el mercado está segmentado en soluciones de videovigilancia y control de acceso. Por tipo de servicio, el mercado está segmentado en servicios de consultoría y servicios profesionales. Por usuarios finales, el mercado está segmentado en TI y telecomunicaciones, BFSI, gobierno, medios de comunicación y entretenimiento, y otros usuarios finales. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Videovigilancia |

| Control de Acceso |

| Detección de Intrusiones y Seguridad Perimetral |

| Otras Soluciones (Trampas de Seguridad, Cercas, Monitoreo) |

| Consultoría |

| Integración y Despliegue |

| Mantenimiento y Soporte |

| Servicios Gestionados |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| Hiperescala/Construcción Propia |

| Colocación |

| Empresarial (En las Instalaciones) |

| TI y Telecomunicaciones |

| BFSI |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Comercio Electrónico y Comercio Minorista |

| Otros Usuarios Finales |

| Por Solución de Seguridad | Videovigilancia |

| Control de Acceso | |

| Detección de Intrusiones y Seguridad Perimetral | |

| Otras Soluciones (Trampas de Seguridad, Cercas, Monitoreo) | |

| Por Servicio | Consultoría |

| Integración y Despliegue | |

| Mantenimiento y Soporte | |

| Servicios Gestionados | |

| Por Estándar de Nivel | Nivel I y II |

| Nivel III | |

| Nivel IV | |

| Por Tipo de Centro de Datos | Hiperescala/Construcción Propia |

| Colocación | |

| Empresarial (En las Instalaciones) | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Gobierno y Sector Público | |

| Atención Médica y Ciencias de la Vida | |

| Comercio Electrónico y Comercio Minorista | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de seguridad física de centros de datos de India en 2026?

El mercado está valorado en USD 87,63 millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2032?

Se prevé que registre una CAGR del 17,44%, alcanzando USD 229,93 millones en 2032.

¿Qué solución de seguridad tiene la mayor participación actualmente?

La videovigilancia lidera con el 45,62% de los ingresos de 2025.

¿Qué segmento de usuario final demanda más seguridad física?

TI y telecomunicaciones representa el 38,42% de la demanda actual.

¿Por qué las instalaciones de Nivel III son prominentes en India?

Equilibran las necesidades de tiempo de actividad con el costo y capturan el 47,35% del gasto de 2025 en seguridad física.

Última actualización de la página el: