Tamaño y Participación del Mercado de UPS para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

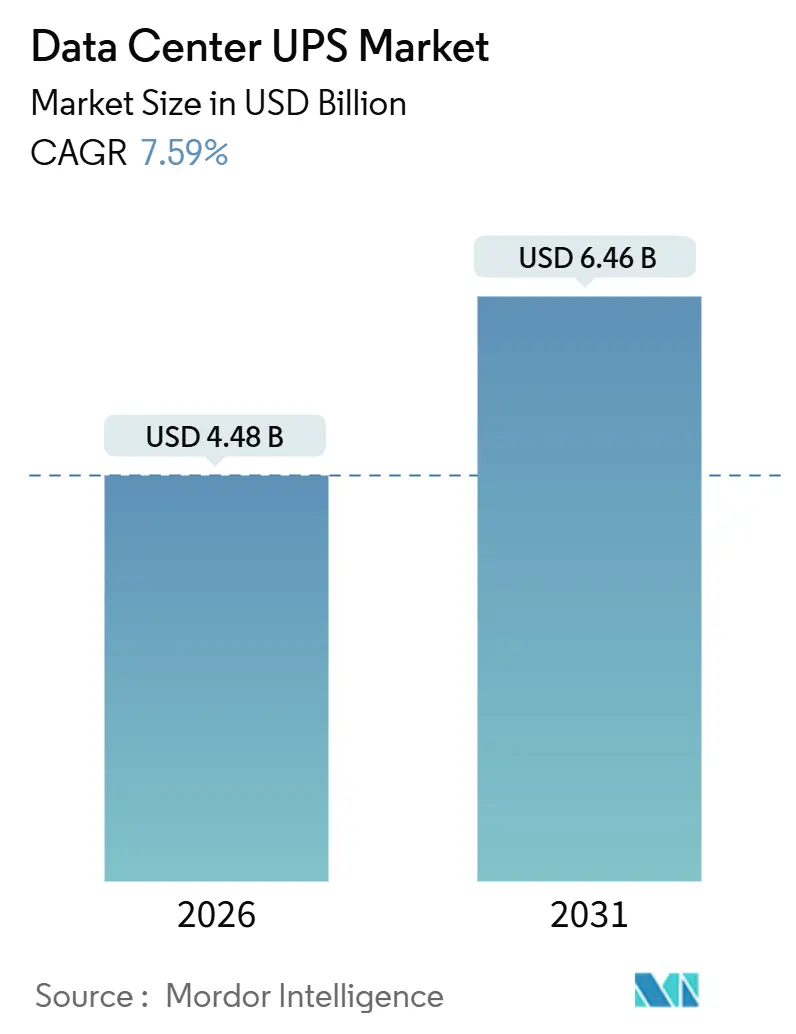

| Tamaño del Mercado (2026) | 4.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.59% CAGR |

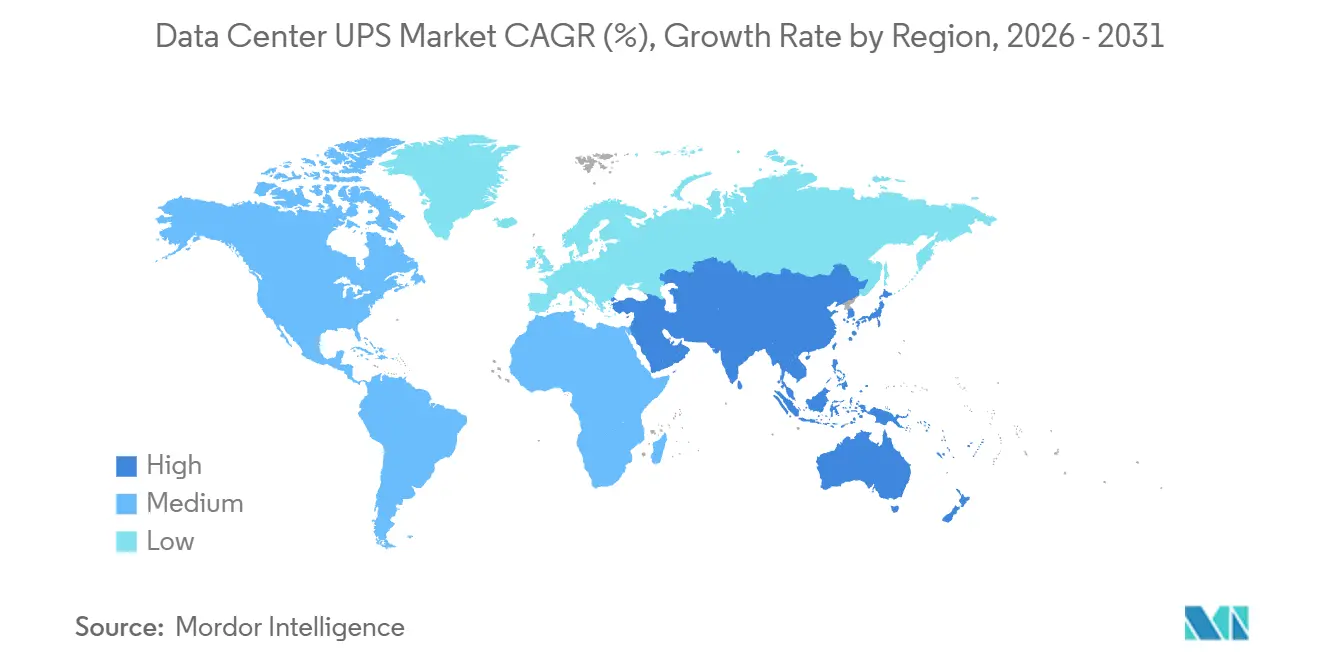

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

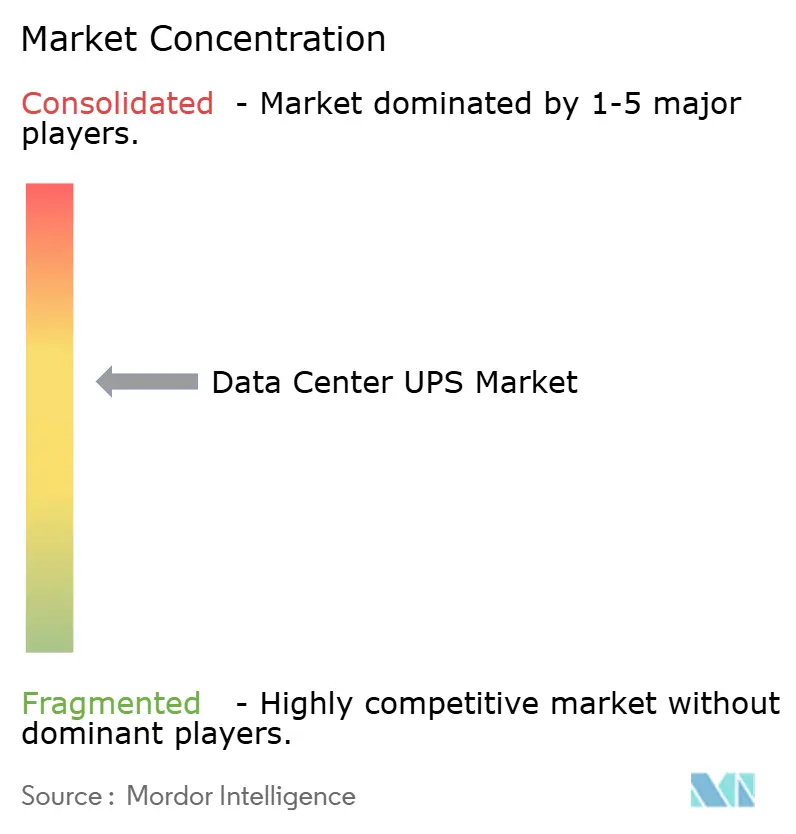

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UPS para Centros de Datos por Mordor Intelligence

El tamaño del mercado de UPS para centros de datos se situó en USD 4,48 mil millones en 2026 y se proyecta que alcance USD 6,46 mil millones en 2031, reflejando una CAGR del 7,59%. Esta perspectiva captura cómo las cargas de trabajo de inteligencia artificial, el aumento de la densidad de potencia por bastidor y las políticas de soberanía de datos están orientando a los operadores hacia topologías de doble conversión y modulares que sostienen cargas continuas de alta corriente mientras mantienen el riesgo térmico bajo control. Los proveedores están rediseñando las etapas de inversores en torno a semiconductores de carburo de silicio para compensar los impactos en la cadena de suministro, y la economía de las baterías de iones de litio ha alcanzado la paridad en el costo total de propiedad en sistemas superiores a 500 kVA, impulsando al mercado de UPS para centros de datos hacia químicas que permiten el almacenamiento interactivo con la red. Los despliegues en el borde en el comercio minorista y las telecomunicaciones añaden una capa de demanda distribuida de pequeño factor de forma que desafía los canales de ventas heredados pero amplía la base de clientes. Al mismo tiempo, las moratorias de centros de datos en las principales metrópolis europeas desvían el capital hacia ciudades secundarias y aceleran el cambio hacia la refrigeración líquida, lo que reduce el dimensionamiento de UPS en la parte superior de la cadena.

Conclusiones Clave del Informe

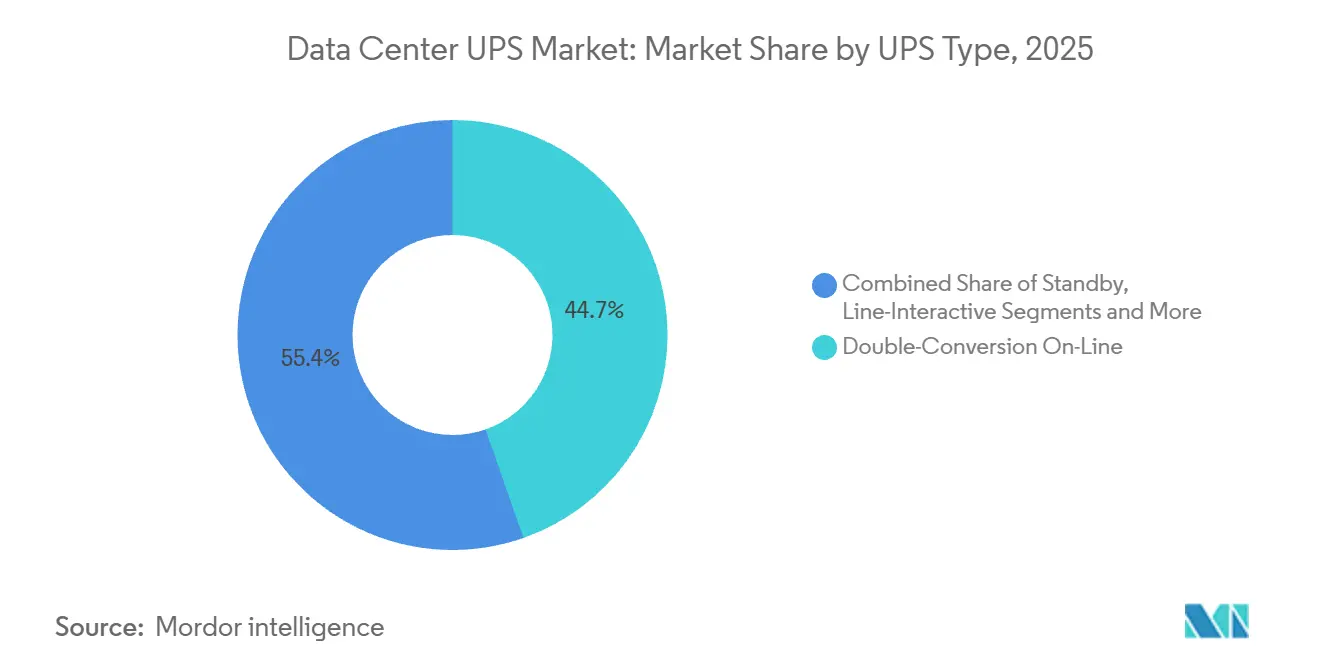

- Por tipo de UPS, las unidades en línea de doble conversión representaron el 44,65% de la participación del mercado de UPS para centros de datos en 2025, mientras que los sistemas modulares y paralelos redundantes avanzan a una CAGR del 8,13% hasta 2031.

- Por capacidad de potencia, los sistemas superiores a 200 kVA capturaron el 52,23% del tamaño del mercado de UPS para centros de datos en 2025 y están preparados para expandirse a una CAGR del 8,56% hasta 2031.

- Por arquitectura, las plataformas centralizadas retuvieron una participación de ingresos del 46,21% en 2025, mientras que las configuraciones modulares escalables están creciendo a una CAGR del 8,72%.

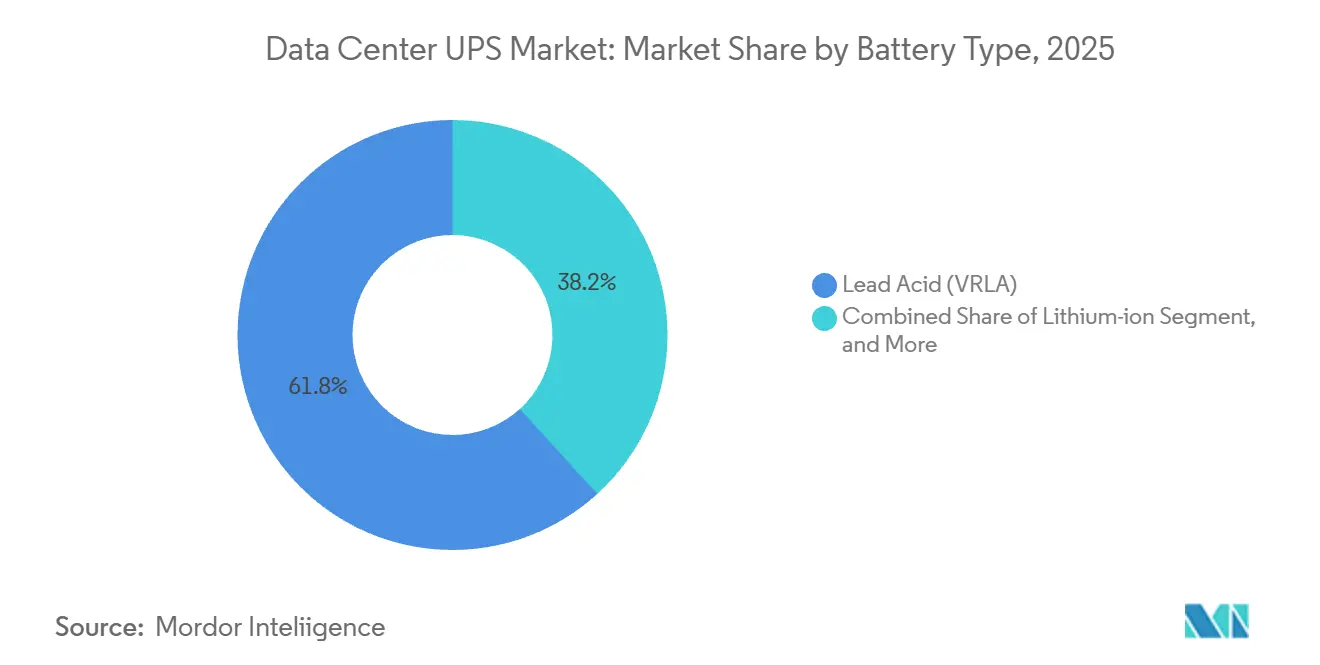

- Por química de batería, el plomo-ácido regulado por válvula representó el 61,76% de la participación en 2025, aunque las soluciones de iones de litio están creciendo a una CAGR del 8,29%.

- Por tipo de nivel, las instalaciones de nivel 3 representaron el 54,45% de la demanda de 2025; el nivel 4 es el nivel de más rápido crecimiento con una CAGR del 9,06%.

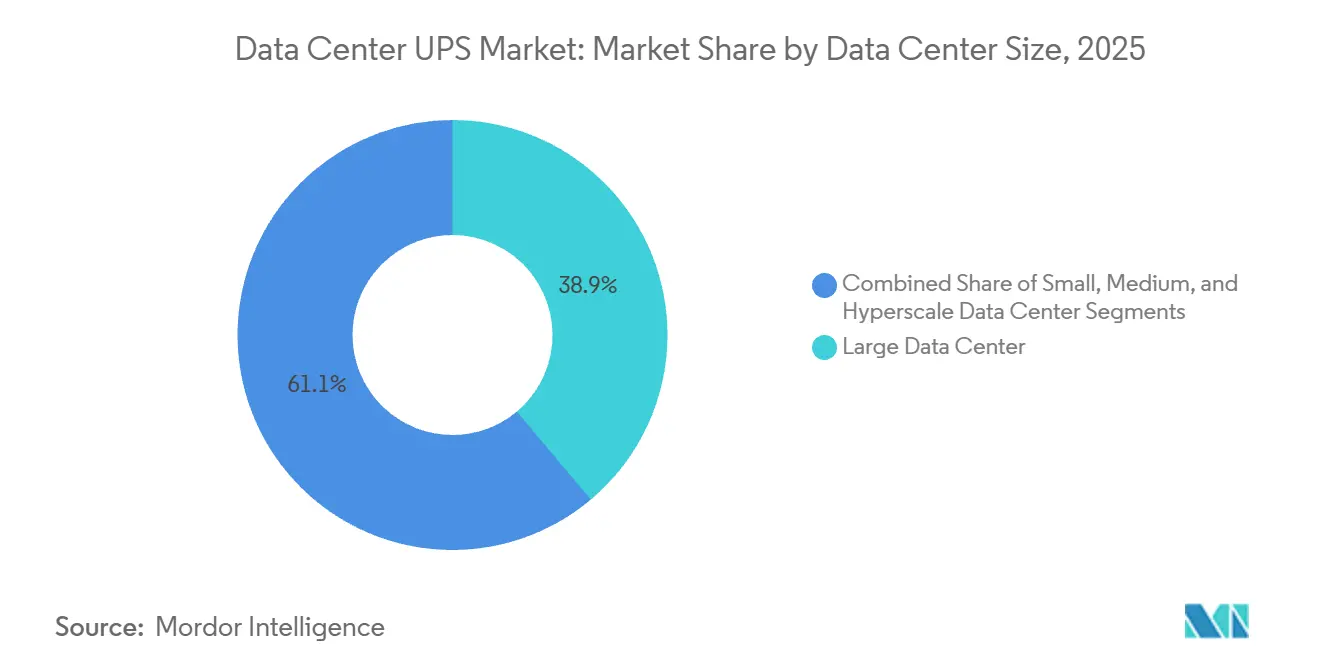

- Por tamaño de centro de datos, los sitios grandes mantuvieron una participación del 38,88% en 2025, mientras que los campus de hiperescala se están expandiendo a una CAGR del 9,11%.

- Por tipo de centro de datos, los proveedores de colocación capturaron una participación del 45,86% en 2025, aunque los hiperescaladores y los proveedores de servicios en la nube se están acelerando a una CAGR del 9,21%.

- Por geografía, América del Norte lideró con una participación del 39,43% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,02%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de UPS para Centros de Datos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de Centros de Datos de Hiperescala que Aceleran Instalaciones ≥10 MW | +2.1% | Global con centros en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Densidad de Potencia de Cargas de Trabajo de IA y Aprendizaje Automático ≥20 kW por Bastidor | +1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Proliferación de Micro Centros de Datos en el Borde en el Comercio Minorista y las Telecomunicaciones | +1.3% | Núcleo de Asia-Pacífico, desbordamiento en Oriente Medio y África | Mediano plazo (2-4 años) |

| Ventaja del Costo Total de Propiedad de Iones de Litio sobre VRLA en UPS ≥500 kVA | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de Adquisición Neutrales en Carbono por parte de los Hiperescaladores | +0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Cumplimiento Obligatorio de Tiempo de Actividad Nivel III+ en Mercados Emergentes | +0.8% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Datos de Hiperescala que Aceleran Instalaciones ≥10 MW

Los operadores de hiperescala pusieron en servicio 47 campus de más de 10 MW en 2025, un salto anual del 38% que consolida canales de adquisición de UPS de varios años. Los diseños típicos de sitios despliegan de cuatro a seis cadenas de 2-3 MVA, creando valores de contrato único de USD 15 millones o más e impulsando la personalización por parte de los proveedores de interfaces de refrigeración y formatos de recintos de baterías. Las empresas de servicios públicos en el norte de Virginia y Singapur ahora cotizan colas de interconexión de 36-48 meses, por lo que los desarrolladores especifican unidades UPS con respaldo rotativo diésel para cubrir interrupciones de red de varias horas. Los bastidores modulares que escalan en pasos de 500 kVA permiten a los constructores escalonar el capital junto con los despliegues de bastidores de servidores, reduciendo las pérdidas por capacidad ociosa. Las normas de IA soberana en la Unión Europea e India añaden otra oleada de instalaciones de 5-8 MW, ampliando la huella de hiperescala más allá de los centros históricos de América del Norte.

Aumento de la Densidad de Potencia de Cargas de Trabajo de IA y Aprendizaje Automático ≥20 kW por Bastidor

Los clústeres de entrenamiento superaron los 100 kW por bastidor en 2026, eclipsando la norma de 15-20 kW observada apenas dos años antes. [1]Kevin Brown, "Tendencias de Densidad de Potencia por Bastidor en Clústeres de IA," Dell Technologies, dell.com Este cambio radical obliga a los fabricantes de UPS a rediseñar las unidades de distribución de energía capaces de transportar corrientes continuas de 400 A sin caída de tensión. Las salas centralizadas tienen dificultades con estas densidades porque los largos tendidos de cobre incurren en pérdidas resistivas, lo que cataliza un cambio hacia módulos a nivel de fila situados a menos de 10 m de la carga. La refrigeración líquida directa al chip elimina la potencia parásita de los ventiladores, lo que permite a los operadores reducir la capacidad nominal de UPS hasta en un 20%. El ahorro de espacio en el suelo gracias a las baterías de iones de litio, que almacenan 250 Wh/l en comparación con 80 Wh/l para las VRLA, libera posiciones adicionales en los bastidores y reduce el costo de UPS por bastidor. El aumento de la complejidad amplía una brecha de habilidades, orientando a los compradores hacia contratos llave en mano que incluyen instalación, puesta en marcha y monitoreo remoto.

Proliferación de Micro Centros de Datos en el Borde en el Comercio Minorista y las Telecomunicaciones

Los operadores de telecomunicaciones desplegaron más de 12.000 nodos en el borde en 2025 para dar soporte a las redes de radio 5G, cada uno incorporando entre 10 y 50 kVA de capacidad de UPS en gabinetes reducidos. [2]Johan Malm, "Centros de Datos en el Borde 5G y Energía," Ericsson, ericsson.com Las cadenas minoristas siguen el mismo camino, alojando análisis en tienda que exigen una latencia inferior a 10 ms. Estos compradores prefieren diseños de línea interactiva, un 40% más baratos y con la mitad de las unidades de bastidor que los sistemas de doble conversión, aunque aceptan tiempos de autonomía más cortos. La vida útil de 10-15 años de los iones de litio elimina los cambios de batería a mitad de contrato en miles de sitios dispersos. El volumen intensivo en logística impulsa la dinámica de canales del mercado de UPS para centros de datos hacia fabricantes por contrato que pueden entregar miles de unidades en semanas, erosionando la participación de los proveedores establecidos.

Ventaja del Costo Total de Propiedad de Iones de Litio sobre VRLA en UPS ≥500 kVA

En 2025, los iones de litio alcanzaron la paridad de costo de ciclo de vida con las VRLA a 500 kVA y por encima, después de que las mejoras en la vida útil de los ciclos extendieran las ventanas de reemplazo de cinco a 12 años, reduciendo en un 28% el valor presente neto del gasto en baterías. Un bastidor de iones de litio de 1 MVA ocupa el 60% del espacio en el suelo de las VRLA y disipa un 40% menos de calor, lo que permite instalar bastidores adicionales dentro del mismo espacio blanco y aumenta los ingresos por metro cuadrado. Las mejoras de seguridad contra incendios conformes con UL 9540A y NFPA 855 añaden entre USD 50.000 y 100.000, pero satisfacen a las aseguradoras, acelerando la adopción. La descarga interactiva con la red en mercados mayoristas genera ingresos auxiliares donde las regulaciones lo permiten, inclinando aún más la economía a favor de los iones de litio. El cambio está creando un flujo secundario de reciclaje para las baterías VRLA retiradas que se concentra en América del Norte y Europa.

Análisis del Impacto de las Restricciones del Mercado de UPS para Centros de Datos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prima de CAPEX Inicial ≈35% de la Topología de Doble Conversión | -1.4% | Global, más aguda para pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Volatilidad de la Cadena de Suministro para Componentes Electrónicos de Potencia | -1.1% | Global, escasez en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones de Almacenamiento de Energía Interactivo con la Red Aún Incipientes | -0.7% | América del Norte y Europa, impacto limitado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Moratorias de Centros de Datos sobre el Uso de Agua y Energía en Metrópolis de la UE | -0.6% | Europa, posible desbordamiento a otras metrópolis | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de CAPEX Inicial ~35% de la Topología de Doble Conversión

Los sistemas de doble conversión cuestan aproximadamente un 35% más que los modelos de línea interactiva porque emplean etapas de doble inversor y disipadores de calor más grandes, lo que estira los presupuestos de capital para las empresas que apuntan al cumplimiento del Nivel III. Los programas de arrendamiento ahora empaquetan la capacidad de UPS como un servicio, convirtiendo el gasto de capital en gasto operativo y facilitando la adopción, pero las tasas de financiamiento en los mercados emergentes aún superan el 10%, lo que frena la adopción. Los bastidores modulares que escalan en bloques de 100-500 kVA permiten a los compradores diferir el efectivo, aunque los problemas de interoperabilidad, como el firmware incompatible o la lógica de distribución de carga, pueden exponer riesgos de fiabilidad ocultos. Las importaciones chinas de menor precio ofrecen una alternativa, pero las preocupaciones sobre la propiedad intelectual y el soporte posventa limitan la penetración fuera de Asia-Pacífico. La brecha de precios, por tanto, limita el segmento direccionable del mercado de UPS para centros de datos entre los propietarios sensibles al presupuesto.

Volatilidad de la Cadena de Suministro para Componentes Electrónicos de Potencia

Los plazos de entrega de los transistores bipolares de puerta aislada y los condensadores de película se dispararon a 52 semanas en 2025, ya que la demanda de vehículos eléctricos e inversores solares acaparó la capacidad de fabricación. Los proveedores respondieron rediseñando las pilas de inversores en torno a interruptores de carburo de silicio que reducen las pérdidas de conmutación en un 30% y toleran uniones de 200 °C, aunque los nuevos controladores de puerta e interfaces térmicas añaden hasta 18 meses de desarrollo. Los niveles de inventario de reserva se triplicaron hasta las 24 semanas, inmovilizando capital de trabajo y recortando entre 2 y 3 puntos porcentuales del margen bruto. Los controles de exportación sobre herramientas de litografía avanzada restringen a las fundiciones chinas a piezas de menor tensión, dividiendo las cadenas de suministro por región. Varios fabricantes de equipos originales adquirieron distribuidores de componentes en 2025 para asegurar la asignación, pero corren el riesgo de mantener existencias excedentes si la oferta se normaliza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de UPS para Centros de Datos

Por Tipo de UPS:

Los Sistemas Modulares se Alinean con los Presupuestos de Pago por CrecimientoLos bastidores modulares y paralelos redundantes están preparados para expandirse a una CAGR del 8,13%, superando al mercado de UPS para centros de datos en general. [3]Guillaume Dufour, "Descripción General del UPS Modular Galaxy VL," Schneider Electric, se.com Las unidades en línea de doble conversión aún dominan con una participación del 44,65% en 2025, ancladas en salas de Nivel III y Nivel IV que necesitan conmutación por error sin interrupciones. Los productos de línea interactiva retienen un nicho en las salas de pequeñas empresas porque su ventaja de costo del 40% compensa la distorsión armónica y el menor tiempo de autonomía, mientras que las unidades en espera pueblan los gabinetes en el borde, persiguiendo un gasto de capital ultrareducido. [4]Tim O'Brien, "UPS Centralizado Liebert EXL S1," Vertiv, vertiv.com Los diseños rotatorios y de volante de inercia sirven a instalaciones que exigen un tiempo de funcionamiento inferior a 20 segundos para el arranque del generador diésel, intercambiando el mantenimiento de baterías por complejidad mecánica.

El aumento de las densidades por bastidor inclina el cálculo de adquisición hacia la modularidad porque la carga de la sala de datos puede saltar de 500 kVA a 2 MVA dentro de un único ciclo de arrendamiento. Los bastidores que se conectan en incrementos de 100-500 kVA evitan la penalización de eficiencia de operar al 30% de carga, elevando la efectividad del uso de energía anualizada. Las capas de control definidas por software orquestan la distribución de carga, pero introducen un riesgo de gestión de firmware que los operadores deben auditar. Como resultado, la penetración modular continúa aumentando en paralelo con los modelos de arrendamiento de colocación que miden la energía bajo demanda.

Por Capacidad de Potencia:

Las Cargas de Trabajo de IA Impulsan la Adopción de Cadenas de >200 kVALos sistemas superiores a 200 kVA representaron el 52,23% de los ingresos de 2025 y se prevé que registren una CAGR del 8,56% hasta 2031, por delante de la velocidad general del mercado. Los clústeres de entrenamiento de IA que superan los 100 kW por bastidor requieren habitualmente cadenas de UPS en paralelo, validando la economía de los sistemas de bastidor grande.

El nivel de 21-200 kVA sustenta las salas de colocación empresariales y regionales, donde la densidad de potencia se mantiene por debajo de los 15 kW por bastidor. Las unidades de menos de 20 kVA habitan los nodos en el borde del comercio minorista y las telecomunicaciones y se enfrentan a la compresión de precios por parte de los cartuchos integrados en bastidores de servidores que eliminan la necesidad de gabinetes externos. La consolidación de sitios empresariales en campus de megavatios amplía aún más la demanda de bastidores grandes.

Por Arquitectura:

Los Módulos Distribuidos a Nivel de Fila Reducen las PérdidasLas salas centralizadas aún mantenían una participación del 46,21% en 2025, pero las arquitecturas distribuidas avanzan a una CAGR del 8,72% a medida que los operadores buscan ahorros de energía y reparaciones más rápidas. Posicionar los módulos de UPS a menos de 10 m de la carga reduce las pérdidas en el cobre hasta en un 5%.

Las instalaciones de Nivel IV, sin embargo, continúan prefiriendo los diseños centralizados 2N+1 que simplifican las auditorías de certificación. Las construcciones por fases recompensan los diseños distribuidos porque el equipamiento inicial puede comenzar con una sola fila, difiriendo entre el 40 y el 60% del capital de UPS hasta que se materialice la demanda de los inquilinos. Los sitios de modernización a menudo se mantienen con salas centralizadas, dados los costos hundidos en equipos de conmutación y barras de distribución.

Por Tipo de Batería:

Los Iones de Litio Reducen la Brecha de CostosLas baterías de plomo-ácido reguladas por válvula mantuvieron una participación del 61,76% en 2025, aunque las químicas de iones de litio están ganando impulso a una CAGR del 8,29% a medida que la huella, el perfil térmico y los atributos del ciclo de vida eclipsan la prima de precio del 35%.

En bastidores superiores a 500 kVA, la huella un 60% menor de los iones de litio se convierte directamente en filas de bastidores facturables. Los códigos de seguridad antes limitaban la adopción, pero los sistemas de supresión integrados ahora satisfacen la NFPA 855 por menos de USD 100.000. Las VRLA aún ganan en salas con presupuesto ajustado donde los cambios de batería cada cinco años se alinean con los ciclos de renovación de TI. La tolerancia a ciclos diarios posiciona a las baterías de iones de litio para generar ingresos por respuesta a la demanda en mercados eléctricos desregulados.

Por Tipo de Nivel:

El Nivel IV Gana Impulso en Sectores ReguladosLas salas de Nivel III contribuyeron con el 54,45% de la demanda de 2025, actuando como el motor de trabajo de la colocación. Se proyecta que el Nivel IV escale a una CAGR del 9,06%, impulsado por las penalizaciones de los servicios financieros y la atención médica superiores a USD 1 millón por hora de tiempo de inactividad.

Las normas de IA soberana exigen el alojamiento doméstico de los datos de los ciudadanos, acelerando las construcciones de Nivel IV en toda India y la Unión Europea. Los recuentos de Nivel I y II disminuyen a medida que las cargas de trabajo se trasladan a la nube, comprimiendo el mercado de UPS de gama baja. Las aseguradoras escriben cada vez más cláusulas mínimas de Nivel III en las pólizas de riesgo cibernético, empujando a las salas heredadas hacia actualizaciones.

Por Tamaño de Centro de Datos:

Los Campus de Hiperescala Lideran la Curva de ExpansiónLos sitios grandes (1-10 MW) mantuvieron una participación del 38,88% en 2025, pero los campus de hiperescala crecerán más rápido a una CAGR del 9,11%, impulsados por el compromiso de los gigantes de la nube de añadir 15 GW de nueva capacidad para 2027. Los hiperescaladores aprovechan el volumen, obteniendo descuentos en equipos del 15-20% y asignación prioritaria durante las escaseces de semiconductores.

Las salas pequeñas de menos de 1 MW se están estancando a medida que las cargas de trabajo se trasladan a plataformas de software como servicio. Los sitios medianos retienen relevancia regional pero se enfrentan al aumento de los costos de energía. Los desarrolladores aseguran la capacidad de la red con años de anticipación e integran respaldo rotativo diésel para garantizar la resiliencia mientras esperan las actualizaciones de las empresas de servicios públicos.

Por Tipo de Centro de Datos:

Los Hiperescaladores Ascienden, la Colocación Mantiene su PosiciónLos operadores de colocación representaron el 45,86% de los ingresos en 2025 y siguen siendo vitales para los ecosistemas de interconexión. Los hiperescaladores y los proveedores de servicios en la nube superarán al mercado a una CAGR del 9,21%, impulsados por presupuestos alineados con los mandatos de datos soberanos y la demanda de entrenamiento de IA.

Los arrendamientos mayoristas con precios un 20-30% por debajo del comercio minorista obligan a las empresas de colocación a pivotar hacia interconexiones de alto margen. Las empresas adoptan acuerdos de UPS como servicio para trasladar el gasto de capital fuera de los balances. Los sitios en el borde prefieren bastidores de línea interactiva compatibles con 42U con baterías de iones de litio que el personal no especializado puede reemplazar.

Análisis Geográfico

Mercado de UPS para Centros de Datos en América del Norte

América del Norte controló el 39,43% de los ingresos de 2025 gracias a la densidad de centros de datos a hiperescala en el norte de Virginia, Silicon Valley y Dallas-Fort Worth. El crecimiento se modera a medida que la escasez de terrenos y las colas de servicios públicos de 48 meses empujan a los inversores hacia Phoenix, Atlanta y Columbus. Canadá aprovecha el excedente hidroeléctrico y el clima frío para atraer a operadores de hiperescala, aunque las normas transfronterizas de datos complican la ubicación de cargas de trabajo estadounidenses. México apunta a mejoras de la red eléctrica en Monterrey y Querétaro para capturar la demanda de nearshoring. La penetración de iones de litio superó el 40% de las instalaciones de 2025, lo que subraya las prioridades de costo total de propiedad. La región lidera la adopción del Nivel IV con más de 120 salas certificadas.

Mercado de UPS para Centros de Datos en Asia-Pacífico

Asia-Pacífico se encamina hacia una CAGR del 9,02% a medida que las ciudades de segundo nivel de China atraen construcciones con energía renovable barata, mientras que las metrópolis de primer nivel enfrentan límites de consumo energético. El auge de la coubicación en India se sustenta en el crecimiento de los pagos digitales y los mandatos de localización de datos, aunque los cortes de red de 4 a 6 horas mensuales obligan a sobredimensionar las cadenas de UPS. Singapur levantó parcialmente su límite de construcción de 2019 en 2024, pero solo para instalaciones que logren una efectividad en el uso de energía inferior a 1,3. Japón y Australia mantienen infraestructuras maduras de Nivel III, pero luchan contra la escasez de terrenos que favorece los bastidores de UPS modulares. El sudeste asiático, en particular Malasia e Indonesia, registra demanda de edge computing vinculada al comercio móvil, con despliegues concentrados en la banda de 20 a 100 kVA.

Mercado de UPS para Centros de Datos en EMEA y América del Sur

Europa representó aproximadamente el 25% del gasto mundial en 2025, aunque el crecimiento se desacelera donde las moratorias municipales limitan las asignaciones de agua o energía. El Mecanismo de Ajuste en Frontera por Carbono, vigente desde 2026, penaliza las cadenas de suministro de componentes con alta huella de carbono, orientando la contratación hacia fábricas alimentadas con energía renovable en Escandinavia y Alemania. Los mandatos de inteligencia artificial soberana aceleran las construcciones de Nivel IV, impulsando metrópolis secundarias como Estocolmo y Milán. El Reino Unido se beneficia de las normas de datos posteriores al Brexit, mientras que el sur de Europa aprovecha la energía solar y los terrenos más baratos para rivalizar con los centros históricos. América del Sur se mantiene a pequeña escala, aunque la ley de soberanía de datos de Brasil y la energía verde de Chile atraen a los primeros inversores. Oriente Medio se acelera con 10.000 millones de USD destinados a centros regionales de inteligencia artificial, y los focos de crecimiento en África se concentran en Sudáfrica y Nigeria, donde arraigan las construcciones de edge computing lideradas por las telecomunicaciones.

Panorama Competitivo

El mercado de UPS para centros de datos está moderadamente concentrado. Los operadores establecidos occidentales se diferencian por la integración de iones de litio y el software interactivo con la red que promete ingresos auxiliares, mientras que los competidores asiáticos compiten con un menor gasto de capital, fijando el precio de los bastidores de doble conversión entre un 20 y un 25% por debajo de los operadores establecidos. Los despliegues en el borde crean espacio en blanco para los fabricantes por contrato que pueden enviar miles de unidades de 10-50 kVA con poco tiempo de aviso, erosionando la participación de los proveedores establecidos.

Las arquitecturas modulares interrumpen el manual de juego competitivo porque la potencia nominal por sí sola ya no gana contratos; en cambio, la gestión de energía definida por software y las capacidades de mantenimiento predictivo inclinan la balanza a favor de la adquisición. Las solicitudes de patentes para interruptores de carburo de silicio e interfaces térmicas de alta temperatura subrayan una carrera de innovación, con Vertiv y Eaton que poseen más de 40 concesiones de propiedad intelectual para diseños de inversores de alta temperatura. Varios fabricantes de equipos originales buscaron la integración vertical en 2025, adquiriendo fabricantes de baterías y distribuidores de semiconductores para asegurar piezas escasas y aumentar la captura de margen.

Los hiperescaladores presionan los márgenes al estandarizar las especificaciones y realizar subastas competitivas entre siete o más proveedores, recortando entre 2 y 3 puntos porcentuales del beneficio bruto. Los proveedores contrarrestan con modelos de financiamiento como UPS como servicio que trasladan el costo del capital al presupuesto operativo, resonando con los compradores empresariales. Los disruptores emergentes agrupan el hardware con algoritmos de arbitraje de energía, pero la limitada claridad regulatoria fuera de California y Texas modera la escala a corto plazo. El cumplimiento de la IEC 62040 sigue siendo un requisito básico, aunque los diseños de referencia que ya cuentan con la Certificación de Nivel del Uptime Institute obtienen un estatus preferencial en las listas cortas de licitación.

Líderes de la Industria de UPS para Centros de Datos

ABB Ltd

Schneider Electric

Eaton Corporation

Vertiv Holdings Co

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de UPS para Centros de Datos Incluidas en este Informe

- ABB Ltd

- Schneider Electric SE

- Eaton Corporation plc

- Vertiv Holdings Co.

- Huawei Technologies Co. Ltd.

- Power Innovations International LLC

- Mitsubishi Electric Corp.

- Riello Elettronica S.p.A

- SOCOMEC Group S.A.

- Piller Power Systems GmbH

- Toshiba Corp.

- Gamatronic (SolarEdge Technologies Inc.)

- Delta Electronics Inc.

- Kohler Co.

- Legrand SA

- Socomec UPS India Pvt Ltd.

- Caterpillar Inc.

- AEG Power Solutions BV

- Tripp Lite (Eaton)

- Kehua Tech Co. Ltd.

Leer el Análisis de las Empresas del Mercado de UPS para Centros de Datos

Desarrollos Recientes de la Industria en el Mercado de UPS para Centros de Datos

- Enero de 2026: Schneider Electric anunció una expansión de USD 250 millones de su planta de UPS en Bangalore, India, añadiendo 500 MVA de capacidad anual y una línea de ensamblaje doméstico de iones de litio.

- Diciembre de 2025: Vertiv completó una adquisición de USD 180 millones de un distribuidor europeo de semiconductores de potencia para asegurar el suministro de transistores bipolares de puerta aislada y condensadores de película.

- Noviembre de 2025: Eaton lanzó la plataforma de UPS modular 9395X, escalable de 200 a 2.400 kVA y que logra una eficiencia del 97% al 50% de carga mediante inversores de carburo de silicio.

- Octubre de 2025: ABB formó una empresa conjunta con un fabricante chino de baterías, invirtiendo USD 120 millones en una planta en Shenzhen para producir celdas de iones de litio optimizadas para UPS.

Mercado de UPS para Centros de Datos Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado global de UPS para centros de datos como los ingresos generados por nuevos sistemas de alimentación ininterrumpida diseñados específicamente para instalaciones empresariales, de colocación, hiperescala y edge, que abarcan desde unidades de rack individual hasta bloques centralizados de >200 kVA e incluyen baterías y electrónica de monitoreo asociadas.

Exclusión del alcance: las unidades UPS monofásicas portátiles vendidas a través de canales minoristas o SOHO quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de UPS

- En Espera

- Línea Interactiva

- Doble Conversión en Línea

- Modular / Paralelo Redundante

- Rotatorio y de Volante de Inercia

- Por Capacidad de Potencia

- ≤20 kVA

- 21-200 kVA

- >200 kVA

- Por Arquitectura

- Centralizada

- Distribuida (a Nivel de Fila)

- Modular Escalable

- Por Tipo de Batería

- Plomo-Ácido (VRLA)

- Iones de Litio

- Níquel-Cadmio y Otros

- Por Tipo de Nivel

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Tamaño de Centro de Datos

- Centro de Datos Pequeño

- Centro de Datos Mediano

- Centro de Datos Grande

- Centro de Datos de Hiperescala

- Por Tipo de Centro de Datos

- Centro de Datos de Colocación

- Centro de Datos de Hiperescaladores / Proveedores de Servicios en la Nube

- Centro de Datos Empresarial y en el Borde

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con responsables de producto de OEM, jefes de ingeniería de colocación, químicos de baterías e integradores de sistemas regionales en América del Norte, Europa y Asia-Pacífico ayudaron a validar la penetración del ion de litio, las curvas de costos de mantenimiento y las tasas de implementación en el edge, cubriendo las brechas dejadas por la información secundaria y refinando los límites de los escenarios.

Investigación documental

Recopilamos estadísticas fundamentales de fuentes como datos de comercio de convertidores con código HS, registros de interrupciones de la North American Electric Reliability Corporation, encuestas de incidentes del Uptime Institute y avisos de licitaciones de la UE para mapear la base instalada y los costos de fallas. Los informes 10-K de empresas, presentaciones para inversores y rastreadores de instalaciones se consultaron a través de D&B Hoovers y Dow Jones Factiva para comparar los envíos de proveedores y los precios de venta promedio. Las asociaciones comerciales, incluidas AFCOM y el Japan Data Center Council, proporcionaron ratios de densidad de rack y adopción por niveles que alimentaron nuestros cálculos de carga. Las fuentes citadas son ilustrativas; se revisaron muchas publicaciones y bases de datos adicionales para la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Una reconstrucción de arriba hacia abajo comienza con las adiciones de metros cuadrados y la carga crítica promedio por rack, que se multiplican por la penetración de UPS y las clasificaciones de potencia típicas de las unidades. Los resultados se contrastan con los resúmenes de ingresos de proveedores y muestras de instantáneas de ASP × volumen. Las variables clave incluyen el crecimiento global de la carga de TI, la participación de bloques de ≥200 kVA, la adopción de baterías de ion de litio, el precio por kWh y las intenciones de capex de hiperescala. Los pronósticos utilizan regresión multivariante respaldada por ARIMA para capturar las olas de reemplazo cíclico, mientras que las brechas de abajo hacia arriba, especialmente en sitios edge emergentes, se cubren mediante proxies de envíos regionales y resúmenes de utilización de capacidad.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a análisis de varianza frente a estadísticas comerciales, datos de pares y ratios históricos. Las anomalías desencadenan un nuevo contacto con expertos antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias para eventos materiales, y cada entrega incluye un barrido de datos justo antes del lanzamiento.

Por qué la línea base de UPS para centros de datos de Mordor es confiable

Las estimaciones publicadas suelen divergir; publicaciones externas recientes sitúan el mercado de 2025 en un rango de entre USD 4,27 mil millones y USD 6,12 mil millones. Las diferencias se deben a si se contabilizan los micrositios edge, cómo se tratan las ventas de reacondicionados y la agresividad de las curvas de capex de hiperescala.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,20 B | Mordor Intelligence | |

| USD 4,27 B | Global Consultancy A | Omite centros de microdatos edge y de telecomunicaciones; utiliza extrapolación de envíos de 2024 |

| USD 6,12 B | Industry Journal B | Agrupa los generadores de respaldo a nivel de instalación con los ingresos de UPS y aplica una CAGR agresiva de hiperescala |

La comparación muestra que cuando el alcance de los dispositivos se limita estrictamente al hardware UPS de sala de datos real y los ciclos de reemplazo se verifican con los operadores, la línea base de 2025 de Mordor de USD 4,20 mil millones ofrece a los tomadores de decisiones un punto de partida equilibrado y transparente, fundamentado en variables reproducibles y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de UPS para centros de datos para 2031?

Se prevé que el mercado alcance USD 6,46 mil millones para 2031, avanzando a una CAGR del 7,59%.

¿Qué arquitectura de UPS está creciendo más rápido en los grandes centros de datos?

Los sistemas modulares distribuidos se están expandiendo a una CAGR del 8,72% porque permiten a los operadores añadir capacidad de forma incremental y reducir las pérdidas resistivas.

¿Con qué rapidez están ganando participación las baterías de iones de litio en los despliegues de UPS?

Las químicas de iones de litio están creciendo a una CAGR del 8,29% y han alcanzado la paridad de costos con el plomo-ácido regulado por válvula en sistemas superiores a 500 kVA.

¿Qué región liderará el crecimiento hasta 2031?

Asia-Pacífico está preparada para registrar una CAGR del 9,02%, impulsada por los incentivos de política en China, India y Singapur.

Última actualización de la página el: