Tamaño y Cuota del Mercado de Controladores de Entrega de Aplicaciones (ADC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

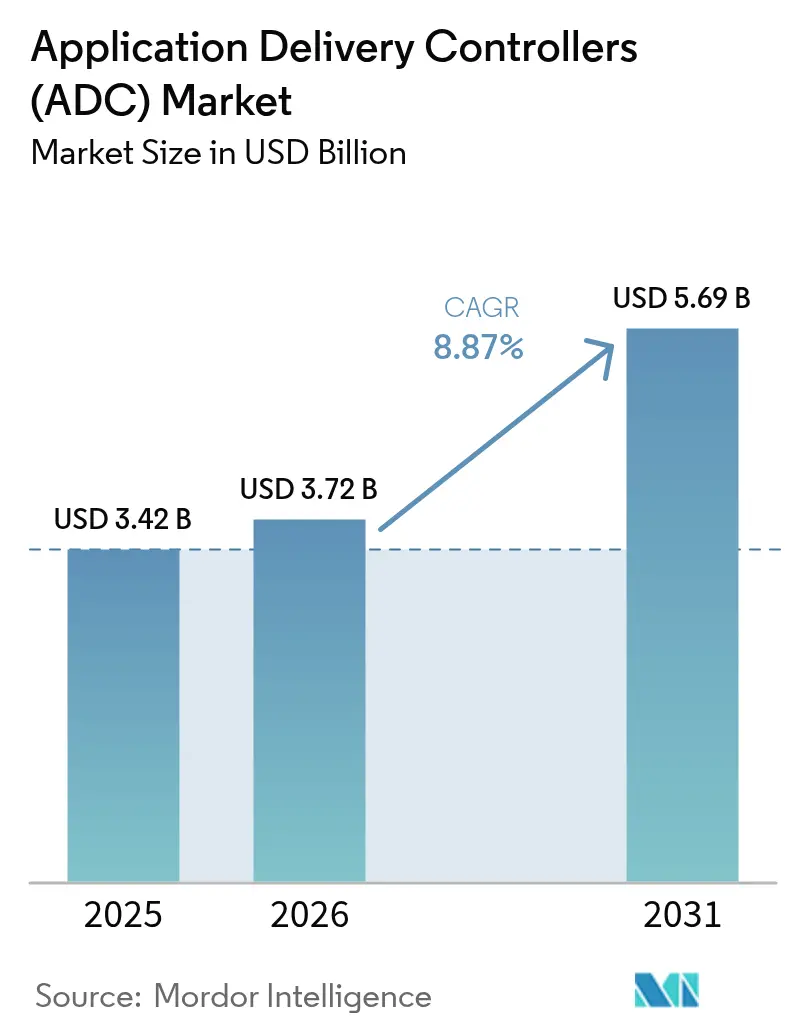

| Tamaño del Mercado (2026) | 3.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.87% CAGR |

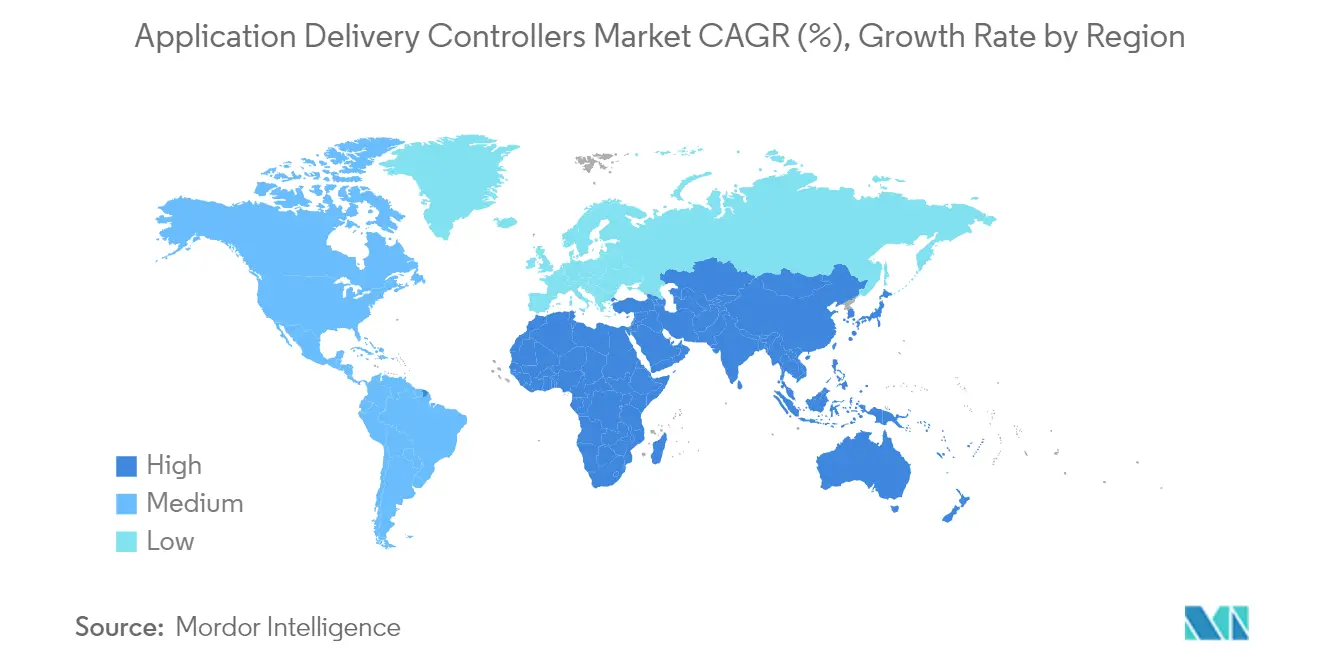

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales_Market_Major_Players.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Entrega de Aplicaciones (ADC) por Mordor Intelligence

El tamaño del mercado de controladores de entrega de aplicaciones en 2026 se estima en USD 3,72 mil millones, creciendo desde el valor de 2025 de USD 3,42 mil millones con proyecciones para 2031 que muestran USD 5,69 mil millones, creciendo a una CAGR del 8,87% durante 2026-2031. La rápida migración hacia arquitecturas nativas en la nube, el creciente tráfico este-oeste en centros de datos y las persistentes estrategias multinube mantienen alta la demanda de plataformas inteligentes de gestión de tráfico con conciencia de seguridad. Los proveedores ahora agrupan seguridad avanzada de Capa 7, protección de API y análisis asistido por IA en ofertas únicas, lo que permite a las empresas mejorar la experiencia del usuario mientras contienen el riesgo. Los dispositivos de hardware aún dominan las cargas de trabajo críticas para el rendimiento, aunque los factores de forma virtuales y gestionados en la nube escalan más rápido a medida que las organizaciones priorizan la agilidad y la economía basada en el consumo. A nivel regional, América del Norte aprovecha sus consolidados activos de TI y los vientos regulatorios favorables para mantener el liderazgo, mientras que los despliegues de 5G y las iniciativas digitales de Asia-Pacífico crean la curva de crecimiento más pronunciada.

Conclusiones Clave del Informe

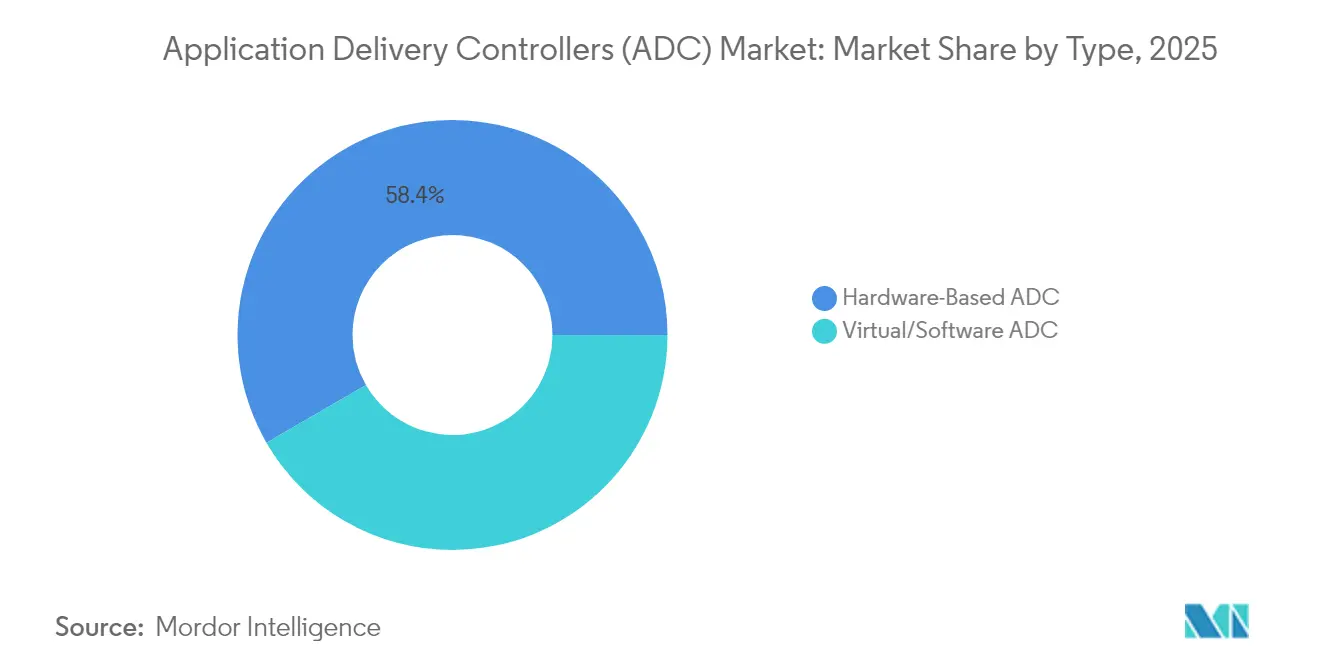

- Por tipo, los dispositivos de hardware lideraron con el 58,35% de la cuota del mercado de controladores de entrega de aplicaciones en 2025; los ADC de software avanzan a una CAGR del 14,12% hasta 2031.

- Por implementación, las soluciones en premisas representaron el 63,25% del tamaño del mercado de controladores de entrega de aplicaciones en 2025, mientras que los modelos gestionados/alojados en la nube registran la CAGR más alta del 14,68% hasta 2031.

- Por componente, las soluciones capturaron el 69,40% de los ingresos en 2025; se prevé que los servicios se expandan a una CAGR del 11,54%.

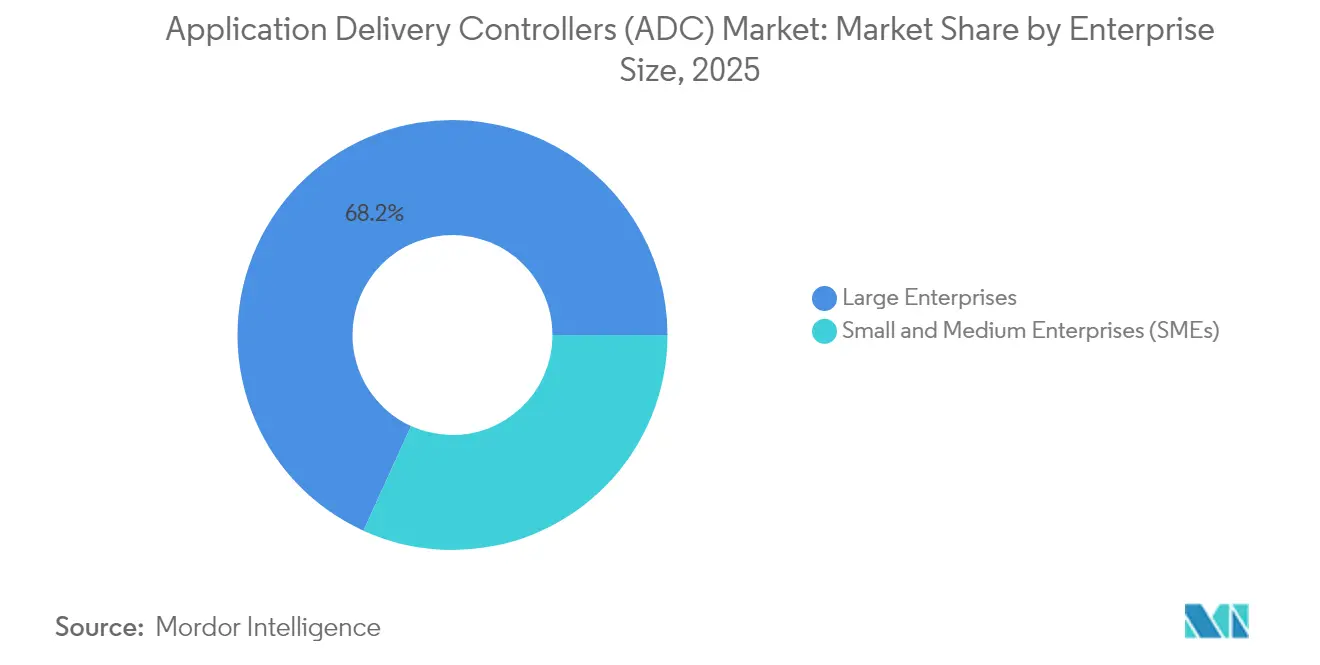

- Por tamaño de empresa, las grandes empresas dominaron con una cuota del 68,20% en 2025, mientras que las pymes crecieron más rápido a una CAGR del 10,08%.

- Por vertical, TI y Telecomunicaciones mantuvo el 29,60% del tamaño del mercado de controladores de entrega de aplicaciones en 2025; Salud y Ciencias de la Vida se aceleró a una CAGR del 11,86%.

- Por región, América del Norte retuvo una cuota del 33,70% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 12,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Controladores de Entrega de Aplicaciones (ADC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Arquitecturas Nativas en la Nube y de Microservicios | +2.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento Exponencial del Tráfico Este-Oeste en Centros de Datos | +1.9% | América del Norte, Europa, APAC Avanzado | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para la Banca Digital Segura en América del Norte y la UE | +1.2% | América del Norte, Europa, con efecto secundario en APAC avanzado | Corto plazo (≤ 2 años) |

| Crecientes Despliegues de 5G que Impulsan la Adopción de ADC en el Borde en Asia | +1.7% | APAC, con impacto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecientes Estrategias de TI Multinube e Híbridas entre las Global 2000 | +2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia Arquitecturas Nativas en la Nube y de Microservicios

Más de la mitad de las cargas de trabajo empresariales ya se ejecutan como componentes en contenedores o sin servidor, lo que obliga al mercado de controladores de entrega de aplicaciones a pivotar hacia factores de forma ligeros y centrados en API que se ubican dentro de clústeres de Kubernetes y mallas de servicios. Estas micropasserelas inyectan dirección de tráfico granular, terminación TLS mutua y ganchos de escalado automatizado que se adaptan a la naturaleza efímera de las aplicaciones modernas [1] F5 Inc., "Informe sobre el Estado de la Estrategia de Aplicaciones 2025," f5.com. Los proveedores están incorporando cortafuegos de API con reconocimiento de esquemas y limitadores de velocidad distribuidos para cerrar las brechas de seguridad abiertas por las llamadas de servicio este-oeste. A medida que los directores de información impulsan la ingeniería de plataformas, el "ADC como código" declarativo se integra perfectamente con las canalizaciones GitOps, reduciendo las transferencias entre los equipos de Desarrollo y NetOps.

Crecimiento Exponencial del Tráfico Este-Oeste en Centros de Datos

La densidad de servidores virtuales ha multiplicado los flujos internos, superando los patrones tradicionales norte-sur y elevando las microtransacciones sensibles a la latencia. Las instancias de ADC distribuidas ahora se sitúan más cerca de los pods de carga de trabajo, proporcionando telemetría generalizada y descifrado en línea sin introducir cuellos de botella [2]Fortinet, "Tendencias de Centros de Datos e Impacto en la Seguridad de Redes," fortinet.com. Las bolsas financieras, las empresas de telecomunicaciones y los proveedores de juegos despliegan miles de proxies ligeros que colectivamente aplican políticas de Capa 7 y se adaptan a grupos de recursos con picos de demanda.

Mandatos Regulatorios para la Banca Digital Segura

Normativas como la Ley de Resiliencia Operativa Digital de la UE obligan a los bancos a demostrar una defensa en profundidad a nivel de capa de aplicación antes de enero de 2025. Las instituciones están reforzando las pasarelas de API, la gestión de bots y la inspección del tráfico cifrado dentro de las pilas de ADC para satisfacer a los auditores sin comprometer los objetivos de tiempo de respuesta de un milisegundo. Estatutos similares en los Estados Unidos y Asia-Pacífico replican la trayectoria de gasto impulsada por el cumplimiento normativo.

Crecientes Despliegues de 5G que Impulsan la Adopción de ADC en el Borde

Los servicios 5G de latencia ultrareducida empujan el cómputo hacia los sitios de acceso por radio, elevando la demanda de microinstancias de ADC robustas y eficientes energéticamente que pueden orquestar de forma autónoma la calidad de servicio, el almacenamiento en caché de contenido y la seguridad en el borde [3]Iniciativa Global TD-LTE, "Libro Blanco 5G-AxAI," gtigroup.org. Los despliegues de computación en el borde móvil para vehículos autónomos, RA/RV e IoT industrial dependen de la telemetría por paquete y la detección de anomalías basada en IA integrada dentro de estas huellas de ADC en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Compleja Configuración de Políticas de Capa 7 Sobrecarga las Operaciones de TI | -1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Inflación de Costos de los Modelos Avanzados de Licencias de ADC | -1.1% | Global, con mayor impacto en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Mercantilización de las Funciones Básicas de Equilibrio de Carga | -0.8% | Global | Mediano plazo (2-4 años) |

| Escasez de Talento Cualificado en NetOps y DevSecOps | -1.2% | Global, más grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Compleja Configuración de Políticas de Capa 7 Sobrecarga las Operaciones de TI

Los equipos empresariales se enfrentan a cientos de aplicaciones heterogéneas, cada una con demandas específicas de enrutamiento, reescritura o lógica de cortafuegos de aplicaciones web. Mantener la precisión en entornos multinube agota el escaso talento de DevSecOps y puede frenar los despliegues más amplios de ADC. Los proveedores responden con plantillas basadas en intención, creación de reglas asistida por IA y mapas visuales de dependencias, aunque persisten las brechas de habilidades.

Inflación de Costos de los Modelos Avanzados de Licencias de ADC

La segmentación por suscripción y los módulos de seguridad adicionales han elevado el gasto general, especialmente para las organizaciones que migran de hardware perpetuo a ADC entregados como SaaS. Las pymes con presupuesto limitado a menudo retrasan las actualizaciones o buscan sustitutos de código abierto, lo que ralentiza la penetración en regiones sensibles al precio hasta que los modelos flexibles medidos por uso normalicen el gasto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los ADC de Software Interrumpen el Dominio del Hardware

Los dispositivos de hardware representaron el 58,35% del mercado de controladores de entrega de aplicaciones en 2025, respaldados por chips especializados de descarga SSL y rendimiento determinista. Sin embargo, el segmento virtual escala a una CAGR del 14,12% a medida que los equipos de DevOps integran imágenes de ADC directamente en las canalizaciones de CI/CD, reduciendo la huella en bastidores y acelerando las ventanas de despliegue. Se prevé que el tamaño del mercado de controladores de entrega de aplicaciones para soluciones virtuales se dispare junto con la adopción de contenedores, desafiando el dominio del hardware en los niveles de misión crítica.

Los proveedores maduros se cubren lanzando proxies nativos para contenedores que heredan sus motores de políticas mientras eliminan la sobrecarga de los dispositivos. La transparencia de costos más la facturación en mercados en la nube atraen a los equipos ágiles, impulsando ganancias incrementales de cuota para el software incluso dentro de las empresas tradicionales. A medida que aumenta la adopción de TLS 1.3 y QUIC, la agilidad a nivel de código inclinará aún más las decisiones hacia los factores de forma de software, aunque el hardware persistirá para las pasarelas de TPS ultraalto en los núcleos financieros y de telecomunicaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación: Las Soluciones Gestionadas en la Nube se Aceleran

Las instancias en premisas aún representan el 63,25% del tamaño del mercado de controladores de entrega de aplicaciones en 2025, favorecidas por sectores sujetos a mandatos de soberanía de datos. Los módulos integrados de análisis de amenazas y las licencias de capacidad de pago por crecimiento ahora renuevan los activos heredados sin reemplazos completos.

Por el contrario, el modelo gestionado en la nube crece a una CAGR del 14,68% a medida que los equipos de plataforma externalizan los parches, el escalado y la telemetría a los planos de control operados por proveedores. Los despliegues multirregión se completan en horas, y la aplicación unificada de políticas de API elimina la desviación a nivel de sitio, convirtiéndolo en el camino preferido para las empresas nativas digitales. El mercado de controladores de entrega de aplicaciones continúa combinando estos modos a través de paneles de control híbridos que configuran puntos finales de hardware, virtuales y SaaS desde una única consola.

Por Componente: El Crecimiento de los Servicios Supera al de las Soluciones

Las soluciones principales —equilibrio de carga, aceleración y seguridad integrada— capturaron el 69,40% de los ingresos en 2025, pero los servicios registran una CAGR más pronunciada del 11,54% a medida que los arquitectos buscan orientación para integrar la lógica de ADC en iniciativas de confianza cero e ingeniería de plataformas. Los socios de consultoría ahora entregan bibliotecas de planos, scripts de automatización y evaluaciones continuas de postura que acortan los ciclos de realización de valor. Los contratos de servicios gestionados agrupan la sintonización de políticas 24/7, las actualizaciones de firmas de amenazas y el monitoreo de SLO, abordando la escasez de talento que obstaculiza las operaciones internas. Este movimiento de ingresos recurrentes incentiva a los proveedores a mejorar los módulos de AIOps que reducen el tiempo medio de detección, ampliando las tasas de incorporación de servicios en toda la industria de controladores de entrega de aplicaciones.

Por Tamaño de Empresa: Las Pymes Cierran la Brecha de Adopción

Las grandes empresas mantuvieron el 68,20% de los ingresos en 2025, operando cuadrículas de ADC de múltiples niveles y múltiples clústeres que abarcan nubes privadas y públicas. La orquestación central y la conmutación por error entre sitios protegen las plataformas críticas para los ingresos, convirtiendo los ciclos de renovación de ADC en una prioridad a nivel de directorio.

Las pymes, tradicionalmente limitadas por el gasto de capital, ahora explotan los ADC como SaaS con medición diaria y puntos de entrada bajos. El crecimiento a una CAGR del 10,08% refleja la democratización de la sofisticada gestión de tráfico que antes era exclusiva de las empresas Fortune 500. Los paneles de control de bajo código y los paquetes de políticas seleccionadas disuelven los obstáculos técnicos, posicionando el mercado de controladores de entrega de aplicaciones como una capa fundamental para el comercio digital del mercado medio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical de Usuario Final: La Atención Médica Acelera la Infraestructura Digital

TI y Telecomunicaciones representaron el 29,60% del mercado de controladores de entrega de aplicaciones en 2025. Los operadores globales dependen de clústeres de ADC desplegados en el borde para cumplir los estrictos objetivos de latencia para voz sobre 5G, juegos en la nube y vídeo OTT. Las empresas de telecomunicaciones también cargan por adelantado análisis impulsados por IA para anticipar la congestión y prevenir interrupciones.

Salud y Ciencias de la Vida crecen más rápido a una CAGR del 11,86%, impulsadas por la telemedicina, el intercambio de imágenes y los portales de registros electrónicos de salud que exigen acceso seguro y siempre disponible. Los mandatos de HIPAA y GDPR impulsan la adopción de cortafuegos de aplicaciones web integrados y detección de anomalías en API. Los filtros clínicos de propósito específico aceleran los flujos DICOM, subrayando la sintonización específica por vertical dentro del mercado más amplio de controladores de entrega de aplicaciones.

Análisis Geográfico

América del Norte retuvo el 33,70% del mercado de controladores de entrega de aplicaciones en 2025, impulsada por los ecosistemas de hiperescaladores y las estrictas regulaciones de privacidad de datos que elevan los requisitos de seguridad integrada. Las jugadas de consolidación, como el desplazamiento reportado por F5 de cientos de instalaciones de Citrix NetScaler, demuestran la rotación dentro de las cuentas maduras.

Asia-Pacífico ofrece la CAGR más pronunciada del 12,35% a medida que los despliegues de 5G y las agendas de Industria 4.0 impulsan la demanda de tejidos de ADC de baja latencia y múltiples inquilinos en fábricas y ciudades inteligentes. Los programas de nube gubernamental en China e India integran la funcionalidad de ADC dentro de nubes soberanas, impulsando asociaciones con proveedores locales.

Europa equilibra la adopción en premisas y en la nube, reforzada por los plazos de cumplimiento de DORA que influyen en las actualizaciones de bancos y empresas de tecnología financiera. El enfoque de los reguladores en la residencia de datos impulsa la demanda de cercas de ubicación basadas en políticas.

Oriente Medio y África aprovechan los ADC para sustentar USD 3,7 billones en construcción de megaproyectos, servicios públicos habilitados por IoT y portales de gobierno digital a escala nacional. Los modelos híbridos satisfacen tanto las necesidades de rendimiento como las limitadas huellas de centros de datos regionales.

La modernización de los servicios financieros y el comercio electrónico minorista de América del Sur impulsan una adopción incremental, con preferencia por los ADC basados en la nube para eludir las restricciones de capital en medio de la volatilidad económica.

Panorama Competitivo

La competencia sigue siendo vigorosa a medida que los líderes históricos de hardware reconstruyen sus carteras en torno al software y la IA. F5 trasladó el 58% de los ingresos por productos al software en 2025 e introdujo una Pasarela de IA que optimiza las canalizaciones de inferencia de modelos mientras aplica la seguridad de API. Citrix, rebautizada como NetScaler, hace hincapié en el acceso seguro para clientes del sector sanitario y del sector público, aunque las realineaciones de socios han abierto ventanas de migración.

Los proveedores de nube como AWS y Azure continúan agrupando equilibradores de carga nativos que satisfacen el enrutamiento básico, presionando a los proveedores independientes a diferenciarse mediante una observabilidad profunda, aceleración de TLS 1.3 e integración de inteligencia de amenazas. HAProxy de código abierto mantiene su impulso; el 91% de los usuarios lo recomiendan a pesar del mayor esfuerzo de autosoporte, lo que señala una saludable innovación comunitaria.

Los movimientos estratégicos en 2025 incluyen el acuerdo de licencias elásticas de Radware con un importante banco italiano para contrarrestar un crecimiento interanual del 265% en ataques DDoS web, y el lanzamiento por parte de Kubermatic de KubeLB, un equilibrador de carga multiinquilino diseñado específicamente para Kubernetes. Las conversaciones sobre fusiones y adquisiciones giran en torno a especialistas nativos del borde y empresas emergentes de seguridad de API, presagiando una mayor convergencia.

Líderes de la Industria de Controladores de Entrega de Aplicaciones (ADC)

F5 Networks Inc.

NetScaler (Citrix Systems)

Fortinet Inc.

A10 Networks Inc.

Array Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: F5 Networks presentó la Pasarela de IA para cargas de trabajo de IA multinube híbrida.

- Marzo de 2025: Radware amplió la protección en la nube en un banco italiano de primer nivel, incluyendo Alteon ADC con Licencia Elástica Global.

- Febrero de 2025: F5 lanzó su plataforma convergente "ADC 3.0" para aplicaciones de la era de la IA.

- Febrero de 2025: Citrix detalló la hoja de ruta de acceso seguro centrada en NetScaler para sectores altamente regulados.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de controladores de entrega de aplicaciones (ADC, por sus siglas en inglés) como todos los dispositivos físicos y virtuales que se sitúan entre los servidores de aplicaciones y los dispositivos cliente, ofreciendo equilibrio de carga en las capas 4 a 7, aceleración del tráfico, descarga SSL y funciones de seguridad integradas como WAF básico o mitigación de DDoS. Según Mordor Intelligence, los ingresos mundiales por ADC alcanzaron USD 3,42 mil millones en 2025 y se proyecta que asciendan a USD 5,26 mil millones para 2030.

Exclusión del alcance: las herramientas cuya única función es DNS, puerta de enlace de API o firewall de aplicaciones web puro sin dirección de tráfico integrada no se contabilizan.

Descripción general de la segmentación

- Por Tipo

- ADC Basado en Hardware

- ADC Virtual/Software

- Por Implementación

- En Premisas

- Gestionado/Alojado en la Nube

- Por Componente

- Soluciones (Control, Aceleración, Seguridad)

- Servicios (Integración, Gestionados, Capacitación)

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Gobierno y Sector Público

- Manufactura e Industria 4.0

- Medios de Comunicación y Entretenimiento

- Energía y Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de redes de América del Norte y Asia, ingenieros de plataformas en la nube de Europa y responsables de adquisiciones en los sectores BFSI y telecomunicaciones para validar los ciclos típicos de renovación de dispositivos, los cambios en la combinación virtual-físico y los precios de venta promedio específicos por región. Los conocimientos obtenidos de estas conversaciones cubrieron las brechas de datos y ayudaron a alinear los supuestos de crecimiento del tráfico con las realidades sobre el terreno.

Investigación documental

Nuestro equipo primero mapeó el conjunto de demanda utilizando conjuntos de datos abiertos de organismos como la FCC de EE. UU. sobre capacidad de banda ancha, la adopción de computación en la nube de Eurostat, los informes de tráfico de internet de la TRAI de India y los datos del MIIT de China sobre la huella de centros de datos. Organismos del sector como la Cloud Native Computing Foundation y el Open Compute Project ofrecieron puntos de referencia de adopción para componentes ADC virtuales, mientras que el análisis de patentes de Questel identificó los focos de innovación en torno a la descarga de TLS 1.3. Los informes 10-K y las presentaciones para inversores de las empresas proporcionaron señales sobre las bandas de precios, y los archivos de noticias de Dow Jones Factiva rastrearon implementaciones a gran escala. Estos ejemplos ilustran, pero no agotan, las fuentes secundarias consultadas durante el trabajo documental.

Dimensionamiento del mercado y previsión

Una construcción descendente comenzó con el tráfico global de internet y los recuentos de servidores en centros de datos, que luego se dividen por la penetración en el nivel de aplicaciones y las tasas de incorporación de ADC. Algunas consolidaciones ascendentes de envíos de proveedores y verificaciones de muestra de ASP × volumen ajustaron los totales. Los principales impulsores del modelo incluyen la proporción de tráfico cifrado, la adopción de microservicios, la tasa de migración de cargas de trabajo a la nube, el crecimiento de nodos perimetrales 5G y los niveles de personal de DevSecOps empresarial. Las previsiones aplican regresión multivariante sobre estas variables, eligiendo el modelo de mejor ajuste mediante pruebas de R² ajustado. El análisis de escenarios, guiado por el consenso de expertos, gestiona la volatilidad macroeconómica.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a datos aduaneros, revisiones entre pares de analistas y señales de anomalías de nuestros paneles de pago. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos relevantes, como un mandato de seguridad importante, modifican la demanda. Una revisión final por parte de un analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de controladores de entrega de aplicaciones de Mordor es confiable

Las estimaciones de diferentes publicadores rara vez coinciden porque cada uno selecciona sus propios límites de alcance, escalas de precios y cadencia de actualización.

Los principales factores de divergencia incluyen si se contabiliza el software ADC virtual que se ejecuta dentro de las mallas de servicios, el tratamiento de las funciones WAF incluidas, las fechas de conversión de divisas y la agresividad con que el crecimiento futuro del tráfico TLS se incorpora a los ASP.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3,42 mil millones (2025) | Mordor Intelligence | - |

| USD 4,35 mil millones (2024) | Global Consultancy A | Incluye ingresos por WAF independiente y ADC-aaS; el año base anterior infla el total |

| USD 4,50 mil millones (2024) | Trade Journal B | Utiliza el valor de envío al precio de lista sin descuentos regionales |

| USD 3,60 mil millones (2024) | Industry Research C | Excluye la renovación de hardware en contratos de menos de cinco años; alcance empresarial más reducido |

La comparación muestra que, una vez aplicados los ajustes equivalentes, la combinación equilibrada de disciplina de alcance, transparencia de variables y cadencia de actualización anual de Mordor ofrece a los responsables de la toma de decisiones la línea de base más fiable.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el mayor crecimiento en el mercado de controladores de entrega de aplicaciones?

La rápida adopción de microservicios nativos en la nube, la computación en el borde habilitada por 5G y los mandatos regulatorios para la banca digital segura están impulsando la demanda, llevando la CAGR global al 8,87%.

¿Cuál es el tamaño actual del mercado de controladores de entrega de aplicaciones?

El tamaño del mercado de controladores de entrega de aplicaciones se sitúa en USD 3,72 mil millones en 2026 y se prevé que alcance USD 5,69 mil millones en 2031.

¿Qué región crece más rápido en los despliegues de ADC?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 12,35% a medida que los despliegues de 5G y los proyectos de Industria 4.0 multiplican las necesidades de aplicaciones de baja latencia.

¿Por qué los ADC de software están ganando impulso sobre el hardware?

Los ADC de software y nativos para contenedores se integran perfectamente en las canalizaciones de CI/CD, escalan elásticamente y reducen el desembolso de capital, lo que lleva a una CAGR del 14,12% frente al crecimiento más lento del hardware.

¿Cómo están abordando los proveedores la brecha de habilidades en la gestión de ADC?

Los proveedores integran automatización de políticas impulsada por IA, asistentes de configuración visual y ofertas de servicios gestionados para simplificar la creación de reglas de Capa 7 y la sintonización continua para organizaciones que carecen de experiencia en NetOps.

¿Qué impacto tendrán los marcos regulatorios como DORA en el mercado?

Las regulaciones que exigen una resiliencia demostrable a nivel de capa de aplicación impulsan actualizaciones inmediatas en el sector financiero, añadiendo un impulso estimado del 1,2% a la CAGR general del mercado hasta 2027.

Última actualización de la página el: