Tamaño y Participación del Mercado de Bases de Datos de Grafos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

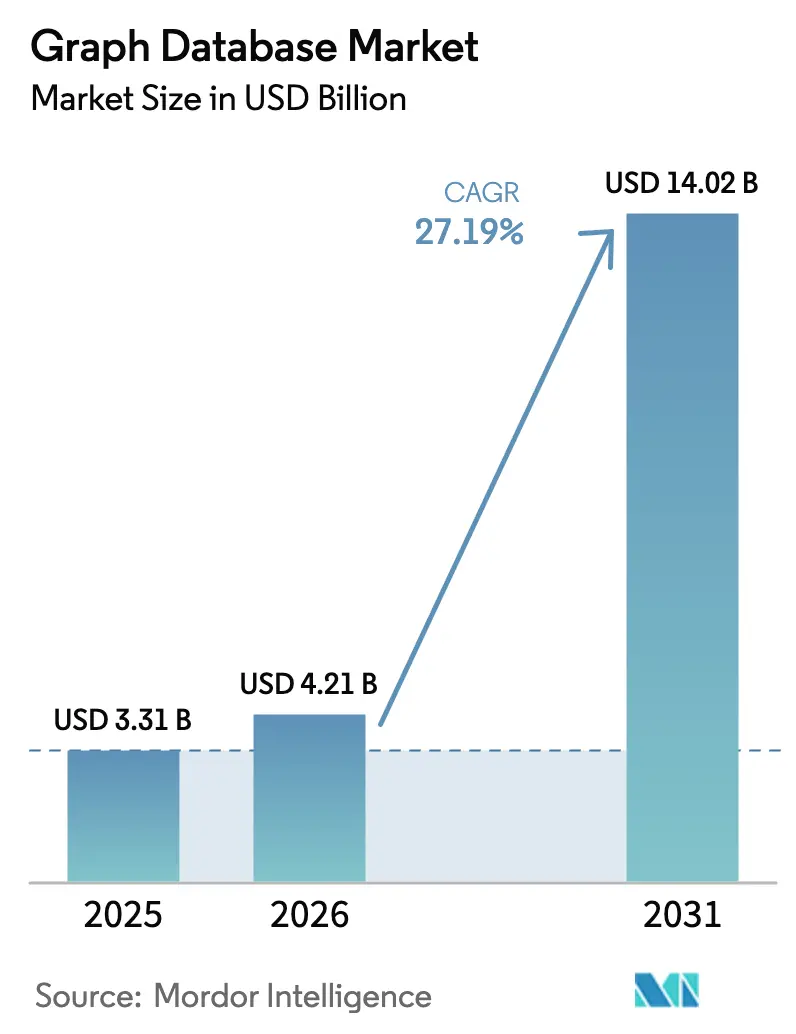

| Tamaño del Mercado (2026) | 4.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bases de Datos de Grafos por Mordor Intelligence

El tamaño del mercado de bases de datos de grafos en 2026 se estima en USD 4,21 mil millones, creciendo desde el valor de 2025 de USD 3,31 mil millones con proyecciones para 2031 que muestran USD 14,02 mil millones, creciendo a una CAGR del 27,19% durante 2026-2031. Esta pronunciada trayectoria refleja la urgencia con la que las empresas buscan analizar las relaciones ocultas en extensas redes de datos que los sistemas relacionales tienen dificultades para modelar. El auge de las cargas de trabajo de IA, el cambio hacia pilas de datos nativas en la nube y la expansión de los programas de gemelos digitales se combinan para mantener el mercado de bases de datos de grafos en el centro de atención. La inversión de los proveedores en entrega sin servidor, asociaciones con hiperescaladores e integraciones de grafos de conocimiento aceleran aún más la adopción. Al mismo tiempo, los ingresos por servicios superan a los de las licencias de software a medida que las empresas recurren a la experiencia externa para diseñar, implementar y operar soluciones de grafos de misión crítica.

Conclusiones Clave del Informe

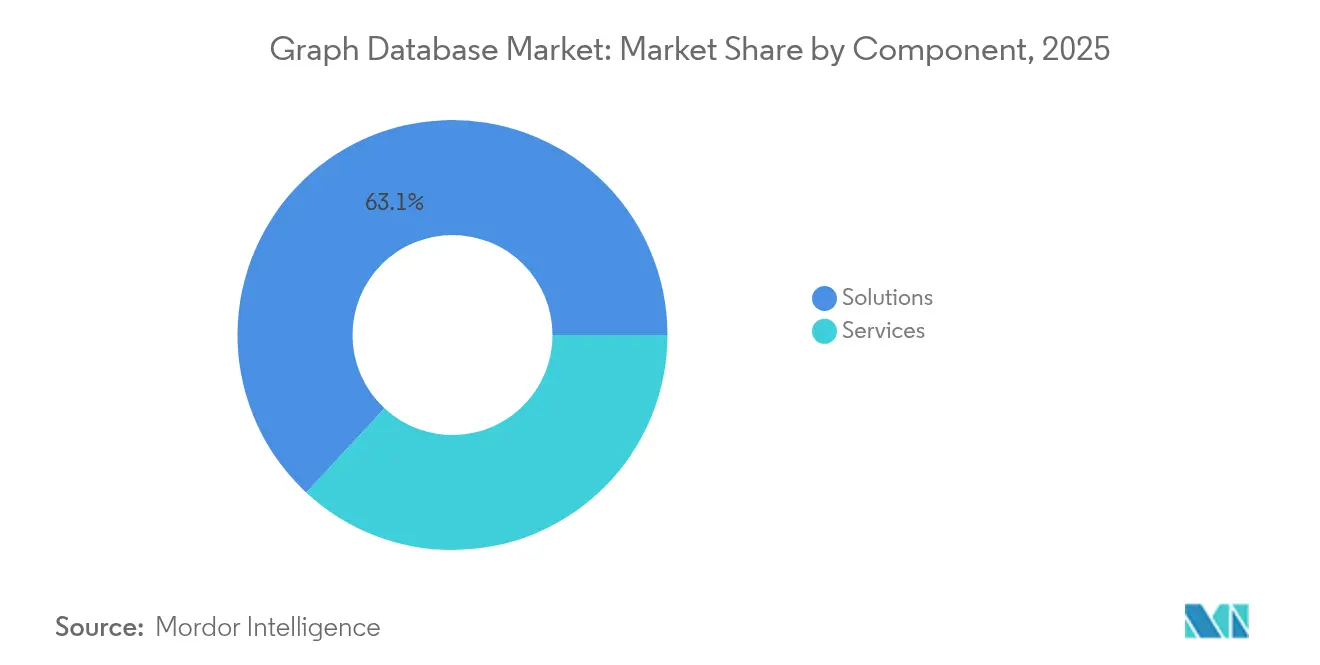

- Por componente, las soluciones representaron el 63,10% de la participación del mercado de bases de datos de grafos en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 26,63% hasta 2031.

- Por implementación, el segmento de nube representó el 71,50% de la participación en ingresos en 2025 y se espera que registre una CAGR del 28,92% hasta 2031.

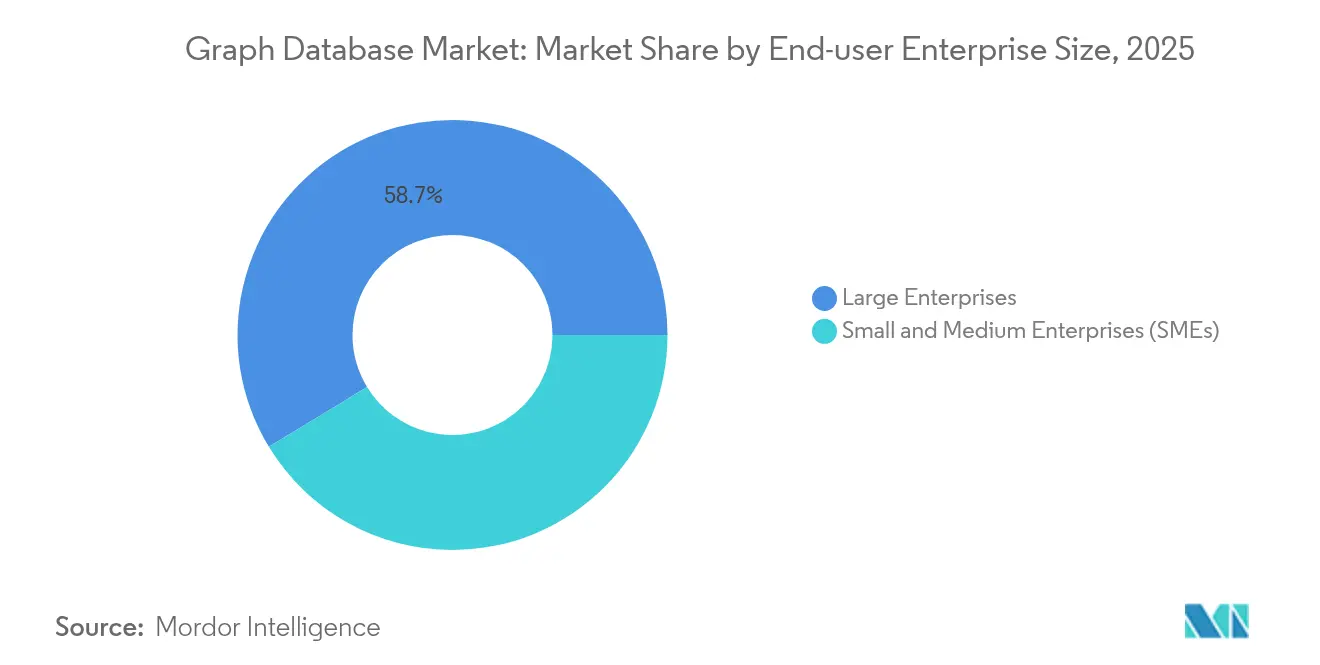

- Por tamaño de empresa de usuario final, las grandes empresas lideraron con una participación del 58,70% del tamaño del mercado de bases de datos de grafos en 2025, aunque se prevé que las pymes crezcan a una CAGR del 29,17%.

- Por industria de usuario final, BFSI capturó el 25,80% de los ingresos de 2025, mientras que se espera que salud y ciencias de la vida registre la CAGR más rápida del 29,66% hasta 2031.

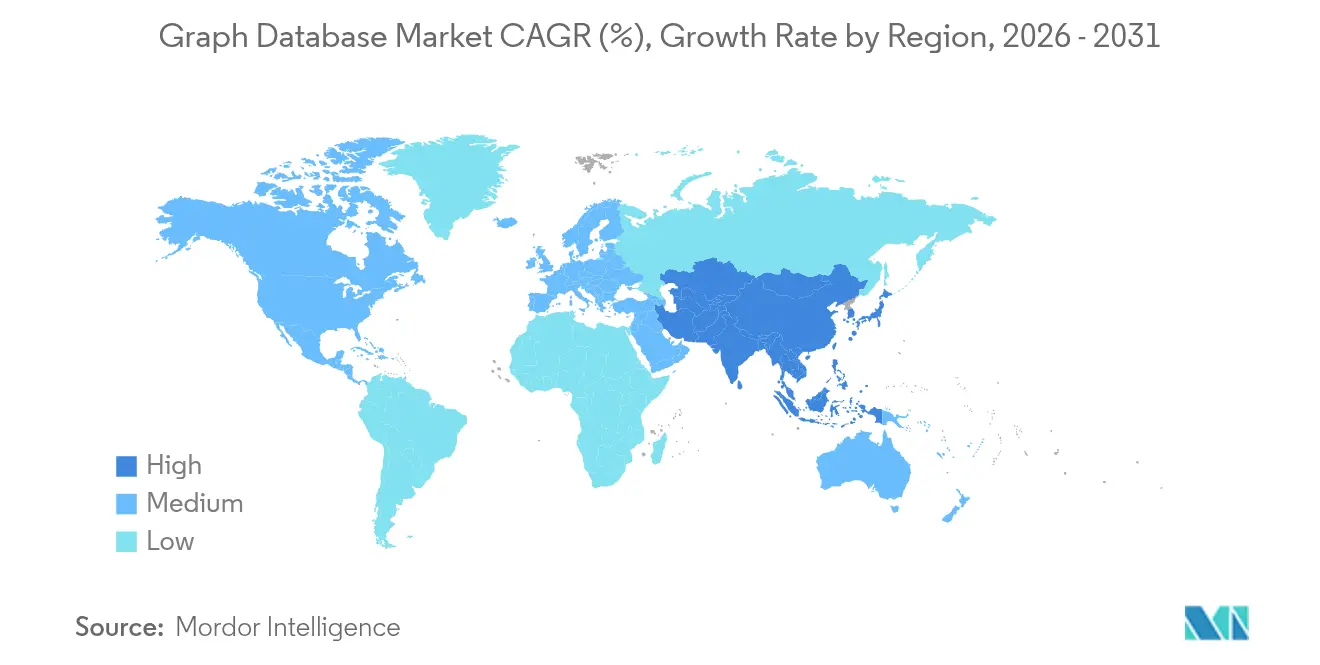

- Por geografía, América del Norte controló el 36,30% de los ingresos de 2025, mientras que Asia-Pacífico debería avanzar a una CAGR del 28,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bases de Datos de Grafos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción nativa en la nube en pilas de datos empresariales | +8.5% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Auge de las canalizaciones de IA/ML que necesitan contexto de datos conectados | +7.2% | Global, concentrado en centros tecnológicos | Corto plazo (≤ 2 años) |

| Ola de fusiones y adquisiciones entre hiperescaladores para capacidades de análisis de grafos | +4.1% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas nacionales de gemelos digitales que impulsan el gasto en grafos del sector público | +3.8% | Europa y Asia-Pacífico, adopción selectiva en América del Norte | Largo plazo (≥ 4 años) |

| Iniciativas de transformación digital en las empresas | +6.3% | Global, con Asia-Pacífico mostrando la mayor aceleración | Mediano plazo (2-4 años) |

| Crecimiento de datos de IoT que requiere análisis de relaciones | +5.7% | Global, con regiones de alta concentración manufacturera a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Nativa en la Nube en Pilas de Datos Empresariales

Las arquitecturas que priorizan la nube impulsan a las organizaciones a conectar datos almacenados en múltiples servicios, y las bases de datos de grafos han surgido como el motor predeterminado para el análisis de relaciones. Asociaciones como las integraciones de Neo4j con AWS Bedrock y Microsoft Fabric destacan cómo los proveedores incorporan capacidades de grafos en el núcleo de las principales plataformas en la nube. Las opciones sin servidor permiten ahora a los equipos ejecutar consultas de grafos a escala sin gestionar infraestructura, reduciendo tanto el costo como la latencia. La agilidad resultante consolida el mercado de bases de datos de grafos como un elemento fundamental de la pila de datos moderna en lugar de una herramienta de nicho.

Auge de las Canalizaciones de IA/ML que Necesitan Contexto de Datos Conectados

La IA generativa, la ingeniería de características y los motores de recomendación dependen de un mapa fiable de entidades y relaciones. Las bases de datos de grafos proporcionan esa capa semántica, aumentando la precisión del modelo y reduciendo los volúmenes de datos de entrenamiento. Técnicas como la Generación Aumentada por Recuperación de Grafos utilizan grafos de conocimiento para reducir las alucinaciones en los modelos de lenguaje de gran escala, convirtiendo los datos de relaciones en una ventaja competitiva.

Ola de Fusiones y Adquisiciones Entre Hiperescaladores para Capacidades de Análisis de Grafos

Los proveedores de nube y los proveedores de plataformas de datos están adquiriendo tecnologías de grafos para ampliar sus carteras de IA. Samsung adquirió Oxford Semantic Technologies para reforzar la propiedad intelectual de grafos de conocimiento, y Altair integró Cambridge Semantics en su suite de análisis, lo que señala el apetito por los conocimientos basados en grafos en las pilas de hardware y software. La consolidación eleva la barrera de entrada para los proveedores más pequeños al tiempo que valida el valor estratégico de las bases de datos de grafos.

Programas Nacionales de Gemelos Digitales que Impulsan el Gasto en Grafos del Sector Público

Los gobiernos asignan presupuestos récord de IA para modelar redes de energía, sistemas de tránsito y activos urbanos. Estados Unidos reservó USD 3.300 millones para I+D en IA en el ejercicio fiscal 2025, parte de los cuales financia proyectos piloto de gemelos digitales basados en grafos. Programas similares en Europa y Asia-Pacífico se apoyan en modelos de grafos que capturan las relaciones multicapa necesarias para la simulación a escala de ciudad.

Análisis del Impacto de las Restricciones del Mercado de Bases de Datos de Grafos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de modeladores de datos de grafos cualificados | -6.2% | Global, más aguda en los mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad entre lenguajes de consulta | -4.8% | Global, que afecta a entornos de múltiples proveedores | Corto plazo (≤ 2 años) |

| Aumento de los costos de salida en implementaciones de grafos en múltiples nubes | -3.5% | Global, concentrado en regiones con alta adopción de la nube | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y seguridad de los datos | -4.1% | Europa y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Modeladores de Datos de Grafos Cualificados

Las empresas se enfrentan a una escasez de profesionales con fluidez en teoría de grafos, diseño de esquemas y lenguajes de consulta como Cypher o Gremlin. Los portales de formación como Neo4j GraphAcademy y Ontotext Academy aumentan la oferta, pero la demanda sigue superando al talento disponible, lo que alarga los ciclos de implementación y eleva los costos de consultoría.

Brechas de Interoperabilidad Entre Lenguajes de Consulta

La ausencia de un estándar de Lenguaje de Consulta de Grafos completamente ratificado obliga a los usuarios a manejar Cypher, Gremlin y SPARQL. La migración entre motores aumenta el riesgo y desalienta las estrategias de múltiples proveedores, especialmente en sectores regulados que valoran la portabilidad de datos a largo plazo [1]"Actualización del Proyecto de Estándar GQL," Estándares GQL, gqlstandards.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bases de Datos de Grafos

Por Componente:

Los Servicios Aceleran la Demanda de Experiencia ProfesionalLas soluciones capturaron el 63,10% de los ingresos en 2025, lo que subraya el papel central del software en la implementación de cargas de trabajo de datos conectados. Sin embargo, los servicios están escalando más rápido a una CAGR del 26,63% a medida que las empresas externalizan la implementación, el ajuste y las operaciones gestionadas. Los socios de consultoría informan que los compromisos maduros ofrecen un rápido tiempo de obtención de valor, citando ganancias de productividad de dos dígitos una vez que los modelos de grafos reemplazan las uniones relacionales frágiles. Dado que el éxito de las implementaciones de grafos depende del diseño del esquema, la demanda de asesores profesionales sigue siendo alta. Los proveedores responden con arquitecturas de referencia empaquetadas que comprimen las fases piloto y refuerzan la preparación para la producción.

La ola de servicios también refleja movimientos más amplios hacia la fijación de precios por consumo. Los clientes prefieren pagar por resultados en lugar de licencias, lo que lleva a los proveedores a combinar ofertas de asesoría, gestión y formación. A medida que el análisis de grafos alimenta los modelos de IA, los servicios especializados —construcción de grafos de conocimiento, optimización de Generación Aumentada por Recuperación de Grafos y gobernanza de ontologías— exigen tarifas premium. En consecuencia, los ingresos por servicios están posicionados para ampliar su participación en el mercado de bases de datos de grafos hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Implementación:

El Dominio de la Nube Refleja la Evolución de la InfraestructuraLas implementaciones en la nube representaron el 71,50% de los ingresos de 2025 y continúan acelerándose a una CAGR del 28,92%. Los hiperescaladores preconfiguran la seguridad, el escalado automático y las integraciones, lo que permite a los desarrolladores poner en marcha clústeres en minutos y centrarse en las relaciones, no en los servidores. Amazon Neptune, Azure Cosmos DB y los servicios de grafos de Google gestionan la elasticidad y las copias de seguridad de forma nativa, lo que resulta atractivo para los equipos que buscan una infraestructura de grafos con bajo mantenimiento. Incluso las industrias reguladas que antes optaban por las instalaciones propias están realizando proyectos piloto en entornos de prueba en la nube para desarrollo y formación.

Los clústeres de grafos en las instalaciones persisten en entornos de defensa y salud que aplican estrictas normas de residencia de datos. Estos entornos adoptan cada vez más planos híbridos, ejecutando canalizaciones de inferencia en la nube mientras almacenan datos sensibles en las instalaciones. Sin embargo, el aumento de los cargos por salida de datos empuja a algunos usuarios a consolidar las cargas de trabajo de grafos con un único proveedor, una compensación entre costo y flexibilidad de proveedor que el mercado de bases de datos de grafos observará de cerca.

Por Tamaño de Empresa de Usuario Final:

La Adopción por Parte de las Pymes Acelera la Transformación DigitalLas grandes empresas representaron el 58,70% del mercado de bases de datos de grafos en 2025, utilizando la tecnología para combatir el fraude, optimizar las cadenas de suministro y unificar los perfiles de clientes. Sin embargo, la expansión más rápida proviene de las pymes, que se prevé que crezcan a una CAGR del 29,17% hasta 2031. Los bancos de trabajo de grafos de bajo código, los precios basados en el uso y la entrega sin servidor eliminan las barreras de capital que antes excluían a las empresas más pequeñas. Las plantillas para motores de recomendación y análisis de clientes 360° permiten a las pymes implementar grafos en producción sin una profunda experiencia interna, nivelando el campo de juego de la estrategia de datos.

Las pymes también valoran la economía de pago por crecimiento de los grafos en la nube. Dado que la facturación escala con el volumen real de consultas, las empresas más pequeñas pueden experimentar sin comprometerse con hardware costoso. A medida que estas implementaciones maduran, las pymes se convierten en compradores recurrentes de servicios de grafos adyacentes, consolidando su papel como segmento de alto crecimiento dentro del mercado de bases de datos de grafos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

La Salud Impulsa la Innovación en Ciencias de la VidaBFSI siguió siendo el principal contribuyente de ingresos en 2025 con un uso del 25,80%, apoyándose en el análisis de relaciones en tiempo real para detectar anomalías y cumplir con los mandatos de KYC. Sin embargo, el mayor impulso se produce en salud y ciencias de la vida, que se proyecta que registre una CAGR del 29,66%. Los investigadores utilizan grafos de conocimiento para vincular datos genómicos, químicos y clínicos, acelerando los descubrimientos de reposicionamiento de fármacos. Los hospitales aplican el análisis de grafos a los recorridos de los pacientes, mejorando la precisión diagnóstica y reduciendo los reingresos.

El comercio minorista, las telecomunicaciones y los medios de comunicación también amplían su presencia en grafos. Los sistemas de recomendación, la optimización de rutas de red y la personalización de contenidos exigen un recorrido en menos de un segundo a través de miles de millones de aristas. A medida que se extiende la adopción de la IA, la diversificación industrial garantiza que el mercado de bases de datos de grafos permanezca aislado de las desaceleraciones de un único sector.

Análisis Geográfico

Mercado de Bases de Datos de Grafos en América del Norte

América del Norte lideró el mercado de bases de datos de grafos con el 36,30% de los ingresos en 2025, impulsado por una sólida adopción de la nube, amplias reservas de capital de riesgo y financiamiento gubernamental en inteligencia artificial. Estados Unidos destina 3.300 millones de USD a la I+D en inteligencia artificial, parte de los cuales financia proyectos piloto de grafos en transporte, energía y defensa. Los bancos y las empresas de fintech de Canadá amplían las cargas de trabajo de grafos para combatir el fraude y personalizar los servicios digitales, reforzando el dominio regional.

Mercado de Bases de Datos de Grafos en Asia-Pacífico

Asia-Pacífico se destaca como el territorio de mayor crecimiento, con una CAGR proyectada del 28,74% hasta 2031. Los gobiernos de Japón, Singapur e India impulsan iniciativas de ciudades inteligentes que dependen de modelos de datos relacionales. La expansión de centros de datos en todo el Sudeste Asiático reduce la latencia y disminuye las barreras de entrada, alentando a las empresas locales a integrar bases de datos de grafos en plataformas de comercio electrónico, telecomunicaciones y logística. El auge de la inversión en inteligencia artificial en China añade un volumen considerable, incluso cuando las normativas de soberanía de datos impulsan la demanda de proveedores de grafos nacionales.

Mercado de Bases de Datos de Grafos en Europa

Europa muestra una adopción constante, impulsada por arquitecturas híbridas conformes con el RGPD en Alemania y Francia. Los fabricantes de automóviles aplican análisis de grafos a los gemelos digitales de la cadena de suministro, mientras que el corredor farmacéutico de Suiza y el Reino Unido financia programas de descubrimiento de fármacos basados en grafos de conocimiento. El conjunto de talento desarrollador de Europa del Este, especializado en Cypher y Gremlin de código abierto, sustenta un vibrante ecosistema de servicios que ayuda a las empresas medianas a adoptar la tecnología de grafos.

Panorama Competitivo

El mercado de bases de datos de grafos está moderadamente fragmentado, con proveedores especializados, plataformas de hiperescaladores y especialistas de nicho. Neo4j lidera por ingresos, superando los USD 200 millones y ampliando su alcance en la nube a través de Aura SaaS y análisis sin servidor. TigerGraph persigue grafos OLAP de alto rendimiento, presentados en su lanzamiento en la nube Savanna, y aprovecha USD 171,7 millones en financiación para atraer a clientes de servicios financieros y telecomunicaciones.

Los hiperescaladores intensifican la competencia al incorporar motores de grafos totalmente gestionados en estructuras de datos más amplias. Amazon, Microsoft, Oracle y Google agrupan la gestión de identidades, cadenas de herramientas de IA y paneles de observabilidad, lo que resulta atractivo para las empresas que prefieren una adquisición y soporte unificados. Mientras tanto, innovadores más pequeños como PuppyGraph, respaldado por USD 5 millones en capital semilla, son pioneros en capas de consulta de grafos sin ETL, lo que subraya el apetito de los inversores por apuestas de rendimiento especializadas [3]"PuppyGraph Asegura Financiación Semilla," PuppyGraph, puppygraph.com.

Las adquisiciones estratégicas reconfiguran el campo. La adquisición de Oxford Semantic Technologies por parte de Samsung y la compra de Cambridge Semantics por parte de Altair integran activos de pila semántica en ecosistemas más grandes, presagiando vínculos más estrechos entre los grafos de conocimiento y los flujos de trabajo de IA generativa. Los proveedores que ofrecen estándares abiertos e integración perfecta con la IA están posicionados para capturar una participación desproporcionada a medida que la preferencia de los clientes se desplaza hacia plataformas de datos de extremo a extremo.

Líderes de la Industria de Bases de Datos de Grafos

Amazon Web Services Inc.

Oracle Corporation

Microsoft Corporation

Neo4j, Inc.

TigerGraph, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Bases de Datos de Grafos

- Amazon Web Services, Inc.

- Microsoft Corporation

- Oracle Corporation

- International Business Machines Corporation

- Neo4j, Inc.

- TigerGraph, Inc.

- DataStax, Inc.

- MarkLogic Corporation

- Stardog Union, Inc.

- Franz Inc.

- Objectivity, Inc.

- TIBCO Software, Inc.

- Ontotext AD

- ArangoDB GmbH

- Redis Ltd. (Graph Module)

- Cambridge Semantics, Inc.

- TerminusDB Ltd.

- Memgraph Ltd.

- Amazon Neptune (AWS)

- Dgraph Labs

Desarrollo Reciente de la Industria en el Mercado de Bases de Datos de Grafos

- Mayo de 2025: Neo4j lanzó Neo4j Aura Graph Analytics, un servicio sin servidor que elimina las barreras de ETL y de consultas especializadas para los usuarios empresariales.

- Enero de 2025: TigerGraph presentó Savanna, una versión nativa en la nube diseñada para revelar relaciones y potenciar los sistemas de IA con una configuración mínima.

- Enero de 2025: Neo4j se unió a la Fundación Linux AI y Datos para avanzar en el desarrollo de IA de código abierto a través de grafos de conocimiento.

- Noviembre de 2024: PuppyGraph aseguró USD 5 millones en financiación semilla para acelerar el desarrollo de su motor de consulta de grafos sin ETL.

Alcance del Informe Global del Mercado de Bases de Datos de Grafos

Una base de datos de grafos se define como una plataforma de propósito único para crear y manipular grafos. Los grafos contienen aristas, nodos y propiedades, todo lo cual representa y almacena datos de una manera para la que las bases de datos relacionales no están equipadas.

El mercado de bases de datos de grafos está segmentado por componente (soluciones, servicios [gestionados, profesionales]), implementación (nube, en las instalaciones), tamaño (pymes, grandes empresas), usuario final (BFSI, salud, comercio minorista y comercio electrónico, TI y telecomunicaciones, medios y entretenimiento, otros usuarios finales), geografía (América del Norte, Europa, Asia-Pacífico, resto del mundo). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

Resumen de la Segmentación

| Soluciones | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| Nube |

| En las instalaciones |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Telecomunicaciones |

| Medios y Entretenimiento |

| Transporte y Logística |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Por Implementación | Nube | ||

| En las instalaciones | |||

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (Pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | BFSI | ||

| Salud y Ciencias de la Vida | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Telecomunicaciones | |||

| Medios y Entretenimiento | |||

| Transporte y Logística | |||

| Otros Usuarios Finales | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de bases de datos de grafos?

El análisis de relaciones en tiempo real para cargas de trabajo de IA, los modelos de entrega nativos en la nube y los proyectos nacionales de gemelos digitales son los principales motores de crecimiento que empujan al mercado hacia una CAGR del 27,19%.

¿Qué modelo de implementación se prefiere para las bases de datos de grafos?

La implementación en la nube domina con una participación de ingresos del 71,50% en 2025 porque los hiperescaladores ofrecen servicios de grafos totalmente gestionados que reducen la carga operativa.

¿Por qué los servicios crecen más rápido que las licencias de software?

La implementación de soluciones de grafos de nivel productivo exige habilidades especializadas, por lo que las empresas externalizan cada vez más la consultoría, la formación y las operaciones gestionadas, impulsando los servicios a una CAGR del 26,63%.

¿Qué industria se espera que adopte las bases de datos de grafos más rápidamente hasta 2031?

Salud y ciencias de la vida lideran la adopción futura, con una previsión de expansión a una CAGR del 29,66% a medida que los investigadores utilizan grafos de conocimiento para el descubrimiento de fármacos y la medicina de precisión.

Última actualización de la página el: