Tamaño y Participación del Mercado de Centros de Datos de Delhi-NCR

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

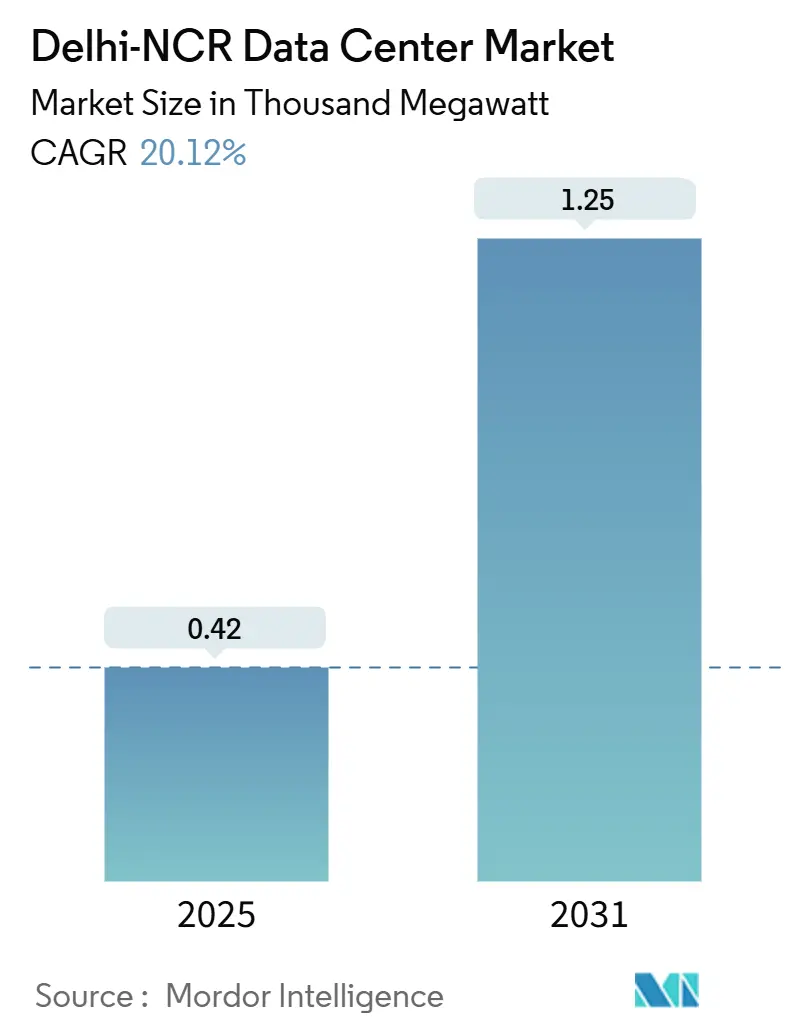

| Volumen del Mercado (2025) | 0.42 Mil megavatios |

| Volumen del Mercado (2031) | 1.25 Mil megavatios |

| Tasa de crecimiento (2025 - 2031) | 20.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Delhi-NCR por Mordor Intelligence

El tamaño del mercado de centros de datos de Delhi-NCR se sitúa en 418 MW en 2025 y se prevé que ascienda a 1.255,35 MW en 2031, lo que representa una CAGR del 20,12%. El mercado de centros de datos de Delhi-NCR se beneficia de la convergencia de cargas de trabajo bancarias con enfoque en la nube, actualizaciones de densidad de bastidores impulsadas por inteligencia artificial e incentivos a nivel estatal que reducen las barreras de entrada para los campus de hiperescala. Las instalaciones Grandes y Mega dominan la demanda actual porque las empresas prefieren la consolidación que ofrece economías de escala y controles de seguridad simplificados. Los mandatos de localización de datos impulsados por políticas anclan aún más la nueva capacidad en sitios nacionales, mientras que la densificación sostenida de la red de fibra mejora la eficiencia de interconexión para implementaciones de contenido, tecnología financiera y borde. Los objetivos agresivos de adquisición de energía renovable también reposicionan el mercado de centros de datos de Delhi-NCR como campo de pruebas para acuerdos de compra de energía verde y soluciones avanzadas de refrigeración que limitan los índices de Efectividad del Uso de Energía (PUE).

Conclusiones Clave del Informe

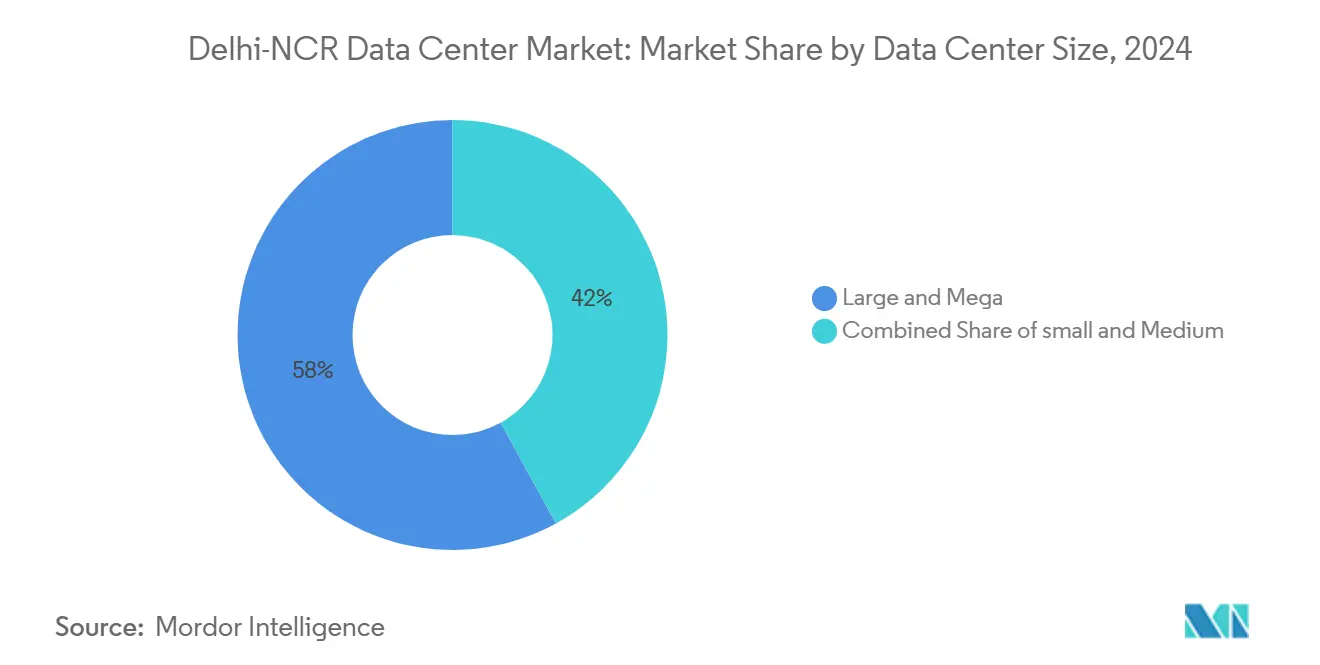

- Por tamaño de centro de datos, las instalaciones Grandes y Mega captaron una participación del 58% en el mercado de centros de datos de Delhi-NCR en 2024, y se proyecta que la categoría Mega se expanda a una CAGR del 20,5% hasta 2031.

- Por estándar de nivel, los sitios de Nivel III representaron el 61% del tamaño del mercado de centros de datos de Delhi-NCR en 2024, mientras que se prevé que la infraestructura de Nivel IV registre una CAGR del 21,12% hasta 2031.

- Por absorción, la capacidad Utilizada representó el 84% de la carga total en 2024 y la colocación de hiperescala avanza a una CAGR del 22,6% hasta 2031.

Tendencias e Información del Mercado de Centros de Datos de Delhi-NCR

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda con enfoque en la nube de los sectores de servicios bancarios, financieros y de seguros, medios de comunicación y plataformas de transmisión en línea | +4.2% | Núcleo de Delhi-NCR y zonas satélite | Mediano plazo (2 a 4 años) |

| Objetivos agresivos de energía renovable por parte de las empresas distribuidoras de electricidad y corredores de acceso abierto | +3.8% | Haryana, Uttar Pradesh, Delhi | Largo plazo (≥4 años) |

| Densificación de fibra metropolitana lista para el borde en toda Delhi-NCR | +3.1% | Delhi-NCR urbana y suburbios | Corto plazo (≤2 años) |

| Incentivos bajo las políticas de centros de datos de Haryana y Uttar Pradesh 2024 | +2.9% | Corredores de Haryana y Uttar Pradesh | Mediano plazo (2 a 4 años) |

| Densidades de potencia de bastidores de inteligencia artificial y modelos de lenguaje de gran escala que impulsan retrofits de ≥30 kW | +3.7% | Campus de hiperescala | Corto plazo (≤2 años) |

| Pivote de la logística de cadena de frío hacia centros de automatización impulsados por datos | +1.5% | Zonas logísticas de NCR | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda con Enfoque en la Nube de los Sectores de Servicios Bancarios, Financieros y de Seguros, Medios de Comunicación y Plataformas de Transmisión en Línea

Las instituciones financieras ahora operan núcleos de nube comunitaria que soportan los servicios IMPS y UPI, un cambio que impulsa una absorción sostenida para instalaciones de Nivel III o superior que ofrecen marcos de seguridad rigurosos.[1]ESDS Software Solution Limited, Nube Comunitaria Bancaria, esds.co.in Los datos de los sistemas de pago deben permanecer en territorio nacional, lo que ancla las nuevas cargas de trabajo en el mercado de centros de datos de Delhi-NCR. Las plataformas de transmisión en línea añaden carga adicional porque la transmisión de video para más de 30 millones de consumidores locales requiere nodos de baja latencia. En conjunto, estos grupos de clientes priorizan instalaciones cercanas a las bolsas financieras, las puertas de enlace de internet y los puntos de distribución de contenido, lo que garantiza una absorción estable tanto de suites minoristas como mayoristas. El arco de crecimiento debería persistir a medida que los bancos implementen nodos de recuperación ante desastres activo-activo y las empresas de medios impulsen las transmisiones de deportes en vivo hacia zonas de borde.

Densidades de Potencia de Bastidores de Inteligencia Artificial y Modelos de Lenguaje de Gran Escala que Impulsan Retrofits de Espacio Blanco de ≥30 kW

Los servidores de aprendizaje automático equipados con unidades de procesamiento gráfico demandan entre dos y tres veces el envolvente de potencia de los bastidores x86 heredados. Por ello, los operadores están modernizando los pisos con refrigeración líquida por inmersión y directa al chip para mantener el PUE por debajo de los límites de diseño.[2]Vertiv, Refrigeración de Alta Densidad para Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático, vertiv.com STT GDC y Firmus demostraron este giro al lanzar Sustainable Metal Cloud, un servicio de refrigeración por inmersión para cargas de trabajo centradas en inteligencia artificial.[3]ST Telemedia Global Data Centres & Firmus Technologies, Asociación Sustainable Metal Cloud, firmus.co Las mayores densidades cambian las topologías eléctricas, elevan las clasificaciones de los generadores de respaldo y requieren barras colectoras más gruesas, lo que en conjunto aumenta la intensidad de capital pero crea oportunidades de precios premium. Los diseños de instalaciones ahora incorporan sistemas de válvulas deflectoras flexibles que permiten a los operadores migrar entre regímenes de aire y líquido sin tiempo de inactividad.

Densificación de Fibra Metropolitana Lista para el Borde en Toda Delhi-NCR

Los anillos de fibra densamente mallados reducen los tiempos de ida y vuelta para las aplicaciones de 5G e Internet Industrial de las Cosas. Los constructores de redes están instalando miles de pequeñas celdas conectadas por nuevos bucles metropolitanos de 7.000 km, que ofrecen a los inquilinos de centros de datos rutas de menos de 2 milisegundos hasta los usuarios finales. La conectividad mejorada eleva el atractivo del mercado de centros de datos de Delhi-NCR para el análisis en tiempo real, la publicidad basada en la ubicación y el procesamiento externo de vehículos autónomos. Los ramales de fibra suburbana en Noida y Gurgaon amplían la huella de borde direccionable, lo que permite módulos de colocación distribuidos que complementan las salas centralizadas de hiperescala.

Incentivos bajo las Políticas de Centros de Datos de Haryana y Uttar Pradesh 2024

Los dos estados agrupan la agilización del uso del suelo, concesiones en el impuesto de timbre y rebajas en las tarifas eléctricas que reducen el costo de entrada para los campus en terrenos sin desarrollar. El plan de 21.000 hectáreas de Nueva Noida de Uttar Pradesh reserva redes eléctricas dedicadas y subestaciones de doble alimentación, mientras que Haryana ofrece parcelas industriales junto con bahías de alimentación preaprobadas. Estos esquemas acortan los ciclos de obtención de permisos, facilitan las interconexiones eléctricas y reducen el riesgo de las inversiones para los operadores que planifican campus de múltiples edificios en horizontes de 10 años. Los marcos de política también promueven obligaciones de compra de energía renovable que se alinean con los compromisos climáticos de los operadores de hiperescala.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Escasez de parcelas de terreno contiguas de 50 acres en el núcleo de NCR | −2.8% | Zonas industriales de Delhi-NCR | Mediano plazo (2 a 4 años) |

| Colas de interconexión a la red de 220 kV superiores a 24 meses | −3.2% | Cinturones de expansión suburbana | Largo plazo (≥4 años) |

| Riesgo de inundaciones por el monzón y autorizaciones de la Zona de Regulación Costera | −1.9% | Llanuras aluviales del Yamuna | Corto plazo (≤2 años) |

| Déficit de ingenieros de puesta en marcha certificados por Uptime Tier | −1.1% | Reserva de talento de NCR | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Parcelas de Terreno Contiguas de 50 Acres en el Núcleo de NCR

Los planos de hiperescala requieren campus de un solo inquilino que se extienden por 50 acres o más, pero la acumulación de terrenos en el núcleo urbano se ha endurecido. Los operadores se orientan hacia zonas periféricas, pero esos sitios a menudo carecen de fibra oscura y alimentaciones de doble red, lo que eleva los costos de backhaul y subestación. Las asignaciones de la zona económica especial de Nueva Noida aliviarán la escasez futura, aunque la mayor parte de esa superficie se completará solo después de 2031, dejando escaseces intermedias que presionan los valores del suelo y empujan algunas construcciones hacia ciudades de segundo nivel.

Colas de Interconexión a la Red de 220 kV > 24 Meses

Los megaproyectos de centros de datos requieren bahías de alta tensión dedicadas que actualmente enfrentan tiempos de espera superiores a dos años. Los retrasos se deben a que la expansión de la transmisión va a la zaga de la creciente demanda metropolitana y a los cuellos de botella en la integración de energías renovables. Por ello, los operadores invierten en turbinas de gas en sitio o conexiones provisionales de 33 kV, medidas que conllevan mayores gastos operativos. Los programas de actualización de la red eventualmente cerrarán la brecha, pero la incertidumbre en los plazos pesa sobre los calendarios de entrega e infla los presupuestos de contingencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Impulsan la Evolución del Mercado

Las instalaciones Grandes y Mega representaron el 58% del mercado de centros de datos de Delhi-NCR en 2024, lo que subraya el giro hacia propiedades consolidadas capaces de ofrecer suites de múltiples megavatios a inquilinos individuales. Se proyecta que el tamaño del mercado de centros de datos de Delhi-NCR para el segmento Mega avance a una CAGR del 20,5%, la más rápida entre todas las categorías de tamaño. Los operadores favorecen estos campus porque los activos compartidos de agua helada y subestaciones permiten ahorros de energía por bastidor. La construcción de 250 MW de Yotta en Greater Noida es un ejemplo de la escala que ahora buscan los proveedores de nube y los laboratorios de inteligencia artificial.

Los campus Mega también permiten el despliegue escalonado de estructuras que ajusta la capacidad con las reservas, mitigando el riesgo de capital inmovilizado. Los módulos de alta densidad dentro de estas construcciones dependen de circuitos de refrigeración líquida que reutilizan el calor residual para las cargas de climatización de oficinas. Mientras tanto, las salas Pequeñas y Medianas aún encuentran demanda entre las cargas de trabajo de borde y los nodos localizados de recuperación ante desastres, aunque se espera que su participación relativa disminuya a medida que más empresas abandonen los entornos heredados en las instalaciones propias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Estándar de Nivel: La Adopción del Nivel IV se Acelera para Cargas de Trabajo de Misión Crítica

El Nivel III captó el 61% del tamaño del mercado de centros de datos de Delhi-NCR en 2024, pero el Nivel IV crece a una CAGR del 21,12% a medida que los sectores regulados buscan un tiempo de inactividad casi nulo. Los clientes de servicios financieros y de gobernanza electrónica ahora redactan acuerdos de nivel de servicio que especifican una disponibilidad del 99,995%, lo que impulsa a los constructores a adoptar rutas eléctricas con mantenimiento concurrente y redundancia de refrigeración 2N+1. La participación del mercado de centros de datos de Delhi-NCR de las salas de Nivel IV aumentará a medida que los operadores aprovechen los incentivos fiscales que compensan las primas de mayor inversión de capital.

Las instalaciones de Nivel IV integran acopladores de bus inteligentes, tableros de conmutación estática y suites de mantenimiento predictivo impulsadas por inteligencia artificial que reducen el tiempo medio de reparación. Aunque las instalaciones de Nivel I y Nivel II persisten para cargas de prueba y desarrollo y archivado, es poco probable que capturen nuevos contratos de misión crítica. La escasez de talento en la puesta en marcha certificada por Uptime añade fricción a los despliegues de Nivel IV, pero las empresas especializadas están ampliando los programas de formación para cerrar esa brecha.

Por Absorción: La Colocación de Hiperescala Transforma los Patrones de Utilización

Los bastidores utilizados representaron el 84% del mercado de centros de datos de Delhi-NCR en 2024, lo que señala cadenas de suministro disciplinadas. Se prevé que las suites de colocación de hiperescala registren una CAGR del 22,6% hasta 2030 a medida que las plataformas de nube globales avanzan con zonas de disponibilidad en el norte de India. Este subsegmento se beneficia de modelos de arrendamiento anticipado en los que los clientes suscriben bloques de potencia plurianuales antes del inicio de las obras, lo que estabiliza los flujos de caja de los promotores.

La colocación mayorista mantiene su relevancia para las empresas que migran a pilas de nube privada que replican arquitecturas de nube pública pero se sitúan detrás de cortafuegos dedicados. La capacidad no utilizada se mantiene cerca de mínimos históricos porque los operadores alinean los lanzamientos de estructuras con compromisos previos, evitando sobreoferta especulativa. El sector de centros de datos de Delhi-NCR muestra, por tanto, una dinámica equilibrada entre oferta y demanda que limita el riesgo de vacancia.

Análisis Geográfico

Delhi, Gurgaon y Noida concentran el 14% de la carga de TI instalada a nivel nacional en 2025, lo que convierte al corredor en el segundo mayor clúster después de Bombay. El mercado de centros de datos de Delhi-NCR se beneficia de la proximidad a los ministerios federales, las bolsas de valores y las sedes de más de 40 bancos multinacionales. El tramo de los Sectores 150 a 167 de Noida lidera la nueva oferta porque ofrece parcelas con zonificación industrial y acceso directo a líneas de 400 kV. Gurgaon sigue siendo atractiva para los inquilinos de tecnología financiera y medios de comunicación que valoran las rutas cortas hacia la bóveda de recuperación ante desastres de la Bolsa Nacional de Valores.

Las recientes subastas de la Autoridad de Desarrollo Industrial de la Autopista Yamuna obtuvieron 220 crores de rupias por 200 acres destinados al uso de centros de datos, lo que señala una absorción activa de terrenos. Sin embargo, la cartografía de exposición climática clasifica partes de la llanura aluvial del Yamuna como de alto riesgo, lo que obliga a las nuevas construcciones a elevar las alturas de los zócalos e instalar sistemas de bombeo de doble sumidero. Haryana complementa su plan de incentivos con promesas de un tiempo de actividad de la red del 99,9%, aunque la entrega práctica depende de reformas aceleradas en la transmisión.

El núcleo urbano de Delhi está prácticamente agotado en cuanto a grandes parcelas, lo que orienta los diseños de hiperescala hacia Nueva Noida, donde el plan maestro asigna 21.000 hectáreas para infraestructura digital. Sin embargo, la fibra de último kilómetro hacia esos sitios en terrenos sin desarrollar aún está en despliegue, y los constructores a menudo cofinancian conductos para mantener los calendarios de construcción. En general, el mercado de centros de datos de Delhi-NCR mantiene ventajas de costo frente a Bombay tanto en precio del suelo como en disponibilidad de agua, aunque las temperaturas ambientales más altas elevan las cargas de refrigeración durante los picos de verano.

Panorama Competitivo

El mercado de centros de datos de Delhi-NCR alberga una combinación de operadores globales, regionales y afiliados a telecomunicaciones. STT GDC encabeza el ranking con una participación del 28% tras su plan plurianual de 3.200 millones de USD para añadir 550 MW en toda India. Yotta acelera su escala con un campus de 250 MW en Greater Noida que pone en línea seis edificios interconectados de forma escalonada. Nxtra de Bharti Airtel aprovecha la profundidad de su red de operador para apuntar a acuerdos de interconexión de nube híbrida, mientras que AdaniConneX posiciona la sostenibilidad como diferenciador a través de una línea de financiación de construcción de 1.440 millones de USD vinculada a hitos de energía renovable.

Los movimientos estratégicos se concentran en espacio blanco listo para inteligencia artificial, retrofits de refrigeración líquida y acuerdos corporativos de compra de energía. STT GDC y Firmus lanzaron Sustainable Metal Cloud para atraer cargas de trabajo de unidades de procesamiento gráfico, mientras que Nxtra se asocia con promotores de energías renovables para alcanzar el 100% de energía verde antes de las divulgaciones del Anexo III. La rivalidad en el mercado también se manifiesta en los precios de interconexión, con operadores que ofrecen fibras de interconexión entre centros de datos sin costo para fidelizar a clientes multisitio. Una barrera de entrada notable sigue siendo el plazo de 24 meses para las interconexiones de alta tensión, lo que favorece a los operadores establecidos que ya cuentan con asignaciones de red. El sector de centros de datos de Delhi-NCR aparece moderadamente concentrado pero en una trayectoria hacia la consolidación impulsada por la escala.

Líderes de la Industria de Centros de Datos de Delhi-NCR

STT Telemedia

CtrlS

NTT Data

Nxtra Data Limited

Yotta Infrastructure Solutions Llp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: El Ministerio de Electrónica y Tecnología de la Información reinició las consultas sobre una política nacional que introduce ventanillas únicas y Zonas Económicas de Centros de Datos, con el objetivo de desconcentrar la capacidad más allá de las metrópolis.

- Julio de 2025: Cisco se asoció con Reliance Jio para desarrollar instalaciones listas para inteligencia artificial basadas en el portafolio Cisco 8000.

- Julio de 2025: NTT DATA nombró a Alok Bajpai Director General para Centros de Datos Globales en India, reforzando su hoja de ruta de expansión metropolitana.

- Junio de 2024: STT GDC recaudó 1.750 millones de dólares de Singapur de un consorcio liderado por KKR para expandir la capacidad global más allá de 1,7 GW.

Alcance del Informe del Mercado de Centros de Datos de Delhi-NCR

Un centro de datos es una sala, edificio o instalación física que alberga infraestructura de TI utilizada para construir, ejecutar y proporcionar aplicaciones y servicios, así como para almacenar y gestionar los datos asociados a dichas aplicaciones y servicios.

El mercado de centros de datos de Delhi-NCR está segmentado por tamaño de centro de datos (pequeño, mediano, grande, masivo y mega), tipo de nivel (nivel 1 y 2, nivel 3 y nivel 4) y absorción (utilizado (tipo de colocación (minorista, mayorista e hiperescala), usuario final (nube y TI, telecomunicaciones, medios de comunicación y entretenimiento, gobierno, servicios bancarios, financieros y de seguros, manufactura y comercio electrónico)) y no utilizado). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (MW) para todos los segmentos anteriores.

| Pequeño |

| Mediano |

| Grande |

| Mega |

| Masivo |

| Nivel I y II |

| Nivel III |

| Nivel IV |

| No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Hiperescala |

| Minorista | ||

| Mayorista | ||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | |

| Proveedores de Servicios en la Nube | ||

| Comercio Electrónico | ||

| Gobierno | ||

| Manufactura | ||

| Medios de Comunicación y Entretenimiento | ||

| Telecomunicaciones | ||

| Otros Usuarios Finales | ||

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Mega | |||

| Masivo | |||

| Por Estándar de Nivel | Nivel I y II | ||

| Nivel III | |||

| Nivel IV | |||

| Por Absorción | No Utilizado | ||

| Utilizado | Por Tipo de Colocación | Hiperescala | |

| Minorista | |||

| Mayorista | |||

| Por Industria de Usuario Final | Servicios Bancarios, Financieros y de Seguros | ||

| Proveedores de Servicios en la Nube | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios de Comunicación y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos de Delhi-NCR en 2025?

La carga de TI instalada es de 418 MW en 2025 y se proyecta que crezca a una CAGR del 20,12% hasta 2031.

¿Qué segmento de tamaño de instalación se expande más rápidamente en Delhi-NCR?

Se prevé que los centros de datos Mega de al menos 50 MW se expandan a una CAGR del 20,5% hasta 2030.

¿Qué participación tienen los sitios de Nivel III dentro de Delhi-NCR?

Las instalaciones de Nivel III representaron el 61% de la carga total en 2024.

¿Por qué las cargas de trabajo de inteligencia artificial están cambiando los requisitos de diseño de los centros de datos?

Los clústeres basados en unidades de procesamiento gráfico requieren ≥30 kW por bastidor, lo que impulsa la adopción de refrigeración líquida y trenes de potencia de mayor capacidad.

¿Qué incentivos de política benefician más a las nuevas construcciones?

Las políticas de Haryana y Uttar Pradesh de 2024 ofrecen agilización del uso del suelo, rebajas en el impuesto de timbre y apoyo para la integración de energía renovable.

¿Cuál es la principal barrera para la expansión de hiperescala en la región?

Los retrasos de más de 24 meses para asegurar las interconexiones a la red de 220 kV prolongan los plazos de los proyectos y elevan los costos.

Última actualización de la página el: