Tamaño y Participación del Mercado de Contenedores de Aplicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.64 Mil millones de dólares |

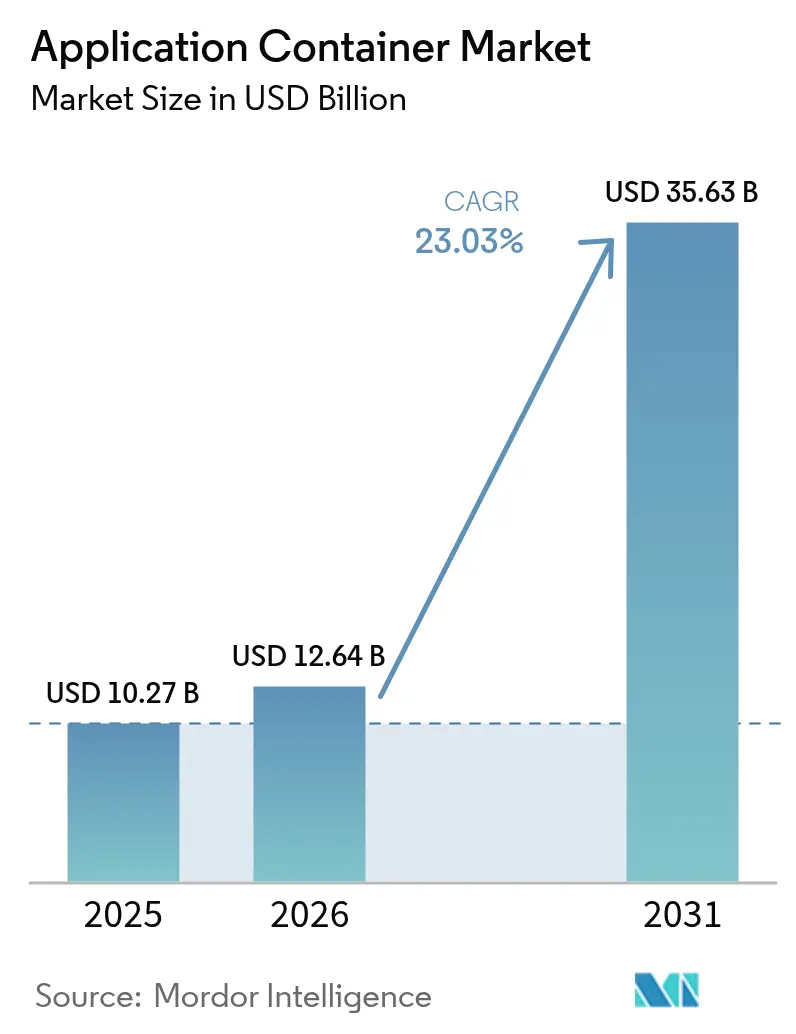

| Tamaño del Mercado (2031) | 35.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.03% CAGR |

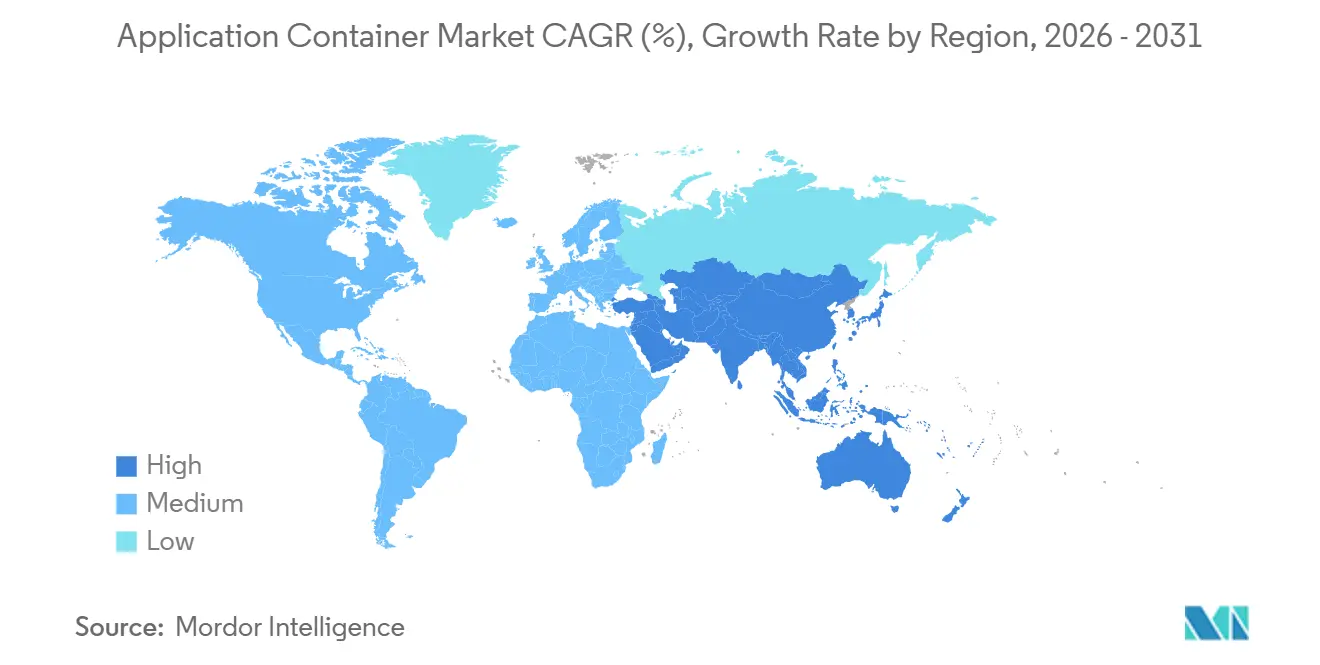

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

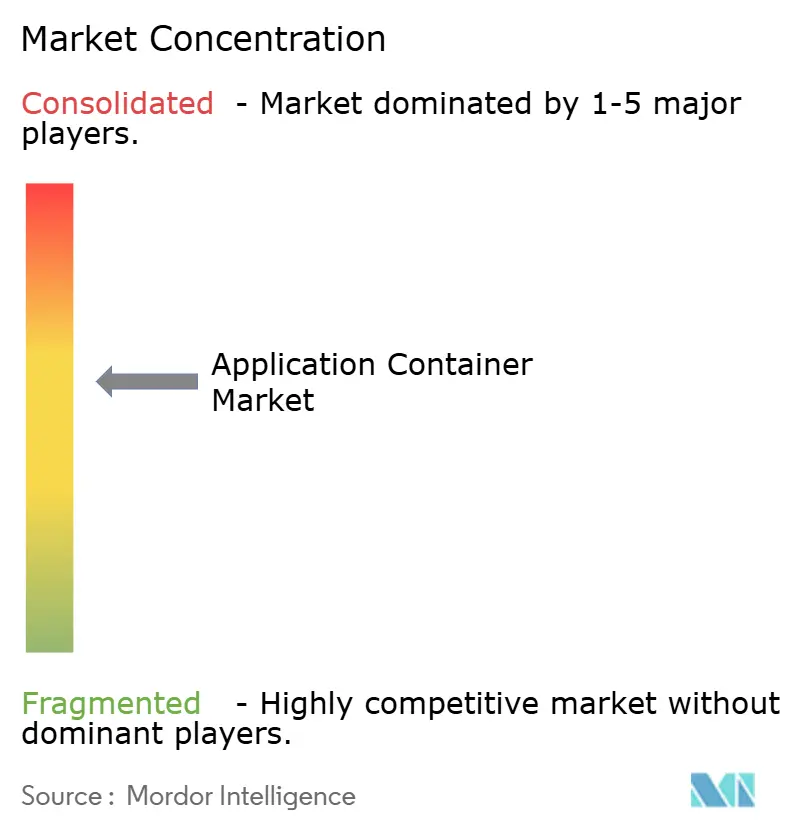

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Contenedores de Aplicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de contenedores de aplicaciones crezca de USD 10,27 mil millones en 2025 a USD 12,64 mil millones en 2026 y se prevé que alcance USD 35,63 mil millones en 2031 a una CAGR del 23,03% durante 2026-2031. La demanda persistente de microservicios, la automatización de DevOps y la flexibilidad de la nube híbrida están ampliando el conjunto de cargas de trabajo que pueden ser contenedorizadas. Los proveedores de plataformas responden con ofertas de Kubernetes llave en mano que abstraen la complejidad de la infraestructura, mientras que los proveedores de servicios capturan valor integrando seguridad, observabilidad y automatización de políticas. Los primeros adoptantes ahora están estandarizando los contenedores para sistemas críticos para el negocio, demostrando que la sobrecarga de rendimiento es menor que la de las máquinas virtuales y que la densidad de cargas de trabajo genera ahorros de infraestructura mensurables. Al mismo tiempo, los riesgos destacados relacionados con las configuraciones incorrectas y la exposición a la cadena de suministro de software han elevado las herramientas de seguridad de una preocupación de nicho a una prioridad a nivel directivo, creando un impulso adicional para el mercado de contenedores de aplicaciones.

Conclusiones Clave del Informe

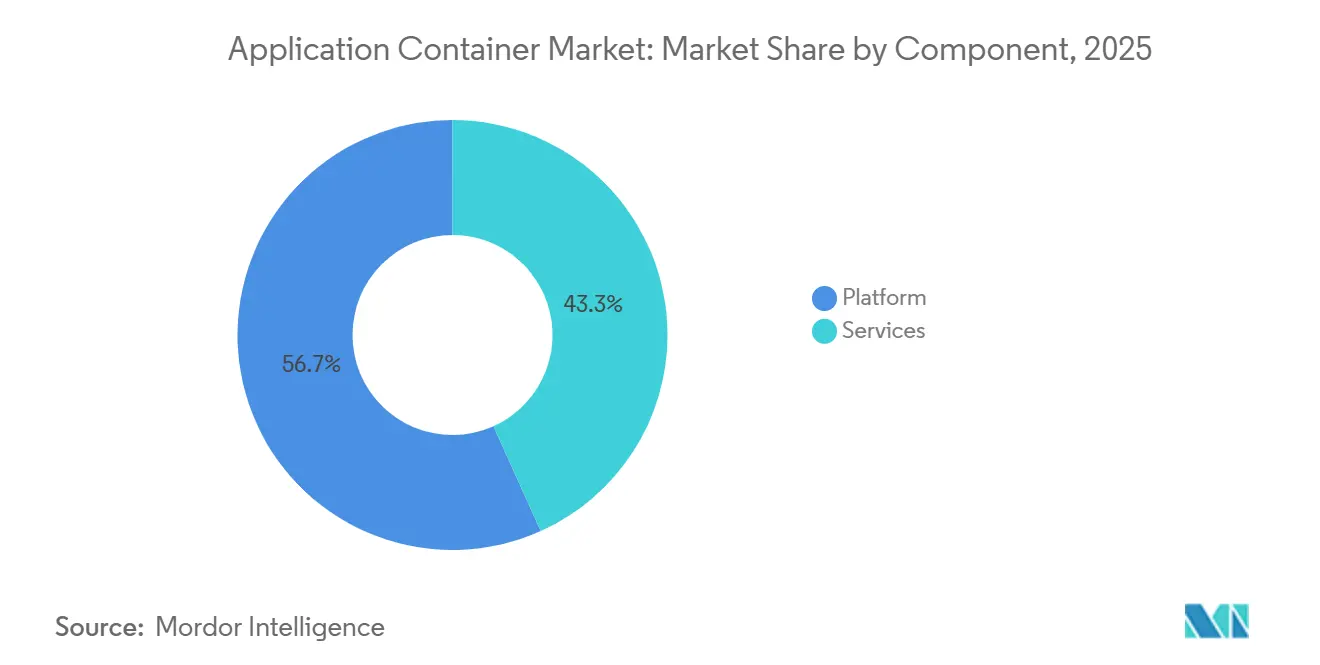

- Por componente, las ofertas de plataforma lideraron con el 56,74% de la participación del mercado de contenedores de aplicaciones en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 23,41% hasta 2031.

- Por modelo de implementación, la nube pública representó el 71,34% de los ingresos en 2025, mientras que las configuraciones híbridas y multinube están en camino de un crecimiento del 23,67% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 62,47% de la participación del mercado de contenedores de aplicaciones en 2025, y las pequeñas y medianas empresas están preparadas para expandir los presupuestos de contenedores a una tasa del 23,49% hasta 2031.

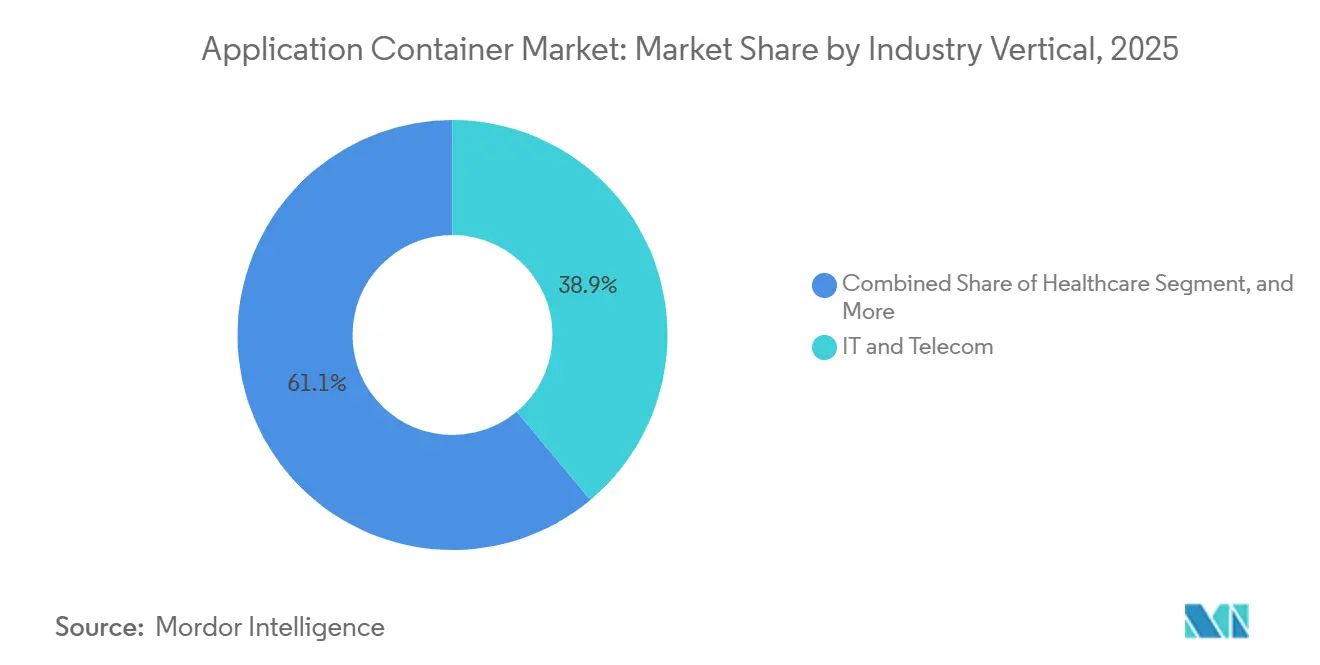

- Por vertical industrial, TI y telecomunicaciones representaron el 38,91% de la demanda de 2025, y se espera que la salud registre la expansión más rápida con un 24,27% hasta 2031.

- Por área de caso de uso de contenedores, las herramientas de gestión y orquestación capturaron el 31,82% de la participación del mercado de contenedores de aplicaciones en 2025, pero se prevé que las soluciones de seguridad crezcan un 24,29% durante 2026-2031.

- Por geografía, América del Norte representó el 41,22% de los ingresos de 2025, y se espera que Asia-Pacífico registre la CAGR regional más alta del 24,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Contenedores de Aplicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción acelerada de la arquitectura de microservicios | +5.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de agilidad en nube híbrida y multinube | +4.8% | Global, particularmente Europa (cumplimiento del RGPD) y Asia-Pacífico (mandatos de nube soberana) | Largo plazo (≥ 4 años) |

| Auge en las canalizaciones de DevOps y CI/CD | +4.1% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Necesidad de optimización de recursos y eficiencia de costos | +3.6% | Global, con énfasis en mercados sensibles a los costos en América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Cargas de trabajo de IA nativas del borde que necesitan tiempos de ejecución ligeros | +2.9% | Núcleo de Asia-Pacífico, primeros adoptantes en América del Norte, expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Los requisitos de computación confidencial favorecen los enclaves seguros contenedorizados | +2.4% | Europa (RGPD), América del Norte (servicios financieros), Asia-Pacífico (sectores gubernamentales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Arquitectura de Microservicios

La transición de los monolitos a los microservicios se está acelerando porque las empresas pueden escalar funciones individuales de forma independiente, acortar los ciclos de lanzamiento y reducir el radio de impacto durante las interrupciones. Un estudio de Docker de 2024 encontró que los servicios contenedorizados se implementan un 40% más rápido que las pilas monolíticas.[1]Docker Inc., "Estado del Desarrollo de Aplicaciones 2024," docker.com Las grandes instituciones financieras, incluida JPMorgan Chase, contenedorizaron más del 60% de los sistemas de negociación y riesgo para mejorar la resiliencia durante eventos de mercado volátiles. Las plataformas minoristas utilizan microservicios de escalado automático para gestionar el tráfico de ventas flash manteniendo los costos bajo control. Aunque la proliferación de mallas de servicios y la sobrecarga del rastreo distribuido introducen complejidad, el aumento de productividad mantiene al mercado de contenedores de aplicaciones en una pronunciada trayectoria de crecimiento.

Demanda de Agilidad en Nube Híbrida y Multinube

Las leyes de residencia de datos como el RGPD y la Ley de Seguridad de Datos de China obligaron al 58% de las empresas multinacionales a dividir las cargas de trabajo entre múltiples nubes en 2025.[2]Asociación Internacional de Profesionales de la Privacidad, "Rastreador de Cumplimiento del RGPD 2025," iapp.org Los contenedores ofrecen un tiempo de ejecución consistente que funciona en AWS EKS, Google GKE y Azure AKS sin reescrituras de código, brindando a las empresas una forma de evitar la dependencia de un proveedor. Red Hat reveló que los clientes de OpenShift ahora abarcan un promedio de 2,7 proveedores de nube por implementación. La carga operativa de armonizar la gestión de identidades y la observabilidad en entornos heterogéneos no es trivial, pero la necesidad estratégica de cumplir con los mandatos de soberanía cataliza el gasto en plataformas de contenedores, fortaleciendo el mercado de contenedores de aplicaciones.

Auge en las Canalizaciones de DevOps y CI/CD

Las imágenes de contenedores inmutables y versionadas se alinean con los principios de integración y despliegue continuos, permitiendo la promoción de artefactos sin desviación de configuración. La encuesta de GitLab de 2025 encontró que los equipos que ejecutan canalizaciones contenedorizadas entregaron funcionalidades un 35% más rápido. La adopción de marcos nativos de Kubernetes como Tekton creció un 120% interanual. El análisis integrado de vulnerabilidades y la aplicación de políticas dentro de los registros reduce la fricción entre velocidad y seguridad. Los fabricantes aceleran las actualizaciones de firmware para dispositivos IoT industriales, mientras que los proveedores de atención médica agilizan los trámites regulatorios, reforzando la demanda en toda la industria de contenedores de aplicaciones.

Necesidad de Optimización de Recursos y Eficiencia de Costos

Los contenedores comparten el núcleo del host, eliminando la sobrecarga del sistema operativo invitado. Un análisis de Google Cloud de 2025 mostró un 60% menos de uso de memoria y un 40% menos de consumo de CPU para cargas de trabajo contenedorizadas, ahorrando a una empresa de referencia USD 1,2 millones al año.[3]Google Cloud, "Mejores Prácticas de Optimización de Costos de GKE 2025," cloud.google.com Los precios de AWS Fargate Spot reducen los costos de cómputo hasta en un 70% para trabajos por lotes. La mayor densidad es vital en el borde, donde el hardware es escaso. Sin embargo, las ganancias de costos requieren herramientas inteligentes de empaquetado y dimensionamiento correcto, lo que estimula las compras de planificadores avanzados e impulsa el mercado de contenedores de aplicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de seguridad y configuraciones incorrectas en contenedores | -2.8% | Global, con impacto agudo en América del Norte y Europa debido al estricto cumplimiento normativo | Corto plazo (≤ 2 años) |

| Complejidad de la orquestación a gran escala | -2.1% | Global, afectando particularmente a las empresas en Asia-Pacífico y América del Sur con experiencia limitada en Kubernetes | Mediano plazo (2-4 años) |

| Aumento de la carga de cumplimiento de SBOM para contenedores de código abierto | -1.4% | América del Norte (mandatos federales), Europa (regulaciones de cadena de suministro) | Mediano plazo (2-4 años) |

| Modelos de licencias basados en CPU que penalizan los contenedores de alta densidad | -1.2% | América del Norte y Europa, donde dominan los proveedores de software empresarial heredado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Seguridad y Configuraciones Incorrectas en Contenedores

La guía de refuerzo de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) de enero de 2025 atribuyó el 67% de las brechas en contenedores a RBAC mal configurado, API expuestas o imágenes obsoletas. La Base de Datos Nacional de Vulnerabilidades registró 342 CVE de contenedores en 2024, un aumento del 28% interanual. La Unidad 42 observó 1.200 intentos diarios de criptominería contra clústeres mal configurados. Los reguladores ahora exigen detección de amenazas en tiempo de ejecución y certificaciones de respuesta a incidentes, lo que añade gasto de cumplimiento pero también endurece los criterios de compra en el mercado de contenedores de aplicaciones.

Complejidad de la Orquestación a Gran Escala

Una encuesta de la Fundación Linux encontró que el 54% de las organizaciones necesitaron más de 6 meses para alcanzar un Kubernetes listo para producción, y que las operaciones del Día 2 consumieron el 40% del tiempo de ingeniería de plataformas. VMware informó que el 61% de las empresas operaban 10 o más clústeres en 2025, fragmentando la gestión de políticas. La escasez de administradores certificados impulsa las primas salariales, especialmente en los mercados emergentes, lo que ralentiza los despliegues y modera la expansión a corto plazo del mercado de contenedores de aplicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que la Complejidad Supera la Experiencia Interna

Las soluciones de plataforma capturaron el 56,74% de la participación del mercado de contenedores de aplicaciones en 2025, lo que subraya la preferencia inicial por tiempos de ejecución con licencia, registros y suites de orquestación integradas. Se prevé que los servicios se expandan a una CAGR del 23,41% porque las empresas luchan por mantenerse al día con los lanzamientos trimestrales de Kubernetes, la gobernanza de múltiples clústeres y las revisiones de cumplimiento en escalada, lo que las lleva a estar dispuestas a pagar por experiencia externa. El mercado de contenedores de aplicaciones, atribuible a los servicios, está por lo tanto posicionado para superar los ingresos de la plataforma a medida que los compradores priorizan la resiliencia operativa sobre la paridad de funcionalidades. Los ingresos de asesoría de contenedores de IBM crecieron un 45% en 2025, lo que demuestra que los grandes bancos y aseguradoras ven las actualizaciones gestionadas como más económicas que contratar administradores escasos. Los proveedores ahora incorporan ajuste de recursos impulsado por IA en los contratos de servicio, acortando los ciclos de resolución de problemas y mejorando la precisión de la asignación de costos.

Los proveedores de servicios gestionados también agrupan respuesta a incidentes 24x7, automatización de SBOM y simulacros de recuperación ante desastres que la mayoría de los equipos internos de plataformas no pueden mantener de forma continua. Los proveedores de herramientas más pequeños satisfacen las necesidades del mercado medio con consolas basadas en clics, aunque a menudo carecen de las certificaciones e indemnizaciones que buscan las industrias reguladas. Los integradores de sistemas globales llenan ese vacío, uniendo zonas de aterrizaje multinube, canalizaciones de GitOps y libros de contracargos de FinOps. Es poco probable que la escasez de habilidades se alivie antes de 2028, por lo que el gasto recurrente en servicios debería seguir siendo un pilar duradero del mercado de contenedores de aplicaciones. Con el tiempo, el código de la plataforma se convertirá en un producto básico, pero la experiencia operativa de confianza mantendrá saludables los márgenes de los servicios.

Por Modelo de Implementación: Las Configuraciones Híbridas Aumentan en Medio de los Mandatos de Soberanía

La nube pública representó el 71,34% de los ingresos de 2025 porque el Kubernetes gestionado eliminó la carga del plano de control y se integró perfectamente con los balanceadores de carga nativos, IAM y el almacenamiento de objetos. Sin embargo, se proyecta que los entornos híbridos y multinube escalen a una CAGR del 23,67% a medida que las leyes de residencia de datos y los objetivos de latencia obligan a las empresas a colocar clústeres cerca de los usuarios o conjuntos de datos regulados. El tamaño del mercado de contenedores de aplicaciones para implementaciones híbridas está creciendo rápidamente, ya que los marcos de federación ahora permiten a los equipos programar pods en racks locales y múltiples hiperescaladores sin reescrituras de código. La Ley de Datos Europea y estatutos similares en India e Indonesia intensifican esta tendencia al exigir el procesamiento en el país para los datos de los consumidores.

Los operadores de telecomunicaciones ya han dividido las funciones del núcleo 5G entre nubes privadas para lograr una latencia inferior a 10 milisegundos mientras envían cargas de trabajo de análisis a regiones públicas económicas, creando arquitecturas de referencia que otras industrias siguen. Las empresas chinas aumentaron el uso de Kubernetes híbrido en un 80% en 2025, combinando nubes soberanas con nodos de borde en fábricas y sucursales. La consistencia sigue siendo difícil porque las políticas de red, los certificados de malla de servicios y los registros de auditoría deben alinearse entre clústeres, aunque los nuevos motores de políticas y las herramientas de federación de mallas están aliviando esa fricción. A medida que los marcos de gobernanza se consolidan, los despliegues híbridos ya no se verán como exóticos; más bien, se convertirán en una etapa esperada en el proceso de adopción de contenedores. El cambio diversifica los ingresos alejándose del bloqueo de un solo proveedor, distribuyendo el crecimiento entre los proveedores que pueden impulsar la portabilidad.

Por Tamaño de Organización: Las Pymes se Aceleran a Medida que los Servicios Gestionados Reducen las Barreras

Las grandes empresas han gastado el 62,47% de su presupuesto de 2025 en refactorizar monolitos y establecer equipos de ingeniería de plataformas, lo que requiere capital significativo y mano de obra especializada. Las pequeñas y medianas empresas están preparadas para expandir el consumo de contenedores a una tasa del 23,49% hasta 2031, ya que los modos de piloto automático en GKE y el Modo Automático de EKS eliminan los obstáculos de dimensionamiento de nodos, parcheo e instalación de complementos. Estas abstracciones permiten a los equipos con solo unos pocos generalistas de DevOps implementar microservicios en horas, no en semanas, expandiendo el mercado general de aplicaciones contenedorizadas más allá de los presupuestos de las empresas Fortune 500. Los niveles de suscripción que agrupan alojamiento de registros, análisis de imágenes y paneles de costos a precios por usuario resuenan fuertemente con las empresas conscientes de los costos.

Aun así, las pymes luchan con el bloqueo de proveedores y tienen talento de seguridad interno limitado, por lo que las distribuciones ligeras como K3s o MicroK8s ganan terreno donde el autoalojamiento sigue siendo atractivo. Las herramientas centradas en paneles como Portainer facilitan las operaciones diarias, mientras que las plantillas respaldadas por la comunidad proporcionan canalizaciones de CI/CD listas para usar. Los ahorros en densidad de hardware importan más para presupuestos más pequeños; por lo tanto, las eficiencias de empaquetado de contenedores ofrecen un incentivo financiero inmediato. A medida que los servicios gestionados incorporan preajustes de cumplimiento en los clústeres iniciales, los auditores se sienten más cómodos aprobando los despliegues de contenedores en estas empresas. El auge de las pymes amplía la base de ingresos, reduciendo el riesgo de que el crecimiento dependa únicamente de un puñado de compradores muy grandes.

Por Vertical Industrial: La Salud Aumenta con la Imagen Médica y el Cumplimiento Regulatorio

TI y telecomunicaciones lideraron con el 38,91% de los despliegues de 2025, impulsados por funciones de red virtualizadas, servicios de transmisión y ciclos rápidos de lanzamiento de software. Se proyecta que las cargas de trabajo de salud crezcan a una CAGR del 24,27% a medida que los hospitales migran los motores de inferencia de imágenes médicas y los módulos de registros electrónicos de salud a soluciones contenedorizadas que cumplen con los requisitos de cifrado de la HIPAA y los requisitos de validación de software de la FDA. Esa trayectoria está impulsando el tamaño del mercado de contenedores de aplicaciones en salud más rápido que en cualquier otro vertical. Los proveedores de radiología informan que los tiempos de despliegue se reducen de meses a semanas cuando los algoritmos se envían como imágenes compatibles con OCI, lo que permite una adopción clínica más rápida.

Las plataformas de comercio minorista y electrónico se apoyan en microservicios de escalado automático para gestionar los picos de ventas flash, mientras que los bancos contenedorizan los motores de pago en tiempo real para reducir la latencia y mejorar la conmutación por error. Las plantas de manufactura incorporan clústeres miniatura en las líneas de producción para que los modelos de mantenimiento predictivo puedan ejecutarse sin ir y volver a la nube. Las agencias del sector público modernizan los portales ciudadanos en contenedores, aunque los ciclos de adquisición siguen siendo largos. El patrón diverso de adopción amortigua al mercado contra los choques en cualquier industria y destaca que los beneficios de rendimiento y la claridad regulatoria ahora convergen para hacer de los contenedores un estándar intersectorial.

Por Área de Caso de Uso de Contenedores: Las Herramientas de Seguridad se Expanden en Medio de los Mandatos de Confianza Cero

Las herramientas de gestión y orquestación representaron el 31,82% del gasto de 2025 porque los clústeres no pueden existir sin gestión del ciclo de vida, actualizaciones y controles de tenencia. Se prevé que las herramientas de seguridad aumenten a un 24,29% hasta 2031 a medida que los marcos de confianza cero y los mandatos de SBOM elevan la protección en tiempo de ejecución, el análisis de vulnerabilidades y la certificación de dependencias al estatus de elementos imprescindibles. Ese crecimiento eleva la participación del mercado de contenedores de aplicaciones para seguridad a un ritmo más rápido que cualquier otro segmento de caso de uso. El requisito federal pendiente de que cada contratista presente SBOM verificados impulsa a los compradores hacia plataformas que automatizan la generación de manifiestos y la detección de desviaciones.

Los volúmenes de telemetría se triplican una vez que las pilas de observabilidad recopilan métricas, trazas y registros de cientos de pods efímeros, por lo que la demanda de monitoreo rentable se mantiene al ritmo. Las mallas de servicios mejoran el cifrado del tráfico y la aplicación de políticas, aunque su complejidad concentra la adopción en organizaciones con equipos de ingeniería de confiabilidad del sitio maduros. Los complementos de redes evolucionan para admitir el enrutamiento este-oeste de múltiples clústeres, facilitando los planes de expansión híbrida. Los operadores de almacenamiento están madurando, pero las cargas de trabajo con estado todavía están rezagadas respecto a los microservicios sin estado, dejando espacio para la innovación. En general, el auge de la seguridad y el monitoreo ilustra que una vez que las empresas contenedorizan las cargas de trabajo, la siguiente ola de presupuesto fluye hacia las herramientas que mantienen esas cargas de trabajo seguras, visibles y en cumplimiento.

Análisis Geográfico

América del Norte retuvo el 41,22% de la participación del mercado de aplicaciones contenedorizadas en 2025, beneficiándose de la adopción temprana de Kubernetes en servicios financieros, agencias federales y empresas tecnológicas nativas digitales. Los hiperescaladores regionales iteran rápidamente en los planos de control gestionados, acortando el tiempo de obtención de valor y reforzando la fidelidad de los clientes. La Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA), el Instituto Nacional de Estándares y Tecnología (NIST) y el Programa Federal de Gestión de Riesgos y Autorizaciones han publicado orientaciones prescriptivas sobre el refuerzo de contenedores, dando a los responsables de riesgos la confianza para aprobar los despliegues nativos de la nube. Las compras aceleradas también han sido impulsadas por la disponibilidad de regiones de nube soberana local que satisfacen las leyes de residencia de datos a nivel estatal. A pesar de este liderazgo, las presiones de costos vinculadas a los modelos de licencias basados en CPU de los proveedores de middleware heredado moderan la densificación de nodos y motivan a algunas empresas a migrar a alternativas de código abierto.

Se proyecta que Asia-Pacífico genere el crecimiento regional más rápido a una CAGR del 24,07% hasta 2031, elevando el tamaño del mercado de contenedores de aplicaciones de la región mucho más rápidamente que cualquier otra geografía. La Ley de Seguridad de Datos de China y el programa "Datos del Este, Cómputo del Oeste" están impulsando arquitecturas de doble clúster que mantienen los datos sensibles detrás del Gran Cortafuegos mientras descargan los análisis a megacentros del interior. La infraestructura pública digital de India, en particular la Interfaz de Pagos Unificada, que procesó 13.400 millones de transacciones en diciembre de 2025, se basa en microservicios contenedorizados para lograr objetivos de liquidación en menos de un segundo. Los fabricantes de Japón incorporan Kubernetes gestionado en las puertas de enlace de fábricas inteligentes, mientras que los bancos de Australia adoptan la multinube para la separación de recuperación ante desastres. La escasez de talento persiste, aunque los programas de recualificación financiados por el gobierno y las academias de formación organizadas por proveedores están reduciendo la brecha de habilidades.

La trayectoria de Europa está moldeada por el Reglamento General de Protección de Datos y la Ley de Datos de 2024, ambos de los cuales amplifican la demanda de arquitecturas híbridas que mantienen los datos personales dentro de las fronteras de la Unión Europea. El BaFin de Alemania ahora exige a los bancos que demuestren la resiliencia de las cargas de trabajo contenedorizadas mediante simulacros de conmutación por error en vivo, acelerando las inversiones en plataformas. Francia y los países nórdicos promueven pilas de código abierto soberanas para limitar la dependencia de los hiperescaladores estadounidenses, mientras que el Reino Unido atrae a las empresas de tecnología financiera con entornos regulatorios de prueba simplificados. América del Sur, Oriente Medio y África siguen siendo incipientes pero vibrantes; la red de pagos instantáneos de Brasil y los proyectos de ciudades inteligentes de los Emiratos Árabes Unidos dependen de tiempos de ejecución ligeros desplegables en nodos de borde con recursos limitados. Las regiones de nube local limitadas y las altas tarifas de salida de datos ralentizan la adopción, aunque la creciente penetración del 5G y las iniciativas digitales en campo verde apuntan a un sólido potencial de crecimiento a largo plazo.

Panorama Competitivo

El campo competitivo está moderadamente concentrado, con los tres hiperescaladores Amazon Web Services, Google Cloud y Microsoft Azure aprovechando las redes, la identidad y el monitoreo integrados para consolidar el bloqueo de cargas de trabajo. AWS Elastic Kubernetes Service por sí solo representó un estimado del 35% de los despliegues de clústeres gestionados en 2025, lo que subraya la atracción gravitacional de la marca entre las organizaciones que ya han invertido en la consola de AWS. Cada proveedor de nube ahora ofrece modos "automáticos" que ocultan los componentes del plano de control, ampliando la demanda potencial entre las pequeñas y medianas empresas y reduciendo el tiempo dedicado a la ingeniería no diferenciada.

Los proveedores independientes se diferencian en portabilidad multinube, soporte a largo plazo y certificaciones de cumplimiento vertical. Red Hat OpenShift ocupa un nicho defendible en finanzas y salud al combinar una distribución de Kubernetes reforzada con extensas validaciones de socios y rutas de escalada 24×7. VMware Tanzu sigue siendo relevante donde las herramientas de vSphere están arraigadas, aunque los ajustes de precios tras la adquisición por parte de Broadcom introdujeron riesgo de abandono. SUSE, Rancher y Canonical apuntan a despliegues en el borde y el comercio minorista con huellas ligeras, mientras que IBM Global Services monetiza contratos de asesoría y operaciones gestionadas que conectan los entornos de mainframe con los clústeres de Kubernetes. Los especialistas en seguridad de contenedores como Palo Alto Networks y Aqua Security registran un mayor crecimiento al agrupar defensa en tiempo de ejecución, análisis de vulnerabilidades y automatización de SBOM en motores de políticas unificados.

Una nueva ola de disruptores se centra en las brechas de rendimiento y cumplimiento que los titulares no han abordado. Los proveedores de tiempos de ejecución de WebAssembly como wasmCloud y Fermyon presumen de una latencia de arranque en frío inferior a un milisegundo, ideal para la inferencia en el borde, mientras que las herramientas de observabilidad centradas en eBPF de Cilium e Isovalent capturan telemetría a nivel de núcleo sin la sobrecarga de los proxies sidecar. Las extensiones de computación confidencial de Intel y AMD se integran directamente en los tiempos de ejecución de contenedores, habilitando espacios de memoria cifrados que satisfacen los mandatos de confianza cero en el gobierno y los servicios financieros. La mercantilización del código abierto mantiene delgados los márgenes de orquestación central, por lo que el crecimiento de los ingresos depende de la automatización de valor añadido, la profundidad del ecosistema y la confianza regulatoria. La consolidación en curso, ejemplificada por la adquisición de Spacelift por parte de HashiCorp, señala que los ganadores acoplarán cada vez más la amplitud de la plataforma con modelos operativos orientados y listos para el cumplimiento para defender y expandir su participación en el mercado de contenedores de aplicaciones.

Líderes de la Industria de Contenedores de Aplicaciones

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Red Hat lanzó OpenShift 4.17 con ajuste automático impulsado por IA y soporte de computación confidencial, orientado a finanzas y salud.

- Diciembre de 2025: Microsoft Azure comprometió USD 500 millones para expandir la capacidad de AKS en Yakarta, Manila y Bangkok, apuntando a los mandatos de soberanía regional.

- Noviembre de 2025: HashiCorp adquirió Spacelift por USD 180 millones para incorporar la automatización de GitOps en su cartera de Terraform y Vault.

- Octubre de 2025: Google Cloud lanzó la Gestión de Postura de Seguridad de GKE Enterprise para corregir automáticamente las configuraciones incorrectas mediante IA.

Alcance del Informe Global del Mercado de Contenedores de Aplicaciones

El Informe del Mercado de Contenedores de Aplicaciones está segmentado por Componente (Plataforma y Servicios), Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida y Multinube), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Vertical Industrial (TI y Telecomunicaciones, BFSI, Salud, Comercio Minorista y Comercio Electrónico, Manufactura, Gobierno y Sector Público), Área de Caso de Uso de Contenedores (Gestión y Orquestación, Monitoreo, Cadena de Herramientas de DevOps, Seguridad, Redes, Almacenamiento) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Plataforma |

| Servicios |

| Nube Pública |

| Nube Privada |

| Nube Híbrida y Multinube |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Gobierno y Sector Público |

| Gestión y Orquestación |

| Monitoreo |

| Cadena de Herramientas de DevOps |

| Seguridad |

| Redes |

| Almacenamiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Plataforma | ||

| Servicios | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida y Multinube | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Vertical Industrial | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Por Área de Caso de Uso de Contenedores | Gestión y Orquestación | ||

| Monitoreo | |||

| Cadena de Herramientas de DevOps | |||

| Seguridad | |||

| Redes | |||

| Almacenamiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se proyecta que crezca el mercado de contenedores de aplicaciones hasta 2031?

Se prevé que el valor del mercado aumente de USD 12,64 mil millones en 2026 a USD 35,63 mil millones en 2031 a una CAGR del 23,03%.

¿Qué modelo de implementación crecerá más rápidamente en los próximos cinco años?

Se espera que las configuraciones de nube híbrida y multinube registren una CAGR del 23,67% a medida que las normas de soberanía de datos se endurecen.

¿Por qué el sector salud está adquiriendo más plataformas de contenedores?

Las cargas de trabajo de imagen médica, los registros electrónicos de salud y las presiones de validación de la FDA están impulsando una CAGR del 24,27% para el uso en salud.

¿Cuál es el principal obstáculo de seguridad que enfrentan los adoptantes de contenedores?

Las configuraciones incorrectas y las imágenes sin parches siguen siendo la principal causa de incidentes, representando el 67% de las brechas reportadas en 2025.

¿Cómo están superando las pequeñas y medianas empresas la complejidad de Kubernetes?

Las opciones gestionadas como el Modo Automático de EKS y el Autopiloto de GKE abstraen la gestión de clústeres, permitiendo a las pymes adoptar contenedores sin equipos especializados de DevOps.

¿Qué proveedores están innovando en el borde del mercado de contenedores de aplicaciones?

Los proveedores de tiempos de ejecución de WebAssembly como wasmCloud y los especialistas en seguridad que aprovechan eBPF, como Isovalent, ofrecen alternativas ligeras para cargas de trabajo en el borde.

Última actualización de la página el: