Tamaño y Participación del Mercado de Clasificación de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

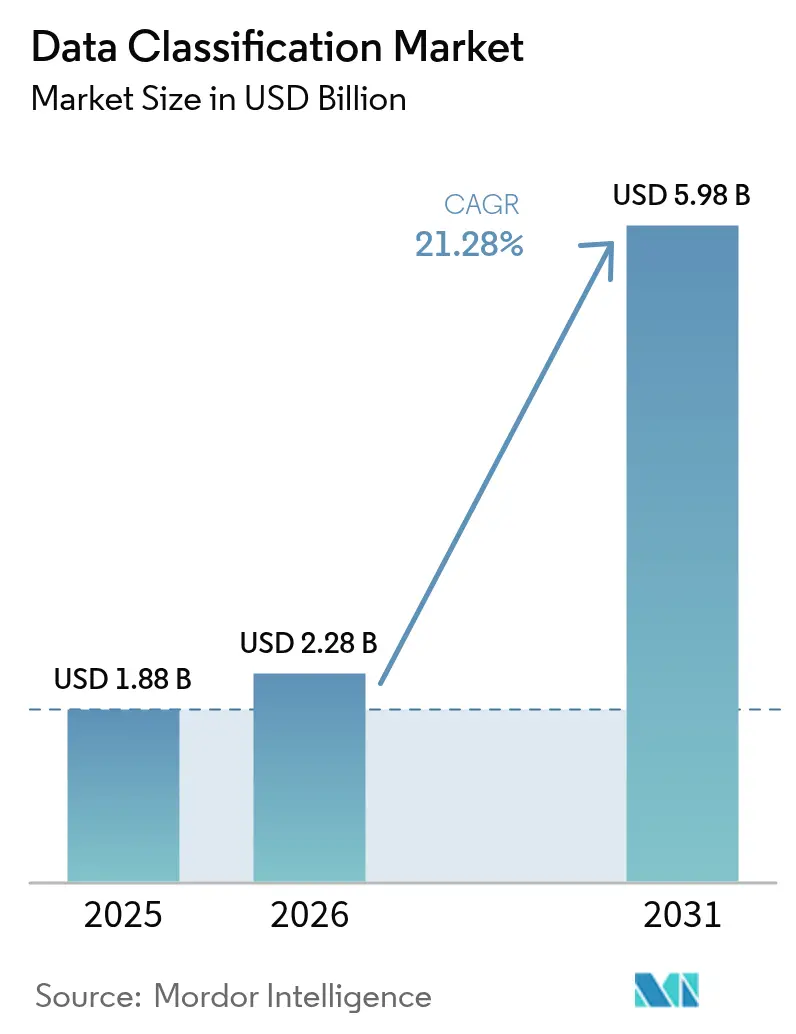

| Tamaño del Mercado (2026) | 2.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.28% CAGR |

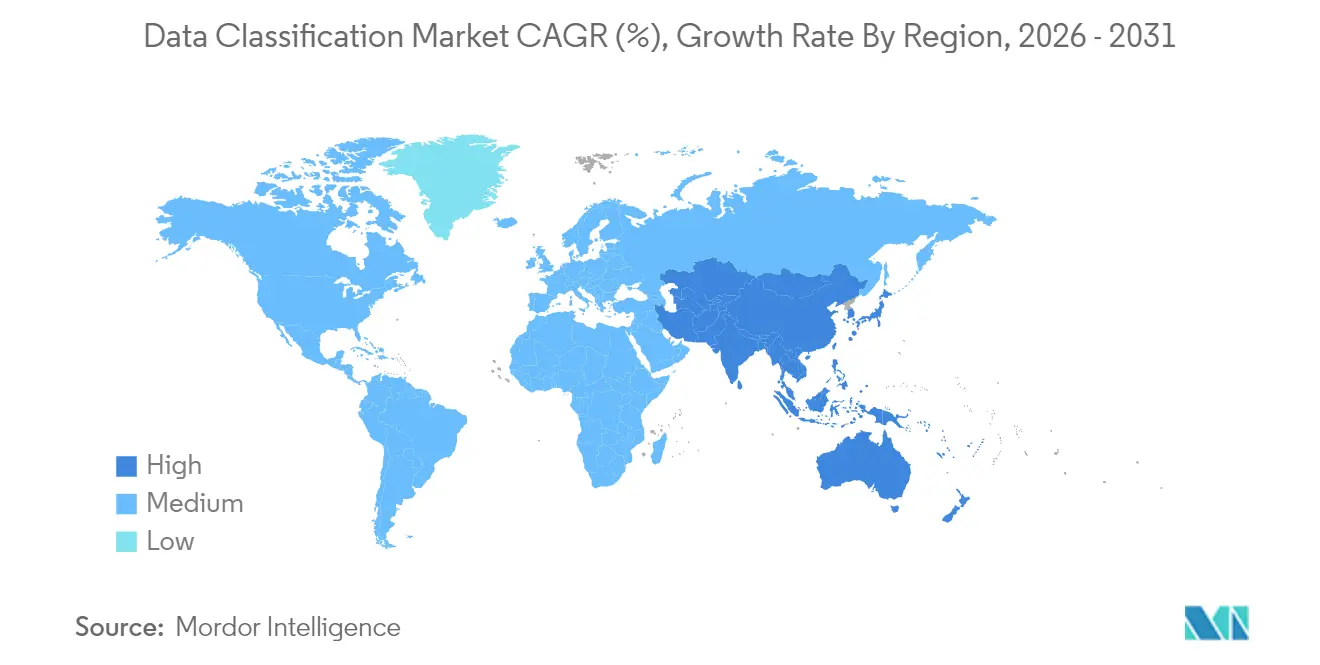

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

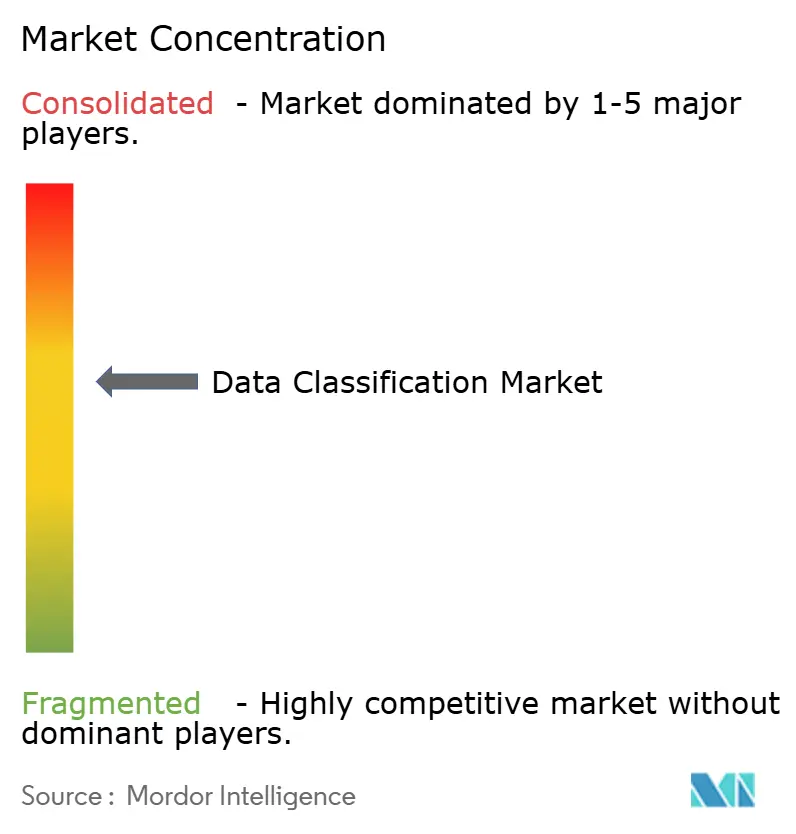

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clasificación de Datos por Mordor Intelligence

El tamaño del mercado de clasificación de datos en 2026 se estima en USD 2,28 mil millones, creciendo desde el valor de 2025 de USD 1,88 mil millones con proyecciones para 2031 que muestran USD 5,98 mil millones, creciendo a una CAGR del 21,28% durante 2026-2031. El rápido crecimiento de los datos, estimado en 328,77 millones de TB creados cada día, y los mandatos de privacidad global más estrictos están impulsando a las empresas a adoptar el etiquetado de datos en tiempo real habilitado por inteligencia artificial que escala en entornos de nube híbrida. Los motores de clasificación impulsados por IA integrados en arquitecturas nativas de la nube ahora detectan información sensible en repositorios no estructurados, mientras que las iniciativas de nube soberana en Asia-Pacífico impulsan la demanda regional. El creciente panorama de amenazas, donde el costo promedio de una brecha en el sector energético alcanzó USD 4,78 millones en 2024, subraya aún más la urgencia de la gobernanza automatizada. Las inversiones de los hiperescaladores como AWS y Microsoft en centros de datos regionales añaden impulso al reducir la latencia y cumplir con las normas de residencia de datos.

Conclusiones Clave del Informe

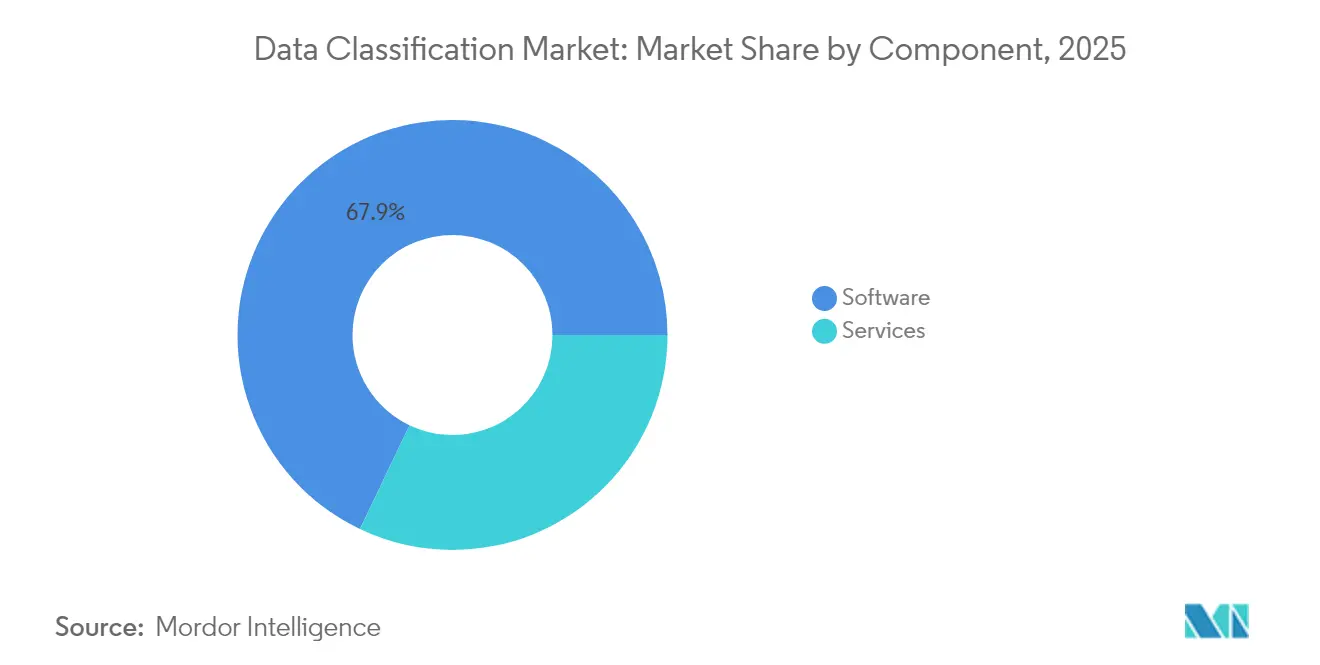

- Por componente, el software lideró con una participación de ingresos del 67,92% en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 23,62% hasta 2031.

- Por método de clasificación, los modelos basados en contenido capturaron una participación del 42,76% en 2025; se prevé que los enfoques impulsados por aprendizaje automático se expandan a una CAGR del 22,44% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron el 70,55% de la participación del mercado de clasificación de datos en 2025, mientras que el segmento de PYMEs está configurado para crecer a una CAGR del 23,29%.

- Por aplicación, el control de acceso e IAM representó el 56,12% de la participación del tamaño del mercado de clasificación de datos en 2025; la gobernanza y el cumplimiento avanzan a una CAGR del 22,91%.

- Por vertical industrial, BFSI contribuyó con una participación de ingresos del 35,12% en 2025; el gobierno y la defensa están preparados para un crecimiento de CAGR del 21,78%.

- Por geografía, América del Norte comandó una participación del 40,62% en 2025, aunque se proyecta que Asia-Pacífico registre una CAGR del 22,07% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Clasificación de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los mandatos globales de privacidad | +4.2% | Global, con impacto concentrado en la UE, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento explosivo de datos no estructurados y riesgo de brechas | +3.8% | Global, particularmente agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de clasificación de datos nativa de la nube | +3.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Autoclasificación impulsada por IA/ML alcanzando producción a escala | +3.1% | América del Norte y UE liderando, rápida adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Conjuntos de chips de computación confidencial que habilitan el etiquetado en línea | +2.4% | América del Norte y mercados selectos de la UE | Largo plazo (≥ 4 años) |

| Seguridad de IA generativa que requiere etiquetado de datos de grano fino | +2.7% | Global, con adopción temprana en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Mandatos Globales de Privacidad

Las normas europeas DORA y los estándares actualizados de HIPAA desplazan el cumplimiento de las auditorías programadas a la verificación continua, obligando a las empresas a incorporar la lógica de clasificación directamente en los flujos de trabajo de procesamiento de datos[1]Registro Federal de EE. UU., "Controles de Seguridad y Privacidad para Sistemas de Información Federal," federalregister.gov. Las empresas multinacionales que operan en múltiples jurisdicciones a menudo aplican el requisito global más estricto como línea de base, lo que acelera el despliegue de arquitecturas de clasificación unificadas. Las instituciones financieras deben cumplir con los informes de prevención del lavado de dinero en cuestión de minutos, lo que aumenta la demanda de descubrimiento basado en políticas. Una presión similar proviene de los estatutos de soberanía de datos latinoamericanos que se alinean con el RGPD. En conjunto, estos mandatos acortan los ciclos de adquisición, impulsando incluso a las empresas medianas hacia herramientas basadas en SaaS que actualizan las políticas automáticamente.

Crecimiento Explosivo de Datos No Estructurados y Riesgo de Brechas

Los repositorios no estructurados crecen un 62% cada año, dejando a los equipos de seguridad sin visibilidad sobre quién posee registros sensibles. Las empresas reportan permisos excesivos en el 82% de los recursos compartidos de archivos, lo que expone diseños valiosos y datos de clientes. Las empresas de servicios públicos de energía ahora experimentan 1.100 ciberataques semanales, y las investigaciones de brechas muestran documentos mal clasificados como causa raíz. Los despachos de abogados sufren una exposición similar porque los archivos de clientes se encuentran en unidades compartidas sin etiquetas. El reconocimiento de patrones impulsado por IA se elige cada vez más porque los conjuntos de reglas estáticas no pueden seguir el ritmo de las plataformas de colaboración dinámicas.

Demanda de Clasificación de Datos Nativa de la Nube

El sesenta y cuatro por ciento de las organizaciones australianas están probando estrategias de soberanía, y casi la mitad de las agencias del sector público de Asia-Pacífico planean adoptar dichos controles en un año. Los motores de clasificación deben operar en entornos multinube respetando las restricciones de residencia local. La asociación de USD 1.500 millones de Microsoft con G42, con sede en los Emiratos Árabes Unidos, destaca la expansión del cómputo regional que depende del etiquetado integrado para segregar las cargas de trabajo reguladas. La adopción de la nube soberana obliga a las empresas a mantener capas de políticas duales: estándares globales y etiquetas específicas de jurisdicción. Los proveedores que automatizan esta asignación obtienen una diferenciación clara.

Autoclasificación Impulsada por IA/ML Alcanzando Producción a Escala

Las empresas ahora reportan mejoras del 96% en la calidad de los datos después de incorporar el aprendizaje automático en los canales de descubrimiento heredados. Forcepoint integró el modelo de autoaprendizaje de Getvisibility para eliminar la creación de reglas extensas, permitiendo que la precisión mejore con retroalimentación en tiempo real. Microsoft Purview proporciona más de 200 tipos de información integrados que etiquetan automáticamente el contenido en Exchange, SharePoint y activos SQL. El aumento de la precisión del modelo reduce los falsos positivos, lo que a su vez reduce la carga del servicio de asistencia técnica y acelera la adopción por parte de los usuarios. Las PYMEs se benefician más porque anteriormente carecían de recursos para el ajuste manual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de taxonomía entre industrias | -2.1% | Global, con desafíos particulares en mercados emergentes | Largo plazo (≥ 4 años) |

| Alto costo de integración en entornos heredados | -1.8% | América del Norte y Europa con infraestructura de TI establecida | Mediano plazo (2-4 años) |

| "Deuda de clasificación" derivada de la proliferación de datos sintéticos | -1.5% | Global, concentrado en industrias y regiones intensivas en IA | Mediano plazo (2-4 años) |

| Cifrado homomórfico que retrasa la inspección de texto sin cifrar | -1.2% | América del Norte y UE liderando la adopción, despliegue empresarial selectivo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Taxonomía entre Industrias

Los reguladores financieros clasifican los datos de riesgo de manera diferente a las autoridades médicas, lo que obliga a los proveedores a mantener bibliotecas de reglas específicas por sector. Las multinacionales deben conciliar la terminología del RGPD con la definición china de "datos importantes" al transferir archivos. Esta fragmentación genera esfuerzo de codificación personalizada, aumenta los temores de dependencia de un proveedor y ralentiza las decisiones de compra. Las alianzas industriales están elaborando propuestas de esquemas abiertos, pero la adopción sigue siendo desigual. Como resultado, los integradores obtienen ingresos considerables de los talleres de mapeo en lugar de las licencias de software puro.

Alto Costo de Integración en Entornos Heredados

Los proveedores de infraestructura crítica aún operan sistemas puestos en servicio hace más de 20 años, muchos de los cuales carecen de API modernas[2]Thales Group, "Informe de Ciberseguridad de Infraestructura Crítica," thalesgroup.com. La incorporación de la clasificación en dichos entornos a menudo supera los 18 meses, durante los cuales los riesgos de cumplimiento permanecen sin resolver. Las PYMEs experimentan una fricción similar porque el escaso personal de seguridad debe equilibrar las operaciones diarias con los proyectos de transformación. Los responsables de presupuesto a veces difieren los despliegues de clasificación hasta que se programen actualizaciones más amplias de los sistemas de planificación de recursos empresariales. Los proveedores ahora promueven conectores sin agente y canales prediseñados para reducir estos costos, pero la complejidad sigue siendo un inhibidor clave.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Impulsan el Crecimiento Más Allá de las Licencias de Software

El software continuó generando los mayores ingresos, representando el 67,92% del mercado de clasificación de datos en 2025. Las ventas de licencias se centraron en motores de políticas, rastreadores de descubrimiento y paneles de control SaaS. Aun así, los servicios profesionales y gestionados están escalando a una CAGR del 23,62% porque las empresas necesitan orientación para eliminar la deuda de clasificación acumulada. Los compromisos a menudo comienzan con análisis de múltiples petabytes que alimentan los registros de corrección y extienden los recursos internos. Los proveedores de servicios gestionados complementan la escasez de habilidades al encargarse del reentrenamiento de modelos, las actualizaciones regulatorias y la clasificación de tickets de forma suscrita. Estos contratos pueden abarcar varios años, lo que desplaza el gasto de un gasto de capital único a un gasto operativo recurrente. El enfoque resuena con los consejos de administración que buscan presupuestos predecibles y evidencia lista para auditorías. En términos monetarios, los servicios podrían representar USD 2,16 mil millones del tamaño del mercado de clasificación de datos para 2031, lo que refleja su importancia estratégica. Por lo tanto, los proveedores de software están agrupando capacidad de asesoramiento en niveles premium para proteger los márgenes.

Las implementaciones de segunda generación dependen del ajuste continuo en lugar de revisiones anuales de salud. Los socios de servicio construyen canales de DevSecOps que activan la clasificación cada vez que nuevos datos llegan al almacenamiento de objetos. También codifican taxonomías compartidas entre unidades de negocio, lo que comprime los plazos de incorporación para las adquisiciones. La tendencia amplía el mercado de clasificación de datos porque las empresas de nivel medio pueden alquilar experiencia en lugar de contratar especialistas escasos. Los mercados de proveedores ahora enumeran paquetes de servicios seleccionados que se alinean con las plantillas ISO 27001, HIPAA o PCI, democratizando aún más la adopción. A medida que los ingresos por servicios se aceleran, los integradores de sistemas están adquiriendo consultoras especializadas para fortalecer el conocimiento del dominio y asegurar una mayor participación de cartera.

Por Método de Clasificación: El Aprendizaje Automático Redefine los Estándares de Precisión

La inspección basada en contenido mantuvo el 42,76% del gasto en 2025 al aprovechar expresiones regulares y huellas digitales para identificar propiedad intelectual. Sin embargo, los modelos impulsados por aprendizaje automático y semánticos se están compoundando a una CAGR del 22,44% al aprender el contexto de millones de documentos etiquetados. Las capacidades ciegas a patrones, como las redes de transformadores que analizan la estructura de las oraciones, elevan las tasas de recuperación y reducen las alertas falsas. Microsoft Purview se entrena con telemetría global, lo que impulsa actualizaciones regulares del modelo sin acción del cliente. Digital Guardian superpone señales contextuales como la ubicación y la postura del dispositivo sobre las pistas de contenido, habilitando el etiquetado ponderado por riesgo. Los enfoques combinados ahora se distribuyen como paquetes preconfigurados para que los administradores puedan incorporar nuevos motores sin interrumpir el negocio.

Los primeros adoptantes informan que el aprendizaje automático aumenta la productividad de los revisores en un 35%, ya que menos elementos requieren adjudicación humana. Las organizaciones con archivos multilingües obtienen un beneficio mensurable porque los modelos semánticos manejan la variación de idiomas mejor que las listas de palabras clave manuales. Los proveedores están abriendo API para integrar ontologías específicas del cliente, aportando precisión personalizada sin desarrollo desde cero. El cambio impulsa el mercado de clasificación de datos porque convierte lo que antes era una capacidad de élite en una casilla de verificación de SaaS. Los datos de entrenamiento siguen siendo un cuello de botella para los dominios de nicho, lo que lleva a algunas empresas a compartir corpus anonimizados bajo acuerdos de beneficio mutuo. A lo largo del horizonte de previsión, se espera que la adopción del aprendizaje automático reduzca el tiempo de obtención de valor de trimestres a semanas, consolidando su papel como metodología predeterminada.

Por Tamaño de Organización: Las Plataformas Nativas de la Nube Democratizan el Etiquetado de Nivel Empresarial

Las grandes empresas contribuyeron con el 70,55% de los ingresos de 2025 debido a la exposición regulatoria y la profundidad presupuestaria. Fueron los primeros defensores de las suites de gobernanza integradas que abarcan servidores de archivos locales y entornos multinube. Aun así, las PYMEs ahora representan el segmento de más rápido crecimiento con una CAGR del 23,29%, beneficiándose de las ofertas SaaS de infraestructura cero. La mayoría de las plataformas se aprovisionan en horas y requieren solo conectores ligeros para correo electrónico, colaboración y almacenamiento de objetos. Los niveles de suscripción alinean el costo con el uso, haciendo que los puntos de entrada sean viables para empresas con menos de 500 empleados. Las plantillas ajustadas para contenido de salud, finanzas y legal aceleran el despliegue porque las PYMEs carecen de responsables de cumplimiento a tiempo completo.

Los recursos educativos, como los talleres liderados por la comunidad de Microsoft, reducen aún más las barreras al capacitar a los generalistas de TI para gestionar políticas de clasificación. El marco PUZZLE proporciona listas de verificación prácticas que permiten a las PYMEs incorporar seguridad mínima viable en las cargas de trabajo en la nube. Las asociaciones industriales también distribuyen paquetes de reglas de código abierto para que los miembros puedan arrancar sin comenzar desde cero. A medida que la adopción se expande, los proveedores de plataformas recopilan telemetría que mejora la precisión del aprendizaje automático para todos los inquilinos, creando un efecto volante que beneficia desproporcionadamente a las empresas más pequeñas. El patrón incentiva a los mercados a listar conectores de nicho para sistemas de contabilidad, recursos humanos y gestión de relaciones con clientes populares en el mercado medio, ampliando la cobertura sin scripting personalizado.

Por Aplicación: La Gobernanza y el Cumplimiento Pasan a Primer Plano

El control de acceso e IAM consumió el 56,12% del gasto en 2025 porque los permisos basados en etiquetas forman la columna vertebral de las políticas de confianza cero. La protección de correo electrónico y dispositivos móviles le siguió, ya que las fuerzas de trabajo distribuidas comparten documentos sensibles a través de canales de chat y dispositivos personales. El crecimiento más rápido, con una CAGR del 22,91%, se encuentra en los paneles de gobernanza y cumplimiento que presentan métricas para reguladores y consejos de administración. Estas herramientas se nutren de la telemetría de clasificación para visualizar la residencia, retención y linaje de los datos. Exportan informes legibles por máquina para portales de aseguramiento automatizados, reduciendo la preparación de auditorías de semanas a horas. La capacidad se vuelve crítica bajo mandatos de divulgación en tiempo casi real, como la norma de incidentes de ciberseguridad de la Comisión de Bolsa y Valores de EE. UU.

Las integraciones con motores de puntuación de riesgo permiten a los equipos de cumplimiento priorizar la corrección en función de la criticidad de los datos en lugar del recuento de archivos. Los paneles avanzados incorporan análisis predictivos que estiman las posibles multas si los registros mal etiquetados abandonan una región. Por lo tanto, los patrones de gasto se desplazan de los complementos de prevención de pérdida de datos puntuales a plataformas unificadas con análisis integrados. Los proveedores posicionan los módulos de cumplimiento como palancas de crecimiento impulsado por el producto, ofreciendo niveles de licencia freemium que revelan hallazgos de riesgo y canalizan la venta adicional hacia suites completas. La transparencia resultante impulsa el patrocinio ejecutivo, expandiendo el mercado de clasificación de datos más allá del departamento de seguridad.

Por Vertical Industrial: El Gobierno y la Defensa Aceleran la Trayectoria de Gasto

BFSI generó el 35,12% de los ingresos de 2025, impulsado por las normas de capital de Basilea III y las obligaciones de detección de lavado de dinero. El sector sanitario le siguió, impulsado por la modernización de HIPAA y el impulso hacia los registros electrónicos de salud. La expansión más rápida, con una CAGR del 21,78%, se encuentra en el gobierno y la defensa, donde los requisitos de confianza cero y los flujos de trabajo de información clasificada exigen un etiquetado preciso. El Programa de Seguridad de la Información del Departamento de Defensa actualizado obliga a los contratistas a aplicar reglas de marcado uniformes en correo electrónico, plataformas de colaboración y almacenamiento en la nube. Las ventanas de validación para las restricciones de datos técnicos ahora se extienden a 6 años, lo que garantiza ingresos sostenidos por servicios. Las agencias de defensa también invierten en etiquetado en línea en las puertas de enlace de red para apoyar soluciones seguras entre dominios.

Los operadores de infraestructura crítica, como las empresas de servicios públicos que experimentan con análisis de redes inteligentes, reflejan cada vez más las prácticas de nivel de defensa para bloquear las amenazas de estados nacionales. Las estrategias nacionales de datos exigen instalaciones de nube soberana, que a su vez requieren segmentación de múltiples inquilinos aplicada mediante etiquetas de clasificación. Los grandes integradores de sistemas forman empresas conjuntas con entidades del sector público para alinear las hojas de ruta de productos con las necesidades de la misión. Como estos contratos a menudo especifican alojamiento doméstico, la localización impulsa las huellas regionales de SaaS. La especialización vertical se convierte, por lo tanto, en un diferenciador competitivo y garantiza flujos constantes hacia el mercado de clasificación de datos.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 40,62% de los ingresos de 2025 porque las regulaciones estrictas y la adopción temprana de la IA impulsaron a las empresas a modernizar los programas de descubrimiento. La ronda de financiación de USD 60 millones de BigID en 2025 ejemplifica el apetito de capital de riesgo por soluciones que automatizan la higiene de datos antes de las nuevas normas de divulgación de la Comisión de Bolsa y Valores de EE. UU. Las instituciones financieras despliegan el etiquetado para cumplir con los informes intradía, mientras que los proveedores de atención médica integran etiquetas en los registros médicos electrónicos para cumplir con las expansiones evolutivas de HIPAA. Las leyes provinciales de privacidad de Canadá reflejan los requisitos federales, reforzando una demanda consistente. Los clústeres tecnológicos de México adoptan plataformas alojadas en la nube para cumplir con las cláusulas de transferencia de datos del T-MEC, aunque la adopción se concentra en las subsidiarias multinacionales.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 22,07%, lo que refleja los mandatos de nube soberana y el fuerte gasto en infraestructura por parte de los hiperescaladores. AWS comprometió USD 6.000 millones en Malasia y NTT comprometió USD 90 millones en centros de datos en Bangkok, creando cómputo local que reduce la latencia para los motores de políticas. China propone facilitar la aprobación de datos salientes, pero aún etiqueta muchos conjuntos de datos como "importantes", lo que obliga a controles duales. Japón y Corea del Sur despliegan la clasificación en la fabricación de quinta generación para proteger los secretos comerciales. Los exportadores de servicios de TI de India demandan etiquetado de múltiples inquilinos para segregar los datos de los clientes, ampliando el grupo de suscriptores de nube direccionables.

Europa ocupa un sólido segundo lugar por valor, impulsada por la Ley de Resiliencia Operativa Digital que requiere pruebas continuas de controles para 2025. Las plantas de Industria 4.0 de Alemania etiquetan los datos operativos para salvaguardar la propiedad intelectual y cumplir con las auditorías de seguridad de la cadena de suministro. El Reino Unido equilibra la adecuación posterior al Brexit con las normas de innovación doméstica, por lo que las empresas monitorean los flujos transfronterizos bajo políticas duales. Francia promueve zonas de nube soberana para alojar cargas de trabajo del sector público, mientras que Italia refuerza las protecciones de infraestructura crítica. Los países nórdicos, adoptantes tempranos del RGPD, ahora pilotan chips de computación confidencial que habilitan el etiquetado en línea sin exponer texto sin cifrar, posicionando a la región para la innovación de próxima generación.

Panorama regulatorio

La adopción de la clasificación de datos está siendo moldeada directamente por regímenes de seguridad y privacidad que formalizan cómo se etiqueta, controla y, en algunos casos, mantiene dentro del país la información sensible. En China, la norma GB/T 43697-2024 (emitida por la Administración Estatal de Regulación del Mercado, vigente desde el 1 de octubre de 2024) proporciona un enfoque estructurado para la clasificación y gradación de datos. Las Regulaciones de la RPC sobre Gestión de la Seguridad de los Datos de Red (adoptadas en agosto de 2024, vigentes desde el 1 de enero de 2025) exigen la protección categorizada y clasificada de los datos de red en función de su importancia para la seguridad, lo que eleva los requisitos de cumplimiento para las empresas que operan flujos de datos transfronterizos.

En Estados Unidos, las directrices del NIST continúan siendo el ancla de los controles operativos y la terminología utilizada por muchos programas globales, incluidos NIST SP 800-53 Rev. 5 y NIST IR 8496 (2023) para el lenguaje de clasificación de referencia que respalda las implementaciones de Zero Trust. También están surgiendo nuevos requisitos de soberanía y residencia: la Orden Ejecutiva N.° 119 de Filipinas (firmada el 13 de julio de 2026) establece un marco obligatorio de clasificación de datos gubernamentales y residencia que distingue entre datos de acceso restringido y de acceso abierto. Esto refuerza el etiquetado con conciencia jurisdiccional y la aplicación de la residencia como requisitos de adquisición para las herramientas y servicios dentro del alcance.

Análisis de la cadena de valor

La cadena de valor comienza con la definición de políticas y taxonomías, seguida del descubrimiento e inventario de datos en repositorios estructurados y no estructurados. Continúa con la ejecución del motor de clasificación (contenido, contexto, rol y modelos de ML/semánticos), seguida de la aplicación de políticas (IAM/ABAC, DLP, cifrado, retención), y termina con la generación de informes y evidencias para auditorías y controles continuos. Los hiperescaladores y las plataformas de gobernanza (por ejemplo, Microsoft Purview y las pilas nativas en la nube de AWS y otros) proporcionan controles y conectores integrados, mientras que los proveedores especializados agregan análisis profundos de contenido y paneles de privacidad. La entrega se completa a través de integradores de sistemas, proveedores de servicios de seguridad gestionados y consultoras que ejecutan escaneos de múltiples petabytes, ajustan modelos, mapean taxonomías sectoriales y mantienen actualizaciones de políticas, respaldando el cambio del mercado hacia servicios recurrentes junto con el software.

Los principales cuellos de botella se encuentran en la armonización de taxonomías y las capas de integración. Las definiciones fragmentadas entre industrias y jurisdicciones aumentan las necesidades de personalización, mientras que los entornos heredados sin API modernas prolongan los ciclos de implementación y elevan la dependencia de servicios. Las arquitecturas de nube soberana y de sectores regulados añaden requisitos de control criptográfico y segmentación, como lo ilustra Deutsche Telekom al construir una plataforma de datos soberana sobre Google Cloud con gestión externa de claves y cifrado que preserva el formato para cumplir con el RGPD y los requisitos de privacidad en telecomunicaciones de Alemania. Estándares y guías prácticas como la guía de práctica en borrador del NIST NCCoE sobre el descubrimiento y etiquetado de datos no estructurados (SP 1800-39 IPD, febrero de 2026) alimentan el ecosistema al proporcionar a los compradores patrones de referencia implementables que los proveedores e integradores traducen en aceleradores empaquetados.

Panorama Competitivo

El mercado de clasificación de datos exhibe una fragmentación moderada a medida que los proveedores de nube a hiperescala y las empresas de seguridad especializadas compiten por la participación de plataforma. Microsoft Purview integra el etiquetado en Azure, Microsoft 365 y los servicios SQL, ofreciendo una gobernanza integral que atrae a las grandes empresas. AWS, Google Cloud e IBM incorporan controles similares en las API de almacenamiento, reduciendo la fricción de adopción para los desarrolladores. Los proveedores especializados como Varonis y BigID se diferencian a través de análisis de contenido profundo y paneles de privacidad que visualizan el linaje de los datos. Los actores emergentes como Cyera se centran en la gestión de la postura de seguridad de datos nativa de la nube, atrayendo financiación rápida y acelerando la innovación.

La actividad de adquisiciones está remodelando la dinámica competitiva. Forcepoint adquirió Getvisibility para combinar modelos de autoaprendizaje con su motor de prevención de pérdida de datos, mejorando la precisión en nubes híbridas. Capgemini compró Syniti para fusionar los servicios de calidad de datos con la consultoría de gobernanza, ampliando las ofertas de valor añadido. La adquisición de Reka AI por parte de Snowflake y la compra de MosaicML por parte de Databricks ilustran la convergencia de las capacidades de análisis, IA y etiquetado. Estos movimientos responden a la preferencia de los compradores por plataformas consolidadas que reducen la complejidad de las licencias e integran la evidencia de cumplimiento.

Los modelos de precios evolucionan hacia niveles basados en el consumo vinculados a los terabytes analizados y los usuarios protegidos. Los proveedores agrupan kits de inicio con taxonomías prediseñadas para acelerar el tiempo de obtención de valor. Los socios de canal construyen aceleradores verticales que codifican las regulaciones sectoriales, creando ecosistemas adhesivos. La ventaja competitiva se centra cada vez más en el retorno de la inversión demostrable, con los proveedores mostrando la evitación de costos de brechas y el ahorro de recursos de auditoría. Los nuevos participantes del mercado que ofrecen soluciones puntuales estrechas enfrentan presión a medida que los clientes se consolidan en torno a suites integradas respaldadas por redes de soporte global.

Líderes de la Industria de Clasificación de Datos

Amazon Web Services, Inc.

Boldon James Ltd (QinetiQ)

IBM Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La incorporación de la clasificación automatizada como producto dentro de las plataformas de datos centrales está ampliando el conjunto de compradores abordables más allá de las herramientas independientes, particularmente para datos semiestructurados y no estructurados, que generan la mayor parte de la exposición al cumplimiento y a las filtraciones. En 2026, Snowflake puso a disposición general la clasificación de datos sensibles para tipos de datos JSON semiestructurados (VARIANT, ARRAY, OBJECT). Databricks puso a disposición general la clasificación automatizada de datos en Unity Catalog junto con el control de acceso basado en atributos, mapeándolo explícitamente a contextos de cumplimiento como el RGPD y la HIPAA. La integración a nivel de plataforma crea espacio para que proveedores y prestadores de servicios ofrezcan conectores, paquetes de taxonomías y flujos de trabajo de gobernanza que cubran entornos híbridos y mapeen las etiquetas directamente a la aplicación (controles de fila/columna, DLP y políticas de acceso).

También se están abriendo oportunidades en torno a modelos operativos de la era de la IA, donde la clasificación se convierte en un requisito previo para el uso seguro de la IA generativa y para escalar controles en servicios de colaboración y nube. Cloudflare añadió la Clasificación de Datos a los perfiles de DLP (abril de 2026), y AWS introdujo un enfoque de agente de IA para la clasificación automatizada en Amazon SageMaker Catalog (marzo de 2026), lo que refleja un cambio hacia el descubrimiento asistido por agentes y una incorporación más rápida de nuevos conjuntos de datos. El interés de los compradores en prácticas auditables y repetibles se refuerza mediante iniciativas de orientación del sector público, como el borrador SP 1800-39 del NIST NCCoE (período de comentarios abierto hasta el 30 de marzo de 2026), que respalda la demanda de servicios de implementación que traducen arquitecturas de referencia en políticas de producción, evidencias de pruebas y procedimientos operativos en sectores regulados e implementaciones de nube soberana.

Desarrollos recientes del sector

- Julio de 2026: Microsoft inició una hoja de ruta de vista previa pública para integrar Microsoft Purview Data Loss Prevention con Entra Internet Access con el fin de extender los controles impulsados por la clasificación a la capa de red. La hoja de ruta apunta a prevenir la carga de datos sensibles a servicios de IA no autorizados y destinos no gestionados. También amplía la aplicación más allá de los endpoints y archivos, reforzando la gobernanza en entornos de trabajo híbrido y con uso intensivo de SaaS.

- Junio de 2025: IBM presentó un nuevo software para unificar la gobernanza y la seguridad de la IA agéntica, alineando los controles de políticas con la forma en que los agentes automatizados acceden y utilizan los datos empresariales. El anuncio refuerza la convergencia entre la clasificación de datos, la evidencia de gobernanza y los controles de seguridad de la IA dentro de plataformas unificadas. Para los compradores, esto respalda estrategias de consolidación de proveedores en las que la telemetría de clasificación y aplicación alimenta la misma capa de gobernanza.

- Diciembre de 2024: Microsoft anunció nuevas capacidades de Microsoft Purview destinadas a proteger y gobernar los datos en la era de la IA, ampliando la forma en que se aplican las etiquetas de confidencialidad y los controles relacionados en los entornos de Microsoft. La actualización aumentó la cobertura práctica de la clasificación y la aplicación de políticas en servicios de colaboración y datos. También reforzó el efecto de arrastre de las suites integradas, donde el etiquetado se conecta directamente con los controles de acceso y la generación de informes de cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el software y los servicios relacionados utilizados para identificar, etiquetar y clasificar los datos empresariales de modo que puedan gestionarse correctamente en materia de seguridad, gobernanza y cumplimiento en entornos de nube, locales e híbridos.

Exclusiones de alcance: excluimos las herramientas generales de catálogo de datos, descubrimiento de datos y etiquetado de datos utilizadas principalmente para el entrenamiento de modelos de IA cuando no se venden ni se posicionan como ofertas de clasificación de datos.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Método de Clasificación

- Basado en Contenido

- Basado en Contexto

- Basado en Usuario/Rol

- Impulsado por Aprendizaje Automático y Semántico

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMEs)

- Por Aplicación

- Control de Acceso e IAM

- Gobernanza y Cumplimiento

- Protección de Correo Electrónico y Dispositivos Móviles

- Por Vertical Industrial

- BFSI

- Salud y Ciencias de la Vida

- Gobierno y Defensa

- TI y Telecomunicaciones

- Energía y Servicios Públicos

- Otros Verticales Industriales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto de la demanda y el trasfondo político de la clasificación de datos, y luego lo relaciona con la forma en que las empresas suelen gastar en estas herramientas y servicios. Nos basamos principalmente en fuentes públicas orientadas a reguladores, como las directrices del NIST, los avisos de la CISA y las normas de divulgación de ciberseguridad de la SEC, ya que estos requisitos influyen en las prioridades de adopción y los plazos de compra.

Para los datos de mercado, también revisamos fuentes como los indicadores de economía digital del Censo de EE. UU. y Eurostat, publicaciones de seguridad digital de la OCDE e informes de la ENISA sobre prácticas de protección de datos y nube. Estos se complementan con informes anuales de empresas, transcripciones de conferencias de resultados, documentación de productos y cobertura de prensa reconocida, para poder captar los patrones de empaquetado, implementación y el recorrido típico del comprador. En algunos casos, utilizamos suscripciones de pago para consultar información financiera de empresas y bases de datos de patentes con el fin de verificar la dirección de los ingresos y la intensidad de la innovación, sin dejar de tratar la lista de fuentes documentales del NIST, la CISA y la SEC como el ancla de la cobertura. La lista de fuentes documentales no es exhaustiva, y se utilizaron fuentes adicionales para verificaciones cruzadas y aclaraciones.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizan para confirmar qué se considera gasto en clasificación de datos y para poner a prueba los principales impulsores de la adopción, como la urgencia regulatoria, la migración a la nube y la madurez de la postura de seguridad. Conversamos con una combinación de proveedores de soluciones, socios de canal y usuarios finales de equipos de TI, seguridad y riesgo, con entrevistas que abarcan Asia-Pacífico, EMEA y las Américas, de modo que las diferencias regionales de compra se reflejen en el modelo final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 12% | Asia-Pacífico: 43% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 15% | Gerentes: 59% | Américas: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una lógica descendente y ascendente. Comenzamos con un conjunto de demanda descendente reconstruido a partir de los patrones de gasto empresarial en seguridad y cumplimiento, y luego lo reducimos a la proporción atribuible a los casos de uso de clasificación de datos. Para mantener el modelo fundamentado, lo anclamos a variables de mercado como el crecimiento de los volúmenes de datos empresariales, los niveles de adopción de la nube e híbridos, la actividad regulatoria y de auditoría, las tendencias de filtraciones de datos y riesgo interno, y la proporción de cargas de trabajo que requieren controles de acceso y gobernanza.

Después de establecer el conjunto de demanda, corroboramos los totales utilizando aproximaciones ascendentes selectivas, incluidas señales de ingresos de proveedores muestreados, verificaciones de canal sobre el tamaño típico de las operaciones y una visión de ASP por tipo de implementación (suscripción en la nube frente a licencias locales más servicios). Cuando los paquetes de productos generan brechas de medición, el gasto se asigna solo cuando la funcionalidad de clasificación está claramente valorada, contratada o implementada de forma activa. Esas asignaciones se vuelven a verificar utilizando la retroalimentación de las entrevistas.

La previsión utiliza análisis de escenarios con suavizado de tendencias a corto plazo sobre los insumos clave, porque los cambios de política y los incidentes de seguridad pueden alterar los presupuestos rápidamente. El caso base se ajusta utilizando la opinión de expertos sobre el ritmo de automatización en los flujos de trabajo de clasificación, las tasas esperadas de adopción de servicios asociados y la rapidez con que los sectores regulados amplían la cobertura entre los tipos de datos.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas en todo el modelo. Comparamos los resultados con indicadores independientes, como el crecimiento del software de seguridad, la expansión de las cargas de trabajo en la nube y las tendencias de inversión en cumplimiento reportadas. Si un segmento o región muestra un salto inusual, revisamos los supuestos subyacentes de los impulsores, y se vuelve a contactar a los encuestados cuando la variación no puede explicarse mediante indicadores públicos.

Antes de la aprobación final, realizamos una revisión de varios pasos para que la lógica de cálculo, el tratamiento de las divisas y la alineación de los años se mantengan coherentes en todas las tablas y narrativas. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes acciones de aplicación regulatoria o cambios abruptos en el gasto empresarial en TI. Justo antes de la entrega, realizamos una nueva ronda de actualización para que los clientes reciban la visión más reciente disponible.

Comparación del tamaño del mercado de clasificación de datos de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la clasificación de datos pueden diferir ampliamente porque el mercado se define de manera distinta, el año base no es el mismo y los servicios no siempre se tratan de forma coherente. También observamos brechas cuando los estudios utilizan diferentes momentos de conversión de divisas, asumen un crecimiento más rápido del observado, o no vuelven a verificar los supuestos con la retroalimentación de profesionales del sector.

Una división común es si áreas adyacentes como el descubrimiento de datos, la catalogación o plataformas más amplias de gobernanza de datos se incluyen dentro del mismo conjunto de ingresos, y luego se proyectan hacia adelante como un solo mercado. Algunas estimaciones también utilizan horizontes de previsión más largos que naturalmente se acumulan en valores finales mayores, y pueden aplicar una única tasa de crecimiento anual compuesto (CAGR) elevada sin comprobarla frente a indicadores a corto plazo, como proyectos impulsados por la regulación o el ritmo de migración a la nube. Mordor Intelligence limita el total al software de clasificación de datos y a los servicios profesionales o gestionados relacionados, y excluimos las plataformas más amplias a menos que el gasto en clasificación pueda separarse y validarse.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,28 mil millones de USD (2026) | |

| Consultoría global A | 1,85 mil millones de USD (2024) | Utiliza un año base anterior con una ventana histórica más corta y aplica una trayectoria de crecimiento más rápida hasta 2030, lo que puede elevar la curva futura incluso si la adopción de servicios a corto plazo es menor. |

| Editorial del sector B | 1,94 mil millones de USD (2024) | Utiliza una visión de segmentación amplia y una ventana de previsión diferente hasta 2035, y el período de capitalización más largo puede inflar el valor final del mercado en comparación con una previsión a medio plazo más ajustada. |

La tabla indica que las decisiones de tiempo y alcance explican gran parte de la dispersión, incluso antes de considerar la técnica de previsión. Nuestro enfoque se mantiene rastreable a impulsores de gasto específicos, separa el software de los servicios cuando es posible, y luego utiliza verificaciones basadas en entrevistas para mantener los totales alineados con lo que los compradores realmente implementan.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de clasificación de datos?

El mercado está valorado en USD 2,28 mil millones en 2026 y se prevé que alcance USD 5,98 mil millones para 2031, lo que representa una CAGR del 21,28%.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento, con el mercado de clasificación de datos esperado para registrar una CAGR del 22,07% hasta 2031 debido a los mandatos de nube soberana y la inversión en infraestructura.

¿Qué segmento de componentes se está expandiendo más rápidamente?

Los servicios están creciendo a una CAGR del 23,62% porque las organizaciones necesitan orientación profesional para desplegar y mantener el etiquetado habilitado por IA en entornos híbridos.

¿Cómo están impactando los métodos de aprendizaje automático en la adopción?

La clasificación impulsada por aprendizaje automático mejora la precisión, reduce los falsos positivos y disminuye el ajuste manual, ayudando a las empresas más pequeñas a acceder a la protección de nivel empresarial.

¿Qué industrias están invirtiendo más intensamente?

BFSI lidera el gasto actual gracias a las regulaciones estrictas, mientras que el gobierno y la defensa muestran el crecimiento más rápido con una CAGR del 21,78% debido a los requisitos de seguridad nacional.

¿Cuál es una restricción clave para un despliegue más amplio?

La integración de la clasificación en los entornos heredados sigue siendo costosa y requiere mucho tiempo, particularmente para los sectores de infraestructura crítica que aún operan sistemas obsoletos.

Última actualización de la página el: