Tamaño y Participación del Mercado de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

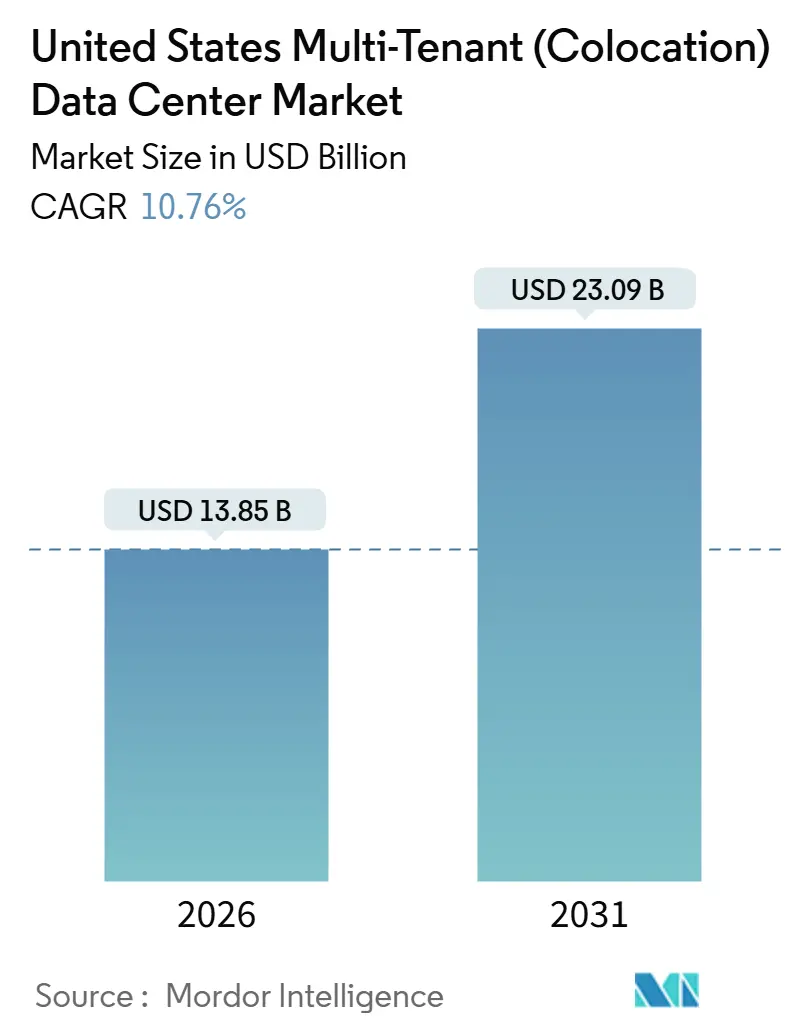

| Tamaño del Mercado (2026) | 13.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.76% CAGR |

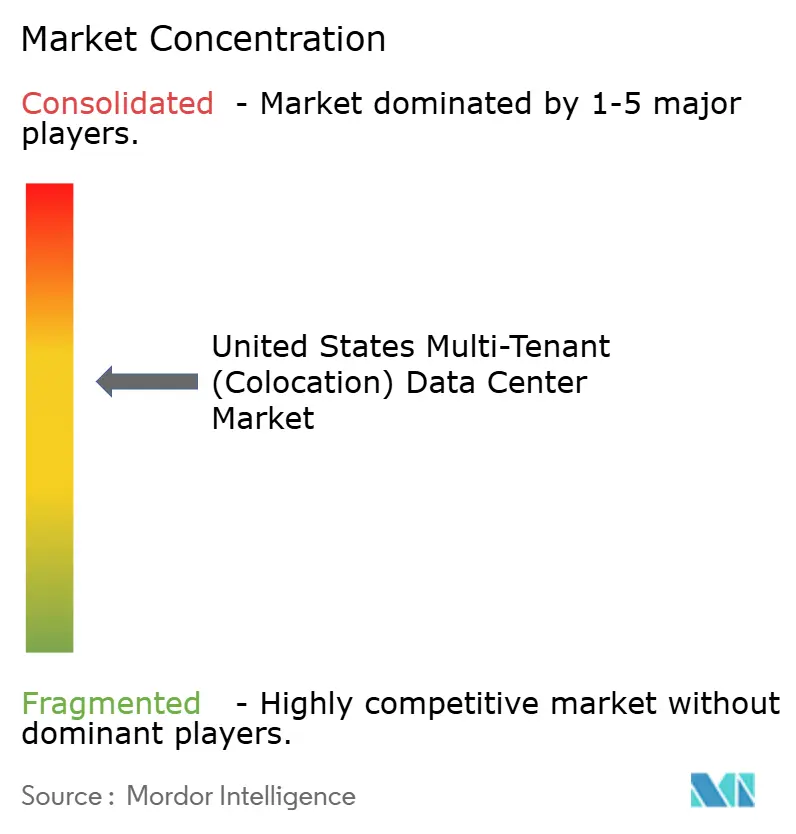

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos se estima en USD 13.850 millones en 2026 y se espera que alcance USD 23.090 millones en 2031, a una CAGR del 10,76% durante el período de pronóstico 2026-2031. La expansión actual está arraigada en tres fuerzas convergentes: la migración de hiperescaladores hacia la colocación mayorista en metrópolis de Nivel 2, el acelerado entrenamiento de inteligencia artificial que demanda bastidores con refrigeración líquida y la adopción empresarial de estrategias de nube híbrida que elevan los ingresos por interconexión. Un generoso régimen federal de créditos fiscales, introducido bajo la Ley de Reducción de la Inflación, reduce el costo nivelado de la capacidad y fomenta el inicio de obras en Dallas, Atlanta y Chicago. Los acuerdos de compra de energía vinculados a la generación solar y eólica de bajo costo respaldan ahora contratos de cobertura a 15 años, mejorando la visibilidad de costos para los operadores y satisfaciendo las cláusulas de sostenibilidad incorporadas en el 78% de los cuestionarios de proveedores de las empresas Fortune 500. La intensidad competitiva se mantiene moderada porque los cinco operadores más grandes concentran el 48% de la capacidad instalada, aunque la fragmentación persiste por debajo de ese nivel a medida que los especialistas orientados al borde persiguen cargas de trabajo sensibles a la latencia provenientes de vehículos autónomos y análisis en tiempo real.

Conclusiones Clave del Informe

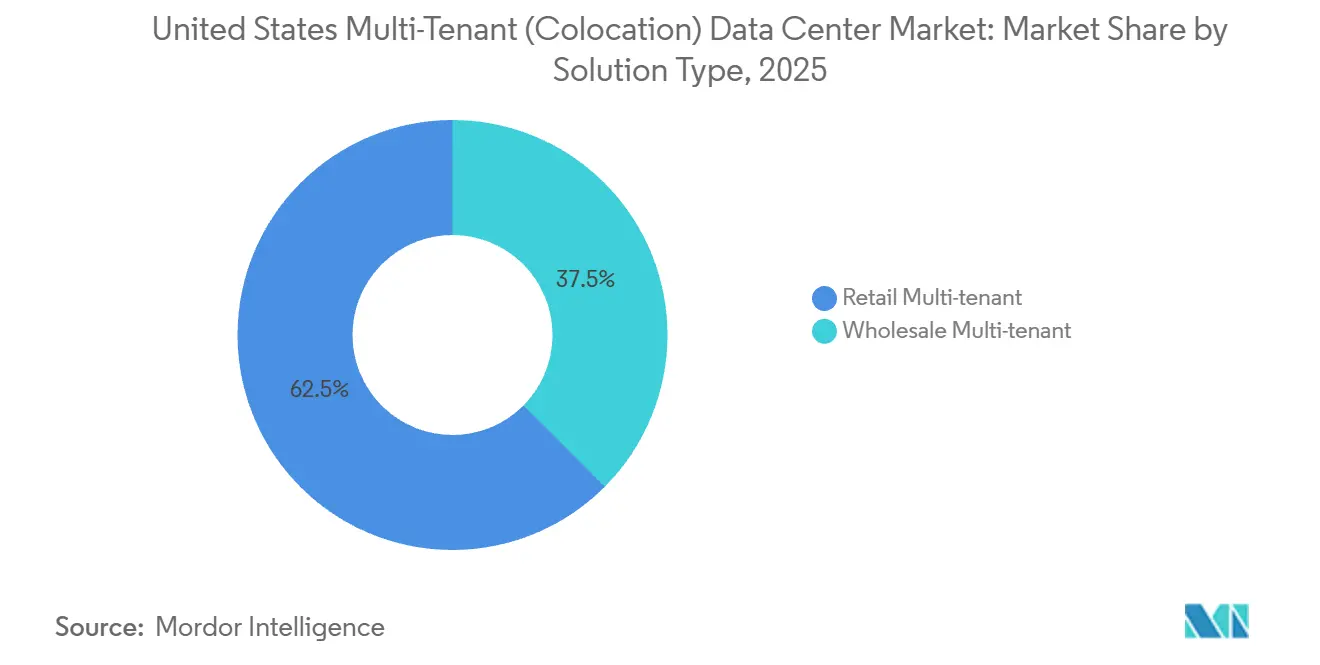

- Por tipo de solución, la colocación minorista lideró con una participación de ingresos del 62,53% en 2025, mientras que se prevé que la colocación mayorista se expanda a una CAGR del 11,32% hasta 2031.

- Por clasificación de nivel, el Nivel 3 concentró el 47,43% de la participación del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en 2025, mientras que se proyecta que las implementaciones de Nivel 4 registren una CAGR del 11,66% hasta 2031.

- Por tamaño de instalación, los centros de datos grandes captaron el 49,21% del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en 2025, pero los campus de hiperescala avanzan a una CAGR del 11,75% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Proliferación Rápida de Cargas de Trabajo de IA y ML | +2.8% | Nacional, Norte de Virginia, Silicon Valley, Dallas | Corto plazo (≤ 2 años) |

| Adopción Acelerada de Nube Híbrida y Computación en el Borde | +2.3% | Nacional, Atlanta, Chicago, Phoenix | Mediano plazo (2-4 años) |

| Preferencia de los Hiperescaladores por la Colocación Mayorista a Medida | +1.9% | Dallas, Atlanta, Chicago, Denver | Mediano plazo (2-4 años) |

| Creciente Disponibilidad de Acuerdos de Compra de Energía Renovable | +1.5% | Texas, Suroeste, Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Demanda Creciente de Centros de Interconexión | +1.3% | Ashburn, Los Ángeles, Chicago, Nueva York | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Federales y Estatales | +1.0% | Nacional, Virginia, Texas, Ohio, Georgia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación Rápida de Cargas de Trabajo de IA y ML que Requieren Colocación de Alta Densidad

Los clústeres Nvidia H100 que sustentan el entrenamiento de modelos de lenguaje de gran escala superan rutinariamente los 100 kW por gabinete, una densidad que solo el 18% de las salas de colocación de EE. UU. podía soportar en diciembre de 2025.[1]Uptime Institute, "Estándares y Certificaciones de Nivel para Centros de Datos," uptimeinstitute.com Por ello, los hiperescaladores reservan suites mayoristas de 5-10 MW para asegurar la disponibilidad de refrigeración líquida antes del próximo ciclo de asignación de GPU. CyrusOne reveló que los clientes de IA representaron el 42% de todas las reservas durante los primeros tres trimestres de 2025. Los operadores que invierten en intercambiadores de calor de puerta trasera reportan primas de precios del 30-40% en comparación con las implementaciones heredadas, comprimiendo los períodos de recuperación de la inversión a menos de cuatro años. La Asociación Nacional de Protección contra Incendios está revisando la norma NFPA 75 para aclarar los protocolos de supresión de baterías de iones de litio en dichos clústeres de alta densidad.

Adopción Acelerada de Arquitecturas de Nube Híbrida y Computación en el Borde

Flexential registró un salto del 51% al 63% de clientes empresariales que ejecutan implementaciones híbridas entre 2024 y 2025. Las empresas distribuyen cargas de trabajo entre bastidores locales, regiones de nube pública y jaulas de colocación para satisfacer los mandatos de latencia y soberanía de datos. EdgeConneX se expandió a 42 ubicaciones en el borde centrándose en Omaha, Boise y Raleigh, ciudades ignoradas por las plataformas nacionales. Los analistas esperan entre 800 y 1.000 MW de nueva demanda de colocación en el borde para 2028. Las restricciones regulatorias como la HIPAA continúan favoreciendo las alianzas de nube híbrida con operadores de portador neutro.

Preferencia de los Hiperescaladores por la Colocación Mayorista a Medida en Metrópolis de Nivel 2 de EE. UU.

La plataforma xScale de Digital Realty añadió 120 MW en Dallas y Atlanta durante 2025, todos prearrendados a plataformas en la nube que buscan plazos de energización más rápidos de los que el Norte de Virginia puede ofrecer. Ohio extiende una exención del 75% en el impuesto sobre las ventas de equipos para centros de datos, y Georgia ofrece créditos fiscales a la inversión de hasta el 5% para construcciones calificadas.[2]Departamento de Desarrollo del Estado de Ohio, "Incentivos Fiscales para Centros de Datos," development.ohio.gov Los inquilinos mayoristas valoran los plazos de interconexión de servicios públicos de 18 a 24 meses frente a las esperas de 36 a 48 meses en los centros principales. Los operadores en metrópolis de Nivel 1 ahora se diferencian cultivando tejidos de interconexión densa que las instalaciones exclusivamente en el borde no pueden igualar.

Creciente Disponibilidad de Acuerdos de Compra de Energía Renovable en los Mercados Eléctricos de EE. UU.

Equinix alcanzó una cobertura renovable del 96% de su presencia en EE. UU. en diciembre de 2025. Los acuerdos de compra de energía solar en Texas se cierran por debajo de USD 30 por MWh, un precio que supera a las alternativas de combustibles fósiles. Switch opera su campus de Nevada con suministro 100% renovable y comercializa alojamiento libre de carbono a tarifas premium. La Ley de Reducción de la Inflación debería aportar entre 15 y 20 GW adicionales de capacidad renovable para 2028, profundizando la liquidez de los acuerdos de compra de energía.[3]Administración de Información Energética de EE. UU., "Datos del Mercado de Energía Renovable," eia.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restricciones Crecientes de la Red Eléctrica | -1.8% | Norte de Virginia, Phoenix, Silicon Valley, Dallas | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Adquisición de Terrenos y Construcción | -1.2% | Ashburn, Chandler, Santa Clara | Mediano plazo (2-4 años) |

| Intensificación de los Requisitos de Informes de Sostenibilidad | -0.6% | Nacional | Largo plazo (≥ 4 años) |

| Competencia de las Instalaciones Propias de los Hiperescaladores | -0.9% | Norte de Virginia, Oregón, Iowa, Carolina del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Crecientes de la Red Eléctrica y Plazos de los Servicios Públicos

Las solicitudes de interconexión pendientes en el Norte de Virginia superan los 4,2 GW, lo que representa casi tres años de acumulación. Dominion Energy congeló las nuevas conexiones de grandes cargas en partes del condado de Loudoun durante 2025, obligando a los constructores a autofinanciar subestaciones o posponer la energización. Arizona Public Service enfrenta una tensión similar en Phoenix, donde las solicitudes de centros de datos superaron los 1,8 GW en 2025. La Comisión Federal Reguladora de Energía puede priorizar proyectos con control firme del sitio y revisiones ambientales completadas para agilizar las colas. Los operadores han comenzado a colocarse junto a activos de generación o a instalar generadores de gas natural en el sitio a un costo adicional de USD 50-80 millones por sala de 50 MW.

Aumento de los Costos de Adquisición de Terrenos y Construcción en los Centros Principales

El precio del suelo en Ashburn se apreció un 28% entre enero de 2024 y diciembre de 2025, a medida que los promotores compiten por parcelas adyacentes a servicios públicos. Los gastos de construcción de salas de hiperescala aumentaron a USD 12-15 millones por MW en 2025, frente a USD 9-11 millones en 2023, impulsados por la inflación del acero y la escasez de equipos de conmutación. Los constructores responden adoptando salas eléctricas modulares que reducen la mano de obra en el sitio entre un 30-40% y comprimen los cronogramas hasta seis meses. Los promotores más pequeños sin resiliencia en el balance están saliendo mediante ventas de activos a fondos de inversión inmobiliaria e infraestructura.[4]CBRE, "Tendencias de Desarrollo de Centros de Datos," cbre.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Impulso Mayorista se Construye sobre las Reservas de los Hiperescaladores

La colocación minorista concentró el 62,53% de la participación del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en 2025, lo que refleja el atractivo del arrendamiento llave en mano a nivel de bastidor para pequeñas y medianas empresas que evitan el gasto de capital. Los operadores agrupan energía, refrigeración y seguridad física para que los clientes puedan escalar las cargas de trabajo un bastidor a la vez. Los arrendamientos mayoristas de 5 MW o más crecen más rápido, a una CAGR del 11,32%, a medida que los hiperescaladores reservan capacidad contigua para evitar la incertidumbre en las colas de servicios públicos. El segmento mayorista se beneficia de las cargas de trabajo de IA y nube híbrida que demandan topologías eléctricas a medida, circuitos de refrigeración líquida y salas de reunión dedicadas.

Las construcciones Massively Modular de CyrusOne permitieron a los inquilinos especificar hasta 30 kW por bastidor en 2025, captando la demanda mayorista a tarifas premium. Digital Realty prearrendó el 85% de su cartera de 240 MW para 2025 antes de la primera energización, lo que indica que la oferta aún no satisface la demanda. La colocación minorista seguirá siendo resiliente porque las empresas valoran la diversidad geográfica y las opciones de recuperación ante desastres en múltiples metrópolis; sin embargo, la expansión más rápida del segmento mayorista garantiza que captará la mayoría de los megavatios incrementales puestos en servicio durante el período de pronóstico. Como resultado, el mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos experimentará un reequilibrio gradual hacia el segmento mayorista sin erosionar la base instalada minorista consolidada.

Por Tipo de Nivel: Las Certificaciones de Nivel 4 Ganan Terreno bajo el Escrutinio de los Seguros

Los sitios de Nivel 3 concentraron el 47,43% de la participación del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en 2025, porque el mantenimiento concurrente satisface la mayoría de los acuerdos de nivel de servicio a un costo atractivo. Sin embargo, las salas de Nivel 4 crecen a una CAGR del 11,66%, impulsadas por las aseguradoras que ahora exigen diseños tolerantes a fallos antes de suscribir pólizas de riesgo cibernético superiores a USD 50 millones.

El Uptime Institute registró un aumento del 14% en las certificaciones domésticas de Nivel 4 durante 2025, con los servicios financieros absorbiendo el 38% de los nuevos certificados y la atención médica el 22%. La sobrecarga de capital de la construcción de Nivel 4 se ha reducido del 40% en 2023 al 25-30% en 2025 debido a las economías de escala en equipos de conmutación de doble alimentación y enfriadores redundantes. La cadena de bloques y los pagos en tiempo real necesitan cero tiempo de inactividad, lo que desplaza aún más la demanda hacia el Nivel 4. Por el contrario, las instalaciones de Nivel 1 y Nivel 2 continúan perdiendo relevancia a medida que las empresas se consolidan en campus de mayor nivel para simplificar el cumplimiento de marcos como FedRAMP y PCI-DSS. El tamaño del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos vinculado al Nivel 4 se acelerará, aunque el Nivel 3 seguirá siendo la base instalada dominante hasta 2031 porque su relación rendimiento-costo aún se alinea con las cargas de trabajo empresariales convencionales.

Por Tamaño del Centro de Datos: Los Campus de Hiperescala Lideran las Cargas de Trabajo de Nueva Generación

Las salas grandes de entre 10 MW y 50 MW representaron el 49,21% de la participación del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en 2025, como legado de la consolidación empresarial. Los campus de hiperescala de más de 50 MW registran ahora una CAGR del 11,75% a medida que la IA generativa y las adiciones de capacidad de nube pública colocan clústeres de GPU que demandan bloques de energía contiguos.

Los operadores que modernizan salas heredadas para refrigeración líquida a menudo sacrifican metros cuadrados arrendables, mientras que las estructuras de hiperescala construidas específicamente integran circuitos de placa fría o intercambiadores de calor de puerta trasera desde el primer día. Switch, por ejemplo, implementa refrigeración directa al chip en sus campus de Nevada y Míchigan, lo que permite bastidores de 120 kW sin superar un PUE de 1,2. Las pequeñas instalaciones orientadas al borde de menos de 5 MW continúan prosperando en metrópolis secundarias donde una latencia de 10-20 ms es crítica para la telemetría de vehículos autónomos. La red de 65 sitios en el borde de DataBank ilustra cómo las salas de pequeño y mediano tamaño pueden capturar análisis regionales y almacenamiento en caché de contenido. No obstante, el tamaño del mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos dedicado a la hiperescala se expandirá más rápidamente a medida que los 10 principales proveedores de nube e IA consoliden sus adquisiciones, obligando a los operadores a invertir capital en mega-campus que puedan escalar más allá de los 200 MW.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Norte de Virginia sigue siendo el mayor centro individual, con más de 2 GW de capacidad instalada; sin embargo, las moratorias de interconexión y el aumento de los precios del suelo restringen la oferta a corto plazo. Silicon Valley enfrenta restricciones similares porque la capacidad de transmisión disponible se ha estancado, mientras que Phoenix enfrenta tiempos de espera en la cola de transmisión que ahora superan los 30 meses. Estas limitaciones redirigen el capital hacia metrópolis de Nivel 2 donde la disponibilidad de energía y los incentivos fiscales son más favorables, remodelando así la distribución geográfica de las nuevas construcciones.

Dallas lidera el auge de las metrópolis de Nivel 2, registrando 280 MW de absorción neta en 2025 gracias a los mercados eléctricos desregulados y los abundantes recursos solares que respaldan acuerdos de compra de energía a precios competitivos. Atlanta le sigue de cerca; Georgia Power mantiene margen de reserva disponible y el estado ofrece créditos fiscales a la inversión que reducen los desembolsos de capital iniciales. Chicago se beneficia de una combinación única de energía nuclear de base baja en carbono y cinco corredores de fibra transcontinental, lo que la convierte en un sitio estratégico para cargas de trabajo de negociación y medios sensibles a la latencia. Denver y Salt Lake City también están captando la demanda excedente, con promotores que citan plazos de interconexión de 18 a 24 meses frente a más de 36 meses en el Norte de Virginia.

Las metrópolis emergentes como Columbus, Kansas City y Reno atraen implementaciones en el borde que requieren una latencia inferior a 20 ms para llegar a los consumidores del Medio Oeste y el Oeste Montañoso. Los operadores eligen estas ciudades para protegerse contra la volatilidad de los precios de la energía y asegurar derechos de agua no disponibles en los centros costeros. Las parcelas en las afueras siguen siendo abundantes, aunque los constructores deben invertir en nueva infraestructura de fibra de retorno y agua, lo que puede extender los cronogramas de los proyectos hasta 9 meses. Durante el período de pronóstico, la diversificación geográfica moderará la inflación de terrenos y energía en los centros heredados, al tiempo que sostendrá el crecimiento agregado en el mercado de centros de datos multi-inquilino (colocación) de los Estados Unidos en su conjunto.

Panorama Competitivo

La concentración del mercado es moderada, con Equinix, Digital Realty, CyrusOne, CoreSite y Switch concentrando conjuntamente el 48% de la capacidad instalada. Equinix monetiza tejidos de interconexión densa, donde los servicios de conexión cruzada y de acceso a la nube ofrecen márgenes brutos superiores al 65% y representan el 20% de los ingresos del grupo. Digital Realty se apoya en PlatformDIGITAL para simplificar la orquestación de nube híbrida, lo que profundiza la fidelización de clientes y reduce la rotación en 34 campus nacionales.

CyrusOne se diferencia mediante construcciones Massively Modular que comprimen los cronogramas de construcción mediante la prefabricación de salas eléctricas y mecánicas, lo que permite entregas un 20% más rápidas que las construcciones convencionales. CoreSite se centra en la interconexión definida por software a través de su Open Cloud Exchange, reduciendo el aprovisionamiento de semanas a minutos y captando la creciente demanda de automatización de redes. Switch aprovecha el suministro 100% renovable y los diseños de refrigeración líquida para atraer a inquilinos con alta carga de IA que priorizan la capacidad neutra en carbono combinada con densidades de bastidor de 120 kW.

Por debajo del nivel superior, STACK Infrastructure, Compass Datacenters, EdgeConneX y DataBank apuntan a metrópolis de Nivel 2 y borde con huellas a medida o distribuidas diseñadas para cargas de trabajo críticas en latencia. La plataforma EcoStruxure AI de Schneider Electric ayuda a muchos operadores a reducir el tiempo de inactividad no planificado en un 35% y a disminuir el desperdicio de energía hasta en un 12%, convirtiendo las alianzas tecnológicas en una necesidad competitiva. Las solicitudes de patentes para módulos de refrigeración por inmersión y soluciones de centro de datos modular aumentaron un 22% en 2025, lo que señala una carrera para cumplir con los estándares de densidad de próxima generación mientras se controla el costo total de propiedad.

Líderes de la Industria de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos

Digital Realty Trust, Inc.

Equinix, Inc.

CyrusOne LLC

Quality Technology Services (QTS Realty Trust)

CoreSite Realty Corporation (American Tower)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Digital Realty finalizó una sala de hiperescala de 72 MW en Dallas con refrigeración directa al chip diseñada para bastidores de 120 kW y firmó un prearrendamiento a 15 años con un proveedor de nube.

- Diciembre de 2025: Equinix adquirió tres sitios de portador neutro en Chicago por USD 420 millones, añadiendo 18 MW de capacidad a su centro de interconexión del Medio Oeste.

- Noviembre de 2025: CyrusOne aseguró USD 1.200 millones en financiamiento de proyectos para construir 180 MW en Phoenix y el Norte de Virginia, con incentivos de tasa de interés vinculados a la validación de Objetivos Basados en la Ciencia.

- Octubre de 2025: STACK Infrastructure se asoció con un promotor solar para instalar 200 MW de generación en el sitio y almacenamiento en baterías, con el objetivo de alcanzar una cobertura renovable del 80% para 2028.

Alcance del Informe del Mercado de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos

Un centro de datos multi-inquilino (colocación) es una instalación donde las empresas pueden alquilar espacio para servidores y otro hardware informático. Estos centros proporcionan infraestructura compartida, incluida energía, refrigeración y seguridad, lo que permite la eficiencia de costos y la escalabilidad para los inquilinos.

El Informe del Mercado de Centros de Datos Multi-Inquilino (Colocación) de los Estados Unidos está segmentado por Tipo de Solución (Multi-inquilino Mayorista, Multi-inquilino Minorista), Tipo de Nivel (Nivel 1 y 2, Nivel 3, Nivel 4) y Tamaño del Centro de Datos (Centro de Datos Pequeño, Centro de Datos Mediano, Centro de Datos Grande, Centro de Datos Hiperescala). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Multi-inquilino Mayorista |

| Multi-inquilino Minorista |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos Hiperescala |

| Por Tipo de Solución | Multi-inquilino Mayorista |

| Multi-inquilino Minorista | |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño del Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos Hiperescala |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de centros de datos multi-inquilino de EE. UU. en 2026?

El mercado se sitúa en USD 13.850 millones y se proyecta que se expanda a USD 23.090 millones para 2031.

¿Qué impulsa el crecimiento de la colocación mayorista?

Los hiperescaladores reservan bloques de múltiples megavatios para asegurar salas con refrigeración líquida y evitar los retrasos en las colas de servicios públicos, lo que genera una CAGR del 11,32% para el espacio mayorista.

¿Por qué las instalaciones de Nivel 4 están ganando participación?

Las aseguradoras de riesgo cibernético y los reguladores ahora exigen diseños tolerantes a fallos, impulsando las implementaciones de Nivel 4 a una CAGR del 11,66% hasta 2031.

¿Qué metrópolis atraen nuevas construcciones de hiperescala?

Dallas, Atlanta, Chicago y Denver atraen inversiones porque combinan interconexiones de servicios públicos más rápidas con generosos incentivos fiscales estatales.

¿Cómo cumplen los operadores con los mandatos de sostenibilidad?

Aseguran acuerdos de compra de energía renovable a largo plazo, implementan generación solar y almacenamiento en baterías en el sitio, y utilizan sistemas de gestión de energía basados en IA para reducir el desperdicio hasta en un 12%.

¿Cuál es la principal restricción para la nueva oferta?

La congestión de la red eléctrica en los centros principales como el Norte de Virginia y Phoenix extiende los plazos de las subestaciones, retrasando la energización de capacidad adicional.

Última actualización de la página el: