Tamaño y Participación del Mercado de Servidores Blade para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

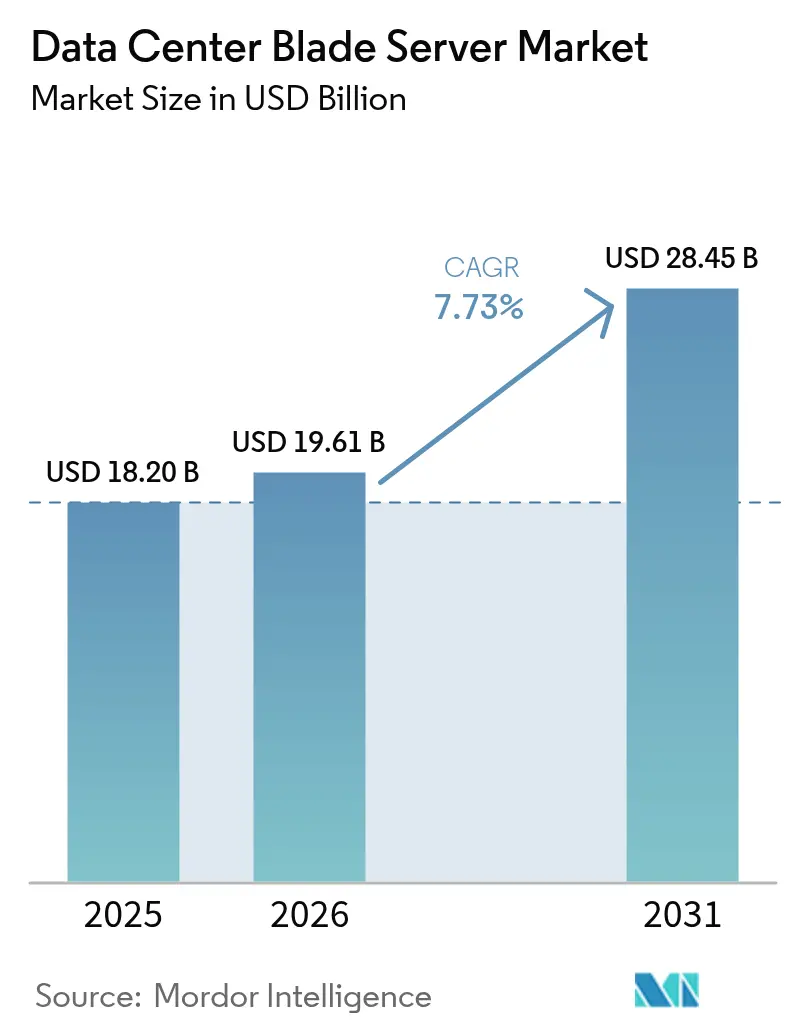

| Tamaño del Mercado (2026) | 19.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servidores Blade para Centros de Datos por Mordor Intelligence

El tamaño del mercado de Servidores Blade para Centros de Datos en 2026 se estima en USD 19,61 mil millones, creciendo desde el valor de 2025 de USD 18,2 mil millones con proyecciones para 2031 que muestran USD 28,45 mil millones, creciendo a una CAGR del 7,73% durante 2026-2031. El creciente despliegue de cargas de trabajo de inteligencia artificial y aprendizaje automático está redefiniendo los requisitos de densidad de cómputo, impulsando a los proveedores hacia diseños de blade componibles y desagregados que separan los recursos de cómputo, almacenamiento y red. Este cambio arquitectónico permite una mayor utilización y una rápida reasignación de cargas de trabajo, mientras que la refrigeración líquida directa, los planos posteriores de fotónica de silicio y el software avanzado de gestión de chasis ayudan a los operadores a gestionar envolventes de potencia de rack que ahora superan los 30 kW. América del Norte mantiene el liderazgo en escala, aunque Asia-Pacífico crece más rápido impulsada por grandes construcciones en campo abierto en India, China y Singapur. Las instalaciones de colocación siguen siendo el grupo de clientes más grande, pero los hiperescaladores están marcando la agenda técnica a medida que avanzan hacia sistemas de blade de inteligencia artificial de propósito específico que ofrecen mayor eficiencia a nivel de rack.

Conclusiones Clave del Informe

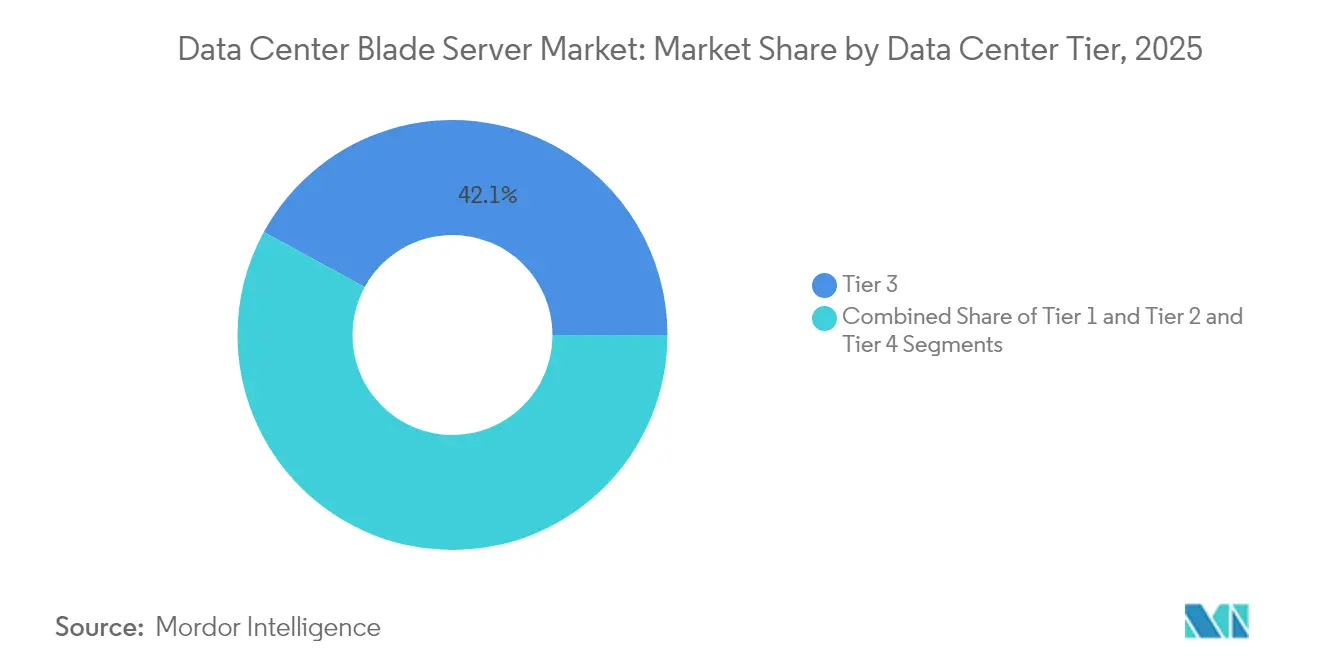

- Por nivel de centro de datos, las instalaciones de Nivel 3 lideraron con el 42,05% de la participación del mercado de Servidores Blade para Centros de Datos en 2025, mientras que se proyecta que los sitios de Nivel 4 crezcan a una CAGR del 11,63% hasta 2031.

- Por factor de forma, los blades de media altura representaron el 48,02% de la participación en ingresos en 2025; se prevé que los blades de cuarto de altura y micro-blades se expandan a una CAGR del 13,39% hasta 2031.

- Por aplicación, la virtualización y la nube privada representaron el 38,85% del tamaño del mercado de Servidores Blade para Centros de Datos en 2025; se prevé que las cargas de trabajo de inteligencia artificial y aprendizaje automático crezcan a una CAGR del 15,62% entre 2026-2031.

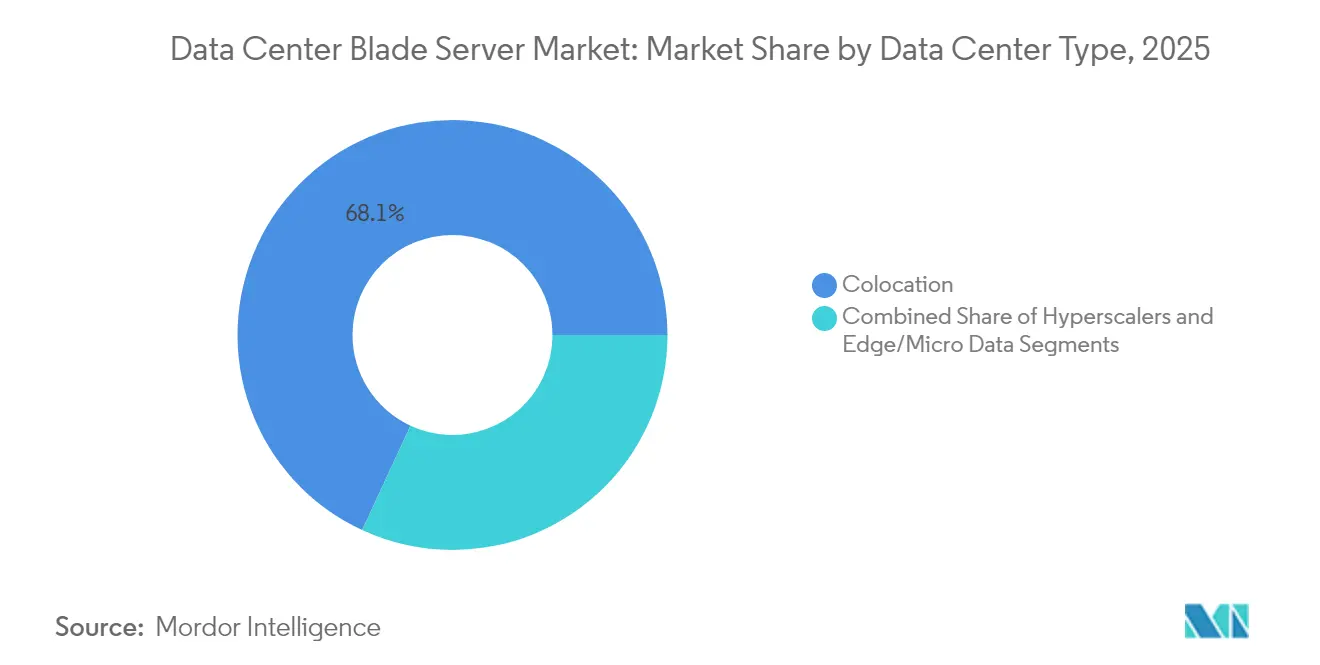

- Por tipo de centro de datos, la colocación capturó el 68,10% de la participación del tamaño del mercado de Servidores Blade para Centros de Datos en 2025, mientras que los hiperescaladores avanzan a una CAGR del 12,47% durante el mismo período.

- Por industria de uso final, el sector BFSI representó el 26,00% de la participación en 2025, y se espera que las cargas de trabajo de tecnologías de la información y telecomunicaciones registren una CAGR del 10,78% hasta 2031.

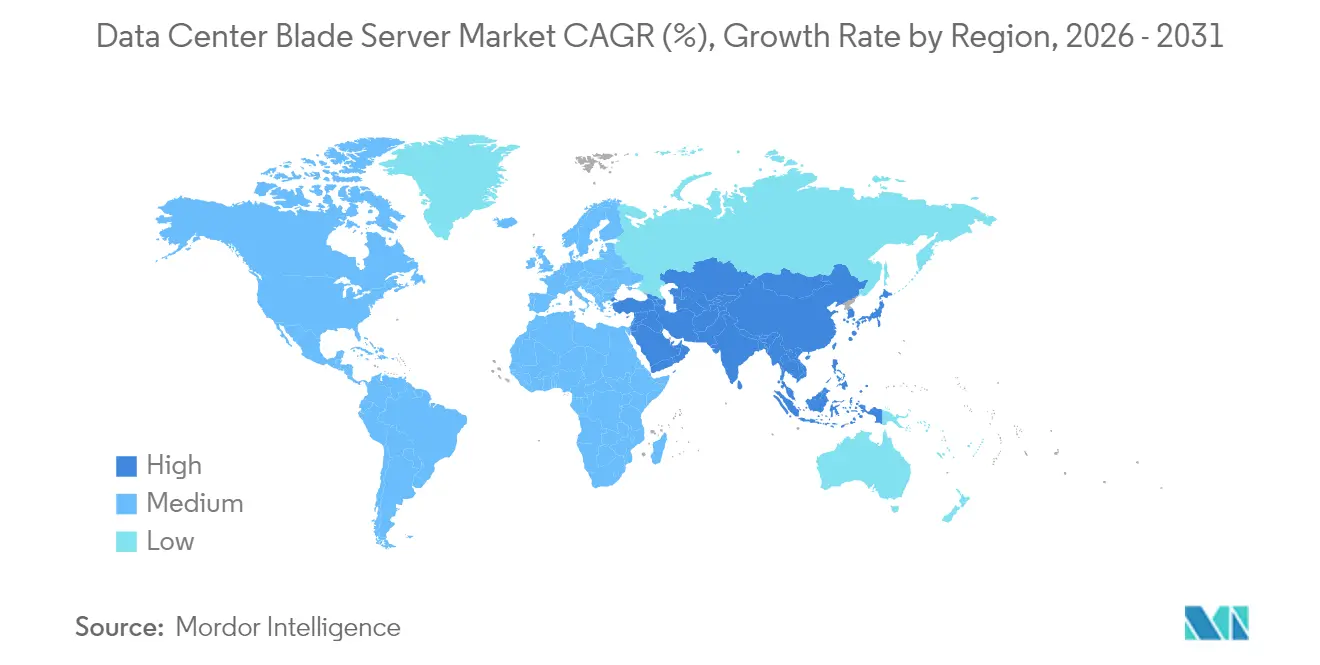

- Regionalmente, América del Norte lideró con el 41,88% de participación en 2025; Asia-Pacífico exhibe el crecimiento más rápido con una CAGR del 11,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servidores Blade para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente densidad de potencia a nivel de rack que acomoda cargas de trabajo de inteligencia artificial y aprendizaje automático | 2.8% | Global, con ganancias tempranas en América del Norte y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Convergencia borde-nube que acelera el despliegue en centros de datos micro-modulares | 1.9% | Global, con desbordamiento hacia mercados emergentes | Largo plazo (≥ 4 años) |

| Altas tasas de consolidación de servidores que reducen el OPEX y el costo inmobiliario | 1.5% | América del Norte y la Unión Europea, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Chasis listos para refrigeración líquida que obtienen incentivos regulatorios (Unión Europea, Singapur) | 1.2% | Núcleo de la Unión Europea, Singapur, expandiéndose hacia regiones de clima cálido | Mediano plazo (2-4 años) |

| Creciente preferencia de los hiperescaladores por blades componibles y desagregados | 2.1% | Mercados hiperescaladores globales | Mediano plazo (2-4 años) |

| Ciclos de actualización de hardware perenne (modelo de gastos operativos) | 0.8% | Mercados empresariales a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Densidad de Potencia a Nivel de Rack que Acomoda Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático

Los clústeres de inferencia y entrenamiento de inteligencia artificial ahora empujan los límites de los racks de 10-15 kW hacia 30-50 kW. La especificación OSAI del Open Compute Project apunta a arquitecturas de rack de 250 kW a 1 MW, alentando a los proveedores de blade a integrar reguladores de voltaje de alta eficiencia y refrigeración líquida directa.[1]Open Compute Project, "Sistemas OCP Abiertos para la Visión de Inteligencia Artificial," opencompute.org El PowerEdge XE9680L de Dell demuestra cómo el flujo de aire a nivel de chasis, los circuitos de placa fría y los aceleradores específicos para inteligencia artificial pueden coexistir sin limitación térmica. La Agencia Internacional de Energía proyecta que los centros de datos enfocados en inteligencia artificial podrían consumir 945 TWh para 2030, lo que mantiene el diseño de blade eficiente en energía en el centro de las estrategias de los operadores.[2]Agencia Internacional de Energía, "Energía e Inteligencia Artificial," iea.org

Convergencia Borde-Nube que Acelera el Despliegue en Centros de Datos Micro-Modulares

Los despliegues de 5G y los servicios de latencia ultrabaja llevan el cómputo al borde de la red, generando demanda de centros de datos micro-modulares que pueden enviarse precableados y preenfriados. La patente de Google para instalaciones de borde modulares confirma la importancia de los ensamblajes de rack seguros y multiinquilino con intercambio integrado de energía y calor. Los operadores de telecomunicaciones están asignando una parte considerable de su plan de CAPEX de USD 600 mil millones a dichos sitios de borde, dando a los proveedores de blade la oportunidad de suministrar nodos de cuarto de altura adaptados para espacios reducidos

Altas Tasas de Consolidación de Servidores que Reducen el OPEX y el Costo Inmobiliario

Los blades de nueva generación con dos zócalos impulsados por CPU de alto número de núcleos pueden reemplazar racks de equipos heredados. Supermicro ilustra que un servidor H14 Hyper DP puede ejecutar 3,78 veces las transacciones de cuatro unidades más antiguas, ahorrando hasta USD 2,8 millones en cinco años en costos de licencias, energía y espacio. Los estudios de actualización de Lenovo muestran un retorno sobre la inversión del 392% cuando las torres heredadas de cuatro zócalos se reemplazan por blades densos de 4U, una narrativa que resuena entre los operadores de Nivel 3 que buscan recuperar espacio en el piso

Chasis Listos para Refrigeración Líquida que Obtienen Incentivos Regulatorios

El Reglamento de Diseño Ecológico de la UE 2019/424 y el marco de ubicación de centros de datos de Singapur recompensan a las instalaciones que adoptan una refrigeración eficiente. Hewlett Packard Enterprise ya ha enviado 200.000 nodos con refrigeración líquida directa y está avanzando en variantes 100% sin ventiladores orientadas al próximo ciclo de actualización de IA. Los proveedores capaces de combinar unidades de distribución de refrigeración con bastidores de servidores blade obtienen una ventaja inicial en el proceso de licitación para sitios de nueva autorización.[3]Hewlett Packard Enterprise, "HPE AI Day Transcript," hpe.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pico de CapEx por la migración a fotónica de silicio y plano posterior de 800 GbE | -1.4% | Mercados avanzados con requisitos de alta velocidad | Corto plazo (≤ 2 años) |

| Concentración de proveedores en ecosistemas de chasis propietarios | -0.9% | Global, con mayor impacto en segmentos empresariales | Mediano plazo (2-4 años) |

| Brecha de habilidades en la gestión de arquitecturas multi-tejido y desagregadas | -1.1% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Monetización retrasada de ORAN/5G que alarga el retorno sobre la inversión para centros de datos de telecomunicaciones | -0.7% | Mercados con fuerte presencia de telecomunicaciones, particularmente Asia-Pacífico y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Pico de CapEx por la Migración a Fotónica de Silicio y Plano Posterior de 800 GbE

La transición a circuitos integrados fotónicos y tejidos de 800 GbE desbloquea ganancias en latencia y ancho de banda, pero exige nuevos chasis, conectores de plano intermedio y tarjetas retemporizadoras. Los organismos nacionales reconocen las ventajas en eficiencia, pero advierten que los despliegues tempranos conllevan altos costos de capital, especialmente para las medianas empresas. La investigación sobre la desagregación de memoria a través de CXL sugiere un período de recuperación de varios años, lo que obliga a los operadores a escalonar las actualizaciones

Concentración de Proveedores en Ecosistemas de Chasis Propietarios

Las plataformas de blade a menudo vinculan a los clientes a planos intermedios, tarjetas de mezzanine y suites de gestión específicos del proveedor. Los ecosistemas propietarios de los principales actores establecidos inflan los costos del ciclo de vida y complican las estrategias de nube híbrida. Grupos de la industria como el Open Compute Project responden con iniciativas de chasis abiertos, aunque la migración sigue siendo incremental porque las empresas tienen extensas imágenes y herramientas heredadas alineadas con los proveedores actuales

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: El Nivel 4 Impulsa la Adopción de Innovaciones

Las instalaciones de Nivel 3 poseían el 42,05% del mercado de Servidores Blade para Centros de Datos en 2025, ya que su perfil de redundancia N+1 se alinea con los acuerdos de nivel de servicio empresariales convencionales. Se prevé que los sitios de Nivel 4, aunque menores en número, crezcan a una CAGR del 11,63% gracias a las demandas de tolerancia a fallos de los clústeres de entrenamiento de inteligencia artificial. Este impulso posiciona al Nivel 4 como el campo de pruebas para chasis con refrigeración líquida al 100% e interconexiones de fotónica de silicio.

Los operadores de instalaciones de Nivel 1 y Nivel 2, que típicamente sirven cargas de trabajo de agregación en el borde o en sucursales, adoptan blades estandarizados para mantener la disciplina de costos mientras obtienen mejor automatización. El informe de Infrastructure Masons vincula el 90% del crecimiento actual de potencia al entrenamiento de modelos de inteligencia artificial, una carga que ahora se propaga incluso a sitios modestos que deben acomodar mayor consumo de energía y densidad de rack. Como resultado, los proveedores están empaquetando kits que adaptan salas de nivel inferior con pasillos de contención e intercambiadores de calor de puerta trasera, preservando el impulso para el mercado más amplio de Servidores Blade para Centros de Datos.

Por Factor de Forma: Los Micro-Blades Reconfiguran los Despliegues en el Borde

Los blades de media altura generaron el 48,02% de los ingresos en 2025, soportando CPU de doble zócalo, amplias ranuras DIMM y expansión PCIe para la mayoría de las tareas de virtualización y bases de datos. Siguen siendo el caballo de batalla de los racks de colocación empresarial. Los modelos de altura completa continúan sirviendo cargas de trabajo de cuatro zócalos con uso intensivo de memoria, como el análisis en memoria.

Los nodos de cuarto de altura y micro-blade son el segmento de más rápido crecimiento con una CAGR del 13,39% porque caben 16-32 unidades de cómputo por estante de 10U, ideal para espacios de borde limitados. Los proveedores ahora integran aceleradores GPU en estas unidades compactas, habilitando inferencia en tiempo real en sitios de torres de telefonía celular. La compatibilidad con las especificaciones Open Rack v3 permite el despliegue mixto dentro del mismo gabinete, sosteniendo la narrativa de expansión en el borde del mercado de Servidores Blade para Centros de Datos.

Por Aplicación/Carga de Trabajo: La Inteligencia Artificial y el Aprendizaje Automático Transforman los Requisitos de los Servidores

Las cargas de trabajo de virtualización y nube privada aún representan el 38,85% del tamaño del mercado de Servidores Blade para Centros de Datos en 2025, aprovechando el alto ancho de banda de memoria y la red de intercambio en caliente integrada en los chasis modernos. Estos entornos valoran el plano de gestión consolidado que los blades proporcionan a través de miles de máquinas virtuales.

Los clústeres de inteligencia artificial y aprendizaje automático, sin embargo, exhiben la trayectoria más sólida con una CAGR del 15,62% a medida que cada sector integra modelos generativos en las operaciones diarias. Los fabricantes de equipos originales responden ofreciendo unidades compatibles con OCP que alojan ocho GPU vinculadas a través de NVLink y alimentadas por conectores OCP Plus de 1000 W. Los blades centrados en almacenamiento ahora incorporan unidades EDSFF para alimentar estos aceleradores con ancho de banda sostenido de PCIe Gen 5, asegurando que el mercado de Servidores Blade para Centros de Datos siga siendo la columna vertebral de cómputo para los algoritmos intensivos en datos.

Por Tipo de Centro de Datos: Los Hiperescaladores Impulsan la Innovación Técnica

Los proveedores de colocación mantuvieron el 68,10% de la participación del tamaño del mercado de Servidores Blade para Centros de Datos en 2025, monetizando jaulas de alta densidad bajo un modelo por kilovatio. La popularidad entre las pequeñas y medianas empresas y las industrias reguladas sostiene este dominio. Muchas nuevas construcciones de colocación en India y Malasia incluyen intercambiadores de puerta trasera con agua fría para calificar para cargas de trabajo de inteligencia artificial.

Los hiperescaladores registran una CAGR del 12,47% hasta 2031, utilizando diseños de blade personalizados para acelerar el entrenamiento de inteligencia artificial, la fragmentación de bases de datos y el almacenamiento a gran escala. La arquitectura de rack OSAI del OCP fue elaborada en gran medida por ingenieros de hiperescaladores, lo que subraya su influencia en las prioridades de la hoja de ruta. Las empresas siguen su ejemplo pilotando grupos de blade componibles más pequeños para aplicaciones sensibles a la latencia, añadiendo mayor profundidad al mercado de Servidores Blade para Centros de Datos.

Por Industria de Uso Final: El Sector BFSI Lidera la Curva de Adopción

El sector BFSI representó el 26,00% de la participación del mercado de Servidores Blade para Centros de Datos en 2025, reflejando el apetito del sector por la latencia determinista y la redundancia multicapa en plataformas de pagos, riesgo y fraude. Los blades de alto número de núcleos de AMD e Intel impulsan simulaciones de Monte Carlo a gran escala y operaciones de alta frecuencia.

Los proveedores de telecomunicaciones y servicios en la nube se encuentran en una trayectoria de CAGR del 10,78% a medida que despliegan marcos 5G y ORAN que dependen de nubes en el borde y funciones de red en contenedores. El Orquestador de Metal Desnudo de Dell automatiza el aprovisionamiento de blades en estas nubes de telecomunicaciones, reflejando las metodologías de los hiperescaladores. Los sectores de salud, manufactura, energía y organismos del sector público elevan la demanda de blades al introducir canalizaciones de inferencia de inteligencia artificial en entornos regulados, ampliando aún más el mercado de Servidores Blade para Centros de Datos.

Análisis Geográfico

América del Norte controló el 41,88% del mercado de Servidores Blade para Centros de Datos en 2025, impulsada por los campus hiperescaladores en el norte de Virginia, Texas y Silicon Valley. El Laboratorio Nacional Lawrence Berkeley calculó un consumo eléctrico de 176 TWh en los centros de datos de Estados Unidos en 2023, aumentando la urgencia de blades con refrigeración líquida que reduzcan los índices de eficiencia de uso de energía de las instalaciones. Canadá y México añaden demanda incremental a través de zonas regionales de nube soberana y recuperación ante desastres.

Asia-Pacífico es el mercado de más rápido crecimiento con una CAGR del 11,92% de 2026 a 2031. China despliega masivos clústeres de nube de inteligencia artificial, mientras que India necesita expandir la capacidad instalada de 1,35 GW a 5 GW para 2030 para mantener el ritmo de los objetivos de la economía digital. Los marcos de política en Singapur otorgan licencias de capacidad preferentemente a diseños que incluyen blades de alta densidad y enfriadores de recuperación de calor. Japón y Australia extienden la huella en el borde a lo largo de las estaciones de aterrizaje de cables submarinos, incorporando blades de cuarto de altura para el almacenamiento en caché de contenido. Europa muestra una expansión constante bajo estrictas normas de eficiencia y soberanía de datos. Las revisiones del Reglamento de Diseño Ecológico 2019/424 fomentan chasis de blade que admiten refrigeración con agua caliente por encima de 35 °C, facilitando la integración con circuitos de calefacción urbana. Oriente Medio y África atraen inversiones para puntos de acceso a la nube que sirven a clientes de tecnología financiera y videojuegos. Las instalaciones de América del Sur se concentran en torno a los centros de intercambio de internet de Brasil, donde los operadores despliegan blades componibles para satisfacer los picos de tráfico estacionales. Estas dinámicas regionales refuerzan la relevancia global del mercado de Servidores Blade para Centros de Datos.

Panorama Competitivo

El mercado de Servidores Blade para Centros de Datos cuenta con plataformas establecidas de Dell Technologies, Hewlett Packard Enterprise y Cisco Systems que combinan servidores, almacenamiento y gestión de tejido bajo conjuntos de herramientas unificados. Estos líderes complementan los blades x86 con opciones ARM y GPU para mantenerse al ritmo de las cargas de trabajo de inteligencia artificial y de confianza cero. Supermicro acelera sus ganancias de participación entregando chasis modulares que integran refrigeración líquida directa y tejidos PCIe Gen 5, al tiempo que acorta los plazos de entrega mediante la personalización masiva modular.

La competencia gira en torno a la integración vertical en silicio y refrigeración. Los últimos blades de Dell combinan CPU AMD EPYC 9005 con placas frías de refrigeración líquida directa, y HPE envía nodos sumergidos en líquido sin ventiladores para fábricas de inteligencia artificial a escala de rack. Cisco refuerza su línea UCS con chips de tejido unificado que consolidan el tráfico Ethernet y Fibre Channel en un solo canal, reduciendo los costos de cableado.

Las oportunidades en espacios no cubiertos residen en planos intermedios de estándar abierto que mitigan la dependencia de un proveedor y en micro-blades optimizados para el borde que ofrecen enlaces ascendentes de 40 Gbit dentro de profundidades de 250 mm. Empresas emergentes como Liqid habilitan grupos de memoria flash y GPU componibles que se conectan a través de tejido PCIe, permitiendo a los operadores reequilibrar los recursos de forma dinámica. La presión regulatoria de ENERGY STAR 4.0 continúa empujando al ecosistema hacia objetivos de mayor eficiencia, asegurando que la innovación en energía y refrigeración siga siendo central para la estrategia competitiva

Líderes de la Industria de Servidores Blade para Centros de Datos

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Co

-

Dell, Inc.

-

Huawei Technologies

-

Lenovo Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dell Technologies lanzó el servidor blade PowerEdge M7725, diseñado para computación de alta densidad con dos procesadores AMD EPYC 9005 Series y Refrigeración Líquida Directa, compatible con las especificaciones Open Rack v3.

- Marzo de 2025: Supermicro introdujo un blade de almacenamiento todo flash a escala de petabytes utilizando la CPU NVIDIA Grace, con soporte para 983 TB por nodo y escalabilidad hasta 39,3 PB por rack.

- Enero de 2025: El Open Compute Project lanzó la iniciativa Sistemas Abiertos para Inteligencia Artificial (OSAI) para estandarizar racks de servidores de inteligencia artificial modulares que admiten envolventes de potencia de 250 kW a 1 MW. Open Compute Project

- Enero de 2025: Supermicro inició envíos en volumen de servidores de máximo rendimiento con procesadores Intel Xeon 6900 con refrigeración líquida directa al chip para cargas de trabajo de inteligencia artificial y computación de alto rendimiento. Supermicro

- Octubre de 2024: Hewlett Packard Enterprise destacó el progreso en refrigeración líquida directa y blades de nube híbrida, señalando el envío de más de 200.000 nodos con refrigeración líquida directa desde 2018. Hewlett Packard Enterprise

- Septiembre de 2024: La Cumbre Global del Open Compute Project presentó prototipos de blade desagregados y diseños de rack de inteligencia artificial generativa con distribución automatizada de refrigerante. Open Compute Project

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servidores blade para centros de datos como el valor anual de los nodos blade nuevos basados en x86 y ARM, más sus chasis de primera instalación vendidos en instalaciones de hiperescala, colocación, empresariales y de borde a nivel mundial. Cada nodo debe operar como un servidor independiente mientras comparte energía, refrigeración y gestión dentro de un gabinete de múltiples ranuras.

Exclusión del alcance: Las unidades reacondicionadas, las actualizaciones de chasis de posventa, los servidores en rack o torre y los switches de fabric independientes quedan fuera de este alcance.

Descripción general de la segmentación

-

Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

-

Por Factor de Forma

- Blades de Media Altura

- Blades de Altura Completa

- Blades de Cuarto de Altura / Micro-blades

-

Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas de Borde / Internet de las Cosas

-

Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Colocación

- Empresarial y de Borde

-

Por Industria de Uso Final

- BFSI

- Tecnologías de la Información y Telecomunicaciones / Proveedores de Servicios en la Nube

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Singapur

- Australia

- Malasia

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- Chile

- Argentina

- Resto de América del Sur

-

Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Resto de África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de centros de datos, gerentes de producto de OEM e integradores en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon la utilización real de los chasis, la combinación de envíos entre blades de media altura y altura completa, y la prima pagada por los marcos preparados para refrigeración líquida, lo que nos permitió ajustar las cifras preliminares de escritorio y someter a prueba de estrés las trayectorias de costos.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos de organismos como el Uptime Institute, la Administración de Información Energética de EE. UU., el MIIT de China y Eurostat, que cuantifican el número de centros de datos, la densidad de potencia y los ciclos de actualización de servidores. Asociaciones comerciales como el Open Compute Project, la Ethernet Alliance y el Japan Data Center Council proporcionaron ratios de adopción para gabinetes de alta densidad. Los archivos corporativos, las presentaciones para inversores y las bibliotecas de patentes a los que se accedió a través de D&B Hoovers y Questel nos ayudaron a mapear las divisiones de ingresos de los proveedores y los diseños de refrigeración emergentes. Las pantallas de noticias y operaciones en Dow Jones Factiva añadieron indicios de precios de contratos recientes de marcos de hiperescala. Esta lista es ilustrativa; muchas otras referencias de fuentes abiertas y propietarias informaron nuestro análisis de escritorio.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte la capacidad instalada en rack y las tasas de utilización en un grupo de cómputo blade direccionable antes de aplicar los ratios de penetración de blade que validamos mediante entrevistas. Se superpusieron verificaciones selectivas de abajo hacia arriba —envíos de OEM muestreados y ASP de canal × volumen— para ajustar los totales. Las variables clave incluyen las adiciones de megavatios en centros de datos, el intervalo promedio de actualización de servidores, la combinación de cargas de trabajo que se desplaza hacia AI/ML, la creciente presencia en el borde y la densidad de potencia promedio a nivel de rack. Realizamos el pronóstico con una regresión multivariante que vincula la adopción de blades con esos impulsores y luego sometemos a prueba de escenarios las fluctuaciones de divisas y precios de energía. Las brechas de datos se cubrieron con supuestos de punto medio validados por al menos dos expertos de la industria.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de anomalías contra registros aduaneros, divulgaciones trimestrales de proveedores e índices de envíos de IDC. Un segundo analista revisa las variaciones, tras lo cual los resultados se incorporan a nuestro informe. Actualizamos el modelo cada doce meses y lo reabrimos antes si un evento material, como un lanzamiento importante de silicio o una fusión de hiperescala, altera el cálculo del mercado.

Por qué la línea base de servidores blade para centros de datos de Mordor genera confianza

Los valores publicados suelen divergir porque los estudios difieren en si incluyen los servidores en rack en los totales, la cadencia con la que los nuevos gabinetes de IA reajustan los ASP y la rapidez con que se despliegan los pods de borde.

Los principales impulsores de brechas incluyen la filtración del alcance hacia plataformas en rack, la escalada optimista de ASP, la cobertura regional limitada o supuestos de actualización más lentos. El modelo de Mordor fija el alcance en hardware exclusivamente blade, alinea las divisas trimestralmente y actualiza los factores de carga anualmente, proporcionando a los tomadores de decisiones una línea base estable y transparente.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 18,20 B | Mordor Intelligence | - |

| USD 20,63 B | Global Consultancy A | Incluye blades en rack; asume un aumento uniforme del 9 % en el ASP |

| USD 26,86 B | Research House B | Trata los ingresos por chasis como recurrentes; conjunto geográfico más reducido |

| USD 19,75 B | Industry Tracker C | Utiliza unidades de envío sin normalización de precios en tiempo real |

En conjunto, la comparación muestra que nuestro alcance disciplinado, la actualización oportuna y el dimensionamiento de doble capa mantienen los números de Mordor equilibrados y repetibles, ofreciendo a las partes interesadas un punto de referencia confiable en medio de arquitecturas de servidores cambiantes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Servidores Blade para Centros de Datos?

Se proyecta que el Mercado de Servidores Blade para Centros de Datos registre una CAGR del 7,73% durante el período de pronóstico (2026-2031)

¿Cuál es el tamaño actual del mercado de Servidores Blade para Centros de Datos?

El tamaño del mercado de Servidores Blade para Centros de Datos se sitúa en USD 19,61 mil millones en 2026 y se proyecta que alcance USD 28,45 mil millones para 2031.

¿Qué nivel de centro de datos despliega más servidores blade en la actualidad?

Las instalaciones de Nivel 3 lideran con el 42,05% de participación de mercado porque su redundancia N+1 equilibra el tiempo de actividad y el costo para las cargas de trabajo empresariales convencionales.

¿Qué tan rápido está creciendo el segmento de cargas de trabajo de inteligencia artificial y aprendizaje automático en entornos de blade?

Se prevé que las cargas de trabajo de inteligencia artificial y aprendizaje automático en blades se expandan a una CAGR del 15,62% de 2026 a 2031, superando ampliamente la virtualización tradicional.

¿Por qué están ganando terreno los blades con refrigeración líquida?

Las regulaciones en la Unión Europea y Singapur recompensan la refrigeración eficiente, y los racks de inteligencia artificial a menudo superan los 30 kW, haciendo que la refrigeración líquida directa sea esencial para el rendimiento y el ahorro de energía

¿Qué región está expandiendo la capacidad de servidores blade más rápidamente?

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 11,92% a medida que países como India, China y Singapur construyen nuevos sitios hiperescaladores y de borde.

¿Qué factores frenan una adopción más amplia de blades en las medianas empresas?

El alto CapEx inicial para planos posteriores de fotónica de silicio y la dependencia de ecosistemas de chasis propietarios ralentizan el despliegue para los operadores con presupuestos limitados.

Última actualización de la página el: