Tamaño y Participación del Mercado de Herramientas de Monitoreo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

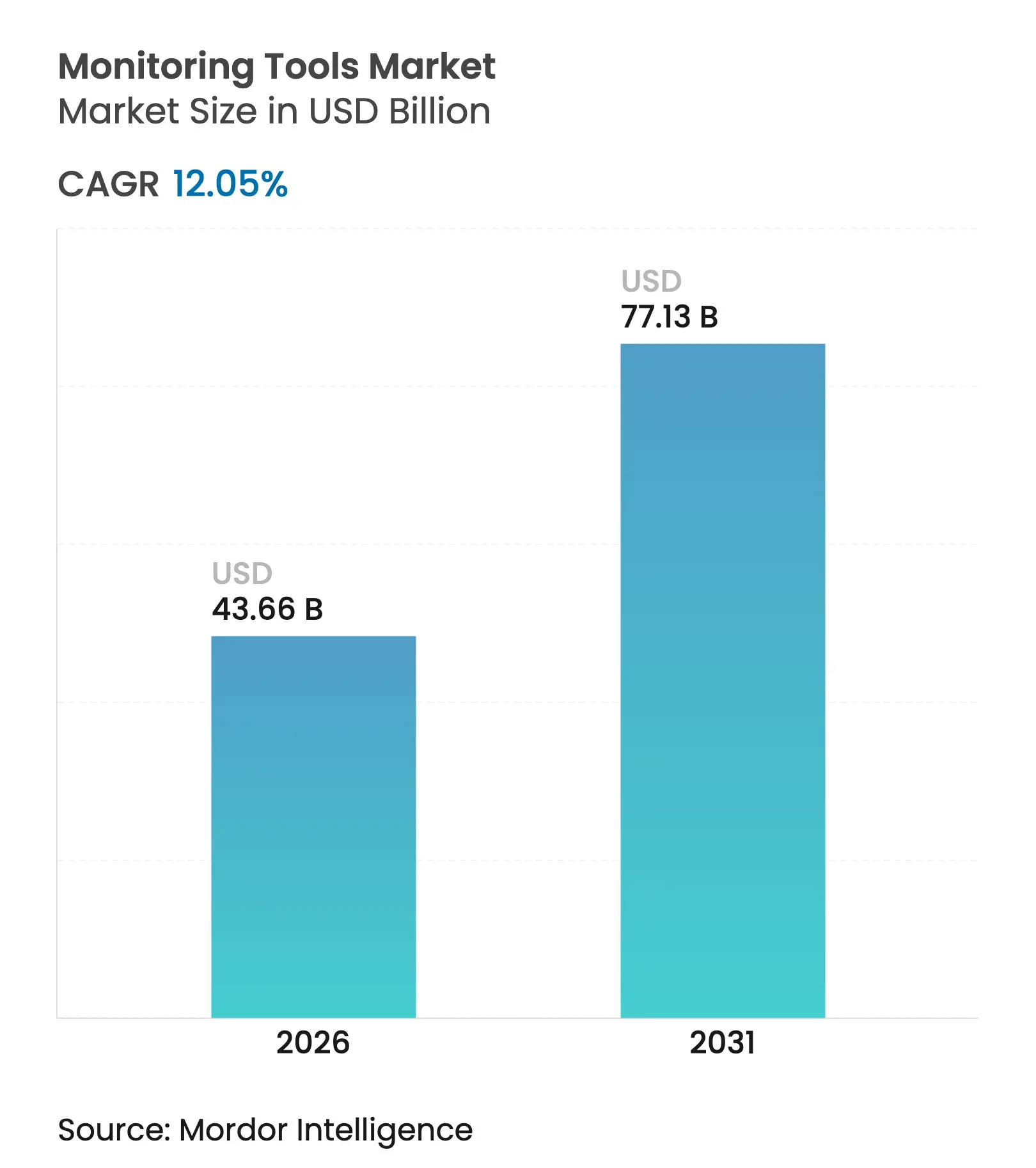

| Tamaño del Mercado (2026) | 43.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Monitoreo por Mordor Intelligence

El tamaño del mercado de herramientas de monitoreo en 2026 se estima en USD 43,66 mil millones, creciendo desde el valor de 2025 de USD 38,97 mil millones con proyecciones para 2031 que muestran USD 77,13 mil millones, creciendo a una CAGR del 12,05% durante 2026-2031. El crecimiento está anclado en tres cambios estructurales: la adopción a gran escala de arquitecturas nativas en la nube, plataformas AIOps de rápida maduración que automatizan el análisis de causa raíz, y la expansión de mandatos regulatorios orientados a la resiliencia operacional. La demanda de observabilidad unificada se ha intensificado a medida que las empresas consolidan la proliferación de herramientas y vinculan la telemetría con los resultados empresariales. Las implementaciones híbridas y con prioridad en el borde están añadiendo complejidad, lo que otorga mayor valor a los estándares abiertos y la detección de anomalías habilitada por IA. La intensidad competitiva está aumentando a medida que los proveedores compiten por integrar la seguridad, converger la telemetría de OT e IT, y capitalizar las oportunidades de espacio en blanco vinculadas a la sostenibilidad y el cumplimiento normativo.

Conclusiones Clave del Informe

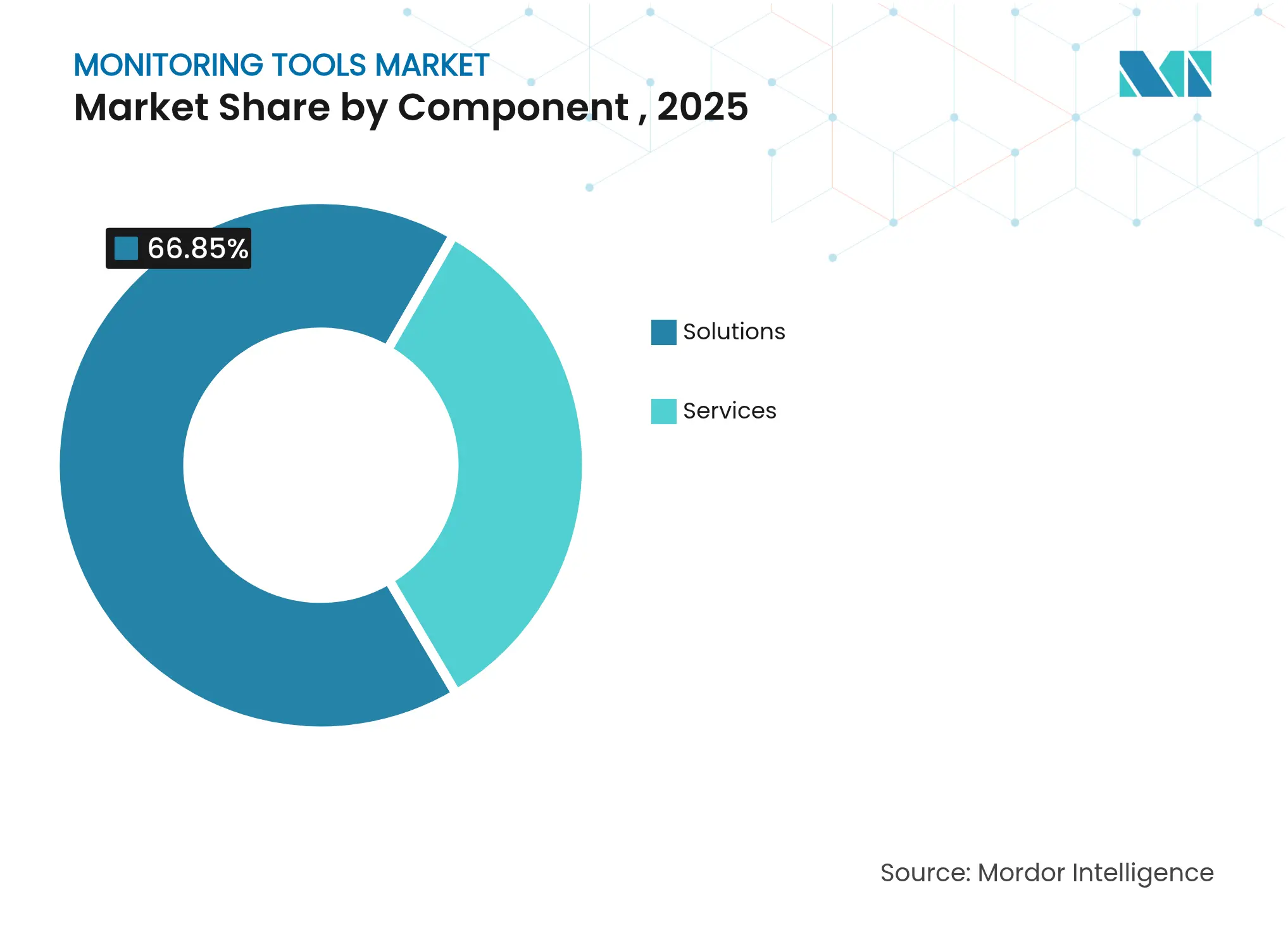

- Por componente, las soluciones lideraron con una participación de ingresos del 66,85% en 2025; se prevé que los servicios se expandan a una CAGR del 18,91% hasta 2031.

- Por modo de implementación, las ofertas basadas en la nube representaron el 71,60% de la participación del mercado de herramientas de monitoreo en 2025, mientras que se proyecta que las implementaciones híbridas crezcan a una CAGR del 22,7% hasta 2031.

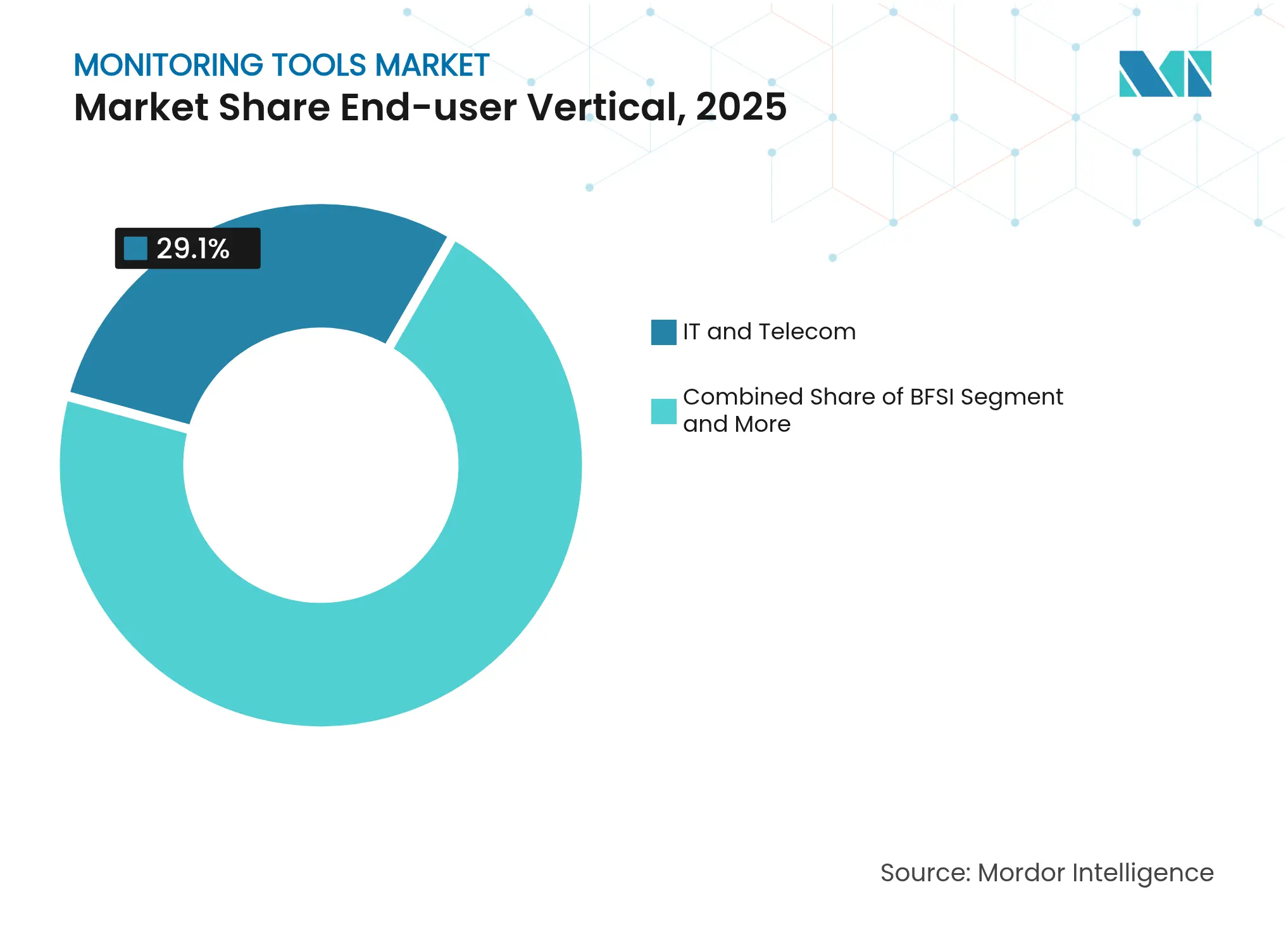

- Por vertical de usuario final, TI y Telecomunicaciones capturó una participación de ingresos del 29,10% en 2025; se prevé que la atención médica crezca a una CAGR del 16,9% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron una participación del 61,80% en 2025, mientras que se espera que las PYMES se expandan a una CAGR del 17,7% hasta 2031.

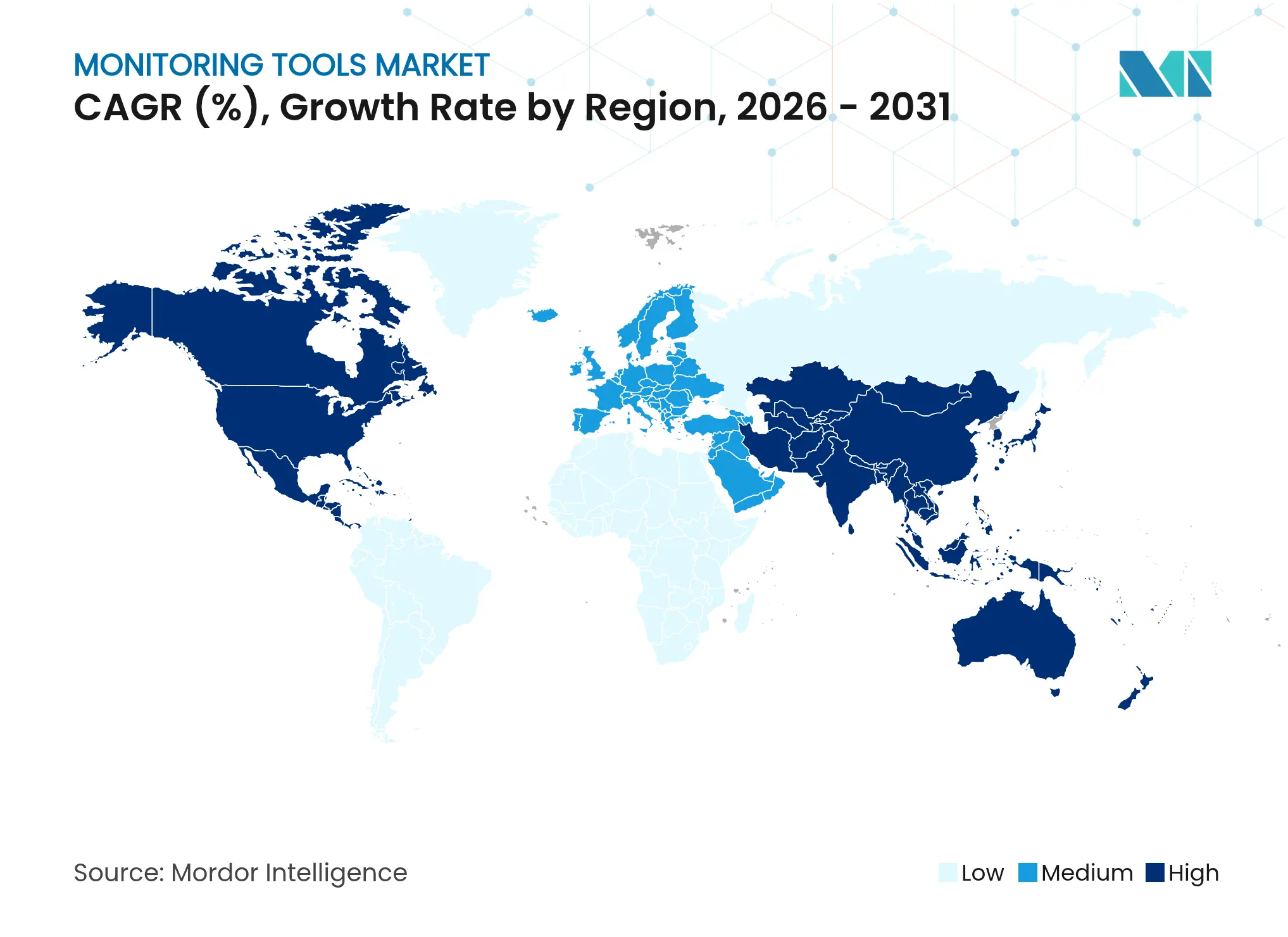

- Por geografía, América del Norte retuvo una participación del 38,80% en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR más rápida del 15,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Herramientas de Monitoreo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la adopción de arquitecturas nativas en la nube | +2.8% | Global | Mediano plazo (2-4 años) |

| Creciente necesidad de observabilidad unificada en TI híbrida | +2.2% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| El análisis de causa raíz impulsado por IA reduce el MTTR | +1.9% | Global | Corto plazo (≤ 2 años) |

| La expansión de DevSecOps exige monitoreo continuo de seguridad | +1.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad para centros de datos energéticamente eficientes | +0.9% | UE, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Implementaciones con prioridad en el borde en ecosistemas de 5G e IoT | +0.8% | Asia-Pacífico, América del Norte, UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la adopción de arquitecturas nativas en la nube

La migración empresarial hacia cargas de trabajo en contenedores basadas en microservicios está redefiniendo las líneas base de rendimiento. OpenTelemetry es ahora el estándar de instrumentación predeterminado, lo que permite canalizaciones de telemetría unificadas y reduce la dependencia de proveedores específicos. Los proveedores están incorporando modelos de aprendizaje automático que detectan anomalías automáticamente y suprimen alertas redundantes, lo que reduce el tiempo medio de resolución y disminuye el desperdicio de infraestructura. Dado que los volúmenes de telemetría crecen exponencialmente en clústeres dinámicos, la consolidación de plataformas se ha vuelto fundamental para el control de costos. Los primeros adoptantes reportan ciclos de lanzamiento más rápidos y menos incidentes en producción, lo que refuerza el monitoreo nativo en la nube como un activo estratégico para la transformación digital[2]Chuck Robbins, "Cisco Completes Acquisition of Splunk," Cisco Press Release, splunk.com.

Creciente necesidad de observabilidad unificada en TI híbrida

Las estrategias híbridas y multinube se han convertido en práctica estándar; sin embargo, las herramientas dispares a menudo fragmentan la visibilidad entre los recursos locales, de nube pública y de borde. Más de la mitad de las grandes empresas operan actualmente cinco o más plataformas de monitoreo, lo que genera una sobrecarga operativa y complica el análisis de causa raíz. Las plataformas de observabilidad unificada eliminan los silos de herramientas, mejoran la correlación de datos y permiten alertas predictivas directamente vinculadas a los objetivos de nivel de servicio. Las ganancias resultantes en tiempo de actividad y los menores costos de licencias están acelerando las actualizaciones de plataformas, especialmente entre las industrias reguladas que deben documentar el cumplimiento de extremo a extremo.

El análisis de causa raíz impulsado por IA reduce el MTTR

Las soluciones AIOps combinan reconocimiento de patrones, pronóstico de series temporales y modelos de lenguaje de gran escala para presentar información procesable en tiempo casi real. Las implementaciones tempranas muestran reducciones en los costos de interrupciones que se aproximan al 48% a medida que los scripts de remediación automatizada gestionan incidentes repetitivos. Las interfaces en lenguaje natural permiten a los ingenieros junior consultar conjuntos de telemetría complejos sin habilidades especializadas, aliviando la escasez de talento. Los ciclos de aprendizaje continuo refinan la precisión de detección, creando un ciclo virtuoso que impulsa la productividad y la continuidad del negocio[1]BM Research, "APAC AI Outlook Report," IBM, asean.newsroom.ibm.com.

La expansión de DevSecOps exige monitoreo continuo de seguridad

La integración de controles de seguridad en cada fase del proceso de desarrollo está impulsando la demanda de detección de amenazas en tiempo real que abarca infraestructura, aplicaciones y APIs. Los marcos regulatorios como la Ley de Resiliencia Operacional Digital (DORA) y CIP-015-1 obligan a las industrias críticas a mantener registros auditables, demostrar una respuesta rápida y garantizar la visibilidad de la cadena de suministro. Los proveedores de observabilidad están incorporando análisis de seguridad en los paneles de rendimiento, reduciendo el cambio de contexto y acelerando la contención de brechas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y brecha de habilidades en la implementación de AIOps | -2.2% | Global | Corto plazo (≤ 2 años) |

| La proliferación de herramientas genera complejidad en los silos de datos | -1.8% | Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Las regulaciones de privacidad limitan la recopilación de telemetría | -1.2% | UE, América del Norte | Mediano plazo (2-4 años) |

| La desaceleración económica retrasa los ciclos de renovación de TI | -1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto costo y brecha de habilidades en la implementación de AIOps

Las grandes empresas pueden presupuestar equipos de ciencia de datos especializados, pero las PYMES a menudo carecen tanto de los fondos como del talento necesarios para implementaciones avanzadas de AIOps. Las hojas de ruta de los proveedores incluyen cada vez más configuración de bajo código y servicios gestionados para facilitar la adopción; sin embargo, los costos de capacitación aún pesan sobre el retorno de inversión inicial. Los programas de actualización de habilidades liderados por proveedores de nube están reduciendo la brecha, aunque el freno a corto plazo en la adopción sigue siendo significativo.

La proliferación de herramientas genera complejidad en los silos de datos

Las organizaciones que ensamblaron soluciones puntuales ahora enfrentan almacenes de telemetría dispersos, paneles redundantes e integraciones costosas. La migración a plataformas unificadas requiere armonización del modelo de datos, normalización de etiquetas y, en muchos casos, rescisión de contratos, todo lo cual eleva los costos de cambio. La fatiga de consolidación puede ralentizar los programas de transformación a menos que los proveedores ofrezcan planes de migración claros y licencias flexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Aceleran a Medida que las Soluciones Maduran

El tamaño del mercado de herramientas de monitoreo para componentes muestra que las soluciones retienen USD 26,06 mil millones en ingresos durante 2025, equivalente al 66,85% de la demanda total, aunque se prevé que los servicios capturen una trayectoria de CAGR del 18,91%.

La proliferación de plataformas crea oportunidades para los proveedores de servicios especializados en racionalización de herramientas, personalización de AIOps y adopción de OpenTelemetry. A medida que la automatización se expande, los clientes buscan experiencia en el dominio para refinar los modelos de aprendizaje automático, ajustar los umbrales de alerta y alinear los resultados de observabilidad con los KPI empresariales. Los ingresos por servicios actúan, por tanto, como un multiplicador del gasto en software, reforzando el bloqueo del ecosistema y elevando las barreras de cambio para los competidores de entrada tardía.

Por Modo de Implementación: El Híbrido Surge en Medio del Dominio de la Nube

Las implementaciones de SaaS en la nube representaron el 71,60% de los ingresos de 2025, aunque la adopción híbrida se está acelerando a una CAGR del 22,7%, sustentando el tamaño del mercado de herramientas de monitoreo para 2031. Las normas de soberanía de datos, las cargas de trabajo sensibles a la latencia y las arquitecturas de borde mantienen relevantes los nodos locales, lo que obliga a los proveedores a admitir la colocación fluida de cargas de trabajo en clústeres de nube, centro de datos y borde.

Los compradores híbridos valoran los precios consistentes, las políticas federadas de retención de datos y la gestión centralizada de políticas. El descubrimiento impulsado por IA ahora mapea gráficos de dependencias en todos los entornos, acortando los ciclos de resolución de problemas independientemente del lugar de alojamiento. Los proveedores que conectan los límites público-privados sin imponer bloqueo de hardware están en posición de ganar contratos plurianuales en sectores como finanzas, gobierno y atención médica.

Por Vertical de Usuario Final: La Atención Médica Marca el Ritmo de Crecimiento

TI y Telecomunicaciones representaron el 29,10% de la participación del mercado de herramientas de monitoreo en 2025, lo que refleja topologías de red complejas y estrictos acuerdos de nivel de servicio de tiempo de actividad. Sin embargo, la atención médica se encuentra en una trayectoria de CAGR del 16,9% hasta 2031, a medida que la atención conectada, la UCI-telemática y los terapéuticos digitales multiplican los puntos de observabilidad a lo largo de los recorridos del paciente. Las presiones regulatorias como HIPAA en los Estados Unidos y el Reglamento General de Protección de Datos (RGPD) de la UE agravan la necesidad de visibilidad en tiempo real y registros de auditoría inmutables.

Las partes interesadas clínicas exigen cada vez más paneles que correlacionen las métricas de infraestructura con los resultados de los pacientes, lo que impulsa a los proveedores a integrar la telemetría de dispositivos biomédicos y el análisis de registros de salud electrónicos. La detección de anomalías asistida por IA ayuda a prevenir fallas en los equipos, reduciendo el riesgo de eventos adversos y aumentando la confianza de los médicos en las vías de atención digital.

Por Tamaño de Organización: Las PYMES Reducen la Brecha con la IA

Las grandes empresas generaron el 61,80% de los ingresos de 2025, aunque las PYMES añadirán una trayectoria de CAGR de casi el 17,7%. Los precios freemium, los recopiladores de datos sin servidor y los modelos de aprendizaje automático prescriptivos reducen las barreras de entrada, permitiendo a las empresas más pequeñas implementar observabilidad de nivel empresarial sin contratar equipos dedicados de SRE.

Las PYMES prefieren suscripciones de pago por crecimiento y líneas base automatizadas para evitar el ajuste manual de umbrales. A medida que las plataformas en la nube incorporan telemetría nativa, los costos incrementales de monitoreo disminuyen, democratizando aún más el acceso. El resultado es una superficie de mercado más amplia que recompensa a los proveedores que simplifican la incorporación, ofrecen paneles seleccionados y minimizan el costo total de propiedad.

Análisis Geográfico

América del Norte dominó el mercado de herramientas de monitoreo en 2025 con una participación de ingresos del 38,80%, gracias a la temprana adopción de la nube, la financiación de capital de riesgo madura y la estricta supervisión regulatoria. Las empresas asignan presupuestos crecientes para unificar la seguridad y la observabilidad en respuesta a estándares en evolución, incluido CIP-015-1 para el monitoreo de seguridad de redes internas. Las asociaciones de proveedores con hiperescaladores y proveedores de seguridad gestionada refuerzan aún más el liderazgo regional.

Se proyecta que Asia-Pacífico entregue la CAGR más rápida del 15,2% hasta 2031, expandiendo sustancialmente la participación de la región en el tamaño general del mercado de herramientas de monitoreo. La digitalización masiva en China, India y el Sudeste Asiático, junto con las altas tasas de proliferación de herramientas, sustenta la demanda de plataformas consolidadas. Las empresas locales están implementando IA para extraer valor empresarial de la telemetría, impulsadas por la expectativa de que el 54% de las inversiones en IA generarán un retorno de inversión medible en dos años.

Europa continúa experimentando un crecimiento sólido, impulsado por el RGPD, DORA y la Ley de Resiliencia Cibernética, todos los cuales reducen las ventanas de notificación de incidentes y exigen la portabilidad de datos transfronteriza. Los objetivos de sostenibilidad vinculados a centros de datos energéticamente eficientes impulsan inversiones en telemetría granular de uso de energía y optimización de refrigeración asistida por IA.

Las regiones emergentes de América del Sur, Oriente Medio y África están adoptando el monitoreo con prioridad en la nube para cerrar las brechas de infraestructura, a menudo a través de servicios gestionados con precios en monedas locales. Los casos de uso centrados en el borde en servicios públicos y ciudades inteligentes impulsan una demanda incremental de recopiladores de observabilidad ligeros y optimizados en costos.

Panorama Competitivo

El mercado de herramientas de monitoreo se está consolidando a medida que los proveedores buscan escala, telemetría entre dominios e IA integrada. Cisco cerró su adquisición de Splunk por USD 28 mil millones para integrar la observabilidad de pila completa con la seguridad de red y automatizar la remediación. Dynatrace profundizó su alianza con Amazon Web Services para incorporar información impulsada por IA generativa en más de 100 servicios de AWS, ampliando el alcance hacia las cargas de trabajo nativas en la nube[3]Dynatrace, "Dynatrace and AWS Expand Strategic Collaboration," dynatrace.com.

La maduración de OpenTelemetry acelera la interoperabilidad de plataformas, reduciendo los costos de cambio e invitando a la competencia de los ecosistemas de código abierto. Los proveedores responden con motores de IA propietarios, conjuntos de datos seleccionados y manuales de remediación prediseñados que elevan la diferenciación. Las solicitudes de patentes enfatizan la IA explicable para la detección de anomalías y la correlación entre dominios, subrayando el valor estratégico del talento en ciencia de datos.

La observabilidad de borde e IoT sigue siendo insuficientemente atendida, creando oportunidades para empresas emergentes especializadas que apuntan al monitoreo de RAN 5G, protocolos industriales y paneles de impacto ambiental. Mientras tanto, las consolidaciones respaldadas por capital privado buscan combinar actores de nicho de nivel medio en suites más amplias, apostando a que los precios unificados y la simplicidad contractual resonarán con los compradores del mercado medio. La innovación, por tanto, se inclina hacia la velocidad de características, mientras que las fusiones y adquisiciones concentran el poder de mercado entre un grupo cada vez más reducido de líderes de pila completa.

Líderes de la Industria de Herramientas de Monitoreo

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

Dynatrace LLC

Datadog Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio 2025: Ultrahuman introdujo un dispositivo doméstico para el monitoreo de la salud ambiental, extendiendo la observabilidad impulsada por IA al bienestar del consumidor.

- Abril 2025: Dynatrace firmó una colaboración plurianual con AWS para mejorar el monitoreo de nube impulsado por IA y las evaluaciones de rendimiento en tiempo real.

- Marzo 2025: Cisco finalizó su adquisición de Splunk por USD 28 mil millones, con el objetivo de fusionar la observabilidad y la seguridad a escala planetaria.

- Febrero 2025: BMC Software adquirió Netreo para incorporar la observabilidad de pila completa en la plataforma Helix, aprovechando OpenTelemetry para profundizar la visibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de herramientas de monitoreo abarca software empaquetado y plataformas SaaS que recopilan, analizan y visualizan telemetría de redes, servidores, cargas de trabajo en la nube, bases de datos, aplicaciones, registros y dispositivos de usuario final con el fin de alertar a las partes interesadas y mejorar la salud del servicio. El estudio contabiliza los ingresos anuales por licencias, suscripciones y soporte obtenidos por los proveedores en todos los sectores verticales y geografías.

Exclusión del Alcance: Las suites antivirus independientes y las utilidades simples de ping de tiempo de actividad quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Componente

- Soluciones

- Monitoreo de Infraestructura

- Monitoreo del Rendimiento de Aplicaciones

- Seguridad, Registros y SIEM

- Monitoreo de la Experiencia Digital

- Servicios

- Soluciones

- Por Modo de Implementación

- Nube

- Local

- Por Vertical de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Comercio Minorista y Electrónico

- Atención Médica

- Medios y Entretenimiento

- Energía y Servicios Públicos

- Gobierno y Sector Público

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYMES)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a líderes de DevOps, arquitectos de observabilidad, proveedores de servicios gestionados y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron las tasas típicas de penetración de agentes, el gasto emergente en análisis de causa raíz impulsado por IA y el ritmo al que los nodos locales migran a consolas de monitoreo en la nube, llenando los vacíos dejados por el trabajo de escritorio.

Investigación Documental

Comenzamos con fuentes públicas como las tablas de gasto en TI de la Oficina de Estadísticas Laborales de los Estados Unidos, los indicadores de TIC de la OCDE, las directrices de ciberseguridad del NIST, los informes de la Fundación de Computación Nativa en la Nube y artículos revisados por pares que comparan los volúmenes de telemetría. Los archivos de empresas, las presentaciones para inversores y las noticias de prensa de buena reputación añaden pistas sobre precios y adopción. Las bases de datos de pago, incluidas D&B Hoovers para los datos financieros de proveedores y Dow Jones Factiva para las noticias de acuerdos, proporcionan cifras concretas que los materiales gratuitos raramente revelan. Estas fuentes ilustran los recuentos típicos de implementación, las divisiones de presupuesto regional y las escalas de precios; sin embargo, la lista es solo ilustrativa, ya que numerosas referencias adicionales sustentan nuestra pila de datos.

Dimensionamiento del Mercado y Pronóstico

El modelo comienza con una reconstrucción descendente del gasto en software empresarial para la gestión de sistemas, luego aísla el segmento de monitoreo a través de ratios de cobertura de telemetría, recuentos de cargas de trabajo y tarifas de suscripción promedio. Las consolidaciones de proveedores, las verificaciones de precios de licencias por instancia y los comentarios de canales ofrecen verificaciones de realidad ascendentes antes de que se fijen los totales. Las variables clave, como el crecimiento de las cargas de trabajo en la nube, los recursos monitoreados promedio por empleado, los costos de ingesta de registros por GB, los precios de SaaS ajustados por inflación, la penetración de análisis asistidos por IA y los mandatos regionales de residencia de datos, impulsan el pronóstico. La regresión multivariante vincula estas entradas a los ingresos históricos, mientras que el análisis de escenarios prueba las curvas de adopción al alza y a la baja. Las brechas de datos en las divisiones de proveedores se salvan con imputación ponderada anclada a estados financieros auditados.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de varianza de tres capas; las señales de anomalía desencadenan nuevas llamadas con las fuentes, y los analistas senior dan su aprobación solo cuando las desviaciones caen dentro de las bandas preestablecidas. Los informes se actualizan cada año; sin embargo, si ocurre un evento material, como una fusión importante de proveedores, se publica una actualización provisional y cada cliente recibe la línea base revisada.

Por Qué la Línea Base de Herramientas de Monitoreo de Mordor Sigue Siendo la Referencia de Confianza

Los observadores de la industria a menudo publican cifras divergentes porque rastrean diferentes clases de herramientas, convierten divisas en fechas variadas o extrapolan CAGR de cinco años a partir de escasos puntos históricos. Cuando divulgamos nuestra línea base de 2025 de USD 38,97 mil millones, también divulgamos las opciones de alcance y la cadencia de actualización que la sustentan, reduciendo así la confusión antes de que comience.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 38,97 mil millones (2025) | ||

| USD 24,5 mil millones (2023) | Consultora Global A | Excluye el monitoreo de seguridad y contabiliza solo el software, no los servicios de soporte |

| USD 26,05 mil millones (2022) | Revista de la Industria B | Utiliza el año de reconocimiento de ingresos del proveedor, lo que lleva a una doble contabilización parcial y tasas de cambio más antiguas |

| USD 36,66 mil millones (2024) | Consultora Regional C | Proyecta una adopción multinube agresiva sin ajustar por la compresión de precios |

En resumen, los valores publicados difieren principalmente porque el alcance, los años base y las trayectorias de precios varían. Al anclar nuestras estimaciones en definiciones transparentes, variables verificadas de forma cruzada y un ritmo de actualización claro, Mordor Intelligence ofrece una línea base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar con confianza. \Los principales factores de diferencia fueron identificados por los analistas de Mordor.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de herramientas de monitoreo?

El mercado de herramientas de monitoreo está valorado en USD 43,66 mil millones en 2026 y se proyecta que alcance USD 77,13 mil millones en 2031.

¿Qué región está creciendo más rápido en el mercado de herramientas de monitoreo?

Se prevé que Asia-Pacífico se expanda a una CAGR del 15,2% de 2026 a 2031, impulsada por la transformación digital a gran escala y las iniciativas de consolidación de plataformas.

¿Por qué están ganando terreno las implementaciones híbridas?

Los modelos híbridos equilibran el cumplimiento normativo, la soberanía de datos y los requisitos de latencia, al tiempo que ofrecen visibilidad unificada en recursos de nube, centro de datos y borde.

¿Cómo está cambiando la IA la observabilidad?

Las plataformas AIOps utilizan aprendizaje automático y modelos de lenguaje de gran escala para automatizar el análisis de causa raíz, reducir el tiempo medio de resolución y disminuir los costos de interrupciones hasta en un 48%.

¿Qué vertical de usuario final crecerá más rápido?

Se proyecta que la atención médica crezca a una CAGR del 16,9% a medida que el monitoreo de pacientes en tiempo real, las exigencias de cumplimiento normativo y la automatización impulsada por IA reconfiguran las operaciones de salud digital.

¿Cuáles son los principales desafíos para adoptar herramientas de monitoreo avanzadas?

Los altos costos iniciales, una brecha de habilidades persistente y la proliferación de herramientas que crea silos de datos son los principales obstáculos, especialmente para las PYMES.

Última actualización de la página el: