Tamaño y participación del mercado de alternativas lácteas

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

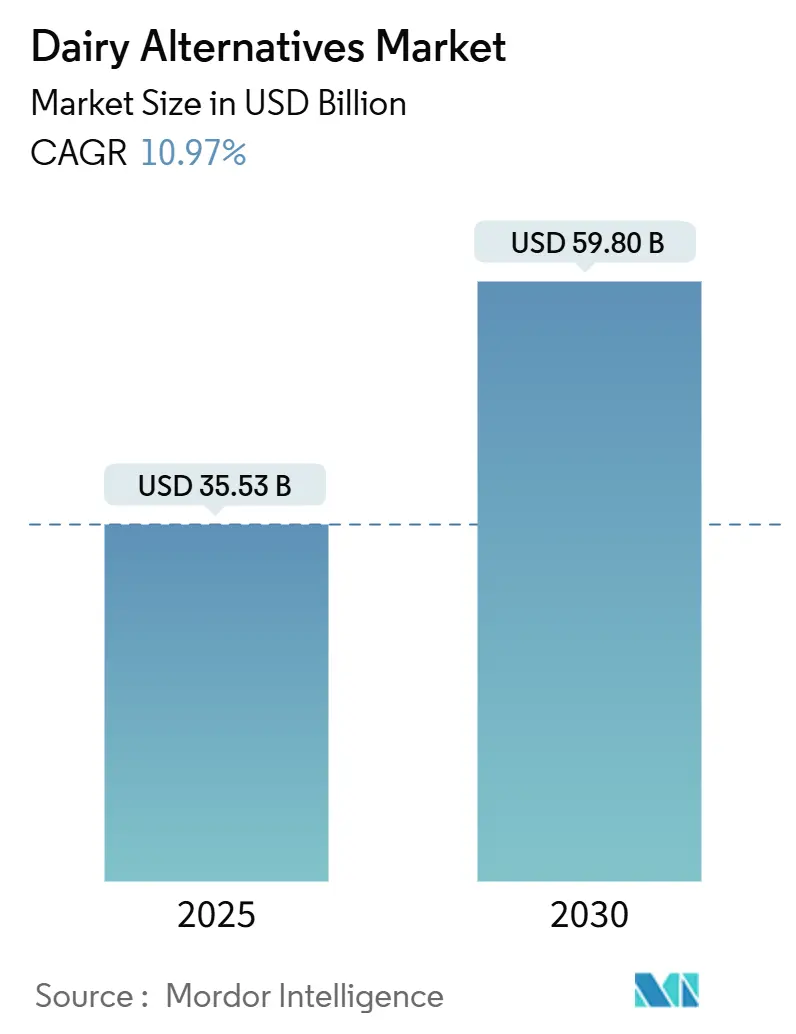

| Tamaño del Mercado (2025) | 35.53 Mil millones de dólares |

| Tamaño del Mercado (2030) | 59.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.97% CAGR |

| Mercado de Crecimiento Más Rápido | Off-Trade |

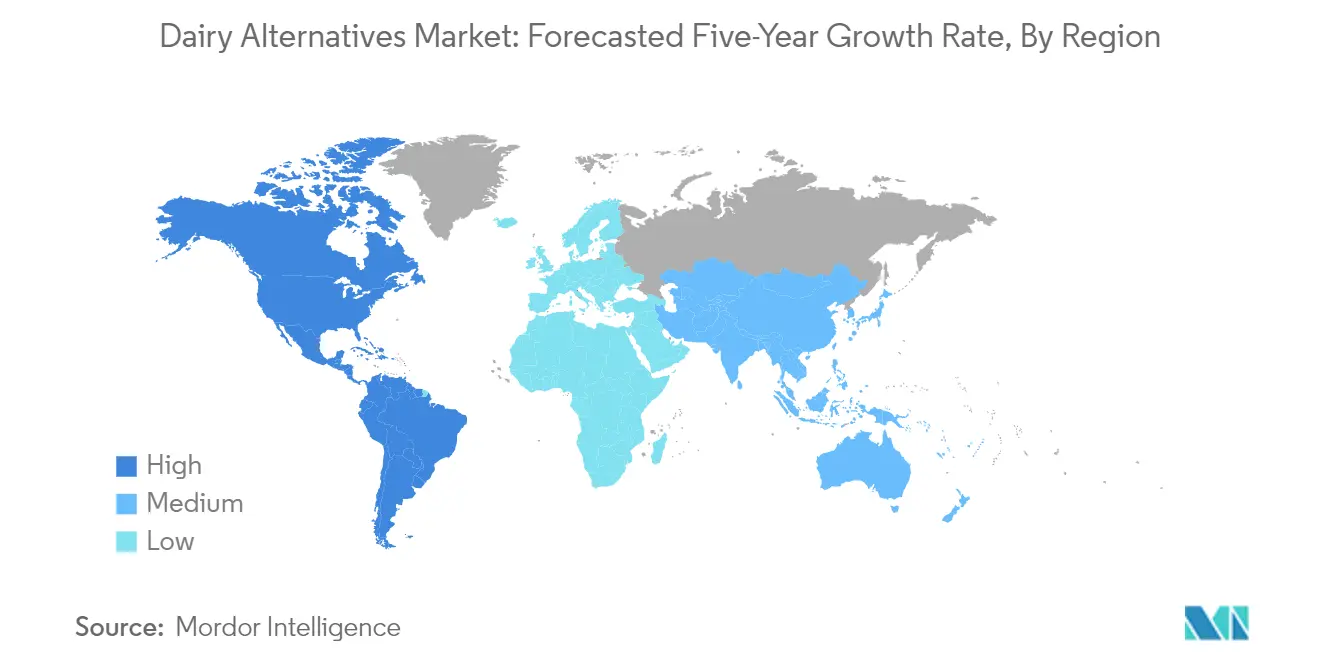

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alternativas lácteas por Mordor Intelligence

El tamaño del mercado de alternativas lácteas se estima en 35.530 millones de USD en 2025, y se espera que alcance los 59.800 millones de USD en 2030, con una CAGR del 10,97% durante el período de pronóstico (2025-2030).

El mercado de alternativas lácteas está experimentando una transformación significativa impulsada por la evolución de las preferencias de los consumidores y los estilos de vida. Un notable cambio en el comportamiento del consumidor es evidente, dado que más del 65% de los consumidores globales declararon consumir alternativas lácteas en 2022, lo que indica una sólida aceptación generalizada de estos productos. Esta transformación está respaldada además por la creciente adopción de dietas flexitarianas, con muchos consumidores incorporando opciones de origen vegetal en sus rutinas dietéticas habituales. La industria ha respondido a esta demanda ampliando las carteras de productos y mejorando los perfiles de sabor, la textura y el contenido nutricional de las alternativas lácteas para igualar o superar a sus homólogos lácteos tradicionales.

El panorama de distribución del mercado de alternativas lácteas ha evolucionado significativamente, con los canales minoristas adaptándose a los cambios en los patrones de compra de los consumidores. Los supermercados e hipermercados continúan dominando los canales de venta, representando más del 60% de las ventas totales mundiales en 2022, ofreciendo a los consumidores la comodidad de comparar productos y tomar decisiones de compra informadas. El sector del comercio electrónico ha emergido como un canal de distribución crucial, con minoristas que cada vez más se asocian con plataformas en línea para mejorar su presencia digital. Los principales minoristas están implementando estrategias multicanal, con empresas como Morrisons, Booths y Co-op ampliando su alcance a través de asociaciones con Amazon Fresh y ofreciendo servicios de entrega el mismo día.

Las capacidades de producción y el abastecimiento de materias primas se han convertido en factores críticos para satisfacer la creciente demanda de alternativas lácteas. La significativa capacidad productiva de Japón se ejemplifica en su utilización de aproximadamente 67.800 toneladas métricas de soja para la producción de leche de soja, resultando en 123.000 kilolitros de leche de soja. Los Estados Unidos se han consolidado como un actor clave en la cadena de suministro de materias primas, produciendo alrededor de 2.002.742 toneladas de almendras anualmente, lo que ha sido fundamental para apoyar el creciente segmento de leche de almendras. Esta sólida infraestructura de cadena de suministro ha permitido a los fabricantes mantener una calidad de producto consistente y satisfacer la creciente demanda de los consumidores.

La innovación en el desarrollo de productos continúa impulsando la expansión del mercado, con fabricantes enfocados en productos de etiqueta limpia y perfiles nutricionales mejorados. Las empresas están invirtiendo en investigación y desarrollo para crear nuevas formulaciones que imiten mejor el sabor y la textura de los productos lácteos tradicionales, manteniendo al mismo tiempo su integridad de origen vegetal. La industria ha visto un enfoque particular en el desarrollo de productos especializados para diferentes ocasiones de consumo, desde leche de origen vegetal estilo barista para cafeterías hasta variedades enriquecidas con proteínas para consumidores preocupados por su salud. Esta tendencia de innovación está respaldada por avances tecnológicos en métodos de procesamiento y optimización de ingredientes, lo que lleva a una mejor estabilidad del producto y características sensoriales.

Tendencias e información del mercado global de alternativas lácteas

El aumento de la población vegana, la intolerancia a la lactosa y la creciente conciencia sobre los beneficios para la salud y el medio ambiente de las alternativas lácteas están impulsando el consumo de diferentes tipos de productos alternativos lácteos en todo el mundo.

- El consumo de diferentes tipos de productos alternativos lácteos está aumentando en todo el mundo debido a un incremento significativo en la población vegana, junto con una creciente población con intolerancia a la lactosa. Incluso se están realizando exposiciones/ferias comerciales veganas y festivales de música en diferentes países para promover un estilo de vida vegano. Por ejemplo, Australia tiene el tercer porcentaje más alto de veganos per cápita a nivel mundial. En 2022, 2,5 millones de personas eran veganas y vegetarianas en el país.

- La leche de origen vegetal es la categoría de mayor consumo entre todas las alternativas lácteas en todo el mundo. La leche de soja, la leche de almendras y la leche de avena fueron muy populares y registraron conjuntamente más del 70% de participación en el consumo total de leche vegetal en 2022. Esto se debió a la creciente prevalencia de alergias a la leche que impulsa la demanda de leche de origen vegetal en todo el mundo. Por ejemplo, la leche de soja es una rica fuente de vitaminas, proteínas y potasio, y tiene un contenido calórico menor que la leche de vaca. Debido a su alto contenido nutricional, se considera un sustituto ideal de los productos lácteos.

- Existe una gran demanda de variedades de queso no lácteo, como el queso de origen vegetal, especialmente el queso en lonchas, con un gran valor de ventas en varios países. Los consumidores españoles y alemanes muestran la mayor disposición a consumir queso de origen vegetal en lugar de los convencionales. Por ejemplo, los consumidores alemanes prefieren el queso crema de origen vegetal (32%), el queso en lonchas (32%) y la mozzarella de origen vegetal (31%) disponibles en los supermercados. Con la creciente demanda de nuevas innovaciones lácteas de origen vegetal, se prevé que el consumo de alternativas lácteas aumente aún más durante el período de pronóstico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La creciente preferencia de los consumidores por los alimentos veganos, junto con el enfoque de los fabricantes en nuevas innovaciones de productos, ha llevado a un aumento en la producción de materias primas para alternativas lácteas, como soja, coco, avena, almendras y anacardos.

Análisis de segmentos

Segmento de leche no láctea en el mercado global de alternativas lácteas

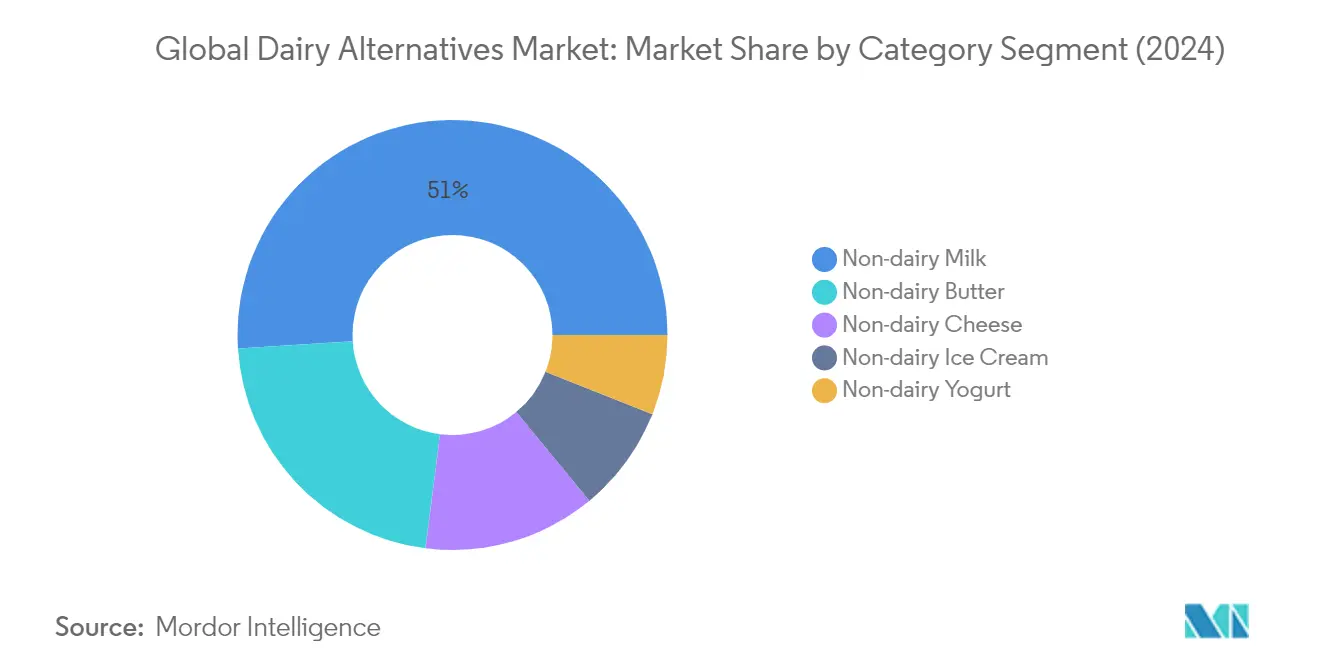

La leche no láctea domina el mercado global de alternativas lácteas, representando aproximadamente el 51% de la participación de mercado en 2024. La sólida posición del segmento está impulsada por la creciente preferencia de los consumidores por alternativas de leche sin lácteos como la leche de soja, la leche de almendras y la leche de avena. La leche de soja lidera la categoría de leche de origen vegetal debido a su alto contenido en proteínas y beneficios nutricionales, mientras que la leche de almendras y la leche de avena están ganando popularidad debido a sus perfiles de sabor y credenciales de sostenibilidad. El crecimiento es particularmente notable en las regiones de Asia-Pacífico y América del Norte, donde la creciente conciencia sanitaria y la intolerancia a la lactosa entre los consumidores están impulsando la adopción. Los principales minoristas y cadenas de cafeterías están ampliando su oferta de leche de origen vegetal, haciendo que estos productos sean más accesibles para los consumidores generales.

Segmento de queso no lácteo en el mercado global de alternativas lácteas

El segmento de queso no lácteo está emergiendo como la categoría de más rápido crecimiento en el mercado de productos alternativos lácteos, con una proyección de crecimiento aproximado del 22% anual desde 2024 hasta 2029. Este notable crecimiento está impulsado por la continua innovación de productos y las mejoras en los perfiles de sabor y textura que imitan más fielmente al queso lácteo tradicional. Los fabricantes están introduciendo varios formatos, incluidas lonchas, rallado, bloques y untables, para atender diferentes aplicaciones culinarias. La expansión del segmento es particularmente fuerte en Europa y América del Norte, donde alrededor del 67% de los consumidores en países como Bélgica y el Reino Unido muestran altas tasas de penetración en el consumo de queso de origen vegetal. El crecimiento está respaldado además por el aumento de consumidores flexitarianos y la creciente conciencia sobre el impacto ambiental de la producción láctea tradicional.

Segmentos restantes en el mercado de alternativas lácteas

El mercado de alternativas lácteas también abarca los segmentos de mantequilla no láctea, helado no lácteo y yogur no lácteo, cada uno de los cuales atiende necesidades y preferencias distintas de los consumidores. Las alternativas de mantequilla no láctea están ganando terreno debido a su menor contenido de grasas saturadas y sus beneficios medioambientales en comparación con la mantequilla láctea tradicional. El segmento de helado no lácteo está experimentando un crecimiento impulsado por sabores innovadores y texturas mejoradas, que resultan especialmente atractivas para los consumidores preocupados por su salud y aquellos con restricciones dietéticas. Las alternativas de yogur no lácteo están ampliando su presencia a través de diversos sabores y formatos, incluidas variantes de estilo griego y opciones enriquecidas con probióticos, atendiendo a la creciente demanda de productos alimenticios funcionales.

Análisis de segmentos: Canal de distribución

Segmento de canal minorista en el mercado global de alternativas lácteas

El canal de distribución minorista domina el mercado global de alternativas lácteas, siendo los supermercados e hipermercados los principales canales de venta. En 2024, se espera que el segmento minorista represente aproximadamente el 90% del valor total del mercado. Esta significativa participación de mercado puede atribuirse a la amplia red de tiendas minoristas, la fácil accesibilidad y la capacidad de ofrecer una amplia gama de sustitutos lácteos bajo un mismo techo. Dentro del segmento minorista, los supermercados e hipermercados ostentan la mayor participación con alrededor del 60% de las ventas, ya que estas tiendas ofrecen a los consumidores diversos beneficios, incluidas opciones de compra al por mayor, descuentos estacionales y secciones dedicadas a productos sin lácteos que mejoran la experiencia de compra.

Segmento de venta minorista en línea en el mercado global de alternativas lácteas

El canal de venta minorista en línea está emergiendo como el segmento de más rápido crecimiento en el mercado de alternativas lácteas, con proyección de experimentar un sólido crecimiento entre 2024 y 2029. La rápida expansión de este canal está impulsada por la creciente penetración de los teléfonos inteligentes, la amplia accesibilidad a internet y la evolución de las preferencias de los consumidores hacia opciones de compra más convenientes. El crecimiento es particularmente pronunciado en regiones con altas tasas de adopción del comercio electrónico, como América del Norte y Europa, donde alrededor del 68% de las personas realizaron pedidos de productos alimenticios en línea en 2024. Los minoristas en línea están reforzando su posición ofreciendo ofertas exclusivas, servicios de suscripción y opciones de entrega mejoradas, al tiempo que proporcionan información detallada sobre los productos y reseñas de clientes que ayudan a los consumidores a tomar decisiones de compra informadas.

Segmentos restantes en el canal de distribución

Los canales de distribución restantes incluyen establecimientos de hostelería, tiendas de conveniencia y minoristas especializados, cada uno de los cuales atiende necesidades distintas de los consumidores en el mercado de alternativas lácteas. El segmento de hostelería, que comprende restaurantes, cafeterías y establecimientos de servicios de alimentación, desempeña un papel crucial en la presentación de productos sin lácteos a los consumidores a través de bebidas y alimentos preparados. Las tiendas de conveniencia ofrecen accesibilidad y opciones de compra rápidas para los consumidores que buscan alternativas lácteas en horarios de compra no tradicionales, mientras que los minoristas especializados ofrecen una selección curada de sustitutos lácteos premium y de nicho, que a menudo atienden requisitos y preferencias dietéticas específicas.

Análisis geográfico

Mercado de alternativas lácteas en África

El mercado africano de alternativas lácteas está experimentando un crecimiento significativo impulsado por la creciente conciencia sanitaria y la creciente adopción de dietas de origen vegetal. La dinámica del mercado de la región está principalmente determinada por países como Egipto, Nigeria y Sudáfrica, cada uno de los cuales contribuye de manera única al desarrollo del mercado. El crecimiento está respaldado por diversos factores, incluida la creciente prevalencia de la intolerancia a la lactosa, una creciente población vegana y la creciente conciencia de los consumidores sobre los beneficios para la salud de las alternativas lácteas.

Mercado de alternativas lácteas en Sudáfrica

Sudáfrica domina el mercado africano de alternativas lácteas, con una participación de mercado de aproximadamente el 40% en 2024. El liderazgo del país en el mercado está impulsado por sólidas redes de distribución y una creciente preferencia de los consumidores por los productos de origen vegetal. El mercado se caracteriza por una sólida infraestructura minorista y una creciente conciencia sanitaria entre los consumidores. Los consumidores sudafricanos están adoptando cada vez más las alternativas lácteas debido a la creciente conciencia sobre la intolerancia a la lactosa y los beneficios para la salud asociados con los productos de origen vegetal. El país también ha registrado importantes inversiones en innovación de productos y campañas de marketing que promueven las alternativas lácteas.

Mercado de alternativas lácteas en Nigeria

Nigeria representa el mercado de más rápido crecimiento para las alternativas lácteas en África, con una tasa de crecimiento esperada de aproximadamente el 8% durante 2024-2029. El crecimiento está impulsado principalmente por la creciente urbanización y el aumento de los niveles de ingreso disponible. Los consumidores nigerianos muestran un interés creciente en las alternativas de origen vegetal, especialmente entre la población más joven. El mercado del país está presenciando la rápida expansión de los formatos de comercio moderno y la mejora de las redes de distribución, lo que facilita un mejor acceso a los productos alternativos lácteos. El mercado también se beneficia de una creciente conciencia sobre la intolerancia a la lactosa y los beneficios para la salud asociados con las dietas de origen vegetal.

Mercado de alternativas lácteas en Asia-Pacífico

La región de Asia-Pacífico representa un mercado significativo para las alternativas lácteas, con diversas preferencias de consumo y patrones de consumo en diferentes países. El mercado abarca grandes economías como China, Japón y Corea del Sur, así como mercados emergentes como India, Indonesia y Malasia. El crecimiento de la región está impulsado por factores como la creciente conciencia sanitaria, el aumento de los ingresos disponibles y la creciente conciencia sobre la intolerancia a la lactosa. El mercado también se beneficia de sólidas redes de distribución y lanzamientos de productos innovadores.

Mercado de alternativas lácteas en China

China lidera el mercado de alternativas lácteas en Asia-Pacífico, con una participación de mercado de aproximadamente el 45% en 2024. El dominio del país se atribuye a su gran base de consumidores y a sus bien establecidas redes de distribución. Los consumidores chinos están adoptando cada vez más las alternativas lácteas debido a las altas tasas de intolerancia a la lactosa y la creciente conciencia sanitaria. El mercado se caracteriza por una fuerte presencia tanto de actores internacionales como domésticos, que ofrecen una amplia gama de productos de origen vegetal. La sólida infraestructura de comercio electrónico del país también ha desempeñado un papel crucial en el crecimiento del mercado.

Mercado de alternativas lácteas en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, con una tasa de crecimiento esperada de aproximadamente el 10% durante 2024-2029. El crecimiento está impulsado por la creciente urbanización, la creciente conciencia sanitaria y una creciente población vegana. Los consumidores indios están adoptando cada vez más las alternativas lácteas debido a la creciente conciencia sobre los beneficios para la salud y las preocupaciones medioambientales. El mercado está presenciando importantes inversiones en innovación de productos e iniciativas de marketing. La fuerte cultura vegetariana tradicional del país proporciona un entorno favorable para el crecimiento de las alternativas lácteas.

Mercado de alternativas lácteas en Europa

El mercado europeo de alternativas lácteas demuestra un sólido potencial de crecimiento, respaldado por la creciente conciencia de los consumidores sobre la salud y la sostenibilidad. La región abarca grandes mercados como Alemania, Francia, el Reino Unido e Italia, así como mercados emergentes como Rusia y Turquía. Las preferencias de los consumidores varían significativamente entre diferentes países, lo que influye en el desarrollo de productos y las estrategias de marketing. El mercado se caracteriza por una fuerte presencia de actores consolidados y la continua innovación de productos.

Mercado de alternativas lácteas en Alemania

Alemania mantiene su posición como el mayor mercado de alternativas lácteas en Europa. El liderazgo del país en el mercado se atribuye a la alta conciencia de los consumidores sobre los productos de origen vegetal y a la sólida infraestructura minorista. Los consumidores alemanes muestran una fuerte preferencia por los productos orgánicos y sostenibles, lo que impulsa el crecimiento del mercado. El país cuenta con una red de distribución bien desarrollada y una fuerte presencia tanto de actores domésticos como internacionales.

Mercado de alternativas lácteas en Rusia

Rusia emerge como el mercado de más rápido crecimiento para las alternativas lácteas en Europa. El crecimiento está impulsado por la creciente conciencia sanitaria y la creciente adopción de dietas de origen vegetal. Los consumidores rusos muestran un interés creciente en las alternativas lácteas, particularmente en las zonas urbanas. El mercado está presenciando importantes inversiones en desarrollo de productos e iniciativas de marketing. La mejora de la infraestructura minorista y las redes de distribución del país están apoyando el crecimiento del mercado.

Mercado de alternativas lácteas en Oriente Medio

El mercado de alternativas lácteas de Oriente Medio muestra un prometedor potencial de crecimiento, con una creciente conciencia de los consumidores sobre los beneficios para la salud y una creciente adopción de dietas de origen vegetal. La región abarca varios mercados, incluidos Arabia Saudita, Emiratos Árabes Unidos, Irán, Kuwait, Baréin, Catar y Omán. Arabia Saudita lidera el mercado en términos de tamaño, mientras que Irán demuestra la tasa de crecimiento más rápida. El mercado se caracteriza por una fuerte presencia de marcas internacionales y crecientes capacidades de producción doméstica. Las preferencias de los consumidores están cambiando cada vez más hacia alternativas más saludables, respaldadas por la creciente conciencia sanitaria y la creciente conciencia sobre la intolerancia a la lactosa.

Mercado de alternativas lácteas en América del Norte

El mercado de alternativas lácteas de América del Norte demuestra un sólido crecimiento, impulsado por la creciente preferencia de los consumidores por los productos de origen vegetal y la creciente conciencia sanitaria. La región, que comprende los Estados Unidos, Canadá y México, muestra diversas preferencias de consumo y patrones de consumo. El mercado de alternativas lácteas de los Estados Unidos lidera el mercado en términos de tamaño, mientras que México muestra la tasa de crecimiento más rápida. El mercado se caracteriza por una fuerte presencia de actores consolidados, la continua innovación de productos y redes de distribución bien desarrolladas. La conciencia de los consumidores sobre los beneficios para la salud y la sostenibilidad medioambiental continúa impulsando el crecimiento del mercado en toda la región.

Mercado de alternativas lácteas en América del Sur

El mercado de alternativas lácteas de América del Sur muestra un importante potencial de crecimiento, impulsado por la creciente conciencia sanitaria y la creciente adopción de dietas de origen vegetal. La región, representada principalmente por Brasil y Argentina, demuestra la evolución de las preferencias de los consumidores y la creciente conciencia sobre las alternativas lácteas. Brasil lidera el mercado en términos de tamaño, mientras que Argentina muestra la tasa de crecimiento más rápida. El mercado se caracteriza por el aumento de inversiones en desarrollo de productos e iniciativas de marketing. La conciencia de los consumidores sobre los beneficios para la salud y la sostenibilidad medioambiental continúa impulsando el crecimiento del mercado, respaldada por la mejora de las redes de distribución y la infraestructura minorista.

Panorama competitivo

Principales empresas en el mercado de alternativas lácteas

El mercado de alternativas lácteas se caracteriza por la continua innovación de productos y las iniciativas de expansión estratégica por parte de los principales actores, como Danone SA, Hebei Yangyuan Zhihui Beverage Co. Ltd, Blue Diamond Growers y Oatly Group AB. Las empresas se centran en el desarrollo de nuevas formulaciones de origen vegetal, especialmente en alternativas de leche como las variedades de avena, almendra y soja, al tiempo que también se expanden a categorías adyacentes como el queso no lácteo y el yogur. La agilidad operativa se demuestra a través de inversiones en instalaciones de fabricación dedicadas y centros de investigación y desarrollo para apoyar el desarrollo de productos y satisfacer la creciente demanda de los consumidores. Los movimientos estratégicos incluyen asociaciones con operadores de servicios de alimentación y cadenas minoristas para mejorar las redes de distribución, mientras que la expansión geográfica se persigue tanto a través del crecimiento orgánico como de adquisiciones. Las empresas están apuntando particularmente a los mercados emergentes de Asia-Pacífico y estableciendo instalaciones de producción regionales para atender mejor a los mercados locales y optimizar las cadenas de suministro.

Los líderes globales dominan una estructura de mercado fragmentada

El mercado de alternativas lácteas exhibe una estructura competitiva fragmentada con una combinación de conglomerados globales y fabricantes especializados de origen vegetal. Las grandes empresas multinacionales como Danone SA aprovechan sus extensas redes de distribución y carteras de marcas para mantener el liderazgo del mercado, mientras que los actores regionales como Hebei Yangyuan se centran en dominar mercados geográficos específicos a través de un profundo conocimiento del mercado local y ofertas de productos adaptadas. El mercado está presenciando una mayor participación tanto de empresas lácteas establecidas que se diversifican hacia alternativas de origen vegetal como de empresas de proteínas alternativas de enfoque exclusivo.

La industria está experimentando una activa actividad de fusiones y adquisiciones a medida que las empresas buscan expandir sus carteras de origen vegetal y su presencia geográfica. Los grandes actores están adquiriendo empresas emergentes innovadoras para acceder a nuevas tecnologías y formulaciones de productos, al tiempo que establecen asociaciones estratégicas para fortalecer su posición en el mercado. Las adquisiciones transfronterizas se están volviendo más comunes a medida que las empresas pretenden establecer presencia en mercados de alto crecimiento, particularmente en Asia-Pacífico y Europa, donde la demanda de los consumidores de alternativas lácteas está creciendo rápidamente.

La innovación y la distribución son clave para el crecimiento

El éxito en el mercado lácteo y de alternativas lácteas depende cada vez más de la capacidad de las empresas para innovar en formulaciones de productos, envases y estrategias de marketing. Los fabricantes deben centrarse en mejorar los perfiles de sabor y el contenido nutricional, manteniendo al mismo tiempo las credenciales de etiqueta limpia para satisfacer las preferencias cambiantes de los consumidores. Construir relaciones sólidas con los minoristas y los operadores de servicios de alimentación es crucial para la penetración en el mercado, al igual que el desarrollo de capacidades eficientes de logística de cadena de frío. Las empresas también deben invertir en iniciativas de sostenibilidad y cadenas de suministro transparentes para abordar las crecientes preocupaciones medioambientales entre los consumidores.

El éxito futuro en el mercado requerirá que las empresas naveguen los posibles cambios normativos relacionados con el etiquetado y las declaraciones nutricionales, al tiempo que mantienen la diferenciación de productos en un mercado cada vez más concurrido. Los fabricantes deben desarrollar estrategias para abordar la sensibilidad al precio mientras mantienen los márgenes, especialmente a medida que fluctúan los costos de las materias primas. Construir canales de venta directa al consumidor y establecer una fuerte presencia en línea será cada vez más importante para el éxito en el mercado. Las empresas también deben enfocarse en el marketing educativo para aumentar la conciencia de los consumidores sobre los beneficios de las alternativas lácteas y expandir el tamaño total del mercado mientras mantienen su posición competitiva.

Líderes de la industria de alternativas lácteas

Blue Diamond Growers

Danone SA

Hebei Yangyuan Zhihui Beverage Co. Ltd

Oatly Group AB

Saputo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2022: Oatly Group AB anunció que lanzaría una nueva gama de yogures a base de avena. La nueva gama viene en cuatro sabores: fresa, arándano, natural y estilo griego.

- Octubre de 2022: Sheese lanzó dos nuevos productos de queso vegano en el Reino Unido, concretamente Sheese Italiano y Sheese Mighty Melter.

- Octubre de 2022: Vitasoy International Holdings Ltd planeó expandir su negocio de alternativas lácteas adquiriendo las acciones de su subsidiaria de empresa conjunta Bega Cheese, National Food Holdings Ltd.

Alcance del informe global del mercado de alternativas lácteas

La mantequilla no láctea, el queso no lácteo, el helado no lácteo, la leche no láctea y el yogur no lácteo están cubiertos como segmentos por categoría. El canal minorista y el canal de hostelería están cubiertos como segmentos por canal de distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Leche no láctea | Leche de avena |

| Leche de cáñamo | |

| Leche de avellana | |

| Leche de soja | |

| Leche de almendras | |

| Leche de coco | |

| Leche de anacardo | |

| Queso no lácteo | |

| Postres no lácteos | |

| Yogur no lácteo | |

| Otros |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal de hostelería | |

| Canal minorista | Tiendas de conveniencia |

| Supermercados/Hipermercados | |

| Canales de venta minorista en línea | |

| Otros (clubes de almacén, gasolineras, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| Perú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Leche no láctea | Leche de avena |

| Leche de cáñamo | ||

| Leche de avellana | ||

| Leche de soja | ||

| Leche de almendras | ||

| Leche de coco | ||

| Leche de anacardo | ||

| Queso no lácteo | ||

| Postres no lácteos | ||

| Yogur no lácteo | ||

| Otros | ||

| Por tipo de envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Por canal de distribución | Canal de hostelería | |

| Canal minorista | Tiendas de conveniencia | |

| Supermercados/Hipermercados | ||

| Canales de venta minorista en línea | ||

| Otros (clubes de almacén, gasolineras, etc.) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la categoría de desarrollo de nuevos productos alimenticios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla convencional elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto no lácteo saludable de la mantequilla normal.

- Helado no lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente de origen animal. Generalmente se considera un sustituto del helado convencional para aquellos que no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de origen vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendras han sido populares en Asia Oriental y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico, añadiéndole ciertos emulsionantes e ingredientes foráneos. |

| Mantequilla no madurada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Nata líquida | La nata líquida contiene alrededor del 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata para montar doble | La nata para montar doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata líquida. Es más densa y espesa que la nata líquida. |

| Nata para montar | Esta tiene un porcentaje de grasa mucho mayor que la nata líquida (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que se consumen en estado congelado. P. ej., sorbetes, helados de agua, yogures helados. |

| Leche UHT (leche a temperatura ultra alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentar durante 1 a 8 segundos a 135-154 °C, lo que destruye el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla no láctea/mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como soja, plátanos, avena y guisantes. |

| Canal de hostelería | Se refiere a restaurantes, restaurantes de servicio rápido y bares. |

| Canal minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray de Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizados | El granizado es un postre helado azucarado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estabilidad en anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante</q>, durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda (DSD, por sus siglas en inglés) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es un organismo de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, nata espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen acceso a pastizales, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción