Tamaño y Participación del Mercado de Leche de Avena

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

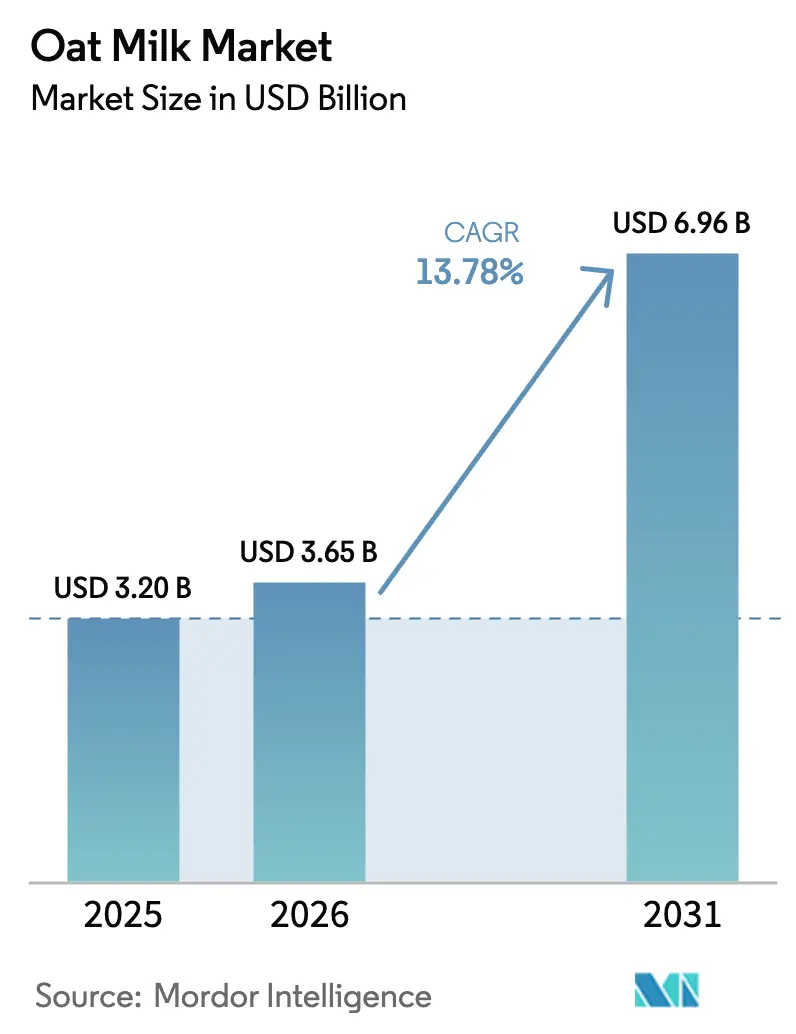

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Leche de Avena por Mordor Intelligence

Se proyecta que el tamaño del mercado de leche de avena se expanda desde USD 3,20 mil millones en 2025 y USD 3,65 mil millones en 2026 hasta USD 6,96 mil millones en 2031, registrando una CAGR del 13,78% entre 2026 y 2031. La creciente intolerancia a la lactosa, que afecta a aproximadamente dos tercios de la población mundial, está creando una demanda base confiable para las bebidas sin lácteos. Al mismo tiempo, el aumento de la conciencia ambiental posiciona a la leche de avena como una alternativa de menor huella de carbono frente a los lácteos, respaldada por datos de ciclo de vida que muestran un 70% menos de emisiones de gases de efecto invernadero por litro. La adopción en cafeterías se está acelerando porque la leche de avena espuma bien para los lattes, y las incorporaciones en el sector de restauración suelen trasladarse a las ventas minoristas. Europa lidera actualmente el consumo, aunque Asia-Pacífico es la región de más rápido crecimiento, impulsada por la urbanización, el comercio digital y la alta prevalencia de intolerancia a la lactosa. Las directrices regulatorias sobre fortificación en el Reino Unido y las normas más estrictas de la EFSA sobre contaminantes también están impulsando la reformulación de productos hacia ofertas premium con mayor densidad nutricional.

Conclusiones Clave del Informe

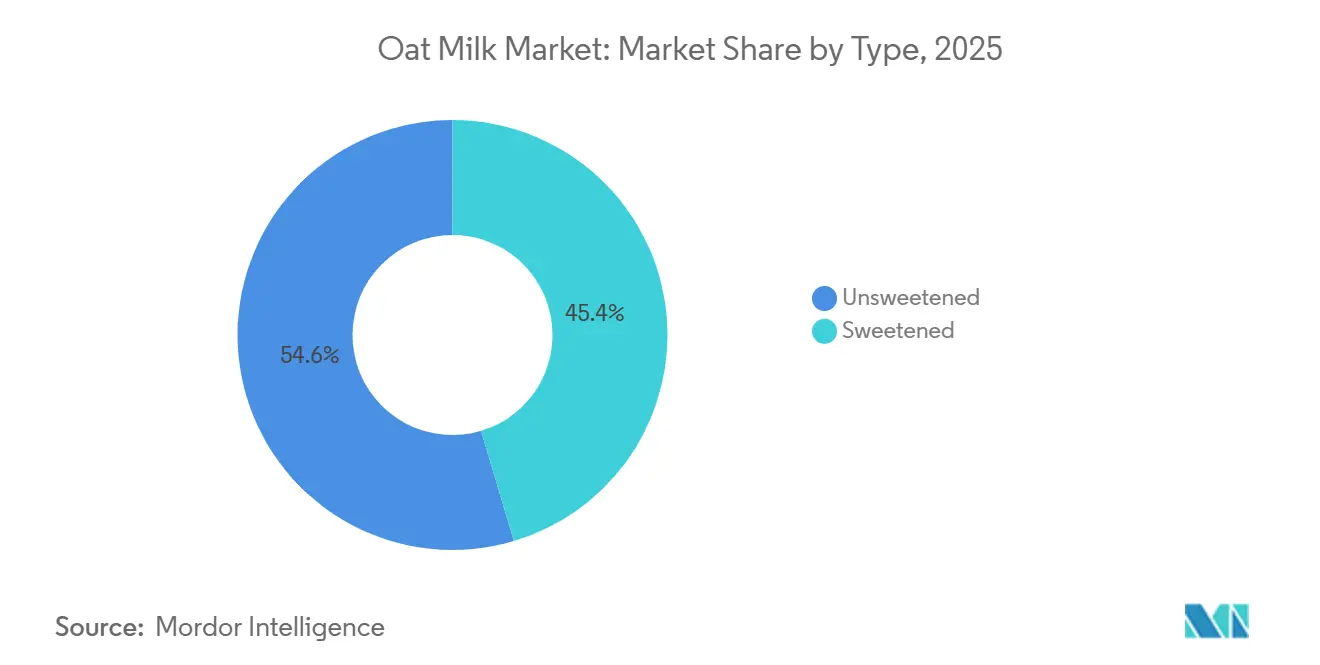

- Por tipo, la variedad sin endulzar capturó el 54,62% de la participación del mercado de leche de avena en 2025, mientras que la endulzada se proyecta que se expanda a una CAGR del 15,97% hasta 2031.

- Por sabor, los productos sin sabor representaron el 67,96% de los ingresos en 2025, mientras que las alternativas con sabor están en camino de alcanzar una CAGR del 15,32% hasta 2031.

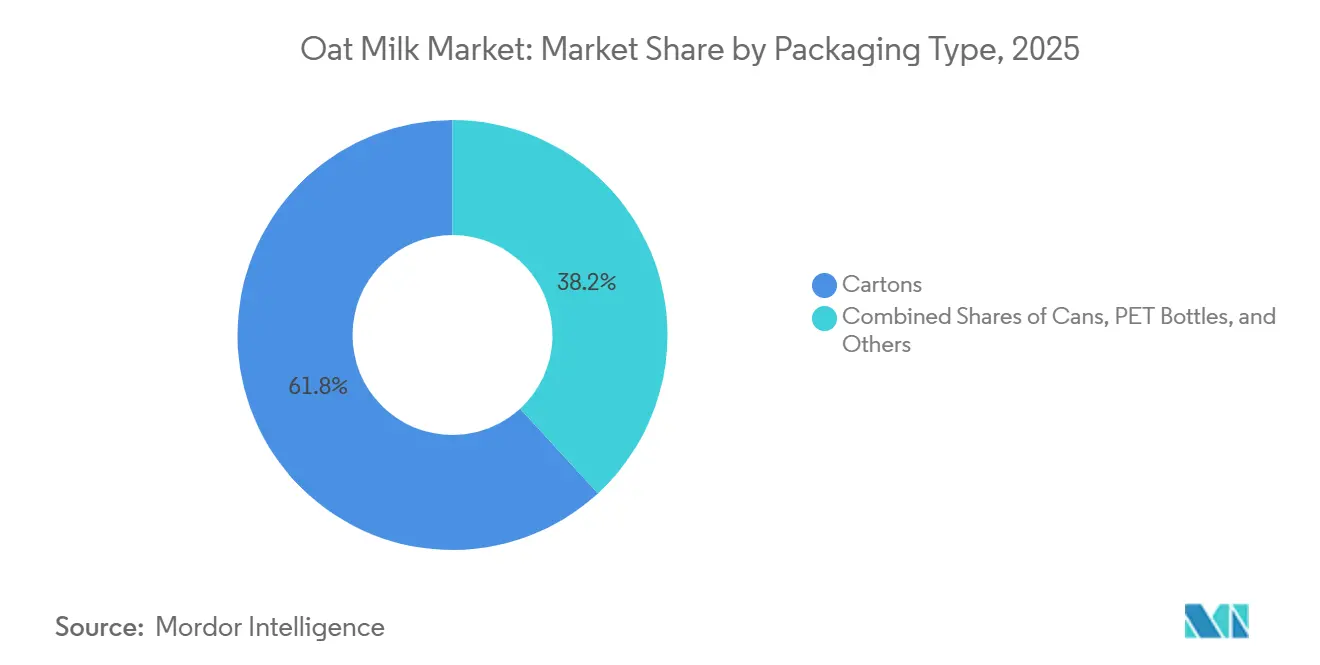

- Por envase, los cartones lideraron con el 61,82% de las ventas en 2025, y se prevé que las latas crezcan a una CAGR del 14,65% durante 2026-2031.

- Por canal de distribución, los canales minoristas representaron el 93,69% del volumen en 2025, mientras que el canal horeca se prevé que crezca a un 14,83% hasta 2031.

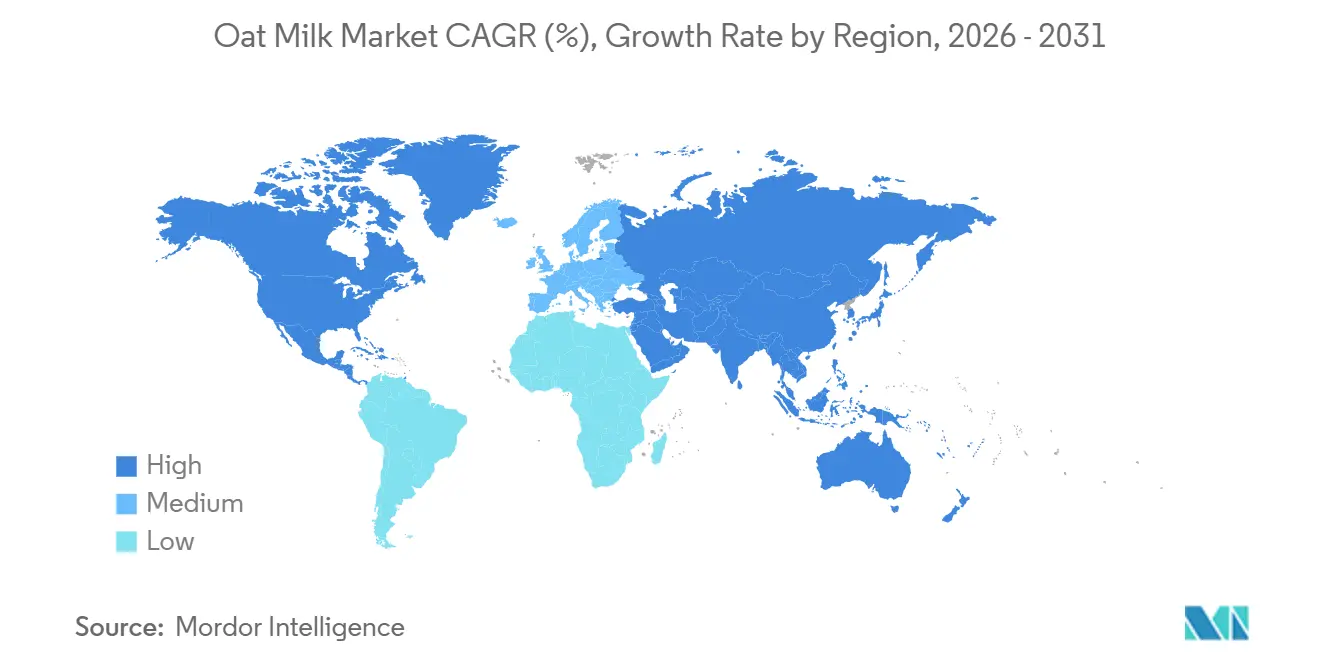

- Por geografía, Europa lideró con una participación de ingresos del 37,59% en 2025, y se proyecta que Asia-Pacífico registre una CAGR del 15,13% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Leche de Avena

Análisis del Impacto de los Impulsores*

| Impulsores | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas basadas en plantas y estilos de vida flexitarianos | +3.5% | Global, con mayor impulso en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de intolerancia a la lactosa y sensibilidades a los lácteos | +2.8% | Global, particularmente aguda en Asia-Pacífico (prevalencia del 70-90%) y partes de África | Largo plazo (≥ 4 años) |

| Expansión del uso de leche de avena en canales de café y restauración | +2.2% | América del Norte y Europa como núcleo, con expansión hacia centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos y estrategias de premiumización | +1.9% | Europa y América del Norte lideran, Asia-Pacífico sigue con sabores localizados | Mediano plazo (2-4 años) |

| Crecimiento de productos de leche de avena funcionales y fortificados | +1.7% | Global, con impulso regulatorio en Europa (EFSA) y Reino Unido (SACN) | Mediano plazo (2-4 años) |

| Influencia del marketing de salud, bienestar y estilo de vida | +1.5% | Global, con fuerte resonancia entre los grupos millennials y Generación Z en mercados urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Dietas Basadas en Plantas y Estilos de Vida Flexitarianos

Los patrones de alimentación flexitarianos, caracterizados por el consumo ocasional de carne junto con comidas predominantemente basadas en plantas, se han convertido en estrategias dietéticas convencionales en lugar de preferencias de nicho, con las Perspectivas Agrícolas 2024-2033 de la OCDE-FAO proyectando un crecimiento del consumo mundial de alimentos del 1,2% anual, al tiempo que destacan las crecientes preocupaciones de los consumidores sobre la sostenibilidad ambiental y la salud personal[1]Fuente: OCDE-FAO, "Perspectivas Agrícolas 2024-2033," OECD-ILIBRARY.ORG. La leche de avena se beneficia desproporcionadamente de este cambio porque su producción requiere un 80% menos de tierra y genera un 70% menos de emisiones de gases de efecto invernadero que la leche de vaca, posicionándola como una alternativa creíble y respetuosa con el clima que no requiere una transformación dietética completa, según el Informe de Sostenibilidad de Oatly 2024. La influencia regulatoria está emergiendo a través de esquemas voluntarios de etiquetado de carbono y directrices de contratación pública en Escandinavia y los Países Bajos que favorecen los productos alimentarios de bajo carbono, impulsando indirectamente la adopción de leche de avena en la restauración institucional.

Aumento de la Prevalencia de Intolerancia a la Lactosa y Sensibilidades a los Lácteos

Aproximadamente el 65-68% de la población mundial exhibe algún grado de malabsorción de lactosa después de la infancia, con una prevalencia que supera el 90% en partes del Este de Asia y el 70-80% en el Sur de Asia, África y Oriente Medio, creando una demanda base estructural para las alternativas sin lactosa, según los Institutos Nacionales de Salud[2]Fuente: Institutos Nacionales de Salud, "Intolerancia a la Lactosa," NCBI.NLM.NIH.GOV. La textura naturalmente cremosa de la leche de avena, derivada de la fibra soluble beta-glucano, ofrece una satisfacción sensorial más cercana a la leche de vaca que las alternativas de almendra o soja, reduciendo la percepción de sacrificio para los consumidores con intolerancia a la lactosa. El informe del SACN/COT del Reino Unido de julio de 2025 señaló que la leche de avena típica contiene 0,6 gramos de proteína por 100 gramos en comparación con 3,4 gramos en la leche de vaca, lo que llevó a los fabricantes a introducir variantes enriquecidas con proteínas con 3-5 gramos por porción para abordar las deficiencias nutricionales. Los marcos regulatorios en la Unión Europea bajo el Reglamento 1169/2011 exigen un etiquetado claro de alérgenos, lo que garantiza que los consumidores con intolerancia a la lactosa puedan identificar con confianza los productos adecuados, mientras que las directrices de la FDA en los Estados Unidos permiten declaraciones de "sin lactosa" en bebidas de origen vegetal que cumplen con los estándares de composición.

Expansión del Uso de Leche de Avena en Canales de Café y Restauración

La leche de avena representó el 33% de todos los pedidos de leche alternativa en cafeterías durante 2024, superando a la leche de almendra y soja para convertirse en la opción no láctea dominante, según datos de transacciones de la red de cafeterías y tiendas de aperitivos de Square[3]Fuente: Square, "Leche de Avena en Cafeterías 2024," SQUAREUP.COM. Este liderazgo se debe a las superiores propiedades de vaporización y espumado de la leche de avena, que los baristas atribuyen a su mayor contenido de grasa (típicamente 1,5-3%) y a la viscosidad del beta-glucano, que crea una microespuma estable esencial para el arte latte y la textura. El Good Food Institute informó que la leche de avena representa el 38% de las ventas en dólares de leche de origen vegetal en los canales de restauración de los Estados Unidos, lo que refleja el poder de fijación de precios premium cuando se combina con bebidas de café de especialidad. SunOpta anunció en octubre de 2024 que su producto Dream Oatmilk Barista se expandió a 6.700 tiendas adicionales a través de una asociación con una gran cadena de café, demostrando cómo los contratos de restauración impulsan el volumen a escala mientras construyen conciencia de marca que se traslada a los canales minoristas. El cumplimiento de las normas de seguridad alimentaria como HACCP e ISO 22000 es fundamental para los proveedores de restauración, ya que los compradores institucionales requieren certificación de terceros para mitigar los riesgos de contaminación.

Innovación de Productos y Estrategias de Premiumización

Los fabricantes se están diferenciando a través de sabores de edición limitada, formulaciones específicas para baristas y declaraciones funcionales que exigen primas de precio del 20-40% sobre los productos básicos de leche de avena. Danone lanzó Silk NextMilk en 2024, una mezcla patentada diseñada para replicar más fielmente el sabor y la nutrición de la leche de vaca, dirigida a consumidores que siguen siendo reacios a las alternativas de origen vegetal debido a compromisos percibidos en el sabor. Oatly introdujo un compromiso de abastecimiento de avena 100% cultivada en Gran Bretaña para su gama Barista en octubre de 2025, reduciendo la huella climática en un 7-13% y atrayendo a consumidores que priorizan la agricultura local y la transparencia de la cadena de suministro. La tecnología de procesamiento de grano de avena integral de Tetra Pak, lanzada en 2025, permite a los fabricantes extraer hasta un 25% más de bebida del mismo insumo de materia prima (10 litros de 1,1 kilogramos de avena frente a 8 litros con métodos convencionales), mejorando los márgenes brutos y apoyando el posicionamiento premium a través de narrativas de sostenibilidad. El cumplimiento normativo con las regulaciones de nuevos alimentos bajo la EFSA y las determinaciones GRAS (Generalmente Reconocido como Seguro) de la FDA es esencial para las innovaciones de ingredientes, particularmente para proteínas añadidas, fibras y compuestos bioactivos.

Análisis del Impacto de las Restricciones*

| Restricciones | Impacto (~)% en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y materias primas | -1.8% | Global, más agudo en regiones con cultivo limitado de avena (América del Sur, Oriente Medio y África) | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de avena y riesgos agrícolas | -1.3% | América del Norte y Europa como principales afectados, con riesgos climáticos que se extienden globalmente | Mediano plazo (2-4 años) |

| Riesgos de contaminación cruzada por alérgenos | -0.9% | Global, con mayor escrutinio regulatorio en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Sensibilidad al precio entre los consumidores | -1.2% | Mercados emergentes (Asia-Pacífico, América del Sur, Oriente Medio y África) y segmentos sensibles al precio en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Materias Primas

La producción de leche de avena requiere hidrólisis enzimática especializada para descomponer los almidones de avena en azúcares fermentables, homogeneización a alta presión para lograr emulsiones estables y procesamiento a temperatura ultra alta (UHT) para la estabilidad en estante, lo que resulta en gastos de capital que superan a los del procesamiento lácteo convencional. La inversión de USD 26 millones de SunOpta para expandir su instalación de Modesto en un 60% de capacidad ilustra la escala de infraestructura requerida, con la empresa añadiendo 167.684 pies cuadrados de espacio de producción y creando 17 nuevos empleos para apoyar las operaciones. Los precios de la avena en bruto en los Estados Unidos cayeron a USD 3,10-3,40 por bushel en 2024 desde niveles más altos en 2023, aunque siguen sujetos a volatilidad impulsada por el clima, con el USDA reportando la producción de avena de 2024 en 67,8 millones de bushels y rendimientos en un récord de 76,5 bushels por acre. La tecnología de procesamiento de avena integral de Tetra Pak, que eleva los sólidos de avena del 15-16% al 30%, reduce el consumo de electricidad, agua y vapor por litro, ofreciendo una vía para reducir los costos variables con el tiempo[4]Fuente: Tetra Pak, "Soluciones de Procesamiento de Bebidas de Avena," TETRAPAK.COM. El cumplimiento normativo con las reglas de modernización de la seguridad alimentaria de la FDA y los límites de contaminantes de la EFSA añade gastos incrementales de pruebas y documentación que afectan desproporcionadamente a los productores más pequeños.

Volatilidad en el Suministro de Avena y Riesgos Agrícolas

El cultivo de avena está concentrado en América del Norte (Estados Unidos, Canadá) y el Norte de Europa (Finlandia, Suecia y Polonia), exponiendo la cadena de suministro a eventos climáticos regionales, presiones de plagas y desafíos agronómicos. Las Perspectivas Agrícolas 2024-2033 de la OCDE-FAO destacan la variabilidad climática y los riesgos de política comercial como amenazas persistentes para la producción de cereales, siendo la avena particularmente vulnerable a las heladas primaverales y la sequía estival durante las etapas críticas de crecimiento. El compromiso de Oatly en octubre de 2025 de abastecer el 100% de avena cultivada en Gran Bretaña para su gama Barista representa una cobertura estratégica contra las interrupciones del suministro, aunque también aumenta la dependencia de una sola región geográfica y expone a la empresa a riesgos agrícolas específicos del Reino Unido. El uso de avena australiana por parte de Oatside para su instalación de producción en Indonesia diversifica el abastecimiento, pero introduce variabilidad en los costos de divisas y flete. Los marcos regulatorios bajo la certificación orgánica del USDA y el Reglamento Orgánico de la UE 2018/848 imponen restricciones adicionales sobre el uso de pesticidas y la rotación de cultivos, lo que podría limitar la escalabilidad del rendimiento para los productores de leche de avena orgánica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Sin Endulzar Dominan, las Endulzadas se Aceleran a través de la Indulgencia

La leche de avena sin endulzar representó el 54,62% del mercado en 2025, mientras que se prevé que la leche de avena endulzada crezca a una CAGR del 15,97% durante 2026-2031, superando al segmento sin endulzar. Los productos sin endulzar atraen a los consumidores preocupados por la salud que buscan formulaciones de etiqueta limpia con azúcares añadidos mínimos, alineándose con las directrices dietéticas de la Asociación Americana del Corazón y la OMS que recomiendan limitar la ingesta de azúcares libres a menos del 10% del consumo total de energía. El informe del SACN/COT del Reino Unido señaló que la leche de avena típica contiene 3,5 gramos de azúcares libres por 100 gramos, derivados de la descomposición enzimática de los almidones de avena durante el procesamiento, posicionando las variantes sin endulzar como alternativas con menor contenido de azúcar frente a la leche de vaca con sabor y los competidores de origen vegetal endulzados[5]Fuente: SACN/COT del Reino Unido, "Evaluación de Beneficios y Riesgos de las Bebidas de Origen Vegetal," GOV.UK.

El crecimiento más rápido de la leche de avena endulzada refleja la introducción por parte de los fabricantes de sabores indulgentes, vainilla, chocolate, fresa y matcha, que se dirigen a los grupos demográficos más jóvenes y generan prueba a través del atractivo sensorial. El lanzamiento de Silk NextMilk de Danone en 2024 incluyó formulaciones tanto endulzadas como sin endulzar, aprovechando el legado de la marca en leche de vaca para tender un puente entre las preferencias de los consumidores. El cumplimiento normativo con los requisitos de etiquetado de alimentos de la FDA exige la divulgación clara de los azúcares añadidos en los paneles de Información Nutricional, lo que permite una elección informada del consumidor y apoya la premiumización de los productos bajos en azúcar.

Por Sabor: Sin Sabor Lidera, Con Sabor Gana Terreno a través de Aplicaciones en Café y Postres

La leche de avena sin sabor representó el 67,96% del mercado en 2025, aunque las variantes con sabor se están expandiendo a una CAGR del 15,32% hasta 2031, impulsadas por colaboraciones con cafeterías y ediciones limitadas inspiradas en postres. Los productos sin sabor sirven como ingredientes versátiles para cocinar, hornear y aplicaciones con cereales, con perfiles de sabor neutros que no interfieren con los sabores de las recetas. La Edición Barista de Oatly, formulada específicamente para vaporizar y espumar en bebidas a base de espresso, ejemplifica el dominio de la leche de avena sin sabor en la restauración, donde los baristas priorizan la textura y la estabilidad de la espuma sobre el sabor.

El crecimiento acelerado de la leche de avena con sabor proviene de la innovación de productos en sabores de vainilla, chocolate y temporada que compiten directamente con la leche de vaca con sabor y atraen a niños y adultos jóvenes. La expansión de Califia Farms hacia la leche de avena con sabor, incluidos los productos infusionados con café frío, ilustra cómo los fabricantes están difuminando los límites de las categorías para capturar ocasiones incrementales. El Dream Oatmilk Barista de SunOpta, que se expandió a 6.700 tiendas adicionales en octubre de 2024, incluye opciones tanto sin sabor como con sabor a vainilla, lo que refleja la demanda de los minoristas por amplitud de cartera.

Por Tipo de Envase: Los Cartones Prevalecen, las Latas Aumentan por Portabilidad y Premiumización

Los cartones representaron el 61,82% de la participación de envases en 2025, beneficiándose de cadenas de suministro establecidas, familiaridad del consumidor y el dominio de Tetra Pak en tecnología de envasado aséptico, aunque las latas están creciendo a una CAGR del 14,65% hasta 2031, la tasa más rápida entre todos los formatos de envase. El liderazgo de los cartones refleja su eficiencia de costos, reciclabilidad y compatibilidad con el procesamiento UHT que ofrece una vida útil de 6-12 meses sin refrigeración, fundamental para la distribución minorista y los mercados de exportación. Las líneas de procesamiento de avena integral de Tetra Pak, lanzadas en 2025, se integran perfectamente con la infraestructura de llenado de cartones existente, lo que permite a los fabricantes adoptar tecnología de mejora del rendimiento sin reemplazar el equipo de envasado.

El rápido crecimiento de las latas está impulsado por la conveniencia de una sola porción, el posicionamiento premium en cafeterías de especialidad y las narrativas de sostenibilidad en torno al aluminio infinitamente reciclable. Minor Figures, una marca de leche de avena con sede en el Reino Unido dirigida a cafeterías independientes, fue pionera en la leche de avena enlatada en Europa y ha expandido su distribución a través de su envase distintivo y su marketing enfocado en baristas. Las botellas PET y otros formatos (vidrio, bolsas) representan la participación restante, con botellas de vidrio que atraen a segmentos ultra premium y bolsas que ganan terreno en mercados emergentes donde el costo por porción es primordial.

Por Canal de Distribución: El Canal Minorista Domina, el Canal Horeca se Acelera a través de la Cultura del Café

Los canales minoristas representaron el 93,69% de la distribución en 2025, abarcando supermercados, hipermercados, tiendas de conveniencia, minoristas especializados, comercio minorista en línea y clubes de almacén, mientras que los canales horeca (restaurantes, cafeterías, hoteles) se prevé que crezcan a una CAGR del 14,83% durante 2026-2031. El dominio abrumador del canal minorista refleja los patrones de consumo doméstico, con los consumidores comprando leche de avena para cereales de desayuno, café en casa, cocinar y hornear. Los supermercados e hipermercados representan la mayor participación del canal minorista, aprovechando el espacio en estantes, el apoyo promocional y las ofertas de marca propia para impulsar el volumen.

El comercio minorista en línea se está expandiendo rápidamente a medida que los modelos de suscripción de marcas como Oatly y las plataformas de venta directa al consumidor reducen los costos de adquisición de clientes y permiten recomendaciones de productos personalizadas. Los minoristas especializados, incluidas las tiendas de alimentos naturales y los supermercados orgánicos, exigen precios premium y atraen a los primeros adoptantes dispuestos a pagar por productos certificados orgánicos, sin OGM y de origen local. El crecimiento más rápido del canal horeca proviene de la participación del 33% de la leche de avena en los pedidos de leche alternativa en cafeterías y el 38% de las ventas en dólares de leche de origen vegetal en restauración, con formulaciones específicas para baristas que exigen recargos de USD 0,50-1,00 por bebida. La expansión de SunOpta en octubre de 2024 a 6.700 tiendas adicionales a través de una asociación con una gran cadena de café ejemplifica cómo los contratos de restauración impulsan la conciencia de marca que se traslada a los canales minoristas.

Análisis Geográfico

Europa representó el 37,59% del mercado global de leche de avena en 2025, aunque se prevé que Asia-Pacífico crezca a una CAGR del 15,13% durante 2026-2031, la tasa más rápida entre todas las regiones, lo que refleja curvas de madurez y factores de consumo divergentes. El liderazgo de Europa proviene de la adopción temprana en Escandinavia, Alemania y el Reino Unido, donde la conciencia ambiental, la prevalencia de intolerancia a la lactosa y la fuerte cultura del café crearon un terreno fértil para la penetración de la leche de avena. El origen sueco de Oatly y el desarrollo inicial del mercado en los países nórdicos establecieron la leche de avena como una alternativa láctea creíble antes de la expansión global, mientras que el lanzamiento de la leche de avena Jörð de Arla Foods en el Reino Unido en septiembre de 2022 demostró cómo las cooperativas lácteas establecidas están defendiendo su cuota de mercado a través de la diversificación hacia productos de origen vegetal. El informe del SACN/COT del Reino Unido de julio de 2025, que identificó la leche de avena como la bebida de origen vegetal de más rápido crecimiento en el Reino Unido y emitió recomendaciones nutricionales integrales, subraya la atención regulatoria al desarrollo de la categoría y la seguridad del consumidor. Alemania, los Países Bajos, Suecia y Francia exhiben un alto consumo per cápita, respaldado por una amplia distribución minorista, penetración en la restauración y preferencias de los consumidores orientadas a la sostenibilidad. La guía de nuevos alimentos de la EFSA de enero de 2025, que exige pruebas rigurosas de alergenicidad, micotoxinas y metales pesados, eleva los costos de cumplimiento, pero también eleva los estándares de calidad y la confianza del consumidor en todo el mercado europeo, según la EFSA.

La CAGR del 15,13% de Asia-Pacífico refleja la rápida urbanización, el aumento de los ingresos disponibles y la alta prevalencia de intolerancia a la lactosa (70-90% en el Este y Sudeste de Asia), creando una demanda estructural de alternativas lácteas. Oatside, un productor de leche de avena con sede en Singapur respaldado por Temasek, recaudó USD 35 millones en financiación de Serie B en junio de 2024 y opera instalaciones de producción en Bandung, Indonesia, suministrando a 18 países de la región productos con precios competitivos adaptados a las preferencias de sabor locales. Los ingresos de la empresa se triplicaron a más de USD 50 millones en 2023 y se duplicaron nuevamente en 2024, aunque las pérdidas se ampliaron debido a la agresiva expansión e inversiones en marketing, lo que ilustra la disyuntiva entre la captura de cuota de mercado y la rentabilidad a corto plazo. El cierre de la instalación de Oatly en Senoko, Singapur, en diciembre de 2024, incurriendo en cargos por deterioro de USD 20-25 millones, pone de relieve los desafíos operativos de mantener la rentabilidad en mercados sensibles al precio donde los competidores locales disfrutan de ventajas de costos. China, Japón, Australia, India e Indonesia representan los mercados más grandes dentro de Asia-Pacífico, con el mercado de bebidas de origen vegetal de China beneficiándose de las campañas de nutrición del gobierno y la cultura de las cafeterías de Japón impulsando la adopción de leche de avena de edición barista. El establecido mercado de alternativas lácteas de Australia y el cultivo doméstico de avena proporcionan ventajas en la cadena de suministro, con avena australiana exportada a productores del Sudeste Asiático como Oatside.

América del Norte representó la segunda mayor participación regional en 2025, con los Estados Unidos, Canadá y México exhibiendo patrones de consumo distintos moldeados por la concentración minorista, la penetración en la restauración y los marcos regulatorios. La expansión de la instalación de Modesto de SunOpta por USD 26 millones, completada en junio de 2024, aumentó la capacidad de producción de leche de avena en los Estados Unidos en más del 60% y posicionó a la empresa para atender a marcas líderes, operadores de restauración y clientes de marca propia. Califia Farms, Planet Oat de HP Hood y Pacific Foods de Campbell Soup dominan los estantes minoristas de los Estados Unidos, aprovechando las redes de distribución establecidas y el valor de marca para competir con Oatly y Chobani. Los datos de transacciones de Square que muestran que la leche de avena representa el 33% de los pedidos de leche alternativa en las cafeterías de los Estados Unidos subrayan el papel de la restauración en impulsar la prueba y la conciencia de marca. El mercado de Canadá refleja las tendencias de los Estados Unidos, con Earth's Own y la marca Silk de Danone capturando una participación significativa, mientras que el mercado emergente de bebidas de origen vegetal de México está limitado por menores ingresos disponibles y hábitos de consumo lácteo arraigados. América del Sur y Oriente Medio y África siguen siendo mercados más pequeños en 2025, pero ofrecen potencial de crecimiento a largo plazo a medida que la urbanización, el aumento de los ingresos y la exposición a las tendencias alimentarias globales aumentan la receptividad a las alternativas de origen vegetal, aunque las brechas de infraestructura, la sensibilidad al precio y el cultivo limitado de avena presentan vientos en contra a corto plazo.

Panorama Competitivo

El mercado global de leche de avena exhibe una consolidación moderada, ya que Oatly, Danone, Califia Farms, Campbell Soup y Ecotone colectivamente tienen una participación significativa mientras que los competidores regionales y las ofertas de marca propia fragmentan el panorama competitivo. El retorno a la rentabilidad de Oatly en el tercer trimestre de 2025, con ingresos de USD 222,8 millones y un EBITDA ajustado de USD 3,1 millones, marca un punto de inflexión estratégico después de años de pérdidas tras su OPI de 2021, validando la estrategia de fabricación con activos ligeros y la reestructuración operativa de la empresa. El cierre de la instalación de Oatly en Singapur en diciembre de 2024, incurriendo en cargos por deterioro de USD 20-25 millones, refleja una tendencia más amplia de la industria hacia centros de fabricación regionales que equilibran las economías de escala con la proximidad a los centros de demanda. La expansión de capacidad de USD 26 millones de SunOpta en su instalación de Modesto, California, completada en junio de 2024, demuestra cómo los fabricantes por contrato están capturando valor al atender a múltiples marcas, operadores de restauración y clientes de marca propia a través de producción verticalmente integrada y acuerdos de co-envasado.

El lanzamiento de Silk NextMilk de Danone en 2024 aprovecha el legado de leche de vaca de la empresa y su músculo de distribución para tender un puente entre las preferencias de los consumidores, mientras que las innovaciones de leche de avena con sabor de Califia Farms y la expansión minorista de Planet Oat de HP Hood ilustran cómo las empresas de bebidas establecidas están defendiendo su participación a través de la diversificación de cartera. Están surgiendo oportunidades en espacios en blanco en productos de leche de avena funcionales y fortificados, con el informe del SACN/COT del Reino Unido de julio de 2025 recomendando explícitamente una mayor fortificación para niños de 1 a 5 años, creando un viento regulatorio favorable para formulaciones enriquecidas con proteínas, vitaminas y minerales. Los disruptores regionales como Oatside en Asia-Pacífico, Minor Figures en Europa y Earth's Own en Canadá están ganando terreno a través del abastecimiento localizado, el posicionamiento premium y el marketing enfocado en baristas que resuena con las cafeterías independientes y los minoristas especializados.

La tecnología de procesamiento de avena integral de Tetra Pak, que aumenta el rendimiento de la bebida en un 25% y elimina los residuos de fibra, está permitiendo a los productores más pequeños competir en métricas de costo y sostenibilidad, fragmentando potencialmente aún más el mercado a medida que disminuyen las barreras de entrada. Las cooperativas lácteas establecidas como Arla Foods (Jörð) y Valio (Oddlygood) están entrando en la categoría de leche de avena para defender su espacio en los estantes minoristas y sus relaciones con la restauración, intensificando la competencia y acelerando los ciclos de innovación. El cumplimiento de las reglas de modernización de la seguridad alimentaria de la FDA, las regulaciones de nuevos alimentos de la EFSA y la certificación ISO 22000 se está convirtiendo en un diferenciador competitivo, ya que los minoristas y los operadores de restauración priorizan a los proveedores con sistemas de gestión de calidad sólidos y auditorías de terceros.

Líderes de la Industria de la Leche de Avena

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

Oatly Group AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Moma Foods amplió su cartera minorista en el Reino Unido lanzando cuatro nuevos productos de leche de avena, diversificando su gama con ofertas con sabor, funcionales y listas para beber. La línea incluyó Bebida de Avena con Arce Salado y Avellana y Bebida de Avena con Pistacho, ambas introducidas para ofrecer experiencias de sabor estilo cafetería sin jarabes, y Bebida de Avena con Apoyo Inmunológico, fortificada con vitaminas y minerales esenciales para dirigirse al creciente segmento de bebidas funcionales.

- Julio de 2025: Oatly lanzó una nueva Bebida de Avena Latte de Matcha en el Reino Unido. Esta bebida lista para beber combina el dulce sabor del matcha con un toque de vainilla, mezclado en la característica base cremosa de avena de Oatly. Estaba disponible en cartones de un litro, lanzada inicialmente en Sainsbury's, seguida de Morrisons y Ocado.

- Junio de 2025: La marca india de lácteos y comestibles Country Delight se expandió al segmento de bebidas de origen vegetal lanzando su nueva Bebida de Avena. El producto está elaborado con avena australiana de alta calidad y está libre de aditivos químicos, conservantes, azúcares añadidos, soja y frutos secos.

- Junio de 2025: Oatly lanzó nuevas variaciones de productos en América del Norte, introduciendo Leches de Avena Sin Endulzar y Super Básica para ampliar su cartera de bebidas. Se afirma que los productos son de etiqueta limpia y de origen vegetal.

Alcance del Informe Global del Mercado de Leche de Avena

La leche de avena es una bebida de origen vegetal y sin lácteos elaborada mezclando avena con agua y luego colando la mezcla para crear un líquido suave similar a la leche. El informe segmenta el mercado por tipo de producto, sabor, tipo de envase, canal de distribución y geografía para proporcionar una evaluación estructurada y en profundidad. Por tipo, el mercado se divide en leche de avena endulzada y sin endulzar. Por sabor, el estudio distingue entre variantes con sabor y sin sabor. Por tipo de envase, el informe analiza botellas PET, latas, cartones y otros formatos de envase. Por canal de distribución, el mercado se divide en segmentos de canal horeca y canal minorista. El segmento de canal horeca evalúa el consumo a través de cafeterías, restaurantes y establecimientos de restauración, mientras que el segmento de canal minorista cubre las ventas minoristas a través de supermercados e hipermercados, tiendas de conveniencia, minoristas especializados, comercio minorista en línea y otros canales como clubes de almacén y gasolineras. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África. El estudio evalúa los desarrollos clave que influyen en el mercado durante el período de pronóstico, con dimensionamiento detallado del mercado y proyecciones presentadas tanto en términos de valor como de volumen.

| Leche de Avena Endulzada |

| Leche de Avena Sin Endulzar |

| Con Sabor |

| Sin Sabor |

| Botellas PET |

| Latas |

| Cartones |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Minoristas Especializados | |

| Comercio Minorista en Línea | |

| Otros (Clubes de Almacén, Gasolineras, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo | Leche de Avena Endulzada | |

| Leche de Avena Sin Endulzar | ||

| Sabor | Con Sabor | |

| Sin Sabor | ||

| Tipo de Envase | Botellas PET | |

| Latas | ||

| Cartones | ||

| Otros | ||

| Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Minoristas Especializados | ||

| Comercio Minorista en Línea | ||

| Otros (Clubes de Almacén, Gasolineras, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche o aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable y no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos de origen animal o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en el Este de Asia y Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Esta tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures congelados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso suave, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en el estante", durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción