Tamaño y Participación del Mercado Lácteo de India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 31.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo de India por Mordor Intelligence

El tamaño del mercado lácteo de India se expandió de USD 31,07 mil millones en 2025 a USD 31,95 mil millones en 2026 y se proyecta que alcance USD 44,48 mil millones para 2031, registrando una CAGR del 6,84% de 2026 a 2031. En 2023-24, India consolidó su posición como el principal productor de leche del mundo, produciendo 239,3 millones de toneladas, gracias a los esfuerzos de 80 millones de productores lecheros y un sistema cooperativo que gestiona más del 60% de la leche comercializada[1]Fuente: Departamento de Ganadería y Producción Láctea, "Sector Lácteo de India,"dahd.nic.in. Con el aumento de los ingresos disponibles, la expansión del sector minorista organizado y una mayor cobertura de la cadena de frío, el mercado lácteo indio está pivotando hacia productos de valor agregado que generan márgenes más altos. Las empresas de marca están aprovechando la trazabilidad digital, el envasado aséptico y las evaluaciones de calidad impulsadas por IoT para reducir las pérdidas que han afectado durante mucho tiempo a las cadenas de suministro fragmentadas de pequeños productores. Los consumidores urbanos, que asocian la densidad proteica con el bienestar, están impulsando la tendencia de premiumización, favoreciendo el yogur griego, la leche fortificada y el queso alto en proteínas. Las plataformas de comercio rápido como Blinkit y Zepto están revolucionando la entrega, reduciendo los tiempos a tan solo 15 minutos. Esto ha generado una demanda de productos de vida útil corta en ciudades de segundo nivel, áreas que hasta 2024 tenían dificultades con instalaciones de cadena de frío confiables. Tanto las cooperativas como los procesadores privados están intensificando la investigación y el desarrollo, creando productos específicos para cada región, como leche A2 con cúrcuma, yogur de remolacha y batidos proteicos de lassi de mango, combinando sabores tradicionales con tendencias de salud contemporáneas.

Conclusiones Clave del Informe

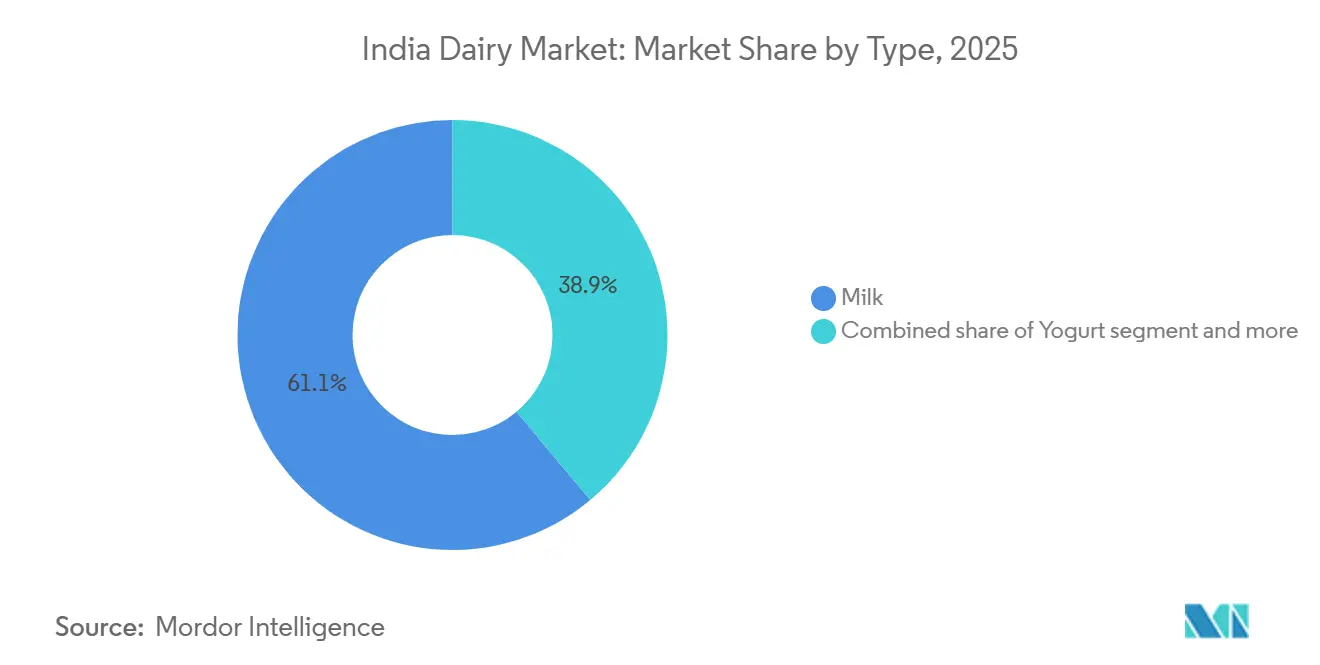

- Por tipo de producto, la leche capturó el 62,07% de la participación del mercado lácteo de India en 2025, mientras que se prevé que el yogur crezca a una CAGR del 8,01% hasta 2031.

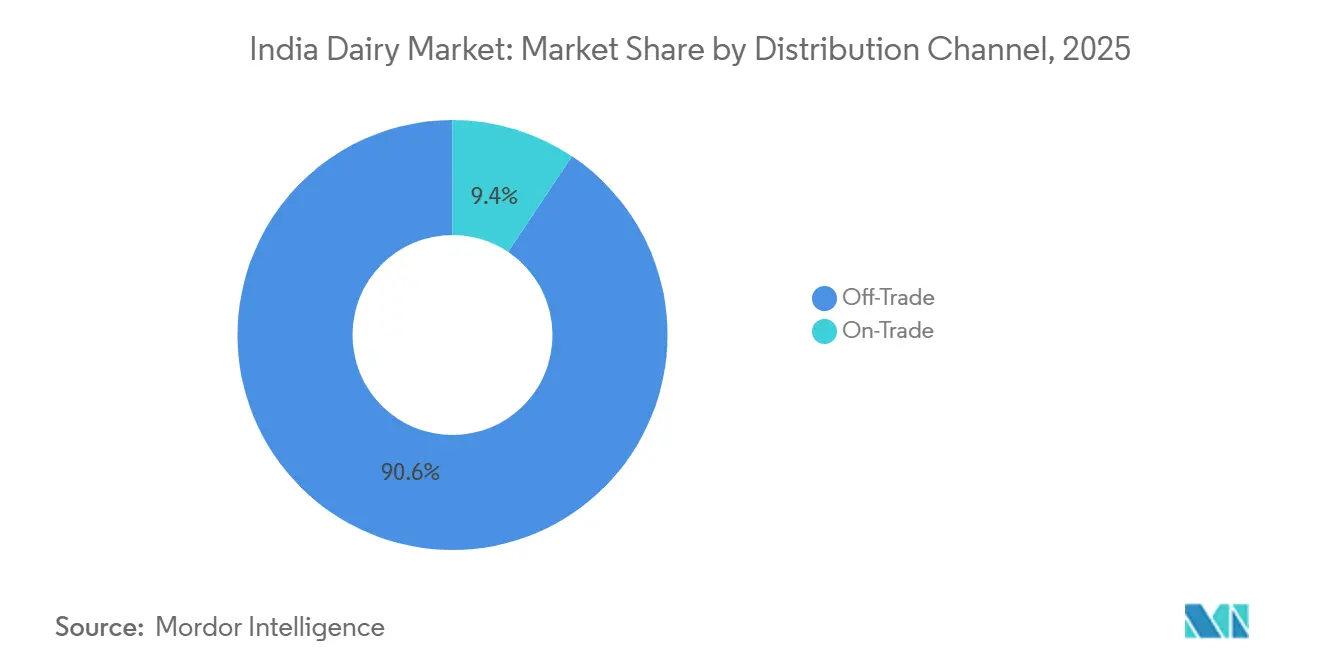

- Por canal de distribución, los canales minoristas dominaron con una participación del 90,62% del tamaño del mercado lácteo de India en 2025, pero se prevé que los canales horeca se expandan a una CAGR del 7,42% durante 2026-2031.

- A nivel regional, los estados occidentales lideraron en volumen e ingresos en 2025; los estados del sur registrarán la CAGR de valor más rápida del 8,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y dietas centradas en proteínas | +1.2% | Nacional, con ganancias tempranas en las principales metrópolis | Mediano plazo (2-4 años) |

| Innovación de productos en sabores, envases y formatos | +1.0% | Nacional con expansión a ciudades de segundo nivel | Corto plazo (≤ 2 años) |

| Crecimiento de los productos lácteos de conveniencia listos para consumir | +0.9% | Núcleos urbanos y recuperación de ciudades de segundo nivel | Mediano plazo (2-4 años) |

| Rápida expansión de la cadena de frío organizada de microdistribución | +1.1% | Metrópolis y centros de primer nivel | Corto plazo (≤ 2 años) |

| Digitalización de la calidad de la leche a nivel de granja mediante sensores IoT | +0.7% | Redes cooperativas a nivel nacional | Largo plazo (≥ 4 años) |

| Aumento de la demanda institucional de cocinas en la nube | +0.8% | Metrópolis con alta densidad de establecimientos de comida rápida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y dietas centradas en proteínas

Los consumidores urbanos están redirigiendo su gasto en alimentos hacia leche fortificada, yogur griego y paneer, lo que señala un énfasis creciente en la ingesta de proteínas como indicador de bienestar. Las directrices dietéticas de 2025 elevaron la ingesta recomendada de proteínas a 0,9 g/kg de peso corporal, impulsando la demanda de productos lácteos que ofrecen entre 12 y 15 g de proteína por porción. En el ejercicio fiscal 2025, la leche enriquecida con proteínas de Amul experimentó un aumento del 34% en volumen, impulsado por una mayor conciencia del consumidor y campañas de marketing dirigidas. Mientras tanto, en tan solo nueve meses, el lassi alto en proteínas de Mother Dairy capturó el 18% del mercado de yogur bebible en Delhi NCR, respaldado por su red de distribución estratégica y el posicionamiento del producto. Las cooperativas de nivel medio están adoptando ahora líneas de ultrafiltración, lo que les permite concentrar proteínas sin comprometer el sabor, acortando así sus períodos de recuperación de la inversión y mejorando la eficiencia operativa. Además, las iniciativas de nutrición lideradas por el gobierno orientadas a reducir la anemia han impulsado las ventas de leche fortificada con hierro en un 29% en 2025, lo que refleja el éxito de las campañas de salud pública y la creciente confianza del consumidor en los productos lácteos fortificados[2]Fuente: Ministerio de Salud y Bienestar Familiar, "Resumen de la Estrategia Anaemia Mukt Bharat," mohfw.gov.in.

Innovación de productos en sabores, envases y formatos

Las marcas están lanzando entre 8 y 12 nuevos sabores anualmente, captando compras por impulso y contrarrestando la creciente competencia de los sustitutos de origen vegetal. En octubre de 2025, Britannia introdujo una crema de queso con cúrcuma y jengibre y un yogur de remolacha, que lograron una distribución del 12% en el sur de India en cinco meses, demostrando la capacidad de la marca para innovar y satisfacer las preferencias de sabor regionales. Los envases asépticos de 200 ml con código QR de Hatsun Agro, diseñados para garantizar la seguridad y trazabilidad del producto, aseguraron una penetración del 41% en el programa de comidas escolares de Tamil Nadu, donde el envasado a prueba de manipulaciones es obligatorio para mantener los estándares de seguridad alimentaria. Los formatos individuales, como los vasitos de yogur de 100 g y los cubos de queso de 20 g, se están expandiendo un 26% más rápido que los envases a granel, impulsados por la creciente prevalencia de la demografía de familias nucleares y la demanda de conveniencia. Las lonchas de queso Go Cheese resellables de Parag Milk Foods capturaron una participación del 9% en el mercado de queso procesado de Maharashtra en cuatro meses, destacando la creciente preferencia del consumidor por envases fáciles de usar y versátiles.

Crecimiento de los productos lácteos de conveniencia listos para consumir

La leche saborizada, el yogur bebible y las cremas de queso listas para usar se están convirtiendo en productos básicos en los hogares con doble ingreso, simplificando la preparación de comidas y atendiendo los estilos de vida acelerados de las personas que trabajan. En marzo de 2025, Nestlé India lanzó una leche condensada en tubo exprimible, que no solo simplificó su uso sino que también resultó en un aumento del 37% en las ventas entre mujeres trabajadoras de 25 a 40 años, destacando su atractivo para este segmento demográfico. Las cocinas en la nube, aprovechando la creciente demanda de conveniencia, ahora obtienen el 22% de sus productos lácteos en envases institucionales. Este aumento en la demanda ha llevado a procesadores como Schreiber Dynamix a introducir bloques de mozzarella de cinco kilogramos con una vida útil de 90 días, atendiendo las necesidades operativas de estas cocinas. En 2025, la FSSAI aprobó el paneer procesado por retorta, lo que permite una distribución estable en estante de 12 meses, particularmente ventajosa para los mercados rurales con infraestructura de cadena de frío limitada[3]Fuente: Autoridad de Seguridad y Normas Alimentarias de India, " Aprobaciones de Productos," fssai.gov.in. Heritage Foods lanzó kits de paneer listos para cocinar, logrando una notable penetración del 19% en los hogares de Andhra Pradesh y Telangana en tan solo seis meses, lo que demuestra la creciente preferencia del consumidor por productos lácteos convenientes y listos para usar.

Rápida expansión de la cadena de frío organizada de microdistribución

Los operadores de comercio rápido han abierto tiendas oscuras equipadas con cámaras frigoríficas dedicadas a productos lácteos, reduciendo con éxito las tasas de deterioro del 8% a menos del 2%. Blinkit opera ahora 480 centros, ofreciendo entre 120 y 150 referencias de productos lácteos, un aumento significativo respecto a las 40-60 que se encuentran habitualmente en las tiendas kirana. Esta expansión ha generado un aumento en las pruebas de yogur premium y queso importado. En agosto de 2025, Swiggy Instamart firmó un acuerdo con Karnataka Milk Federation, capturando el 12% del mercado de entrega de leche a domicilio de Bengaluru en tan solo tres meses. Las empresas de logística de terceros, Snowman y Gati-KWE, están ampliando su almacenamiento refrigerado en un impresionante 1,2 millones de pies cúbicos anuales, lo que resulta en una reducción del 14 al 18% en los costos de entrega de última milla. Esta infraestructura mejorada ahora proporciona un acceso más amplio al yogur griego y la crema fresca, especialmente en áreas urbanas donde los consumidores antes dependían de visitas diarias a las tiendas. El enfoque del sector de comercio rápido en la optimización de la cadena de frío está reformando los hábitos de los consumidores e impulsando la demanda de productos lácteos premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta perecibilidad que limita la vida útil | -0.9% | Nacional, aguda en zonas rurales y ciudades de tercer nivel | Corto plazo (≤ 2 años) |

| Adulteración y preocupaciones de seguridad | -0.7% | Núcleos de leche suelta a nivel nacional | Mediano plazo (2-4 años) |

| Escalada de la volatilidad del precio del forraje por impactos climáticos | -1.0% | Estados propensos a la sequía | Largo plazo (≥ 4 años) |

| Base fragmentada de pequeños productores que limita la trazabilidad | -0.8% | Estados del interior con microrebaños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta perecibilidad que limita la vida útil

Los costos logísticos se disparan debido a una vida útil ambiente de tan solo 24 a 72 horas, especialmente cuando el acceso a la cadena de frío se mantiene por debajo del 12%. Según el ICAR, entre el 6 y el 8% de la leche se deteriora antes de llegar a los consumidores, lo que se traduce en un desperdicio valorado entre USD 1.800 y 2.400 millones. En Uttar Pradesh y Bihar, las temperaturas veraniegas que superan los 40 °C generan tasas de rechazo del 4 al 6% en los centros de recolección. Si bien los tratamientos UHT y asépticos pueden prolongar la vida útil, conllevan un costo adicional de entre INR 8 y 12 por litro, un precio que aleja al 68% de los compradores sensibles al valor. Mientras tanto, el proyecto piloto de la FSSAI sobre pasteurización en frío con peróxido de hidrógeno, pendiente de autorización toxicológica para mediados de 2027, promete una vida útil de 10 días sin refrigeración. Esta innovación podría reducir significativamente el desperdicio y mejorar la eficiencia de la cadena de suministro. Además, podría abrir nuevas oportunidades de penetración de mercado en regiones con infraestructura de cadena de frío limitada.

Adulteración y preocupaciones de seguridad

En 2025, la leche sintética representó entre el 12 y el 15% de las ventas de leche suelta, lo que llevó al 9% de los hogares urbanos a cambiar a marcas envasadas, incluso con una prima de precio del 18 al 22%. Un incidente ocurrido en junio de 2025 en Uttar Pradesh, donde las autoridades confiscaron 8.000 litros de leche adulterada con detergente, resultó en una caída del 14% en la demanda de leche suelta en el distrito que duró tres meses. El mandato de la FSSAI de enero de 2026 sobre tecnología blockchain exige trazabilidad con código QR para envases de más de 1 litro. Se espera que esta regulación reduzca los márgenes de los jugadores más pequeños entre INR 0,50 y 0,80 por unidad. Mientras la aplicación siga siendo laxa, las percepciones de seguridad continuarán limitando el crecimiento del volumen. El cambio hacia la leche envasada también está impulsado por la creciente conciencia del consumidor sobre la seguridad alimentaria. Además, se espera que los avances en tecnología blockchain mejoren la transparencia en la cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Premiumización del Yogur Supera a la Leche como Producto Básico

En 2025, la leche fluida dominó el mercado lácteo indio, asegurando el 62,07% de los ingresos totales, gracias a su condición de producto básico en los hogares. Marcas como Mother Dairy, aprovechando la oportunidad, impulsaron las ventas de la variante UHT en un 27% en Bihar y Uttar Pradesh. Abordaron los desafíos de la cadena de frío, ofreciendo a los consumidores la conveniencia de productos estables en estante. Si bien los productos básicos como la leche condensada y en polvo atienden las necesidades institucionales y de exportación, están cediendo valor doméstico a alternativas más frescas. Sin embargo, a pesar de este cambio, la escala dominante de la leche continúa anclando la estabilidad general del mercado.

El yogur está en auge, con una CAGR del 8,01% hasta 2031, impulsado por consumidores conscientes de la salud que se inclinan hacia sus beneficios probióticos y la conveniencia de los formatos bebibles. La leche saborizada está generando impacto con un aumento anual del 14%, respaldado por iniciativas escolares y el auge de la nutrición deportiva. El queso natural, aprovechando la ola de la cultura de la pizza y los cafés, registra un crecimiento anual del 12%. Esto se ve subrayado por el rápido lanzamiento de palitos de mozzarella de Britannia, logrando una impresionante distribución del 8% en el comercio moderno en tan solo tres meses. La crema, beneficiándose de la tendencia de la repostería casera, ve cómo la crema para montar captura el 34% del mercado de Delhi NCR. Mientras tanto, las bebidas de leche fermentada como el lassi y el chaas aumentan un 7%, especialmente las variantes especiadas y digestivas. Están surgiendo nichos premium, con postres especiales y helados artesanales con precios de entre INR 400 y 600 por pinta, abriendo el camino para los innovadores regionales. Este impulso hacia los productos de valor agregado subraya un cambio significativo en el mercado, con estas referencias de mayor margen superando a la leche simple tradicional.

Por Canal de Distribución: El Comercio Rápido Remodela la Dinámica del Canal Minorista

En 2025, los canales minoristas, incluidos supermercados, tiendas de conveniencia y establecimientos especializados, dominaron el mercado lácteo de India, generando un sustancial 90,62% de los ingresos totales. Si bien los supermercados representaron la mayor parte del volumen de ventas, las tiendas de conveniencia, en particular las ubicadas en centros de transporte y oficinas, experimentaron un notable crecimiento del 11% el año pasado. Cabe destacar que 7-Eleven informó que los productos lácteos constituyeron el 18% de sus ventas. Las cadenas orgánicas especializadas, al ofrecer variantes premium como A2, sin lactosa y de animales alimentados con pasto con márgenes del 25 al 40%, capturaron el 6% de los ingresos urbanos. Aunque las tiendas kirana tradicionales siguen en la contienda, se enfrentan cada vez más al desafío de las plataformas de comercio rápido, que almacenan entre 120 y 150 referencias en comparación con las 60 que se encuentran habitualmente en las kirana. Esta escala significativa destaca el papel fundamental de los canales minoristas en el mercado.

Por el contrario, los canales horeca están preparados para experimentar el crecimiento más rápido, proyectado en una CAGR del 7,42% hasta 2031. Este aumento está impulsado por el auge de los cafés, hoteles y cocinas de entrega. Las cadenas de cafés han aumentado sus compras de leche en un 28% interanual. Mientras tanto, las cocinas en la nube consumen un promedio de 180 kg de queso y 120 litros de crema mensualmente, lo que genera un pico en la demanda de envases a granel. El comercio minorista en línea, un subconjunto del canal minorista, está experimentando un aumento aún más impresionante del 22% anual. Este crecimiento está haciendo que los yogures premium y los quesos importados sean más accesibles para la población con conocimientos digitales, gracias a una mayor variedad y una entrega rápida. Las normas de certificación de la FSSAI de 2025 están elevando los estándares de la industria, favoreciendo a los procesadores acreditados. Además, las empresas emergentes de venta directa al consumidor basadas en suscripción están eludiendo con éxito a los distribuidores tradicionales. En conjunto, estas tendencias indican un cambio significativo hacia el crecimiento experiencial y digital en el sector horeca.

Panorama Competitivo

En el mercado lácteo indio, moderadamente fragmentado, los cinco principales actores, Amul, Nestlé India, Britannia, Hatsun Agro y Mother Dairy, representan el 35% de los ingresos organizados. Si bien las cooperativas, a través de 190.000 sociedades rurales, dominan la adquisición de leche líquida, los procesadores privados están obteniendo mayores beneficios en queso, yogur y leche saborizada, con márgenes brutos superiores al 25%, en comparación con solo el 8-12% para la leche fluida. Para estabilizar el suministro de leche cruda, las cooperativas están integrando estratégicamente hacia atrás en forraje y servicios veterinarios. En contraste, las empresas privadas están avanzando hacia adelante, integrándose en el comercio minorista propio. Esta tendencia se ejemplifica con las 1.200 tiendas Daily de Hatsun y los 840 establecimientos franquiciados de Go Cheese.

La tecnología está creando ventajas competitivas. Por ejemplo, la iniciativa blockchain de Dodla Dairy, que abarca 4.200 grupos de agricultores, logró un acuerdo de suministro de cinco años por INR 180 crore con Swiggy Instamart, enfatizando la transparencia de extremo a extremo. En respuesta, las multinacionales están localizando sus esfuerzos de investigación y desarrollo: Nestlé ha introducido leche A2 con cúrcuma, Danone está impulsando el lassi probiótico y Lactalis ha lanzado cremas de queso de paneer tikka, generando colectivamente INR 420 crore en el ejercicio fiscal 2025. Mientras tanto, los actores de nivel medio están invirtiendo en líneas asépticas y envases con código QR, preparándose para el mandato de trazabilidad de la FSSAI previsto para enero de 2026.

A pesar de registrar un crecimiento de dos dígitos, categorías como los productos sin lactosa, orgánicos y fortificados siguen teniendo una penetración inferior al 4%. Empresas emergentes como Country Delight, Sid's Farm y Akshayakalpa están aprovechando los modelos de suscripción, logrando márgenes brutos del 28 al 32%. Sin embargo, sus volúmenes son modestos, con un máximo de 120.000 L/día. Con los actores establecidos en busca de capacidades digitales y marcas premium, se anticipa un aumento en la actividad de fusiones y adquisiciones para reforzar su presencia en el panorama lácteo indio.

Líderes de la Industria Láctea de India

Gujarat Cooperative Milk Marketing Federation (GCMMF)

Hatsun Agro Product Ltd.

Karnataka Milk Federation (KMF)

Tamil Nadu Milk Federation (Aavin)

Milky Mist Dairy Food Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Análisis Geográfico

En el mercado lácteo indio, las disparidades regionales dictan los modelos de adquisición, los hábitos de consumo y las preferencias de productos. Los estados del norte como Uttar Pradesh, Haryana y Punjab, que producen el 38% de la leche del país, tienden a consumir menos productos lácteos de valor agregado. En cambio, muestran preferencia por la leche suelta o hervida, típicamente vendida por vendedores del vecindario. En el oeste, estados como Gujarat, Maharashtra y Rajasthan aprovechan densas redes cooperativas. Cabe destacar que Amul procesa una asombrosa cantidad de 28 millones de litros por día a través de sus 18.600 sociedades rurales, logrando la tasa de penetración organizada más alta del país. Mientras tanto, los estados del sur de Tamil Nadu, Karnataka, Andhra Pradesh y Telangana están siendo testigos de una rápida tendencia de premiumización. Su consumo de yogur se sitúa en 4,2 kg per cápita, superando la media nacional de 2,8 kg. Esta tendencia es un guiño a sus tradiciones de arroz con cuajada y una creciente conciencia sobre los probióticos.

Los mercados del este, incluidos Bengala Occidental, Bihar y Odisha, siguen siendo relativamente desatendidos, con solo una participación del 18% en el sector organizado. Sin embargo, esta brecha se ha reducido en 11 puntos porcentuales en 2025, gracias a los nuevos participantes de comercio rápido que se lanzaron en Kolkata y Patna. El National Dairy Development Board (NDDB) realizó una inversión estratégica en 240 enfriadores de leche a granel distribuidos en el "cinturón lechero". Esta medida redujo el deterioro previo al procesamiento del 6% a un mero 2%, mejorando significativamente la calidad de la leche cruda para los procesadores. Las innovaciones de sabor adaptadas a los gustos locales están generando ingresos incrementales. Por ejemplo, la leche de rosas de Hatsun Agro, el lassi de azafrán de Parag y el yogur de mango de Dodla generaron colectivamente un impresionante INR 340 crore en 2025. En el frente de las exportaciones, se está construyendo un impulso: 68.000 toneladas de leche en polvo desnatada, ghee y leche UHT llegaron a Bangladesh, los Emiratos Árabes Unidos y Sri Lanka en 2025. Esto marca un aumento interanual del 24%, atribuido en gran medida a los estándares alineados con el Codex que facilitan los desafíos regulatorios.

De cara al futuro, los centros del oeste están preparados para mantener su dominio en capacidad de procesamiento. Los estados del norte están dispuestos a invertir en trazabilidad, con el objetivo de convertir a los compradores de leche suelta. Las metrópolis del sur están liderando la introducción de referencias premium. Para los mercados del este, el crecimiento depende de la expansión de las cadenas de frío y la adopción del comercio minorista digital. Con estas dinámicas regionales e innovaciones de productos enfocadas, el mercado lácteo indio está preparado para pasar de un enfoque impulsado por el volumen a uno centrado en la expansión basada en el valor.

Desarrollos Recientes de la Industria

- Junio de 2025: En una asociación estratégica con FranGlobal, el brazo de negocios internacionales de Franchise India, Yogurt Factory, la principal marca de yogur helado de Francia, ha hecho su debut oficial en el mercado indio. Con su yogur helado gourmet con 0% de grasa y una deliciosa variedad de batidos, malteadas, gofres y tés de burbujas, Yogurt Factory tiene como objetivo transformar la escena de los postres en India.

- Abril de 2025: Fabricada localmente en la nueva instalación de última generación de Britannia Bel Foods en Ranjangaon, Maharashtra, la gama de quesos mejorada combina la experiencia francesa en la elaboración de quesos con recetas personalizadas para los paladares indios. El relanzamiento de la marca, conceptualizado por Schbang, presenta un envase actualizado, cinco nutrientes esenciales y una nueva interacción a través de un bot de recetas de IA generativa en WhatsApp.

- Marzo de 2025: En Ahaar 2025, celebrado en Pragati Maidan, Galacia Cheese hizo su debut, marcando la entrada de Paras Dairy, un nombre prominente en el sector lácteo de India y una marca bajo VRS Foods Limited, en el mercado del queso. Esta gama de quesos premium, elaborada con la mejor leche de vaca, destaca el compromiso de Paras Dairy de proporcionar productos lácteos de primera calidad a los consumidores de todo el país.

Alcance del Informe del Mercado Lácteo de India

Los productos lácteos se refieren a productos lácteos procesados y envasados comercializados a través de los canales horeca y minorista en toda India. El mercado de productos lácteos está segmentado por Tipo de Producto, Canal de Distribución y Geografía. Según el Tipo de Producto, el mercado está segmentado en mantequilla, queso, crema, postres lácteos, leche, yogur, bebidas de leche fermentada y otros. Según el canal de distribución, el mercado estudiado está segmentado en horeca y minorista. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor en millones de USD.

| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Montar | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Helados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Ultra Alta Temperatura) | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Montar | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Helados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Ultra Alta Temperatura) | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Comercio Minorista en Línea | |||

| Otros | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de leche de vaca

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, incluidos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Helados - El postre lácteo helado se refiere e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos helados para fines dietéticos especiales, y el sorbete

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche

| Palabra clave | Definición |

|---|---|

| Mantequilla Madurada | La mantequilla madurada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla Sin Madurar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora con productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua, yogures helados |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado con leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en Estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción