Tamaño y Participación del Mercado Lácteo de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 16.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

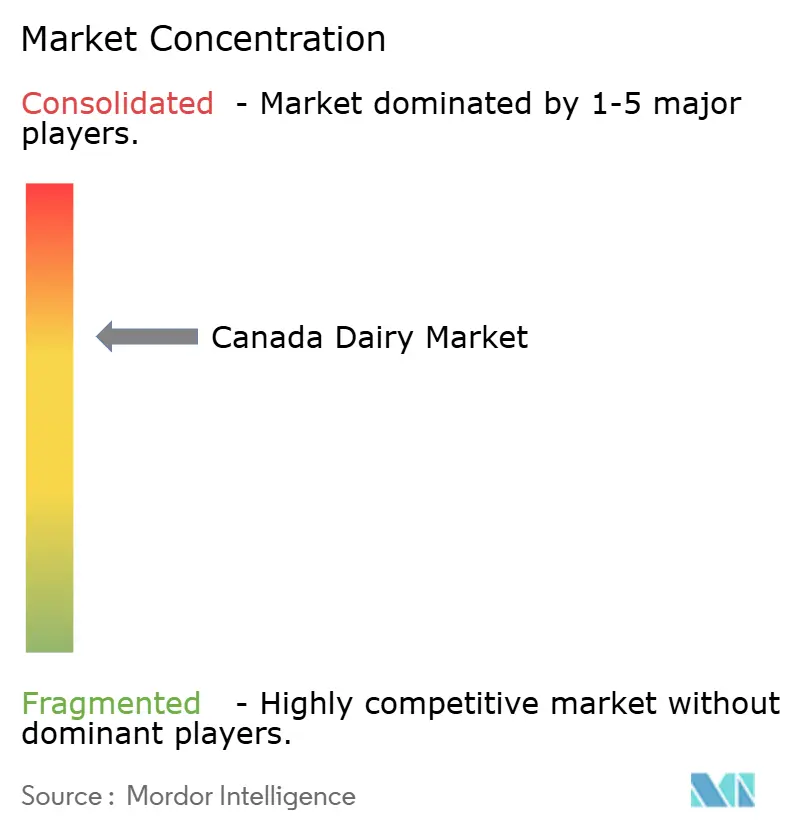

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo de Canadá por Mordor Intelligence

Se proyecta que el tamaño del mercado lácteo de Canadá será de USD 16,20 mil millones en 2025, USD 16,93 mil millones en 2026, y alcanzará USD 21,38 mil millones para 2031, creciendo a una CAGR del 4,78% de 2026 a 2031. Los consumidores están migrando de los productos básicos a granel hacia ofertas de mayor margen que combinan nutrición funcional con sostenibilidad verificada, lo que está orientando a los procesadores a invertir en cadenas de suministro trazables, fabricación de precisión y envases de bajo impacto ambiental. Un sistema de cuotas estable continúa amortiguando los precios en puerta de granja, aunque el aumento de los contingentes arancelarios en el marco de los recientes acuerdos comerciales está intensificando la competencia en el segmento de quesos premium. La adopción del comercio electrónico de comestibles, aún modesta con un 5,2% de las ventas lácteas, está escalando rápidamente a medida que los modelos de suscripción consolidan las compras recurrentes de leche y yogur. La automatización intensiva en capital, la reformulación con etiqueta limpia y las credenciales de Cero Neto determinan cada vez más qué procesadores capturan los segmentos de mayor crecimiento del mercado lácteo de Canadá.

Conclusiones Clave del Informe

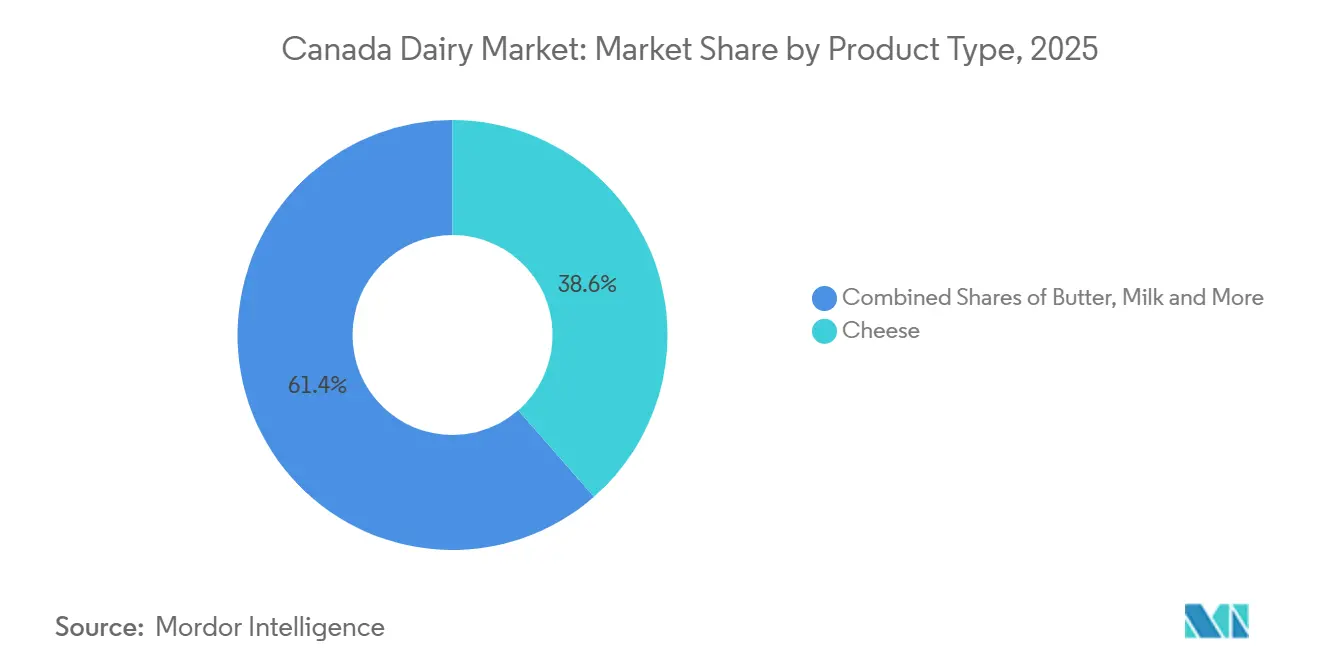

- Por tipo de producto, el queso lideró con el 38,56% de la participación del mercado lácteo de Canadá en 2025; se prevé que el yogur se expanda a una CAGR del 5,83% hasta 2031.

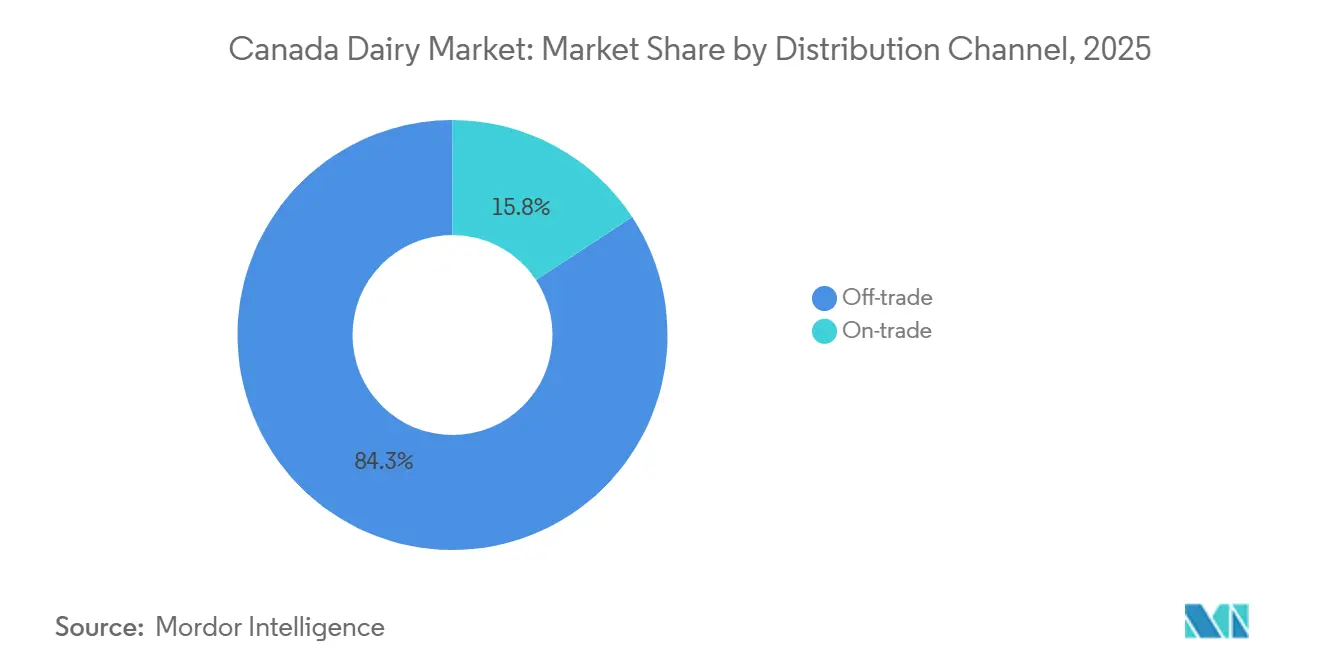

- Por canal de distribución, los canales minoristas representaron el 84,25% del tamaño del mercado lácteo de Canadá en 2025, mientras que el canal horeca avanza a una CAGR del 5,56% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de automatización y tecnologías de precisión en el sector lácteo | +0.6% | Nacional, concentrado en los clústeres lácteos de Ontario, Quebec y Alberta | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores de productos lácteos orgánicos y con etiqueta limpia | +0.8% | Nacional, más pronunciado en los centros urbanos de Columbia Británica, Ontario y Quebec | Corto plazo (≤ 2 años) |

| Mercado en crecimiento para opciones lácteas sin lactosa y favorables para la digestión | +0.5% | Nacional, con mayor penetración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Posicionamiento de productos impulsado por la sostenibilidad e innovación en envases | +0.7% | Nacional, alineado con los objetivos federales de Cero Neto | Largo plazo (≥ 4 años) |

| Expansión de productos lácteos funcionales y de valor agregado | +0.9% | Nacional, liderado por las cohortes de la Generación Z y los Millennials en mercados urbanos | Corto plazo (≤ 2 años) |

| Crecimiento de formatos lácteos convenientes y para consumo en movimiento | +0.6% | Nacional, acelerado por las tendencias de trabajo híbrido y consumo de aperitivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Automatización y Tecnologías de Precisión en el Sector Lácteo

Los sistemas de ordeño robótico y la gestión de rebaños basada en sensores están transformando la economía del sector lácteo canadiense al desacoplar la disponibilidad de mano de obra de la capacidad de producción. Solo en Ontario se instalaron 715 sistemas de ordeño robótico en 2021, lo que permite a las granjas ampliar las ventanas de ordeño más allá de los horarios tradicionales de dos veces al día y obtener mayores rendimientos por vaca sin incrementos proporcionales de mano de obra, según la Universidad de Waterloo. Las tecnologías de precisión, incluidos los monitores de salud portátiles y la mezcla automatizada de alimentos, reducen los costos veterinarios al detectar la mastitis subclínica 48 horas antes que la inspección manual, lo que disminuye el uso de antibióticos y preserva las primas de calidad de la leche, según Agriculture and Agri-Food Canada. La intensidad de capital de estos sistemas, típicamente entre CAD 250.000 y CAD 400.000 por robot, concentra la adopción entre las operaciones más grandes, aunque los modelos de financiamiento cooperativo están democratizando el acceso para las granjas medianas en Quebec y Alberta. Esta ola de automatización sustenta la capacidad del sector para mantener una producción estable de leche, proyectada en 10,31 millones de toneladas métricas para 2024, a pesar de una disminución anual del 1,2% en el número de granjas desde 2015, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Los procesadores que aprovechan los datos de calidad de la leche en tiempo real provenientes de sensores de granja están optimizando los ciclos de maduración del queso y fermentación del yogur, reduciendo la variabilidad de los lotes y el desperdicio.

Aumento de la Demanda de los Consumidores de Productos Lácteos Orgánicos y con Etiqueta Limpia

Las ventas de productos lácteos orgánicos alcanzaron CAD 9 mil millones (USD 6,63 mil millones) en 2023, impulsadas por consumidores dispuestos a pagar primas del 30% al 50% por productos certificados bajo el Régimen Orgánico de Canadá, que exige acceso a pastizales y prohíbe las hormonas sintéticas, según la Asociación de Comercio Orgánico de Canadá[1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica 2024," ota.com. El posicionamiento con etiqueta limpia, que enfatiza ingredientes mínimos y abastecimiento transparente, se ha convertido en un requisito básico, con el 81% de los canadienses reportando una mayor preferencia por los productos lácteos de producción nacional tras las interrupciones en la cadena de suministro durante la pandemia, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Este sentimiento de "Compra Canadiense" es particularmente pronunciado en Columbia Británica y Ontario, donde los departamentos provinciales de agricultura cofinancian plataformas de trazabilidad que permiten a los consumidores escanear códigos QR que vinculan los bloques de queso en el comercio minorista con cooperativas agrícolas específicas. Los procesadores están respondiendo reformulando productos para eliminar la carragenina, los colorantes artificiales y los ingredientes lácteos modificados, aunque esta simplificación plantea desafíos técnicos para mantener la textura y la vida útil en productos como el queso procesado y la leche saborizada. El crecimiento del segmento orgánico está limitado por el suministro restringido de granos para alimentación. Canadá importa el 40% de su maíz y soja orgánicos, lo que genera volatilidad de precios que los procesadores más pequeños tienen dificultades para absorber sin trasladar los costos a los consumidores.

Mercado en Crecimiento para Opciones Lácteas sin Lactosa y Favorables para la Digestión

La aprobación de Health Canada en febrero de 2024 de la proteína beta-lactoglobulina libre de animales de Remilk marcó un punto de inflexión regulatorio, permitiendo a los fabricantes fortalecer los productos sin lactosa con funcionalidad equivalente al suero de leche sin ingredientes derivados de productos lácteos. Los productos lácteos sin lactosa abarcan ahora las categorías de queso, yogur y leche, con la línea "Only Goodness" de Saputo y la mantequilla sin lactosa de Gay Lea capturando participación incremental de los consumidores que gestionan la intolerancia a la lactosa o adoptan dietas bajas en FODMAP. El queso cottage ejemplifica esta tendencia: las ventas minoristas aumentaron un 25% interanual en 2025, impulsadas por influenciadores de redes sociales que promueven el consumo de aperitivos ricos en proteínas y bajos en lactosa, según Dairy Farmers of Canada. El crecimiento del segmento está moderado por los costos del tratamiento enzimático —la adición de lactasa eleva los gastos de producción entre CAD 0,08 y CAD 0,12 por litro— y por la confusión de los consumidores respecto al etiquetado, ya que "sin lactosa" no equivale a sin lácteos,

lo que complica el posicionamiento frente a las alternativas de origen vegetal. Los minoristas están abordando esto dedicando espacio en estantes a los lácteos de "bienestar digestivo", comercializando conjuntamente productos sin lactosa con yogures probióticos y kéfir para reforzar los beneficios funcionales.

Posicionamiento de Productos Impulsado por la Sostenibilidad e Innovación en Envases

La hoja de ruta de Cero Neto para 2050 de Dairy Farmers of Canada, respaldada por una reducción del 7,4% en la intensidad de gases de efecto invernadero por litro de leche de 2011 a 2022, está reencuadrando la sostenibilidad de una obligación de cumplimiento a una palanca de expansión de márgenes. Las evaluaciones del ciclo de vida realizadas bajo el módulo ambiental proAction cuantifican las huellas de carbono a nivel de granja, lo que permite a los procesadores comercializar queso y mantequilla de "bajo carbono" a compradores institucionales —universidades, hospitales y comedores corporativos— que enfrentan objetivos de emisiones de Alcance 3. La innovación en envases converge en películas mono-material reciclables y vasos de yogur compostables, con Agropur pilotando envolturas de queso de polipropileno que reducen el uso de plástico en un 18% manteniendo una vida útil de 90 días. Los aditivos alimentarios reductores de metano, incluido el 3-nitrooxipropanol (3-NOP), se están probando en 200 granjas en Ontario y Quebec, con el objetivo de lograr una reducción del 30% en el metano entérico para 2030, según Agriculture and Agri-Food Canada. Estas iniciativas posicionan favorablemente a los productos lácteos canadienses frente a las importaciones de jurisdicciones con estándares ambientales menos estrictos, aunque el costo de la certificación de carbono neutro —entre CAD 15.000 y CAD 30.000 por granja anualmente— sigue siendo una barrera para las operaciones más pequeñas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado que aumentan la complejidad operativa | -0.5% | Nacional, aplicado por la Agencia Canadiense de Inspección de Alimentos con supervisión provincial | Mediano plazo (2-4 años) |

| Aumento del escrutinio de los consumidores respecto al bienestar animal y el abastecimiento ético | -0.4% | Nacional, más pronunciado en Columbia Británica y el Ontario urbano | Corto plazo (≤ 2 años) |

| Competencia de las alternativas lácteas de origen vegetal | -0.8% | Nacional, más fuerte en áreas metropolitanas y entre consumidores menores de 40 años | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la cadena de suministro y la logística | -0.5% | Nacional, agudo en regiones remotas y durante eventos climáticos extremos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado que Aumentan la Complejidad Operativa

El Reglamento de Alimentos Seguros para los Canadienses (SFCR, por sus siglas en inglés), plenamente aplicado desde enero de 2020, exige planes de control preventivo, documentación de trazabilidad y auditorías de terceros para todos los procesadores de productos lácteos con ventas anuales superiores a CAD 100.000, lo que eleva los costos de cumplimiento en un estimado de CAD 30.000 a CAD 50.000 por instalación anualmente, según la Agencia Canadiense de Inspección de Alimentos[2]Fuente: Agencia Canadiense de Inspección de Alimentos, "Boletín de Pruebas de Seguridad Alimentaria, diciembre de 2024," inspection.gc.ca. Los requisitos de etiquetado, incluidas las declaraciones obligatorias de alérgenos, el texto bilingüe francés-inglés y las tablas de información nutricional conforme a las actualizaciones de 2022, requieren rediseños de envases que cuestan entre CAD 5.000 y CAD 15.000 por SKU para los procesadores más pequeños. Las normas de trazabilidad exigen que los procesadores mantengan registros de un paso hacia adelante y un paso hacia atrás durante 24 meses, lo que obliga a invertir en sistemas de planificación de recursos empresariales que integren los datos a nivel de granja con los registros de distribución minorista. Estos umbrales regulatorios afectan desproporcionadamente a los fabricantes artesanales de queso y a las cooperativas regionales, que carecen de la escala para amortizar los costos de cumplimiento en grandes volúmenes, acelerando la consolidación a medida que los actores más pequeños salen del mercado o se fusionan. El modelo de inspección basado en riesgos de la Agencia Canadiense de Inspección de Alimentos, que prioriza las instalaciones de alto volumen, crea inadvertidamente una asimetría competitiva: los grandes procesadores enfrentan auditorías más frecuentes pero se benefician de economías de escala en la infraestructura de cumplimiento, mientras que los productores de nicho operan con menos escrutinio pero tienen dificultades para costear la certificación de terceros.

Aumento del Escrutinio de los Consumidores Respecto al Bienestar Animal y el Abastecimiento Ético

El Código de Prácticas para el Cuidado y Manejo del Ganado Lechero, actualizado en 2024, establece estándares voluntarios pero cada vez más esperados para el alojamiento, la eutanasia y el manejo del dolor, con la certificación proAction —ahora requerida por todos los principales procesadores— auditando el cumplimiento en el 98% de las granjas lecheras canadienses. Las expectativas de los consumidores están superando los mínimos regulatorios: el 67% de los canadienses encuestados en 2025 declararon que pagarían primas por productos lácteos certificados como "criados en pastizales" o de libre pastoreo,

aunque el clima de Canadá limita el pastoreo al aire libre a 5 o 6 meses al año en la mayoría de las regiones, lo que crea una brecha de credibilidad, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Los grupos de defensa de los derechos de los animales están utilizando las redes sociales para destacar prácticas como la separación de terneros y el descornado, lo que lleva a minoristas como Loblaws y Metro a exigir documentación en video de los protocolos de manejo de animales a sus proveedores. Este escrutinio eleva los costos operativos; la instalación de cámaras en establos y la capacitación del personal en técnicas de manejo con bajo estrés añade entre CAD 10.000 y CAD 20.000 por granja y expone a los procesadores a riesgos reputacionales si las granjas proveedoras son criticadas públicamente. El módulo de cuidado animal del programa proAction mitiga algunos riesgos al estandarizar las métricas de bienestar, aunque no aborda las objeciones filosóficas a la producción láctea en sí, dejando al sector vulnerable a campañas que enmarcan toda la ganadería como éticamente problemática.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Queso Especializado Supera al Cheddar de Consumo Masivo

El queso representó el 38,56% de la participación del mercado lácteo canadiense en 2025, aunque la composición del segmento está cambiando a medida que las variedades especializadas —incluidos el Gouda añejo, el queso azul artesanal y los formatos étnicos como el paneer y el halloumi— crecen en el mercado. La mozzarella, la segunda categoría más grande, se normalizó con la demanda de pizza en el sector de servicios de alimentos tras la pandemia, mientras que el queso procesado experimentó un auge impulsado por los hogares que buscan conveniencia y los compradores institucionales que priorizan la estabilidad en estante. Las ventas minoristas de queso alcanzaron CAD 7,2 mil millones (USD 5,30 mil millones) en 2024, un aumento del 29% respecto a CAD 5,6 mil millones en 2020, impulsado por el aumento del consumo per cápita a 15,24 kilogramos por persona, una ganancia del 12% desde 2014, según Agriculture and Agri-Food Canada[3]Fuente: Agriculture and Agri-Food Canada, "Perfil del Sector Quesero, septiembre de 2025," agriculture.canada.ca. Las importaciones representaron 59.060 toneladas métricas en 2024, con Estados Unidos (34%), Italia (16%) y Francia (11%) dominando, aunque los contingentes arancelarios bajo el Acuerdo Económico y Comercial Global entre Canadá y la Unión Europea y el Tratado Integral y Progresista de Asociación Transpacífico están permitiendo a los fabricantes de queso europeos fijar precios por debajo de los productores especializados nacionales en los segmentos premium.

Se prevé que el yogur se expanda a una CAGR del 5,83% de 2026 a 2031, la más rápida entre los tipos de productos, impulsada por los formatos griegos y el skyr islandés ricos en proteínas que atraen a los consumidores preocupados por el estado físico, y por las bolsas de yogur bebible orientadas al consumo en movimiento. Las ventas minoristas de yogur aumentaron, con el queso cottage —un sustituto del yogur en las dietas centradas en proteínas— experimentando un auge a medida que los influenciadores de redes sociales promovían su versatilidad. La leche para beber, presionada por la sustitución de origen vegetal y los cambios demográficos hacia hogares más pequeños que desperdician menos leche fluida perecedera. La crema y los postres lácteos, incluidos el helado, las novedades congeladas y los pudines, ocupan roles de nicho, con un consumo de helado promedio de 4 litros per cápita anuales y el 25% de los canadienses consumiéndolo de 3 a 4 veces al mes, según el Ministerio de Agricultura, Alimentación y Asuntos Rurales de Ontario. Las bebidas de leche fermentada, una categoría tradicional de Europa del Este, siguen siendo marginales fuera de las comunidades de inmigrantes en Toronto y Vancouver.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista en Tiendas

Los canales minoristas representaron el 84,25% de la participación de mercado en 2025, abarcando supermercados, hipermercados, pequeños comercios locales, tiendas de descuento y clubes de almacén, aunque esta dominancia se está erosionando a medida que el comercio electrónico ha experimentado un auge. Cinco minoristas nacionales —Loblaws, Sobeys, Metro, Walmart Canada y Costco— controlan la mayoría de las ventas de comestibles, otorgándoles poder de oligopsonio para exigir tarifas de colocación, financiamiento promocional y producción de marca propia a los procesadores lácteos. Las plataformas de compras de comestibles en línea, aceleradas por la adopción durante la pandemia, son ahora elementos permanentes: Instacart, Voilà by Sobeys y PC Express cumplen colectivamente más de 1 millón de pedidos de productos lácteos semanalmente, con modelos de suscripción (por ejemplo, entrega automática de leche y yogur) que reducen la rotación de clientes y consolidan la lealtad a la marca, según el Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos. Los minoristas especializados —boutiques de queso y mercados orgánicos— atienden a consumidores urbanos adinerados dispuestos a pagar primas por selecciones curadas, aunque su participación colectiva sigue siendo baja.

Se prevé que los canales de hostelería y restauración —restaurantes, hoteles, cafeterías e instituciones de servicios de alimentos— crezcan a una CAGR del 5,56% hasta 2031, recuperándose de los cierres durante la pandemia y beneficiándose de los modelos de trabajo híbrido que normalizan las ocasiones de comida en la oficina. El consumo de leche en el sector de servicios de alimentos se recuperó en 2025 a medida que los empleados regresaron a las oficinas de 3 a 4 días a la semana, impulsando la demanda de productos lácteos para barras de café y cartones de leche en cafeterías. Los restaurantes de servicio rápido están innovando con elementos de menú centrados en productos lácteos —los lattes de café frío de Tim Hortons y las hamburguesas con queso de A&W— que impulsan volúmenes incrementales de queso y crema. Los compradores institucionales (hospitales, universidades, centros penitenciarios) priorizan el costo y la vida útil, favoreciendo el queso procesado, la leche UHT y la leche en polvo, aunque los mandatos de sostenibilidad los están empujando hacia proveedores con certificaciones de carbono neutro. Las tiendas de conveniencia, aunque clasificadas como canal minorista, funcionan como canales híbridos: capturan compras impulsivas de yogur de porción individual y leche con chocolate, pero carecen de capacidad de refrigeración para surtidos lácteos completos, lo que limita su relevancia estratégica.

Análisis Geográfico

Ontario y Quebec representan conjuntamente el 72% de la producción de leche de Canadá, con las 3.357 granjas lecheras de Ontario y las 4.847 granjas de Quebec anclando una cadena de suministro optimizada para la proximidad a los principales mercados urbanos —Toronto, Montreal, Ottawa— y a los corredores de exportación hacia Estados Unidos, según Agriculture and Agri-Food Canada. El tamaño promedio del rebaño en Ontario de 78 vacas refleja las tendencias de consolidación, aunque la provincia sigue siendo un foco de innovación: Gay Lea Foods, con 1.400 granjas miembro en Ontario y Manitoba, fue pionera en la mantequilla sin lactosa y la leche A2, mientras que los 3.024 agricultores miembro de Agropur en Ontario y Quebec suministran leche tanto para el comercio minorista nacional como para la producción de queso orientada a la exportación, según el Ministerio de Agricultura, Alimentación y Asuntos Rurales de Ontario[4]Fuente: Ministerio de Agricultura, Alimentación y Asuntos Rurales de Ontario, "Ganadería Lechera en Ontario, 2024," ontario.ca . El sector quesero de Quebec es particularmente dinámico, produciendo el 40% del queso especializado de Canadá y aprovechando el estatus de Indicación Geográfica Protegida (IGP) para variedades como el Oka y el Le Migneron para obtener primas de exportación en Estados Unidos y la Unión Europea. El modelo cooperativo de la provincia, ejemplificado por Agropur y Nutrinor, distribuye las ganancias de vuelta a los agricultores miembro, protegiéndolos de la volatilidad de los precios de los productos básicos y permitiendo inversiones a largo plazo en automatización y sostenibilidad.

Columbia Británica y Alberta representan el 15% de la producción nacional de leche, aunque sus mercados exhiben características distintas. El Valle de Fraser en Columbia Británica, hogar de 450 granjas lecheras, prioriza la producción orgánica y de pastoreo, alineándose con la base de consumidores ambientalmente conscientes de la provincia y obteniendo primas minoristas del 20% al 30%, según Agriculture and Agri-Food Canada. Las 465 granjas de Alberta, concentradas cerca de Calgary y Edmonton, se enfocan en leche y queso de consumo masivo para los canales de servicios de alimentos, aunque la provincia está emergiendo como un centro para los productos lácteos funcionales: leche y yogur enriquecidos con proteínas adaptados a los datos demográficos orientados al estado físico de la región. El Canadá Atlántico, que comprende Nuevo Brunswick, Nueva Escocia, la Isla del Príncipe Eduardo y Terranova, representa el 5% de la producción, con 295 granjas que atienden mercados regionales y enfrentan mayores costos logísticos debido a la distancia de los centros de procesamiento centrales. El sector lácteo de la región está estabilizado por la gestión de la oferta, que garantiza los precios en puerta de granja, aunque tiene dificultades para atraer a agricultores jóvenes: la edad promedio del operador supera los 55 años, lo que genera preocupaciones sobre la planificación de la sucesión.

La divergencia regulatoria provincial está creando una asimetría competitiva. El Proyecto de Ley 64 de Quebec, que exige el etiquetado bilingüe en todos los productos de cara al consumidor, eleva los costos de envase entre CAD 3.000 y CAD 8.000 por SKU para los procesadores de fuera de la provincia que apuntan a los minoristas de Montreal. Las regulaciones de responsabilidad extendida del productor de Columbia Británica, vigentes desde 2025, exigen que los procesadores lácteos financien la infraestructura de reciclaje para los vasos de yogur de plástico y los envases de leche, añadiendo entre CAD 0,02 y CAD 0,05 por unidad en tarifas de administración. Estas políticas provinciales favorecen a los procesadores locales con infraestructura de cumplimiento establecida, aunque fragmentan el mercado nacional y elevan las barreras para los actores más pequeños que buscan distribución a nivel nacional.

Panorama Competitivo

El mercado lácteo canadiense exhibe una concentración moderada, con Saputo, Lactalis y Agropur acaparando la mayor participación, aunque los productos lácteos de marca propia y las cooperativas regionales (Gay Lea, St-Albert Cheese, Organic Meadow) impiden la fijación de precios oligopólica y sostienen la innovación en segmentos de nicho. Los ingresos canadienses de Saputo en el ejercicio fiscal 2024 de CAD 4.922 millones (USD 3,63 mil millones) aumentaron un 4,8% interanual, impulsados por el crecimiento del canal minorista y la expansión de márgenes en queso especializado. Sus 18 plantas y 6.000 empleados permiten la integración vertical desde la adquisición de leche hasta la distribución minorista.

Lactalis, que opera bajo marcas como Black Diamond y Cheestrings, aprovecha las capacidades de investigación y desarrollo de su empresa matriz francesa para introducir quesos de estilo europeo —brie y camembert— que obtienen primas en los mercados urbanos, mientras que la estructura cooperativa de Agropur le permite priorizar los retornos a los agricultores sobre los dividendos a los accionistas, creando flexibilidad estratégica durante las caídas de precios de los productos básicos. La adopción de tecnología está diferenciando a los líderes de los rezagados. Las inversiones de Saputo en instalaciones automatizadas de maduración de queso y sensores de calidad de leche en tiempo real reducen la variabilidad de los lotes y el desperdicio, mientras que la plataforma de trazabilidad basada en cadena de bloques de Agropur, pilotada en 2025, permite a los minoristas verificar las afirmaciones de sostenibilidad a nivel de granja, respondiendo a la demanda de los consumidores de transparencia.

Persisten oportunidades en espacios no atendidos en los productos lácteos étnicos (paneer, labneh, quark), el queso premium sin lactosa y los postres lácteos enriquecidos con proteínas, donde los actores establecidos han sido lentos en innovar. Las cooperativas más pequeñas como Mariposa Dairy y Upper Canada Cheese están aprovechando estas brechas mediante la coproducción para marcas propias y el comercio electrónico directo al consumidor, evitando los intermediarios minoristas tradicionales. Los disruptores emergentes incluyen empresas emergentes de fermentación de precisión, como Remilk, cuya beta-lactoglobulina libre de animales recibió la aprobación de Health Canada en febrero de 2024, que amenazan con convertir en productos básicos las proteínas lácteas y erosionar las ventajas de abastecimiento de ingredientes de los procesadores.

Líderes de la Industria Láctea de Canadá

Saputo Inc.

Agropur Dairy Co-operative

Groupe Lactalis

Danone S.A.

Gay Lea Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Danone Canada ha invertido 9 millones de dólares en su planta de Boucherville para la producción de vasos de yogur de PET reciclables, integrando un 30% de contenido reciclado y avanzando en sostenibilidad. La iniciativa cuenta con el respaldo del gobierno de Quebec y tiene como objetivo reducir la contaminación por plásticos.

- Abril de 2025: Lactalis Canada se asoció con Nestlé Canada para ingresar a la categoría de yogur helado, lanzando productos iÖGO e iÖGO nanö elaborados con fruta real y leche 100% canadiense. La gama ofrece SKU en barras, envases y paletas, distribuidos a nivel nacional.

- Febrero de 2025: Oikos, una marca de Danone Canada, lanzó la línea Oikos PRO de yogures griegos y yogures bebibles con alto contenido de proteínas y sin azúcar añadida. La gama se elabora localmente con leche láctea 100% canadiense y está dirigida a consumidores enfocados en el estado físico que buscan valor nutricional.

Alcance del Informe del Mercado Lácteo de Canadá

El mercado lácteo es la industria global que produce, procesa, distribuye y vende leche y productos derivados de la leche, como mantequilla, queso, yogur y crema. El informe segmenta el mercado por tipo de producto y canal de distribución. Por tipo de producto, cubre el segmento de mantequilla, incluida la mantequilla salada y sin sal. El segmento de queso se divide en queso natural y queso procesado. El queso natural se categoriza adicionalmente en cheddar, cottage, ricotta, parmesano y otros. El segmento de crema incluye crema fresca, crema para cocinar, crema para batir y otros tipos. El segmento de postres lácteos incluye helado, tartas de queso, postres congelados y otros postres. El segmento de leche incluye leche condensada, leche saborizada, leche fresca, leche UHT (leche a temperatura ultra alta) y leche en polvo. El segmento de yogur se divide en yogur bebible y yogur de cuchara. El informe también cubre las bebidas de leche fermentada, evaluando la demanda de nicho y la dinámica de consumo regional. Por canal de distribución, el mercado se segmenta en canal horeca y canal minorista. El segmento minorista analiza las ventas al por menor a través de tiendas de conveniencia, minoristas especializados, supermercados e hipermercados, comercio minorista en línea y otros canales. El estudio presenta estimaciones y proyecciones detalladas del mercado tanto en términos de valor como de volumen.

| Mantequilla | Mantequilla Salada | |

| Mantequilla sin Sal | ||

| Queso | Queso Natural | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Batir | ||

| Otros (Crema Coagulada, Crema Agria) | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Congelados | ||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Temperatura Ultra Alta) | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| De Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Comercio Minorista en Línea | |

| Otros |

| Por Tipo de Producto | Mantequilla | Mantequilla Salada | |

| Mantequilla sin Sal | |||

| Queso | Queso Natural | Cheddar | |

| Cottage | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Batir | |||

| Otros (Crema Coagulada, Crema Agria) | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Congelados | |||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Temperatura Ultra Alta) | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| De Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Comercio Minorista en Línea | |||

| Otros | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Congelados - El postre lácteo congelado designa e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos congelados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, de sabor ácido, obtenida por fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures congelados. |

| Leche UHT (Leche a Temperatura Ultra Alta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultra alta (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de servicio rápido y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los quesos más antiguos de Francia. Es un queso de corteza florida, madurado con moho, suave y ligeramente desmenuzable, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo, como leche o crema. |

| Estable en estante | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción