Tamaño y participación del mercado de leche no láctea en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

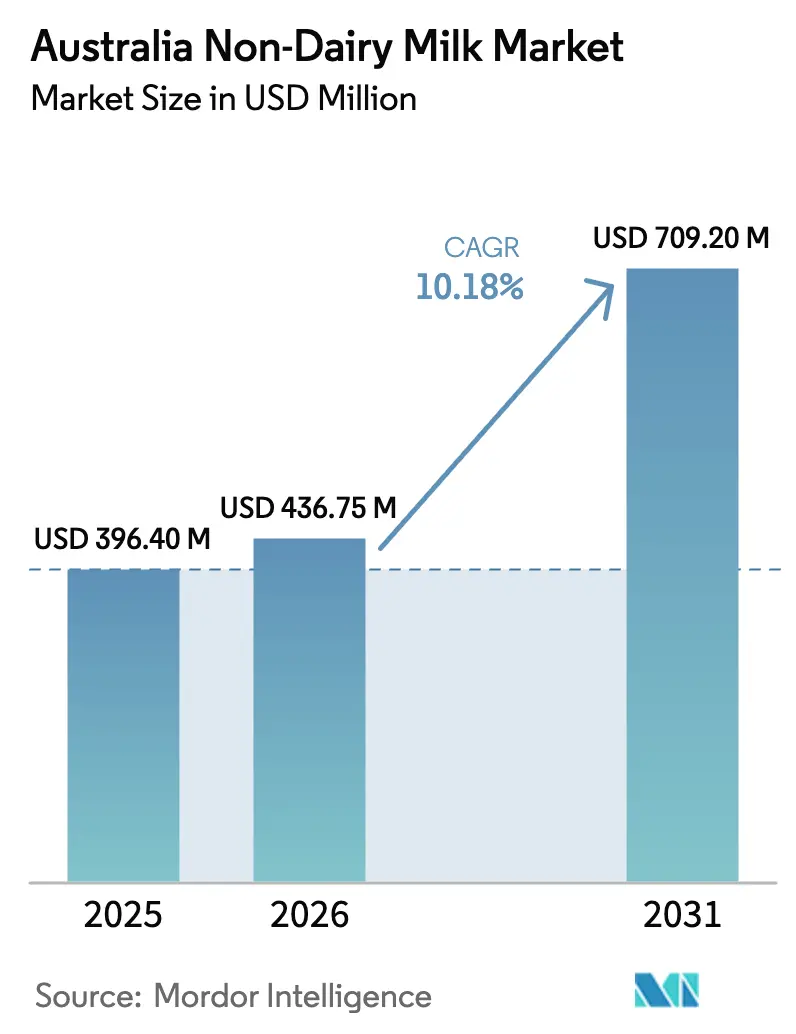

| Tamaño del mercado en el año base (2025) | 396.40 Millones de dólares |

| Tamaño del Mercado (2026) | 436.75 Millones de dólares |

| Tamaño del Mercado (2031) | 709.2 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de leche no láctea en Australia por Mordor Intelligence

El tamaño del mercado de leche no láctea en Australia en 2026 se estima en USD 436,75 millones, creciendo desde el valor de 2025 de USD 396,40 millones con proyecciones para 2031 que muestran USD 709,2 millones, creciendo a una CAGR del 10,18% durante 2026-2031. Este crecimiento está impulsado principalmente por un cambio significativo en las preferencias de los consumidores que se alejan de los productos lácteos bovinos tradicionales. Los factores que contribuyen incluyen una mayor conciencia sobre la salud, un mayor escrutinio del impacto ambiental de la producción ganadera y un aumento en las innovaciones de productos que abordan las brechas previas de sabor y funcionalidad. La leche de soja sigue siendo la líder del mercado debido a su perfil proteico similar al de los lácteos y su familiaridad establecida en los hogares. Sin embargo, la creciente popularidad de la leche de cáñamo destaca un cambio hacia cultivos que ofrecen proteínas completas y son percibidos como más sostenibles debido a sus menores requerimientos de insumos. La expansión del mercado está respaldada además por una oferta de productos diversificada, como bebidas fortificadas con vitaminas y minerales añadidos, y una mayor penetración en los canales de servicios de alimentación como cafeterías y restaurantes. Además, el crecimiento regional más allá de los centros urbanos está impulsado por la creciente conciencia sobre la salud y la disponibilidad de opciones a base de plantas en mercados más pequeños. El panorama competitivo es de moderado a altamente intenso. Sin embargo, el mercado enfrenta desafíos, incluidas las posibles restricciones de la ACCC sobre el uso del término "leche" para productos de origen vegetal, la volatilidad del suministro doméstico de almendras causada por la sequía y la resistencia de los consumidores a los aditivos ultraprocesados. En el lado positivo, los precios en granja de los productos lácteos han estado disminuyendo desde finales de 2024, reduciendo las brechas de costos históricas y creando oportunidades para el crecimiento en volumen en el sector de leche no láctea de Australia.

Conclusiones clave del informe

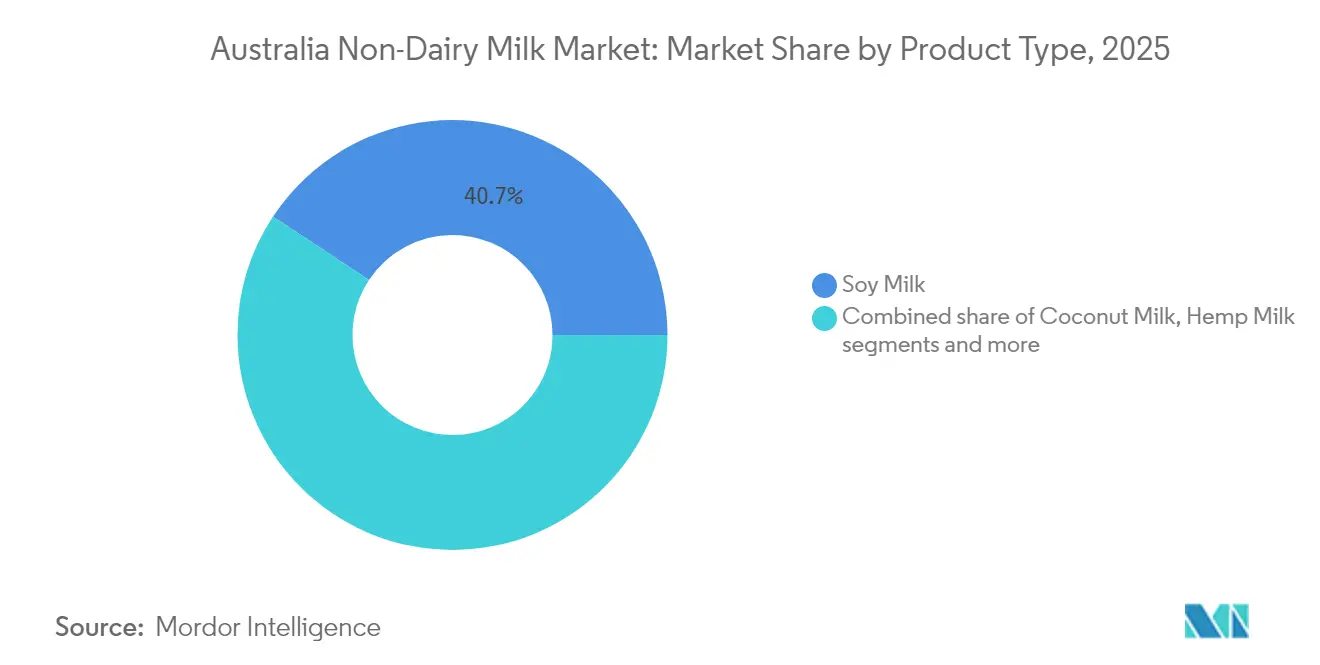

- Por tipo de producto, la soja capturó el 40,72% de la participación del mercado de leche no láctea en Australia en 2025. Se proyecta que la leche de cáñamo se expandirá a una CAGR del 12,03% hasta 2031, la más rápida entre todas las categorías de productos.

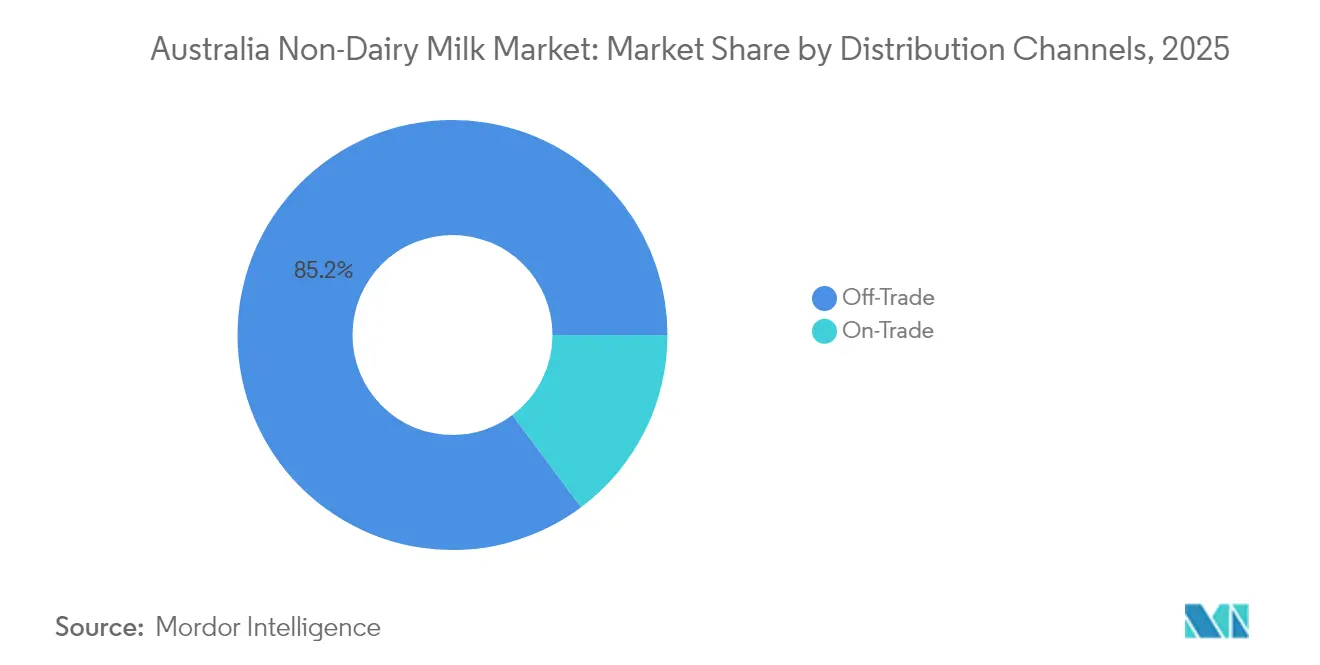

- Por canal de distribución, el canal fuera del local representó el 85,21% del tamaño del mercado de leche no láctea en Australia en 2025 y avanza a una CAGR del 11,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de leche no láctea en Australia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Tendencias crecientes de estilo de vida a base de plantas | +2.8% | Nacional, con mayor penetración en áreas metropolitanas | Mediano plazo (2-4 años) |

| Influencia de los movimientos alimentarios y las redes sociales | +1.9% | Nacional, concentrado entre la demografía de 18 a 34 años | Corto plazo (≤ 2 años) |

| Prevalencia creciente de intolerancia a la lactosa y alergia a los lácteos | +1.5% | Nacional, con mayor prevalencia en poblaciones urbanas | Largo plazo (≥ 4 años) |

| Rápida innovación de productos y funcionalidad para baristas | +2.1% | Nacional, con concentración en servicios de alimentación en las principales ciudades | Mediano plazo (2-4 años) |

| Expansión de marcas propias minoristas que impulsan la penetración | +1.7% | Nacional, liderado por las redes de Woolworths y Coles | Corto plazo (≤ 2 años) |

| Mandatos de etiquetado de carbono específicos de Australia | +0.8% | Nacional, con implementación temprana en productos envasados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tendencias crecientes de estilo de vida a base de plantas

La adopción de estilos de vida a base de plantas se acelera más allá de las restricciones dietéticas hacia la formación de identidad de estilo de vida. Entre las personas de 15 años o más, una de cada veinte (5,3%) eran vegetarianas o veganas en 2023, según la Oficina Australiana de Estadísticas[1]Fuente: Oficina Australiana de Estadísticas, "Dietas y evitación de alimentos", www.abs.gov.au . Este cambio demográfico pone de relieve un cambio significativo en el comportamiento del consumidor, impulsado por las generaciones más jóvenes que están estableciendo hábitos de compra que es probable que persistan a lo largo de sus vidas. Las plataformas de redes sociales, en particular las centradas en contenido visual, han desempeñado un papel fundamental en la amplificación de los mensajes a base de plantas. Estas plataformas frecuentemente exhiben preparaciones de café visualmente atractivas, que no solo atraen el interés inicial sino que también fomentan las compras repetidas. Además, la creciente popularidad del café frío entre los jóvenes australianos ha creado nuevas oportunidades para un mayor consumo de leche no láctea tanto en cafeterías como en entornos domésticos. Si bien las consideraciones de salud impulsaron inicialmente la adopción de dietas a base de plantas, la tendencia ha evolucionado para incluir motivaciones más amplias, como la sostenibilidad ambiental y los valores éticos. Estos impulsores diversos e interconectados no solo mantienen el impulso de la adopción a base de plantas, sino que también permiten a los consumidores aceptar precios premium por estos productos.

Influencia de los movimientos alimentarios y las redes sociales

Los movimientos de alimentación digital están influyendo significativamente en las percepciones de los consumidores al aprovechar la narración auténtica para posicionar las opciones a base de plantas como progresistas y ambientalmente sostenibles. Cuando se trata de reducir el consumo de lácteos, la ciudadanía ambiental resulta ser un motivador más convincente que los mensajes relacionados con la salud. Los consumidores consideran cada vez más sus decisiones dietéticas como expresiones tangibles de su compromiso con la responsabilidad ambiental. Según el Banco Mundial, el 97% de las personas en Australia eran usuarios de internet en 2023[2]Fuente: Banco Mundial, "Personas que usan internet", www.worldbank.org, lo que refleja una creciente presencia digital. Las plataformas de redes sociales se han convertido en herramientas esenciales para difundir la conciencia, permitiendo a los usuarios compartir información sobre la funcionalidad de los productos, adaptar recetas y comparar marcas, lo que en conjunto impulsa una penetración de mercado más rápida. Las asociaciones con personas influyentes de la cultura del café y las comunidades de bienestar crean conexiones aspiracionales, ayudando a abordar los desafíos tradicionales relacionados con el sabor y la textura. Además, los estudios de comportamiento del consumidor destacan un fuerte vínculo entre las recomendaciones de boca a boca y el entusiasmo por la leche a base de plantas, con defensores apasionados que desempeñan un papel clave en alentar a otros a probar estos productos.

Prevalencia creciente de intolerancia a la lactosa y alergia a los lácteos

La creciente prevalencia de la intolerancia a la lactosa y las alergias a los lácteos en Australia está impulsando un crecimiento significativo en el mercado de leche no láctea. Las personas intolerantes a la lactosa, debido a la falta de suficiente enzima lactasa, enfrentan desafíos para digerir la lactosa en los productos lácteos, y a menudo experimentan síntomas como hinchazón, calambres y diarrea. Esto lleva a muchos a evitar los productos lácteos tradicionales. En consecuencia, la demanda de leche sin lactosa y alternativas de leche a base de plantas, como leche de almendras, avena, soja y coco, está aumentando. Estas alternativas no solo ayudan a los consumidores a evitar el malestar, sino que también apoyan sus necesidades nutricionales, especialmente porque las personas intolerantes a la lactosa suelen ser conscientes de los riesgos de deficiencia de calcio. Además, la creciente conciencia sobre las alergias a los lácteos, distintas de la intolerancia a la lactosa, contribuye aún más al crecimiento del mercado, ya que los productos libres de lácteos proporcionan opciones seguras para los consumidores alérgicos. Más allá de los factores relacionados con la salud, el mercado de leche no láctea se beneficia de las preferencias de los consumidores por la sostenibilidad, el consumo ético y la diversidad dietética. La expansión de la cultura del café y la creciente demanda en el sector de servicios de alimentación, donde las leches a base de plantas frecuentemente reemplazan a los lácteos, también están impulsando la innovación en el mercado. En conclusión, el aumento de la intolerancia a la lactosa y las alergias a los lácteos es un factor clave que influye en los consumidores australianos para cambiar hacia la leche no láctea, apoyando un crecimiento de mercado robusto y sostenido.

Rápida innovación de productos y funcionalidad para baristas

Las formulaciones de grado barista están emergiendo como un impulsor clave de la innovación en el mercado, con productos específicamente diseñados para aplicaciones basadas en espresso que son testigos de una aceptación significativa entre consumidores y empresas por igual. MILKLAB se ha establecido como líder del mercado al aprovechar asociaciones estratégicas de fabricación en Victoria y Nueva Gales del Sur, garantizando una calidad y disponibilidad de productos consistentes. De manera similar, Alternative Dairy Co ha posicionado su leche de avena como la LECHE DE AVENA N.º 1 EN LAS CAFETERÍAS AUSTRALIANAS,

destacando sus formulaciones especializadas que satisfacen los requisitos únicos de la preparación de café de especialidad. Las tecnologías de fermentación de precisión están transformando la industria al permitir la producción de proteínas idénticas a las lácteas sin necesidad de participación animal. Un ejemplo notable es Eden Brew, que ha asegurado con éxito USD 24,5 millones en financiación de la Serie A para avanzar en su producción de micelas de caseína, utilizando tecnología innovadora desarrollada por la CSIRO. Además, la Universidad del Sur de Queensland está llevando a cabo investigaciones para optimizar el procesamiento de la leche de cáñamo, abordando los desafíos críticos relacionados con la estabilidad y la emulsificación que anteriormente habían obstaculizado su viabilidad comercial. Nourish Ingredients también está avanzando en el mercado mediante el desarrollo de lípidos especiales a través de la fermentación de precisión. Estos lípidos están diseñados para ofrecer una cremosidad auténtica similar a la de los lácteos a tasas de inclusión mínimas, con la empresa apuntando inicialmente a los mercados del Sudeste Asiático y Europa para sus productos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Prima de precio frente a la leche de origen animal | -2.3% | Nacional, con mayor impacto en los segmentos demográficos sensibles al precio | Corto plazo (≤ 2 años) |

| Volatilidad del suministro doméstico de almendras (riesgo de lluvia) | -1.1% | Nacional, con concentración de suministro en regiones de riego | Mediano plazo (2-4 años) |

| Regulación de la ACCC sobre la nomenclatura "leche" (borrador de 2025) | -0.9% | Nacional, que afecta la comercialización y el posicionamiento de productos | Corto plazo (≤ 2 años) |

| Percepción del ultraprocesamiento y rechazo a los aditivos | -1.4% | Nacional, concentrado entre consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de precio frente a la leche de origen animal

Las alternativas no lácteas, que tienen un precio entre un 35% y un 58% más alto que la leche de origen animal convencional, presentan importantes desafíos de asequibilidad, en particular para los segmentos de consumidores sensibles al precio. En las cafeterías, los clientes suelen pagar entre AUD 0,50 y AUD 1,00 adicionales por las opciones de leche alternativa. Los operadores justifican estos recargos citando costos de insumos que pueden ser casi el doble que los de la leche de origen animal tradicional. Sin embargo, la brecha en los precios se está reduciendo gradualmente debido a la disminución de los precios en granja de los productos lácteos y los avances en la economía de producción de leche a base de plantas. Las campañas promocionales de los principales minoristas de supermercados crean ocasionalmente una paridad de precios temporal, lo que alienta a los consumidores a experimentar con alternativas no lácteas. Además, la expansión de las ofertas de marcas propias permite a los minoristas proporcionar precios competitivos mientras protegen sus márgenes de beneficio. Sin embargo, esta estrategia ejerce presión sobre los fabricantes de marcas, lo que podría limitar su capacidad para invertir en innovación y desarrollo de productos.

Regulación de la ACCC sobre la nomenclatura "leche"

Las restricciones regulatorias sobre el uso del término "leche" presentan importantes desafíos de comercialización y posicionamiento, lo que potencialmente limita el reconocimiento por parte del consumidor y ralentiza el crecimiento de la categoría. Las directrices de etiquetado de alimentos de la ACCC, que priorizan la veracidad en la publicidad y enfatizan los requisitos de país de origen, pueden afectar directamente la forma en que los productos a base de plantas comunican sus similitudes con los productos lácteos. Los precedentes de Europa y América del Norte ilustran que tales restricciones de etiquetado pueden generar confusión en los consumidores, retrasando así la adopción de la categoría. A pesar de estos desafíos, las marcas establecidas suelen adaptarse empleando terminología alternativa para cumplir con las regulaciones mientras mantienen el atractivo para el consumidor. Sin embargo, los costos asociados con el cumplimiento, incluido el reetiquetado y la actualización de los materiales de marketing, afectan de manera desproporcionada a los fabricantes más pequeños. Esta presión financiera podría acelerar la consolidación del mercado, favoreciendo a los actores más grandes que poseen los recursos para navegar eficazmente las complejidades regulatorias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio de la soja enfrenta la disrupción del cáñamo

La leche de soja tiene una participación de mercado dominante del 40,72% en 2025, impulsada por su aceptación establecida por parte de los consumidores y un perfil nutricional similar al de los productos lácteos. La disponibilidad constante de materias primas respalda aún más su crecimiento. Según la Corporación de Investigación y Desarrollo de Granos, Australia produjo aproximadamente 35.000 toneladas de soja anualmente en 2024. La leche de cáñamo es el segmento de más rápido crecimiento, con una CAGR proyectada del 12,03% hasta 2031, impulsada por su perfil completo de aminoácidos y su imagen ambientalmente sostenible que atrae a los consumidores conscientes del medio ambiente. La leche de avena está ganando una tracción significativa en el sector de servicios de alimentación debido a sus formulaciones de grado barista, mientras que la leche de coco atiende aplicaciones de nicho que requieren perfiles de sabor tropical. La leche de almendras, a pesar de los desafíos derivados de las fluctuaciones del suministro doméstico y las críticas por su producción que requiere mucha agua, mantiene su presencia en el mercado gracias al fuerte reconocimiento de marca.

La investigación de la Universidad del Sur de Queensland subraya las ventajas nutricionales de la leche de cáñamo, destacando sus ácidos grasos omega-3 y omega-6 equilibrados. Las optimizaciones del procesamiento también han abordado sus problemas históricos de estabilidad. La leche de anacardos y avellanas ocupa segmentos de mercado premium con penetración de volumen limitada, mientras que la leche de arroz sirve para aplicaciones libres de alérgenos. La industria se centra cada vez más en las innovaciones de productos, en particular las formulaciones mixtas que combinan los beneficios nutricionales de múltiples fuentes vegetales. Por ejemplo, las combinaciones de almendras y arroz están mostrando resultados prometedores en las evaluaciones sensoriales de los consumidores. Además, los marcos regulatorios de Food Standards Australia New Zealand proporcionan directrices claras sobre los requisitos de fortificación nutricional y etiquetado, apoyando la expansión de la categoría.

Por canal de distribución: La consolidación del canal fuera del local se intensifica

Los canales fuera del local tienen una participación de mercado significativa del 85,21% en 2025, y se espera que crezcan a una sólida CAGR del 11,86% hasta 2031. Este crecimiento está impulsado principalmente por la expansión de las marcas propias de supermercados y el aumento de la penetración del comercio electrónico. Woolworths y Coles utilizan su escala de adquisiciones para asegurar condiciones ventajosas con los proveedores mientras crean 'marcas fantasma' que compiten directamente con los fabricantes nacionales. Además, Amazon, con una notable penetración del 27% en las categorías de comestibles no frescos, aplica presión de precios dinámicos a través de la igualación de precios algorítmica, lo que comprime los márgenes en toda la categoría.

Por el contrario, los canales de servicios de alimentación en el local enfrentan desafíos operativos. La variedad de tipos de leche ofrecidos puede ralentizar el servicio e incrementar los costos. Sin embargo, las formulaciones premium de grado barista tienen precios al por mayor más altos. Los minoristas especializados y las tiendas de alimentos saludables actúan como plataformas de descubrimiento para marcas emergentes y formulaciones innovadoras. Las tiendas de conveniencia, mientras tanto, capturan eficazmente las ocasiones de compra por impulso. El comercio minorista en línea está experimentando un crecimiento acelerado, impulsado por los servicios de suscripción y las opciones de compra a granel que atraen a los consumidores comprometidos con los productos a base de plantas. No obstante, la consolidación de la distribución crea obstáculos para los fabricantes más pequeños al tiempo que permite economías de escala que mejoran la competitividad de precios frente a las alternativas lácteas.

Análisis geográfico

El mercado nacional de Australia demuestra una estructura unificada, con las áreas metropolitanas impulsando las tendencias de adopción mientras las regiones rurales siguen con un desfase temporal. El crecimiento de la población continúa apoyando la expansión de la demanda general; sin embargo, una disminución en el consumo de productos lácteos per cápita está creando oportunidades para que las alternativas a base de plantas ganen terreno. Sídney y Melbourne, como centros urbanos clave, lideran la penetración del mercado debido a sus mayores concentraciones de consumidores conscientes de la salud y una cultura de café de especialidad bien establecida, que fomenta la adopción de productos a base de plantas de grado barista. Estas ciudades también actúan como tendenciadoras, influyendo en el comportamiento del consumidor en otras partes del país.

Las diferencias regionales en la dinámica del mercado están estrechamente vinculadas a los patrones de producción agrícola. Por ejemplo, las regiones productoras de almendras en Victoria y Australia del Sur se benefician de las eficiencias de la cadena de suministro que permiten el procesamiento local. Estas regiones aprovechan su proximidad a las materias primas, reduciendo los costos de transporte y garantizando insumos más frescos para la producción. Sin embargo, la variabilidad climática impacta significativamente el abastecimiento de ingredientes domésticos. Los cultivos que requieren mucha agua, como las almendras, son particularmente vulnerables a la volatilidad de la producción causada por las condiciones recurrentes de sequía, lo que plantea desafíos para el suministro consistente y puede llevar a una mayor dependencia de las importaciones durante los períodos de bajo rendimiento doméstico.

Las iniciativas de sostenibilidad del gobierno, junto con los mandatos de etiquetado de carbono, están creando un entorno regulatorio que apoya el posicionamiento de los productos a base de plantas. Estas medidas no solo alientan a los fabricantes a adoptar prácticas sostenibles, sino que también mejoran la conciencia de los consumidores sobre el impacto ambiental de sus elecciones. Food Standards Australia New Zealand proporciona un marco nacional coherente que facilita los esfuerzos de desarrollo y comercialización de productos, garantizando la coherencia y el cumplimiento en toda la industria. Además, los programas de promoción de la salud a nivel estatal reconocen cada vez más las dietas a base de plantas como ambientalmente sostenibles y alineadas con los objetivos de salud pública, impulsando aún más su adopción en todo el país. Estos programas a menudo incluyen campañas educativas e incentivos que destacan los beneficios de la alimentación a base de plantas, contribuyendo a un cambio gradual en las preferencias de los consumidores.

Panorama competitivo

El mercado de leche no láctea de Australia está moderadamente fragmentado, con fabricantes de alimentos establecidos que compiten contra nuevos participantes especializados en productos a base de plantas y la creciente influencia de las tecnologías de fermentación de precisión. Sanitarium aprovecha su legado de un siglo y sus sólidas redes de distribución, mientras que Noumi (operando marcas como MILKLAB y Australia's Own) se enfoca en innovaciones de grado barista que generan precios premium en los canales de servicios de alimentación. Al mismo tiempo, Woolworths y Coles intensifican la competencia a través de expansiones de marcas propias, ofreciendo marcas fantasma que replican las formulaciones nacionales a precios más bajos.

Los principales actores en el mercado australiano de leche no láctea incluyen Blue Diamond Growers, Oatly Group AB, Sanitarium Health and Wellbeing Company, Vitasoy International Holdings Ltd y Noumi Ltd. Estas empresas están priorizando la innovación de productos y el crecimiento estratégico para mantener su ventaja competitiva. Una tendencia clave es la frecuente introducción de nuevas variantes de leche a base de plantas, particularmente en segmentos premium y especializados. Demostrando flexibilidad operativa, estas empresas están construyendo sólidas redes de cadena de suministro y asociándose con agricultores locales para el abastecimiento de ingredientes. Sus estrategias también implican inversiones significativas en investigación y desarrollo para crear formulaciones innovadoras y mejorar las características de los productos.

La fermentación de precisión está emergiendo como una tendencia disruptiva. Por ejemplo, Eden Brew ha asegurado USD 24,5 millones en financiación de la Serie A para desarrollar caseína libre de animales utilizando tecnología de la CSIRO. De manera similar, Wide Open Agriculture está patentando formulaciones propietarias de proteína de lupino para su comercialización global. Los avances tecnológicos se centran cada vez más en replicar la funcionalidad similar a la de los lácteos, con empresas como Nourish Ingredients trabajando en ingeniería de proteínas y desarrollo de lípidos especiales para lograr tasas de inclusión bajas y rentables. Además, los marcos regulatorios bajo Food Standards Australia New Zealand crean desafíos para los actores internacionales mientras protegen a los fabricantes domésticos a través de procesos de aprobación establecidos y requisitos de etiquetado.

Líderes de la industria de leche no láctea en Australia

Blue Diamond Growers

Oatly Group AB

Sanitarium Health and Wellbeing Company

Vitasoy International Holdings Ltd

Noumi Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: Kikkoman lanzó su sitio global para Kikkoman Soymilk. La empresa comenzó introduciendo su leche de soja original en Australia y desde entonces ha expandido su disponibilidad a más países mientras diversifica su línea de productos.

- Agosto de 2024: Noumi siguió a su exitoso lanzamiento minorista del Milklab Minis de 250 ml con la introducción de una versión de 1 litro del producto.

- Julio de 2024: Sanitarium introdujo su gama de leche vegetal superfood Plantwell en Australia, destacando los beneficios para la salud para diferenciar sus productos de las alternativas básicas estándar.

- Julio de 2024: The Australian Walnut Company ha introducido su Vitality Walnut Milk en Melbourne, ahora disponible en IGA, tiendas de alimentos saludables locales y tiendas de comestibles independientes y especializadas. Esta alternativa de leche sin lácteos cuenta con una textura cremosa y sabor a nuez, lo que la convierte en una excelente adición al café, el té y los batidos.

Alcance del informe del mercado de leche no láctea en Australia

Leche de almendras, leche de anacardos, leche de coco, leche de avellanas, leche de avena, leche de soja están cubiertos como segmentos por tipo de producto. Fuera del local, en el local están cubiertos como segmentos por canal de distribución.| Leche de almendras |

| Leche de anacardos |

| Leche de coco |

| Leche de avellanas |

| Leche de cáñamo |

| Leche de avena |

| Leche de soja |

| Otros |

| Fuera del local | Supermercados/Hipermercados |

| Tiendas de conveniencia | |

| Comercio minorista en línea | |

| Minoristas especializados | |

| Otros canales de distribución | |

| En el local (HoReCa) |

| Por tipo de producto | Leche de almendras | |

| Leche de anacardos | ||

| Leche de coco | ||

| Leche de avellanas | ||

| Leche de cáñamo | ||

| Leche de avena | ||

| Leche de soja | ||

| Otros | ||

| Por canal de distribución | Fuera del local | Supermercados/Hipermercados |

| Tiendas de conveniencia | ||

| Comercio minorista en línea | ||

| Minoristas especializados | ||

| Otros canales de distribución | ||

| En el local (HoReCa) | ||

Definición de mercado

- Alternativas lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La alternativa de leche a base de plantas o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales en todo el mundo.

- Mantequilla no láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado no lácteo - El helado a base de plantas es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ingredientes de origen animal. Generalmente se considera un sustituto del helado regular para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, crema o miel.

- Leche a base de plantas - Las leches a base de plantas son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches a base de plantas, como la leche de soja y la leche de almendras, han sido populares en Asia Oriental y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes foráneos. |

| Mantequilla no cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y simples, incluidas sales frescas y naturales, colores naturales, enzimas y leche de alta calidad. |

| Queso procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración de queso procesado implica fundir queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para batir | Esta tiene un porcentaje de grasa mucho más alto que la crema simple (36%). Se usa para cubrir pasteles, tartas y pudines y como espesante para salsas, sopas y rellenos. |

| Postres congelados | Postres que se consumen en estado congelado. Por ejemplo, sorbetes, helados de sorbete, yogures congelados. |

| Leche UHT (leche a temperatura ultraalta) | Leche calentada a una temperatura muy alta. El procesamiento a temperatura ultraalta (UHT) de la leche implica calentar durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea/Mantequilla a base de plantas | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como soja, plátanos, avena y guisantes. |

| En el local | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Fuera del local | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho, con corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con inclusión limitada u ocasional de carne. |

| Intolerancia a la lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Causa síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre congelado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre congelado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en anaquel | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o <q>en el estante,</q> durante al menos un año y no tienen que cocinarse ni refrigerarse para consumirse de manera segura. |

| DSD | La Entrega Directa a Tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro en el que el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso congelado elaborado con leche, crema espesa y azúcar. |

| Vacas alimentadas con pasto | Las vacas alimentadas con pasto pueden pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y juicios de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción