Tamaño y Participación del Mercado de Lácteos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 42.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lácteos de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de lácteos de Oriente Medio y África en 2026 se estima en USD 44,82 mil millones, creciendo desde el valor de 2025 de USD 42,83 mil millones, con proyecciones para 2031 que muestran USD 56,23 mil millones, creciendo a una CAGR del 4,64% durante el período 2026-2031. Este crecimiento está respaldado por programas de leche escolar financiados por el gobierno, innovaciones de productos orientadas al consumo en movimiento y una demanda creciente de productos premium con beneficios funcionales. Sin embargo, desafíos como las deficiencias en la infraestructura de cadena de frío y la competencia de las alternativas de origen vegetal están limitando la expansión adicional. Se proyecta que Arabia Saudita contribuirá con el 31,31% de la producción de 2024, impulsada por la inversión de USD 4.800 millones de Almarai en operaciones integradas desde la granja hasta la logística. Se espera que los Emiratos Árabes Unidos logren la tasa de crecimiento más alta, con una CAGR del 5,89%, respaldada por el crecimiento de marcas orgánicas de leche de vaca y de camella. El yogur es la categoría de mayor crecimiento, con una CAGR del 5,93%, impulsada por la popularidad de los productos probióticos para consumir con cuchara y bebibles, mientras que la leche sigue siendo una categoría clave gracias a los productos estables en almacén de temperatura ultra alta (UHT) que abordan los desafíos de refrigeración. Se anticipa que los canales minoristas modernos representarán el 65,43% de la distribución minorista de 2024, mientras que los canales de consumo en el lugar, incluidos hoteles, restaurantes y cafés, se están recuperando junto con el resurgimiento de la hospitalidad del Golfo. La intensidad competitiva se mantiene moderada, con los principales actores nacionales beneficiándose de sólidas posiciones en el mercado doméstico, mientras que las empresas multinacionales están ingresando cada vez más al mercado a través de empresas conjuntas y segmentos de productos premium.

Conclusiones Clave del Informe

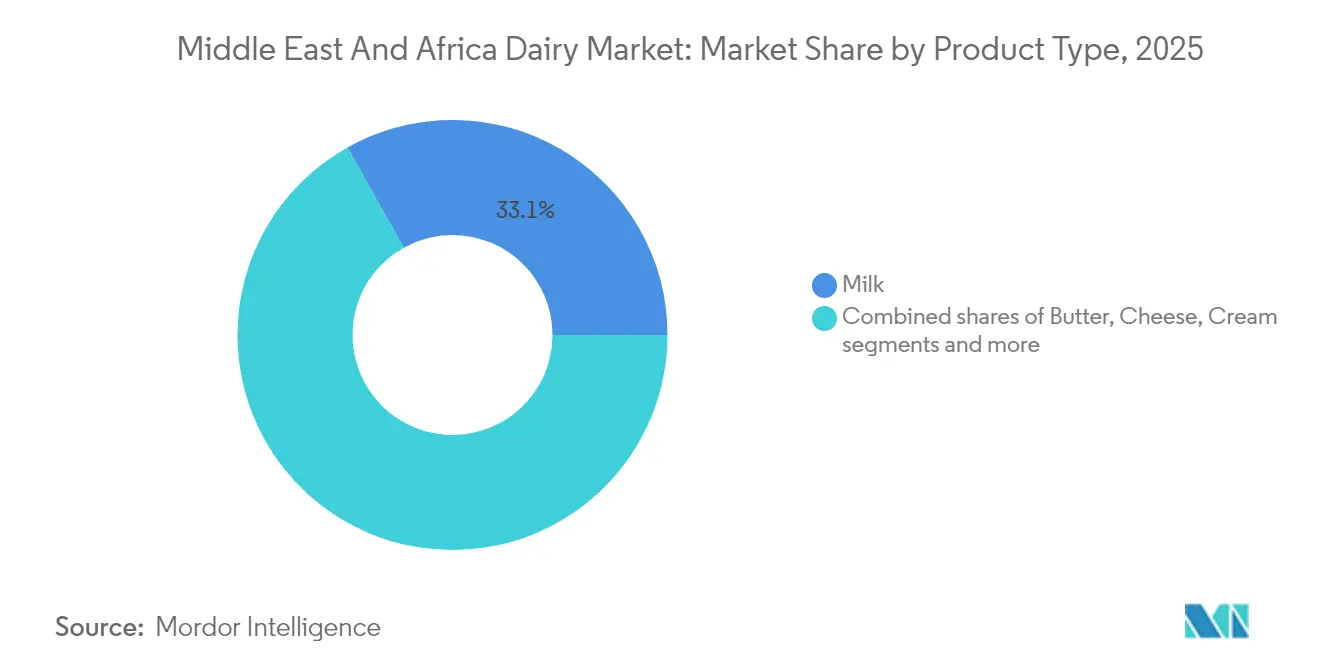

- Por tipo de producto, la leche representó el 33,12% de la participación del mercado de lácteos de Oriente Medio y África en 2025, mientras que se prevé que el yogur se expanda a una CAGR del 5,70% hasta 2031.

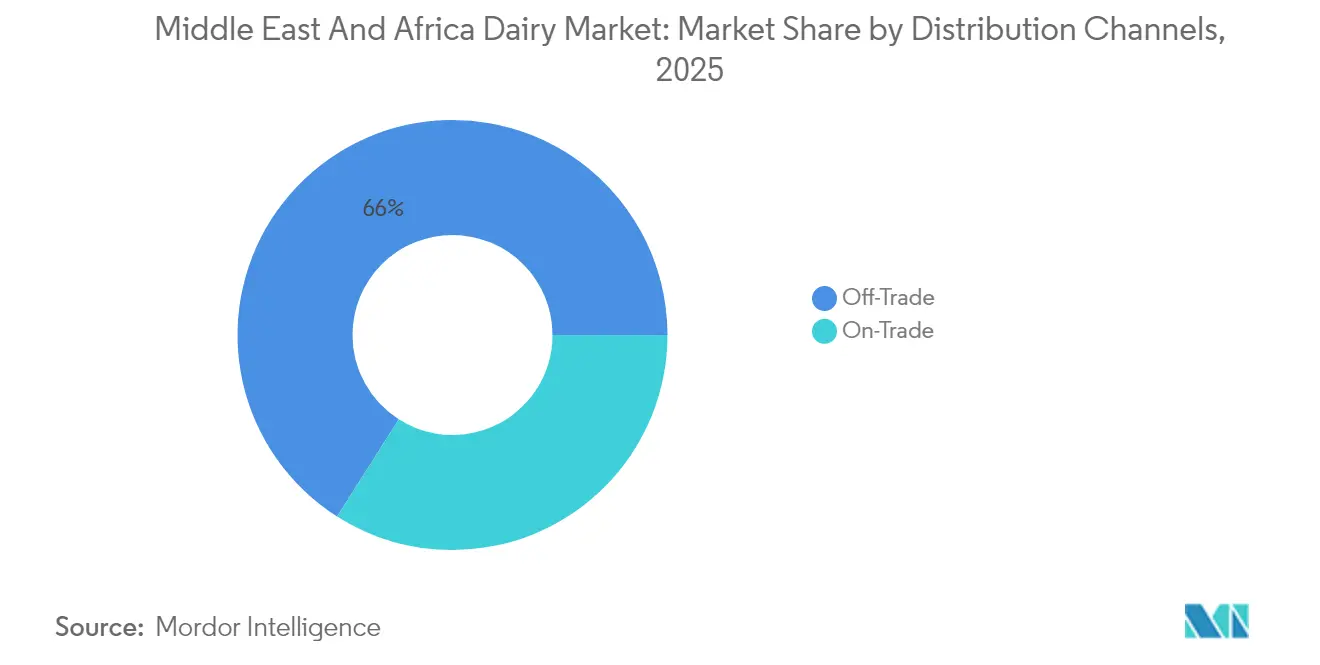

- Por canal de distribución, el canal minorista capturó el 65,98% de las ventas de 2025, mientras que el canal horeca está preparado para el avance más rápido con una CAGR del 5,78% hasta 2031.

- Por geografía, Arabia Saudita concentró el 31,05% del valor de 2025, aunque los Emiratos Árabes Unidos registran la trayectoria más rápida con una CAGR del 5,66% durante el período de proyección.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Lácteos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente conciencia sanitaria que impulsa el interés en lácteos probióticos, enriquecidos y sin lactosa | +1.2% | Núcleo del Consejo de Cooperación del Golfo, Egipto urbano y Sudáfrica | Mediano plazo (2-4 años) |

| Programas de leche escolar y nutrición respaldados por el gobierno que crean una demanda institucional estable | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Qatar | Largo plazo (≥ 4 años) |

| Campañas de salud pública que promueven dietas equilibradas y una ingesta adecuada de calcio, vitamina D y proteínas | +0.7% | Global en Emiratos Árabes Unidos, más fuerte en el Consejo de Cooperación del Golfo | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por formatos lácteos convenientes, listos para beber y de porción individual | +1.0% | Consejo de Cooperación del Golfo, centros urbanos en Egipto y Sudáfrica | Corto plazo (≤ 2 años) |

| Creciente interés en productos lácteos orgánicos y de etiqueta limpia | +0.5% | Segmentos premium de Emiratos Árabes Unidos, Qatar y Arabia Saudita | Mediano plazo (2-4 años) |

| Apego cultural a productos tradicionales como el laban, el labneh y las bebidas de leche fermentada | +0.6% | Consejo de Cooperación del Golfo, influencia levantina en Arabia Saudita y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia Sanitaria que Impulsa el Interés en Lácteos Probióticos, Enriquecidos y Sin Lactosa

Los lácteos funcionales han pasado de ser una categoría de nicho a una expectativa estándar en la región del Consejo de Cooperación del Golfo (CCG), impulsados por el creciente enfoque de los consumidores en las etiquetas de ingredientes en busca de cultivos vivos, vitaminas añadidas y declaraciones sin lactosa. En Abu Dabi, las directrices de nutrición escolar de 2024 exigen que todos los productos lácteos servidos en las escuelas públicas cumplan con umbrales mínimos específicos de calcio y vitamina D, excluyendo efectivamente a los proveedores de productos básicos y favoreciendo a las marcas que invierten en enriquecimiento. Por ejemplo, Mleiha Dairy en los Emiratos Árabes Unidos lanzó una línea de productos de laban sin lactosa a principios de 2025, capturando rápidamente una participación significativa del mercado de laban del emirato al satisfacer las necesidades de la sustancial proporción de adultos de Oriente Medio que experimentan malabsorción de lactosa. En Arabia Saudita, la demanda de yogur probiótico aumentó considerablemente, respaldada por campañas en redes sociales que destacaban la conexión entre la salud del microbioma intestinal y la inmunidad, un mensaje que resonó fuertemente entre los consumidores en medio de una mayor conciencia sanitaria tras la pandemia. De manera similar, la marca Activia de Danone, reformulada con la cepa Bifidobacterium lactis, experimentó un notable crecimiento en volumen en Egipto durante 2024, demostrando cómo la especificidad de la cepa respaldada por la ciencia puede justificar precios premium, incluso en mercados sensibles al precio. Además, en 2024, el gobierno federal asignó AED 5.000 millones a la atención sanitaria, según informó el Consejo Empresarial Estados Unidos-Emiratos Árabes Unidos [1]Fuente: El Consejo Empresarial EE.UU.-E.A.U., "Sector de Salud y Ciencias de la Vida de los E.A.U.", usuaebusiness.org .

Programas de Leche Escolar y Nutrición Respaldados por el Gobierno que Crean una Demanda Institucional Estable

Los programas de leche escolar proporcionan una base de demanda constante para los productores, protegiéndolos de las fluctuaciones del mercado minorista, al tiempo que imponen estrictos requisitos de calidad y trazabilidad que a menudo benefician a las lecherías verticalmente integradas. En 2024, el Ministerio de Educación de Arabia Saudita renovó su contrato de leche escolar por cinco años, comprometiéndose a suministrar cientos de millones de cartones de 200 mililitros anualmente a millones de estudiantes, lo que representa una parte significativa del consumo total de leche fluida del Reino. Almarai y SADAFCO poseen conjuntamente este contrato, utilizando el procesamiento a temperatura ultra alta para extender la vida útil durante varios meses sin refrigeración, una característica crucial para las escuelas en áreas remotas con acceso limitado a almacenamiento en frío confiable. En Egipto, el programa de protección social Takaful y Karama, que apoya a millones de familias, incluye un vale mensual de lácteos canjeable en minoristas aprobados por el gobierno, canalizando una cantidad anual sustancial hacia el sector lácteo formal y reduciendo la dependencia de fuentes de leche informales y sin marca. Mientras tanto, en Qatar, el Consejo Supremo de Salud exige que todas las cafeterías escolares proporcionen al menos una opción de lácteos enriquecidos por comida, lo que llevó a Baladna a desarrollar un producto de leche saborizada enriquecida con vitamina D que ahora contribuye significativamente a los ingresos domésticos de la empresa. Además, en Arabia Saudita, el Ministerio de Educación ha enfatizado el impacto de su iniciativa nacional de nutrición escolar, que atiende a 5,2 millones de estudiantes en 35.000 escuelas y ha creado una demanda institucional estable valorada en aproximadamente USD 400 millones en 2024 [2]Fuente: Ministerio de Educación de Arabia Saudita, "Datos y Estadísticas", moe.gov.sa.

Creciente Preferencia de los Consumidores por Formatos Lácteos Convenientes, Listos para Beber y de Porción Individual

El envasado de porción individual está transformando la economía de distribución, permitiendo a las marcas lácteas expandirse hacia tiendas de conveniencia, estaciones de servicio y máquinas expendedoras, canales que tradicionalmente han sido dominados por las bebidas carbonatadas. En los Emiratos Árabes Unidos, la leche saborizada lista para beber en cartones Tetra Pak de 250 mililitros experimentó un crecimiento de volumen significativo durante 2024, superando el crecimiento de los envases familiares tradicionales de un litro, ya que los patrones de consumo en movimiento se alinean cada vez más con los de los mercados occidentales. La marca Saudia de Saudia Dairy and Foodstuff Company introdujo una leche con chocolate de 180 mililitros con tapa deportiva resellable en marzo de 2025, dirigida específicamente a frecuentadores de gimnasios y escolares. En pocos meses, este producto contribuyó notablemente a los ingresos de leche saborizada de la empresa. De manera similar, el Nido de Nestlé, leche en polvo enriquecida, lanzó sobres de porción individual en Egipto a finales de 2024, reduciendo efectivamente el costo inicial para los hogares de bajos ingresos y generando un aumento de volumen sustancial en las gobernaciones rurales, donde las compras a granel a menudo representan una carga financiera para los presupuestos familiares.

Apego Cultural a Productos Tradicionales como el Laban, el Labneh y las Bebidas de Leche Fermentada

Los productos lácteos fermentados tradicionales continúan siendo pilares culturales mientras experimentan premiumización e innovación en formatos orientados a atraer a consumidores más jóvenes y conscientes de la salud. Se proyecta que el laban, una bebida de yogur ligera y ácida, representará una porción significativa del mercado total de yogur del Golfo por volumen en el año 2024. Esta participación se ha mantenido constante durante la última década, reflejando patrones de consumo arraigados. En el año 2024, Al Ain Farms en los Emiratos Árabes Unidos lanzó un laban orgánico en botellas de vidrio, con un precio significativamente superior a las alternativas convencionales embotelladas en plástico. El producto agotó su primera producción en un corto período, demostrando que los productos patrimoniales pueden respaldar un posicionamiento premium cuando las narrativas de procedencia y sostenibilidad se comunican eficazmente. El labneh, un yogur colado con textura similar al queso crema, se ofrece cada vez más en vasitos de porción individual con opciones saborizadas como za'atar, aceite de oliva y miel. NADEC aprovechó esta tendencia con la introducción de un vasito pequeño de labneh en mayo de 2025, que ahora representa una porción notable de sus ingresos por lácteos frescos. Además, la Organización de Normalización del Consejo de Cooperación del Golfo actualizó las normas microbiológicas para los productos lácteos fermentados en el año 2024, exigiendo pruebas de patógenos a nivel de lote. Esta regulación aumentó los costos de cumplimiento en un porcentaje mensurable, pero también estableció un referente de calidad que beneficia a las marcas establecidas al crear barreras para los productores informales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Creciente interés de los consumidores en alternativas de origen vegetal, especialmente en centros urbanos | -0.8% | Emiratos Árabes Unidos, zonas urbanas de Arabia Saudita, El Cairo en Egipto | Corto plazo (≤ 2 años) |

| Expectativas medioambientales y de bienestar animal más estrictas que aumentan los costos de cumplimiento | -0.5% | Consejo de Cooperación del Golfo, Sudáfrica | Mediano plazo (2-4 años) |

| Retrasos y costos de certificación halal para ingredientes importados que limitan la velocidad de innovación | -0.4% | Consejo de Cooperación del Golfo, Egipto, importaciones con certificación de Malasia | Mediano plazo (2-4 años) |

| Cobertura inadecuada de la cadena de frío y fiabilidad del suministro eléctrico | -0.9% | África subsahariana, Egipto rural, Yemen | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés de los Consumidores en Alternativas de Origen Vegetal, Especialmente en Centros Urbanos

Las alternativas de leche de origen vegetal han pasado de las tiendas especializadas de salud a ocupar un espacio destacado en los lineales de los supermercados convencionales de Dubái, Riad y El Cairo, reduciendo la participación en volumen de los lácteos entre los consumidores urbanos millennials y de la Generación Z. Nuitree, una marca de leche de avena con sede en los Emiratos Árabes Unidos lanzada en 2024, logró presencia en Carrefour y Spinneys en seis meses y reportó ventas del primer año de USD 3,2 millones. Aunque esta cifra puede parecer modesta, refleja la rápida adopción de los lácteos de origen vegetal en un mercado donde dichos productos estaban prácticamente ausentes hace apenas unos años. En 2024, las bebidas de almendra y avena en los Emiratos Árabes Unidos experimentaron un crecimiento significativo en volumen, mientras que la leche de vaca convencional registró un crecimiento mínimo. Esta disparidad llevó a Almarai a anunciar en septiembre de 2025 sus planes de considerar el lanzamiento de una línea de productos de origen vegetal en 2026. Además, a partir de 2024, el 10% de la población de Arabia Saudita se identificaba como vegetariana o vegana, según Farmlandgrab [3]Fuente: Farmlandgrab, "Down on the farm", farmlandgrab.org.

Cobertura Inadecuada de la Cadena de Frío y Fiabilidad del Suministro Eléctrico

Las deficiencias en la cadena de frío representan el desafío de infraestructura más significativo en el África subsahariana, donde una parte sustancial de los productos lácteos se echa a perder antes de llegar a los consumidores. Este deterioro genera considerables pérdidas económicas en todo el continente. En Nigeria, la red eléctrica nacional suministra energía durante un número limitado de horas al día, lo que obliga a los distribuidores de lácteos a depender de generadores de diésel. Esta dependencia aumenta considerablemente los costos logísticos, reduciendo así los márgenes de beneficio en un mercado donde los precios al por menor están restringidos por el poder adquisitivo de los consumidores. En las gobernaciones rurales de Egipto, la ausencia de transporte refrigerado para la entrega de última milla ha llevado a empresas como Juhayna y Domty a destinar recursos hacia unidades de enfriamiento solar para minoristas de aldeas. La inversión requerida por cada unidad es sustancial, lo que la hace viable únicamente para los puntos de venta con altos volúmenes de ventas. En Marruecos, un proyecto de cadena de frío respaldado por el Programa de las Naciones Unidas para el Desarrollo, iniciado en 2024 con financiación significativa, tiene como objetivo establecer cientos de puntos de recolección con refrigeración solar en las montañas del Atlas. Sin embargo, la iniciativa ha enfrentado retrasos debido a disputas sobre la propiedad de la tierra y la resistencia de las comunidades locales a la agregación centralizada de leche.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Yogur Lidera el Crecimiento Mientras la Leche Defiende su Participación en Volumen

La leche representó el 33,12% de la participación por tipo de producto en 2025, impulsada principalmente por las variantes de leche UHT (Temperatura Ultra Alta), que ocupan una posición significativa en la región del Consejo de Cooperación del Golfo (CCG). Las temperaturas ambientales consistentemente elevadas de la región, que generalmente oscilan entre 35 y 45 grados Celsius durante los meses de verano, crean dificultades logísticas para distribuir leche fresca refrigerada, especialmente en áreas fuera de los principales centros urbanos. Esto ha generado una preferencia por la leche UHT, que no requiere refrigeración y se adapta mejor a las condiciones climáticas y logísticas de la región.

Se proyecta que el yogur crecerá a una Tasa de Crecimiento Anual Compuesta (CAGR) del 5,70% entre 2026 y 2031, respaldado por la creciente popularidad de los formatos enriquecidos con probióticos y bebibles que se adaptan a los estilos de vida en movimiento. En particular, Activia de Danone y marcas locales como el Yogur Saudia de SADAFCO reportaron un crecimiento combinado en volumen del 21% en Arabia Saudita en 2024. Se espera que las importaciones de queso aumenten en un 26% en valor para 2030, impulsadas por la demanda de los expatriados de quesos naturales de estilo europeo y la dependencia de las cadenas de restaurantes de comida rápida en el queso procesado para la estandarización de menús. En Sudáfrica, Clover Industries reportó un crecimiento del 14% en su línea de queso cheddar en 2024, superando el crecimiento general del mercado lácteo, a medida que las cadenas de pizzerías y hamburgueserías expandieron sus redes de tiendas.

Por Canal de Distribución: El Canal Minorista Domina, Pero el Canal Horeca se Acelera

Los canales minoristas, incluidos supermercados, hipermercados, tiendas de conveniencia, venta minorista en línea y minoristas especializados, representaron el 65,98% de la participación en distribución en 2025. Esto refleja la rápida expansión del comercio minorista moderno en Oriente Medio y África y la preferencia de los consumidores por las compras en un solo punto. Por otro lado, los canales de hostelería como hoteles, restaurantes y cafés proyectan crecer a una tasa más rápida, con una CAGR del 5,78% para el período 2026-2031. Este crecimiento se atribuye a una recuperación del gasto en turismo y hostelería en el Consejo de Cooperación del Golfo. Por ejemplo, Dubái recibió 17,15 millones de visitantes que pernoctaron en 2024, lo que representa un aumento interanual del 12%, lo que ha impulsado la demanda de formatos lácteos de porción controlada en los bufés de hotel y los menús de café.

Los supermercados e hipermercados por sí solos contribuyeron con el 42% del volumen del canal minorista, con cadenas como Carrefour, Lulu y Tamimi Markets ampliando sus redes de tiendas habilitadas para cadena de frío. En particular, Lulu Group abrió 18 nuevos hipermercados en el Golfo en 2024, cada uno con secciones de lácteos dedicadas con entre 150 y 200 unidades de mantenimiento de existencias (SKU). Las tiendas de conveniencia, aunque más pequeñas en volumen absoluto, registraron un crecimiento del 11% en ventas de lácteos durante 2024. Este crecimiento fue impulsado por la popularidad de los formatos de porción individual y los horarios de operación extendidos, que atienden a trabajadores por turnos y compradores nocturnos.

Análisis Geográfico

Arabia Saudita emergió como el segmento líder en el mercado lácteo regional, concentrando un significativo 31,05% de la participación de mercado a nivel de país en 2025. Este dominio está sustentado por el sólido modelo verticalmente integrado de Almarai, que engloba 58.000 vacas lecheras, 14 plantas de procesamiento y una red de distribución que abastece a 55.000 puntos de venta al por menor. El plan de diversificación económica Visión 2030 del Reino hace un fuerte énfasis en la seguridad alimentaria, lo que lleva al gobierno a apoyar activamente la producción láctea doméstica. Se han implementado medidas como subsidios al costo de los alimentos para el ganado y préstamos de bajo interés, con el Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita asignando SAR 1.200 millones (USD 320 millones) en 2024 a los productores de lácteos. Estas iniciativas han reducido efectivamente los costos de insumos en un estimado del 18%, fortaleciendo aún más la competitividad del sector.

Los Emiratos Árabes Unidos se posicionan como el segmento de mayor crecimiento en el mercado lácteo regional, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 5,66% para el período 2026-2031. Este crecimiento está impulsado por la creciente demanda de productos lácteos orgánicos y premium, liderada por innovadores como Mleiha Dairy y marcas de leche de camella como Camelicious, que atienden las preferencias de los expatriados y consumidores locales conscientes de la salud. La Estrategia de Seguridad Alimentaria de Dubái para 2024 ha establecido un objetivo ambicioso, que exige que el 30% de los lácteos consumidos en las instituciones gubernamentales deba ser de origen local para 2027. Esta directiva ha alentado a actores clave como Al Ain Farms y Emirates Industry for Camel Milk & Products (Camelicious) a ampliar el tamaño de sus rebaños y mejorar las capacidades de procesamiento para satisfacer la creciente demanda.

Otros mercados de la región, como Egipto e Irán, enfrentan desafíos únicos que afectan sus trayectorias de crecimiento. El sector lácteo de Egipto, aunque sustancial en volumen, se espera que crezca a una modesta CAGR del 3,72% para el período 2026-2031. El sector está limitado por factores como la devaluación de la moneda, que aumentó los costos de los insumos importados en un 40% en 2024, y la prevalencia de mercados informales de leche, que representan un estimado del 60% del consumo total. Juhayna, el mayor procesador de lácteos de Egipto, reportó un aumento de ingresos del 9% en 2024, impulsado por sus líneas de productos Laban Ray'e' y leche saborizada. Sin embargo, el aumento de los costos de embalaje y energía comprimió los márgenes netos al 4,2% desde el 6,1% en 2023. En Irán, a pesar de su gran población, el mercado lácteo sigue obstaculizado por sanciones que limitan el acceso a la genética importada y la tecnología de procesamiento, lo que resulta en una productividad estancada. Las marcas locales como Pegah y Kaleh dominan el mercado, pero su innovación de productos continúa rezagada respecto a los estándares del Golfo.

Panorama Competitivo

El mercado de lácteos de Oriente Medio y África exhibe una consolidación moderada. Un número limitado de empresas verticalmente integradas, incluidas Almarai, Saudia Dairy and Foodstuff Company (SADAFCO) y National Agricultural Development Company (NADEC) en Arabia Saudita; Baladna en Qatar; y Juhayna y Domty en Egipto, dominan entre el 40% y el 50% de sus respectivos mercados nacionales. Simultáneamente, corporaciones multinacionales como Danone, Nestlé y Lactalis compiten activamente a través de adquisiciones, empresas conjuntas y la promoción de marcas premium.

Las estrategias de mercado muestran una clara división. Las empresas con sede en el Golfo se están concentrando en la integración vertical y en asegurar contratos gubernamentales. Por ejemplo, Almarai ha anunciado un plan de inversión de USD 4.800 millones para el período 2024-2028, que incluye expansión de granjas, automatización de instalaciones de procesamiento y electrificación de su flota de distribución. Por otro lado, las empresas multinacionales están adoptando modelos de activos ligeros, como el licenciamiento de marcas locales o la adquisición de participaciones minoritarias, para abordar los desafíos regulatorios y gestionar los riesgos cambiarios de manera efectiva.

Las oportunidades de crecimiento en el mercado se concentran en tres áreas principales. Estas incluyen la leche sin lactosa y la leche A2, que atienden al estimado 20% de los adultos de Oriente Medio con intolerancia a la lactosa; los productos lácteos funcionales orientados a mejorar la inmunidad y la salud intestinal; y los productos lácteos orgánicos premium, donde los consumidores en mercados como los Emiratos Árabes Unidos (EAU) y Qatar están dispuestos a pagar más del 30% por encima del precio de los productos convencionales. La certificación halal continúa siendo un factor regulatorio significativo. La actualización de 2024 de la Organización de Normalización del Consejo de Cooperación del Golfo sobre las normas microbiológicas para productos lácteos requerirá pruebas de patógenos a nivel de lote, aumentando los costos de cumplimiento en un estimado del 5%. Este cambio crea una barrera de calidad que beneficia a las marcas establecidas frente a los productores informales. Los actores más pequeños, como AlRawabi y National Food Products en los EAU, están aprovechando el abastecimiento local y las iniciativas de sostenibilidad para obtener una ventaja competitiva. Por ejemplo, la granja de energía solar de AlRawabi en Ras Al Khaimah genera el 40% de sus necesidades energéticas, lo que ayuda a la empresa a asegurar espacios premium en hipermercados y tiendas orgánicas.

Líderes de la Industria de Lácteos de Oriente Medio y África

Almarai Company

Arla Foods Amba

Danone SA

Saudia Dairy and Foodstuff Company (SADAFCO)

The National Agricultural Development Company (NADEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Sawani, respaldada por el Fondo de Inversión Pública y propietaria de la marca NOUG, se asoció con GEA, una empresa alemana especializada en sistemas modernos de ordeño, para desarrollar su granja modelo. Esta instalación, equipada con tecnología avanzada y diseñada para optimizar la eficiencia, produce 500.000 litros de leche de camella cada mes, atendiendo la creciente demanda de productos de leche de camella.

- Enero de 2025: Almarai, el mayor productor de lácteos de Arabia Saudita, ha anunciado una inversión de USD 4.800 millones como parte de su nuevo plan estratégico quinquenal. Esta iniciativa destaca el compromiso de Almarai con los objetivos de la Visión 2030 de Arabia Saudita, que se centran en lograr la autosuficiencia alimentaria y reducir la dependencia de las importaciones. La inversión se destinará a ampliar la capacidad de producción, mejorar la eficiencia de la cadena de suministro y adoptar tecnologías avanzadas para satisfacer la creciente demanda doméstica, garantizando al mismo tiempo prácticas sostenibles.

- Enero de 2024: SADAFCO ha inaugurado un nuevo depósito de distribución en La Meca con una capacidad anual de 50.000 toneladas métricas. Esta iniciativa responde a la creciente demanda impulsada por el turismo religioso, al tiempo que mejora la eficiencia del suministro para los minoristas de la región occidental. La instalación está equipada con tecnología avanzada de cadena de frío y sistemas automatizados de gestión de inventario.

Alcance del Informe del Mercado de Lácteos de Oriente Medio y África

Mantequilla, Queso, Crema, Postres Lácteos, Leche, Bebidas de Leche Fermentada, Yogur están cubiertos como segmentos por Categoría. Canal Minorista, Canal Horeca están cubiertos como segmentos por Canal de Distribución. Baréin, Irán, Kuwait, Omán, Qatar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Mantequilla | ||

| Queso | Queso Natural | Queso Cheddar |

| Queso Cottage | ||

| Queso Ricotta | ||

| Queso Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema de Cocinar | ||

| Crema para Batir | ||

| Otros | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Helados | ||

| Otros | ||

| Leche | Leche Condensada | |

| Leche Saborizada | ||

| Leche Fresca | ||

| Leche UHT (Leche a Temperatura Ultra Alta) | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| Para Consumir con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros |

| Emiratos Árabes Unidos |

| Qatar |

| Arabia Saudita |

| Baréin |

| Omán |

| Kuwait |

| Nigeria |

| Egipto |

| Sudáfrica |

| Irán |

| Resto de Oriente Medio |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Queso Cheddar | |

| Queso Cottage | |||

| Queso Ricotta | |||

| Queso Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema de Cocinar | |||

| Crema para Batir | |||

| Otros | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Helados | |||

| Otros | |||

| Leche | Leche Condensada | ||

| Leche Saborizada | |||

| Leche Fresca | |||

| Leche UHT (Leche a Temperatura Ultra Alta) | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| Para Consumir con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Venta Minorista en Línea | |||

| Otros | |||

| Por País | Emiratos Árabes Unidos | ||

| Qatar | |||

| Arabia Saudita | |||

| Baréin | |||

| Omán | |||

| Kuwait | |||

| Nigeria | |||

| Egipto | |||

| Sudáfrica | |||

| Irán | |||

| Resto de Oriente Medio | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, obtenida por el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, entre ellos la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Helados - Los postres lácteos helados son aquellos que contienen leche o crema y otros ingredientes que se congelan o semi-congelan antes del consumo, como la leche helada o el sorbete, incluidos los postres lácteos helados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es una leche espesa y cuajada, de sabor ácido, obtenida mediante la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de mantequilla.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se elabora sometiendo la mantequilla cruda a un procesamiento químico al que se le añaden ciertos emulsionantes e ingredientes foráneos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes artificiales o colorantes. |

| Crema Simple | La crema simple contiene aproximadamente un 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Batir | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para cubrir pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes de agua, sorbetes de fruta y yogures helados. |

| Leche UHT (Leche a Temperatura Ultra Alta) | Leche calentada a una temperatura muy elevada. El procesamiento de la leche a temperatura ultra alta (UHT) implica calentarla durante 1 a 8 segundos a una temperatura de entre 135 y 154 °C, lo que elimina el microorganismo patógeno formador de esporas, dando como resultado un producto con una vida útil de varios meses. |

| Mantequilla No Láctea / Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceites de origen vegetal, como el de coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado generalmente a partir de frutos secos, como almendras, anacardos y cocos, e incluso otros alimentos como la soja, el plátano, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente quebradizo, madurado con moho y corteza enmohecida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar presente en la leche. Provoca síntomas incómodos como respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes de Fruta | El sorbete es un postre helado elaborado con hielo combinado con jugo de frutas, puré de frutas u otros ingredientes como vino, licor o miel. |

| Sorbete de Agua | El sorbete de agua es un postre helado endulzado elaborado con frutas y algún tipo de lácteo, como leche o crema. |

| Estable en Almacén | Alimentos que pueden almacenarse con seguridad a temperatura ambiente, o «en el estante», durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse con seguridad. |

| DSD | La Entrega Directa a la Tienda (Direct Store Delivery) es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega desde la planta de fabricación directamente al minorista. |

| OU Kosher | Orthodox Union Kosher (Unión Ortodoxa Kosher) es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre helado y cremoso elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este paso importante, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción