Tamaño y Participación del Mercado de Medicamentos de Venta Libre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 204.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 256.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

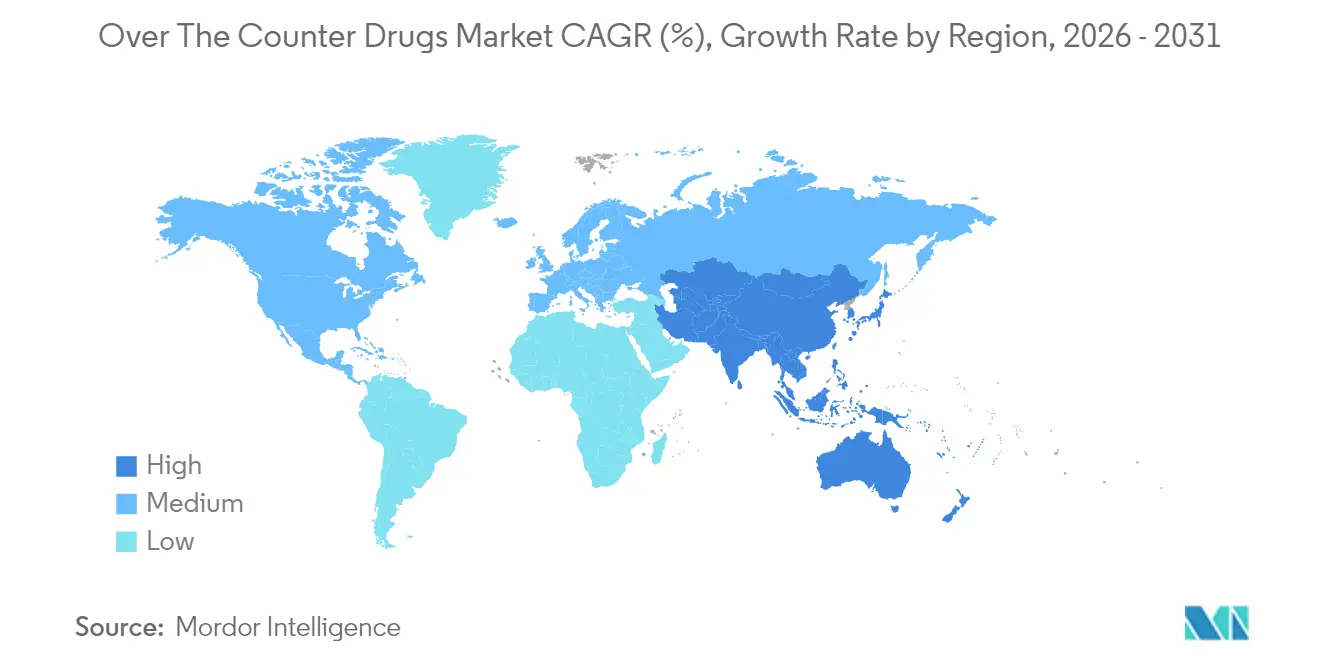

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos de Venta Libre por Mordor Intelligence

El tamaño del mercado de medicamentos de venta libre fue valorado en USD 195,96 mil millones en 2025 y se estima que crecerá desde USD 204,91 mil millones en 2026 hasta alcanzar USD 256,18 mil millones en 2031, a una CAGR del 4,57% durante el período de pronóstico (2026-2031). La expansión sostenida se apoya en la creciente disposición de los consumidores a automedicarse para dolencias menores, una tendencia que alivia la carga sobre los sistemas de atención primaria y recompensa a las empresas capaces de simplificar la toma de decisiones en el punto de venta. Los organismos reguladores continúan flexibilizando las normas que antes mantenían moléculas complejas en canales exclusivos de prescripción, invitando a los fabricantes a replantear las estrategias de fin de ciclo de vida para marcas maduras e integrar herramientas digitales de autoselección en los lanzamientos de productos. La inversión también se inclina hacia formatos de dosificación que se asemejan más a rituales de bienestar diario, gomitas, masticables y parches, porque el sabor y la comodidad ahora se sitúan junto a la eficacia cuando los compradores evalúan sus opciones. Con el riesgo de falsificación aún elevado en partes de Asia, los propietarios de marcas combinan tecnología de rastreo y seguimiento con educación comunitaria para proteger la confianza, mientras que los minoristas en América del Norte y Europa perfeccionan modelos omnicanal que fusionan la entrega a domicilio con la orientación farmacéutica en tiempo real.

Conclusiones Clave del Informe

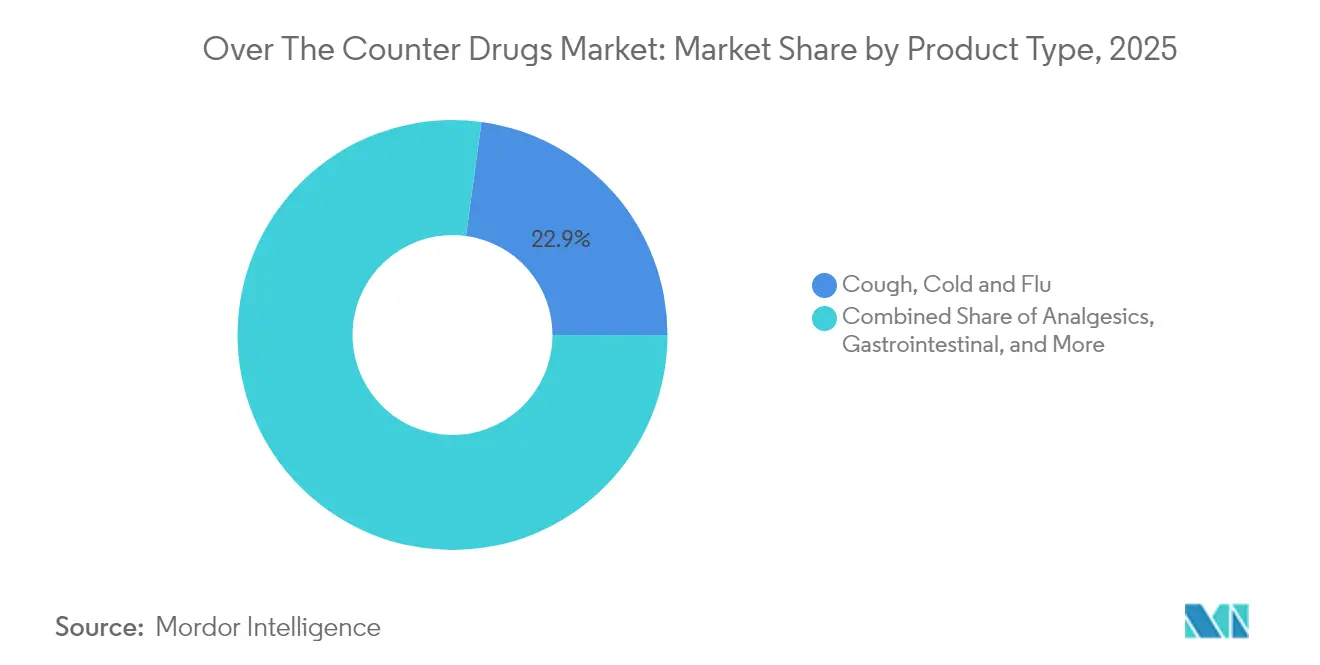

- Por tipo de producto, los remedios para tos, resfriado y gripe mantuvieron una participación de ingresos del 22,85% en 2025, mientras que se proyecta que las vitaminas, minerales y suplementos avancen a una CAGR del 7,52% hasta 2031.

- Por tipo de formulación, las tabletas dominaron con el 38,25% de las ventas en 2025; las gomitas y masticables son el formato de más rápido crecimiento con una CAGR del 9,35% hasta 2031.

- Por canal de distribución, las farmacias de cadena minorista captaron el 41,95% de la facturación en 2025, mientras que las farmacias en línea se expanden a una CAGR del 9,95% durante el período de pronóstico.

- Por grupo de edad, los adultos (15-64 años) representaron el 63,40% del tamaño del mercado de medicamentos de venta libre en 2025, y el segmento geriátrico (65+) es el de mayor crecimiento con una CAGR del 8,16%.

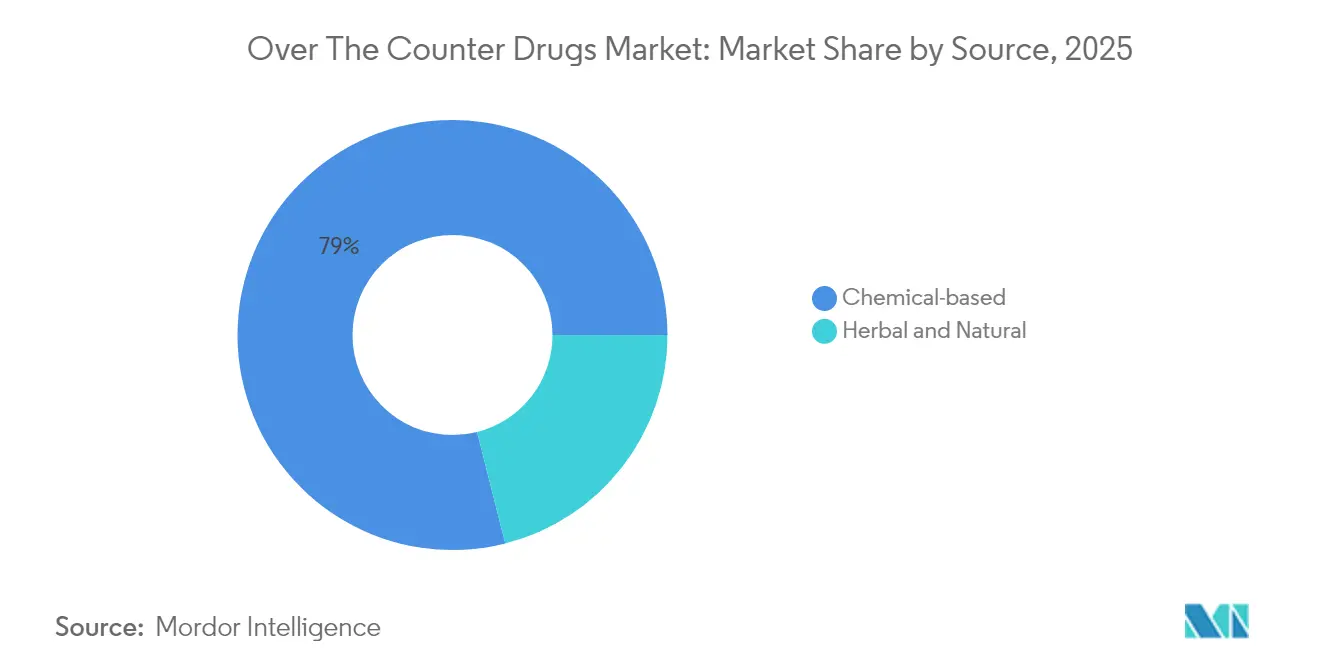

- Por fuente, los productos de base química retuvieron el 78,95% de la participación del mercado de medicamentos de venta libre en 2025; las alternativas herbales y naturales muestran el mayor impulso con una CAGR del 8,88% hasta 2031.

- Por geografía, América del Norte lideró con el 34,55% de los ingresos globales en 2025, mientras que Asia-Pacífico registrará la CAGR regional más alta del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos de Venta Libre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por el Autocuidado y la Salud Preventiva | +1.8% | Global, con mayor efecto en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Continuas Transiciones de Medicamentos con Receta a Venta Libre en Múltiples Clases Terapéuticas | +1.2% | América del Norte y UE, con adopción tardía en mercados emergentes | Largo plazo (≥ 4 años) |

| Proliferación de Plataformas Farmacéuticas Digitales y Omnicanal | +0.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Liberalización de las Regulaciones de Farmacia y Venta Minorista de Medicamentos en Economías en Desarrollo | +0.7% | APAC, África y América Latina | Mediano plazo (2-4 años) |

| Envejecimiento Acelerado de la Población que Eleva la Demanda de Gestión Crónica de Medicamentos de Venta Libre | +1.0% | Japón, Europa Occidental, América del Norte, China | Largo plazo (≥ 4 años) |

| Enfoque Pospandémico en Productos Respiratorios e Inmunológicos | +1.1% | Global, con mayor intensidad en regiones con impacto severo de COVID-19 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por el Autocuidado y la Salud Preventiva

El 81% de los consumidores recurre ahora a un medicamento de venta libre como primera respuesta ante dolencias menores, según las divulgaciones de Pfizer. El cambio de comportamiento es lo suficientemente significativo como para reducir la afluencia de pacientes a los médicos por condiciones comunes, lo que a su vez modifica los hábitos de prescripción: los médicos enmarcan cada vez más el uso de medicamentos de venta libre como un componente esencial de los protocolos de terapia escalonada para reservar las intervenciones con receta para necesidades de mayor complejidad. Un efecto derivado interesante es que los pagadores acogen silenciosamente esta tendencia, porque cada dólar gastado en medicamentos de venta libre introduce una contribución privada de bolsillo que alivia los presupuestos de reembolso, una dinámica que reequilibra las presiones de costos sin nueva legislación.

Continuas Transiciones de Medicamentos con Receta a Venta Libre

La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) codificó la norma de Condiciones Adicionales para Uso sin Receta (ACNU) en enero de 2025, abriendo la puerta para que productos con perfiles de seguridad matizados migren al estatus de venta libre. Más de 700 productos individuales han cruzado la barrera de la prescripción, señala la Asociación de Productos de Salud del Consumidor (CHPA). Una consecuencia poco apreciada es que los equipos de gestión del ciclo de vida ahora ven la migración de medicamentos con receta a venta libre como un palanca estratégica convencional junto a las tácticas de extensión de patentes, alargando efectivamente los vientos de cola comerciales para moléculas maduras sin reformularlas ni reutilizarlas.

Proliferación de Farmacias Digitales y Omnicanal

Investigaciones académicas en Japón muestran que, aunque el 89% de los consumidores aún compra medicamentos de venta libre en tiendas, casi uno de cada diez lo hace en línea mientras consulta un teléfono inteligente para obtener información complementaria. Este patrón híbrido indica que el modelo de "investigar en línea, comprar fuera de línea" está mutando hacia una realidad de "investigar en todas partes, comprar en cualquier lugar". Las cadenas minoristas responden incorporando códigos de respuesta rápida en las etiquetas de los estantes para integrar contenido digital en el punto de venta, un movimiento que transforma silenciosamente la tienda de un lugar transaccional a un nodo de amplificación de contenido[1]Guyue Tang et al., "Análisis de las Actitudes de los Consumidores Japoneses hacia la Transformación Digital del Comportamiento de Compra de Medicamentos de Venta Libre y la Alfabetización en eSalud," Frontiers in Digital Health, frontiersin.org.

Liberalización de las Regulaciones de Farmacia y Venta Minorista de Medicamentos en Economías en Desarrollo

India y China están implementando reformas que permiten a los establecimientos no farmacéuticos almacenar líneas selectas de medicamentos de venta libre, una postura política que se refleja en Corea del Sur, donde la disponibilidad en tiendas de conveniencia ha comprimido los precios y afectado los ingresos de las farmacias tradicionales. Para los fabricantes, esta flexibilidad regulatoria multiplica los nodos de distribución pero también fragmenta la gestión de inventarios, obligando a invertir en plataformas de detección de demanda con datos enriquecidos. Surge una ventaja contraintuitiva para las marcas más pequeñas: los canales más amplios reducen las barreras de espacio en estantes, permitiendo a los participantes ágiles asegurar visibilidad en establecimientos históricamente reservados para los titulares establecidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Productos Falsificados y de Calidad Inferior que Socavan la Confianza en la Marca en Mercados Emergentes | -0.8% | APAC, África y partes de América Latina | Mediano plazo (2-4 años) |

| Erosión de Precios por la Intensificación de la Competencia Minorista y la Expansión de Marcas Propias | -1.2% | Global, con mayor efecto en mercados maduros | Mediano plazo (2-4 años) |

| Preocupaciones de Seguridad por Uso Indebido y Eventos Adversos que Limitan la Expansión de la Categoría | -0.6% | Global, con mayor impacto en regiones con acceso limitado a farmacéuticos | Corto plazo (≤ 2 años) |

| Endurecimiento de la Vigilancia Regulatoria y Mandatos de Rastreo y Seguimiento que Aumentan los Costos de Cumplimiento | -0.9% | Global, con implementación más temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Productos Falsificados y de Calidad Inferior que Socavan la Confianza en la Marca

La Asociación Nacional de Juntas de Farmacia estima que el 96% de los sitios de farmacias en línea operan fuera del cumplimiento normativo. Esta proliferación alimenta un mercado paralelo que erosiona el valor de marca legítimo y, por extensión, la adherencia de los pacientes. A nivel estratégico, la amenaza de falsificación impulsa a los actores legítimos hacia soluciones de rastreo y seguimiento basadas en cadena de bloques, incluso cuando los reguladores aún no las han exigido. Los adoptantes tempranos pueden, por tanto, obtener un doble beneficio: integridad de la cadena de suministro y ventaja de marketing basada en autenticidad verificada.

Erosión de Precios por la Intensificación de la Competencia Minorista y la Expansión de Marcas Propias

Los canales de venta liberalizados han desencadenado una compresión de precios, particularmente donde los grandes distribuidores introducen unidades de mantenimiento de existencias de marca propia que replican formulaciones de marca. Para las marcas nacionales, el remedio reside cada vez más en la diferenciación de valor añadido, ya sea una acción más rápida, un perfil de excipientes más limpio o recordatorios de adherencia vinculados a aplicaciones. La conclusión implícita es que el conjunto de habilidades del gestor de marcas de medicamentos de venta libre ahora abarca tanto las tácticas clásicas de bienes de consumo de alta rotación como la fluidez en tecnología médica, una capacidad híbrida que era poco común incluso hace cinco años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Vitaminas, Minerales y Suplementos Superan a las Categorías Tradicionales

Los remedios para tos, resfriado y gripe retienen la mayor porción de participación de mercado con el 22,85% en 2025, sin embargo, las vitaminas, minerales y suplementos registran una CAGR del 7,52% para 2026-2031, la más rápida dentro de la matriz. La tendencia refleja la conciencia inmunológica pospandémica y un giro más amplio del tratamiento hacia la prevención. Una inferencia notable es que el posicionamiento de marca de vitaminas, minerales y suplementos se centra cada vez más en resultados funcionales como "calidad del sueño" o "equilibrio del estrés", imitando el lenguaje de mensajería de precisión utilizado durante mucho tiempo en el sector tecnológico para articular los beneficios para el usuario en lugar de las especificaciones técnicas.

Los fabricantes se centran cada vez más en formulaciones específicas para condiciones que abordan preocupaciones emergentes de los consumidores, como el manejo del estrés, la calidad del sueño y el rendimiento cognitivo, creando un posicionamiento diferenciado en un mercado cada vez más saturado.

Por Tipo de Formulación: Las Tabletas Permanecen como el Formato de Dosificación Dominante

Las tabletas aún representan el 38,25% del mercado en 2025, pero las gomitas y masticables se expanden a una CAGR del 9,35%. La adhesión de los formatos de confitería a la atención médica ilustra cómo la experiencia sensorial puede desplazar formas de dosificación arraigadas. Los fabricantes ahora invierten en bases vegetales sin gelatina y perfiles de azúcar reducido para atraer a adultos conscientes de su salud, no solo a niños. Este giro subraya una perspectiva estratégica: el sabor y la textura se están convirtiendo en atributos básicos del producto, borrando la división histórica entre eficacia terapéutica e indulgencia del consumidor.

El canal de innovación para formulaciones de medicamentos de venta libre continúa expandiéndose, con los parches transdérmicos ganando terreno para una administración constante de medicamentos y los formatos de desintegración oral abordando las dificultades para tragar en poblaciones pediátricas y geriátricas.

Por Grupo de Edad: Los Adultos de 15 a 64 Años Representaron la Mayor Participación

Los adultos de 15 a 64 años representan el 63,40% del consumo en 2025, pero los adultos mayores se expanden más rápidamente con una CAGR del 8,16% para 2026-2031. Diversas fuentes destacaron el lastre de la polifarmacia que complica la selección de medicamentos de venta libre para los adultos mayores. En respuesta, algunos minoristas están pilotando ubicaciones en estantes que agrupan unidades de mantenimiento de existencias amigables para personas mayores, imitando los pasillos de productos "libres de" en supermercados que agrupan productos seguros para alérgicos. Este ajuste de comercialización no solo mejora la navegación para los adultos mayores, sino que también eleva el valor promedio de la categoría gracias a las ofertas combinadas.

El envejecimiento de la población presenta desafíos únicos para los fabricantes de medicamentos de venta libre, ya que aproximadamente el 80% de los adultos mayores tienen múltiples condiciones crónicas, lo que lleva a regímenes de medicación complejos que aumentan el riesgo de interacciones adversas entre medicamentos.

Por Fuente: Los Productos Naturales Ganan Tracción en el Mercado Convencional

Los productos naturales ganan tracción en el mercado convencional. Los productos de venta libre de base química dominan con una participación del 78,95% en 2025, sin embargo, las alternativas herbales y naturales avanzan rápidamente a una CAGR del 8,88%. La tendencia está creando desafíos de integración para los sistemas de salud, ya que el 77,8% de los consumidores en algunos mercados utilizan preparaciones herbales, a menudo junto con medicamentos convencionales, creando posibles riesgos de interacción.

Se han identificado interacciones significativas con productos herbales comunes como la toronja, la hierba de San Juan y la valeriana, que pueden provocar efectos adversos graves cuando se combinan con ciertos medicamentos convencionales. Esto subraya la necesidad de una mayor educación del consumidor y concienciación de los proveedores de atención médica sobre las interacciones entre hierbas y medicamentos, particularmente para pacientes con condiciones crónicas que frecuentemente utilizan múltiples medicamentos.

Por Canal de Distribución: La Disrupción Digital Remodela el Acceso

La disrupción digital remodela el acceso. Las farmacias de cadena minorista comandaron el 41,95% de la participación de mercado en 2025. Sin embargo, los actores en línea, que crecen a una CAGR del 9,95%, difuminan la demarcación de canales. Las cadenas tradicionales contrarrestan con entrega el mismo día y asesoramiento en la aplicación, convirtiendo efectivamente a los farmacéuticos en navegadores de atención virtual. El efecto secundario es que las unidades de prescripción dentro de estas cadenas experimentan un aumento de ventas cruzadas cuando los compradores de medicamentos de venta libre interactúan digitalmente, validando el omnicanal como un amplificador de ingresos en lugar de una fuerza canibalizadora.

Los minoristas farmacéuticos tradicionales responden con estrategias omnicanal que integran experiencias digitales y físicas, mientras que las farmacias en línea puras se diferencian a través de precios competitivos, modelos de suscripción y herramientas mejoradas de gestión de medicamentos.

Análisis Geográfico

El liderazgo en participación de mercado del 34,55% en 2025 está respaldado por los elevados costos de bolsillo que fomentan la automedicación, sólidas cadenas de farmacias y un clima regulatorio favorable para las transiciones de medicamentos con receta a venta libre. El marco ACNU de la FDA, operativo desde enero de 2025, permite que las herramientas digitales guíen la autoselección de moléculas más complejas, un cambio de política que convierte efectivamente el software en un mecanismo de cumplimiento regulatorio. Esta dinámica empuja a los socios tecnológicos hacia el núcleo de las estrategias de comercialización de medicamentos.

Con una CAGR del 8,31%, Asia-Pacífico representa el segmento regional de más rápido crecimiento hasta 2031, impulsado por el aumento de los ingresos disponibles y las crecientes aspiraciones de la clase media. La Administración Nacional de Productos Médicos de China enumera más de 5.000 productos de venta libre registrados, incluidas más de 800 transiciones desde el estatus de prescripción. La intensificación de la competencia impulsa a las empresas multinacionales a localizar no solo el idioma del empaque sino también las dosis alineadas con las guías clínicas regionales, una adaptación que históricamente ha ido a la zaga de la localización de marketing.

La mayoría de las jurisdicciones permiten las ventas en línea y se abstienen de controles de precios, aunque muchas aún restringen la venta minorista fuera de farmacias para salvaguardar la supervisión de la dispensación. El reglamento fragmentado obliga a los fabricantes a mantener variantes de unidades de mantenimiento de existencias específicas por país, lo que infla la complejidad del inventario pero permite afirmaciones de marketing microdirigidas adaptadas a las preocupaciones de salud locales. Surge una conclusión sofisticada: las cadenas de suministro ágiles que utilizan estrategias de aplazamiento, retrasando el empaque final hasta la asignación por país, son ahora una ventaja competitiva material en Europa.

Panorama regulatorio

La regulación de los OTC continúa avanzando hacia una expansión del acceso basada en el riesgo, mientras se refuerzan los controles en las subcategorías de mayor riesgo. En Estados Unidos, la FDA codificó la norma de Condiciones Adicionales para Uso sin Prescripción (ACNU) en enero de 2025, formalizando una vía en la que la autoselección habilitada por tecnología y condiciones relacionadas pueden respaldar las transiciones de Rx a OTC para productos con perfiles de seguridad más complejos.

Fuera de América del Norte, los reguladores están ampliando los puntos de venta al mismo tiempo que refuerzan los requisitos operativos y las normas de clasificación. Indonesia emitió el Reglamento BPOM 5/2026 para establecer requisitos técnicos para la gestión de OTC en puntos de venta minoristas modernos, y la India avanzó hacia la prohibición de la venta OTC de medicamentos orales que contienen más del 12% de alcohol etílico en envases de más de 30 ml, reclasificándolos en el Anexo H1 (julio de 2026). En Europa, el cumplimiento en materia de gestión de cambios sigue activo, con el marco revisado de variaciones de la EMA vigente desde enero de 2025 y las directrices europeas actualizadas de clasificación de variaciones que serán aplicables a principios de 2026, lo que aumenta la carga en cuanto al etiquetado conforme por país, el mantenimiento del expediente y la planificación de la continuidad del suministro para las carteras de OTC.

Panorama Competitivo

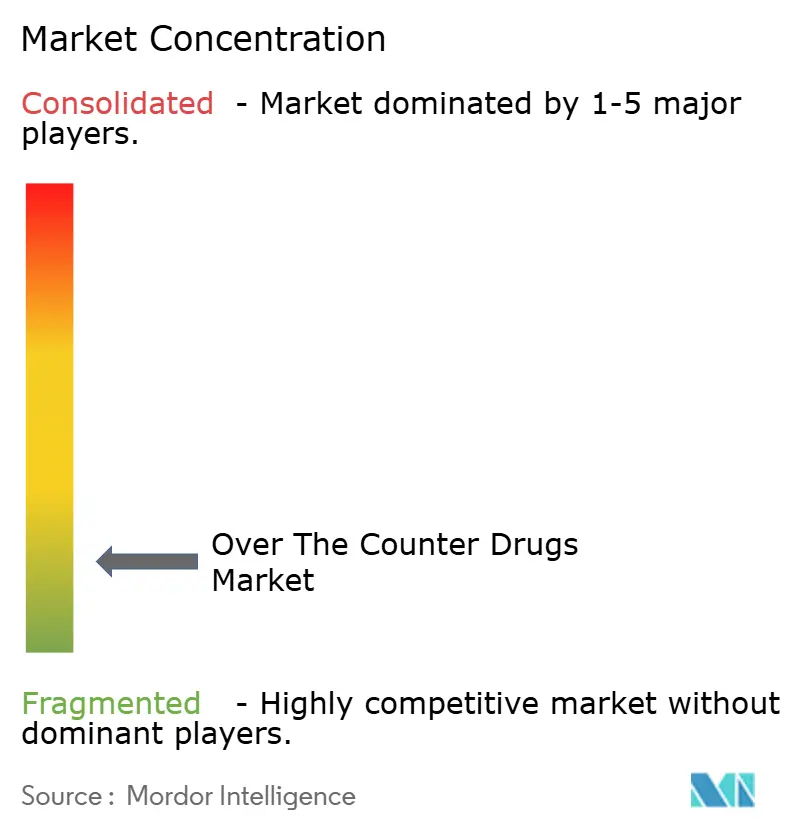

Las cinco principales empresas del mercado controlan alrededor del 16% de los ingresos. Tal fragmentación significa que el valor de marca, más que la escala, a menudo decide la presencia en los estantes. Las maniobras corporativas refuerzan esta visión: GSK escindió su unidad de consumo Haleon, y Johnson & Johnson separó Kenvue, ambas acciones diseñadas para otorgar autonomía estratégica a las agendas de salud del consumidor. Curiosamente, la tendencia de separación democratiza los presupuestos de investigación y desarrollo, porque las entidades recién independientes pueden asignar capital directamente a oportunidades de medicamentos de venta libre sin competir por financiamiento contra canales de prescripción de alto margen.

La plataforma de software como servicio habilitada por inteligencia artificial de Petros Pharmaceuticals extrae registros electrónicos de salud para identificar moléculas aptas para la transición de medicamentos con receta a venta libre, acelerando la preparación de expedientes y el compromiso regulatorio. La plataforma ilustra cómo la propiedad intelectual de software puede insertarse en la parte superior de las cadenas de valor farmacéuticas, no solo en marketing o aplicaciones de adherencia en la parte inferior. Las empresas con visión de futuro tratan tales herramientas como objetivos de adquisición en lugar de colaboradores opcionales, presagiando un futuro en el que la búsqueda de tecnología se convierte en una función central de desarrollo de negocios.

El segmento geriátrico sigue siendo poco atendido, especialmente en la gestión de la polifarmacia. Pocas unidades de mantenimiento de existencias de medicamentos de venta libre incorporan líneas para partir pastillas, instrucciones en letra grande o blísteres con señales táctiles. Las empresas que resuelvan estos puntos de dolor ergonómicos pueden capturar la lealtad en un grupo demográfico que valora la fiabilidad sobre la novedad, convirtiendo lo que antes era un trabajo de experiencia de usuario de nicho en un flujo de ingresos medible.

Líderes de la Industria de Medicamentos de Venta Libre

Bayer AG

Haleon Group

Sanofi S.A.

Reckitt Benckiser Group plc

Kenvue Brands LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un conjunto de oportunidades más claro a medida que los reguladores modernizan los marcos de acceso sin prescripción y las monografías, ampliando el número de objetivos viables para el cambio de estatus, la reformulación y las extensiones de línea. En Estados Unidos, la FDA ha continuado operativizando la modernización de las monografías, incluida la orden administrativa final de junio de 2026 que modifica la Monografía OTC M020 para añadir bemotrizinol como ingrediente activo de protección solar (hasta el 6%). Esa medida sobre la monografía respalda el desarrollo de carteras diferenciadas de cuidado solar OTC, incluidos formatos premium y cosméticamente elegantes, manteniendo al mismo tiempo las declaraciones y el posicionamiento de los ingredientes activos alineados con la vía de la monografía.

También persisten espacios sin explotar en la creación de experiencias de consumidor listas para ACNU y salvaguardas digitales respaldadas por farmacéuticos para categorías sin prescripción más complejas. La FDA celebró una reunión pública en abril de 2026 en el marco de su iniciativa de Aumento del Acceso a Medicamentos sin Prescripción, reforzando que la participación de las partes interesadas y el diseño de evidencia forman parte de la hoja de ruta de acceso, y no son un añadido posterior. Los fabricantes y minoristas pueden aprovechar esto para priorizar la inversión en herramientas digitales de autoselección, un etiquetado y empaquetado más claros y adaptados a personas mayores en contextos de polifarmacia, y programas de autenticación más sólidos, particularmente en los canales en línea, donde la National Association of Boards of Pharmacy ha señalado un incumplimiento generalizado en los sitios web.

Desarrollos recientes del sector

- Julio de 2026: Sanofi anunció la aprobación por parte de la FDA de EE. UU. de Sarclisa Escena, una formulación subcutánea administrada mediante un inyector corporal para el mieloma múltiple. Aunque esto se centra en oncología, pone de relieve la inversión continua en administración habilitada por dispositivos y fácil de usar, que puede influir en las expectativas de formatos orientados a la conveniencia en categorías afines de salud del consumidor y autocuidado.

- Marzo de 2025: Glenmark Pharmaceuticals recibió la aprobación de la FDA de EE. UU. para la solución oftálmica de clorhidrato de olopatadina al 0,2% como producto OTC. Este cambio respalda la cartera OTC de alergias y cuidado ocular y refuerza cómo las vías regulatorias pueden extender los ciclos de vida de marcas y moléculas más allá de los canales de prescripción.

- Mayo de 2024: Amneal Pharmaceuticals comenzó a suministrar aerosol nasal de naloxona 4 mg OTC a cadenas minoristas de EE. UU. La mayor disponibilidad en el comercio minorista respalda los modelos de acceso para la reducción de daños y aumenta el papel de la distribución OTC de mercado masivo en categorías orientadas a la salud pública.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado incluye medicamentos sin prescripción, aprobados por reguladores, que los consumidores pueden comprar y usar sin receta para prevenir o tratar afecciones comunes y leves a través de canales minoristas y en línea con licencia, en todas las regiones principales.

Exclusiones del alcance: excluimos las infusiones de hierbas, los remedios homeopáticos, los polvos de nutrición deportiva y los productos posicionados únicamente como cosméticos.

Descripción general de la segmentación

- Por Tipo de Producto

- Tos, Resfriado y Gripe

- Analgésicos

- Gastrointestinal

- Dermatología

- Vitaminas, Minerales y Suplementos

- Control de Peso

- Oftálmico

- Auxiliares para Dormir

- Cuidado Bucal

- Abandono del Tabaco

- Antihistamínicos / Alergia

- Cuidado del Oído

- Cuidado de Heridas

- Otros Productos

- Por Tipo de Formulación

- Tabletas

- Cápsulas y Cápsulas Blandas

- Líquidos y Jarabes

- Polvos y Gránulos

- Ungüentos y Cremas

- Aerosoles e Inhaladores

- Gomitas y Masticables

- Parches Transdérmicos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias de Cadena Minorista

- Farmacias Independientes y Droguerías

- Farmacias en Línea

- Otros Canales

- Por Grupo de Edad

- Pediátrico (0-14 años)

- Adultos (15-64 años)

- Geriátrico (65+ años)

- Por Fuente

- Base Química

- Herbal y Natural

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir las primeras señales de demanda y comprender cómo se regulan y venden habitualmente las categorías OTC por canal. Consultamos fuentes públicas como la Organización Mundial de la Salud, las monografías OTC de la FDA de EE. UU. y su orientación relacionada, la Agencia Europea de Medicamentos y las agencias nacionales de medicamentos, y las estadísticas de población del Banco Mundial y la ONU para anclar el contexto sanitario y demográfico.

Para traducir esas señales en insumos de dimensionamiento utilizables, revisamos informes anuales de empresas, presentaciones a inversores, comunicados de prensa y publicaciones de asociaciones minoristas y farmacéuticas para comprender la combinación de categorías y los cambios de canal. Cuando resultó útil para cuantificar los ingresos de las empresas y seguir los anuncios de categorías a lo largo del tiempo, utilizamos suscripciones de pago a datos financieros de empresas, noticias y finanzas, y bases de datos de patentes. Las fuentes documentales mencionadas anteriormente son ilustrativas, y se revisaron muchos otros documentos públicos para la recopilación de datos, las verificaciones cruzadas y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los límites de las categorías, validar los supuestos de precios y de combinación, y confirmar cómo se está moviendo la demanda entre farmacias minoristas, el comercio masivo y el comercio electrónico con licencia. Hablamos con una variedad de fabricantes, distribuidores, minoristas y expertos en la materia en APAC, EMEA y las Américas, para que las diferencias regionales regulatorias y de canal pudieran reflejarse en el modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 14% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | EMEA: 35% |

| Actores más pequeños: 21% | Gerentes: 60% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el conjunto global de demanda OTC utilizando señales de salud y población, patrones de uso por categoría y la distribución de ventas por canal minorista. Esa estructura se alinea luego con lo permitido según las normas OTC de cada región. Una vez establecido el marco, corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, utilizando principalmente desgloses de ingresos de empresas muestreadas, verificaciones de canal y precio por envase multiplicado por volúmenes estimados. Después ajustamos las áreas donde las entrevistas señalaron reiteradamente brechas.

Los insumos utilizados en el modelo incluyen (a modo de ejemplo) la población por grupo de edad, la intensidad y el momento de la temporada respiratoria, la adopción del autocuidado para afecciones leves, el ritmo de los cambios de Rx a OTC, y la evolución del precio de venta promedio por categoría principal, como analgésicos, tos y resfriado, gastrointestinal, dermatología, y vitaminas y minerales. Para la previsión, se utilizó un análisis de escenarios de modo que se pudieran probar diferentes trayectorias para el gasto del consumidor, los cambios regulatorios y la combinación de canales, seguido de un paso de suavizado exponencial para evitar saltos abruptos de un año a otro que no coincidan con el comportamiento de compra OTC observado. Cuando las verificaciones de abajo hacia arriba estaban incompletas para mercados más pequeños, cubrimos las brechas utilizando proporciones de combinación regional y bandas de precios validadas mediante llamadas, y luego volvimos a verificar los totales frente a la estructura de arriba hacia abajo.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre los totales por categoría, los desgloses por canal y los indicadores independientes, seguida de verificaciones de varianza a nivel de región y categoría para poder investigar los valores atípicos antes de la aprobación final. Si aparece una discrepancia importante, se revisan los supuestos y volvemos a contactar a los encuestados pertinentes para confirmar si el problema radica en el alcance, los precios o la cobertura de canales.

Cada estudio es revisado en múltiples pasos por analistas para confirmar la coherencia aritmética, la lógica de razonamiento y la alineación con la realidad regulatoria OTC actual. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como grandes cambios de Rx a OTC o disrupciones de canal pronunciadas. Justo antes de la entrega, se completa una revisión final para que los números publicados reflejen las señales más recientes disponibles.

Estimación del mercado global de medicamentos OTC (de venta libre) de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado OTC publicados pueden verse diferentes incluso cuando utilizan etiquetas similares. Un editor puede trazar la línea de lo que se considera un medicamento frente a productos de autocuidado afines, y también puede usar definiciones de año y pasos de normalización de precios diferentes. Las brechas suelen ampliarse cuando una estimación se basa en un período de total móvil anual mientras que otra es una cifra de año calendario.

Al hacer seguimiento de los precios por envase a nivel de categoría y las señales de demanda por canal, Mordor Intelligence mantiene la estimación vinculada a productos OTC aprobados por reguladores y excluye artículos similares, como productos homeopáticos y de uso exclusivamente cosmético, que algunos resúmenes no separan claramente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 204,91 mil millones de USD (2026) | |

| Consultora Global A | 193,00 mil millones de USD (2024) | Uses MAT Q4 timing rather than a calendar year, and the scope can blend in estimated e-commerce and mass-market coverage that may not map one-to-one to regulator-approved OTC drug boundaries. |

| Consultora Regional B | 135,25 mil millones de USD (2025) | Parte de un valor de año base más pequeño que puede reflejar una canasta incluida más estrecha o una asignación de categorías diferente, y los supuestos del modelo son menos transparentes en cuanto a qué productos de salud del consumidor afines se incluyen dentro de OTC. |

La dispersión en la tabla se explica principalmente por las definiciones de tiempo (MAT frente a año calendario) y por lo estrictamente que cada modelo traza el límite del producto entre medicamentos OTC y categorías de autocuidado cercanas. El uso de inclusiones y exclusiones claras, junto con verificaciones de canal y precios que se puedan repetir año tras año, ayuda a mantener el tamaño final del mercado trazable a insumos prácticos y fácil de validar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de medicamentos de venta libre para 2031?

Se prevé que el mercado alcance USD 256,18 mil millones para 2031, reflejando una CAGR del 4,57% desde los niveles de 2026.

¿Qué región se espera que crezca más rápido en el sector de medicamentos de venta libre hasta 2031?

Asia-Pacífico, impulsada por una CAGR del 8,31%, está preparada para ser el mercado regional de más rápido crecimiento debido al aumento del poder adquisitivo de la clase media y la apertura regulatoria.

¿Qué tan significativo es el cambio hacia los canales de venta digital para los productos de venta libre?

Las farmacias en línea se expanden a una CAGR del 9,95%, más del doble del crecimiento minorista tradicional, lo que señala un giro irreversible hacia el compromiso del consumidor omnicanal.

¿Por qué las gomitas y los masticables están ganando terreno en las formulaciones de medicamentos de venta libre?

Su CAGR proyectada del 9,35% se deriva de una mejor palatabilidad y comodidad, que impulsan la adherencia, particularmente en vitaminas, minerales y suplementos.

¿Cuál es la importancia estratégica de la norma ACNU de la FDA?

La norma permite que los medicamentos con receta complejos transiten al estatus de venta libre aprovechando herramientas digitales de autoselección, ampliando efectivamente el mercado direccionable sin comprometer la seguridad.

¿Cómo afectan los productos de venta libre falsificados a la industria?

Erosionan la confianza del consumidor y comprimen los márgenes de las marcas legítimas, lo que lleva a los fabricantes a invertir en verificación basada en cadena de bloques y cadenas de suministro autenticadas para preservar la integridad del mercado.

Última actualización de la página el: