Tamaño y Participación del Mercado de Software de Autoservicio al Cliente

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 26.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.93% CAGR |

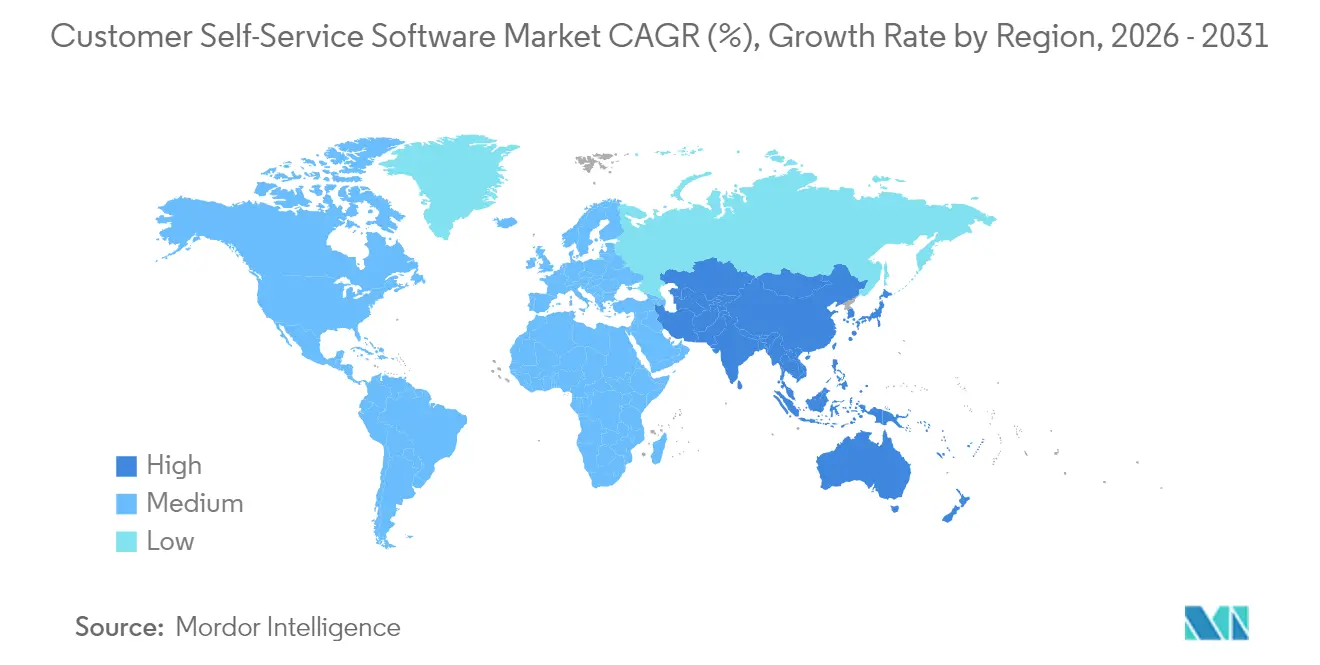

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Autoservicio al Cliente por Mordor Intelligence

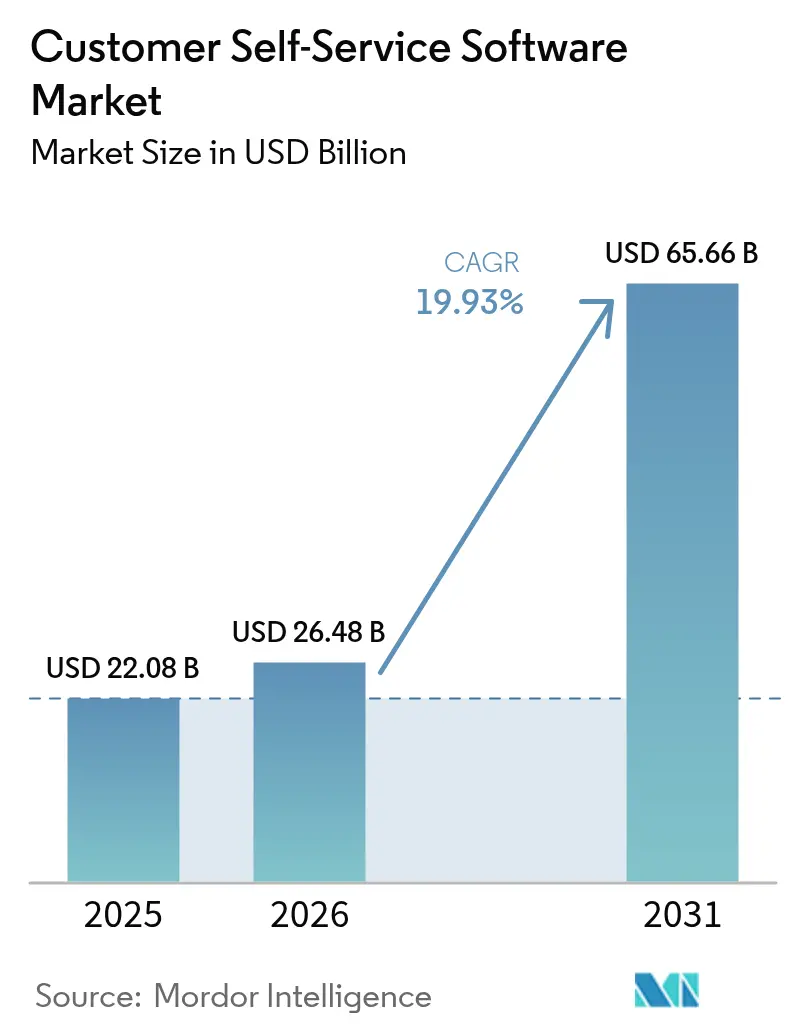

El tamaño del Mercado de Software de Autoservicio al Cliente en 2026 se estima en 26,48 mil millones de USD, creciendo desde el valor de 2025 de 22,08 mil millones de USD con proyecciones para 2031 que muestran 65,66 mil millones de USD, creciendo a una CAGR del 19,93% durante 2026-2031.

El crecimiento refleja un cambio hacia modelos de participación autónoma en los que la IA conversacional, la implementación en la nube y los flujos de trabajo hiperpersonalizados reducen los tiempos de espera y recortan los costos operativos. Los proveedores que ofrecen plataformas integradas en lugar de herramientas puntuales específicas obtienen preferencia, mientras que las pequeñas y medianas empresas (pymes) aceleran la adopción a medida que los precios por suscripción eliminan los grandes desembolsos de capital. Las interfaces conversacionales atraen inversiones sostenidas porque se alinean con las expectativas de los consumidores de recibir ayuda natural y bajo demanda. Los patrones de financiación regionales refuerzan el impulso general a medida que las empresas norteamericanas persiguen proyectos de optimización y las empresas de Asia-Pacífico implementan sistemas de primera generación para atender a clientes centrados en el móvil.

Conclusiones Clave del Informe

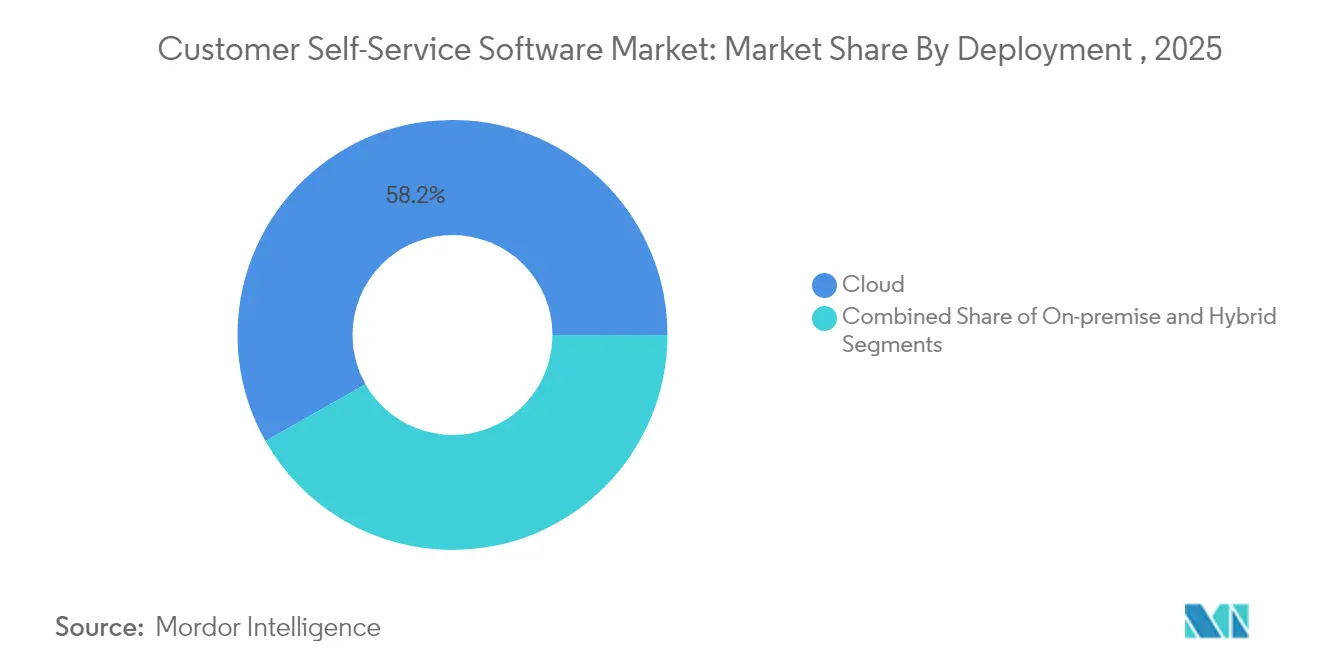

- Por implementación, las soluciones en la nube representaron el 58,20% de la participación del mercado de software de autoservicio al cliente en 2025; se prevé que el segmento de nube crezca a una CAGR del 21,68% hasta 2031.

- Por oferta, las soluciones capturaron el 61,65% de la participación de ingresos en 2025, mientras que se proyecta que el segmento de servicios se expanda a una CAGR del 21,05% hasta 2031.

- Por canal, los portales web representaron el 39,55% del tamaño del mercado de software de autoservicio al cliente en 2025, mientras que se prevé que la IA conversacional aumente a una CAGR del 23,25% hasta 2031.

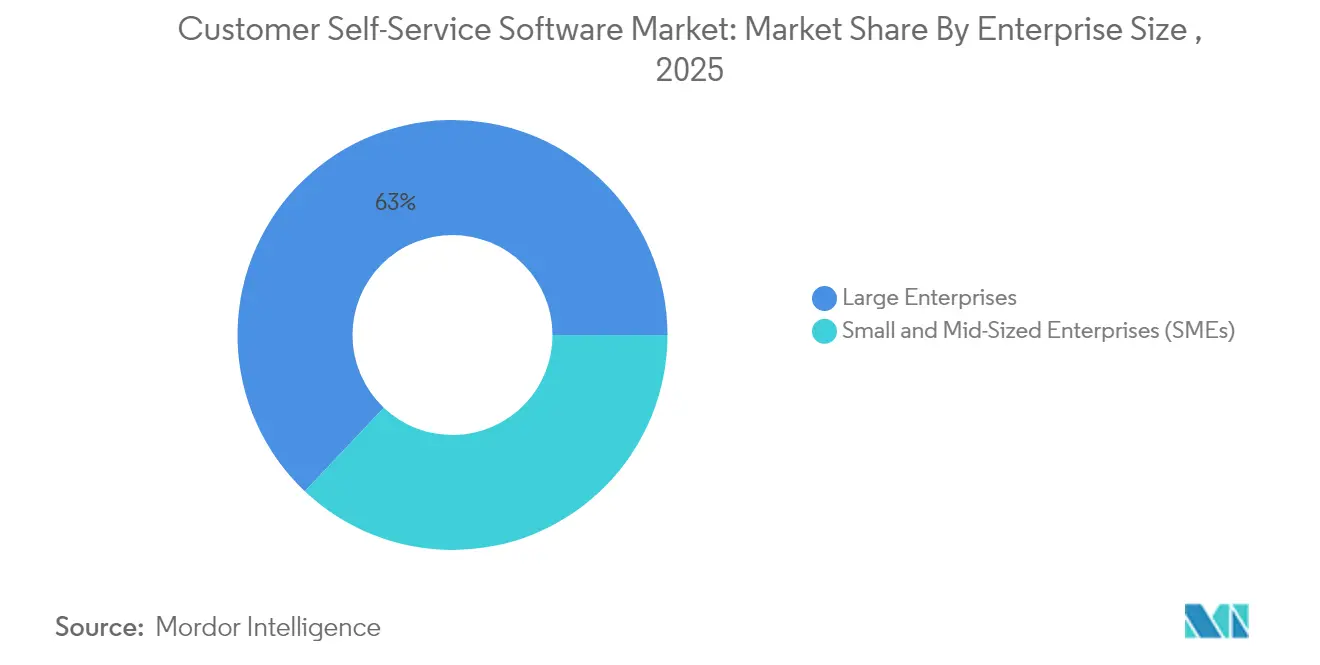

- Por tamaño de empresa, las grandes empresas controlaron el 62,95% de la participación del tamaño del mercado de software de autoservicio al cliente en 2025, aunque el segmento de pymes registrará la CAGR más rápida del 23,80% entre 2026 y 2031.

- Por industria de usuario final, la banca, los servicios financieros y los seguros (BFSI) lideraron con el 24,30% de la participación del mercado de software de autoservicio al cliente en 2025; se espera que el comercio minorista y el comercio electrónico registren una CAGR del 20,85%.

- Por geografía, América del Norte generó el 33,85% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 21,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Software de Autoservicio al Cliente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de transformación CX con enfoque en la nube | +4.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Curvas de madurez de autoservicio impulsado por IA | +5.8% | América del Norte a la cabeza, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Hiperpersonalización mediante datos de clientes | +3.1% | América del Norte y Europa; emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente adopción del autoservicio por usuarios de la Generación Z | +2.9% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Autoservicio integrado en SaaS vertical | +2.4% | América del Norte y Europa; mercados selectivos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de ciberseguros para el autoservicio | +1.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de Transformación CX con Enfoque en la Nube

Las empresas que migran a pilas de experiencia del cliente nativas de la nube reportan reducciones de costos del 40–60% y disponibilidad ininterrumpida, resultados que fomentan una mayor inversión en el mercado de software de autoservicio al cliente. [1]Splunk Inc., "Tendencias de Costos y Presupuesto en la Nube para 2025," splunk.com La sincronización de datos casi instantánea entre puntos de contacto permite a los agentes y bots acceder al historial completo, lo que eleva las tasas de resolución en el primer contacto. Las pymes son las que más se benefician porque los modelos de suscripción evitan los requisitos de capital inicial. Sin embargo, las normas de residencia de datos en múltiples regiones complican los despliegues y recompensan a los proveedores con un sólido soporte de migración.

Curvas de Madurez del Autoservicio Impulsado por IA

La IA generativa ahora interpreta la intención, recupera registros y ejecuta flujos de trabajo de múltiples pasos, permitiendo que los portales automatizados resuelvan hasta el 80% de las consultas comunes. [2]Google LLC, "Casos de Uso Reales de IA Generativa de Líderes de la Industria," cloud.google.com Las empresas que integran modelos de lenguaje de gran escala en los flujos de gestión de tickets registran puntuaciones netas de promotor más altas y liberan al personal para gestionar excepciones. A medida que mejora la precisión, el mercado de software de autoservicio al cliente pasará de gestionar preguntas frecuentes rutinarias a completar transacciones reguladas de alto valor.

Hiperpersonalización mediante Plataformas de Datos de Clientes

Los asistentes virtuales que aprovechan los datos consolidados de los clientes ofrecen sugerencias específicas para cada dispositivo y respuestas contextuales, convirtiendo los portales genéricos en guías interactivas. Best Buy demostró menores volúmenes de tickets tras implementar un chatbot basado en datos. Los minoristas con catálogos complejos son los que más se benefician, aunque equilibrar la gestión del consentimiento con la personalización profunda sigue siendo un desafío de cumplimiento normativo en todo el mercado de software de autoservicio al cliente.

Creciente Adopción del Autoservicio por Consumidores de la Generación Z

Las encuestas muestran que el 78% de la Generación Z espera opciones de autogestión sólidas y el 83% utilizará foros comunitarios antes de contactar a un agente humano. Prefieren el chat móvil y los flujos conversacionales que mantienen el contexto entre dispositivos. Las empresas que no pueden ofrecer un autoservicio cohesivo corren el riesgo de perder clientes, una realidad que impulsa nuevas inversiones en el mercado de software de autoservicio al cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares de seguridad de API fragmentados | -2.1% | Global; más pronunciado en Europa | Corto plazo (≤ 2 años) |

| "Renuncia silenciosa" de los agentes de soporte | -1.8% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Restricciones de residencia de datos en nubes soberanas | -1.4% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente costo de la proliferación de herramientas CX para pymes | -1.2% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares de Seguridad de API Fragmentados

Los protocolos de tokens incompatibles y el cifrado inconsistente elevan los costos de integración, ralentizando los despliegues en el mercado de software de autoservicio al cliente. Los sectores altamente regulados deben alinear las conexiones de CRM, ERP y bases de conocimiento bajo un único modelo de seguridad, y las brechas exponen nuevas superficies de vulnerabilidad. Los proveedores que responden a este problema con conectores precertificados ganan terreno.

Restricciones de Residencia de Datos en Nubes Soberanas

Los mandatos de localización obligan a las multinacionales a alojar clústeres de datos separados, aumentando la latencia y duplicando la carga administrativa. [3]Nutanix Inc., "Índice de Nube Empresarial 2025," nutanix.com Las arquitecturas híbridas resuelven parcialmente el problema, aunque diluyen los beneficios de panel único que promete el autoservicio en la nube. Los proveedores ahora compiten por abrir nuevos clústeres regionales y certificar el cumplimiento normativo para mantener activos los canales de despliegue.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Implementación: La Dominancia de la Nube se Acelera

El segmento de nube representó el 58,20% de la participación del mercado de software de autoservicio al cliente en 2025 y se prevé que mantenga una CAGR del 21,68% hasta 2031. Su auge añade elasticidad de escala, permitiendo lanzamientos globales sin expansión de centros de datos. Los precios por suscripción reducen la inversión inicial y permiten a los equipos financieros reconocer los gastos como desembolsos operativos. Los proveedores continúan enriqueciendo sus ofertas con análisis integrados que muestran tasas de deflexión y sentimiento del usuario.

Los marcos híbridos persisten donde las normas de soberanía bloquean el SaaS en jurisdicciones sensibles, mientras que las instalaciones completamente locales siguen concentradas en organismos gubernamentales. Las empresas que migran desde instalaciones locales suelen adoptar despliegues por fases que preservan los registros de tickets heredados pero redirigen el nuevo tráfico a la nube. La menor carga de mantenimiento y la aplicación instantánea de parches refuerzan aún más el atractivo, consolidando la trayectoria del mercado de software de autoservicio al cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Oferta: Las Soluciones Lideran la Consolidación de Plataformas

Las suites integrales representaron el 61,65% de los ingresos en 2025, revelando el deseo de los compradores de contar con centros unificados que combinen bases de conocimiento, chatbots y análisis. La categoría de servicios crecerá a una CAGR del 21,05% a medida que las empresas necesiten configuración, formación y optimización periódica. Los socios de implementación elaboran manuales sectoriales que mapean los flujos de trabajo y gobiernan el acceso basado en roles, guiando a las empresas a través de los obstáculos de gestión del cambio.

Los proveedores amplían el valor con aceleradores empaquetados, plantillas prediseñadas que se alinean con los procesos ITIL o los flujos de estado de pedidos minoristas. Los compromisos de mejora continua mantienen los módulos ajustados, evitando la desviación entre las reglas de negocio en evolución y las intenciones del bot. Estas capas de servicios profesionales profundizan la fidelización a la plataforma y amplían el tamaño del mercado de software de autoservicio al cliente asociado a cada despliegue.

Por Canal: La IA Conversacional Interrumpe las Interfaces Tradicionales

Los chatbots conversacionales encabezan el crecimiento con una CAGR del 23,25%, superando las preguntas frecuentes estáticas al presentar respuestas contextuales dentro de flujos de conversación natural. Los portales web siguen procesando tareas complejas que requieren formularios enriquecidos, anclando el 39,55% del tamaño del mercado de software de autoservicio al cliente en 2025. La voz y el IVR gestionan escenarios de verificación de identidad o desbloqueo de cuentas donde la interacción hablada resulta más rápida.

Las mejoras en la precisión del reconocimiento de voz y la detección de intenciones permiten a los bots gestionar solicitudes de reembolso o cambios de suscripción que antes requerían un agente. Empresas como Airbnb registran que uno de cada dos usuarios prefiere el chat al teléfono, un cambio que señala la comodidad arraigada del consumidor. A medida que las competencias de IA se profundizan, los límites entre canales se difuminan porque el mismo modelo puede responder preguntas en el widget web, flujos de aplicaciones móviles y habilidades de altavoces inteligentes.

Por Tamaño de Empresa: Las Pymes Impulsan la Velocidad de Adopción

Las grandes organizaciones mantuvieron una participación del 62,95% en 2025, pero las pymes se expandirán más rápido a una CAGR del 23,80% a medida que los paquetes SaaS listos para usar comprimen los plazos de despliegue. Las consolas de administración simplificadas, las intenciones preentrenadas y la facturación de pago por uso permiten a las empresas con recursos limitados ofrecer experiencias de nivel empresarial. La inversión del patrón histórico, donde las grandes empresas tradicionalmente invertían primero, subraya la democratización de la nube dentro del mercado de software de autoservicio al cliente.

El crecimiento también surge de los ecosistemas de mercado que distribuyen complementos de bajo código. Una pyme que utiliza Shopify, por ejemplo, puede activar un asistente de IA que sincroniza catálogos de productos y el estado de los envíos con dos clics. Los foros comunitarios proporcionan recetas de configuración, reduciendo la dependencia de consultores costosos. En conjunto, estos elementos llevan a los actores más pequeños a la paridad con las multinacionales en materia de experiencia del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Transformación del Comercio Minorista se Acelera

El sector BFSI mantuvo el liderazgo con el 24,30% de la participación del mercado de software de autoservicio al cliente en 2025 porque las regulaciones favorecen los portales autenticados que registran cada paso para las pistas de auditoría. Los sectores de comercio minorista y comercio electrónico, sin embargo, registrarán la CAGR más rápida del 20,85% a medida que el aumento de los volúmenes de pedidos se encuentre con la demanda de actualizaciones de estado instantáneas y orientación sobre productos. Los minoristas integran bots en los sistemas de inventario para que los consumidores conozcan los niveles de existencias antes de finalizar la compra, reduciendo el abandono del carrito.

Las organizaciones de salud invierten fuertemente en portales de pacientes seguros que automatizan la reprogramación de citas y las consultas de facturación. El segmento muestra un sólido crecimiento paralelo, impulsado por iniciativas de puerta de entrada digital destinadas a aliviar los centros de llamadas sobrecargados. Las entidades educativas y del sector público adoptan centros de conocimiento para responder preguntas repetitivas sobre elegibilidad o políticas, aliviando la carga de trabajo del personal y ampliando el horario de servicio.

Análisis Geográfico

América del Norte generó el 33,85% de los ingresos de 2025, respaldada por una alta penetración de la nube, estrategias omnicanal maduras y una fuerza laboral tecnológica especializada en el ajuste de modelos de IA. Muchas empresas completaron los despliegues de primera generación y ahora se centran en perfeccionar las experiencias mediante análisis más profundos. La atención a nivel federal a la ciberseguridad impulsa a las agencias y contratistas hacia plataformas que cumplen con los mandatos de confianza cero, sosteniendo los ciclos de reemplazo.

Asia-Pacífico representa el vector de expansión más rápido con una CAGR proyectada del 21,20% hasta 2031. Su base de consumidores con enfoque en el móvil, dominada por cohortes de la Generación Z, exige chatbots que comprendan dialectos locales y transliteración. Los gobiernos patrocinan subvenciones de digitalización para pymes, ampliando indirectamente la demanda del mercado de software de autoservicio al cliente en los sectores minorista, de viajes y bancario. Los proveedores con canalizaciones de procesamiento de lenguaje natural multilingüe se diferencian en estos entornos.

Europa avanza de manera constante a pesar de las estrictas normativas de privacidad. La aparición de marcos de nube soberana impulsa la construcción de centros de datos regionales, garantizando el cumplimiento normativo. Los compradores empresariales examinan las capacidades de auditoría y la gestión del consentimiento antes de aprobar los despliegues, elevando efectivamente el listón competitivo. Aunque la carga regulatoria modera la velocidad, una vez que las soluciones demuestran su cumplimiento, la adopción se extiende rápidamente a los departamentos adyacentes, asegurando una estabilidad a largo plazo.

Panorama regulatorio

La regulación que afecta al software de autoservicio al cliente está cada vez más determinada por requisitos de gobernanza de IA, privacidad, accesibilidad y seguridad que se aplican directamente a bots conversacionales, portales y flujos de decisión automatizados. En la Unión Europea, la Ley de IA de la UE (Reglamento (UE) 2024/1689) eleva las expectativas de cumplimiento en materia de transparencia y controles de riesgo en torno a determinados usos de la IA. Esto está impulsando a proveedores y compradores empresariales a documentar el comportamiento de los modelos y las salvaguardas, en particular a medida que el autoservicio pasa de la desviación de preguntas frecuentes a la ejecución de transacciones.

En 2026, múltiples jurisdicciones avanzaron hacia una supervisión más explícita de la IA interactiva y automatizada en los sistemas orientados al cliente. En China, la Administración del Ciberespacio de China publicó las Medidas Provisionales para la Gestión de Servicios de IA Interactiva Antropomórfica (10 de abril de 2026), en vigor desde el 15 de julio de 2026, endureciendo la gobernanza de los servicios conversacionales de apariencia humana. En Estados Unidos, la aplicación de normas de accesibilidad siguió endureciéndose para los canales de servicio digital, con el Departamento de Justicia emitiendo su norma de accesibilidad web de la ADA en 2024, y en mayo de 2026 el Departamento de Salud y Servicios Humanos ampliando el plazo de cumplimiento de accesibilidad web de la Sección 504 hasta el 11 de mayo de 2027 para las entidades cubiertas. Por separado, la legislación de Colorado sobre las obligaciones de los desarrolladores en sistemas de IA de alto riesgo y discriminación algorítmica entró en vigor el 1 de febrero de 2026, añadiendo flujos de trabajo de cumplimiento para sistemas de autoservicio que puedan clasificarse como de alto impacto o de toma de decisiones en contextos específicos.

Análisis de la cadena de valor

La cadena de valor se centra en (1) los insumos de datos y conocimiento (documentos de políticas, catálogos de productos, contenido de resolución de problemas, tickets históricos y datos de perfil del cliente), (2) los proveedores de plataformas principales que ofrecen módulos de base de conocimiento, portal, chatbot/agente, flujo de trabajo y análisis, y (3) capas habilitadoras como la infraestructura en la nube, la gestión de identidad y acceso, la observabilidad y el middleware de integración que conectan el autoservicio con los registros de CRM/ERP/ITSM. A medida que las implementaciones se extienden más allá de los portales web hacia experiencias conversacionales y agénticas, la orquestación entre los sistemas empresariales y la gobernanza (controles de acceso, registros de auditoría, ciclo de vida del contenido) se convierte en un determinante clave del tiempo de generación de valor.

La comercialización y la entrega dependen en gran medida de los socios de servicios SI/BPO y CX para el diseño, la implementación y el ajuste continuo, junto con mercados que distribuyen conectores y plantillas para pymes. En 2026, las asociaciones destacaron cómo los proveedores de plataformas y servicios están agrupando capacidades de agentes de IA con la entrega operativa. Atento anunció una asociación estratégica plurianual de ocho cifras con Cresta para implementar soluciones de CX híbridas humano-IA a nivel mundial (mayo de 2026), y CVS Health amplió su colaboración con Salesforce para usar Agentforce Health en las interacciones de centros de llamadas (mayo de 2026). En la capa de infraestructura y modelos, HP anunció una asociación estratégica con OpenAI para integrar capacidades de IA en experiencias orientadas al cliente y operaciones internas (junio de 2026), mientras que SoftBank y Sierra formaron una asociación para llevar experiencias de cliente impulsadas por agentes de IA a Japón (anunciado en julio de 2026). Estos movimientos apuntan a una consolidación en torno a un conjunto más reducido de plataformas basadas en datos, con integradores y operadores asumiendo más responsabilidad en el mantenimiento del rendimiento del modelo y el cumplimiento a lo largo del ciclo de vida de la implementación.

Panorama Competitivo

El sector muestra una concentración moderada a medida que proveedores de suites amplias como Salesforce, ServiceNow y Oracle agrupan el servicio al cliente, las ventas y el marketing en una única columna vertebral de datos. Su escala permite una inversión continua en I+D, lo que posibilita la rápida incorporación de copilotos de IA generativa que solucionan tickets o redactan borradores de bases de conocimiento. Los especialistas de nivel medio como Zendesk y Freshworks contrarrestan con interfaces intuitivas y configuraciones verticales predefinidas que acortan la implementación para empresas de hostelería o SaaS.

La actividad de adquisiciones señala la unificación de plataformas. El acuerdo de Salesforce para adquirir Informatica añade herramientas avanzadas de canalización de datos que enriquecen el contexto del bot a escala. La adquisición por parte de Zendesk de la empresa emergente de garantía de calidad Klaus integra la puntuación del rendimiento de los agentes, reforzando los bucles de retroalimentación dentro de su espacio de trabajo. Los proveedores capaces de fusionar flujo de trabajo, conocimiento y análisis bajo una única licencia refuerzan la fidelización y hacen que la sustitución completa resulte menos atractiva.

Los nuevos participantes construyen copilotos específicos de dominio aprovechando modelos de lenguaje de gran escala de código abierto. Dado que los hiperescaladores de la nube ahora exponen API de lenguaje listas para usar, las barreras de entrada han disminuido, estimulando la experimentación. No obstante, los compradores empresariales siguen evaluando la madurez de la integración, los acuerdos de nivel de servicio de tiempo de actividad y las pistas de auditoría. Estos requisitos hacen probable la consolidación, ya que los actores más pequeños se asocian o se fusionan con suites establecidas para alcanzar los umbrales de adquisición en el mercado de software de autoservicio al cliente.

Líderes de la Industria de Software de Autoservicio al Cliente

Oracle Corporation

Salesforce Inc.

SAP SE

Microsoft Corporation

Zendesk Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave es migrar el autoservicio de portales web estáticos a experiencias agénticas conectadas a flujos de trabajo que completan tareas de varios pasos (por ejemplo, cancelaciones, reembolsos, actualizaciones de pedidos y restablecimiento de credenciales) en lugar de limitarse a recuperar respuestas. Las hojas de ruta de los proveedores y los programas de clientes en 2026 reflejan la productización de este cambio dentro de las suites empresariales convencionales. Oracle presentó Fusion Agentic Applications for Customer Experience (abril de 2026) y más tarde anunció una experiencia de creación nativa de IA para crear y ejecutar aplicaciones agénticas dentro de Oracle Fusion Applications (julio de 2026), mientras que Microsoft llevó Service Agent a disponibilidad general en Microsoft 365 Copilot (junio de 2026). Estos lanzamientos generan demanda de servicios de implementación, conectores preconstruidos y herramientas de gobernanza que mantienen las acciones autónomas alineadas con las políticas empresariales y las necesidades de auditoría.

Otra oportunidad es integrar el autoservicio dentro de las herramientas donde empleados y clientes ya interactúan, reduciendo la fricción frente a los portales independientes y mejorando las transferencias entre el autoservicio y el soporte asistido. Las directrices del sector y los patrones de plataforma apuntan a un mayor uso de Microsoft Teams y canales similares para mostrar conocimiento y ejecutar flujos de trabajo de servicio directamente dentro de los entornos de colaboración, complementando el chat y la voz orientados al cliente. La presión regulatoria en torno a las afirmaciones sobre IA, la accesibilidad y la gobernanza de IA específica por región también está aumentando la demanda de arquitecturas de autoservicio listas para el cumplimiento, incluyendo la gestión del consentimiento, el registro y los controles de explicabilidad. Esto puede diferenciar a los proveedores de plataformas y a los integradores de sistemas que empaquetan implementaciones repetibles y auditables para usuarios finales regulados como BFSI y salud.

Desarrollos recientes del sector

- Julio de 2026: Oracle presentó una experiencia de creación nativa de IA para crear y ejecutar aplicaciones agénticas dentro de Oracle Fusion Applications. El lanzamiento refuerza la capacidad de Oracle para operacionalizar flujos de trabajo de autoservicio autónomo, ofreciendo a las empresas herramientas estandarizadas para construir, probar y gobernar agentes dentro del entorno Fusion.

- Junio de 2025: Canon lanzó un portal de soporte impulsado por IA diseñado para reducir la creación de tickets guiando a los usuarios a través de diagnósticos. El despliegue ilustra la inversión continua de las grandes empresas en el autoservicio orientado a la desviación, y genera demanda de gestión del conocimiento e integración de flujos de trabajo para mantener la orientación precisa a lo largo del tiempo.

- Marzo de 2024: El Departamento de Justicia de EE. UU. emitió su norma de la ADA sobre accesibilidad web, estableciendo expectativas más claras para experiencias de servicio digital accesibles. Esto aumentó las exigencias de cumplimiento para los portales web y los flujos de autoservicio, impulsando a proveedores y compradores a priorizar el diseño alineado con WCAG y las interfaces conversacionales accesibles.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos por software obtenidos de herramientas de autoservicio orientadas al cliente que permiten a un usuario final resolver una necesidad de soporte sin un agente en vivo, como bases de conocimiento, portales de ayuda, asistentes virtuales y chat conversacional.

Exclusiones del alcance: no se contabilizan los quioscos y cajeros automáticos de hardware, las pilas de telefonía de centros de contacto, las suites de CRM amplias ni las herramientas generales de análisis de autoservicio.

Descripción general de la segmentación

- Por Implementación

- Nube

- Local

- Híbrido

- Por Oferta

- Solución

- Servicio

- Por Canal

- Portal Web

- Aplicación Móvil

- Chatbot Conversacional/API

- Voz/IVR

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Industria de Usuario Final

- BFSI

- Salud

- Comercio Minorista y Comercio Electrónico

- Gobierno

- TI y Telecomunicaciones

- Educación

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se cuenta como software de autoservicio y qué no, para luego anclar el modelo en señales públicas que se mueven con la adopción. Utilizamos fuentes como las presentaciones ante la SEC de EE. UU. para el contexto de ingresos, las series de la Oficina de Estadísticas Laborales de EE. UU. para la presión laboral de los centros de contacto, y las publicaciones sobre economía digital del Censo de EE. UU. y la BEA para la dirección más amplia del gasto en software.

También recurrimos a fuentes como la Comisión Europea y los portales nacionales de telecomunicaciones y servicios digitales para regulaciones de experiencia del cliente y uso de canales digitales, junto con asociaciones y organismos normativos que publican orientación sobre servicio al cliente y chatbots. Las bases de datos de patentes y la cobertura de prensa de reputación se utilizan para fechar los principales cambios de funcionalidad, como los copilotos de IA generativa, la búsqueda mejorada y la desviación automatizada de tickets. Para los datos financieros de empresas, noticias y el análisis de patentes, también utilizamos suscripciones selectivas a bases de datos de pago cuando ayudan a conciliar la combinación de productos. La lista es ilustrativa, y se utilizan otras referencias públicas para verificaciones y aclaraciones.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba las hipótesis documentales y cerrar brechas en torno a precios, criterios de compra y lo que los clientes realmente implementan como autoservicio frente a servicio asistido. Hablamos con proveedores de software, socios de canal e implementación, y compradores empresariales en las principales regiones, de modo que los niveles de adopción y el comportamiento de renovación pudieran validarse frente a patrones reales de implementación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | CXOs: 13% | APAC: 46% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 38% | EMEA: 30% |

| Actores más pequeños: 18% | Gerentes: 49% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que el gasto empresarial en software se reconstruye en un conjunto de demanda de servicio al cliente y autoservicio utilizando indicadores de adopción y uso, para luego dividirse por implementación y región antes de finalizar los totales. Una vez establecida esa estructura, la corroboramos con aproximaciones ascendentes selectivas, como divisiones de ingresos de proveedores muestreados, verificaciones de canal y una lógica simple de PVP promedio multiplicado por volumen de cuentas para suscripciones típicas.

Los insumos que influyen en el modelo incluyen las tasas de digitalización del servicio al cliente empresarial, los objetivos de desviación (proporción de incidencias resueltas sin agentes), el ritmo de migración a la nube de las pilas de servicio, el movimiento promedio de precios por puesto e interacción, y la tasa de nuevas implementaciones vinculadas a despliegues de asistentes de IA. Cuando la retroalimentación primaria indica precios desiguales por región o sector, el modelo aplica trayectorias de precios y curvas de adopción separadas en lugar de un promedio global único. La previsión se realiza mediante análisis de escenarios respaldado por líneas de tendencia en estas variables, y luego la elección del escenario se alinea con lo que los encuestados consideran realista para los ciclos presupuestarios y los plazos de implementación.

Validación de datos y ciclo de actualización

Los resultados se validan comprobándolos frente a señales independientes, como la dirección del gasto en software, las tendencias de dotación de personal en servicio al cliente y los comentarios públicos sobre ingresos relacionados con el autoservicio y la automatización. Si un segmento muestra un salto que no puede explicarse por la adopción o el precio, se revisan las hipótesis y, cuando es necesario, se vuelve a contactar a los expertos para confirmar qué ha cambiado.

Antes de la aprobación final, el modelo pasa por revisiones de analistas de varios pasos centradas en la comprobación de variaciones entre regiones, la coherencia de los impulsores del crecimiento y la continuidad interanual. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como cambios regulatorios significativos o cambios pronunciados en el sentimiento de compra de software. Justo antes de la entrega, se completa una revisión final para que las cifras reflejen la información más reciente disponible.

Estimación de Mordor Intelligence del mercado de software de autoservicio al cliente en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de autoservicio al cliente a menudo difieren porque cada editor traza el límite en un lugar diferente y luego aplica supuestos de precios y adopción distintos. La dispersión suele provenir de qué productos se incluyen, cómo se reconocen las suscripciones en la nube y a qué velocidad se supone que la automatización sustituirá las cargas de trabajo de agentes en vivo.

La principal brecha proviene de si los ingresos más amplios de centros de contacto y CRM se mezclan en el total. Mordor Intelligence solo contabiliza flujos de ingresos de software de autoservicio dedicados, como bases de conocimiento, portales, chatbots y herramientas de scripting IVR, y excluye el hardware y las pilas de telefonía generales que inflan los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 26.48 mil millones (2026) | |

| Consultora Global A | USD 18.07 mil millones (2024) | Utiliza un año base anterior y mezcla soluciones y servicios en pilas de compromiso con el cliente más amplias, lo que puede alterar lo que se cuenta como ingresos de software y comprimir el total comparable. |

| Editor del Sector B | USD 22.02 mil millones (2025) | Utiliza una ventana de previsión más larga y puede aplicar una trayectoria de adopción y progresión de precios más agresiva para el autoservicio impulsado por IA, lo que tiende a elevar el valor de mercado declarado frente a una visión presupuestaria de ciclo más corto. |

La comparación indica que la mayor parte de la varianza se explica primero por el alcance y el momento, y luego por cómo se proyectan la adopción y los precios. Al mantener los productos contabilizados estrechamente vinculados a los casos de uso de resolución mediante autoservicio y contrastar los supuestos con la retroalimentación de compradores y proveedores, el total del mercado sigue siendo trazable a insumos repetibles en lugar de paquetes de software amplios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software de autoservicio al cliente?

El tamaño del mercado de software de autoservicio al cliente se sitúa en 26,48 mil millones de USD en 2026 y se proyecta que alcance los 65,66 mil millones de USD en 2031.

¿Qué modelo de implementación está ganando mayor tracción?

Las plataformas en la nube lideran con el 58,20% de participación de mercado y se prevé que crezcan a una CAGR del 21,68% porque reducen los costos iniciales y permiten la escalabilidad global.

¿Por qué las pymes están adoptando el software de autoservicio al cliente rápidamente?

Los precios por suscripción, los bots de bajo código y las plantillas preconfiguradas eliminan las barreras técnicas, ayudando a las pymes a crecer en adopción a una CAGR del 23,80% hasta 2031.

¿Qué región experimentará el crecimiento futuro más rápido?

Se espera que Asia-Pacífico registre una CAGR del 21,20% a medida que los consumidores con enfoque en el móvil y los incentivos gubernamentales de digitalización aceleren los despliegues.

¿Cómo afecta la IA conversacional al compromiso del cliente?

Las interfaces conversacionales mejoran la velocidad de resolución y la satisfacción del usuario, impulsando una CAGR del 23,25% para los canales de chatbot que ahora gestionan consultas complejas de forma autónoma.

¿Qué frena una adopción más amplia en los sectores regulados?

Los estándares de seguridad de API fragmentados y las estrictas normas de residencia de datos elevan los costos de integración, frenando temporalmente el crecimiento hasta que maduren los marcos de cumplimiento unificados.

Última actualización de la página el: