Tamaño y Participación del Mercado de Servicios de Almacenamiento y Depósito

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 544.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 672.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Almacenamiento y Depósito por Mordor Intelligence

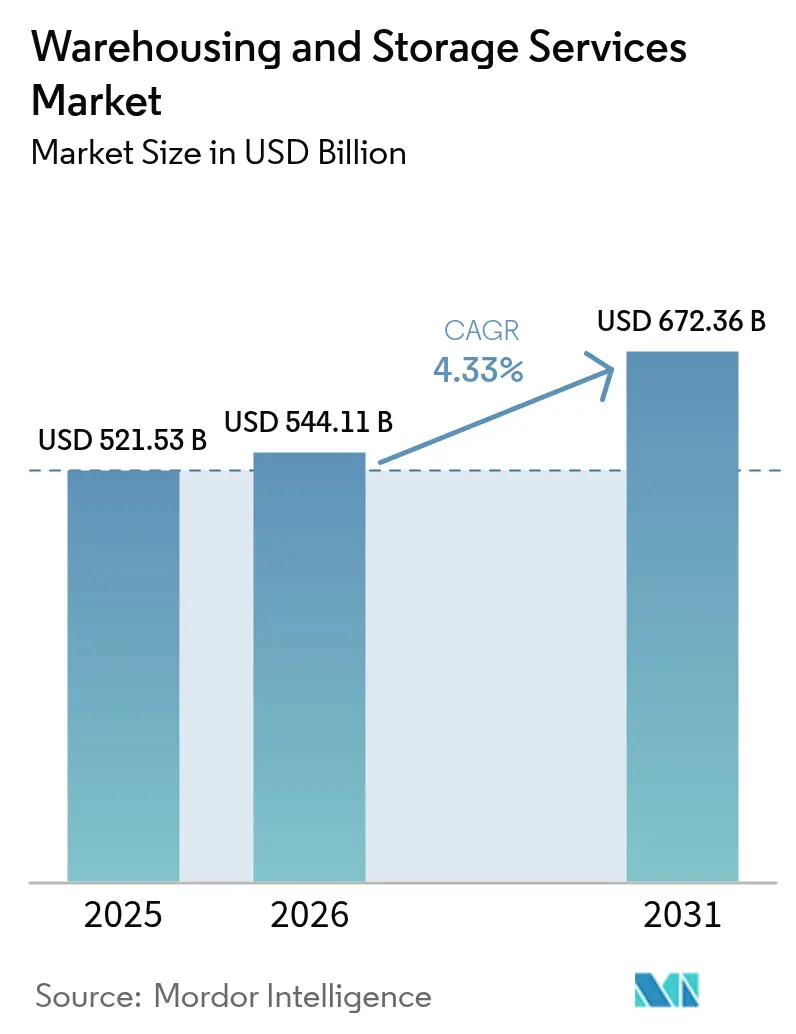

El tamaño del mercado de servicios de almacenamiento y depósito fue valorado en 521,53 mil millones de USD en 2025 y se estima que crecerá desde 544,11 mil millones de USD en 2026 hasta alcanzar 672,36 mil millones de USD en 2031, a una CAGR del 4,33% durante el período de previsión (2026-2031). Los sólidos volúmenes del comercio electrónico, la modernización de la cadena de suministro y la inversión sostenida en automatización anclan esta trayectoria de crecimiento, mientras que la diversificación de las ubicaciones de abastecimiento y los mayores requisitos de cadena de frío amplían la demanda entre los tipos de servicios. Los participantes del mercado amplían las instalaciones de micro-cumplimiento urbano para acortar las rutas de última milla, y las instalaciones de automatización de alto consumo energético aceleran las reformas de sostenibilidad a medida que los operadores buscan ahorros energéticos y créditos de reducción de carbono. La moderada consolidación del sector subraya el valor de la escala a medida que las empresas líderes persiguen plataformas multinacionales, aunque persiste una fragmentación considerable que preserva vías de entrada para especialistas de enfoque regional. Los vientos de cola estructurales superan los obstáculos derivados de los costos de capital y la escasez de mano de obra, manteniendo el mercado de servicios de almacenamiento y depósito en una senda ascendente constante.

Conclusiones Clave del Informe

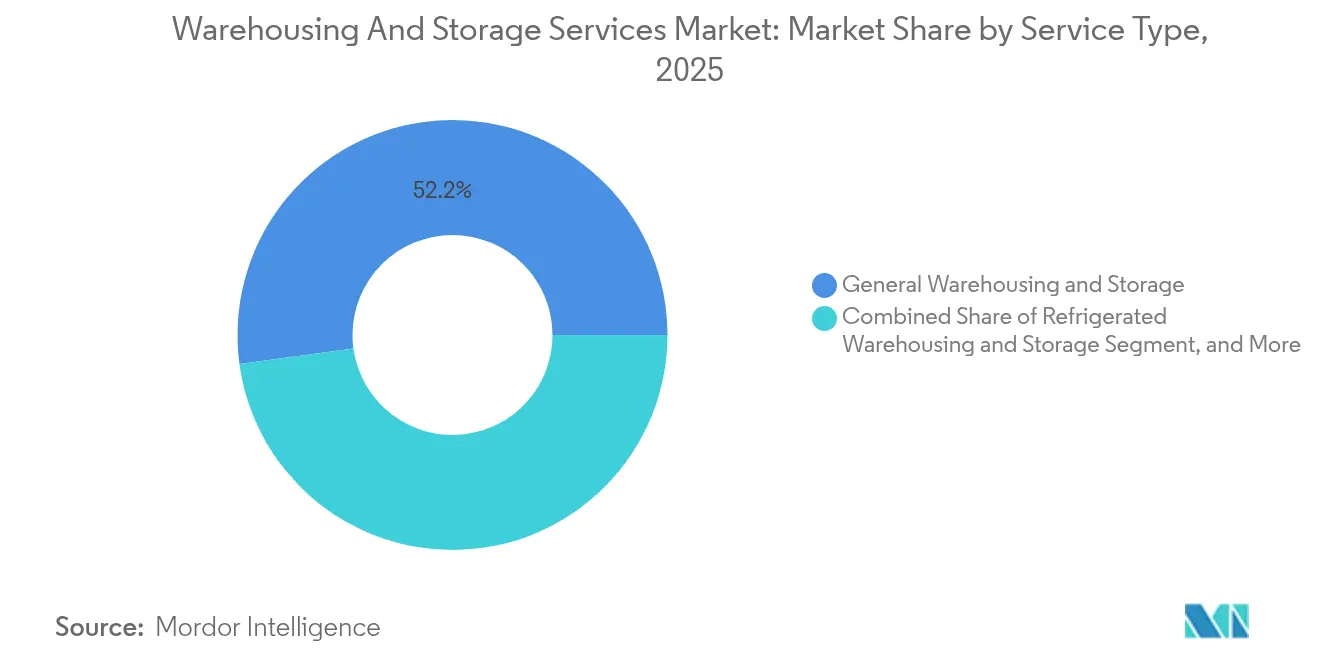

- Por tipo de servicio, el almacenamiento general lideró con el 52,15% de la participación del mercado de servicios de almacenamiento y depósito en 2025; se proyecta que el almacenamiento refrigerado se expanda a una CAGR del 5,36% hasta 2031.

- Por propiedad, los almacenes públicos mantuvieron una participación del 46,88% del mercado de servicios de almacenamiento y depósito en 2025; se prevé que los almacenes privados automatizados registren una CAGR del 4,83% hasta 2031.

- Por industria del usuario final, la manufactura representó el 29,55% del tamaño del mercado de servicios de almacenamiento y depósito en 2025, mientras que el sector sanitario avanza a una CAGR del 4,34% hasta 2031.

- Por duración del almacenamiento, el almacenamiento a corto plazo dominó el mercado de servicios de almacenamiento y depósito en 2025 con aproximadamente el 63,02% de participación; mientras tanto, se proyecta que el almacenamiento a largo plazo crezca a la CAGR más rápida del 5,78% durante 2026-2031.

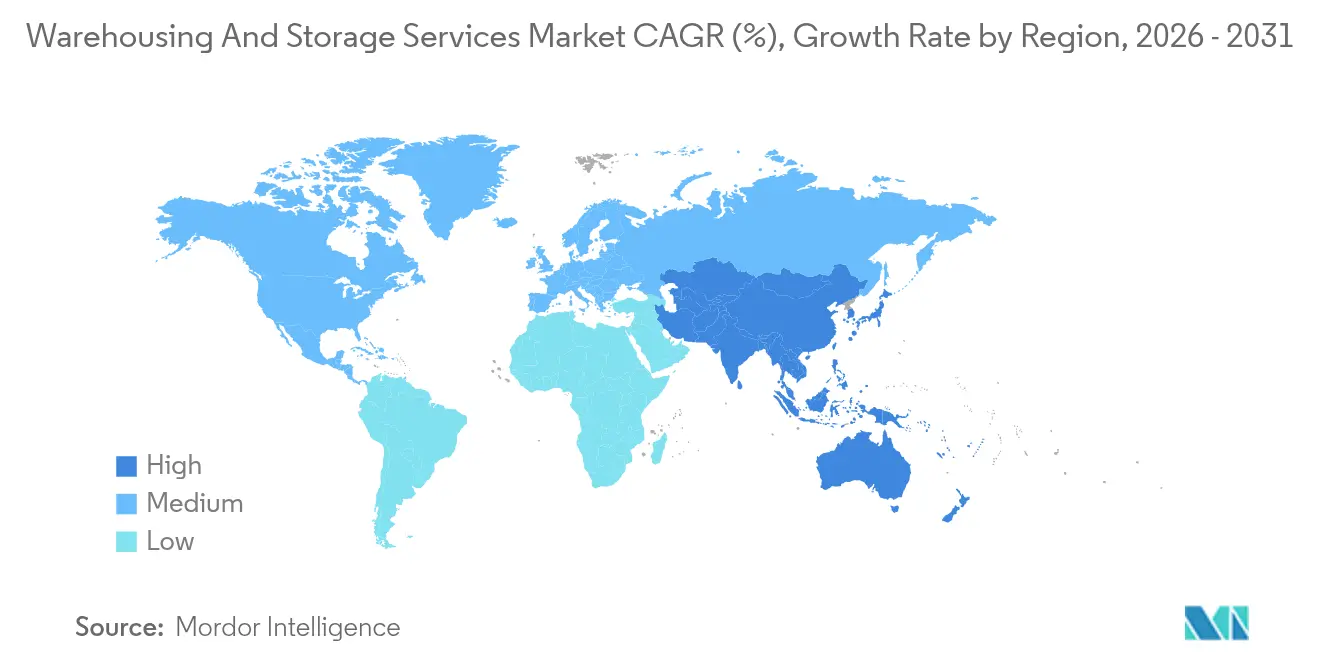

- Por geografía, América del Norte capturó una participación del 31,45% del mercado de servicios de almacenamiento y depósito en 2025; se proyecta que Asia Pacífico registre la CAGR más rápida del 7,21% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Almacenamiento y Depósito

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes requisitos de cumplimiento omnicanal | +0.80% | América del Norte y Europa lideran, adopción global | Mediano plazo (2-4 años) |

| Auge de la demanda de almacenes impulsado por el comercio electrónico | +1.20% | Asia Pacífico y América del Norte son los más fuertes | Corto plazo (≤ 2 años) |

| Expansión de la externalización a operadores logísticos terceros | +0.60% | Los mercados emergentes ganan, tendencia global | Mediano plazo (2-4 años) |

| Crecimiento de las redes de micro-almacenamiento bajo demanda | +0.40% | Centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Reformas impulsadas por criterios ESG para almacenes energéticamente eficientes | +0.30% | Europa y América del Norte, extendiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Asignación dinámica de espacios impulsada por inteligencia artificial para aumentar las densidades de almacenamiento | +0.50% | Mercados desarrollados primero, implementación global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Cumplimiento Omnicanal

Los minoristas combinan grupos de inventario en línea y en tienda para ofrecer a los clientes opciones flexibles de recogida y entrega, elevando la demanda de visibilidad de inventario en tiempo real y procesamiento de pedidos multicanal.[1]Supply Chain Brain Editors, "Auge del comercio electrónico: aliviando la presión de la cadena de suministro con cadenas de suministro omnicanal," Supply Chain Brain, supplychainbrain.com Los operadores posicionan las instalaciones más cerca de las zonas de alta densidad de consumidores, reduciendo los plazos de entrega y aumentando la eficiencia de la última milla. Los almacenes públicos se benefician porque los nodos compartidos dan servicio a múltiples minoristas que carecen de volumen suficiente para un sitio dedicado. Los primeros adoptantes integran análisis predictivos que reposicionan el stock automáticamente, reduciendo las roturas de stock y las rebajas. Los centros habilitados tecnológicamente reconfiguran rápidamente las zonas de preparación de pedidos para alinearse con los patrones de demanda cambiantes, consolidando la competitividad.

Auge de la Demanda de Almacenes Impulsado por el Comercio Electrónico

El comercio minorista en línea continúa impulsando un rendimiento sin precedentes en los centros de cumplimiento, y los perfiles de paquetes se inclinan hacia pedidos más pequeños y de mayor velocidad que requieren clasificadores automatizados y robótica de mercancías a persona.[2]CBRE Research Team, "La demanda de almacenamiento en frío crece en medio de vientos de cola," CBRE, cbre.com Los nodos de cadena de frío crecen porque las ventas digitales de comestibles y productos farmacéuticos aumentan, lo que impulsa inversiones considerables en controles de refrigeración y monitoreo de condiciones. Los sitios de micro-cumplimiento de menos de 929 metros cuadrados proliferan en metrópolis densas, mejorando las capacidades de entrega en el mismo día y reduciendo los kilómetros de transporte. Los contratos flexibles se vuelven atractivos a medida que las marcas enfrentan la estacionalidad y los picos promocionales. Las áreas de cross-docking se expanden porque las empresas favorecen los modelos con poco inventario que trasladan los bultos entrantes directamente a los muelles de salida.

Expansión de la Externalización a Operadores Logísticos Terceros

La complejidad aduanera, los costos tecnológicos y las cargas regulatorias alientan a las empresas a delegar las tareas de almacenamiento a especialistas en logística que ofrecen espacio escalable y herramientas digitales. Los principales operadores logísticos terceros despliegan sistemas avanzados de gestión de almacenes que agrupan mano de obra y automatización en campus multicliente, reduciendo los costos por unidad.[3]Extensiv Analysts, "Estado de la Industria 2024," Extensiv, extensiv.com Los expedidores pequeños y medianos obtienen acceso rápido al mercado sin desembolsos de capital. Los proveedores se diferencian a través de manuales sectoriales en sanidad, automoción o bienes de alto valor, creando servicios premium que generan fidelidad. Las asociaciones estratégicas amplían la presencia en regiones emergentes donde la infraestructura doméstica aún está madurando.

Crecimiento de las Redes de Micro-almacenamiento bajo Demanda

Las marcas ubican sitios compactos dentro de los límites de la ciudad para cumplir las promesas de entrega ultrarrápida y reducir los costos de última milla.[4]Supply Chain 247 Contributors, "Seguridad del sistema de gestión de almacenes en la nube," Supply Chain 247, supplychain247.com La automatización eleva el rendimiento en instalaciones que antes no podían soportar estanterías convencionales, a menudo mediante distribuciones en entresuelo y sistemas de lanzadera. Las restricciones inmobiliarias impulsan la construcción vertical con estanterías de varios pisos sostenidas por montacargas para el movimiento de palés. Los micro-sitios de uso compartido permiten a múltiples inquilinos colocar inventario conjuntamente, suavizando el riesgo de ocupación y mejorando la utilización. El software de sincronización vincula los nodos distribuidos para que los pedidos se extraigan del punto de almacenamiento de existencias más cercano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado desembolso de capital y mantenimiento | -0.70% | Más agudo en los mercados en desarrollo | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada para almacenes | -0.50% | Mercados desarrollados primero, ampliándose globalmente | Mediano plazo (2-4 años) |

| Congestión de la red eléctrica que limita la energía para la automatización | -0.30% | Cuellos de botella en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad derivados de la convergencia de sistemas de gestión de almacenes en la nube | -0.20% | Mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Desembolso de Capital y Mantenimiento

Los almacenes totalmente automatizados pueden superar los 50 millones de USD en gasto inicial, y el mantenimiento anual a menudo consume entre el 15 y el 20% de los presupuestos operativos debido a la compleja mecatrónica y el soporte de software.[5]Deloitte Consulting, "Cerrando la brecha en el almacenamiento automatizado," Deloitte, deloitte.com Los sitios refrigerados requieren paneles aislantes, sistemas de amoníaco o CO₂ y generadores de respaldo, lo que infla los perfiles de costos en comparación con el almacenamiento en seco. El aumento de las tasas de interés eleva las tasas de rentabilidad mínima para nuevas construcciones, lo que lleva a algunos operadores a retrasar proyectos o arrendar en lugar de adquirir. Los contratos de robótica como servicio alivian el flujo de caja pero aumentan los compromisos de gastos a largo plazo. Las empresas más pequeñas que carecen de garantías tienen dificultades para obtener financiación, lo que ralentiza la difusión tecnológica en el mercado de servicios de almacenamiento y depósito en general.

Escasez de Mano de Obra Cualificada para Almacenes

La rotación sigue siendo persistentemente alta ya que las tareas repetitivas disuaden a los trabajadores y las industrias competidoras elevan los referentes salariales; la remuneración anual media alcanzó los 51.865 USD en 2023.[6]ISCRO MSU Researchers, "Crecimiento y situación actual de los almacenes en EE. UU.," ISCRO MSU, iscromsu.com La automatización alivia el esfuerzo manual pero crea demanda de técnicos capaces de programar, solucionar problemas y mantener equipos avanzados. Los presupuestos de formación aumentan y los operadores despliegan módulos de aprendizaje gamificados para acelerar la incorporación. Los desajustes geográficos agravan la escasez, con regiones con escasez de mano de obra que obligan a los empleadores a transportar personal desde localidades periféricas. La alta rotación interrumpe los niveles de servicio e impulsa una mayor inversión en robótica, desplazando aún más los perfiles de la fuerza laboral hacia roles técnicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Cadena de Frío Impulsa el Crecimiento Especializado

El tamaño del mercado de servicios de almacenamiento y depósito atribuido al almacenamiento general se situó en 271,98 mil millones de USD en 2025, lo que refleja una participación del 52,15% de los ingresos totales. Las instalaciones refrigeradas, aunque de menor valor absoluto, registraron la perspectiva de CAGR más sólida del 5,36%, lo que señala una demanda duradera de la biofarmacéutica, los alimentos congelados y los servicios de kits de comida. La participación del mercado de servicios de almacenamiento y depósito correspondiente a los almacenes de productos agrícolas se mantiene estable, ya que la agricultura orientada a la exportación requiere atmósferas controladas que reducen el deterioro. Los actores de la cadena de frío invierten en sistemas de amoníaco de baja carga que limitan el riesgo de refrigerantes, y las estanterías de lanzadera de palés automatizadas amplían la densidad de almacenamiento sin pasillos, reduciendo el consumo de energía por caja.

Los almacenes frigoríficos de América del Norte, con una antigüedad media de 37 años, a menudo carecen de alturas libres de gran altura, lo que impulsa reconstrucciones modernas que integran sistemas de extinción de incendios por reducción de oxígeno y mapeo digital de temperatura. Lineage Logistics y Americold canalizan capital hacia instalaciones multiinquilino vinculadas a ramales ferroviarios y terminales portuarias, destacando las conexiones intermodales como elemento diferenciador. Los almacenes de grado farmacéutico obtienen la certificación de Buenas Prácticas de Distribución, lo que desbloquea estructuras de tarifas premium que pueden superar en 2× las tarifas de almacenamiento en seco. En conjunto, el control especializado de temperatura sustenta el crecimiento generador de valor mientras el almacenamiento general sostiene la base de volumen del mercado de servicios de almacenamiento y depósito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propiedad: La Automatización Transforma las Instalaciones Privadas

Los almacenes públicos representaron el 46,88% de los ingresos de 2025, anclados en la economía de infraestructura compartida que atrae a empresas con demanda variable. Sin embargo, el subconjunto privado automatizado espera la CAGR más rápida del 4,83% a medida que los fabricantes y minoristas internalizan el control de inventario y extraen productividad de la robótica a escala. El tamaño del mercado de servicios de almacenamiento y depósito para sitios públicos sigue siendo significativo y proporciona capacidad de desbordamiento flexible durante los picos de demanda. Los almacenes aduaneros se dirigen a los importadores que buscan el aplazamiento de aranceles; su ocupación se mantiene resiliente cerca de los cruces fronterizos y las zonas de libre comercio.

Los compromisos de sostenibilidad impulsan a los inversores privados a buscar construcciones con certificación LEED que se alineen con los objetivos climáticos corporativos, a menudo añadiendo energía solar en cubierta que compensa las cargas de carga de vehículos autónomos. Los operadores públicos responden añadiendo servicios de valor agregado, como el ensamblaje de kits y la logística inversa, para mantener su relevancia. Surgen modelos híbridos en los que las referencias principales se ubican en centros privados automatizados mientras que los artículos de menor rotación residen en espacio público, lo que ilustra estrategias de cartera matizadas dentro del mercado de servicios de almacenamiento y depósito.

Por Duración del Almacenamiento: Equilibrio entre Flexibilidad y Acumulación Estratégica de Existencias

En 2025, el almacenamiento a corto plazo dominó el mercado de servicios de almacenamiento y depósito, contribuyendo con el 63,02% de los ingresos totales. Este liderazgo fue impulsado por los sectores de bienes de consumo de alta rotación, comercio minorista y comercio electrónico, que priorizan la rotación eficiente del inventario y las entregas puntuales. Los contratos de corta duración permiten a las empresas responder rápidamente a los patrones de demanda cambiantes, los picos de ventas estacionales y las actividades promocionales, garantizando tasas de utilización óptimas.

Por el contrario, aunque el almacenamiento a largo plazo representa una menor participación del mercado, es el segmento de más rápido crecimiento, con una CAGR proyectada del 5,78% hasta 2031. El crecimiento en este segmento está impulsado por la demanda de cadenas de frío farmacéuticas, repuestos industriales y reservas estratégicas en energía y agricultura. Las empresas valoran cada vez más la capacidad de almacenamiento asegurada, el cumplimiento normativo y la protección de bienes críticos. Además, la adopción de tecnologías avanzadas de monitoreo, como los sistemas automatizados de control climático y el seguimiento basado en IoT, aumenta el atractivo de las soluciones de almacenamiento a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: El Sector Sanitario Acelera la Demanda Especializada

Los fabricantes de maquinaria, electrónica y bienes industriales generaron el 29,55% de los ingresos del sector en 2025, subrayando la centralidad de la preparación de componentes y el almacenamiento intermedio de trabajo en proceso. Los flujos de productos relacionados con la sanidad se expanden a una CAGR del 4,34%, impulsados por la distribución de vacunas y el creciente pipeline de biológicos que requiere entornos de 2 °C – 8 °C o -20 °C. La participación del mercado de servicios de almacenamiento y depósito correspondiente a bienes de consumo y comercio minorista sigue siendo considerable debido a los grupos de inventario omnicanal que combinan el reabastecimiento de tiendas con el cumplimiento directo al consumidor.

Las instalaciones con certificación de Buenas Prácticas de Distribución incorporan energía redundante y monitoreo las 24 horas del día, los 7 días de la semana, salvaguardando vacunas de alto valor cuyas expediciones superaron los 260 mil millones de USD en 2024. Los sectores de automoción, electrónica y química favorecen los sistemas automatizados de almacenamiento y recuperación para reducir daños y rastrear componentes serializados. Cada usuario final adopta estanterías especializadas, contención de riesgos o procesos de validación, consolidando el papel de las soluciones a medida en el mercado de servicios de almacenamiento y depósito.

Análisis Geográfico

América del Norte mantuvo una participación del 31,45% del mercado de servicios de almacenamiento y depósito en 2025, sostenida por redes maduras de comercio electrónico y densos ecosistemas de operadores logísticos terceros que garantizan la entrega en el mismo día en la mayoría de las áreas metropolitanas. La relocalización de fabricantes en los Estados Unidos y la deslocalización cercana hacia México intensifican la demanda a lo largo de la frontera sur, donde los flujos transfronterizos convierten a Laredo y El Paso en zonas privilegiadas para la construcción de almacenes. Las conexiones a la red eléctrica van a la zaga de la adopción de automatización en edificios heredados, lo que motiva la instalación de energía solar in situ y microrredes.

Asia Pacífico registra la CAGR más rápida del 7,21% hasta 2031, impulsada por la previsión de India de más de 27,87 millones de metros cuadrados de existencias de Grado A para 2025 y los incentivos de política que promueven los parques logísticos. Los promotores chinos siguen la demanda de los consumidores hacia el interior del país, mientras que los corredores ferroviarios de la Franja y la Ruta amplían la conectividad regional. Naciones del Sudeste Asiático como Vietnam y Malasia atraen centros de distribución multinacionales que diversifican la dependencia de un único país. Los mega-almacenes automatizados como el Omega 1 Bukit Raja de 167.225 metros cuadrados en Malasia muestran diseños de vanguardia diseñados para el crecimiento del comercio electrónico.

Los operadores europeos navegan por la escasez de suelo y la estricta zonificación, que alargan los plazos de tramitación pero también mantienen la tasa de desocupación por debajo de los promedios globales. Los mandatos de sostenibilidad impulsan reformas que incorporan bombas de calor y paneles fotovoltaicos en cubierta a medida que los inquilinos corporativos buscan contratos neutros en carbono. Los centros de Europa del Este ganan tracción por su proximidad a los consumidores occidentales y sus menores bases salariales, complementando los resilientes clústeres centrados en puertos de los Países Bajos y Bélgica. América del Sur y Oriente Medio y África siguen siendo incipientes, pero la creciente inversión en zonas francas aduaneras y en instalaciones de seguridad alimentaria amplía su papel en el mercado mundial de servicios de almacenamiento y depósito.

Panorama Competitivo

El mercado de servicios de almacenamiento y depósito presenta una fragmentación moderada, ya que los cinco principales proveedores controlan conjuntamente una parte importante de los ingresos globales, aunque la consolidación se acelera para asegurar escala y profundidad tecnológica. La adquisición de DB Schenker por parte de DSV por 15.900 millones de USD (convertidos desde 14.300 millones de EUR) en abril de 2025 creó una empresa con ingresos combinados de 45.100 millones de USD y 160.000 empleados, ilustrando la prima otorgada a la cobertura global de extremo a extremo. DHL Group continúa una serie de adquisiciones selectivas, comprando CRYOPDP e Inmar Supply Chain Solutions para reforzar la logística sanitaria y las capacidades de gestión de devoluciones.

La adopción tecnológica delimita los niveles de rendimiento. Los pioneros despliegan robots móviles autónomos, asignación de espacios impulsada por inteligencia artificial y mantenimiento predictivo para aumentar el rendimiento y la precisión, habilitando modelos de precios de costo más margen que protegen los márgenes. Los proveedores regionales más pequeños a menudo se asocian con integradores de robótica bajo contratos basados en el uso para mantenerse competitivos sin grandes gastos de capital. Los nichos especializados, como la cadena de frío farmacéutica con certificación de Buenas Prácticas de Distribución o el almacenamiento de materiales peligrosos, ofrecen márgenes defendibles debido a los obstáculos regulatorios y la complejidad de la responsabilidad, atrayendo el interés estratégico de los grandes operadores logísticos terceros que buscan diversificación.

Los clientes exigen cada vez más paneles de contabilidad de carbono, lo que impulsa a los operadores a integrar análisis energéticos en los sistemas de gestión de almacenes. Las certificaciones LEED y BREEAM emergen como elementos diferenciadores en las licitaciones, y los propietarios reforman lucernarios, cargadores para vehículos eléctricos y paneles solares para cumplir los objetivos de los inquilinos. La intensidad competitiva depende, por tanto, no solo de la amplitud de la red, sino también de la madurez digital y las credenciales de sostenibilidad, configurando la jerarquía en evolución dentro del mercado de servicios de almacenamiento y depósito.

Líderes de la Industria de Servicios de Almacenamiento y Depósito

DHL International GmbH

XPO Logistics Inc.

Ryder System Inc.

NFI Industries Inc.

FedEx Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: DSV finalizó la adquisición de DB Schenker por 15.900 millones de USD, añadiendo 1.300 instalaciones y ampliando la exposición sectorial a la logística por contrato; la estrategia se centra en la economía de plataforma global y la venta cruzada de soluciones integradas de flete y almacenamiento.

- Marzo de 2025: DHL Group adquirió CRYOPDP para profundizar en la logística de ensayos clínicos y ampliar la capacidad de mensajería con control de temperatura en 15 países, alineándose con su objetivo de liderar las cadenas de suministro de ciencias de la vida.

- Enero de 2025: DHL Supply Chain acordó adquirir Inmar Supply Chain Solutions, creando el mayor procesador de devoluciones de América del Norte y reforzando las ofertas de servicios de economía circular.

- Enero de 2025: Körber Supply Chain Software, junto con KKR, anunció la adquisición de MercuryGate para unir los sistemas de gestión de almacenes y transporte bajo una capa de análisis, con el objetivo de lograr visibilidad de ejecución de extremo a extremo.

Alcance del Informe Global del Mercado de Servicios de Almacenamiento y Depósito

Los servicios de almacenamiento y depósito incluyen espacio de almacenamiento para la propiedad de empresas u organizaciones, incluyendo equipos, piezas, productos y bienes perecederos. Esto a menudo incluye la gestión de inventario y la distribución. El almacenamiento y seguimiento adecuados del inventario garantizan que se cumplan los plazos de entrega y que se reduzcan los costos de gestión de activos.

El informe ofrece los tamaños de mercado, las tendencias y las previsiones en valor para los segmentos por tipo, propiedad, industria del usuario final y geografía. El alcance del estudio también incluye un análisis en profundidad del impacto de la COVID-19 en el mercado de servicios de almacenamiento y depósito. Los tamaños de mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Almacenamiento y Depósito General |

| Almacenamiento y Depósito Refrigerado |

| Almacenamiento y Depósito de Productos Agrícolas |

| Almacenes Privados |

| Almacenes Públicos |

| Almacenes Aduaneros |

| Almacenamiento a Corto Plazo |

| Almacenamiento a Largo Plazo |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Sanidad y Farmacia |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Servicio | Almacenamiento y Depósito General | ||

| Almacenamiento y Depósito Refrigerado | |||

| Almacenamiento y Depósito de Productos Agrícolas | |||

| Por Propiedad | Almacenes Privados | ||

| Almacenes Públicos | |||

| Almacenes Aduaneros | |||

| Por Duración del Almacenamiento | Almacenamiento a Corto Plazo | ||

| Almacenamiento a Largo Plazo | |||

| Por Industria del Usuario Final | Manufactura | ||

| Bienes de Consumo | |||

| Alimentos y Bebidas | |||

| Comercio Minorista y Comercio Electrónico | |||

| Sanidad y Farmacia | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de servicios de almacenamiento y depósito en 2026?

El mercado fue valorado en 521,53 mil millones de USD en 2025, se estima en 544,11 mil millones de USD en 2026 y está en camino de alcanzar 672,36 mil millones de USD en 2031, expandiéndose a una CAGR del 4,33% durante 2026-2031.

¿Qué región crece más rápido hasta 2031?

Asia Pacífico registra la CAGR más rápida del 7,21% gracias a la inversión en infraestructura en naciones como India, China y Vietnam.

¿Qué participación tienen los almacenes públicos en la actualidad?

Las instalaciones públicas representan el 46,88% de los ingresos globales de 2025, lo que refleja la demanda continua de capacidad flexible.

¿Por qué el almacenamiento refrigerado se expande rápidamente?

El aumento de los volúmenes de vacunas, biológicos y pedidos de comestibles en línea impulsa una CAGR del 5,36% para el espacio con control de temperatura.

¿Cómo está remodelando la consolidación la competencia?

Las megaadquisiciones como DSV-Schenker crean plataformas de escala con flete y almacenamiento integrados, mientras que los especialistas en nichos siguen prosperando en segmentos regulados.

¿Qué tendencia tecnológica genera el retorno de la inversión más rápido?

La asignación dinámica de espacios impulsada por inteligencia artificial y los robots móviles autónomos aumentan las tasas de preparación de pedidos y liberan espacio en el suelo, ofreciendo períodos de recuperación de la inversión que a menudo caen por debajo de los tres años.

Última actualización de la página el: