Tamaño y Cuota del Mercado de Software para Almacenamiento en Custodia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Almacenamiento en Custodia por Mordor Intelligence

Se espera que el mercado de software para almacenamiento en custodia crezca de USD 2,39 mil millones en 2025 a USD 2,65 mil millones en 2026 y se prevé que alcance USD 4,48 mil millones en 2031 a una CAGR del 11,02% durante el período 2026-2031. La migración desde herramientas locales heredadas hacia plataformas SaaS nativas en la nube se está acelerando a medida que los operadores de instalaciones buscan gestión de reservas en tiempo real, precios dinámicos y control de acceso habilitado por IoT. Los precios por suscripción dominan ahora el mercado, lo que permite a los operadores alinear los costos de software con sus ingresos mensuales por alquiler, al tiempo que evitan los gastos de capital asociados a las licencias perpetuas. La implementación en la nube se ha convertido en la opción predeterminada, lo que refleja las necesidades de gestión remota para el ahorro de mano de obra y las mayores expectativas de seguridad de datos. La consolidación entre los grandes REIT está creando carteras que exigen análisis de nivel empresarial, mientras que las empresas de gestión de terceros se expanden con mayor rapidez al estandarizar las pilas de software en bases de propiedad fragmentadas. Los proveedores están incorporando módulos de gestión de rendimiento basados en IA y de marketing automatizado sobre los núcleos de gestión de instalaciones ya estandarizados, con el fin de defender los márgenes y profundizar la fidelización de los clientes en el mercado de software para almacenamiento en custodia.

Conclusiones Clave del Informe

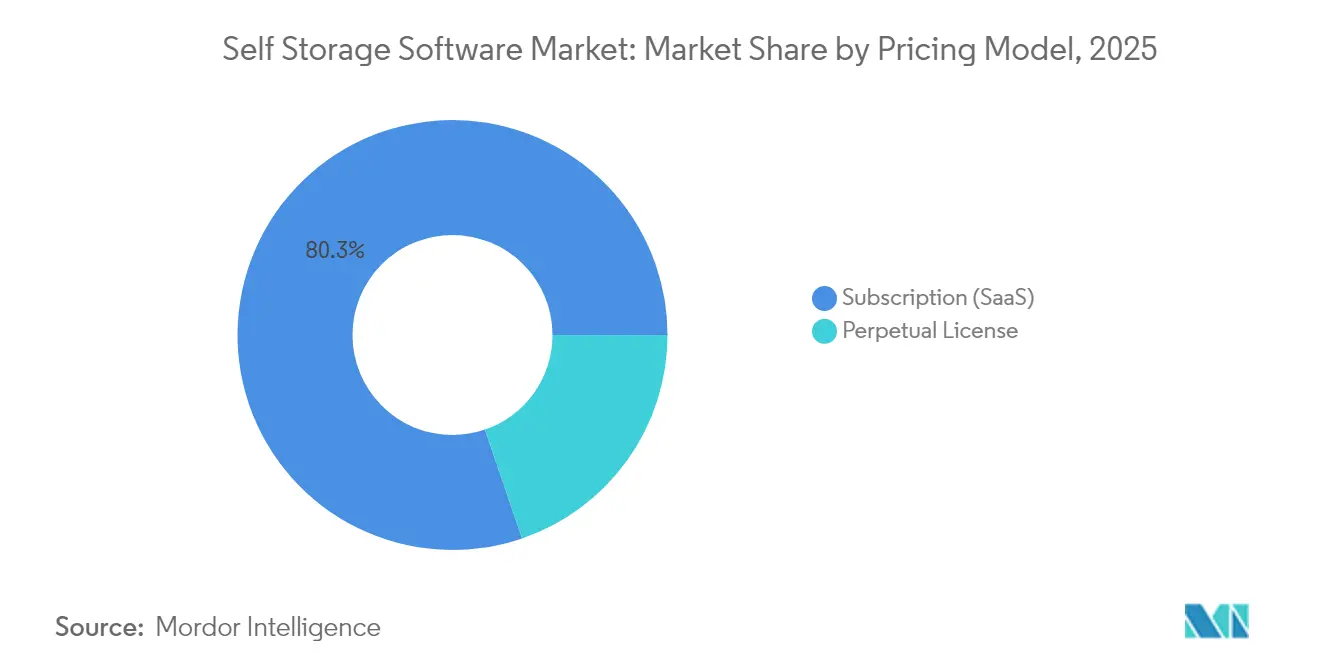

- Por modelo de precios, el SaaS basado en suscripción capturó el 80,25% de la cuota del mercado de software para almacenamiento en custodia en 2025 y se proyecta que se expanda a una CAGR del 12,05% hasta 2031.

- Por implementación, las instalaciones en la nube representaron el 70,55% de las implementaciones de 2025 dentro del tamaño del mercado de software para almacenamiento en custodia y se prevé que crezcan a una CAGR del 12,22% hasta 2031.

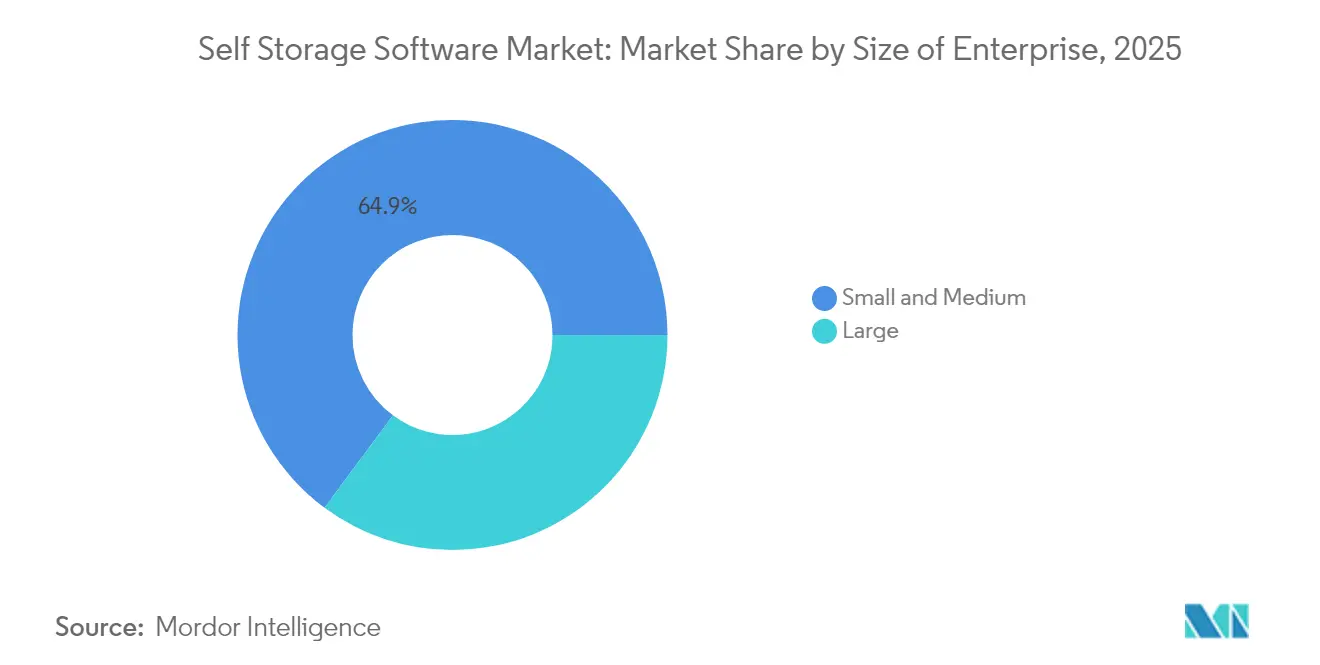

- Por tamaño de empresa, los operadores pequeños y medianos representaron el 64,85% de los ingresos de 2025, mientras que los grandes operadores crecen a una CAGR del 11,95%, impulsados por las oleadas de consolidación de los REIT en el mercado de software para almacenamiento en custodia.

- Por funcionalidad, los módulos de gestión de instalaciones lideraron con el 42,35% de los ingresos de 2025, mientras que la automatización de CRM y marketing son las categorías de más rápido crecimiento con una CAGR del 13,10% en el mercado de software para almacenamiento en custodia.

- Por usuario final, los propietarios de instalaciones de almacenamiento en custodia generaron el 57,60% de la demanda de 2025, mientras que las empresas de gestión de terceros avanzan a una CAGR del 13,45% hasta 2031 dentro del mercado de software para almacenamiento en custodia.

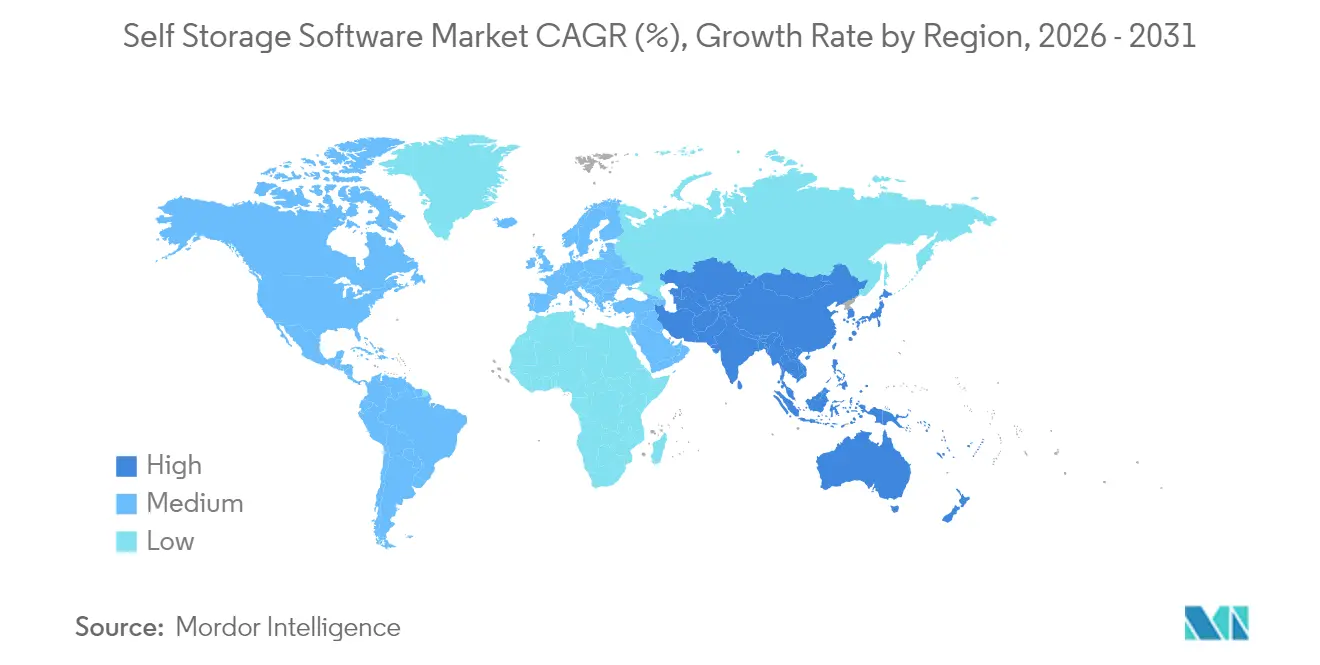

- Por geografía, América del Norte representó el 37,95% de los ingresos de 2025, mientras que Asia Pacífico es la región de expansión más rápida, con una CAGR del 13,62% hasta 2031 dentro del mercado de software para almacenamiento en custodia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Almacenamiento en Custodia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Surgimiento de plataformas basadas en la nube y aplicaciones móviles | +2.8% | Global, con mayor adopción en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente competencia entre operadores de instalaciones que impulsa las actualizaciones de software | +2.1% | América del Norte y Europa como núcleo, con expansión hacia los centros urbanos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Creciente demanda de alquileres sin contacto y KYC digital | +1.9% | Global, acelerado en Asia Pacífico y Oriente Medio | Corto plazo (≤ 2 años) |

| Integración de cerraduras inteligentes y sensores habilitados por IoT | +1.6% | América del Norte y Europa como primeros adoptantes, escalamiento rápido en Asia Pacífico | Mediano plazo (2-4 años) |

| Expansión de los servicios de gestión de terceros en mercados fragmentados | +1.4% | Propiedad fragmentada en América del Norte, emergiendo en América Latina | Largo plazo (≥ 4 años) |

| Adopción de precios dinámicos y gestión de rendimiento basados en IA | +1.3% | Liderado por REIT en América del Norte, inversores institucionales en Europa, ciudades de nivel 1 en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Surgimiento de Plataformas Basadas en la Nube y Aplicaciones Móviles

Las arquitecturas en la nube están reemplazando a los sistemas locales porque eliminan el gasto en hardware de servidores y permiten implementaciones instantáneas de nuevas funcionalidades. La plataforma de Stora procesó el 70% de los alquileres en línea del Reino Unido en 2024, frente al 62% en 2023.[1]Stora, "Perspectivas de la Industria de Almacenamiento en Custodia del Reino Unido 2024," stora.com Self Storage Manager migró con éxito 1.000 propiedades de National Storage Affiliates en 90 días, demostrando una velocidad de implementación inalcanzable bajo los modelos cliente-servidor tradicionales. SC Navigator consolidó cinco marcas en una única instancia en la nube en 2025, estandarizando los paneles de control para más de 2.000 sitios. Las aplicaciones móviles con capacidad sin conexión ahora almacenan en caché las credenciales de acceso y envían recordatorios de pago, reduciendo las llamadas al mostrador en un 30% estimado. Las capas de orientación mediante realidad aumentada superponen las ubicaciones de las unidades en las cámaras de los teléfonos inteligentes, mejorando la experiencia del inquilino y diferenciando a los proveedores en el mercado de software para almacenamiento en custodia.

Creciente Competencia entre Operadores de Instalaciones que Impulsa las Actualizaciones de Software

Las grandes adquisiciones de REIT obligan a los operadores independientes a actualizar su tecnología o arriesgarse a perder inquilinos. Extra Space Storage completó una adquisición de Life Storage por USD 12 mil millones en 2025 y migró 1.200 tiendas a su plataforma Breeze en tan solo 19 días. La adquisición de Simply Self Storage por USD 2,2 mil millones por parte de Public Storage desencadenó igualmente la estandarización del software en las ubicaciones recién adquiridas. Los gestores de terceros, como StorageMart, aprovechan los paquetes SaaS llave en mano para ganar contratos de pequeños empresarios. Los datos de Yardi de febrero de 2025 mostraron que las tarifas de alquiler se estabilizaron en las principales áreas metropolitanas tras un año de descenso, lo que sugiere que los precios basados en IA están amortiguando los márgenes. La carrera armamentística tecnológica intensifica la demanda de plataformas ricas en análisis en todo el mercado de software para almacenamiento en custodia.

Creciente Demanda de Alquileres sin Contacto y KYC Digital

El distanciamiento de la era pandémica ha normalizado la incorporación remota, que persiste por razones de ahorro de costos. Stora integró Stripe Identity en 2024, reduciendo el tiempo de verificación de los inquilinos a menos de tres minutos. IDprop implementó controles biométricos en toda Europa de acuerdo con el cumplimiento de la norma ISO 27001. Los sistemas basados en quioscos de OpenTech Alliance permiten operaciones sin personal, extendiendo el acceso más allá del horario de oficina. Chelan Boat Storage gestiona los picos estacionales sin mano de obra adicional gracias a los flujos de trabajo sin contacto. La demanda continua de alquileres sin fricción está consolidando estas capacidades como requisitos básicos en el mercado de software para almacenamiento en custodia.

Integración de Cerraduras Inteligentes y Sensores Habilitados por IoT

El hardware Bluetooth y NFC está reemplazando a las cerraduras mecánicas, lo que permite la revocación instantánea del acceso para los inquilinos morosos. Los dispositivos Nokē permiten a los operadores desactivar de forma remota las unidades con pagos pendientes, reduciendo así los costos de sobrecerrado. El chip NAC1080 de Infineon es compatible con el desbloqueo por toque mediante Apple Wallet, lo que mejora la comodidad del consumidor.[2]Infineon, "Chip NFC NAC1080," infineon.com StorLogix de PTI Security sincroniza los controladores de puertas, los ascensores y las cerraduras de las unidades a través de API abiertas. Las redes de malla Wirepas conectan miles de sensores sin cableado, alimentando los análisis en la nube que predicen problemas de mantenimiento. Los flujos de datos resultantes permiten instalaciones autónomas y disponibles las 24 horas del día, los 7 días de la semana en todo el mercado de software para almacenamiento en custodia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de los ingresos impulsada por la estacionalidad para los proveedores de software | -0.9% | Climas templados de América del Norte y Europa, impacto mínimo en los trópicos con demanda estable | Corto plazo (≤ 2 años) |

| Escalada en los costos de cumplimiento de ciberseguridad y privacidad de datos | -1.2% | Europa con normativa estricta del RGPD, América del Norte con la CCPA y leyes estatales, marcos emergentes en Asia Pacífico | Mediano plazo (2-4 años) |

| Presupuestos de TI limitados de los pequeños operadores independientes | -0.7% | Operadores pequeños a nivel global, situación crítica en zonas rurales de América del Norte y Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Integraciones heredadas complejas que ralentizan la migración a la nube | -0.8% | Mercados maduros de América del Norte y Europa con sistemas de décadas de antigüedad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada en los Costos de Cumplimiento de Ciberseguridad y Privacidad de Datos

Se espera que las multas del RGPD alcancen los EUR 4.500 millones en todos los sectores para 2024, lo que obliga a las plataformas a añadir funciones de cifrado y gestión del consentimiento que pueden incrementar los presupuestos de ingeniería hasta en un 20%. Las obligaciones de la CCPA exigen flujos de trabajo de exclusión voluntaria para los residentes de California. La norma PCI DSS 4.0, en vigor desde marzo de 2025, aumenta los costos de auditoría de las pasarelas de pago a entre USD 50.000 y USD 150.000 por ciclo anual. La certificación ISO 27001 se ha convertido en un requisito indispensable para obtener cobertura de seguros y contratos empresariales. Estos mandatos superpuestos ralentizan la entrega de nuevas funcionalidades y comprimen los márgenes en el mercado de software para almacenamiento en custodia.

Volatilidad de los Ingresos Impulsada por la Estacionalidad para los Proveedores de Software

La demanda de mudanzas alcanza su punto máximo entre mayo y agosto y cae en invierno, lo que provoca variaciones del 30-40% en la ocupación de las instalaciones que repercuten en las tarifas de SaaS basadas en el uso. La encuesta del cuarto trimestre de 2024 de Yardi registró una caída del 1% en los ingresos interanuales vinculada a la débil ocupación invernal.[3]Yardi Systems, "Inteligencia del Mercado de Almacenamiento en Custodia T4 2024," yardi.com Los proveedores deben mantener reservas de efectivo más grandes y ofrecer condiciones de facturación flexibles, lo que eleva sus necesidades de capital de trabajo. Los volúmenes de llamadas de soporte se disparan durante los picos de incorporación del verano, lo que puede incrementar los costos de servicio. Aunque los inquilinos comerciales aportan algo de estabilidad, la demanda residencial impulsa la estacionalidad central, lo que frena el crecimiento en el mercado de software para almacenamiento en custodia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: Los Operadores a Gran Escala Aprovechan los Análisis Empresariales

Las pequeñas y medianas empresas (PYME) aún dominan los ingresos, representando una cuota del 64,85% en 2025, y prefieren planes SaaS rentables que automatizan las tareas básicas de reserva y facturación. Muchas dependen de paneles de control móviles para la supervisión de accesos mientras retrasan la adopción de complementos de precios basados en IA. Las brechas de banda ancha y los recursos limitados de TI dificultan la migración, aunque las crecientes expectativas de los consumidores están impulsando a los operadores independientes hacia capacidades digitales básicas que los mantienen competitivos en el mercado de software para almacenamiento en custodia.

Los grandes operadores y REIT se están expandiendo a un ritmo más rápido que el del mercado de software para almacenamiento en custodia en general. La rápida expansión de Extra Space Storage impulsa la CAGR del 11,95% del segmento con 1.200 tiendas y la implementación de 1.000 sitios por parte de National Storage Affiliates, ambas demostrando eficiencias de escala. Estas carteras utilizan paneles de control centralizados para hacer seguimiento de la ocupación, los precios dinámicos y el mantenimiento multisitio. Se estima que las sinergias de USD 100 millones anuales para Extra Space validan las cuantiosas inversiones en software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Implementación: La Supremacía de la Nube Redefine la Infraestructura

Las implementaciones en la nube representaron el 70,55% de las instalaciones de 2025 y se proyecta que crezcan a una CAGR del 12,22%. El tamaño del mercado de software para almacenamiento en custodia para sistemas en la nube se proyecta que supere los USD 3.350 millones para 2031, lo que ilustra la confianza de los operadores en la gestión remota. Las implementaciones de alta velocidad, como la consolidación de cinco marcas de SC Navigator, demuestran tiempos de inactividad medidos en días, no en meses.

Las soluciones locales persisten entre los operadores que han amortizado las licencias heredadas y temen los cortes de conectividad. Los proveedores ahora ofrecen modos híbridos que almacenan datos localmente mientras se sincronizan con la nube, lo que reduce la ansiedad de transición. Los propietarios más jóvenes que ingresan a la industria optan por defecto a las suscripciones en la nube, acelerando el cambio generacional en el mercado de software para almacenamiento en custodia.

Por Modelo de Precios: El Dominio de la Suscripción Remodela la Economía

El SaaS por suscripción representa el 80,25% de los ingresos actuales y ofrece los flujos de caja más predecibles para los proveedores. Los planes escalonados comienzan en USD 99 por mes para implementaciones de un solo sitio y escalan por encima de USD 10.000 para carteras de REIT que utilizan gestión de rendimiento basada en IA. Los niveles freemium ayudan a las plataformas a captar a los pequeños operadores y a vender módulos avanzados a lo largo del tiempo.

Las licencias perpetuas se mantienen únicamente donde los operadores prefieren el control total de los datos o tienen costos irrecuperables en servidores locales. QuikStor continúa ofreciendo licencias perpetuas junto con SaaS, atendiendo a los clientes que recelan de las tarifas recurrentes. En general, el crecimiento de las suscripciones está destinado a superar al de las licencias perpetuas en una proporción de 4:1 en el mercado de software para almacenamiento en custodia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Funcionalidad: La Automatización de CRM y Marketing Supera a los Módulos Principales

Las herramientas de gestión de instalaciones lideraron con el 42,35% de los ingresos de 2025, pero la automatización de CRM y marketing son las protagonistas con una CAGR del 13,10%. Las plataformas que integran análisis predictivos de abandono aumentan la retención de inquilinos en un 18% y aceleran los tiempos de ocupación en un 22%, según el informe de Perspectivas de Inquilinos 2025 de Storable.

Los módulos de venta adicional, como el seguro de inquilinos, los suministros de mudanza y los contratos de arrendamiento redactados por IA (StoreEase Ease.AI), ayudan a los proveedores a capturar valor incremental por unidad. Los centros de integración conectan procesadores de pago, portales de subastas y proveedores de seguros, convirtiendo el mercado de software para almacenamiento en custodia en un ecosistema caracterizado por una profunda conectividad con terceros.

Por Usuario Final: Los Gestores de Terceros Avanzan con Rapidez

Los propietarios de instalaciones de almacenamiento en custodia generaron el 57,60% de la demanda de 2025, mientras que se proyecta que las empresas de gestión de terceros muestren la CAGR más rápida del 13,45% hasta 2031. StorageMart y Absolute Storage Management escalan software estandarizado en cientos de propiedades, obteniendo ventajas de costos que los operadores independientes no pueden igualar.

Los mandatos de los REIT aceleran la adopción empresarial, concentrando el poder de compra entre menos clientes, pero de mayor tamaño. Esto aumenta la dependencia de los proveedores respecto a una base de clientes más reducida, incrementando el riesgo de abandono, pero también abre las puertas a contratos de alto valor y múltiples años en el mercado de software para almacenamiento en custodia.

Análisis Geográfico

América del Norte retuvo el 37,95% de los ingresos globales en 2025, ya que sus más de 50.000 instalaciones continúan con ciclos de actualización tecnológica exigidos por los REIT. Se proyecta que el tamaño del mercado de software para almacenamiento en custodia en la región alcance los USD 1.710 millones para 2031, impulsado por herramientas de IA que ayudan a estabilizar las tarifas de alquiler durante períodos de debilidad en la demanda. Las migraciones a la nube se aceleran gracias a la banda ancha madura y a los estrictos requisitos de seguridad SOC-2.

Asia Pacífico es el motor de crecimiento con una CAGR del 13,62%. El capital institucional respalda a operadores como StorHub, que ha invertido AUD 110 millones (USD 73 millones) en instalaciones en Sídney para ampliar su huella regional de 7 millones de pies cuadrados. Los elevados alquileres urbanos y la reducción del tamaño de los apartamentos en Hong Kong, Singapur y Tokio impulsan la demanda de microalmacenamiento, lo que obliga a los operadores a priorizar las aplicaciones de reservas para dispositivos móviles y el acceso biométrico.

Las 9.575 instalaciones de Europa generaron EUR 875 millones (USD 935 millones) en transacciones en 2024, un incremento de tres veces respecto a los niveles de 2023, lo que refleja una rápida consolidación y una puesta al día digital. FEDESSA encontró que el 69% de los operadores planean implementar IA para 2026 con el fin de automatizar los precios y el servicio al cliente. La adquisición de Lok'nStore por parte de Shurgard añade 43 instalaciones en el Reino Unido a su red, prometiendo actualizaciones de software estandarizadas en todas las ubicaciones.

Los mercados incipientes en América del Sur, Oriente Medio y África presentan una adopción esporádica, impulsada principalmente por segmentos de expatriados urbanos y el almacenamiento de documentos corporativos. La localización, la facturación en múltiples monedas y la compatibilidad con idiomas de derecha a izquierda son fundamentales para desbloquear estas regiones. Los primeros participantes obtienen una ventaja de marca, pero las regulaciones fragmentadas prolongan los ciclos de ventas en todo el mercado de software para almacenamiento en custodia.

Panorama regulatorio

La regulación que afecta al software de autoalmacenamiento se centra cada vez más en los requisitos de notificación al inquilino, ejecución de gravámenes y contratación digital, lo que impulsa a las plataformas a automatizar flujos de trabajo específicos de cada estado y ciudad. En Estados Unidos, California implementó cambios en 2026 que endurecen los estándares en torno a la entrega electrónica de avisos relacionados con gravámenes y añaden requisitos de divulgación en los contratos de alquiler para los arrendamientos firmados a partir del 1 de enero de 2026, lo que aumenta la necesidad de plantillas configurables, registros de auditoría y comprobantes de entrega. La ciudad de Nueva York avanzó en 2026 normas para instalaciones de autoalmacenamiento y almacenes de depósito a través del proceso del Departamento de Protección al Consumidor y al Trabajador, reforzando las obligaciones de notificación al inquilino en torno a los cambios de tarifas y fortaleciendo el papel de las comunicaciones automatizadas.

El cumplimiento de la privacidad de datos y los pagos sigue siendo una restricción estructural en el diseño de productos y en los costos operativos de los proveedores. Un conjunto más amplio de requisitos de privacidad estatales de EE. UU. que entran en vigor a comienzos de 2026, junto con marcos de cumplimiento como la California Consumer Privacy Act y el RGPD europeo, aumenta la necesidad de gestión de consentimientos, controles de retención e integraciones seguras, en particular donde se utilizan control de acceso mediante IoT y verificaciones de identificación automatizadas. En el plano de los pagos, PCI DSS 4.0, en vigor desde marzo de 2025, continúa elevando los requisitos de auditoría y seguridad para las reservas en línea y la facturación recurrente, respaldando la demanda de integraciones de pago conformes y certificaciones de seguridad (por ejemplo, ISO 27001) en las plataformas de software de autoalmacenamiento.

Análisis de la cadena de valor

La cadena de valor comienza con la infraestructura en la nube y las plataformas centrales de software de gestión de propiedades (PMS) que gestionan el inventario de unidades, los precios, las reservas, la facturación y las comunicaciones con los inquilinos, y luego se extiende a través de integraciones para verificación de identidad, pagos, subastas, seguros y marketing. Los proveedores de hardware y control de acceso (cerraduras inteligentes, controladores de portones, sensores) alimentan datos operativos al PMS a través de API, lo que respalda los alquileres sin contacto y las operaciones remotas de las instalaciones. Los socios de implementación y soporte, incluidas las empresas de gestión externas y los integradores de sistemas, impulsan las implementaciones en múltiples sitios estandarizando configuraciones, migrando datos heredados y orquestando integraciones en carteras completas.

La distribución y la monetización dependen cada vez más de asociaciones de ecosistema que conectan el software con flujos de ingresos adyacentes y con la automatización operativa. Por ejemplo, PTI Security (una división de ASSA ABLOY) y Storable introdujeron una integración en tiempo real entre StorLogix Cloud y Storable Edge mediante webhooks, lo que refleja el cambio de la sincronización por lotes a operaciones basadas en eventos que reducen la latencia en la gestión de accesos y morosidad. Las integraciones de marketplace y canal también se están acercando cada vez más a la capa de PMS, como lo ilustra la asociación de QuikStor con Neighbor para sincronizar la exposición de inventario y los datos de clientes en los flujos de trabajo de gestión de instalaciones. Los puntos de friccion clave persisten en torno a las integraciones con sistemas de escritorio heredados y la necesidad de conectividad confiable para respaldar instalaciones habilitadas para IoT, lo que mantiene las API abiertas y los modos híbridos o sin conexión como eslabones importantes de la cadena.

Panorama Competitivo

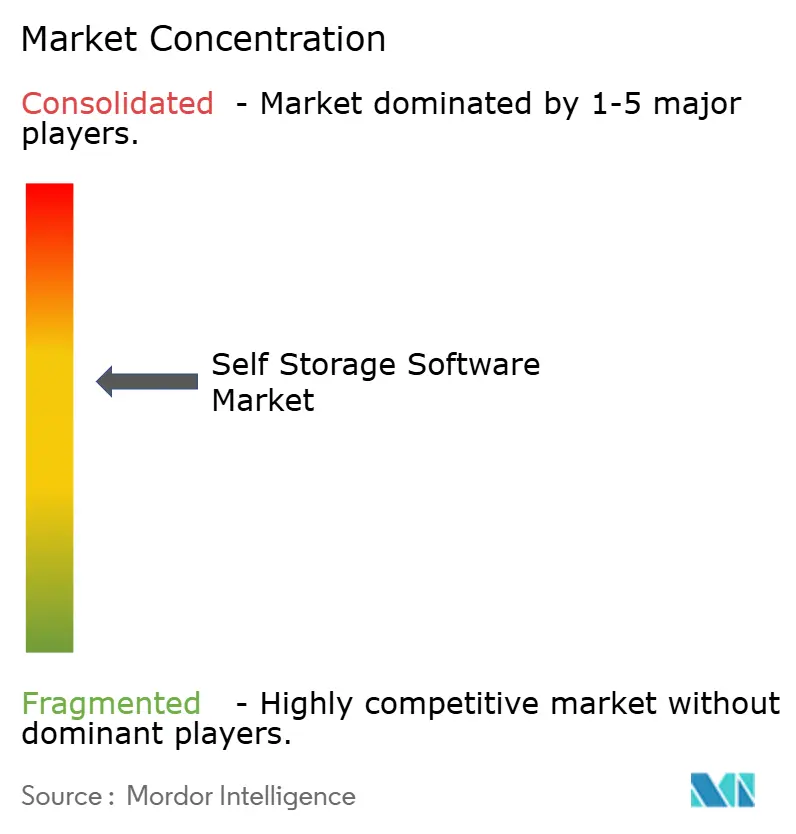

El mercado sigue siendo moderadamente fragmentado, sin ningún actor que supere el 20% de cuota. Storable está construyendo un ecosistema integral, adquiriendo StorageAuctions.com y actualizando su marca en marzo de 2025 para expandirse más allá del software de gestión principal.[4]Storable, "Adquiere StorageAuctions.com," storable.com Yardi aprovecha su alcance en el sector inmobiliario comercial para vender módulos de almacenamiento en custodia de forma cruzada, reforzando la retención a través de herramientas integradas de contabilidad y arrendamiento. U-Haul integra WebSelfStorage con sus instalaciones propias, ofreciendo perspectivas que alimentan el desarrollo de productos, aunque genera conflictos percibidos para los clientes de terceros.

Los competidores de primera API como 6Storage y SC Navigator ganan cuota de mercado al integrar soluciones de mayor calidad en su categoría. Ease.AI de StoreEase muestra una IA generativa que ahorra mano de obra al redactar contratos de arrendamiento y recomendar tamaños de unidades en tiempo real. Los mayores costos de cumplimiento bajo PCI DSS 4.0 e ISO 27001 elevan las barreras para los nuevos participantes, lo que impulsa la adquisición de bases de código ya conformes en lugar del desarrollo desde cero.

Se espera que el impulso de las fusiones y adquisiciones continúe a medida que los proveedores buscan alcanzar economías de escala y ampliar sus ofertas. La adquisición de dos portales de subastas por parte de OpenTech Alliance ilustra una estrategia de diversificación de ingresos que profundiza la integración con los clientes. En general, los proveedores se diferencian a través de certificaciones de seguridad, profundidad del ecosistema y capacidades de IA en el mercado de software para almacenamiento en custodia.

Líderes de la Industria de Software para Almacenamiento en Custodia

Storable Group Inc.

Yardi Systems Inc.

Corrigo Incorporated

U-Haul International Inc.

DOMICO Software Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La consolidación empresarial y la estandarización de plataformas continúan creando espacio para suites multimódulo y análisis de nivel de cartera, especialmente para los REIT y grandes operadores que necesitan flujos de trabajo coherentes en los sitios adquiridos. Public Storage anunció la adquisición de National Storage Affiliates en una transacción valorada en 10.500 millones de USD en el primer trimestre de 2026, vinculando explícitamente las sinergias de escala con el apalancamiento de la plataforma operativa, lo que respalda la demanda de informes preparados para empresas, controles centralizados de precios y herramientas estandarizadas de comunicación con inquilinos. Yardi lanzó Yardi Storage Manager en enero de 2026 como una plataforma institucional todo en uno que abarca marketing, arrendamiento, contabilidad y operaciones, reforzando la oportunidad para los proveedores que puedan unificar soluciones puntuales antes independientes manteniendo la flexibilidad de integración.

La habilitación de IA y las arquitecturas centradas en API también se están convirtiendo en un diferenciador comercial, con una vía más clara para reducir la intensidad laboral en el arrendamiento y la atención al cliente. Varios proveedores lanzaron capacidades orientadas a la IA en 2026, incluida 6Storage, que introdujo un Agente de Ventas con IA como parte de una plataforma integrada de crecimiento y automatización, y Storable, que renovó Sitelink y Edge con inteligencia empresarial basada en IA y flujos de trabajo automatizados de cobranza y subastas. Está tomando forma una oportunidad de integración distinta en torno a hacer que los datos operativos sean utilizables por herramientas de IA externas: Tenant Inc. abrió la API Nectar en julio de 2026 para la integración directa con asistentes de IA, permitiendo que operadores y socios construyan flujos de trabajo personalizados sobre datos en vivo de las instalaciones. La actividad de financiamiento respalda aún más el margen de inversión en productos, con Cubby recaudando 63 millones de USD en una ronda liderada por Goldman Sachs en enero de 2026 para escalar su plataforma de software de autoalmacenamiento.

Desarrollos recientes del sector

- Marzo de 2026: U-Haul introdujo una Garantía de Bloqueo de Precio por 1 Año para nuevos alquileres de autoalmacenamiento en más de 2.100 instalaciones en Estados Unidos y Canadá. El programa aumenta el enfoque en la automatización de precios y reglas contractuales dentro del software de reservas y facturación para hacer cumplir tarifas garantizadas y gestionar excepciones a gran escala.

- Enero de 2026: Yardi lanzó Yardi Storage Manager como una plataforma empresarial todo en uno que integra marketing, arrendamiento, contabilidad, adquisiciones y operaciones para grandes carteras de autoalmacenamiento. El lanzamiento respalda la estandarización impulsada por la consolidación al ofrecer un sistema único de registro que puede reemplazar soluciones puntuales fragmentadas en operadores con múltiples sitios.

- Junio de 2024: Storable finalizó su adquisición de StorageAuctions.com para integrar la gestión de morosidad y subastas en línea en su ecosistema de software. Incorporar los flujos de trabajo de subastas en las operaciones principales refuerza la retención de clientes y amplía la superficie de monetización más allá de la gestión de instalaciones y los pagos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de software de autoalmacenamiento abarca las plataformas de software utilizadas por los operadores de autoalmacenamiento para gestionar las operaciones diarias del sitio, incluida la gestión de unidades e inquilinos, reservas, facturación, pagos, informes y enlaces al control de acceso.

Exclusiones del alcance: excluimos las herramientas generales de gestión de propiedades inmobiliarias que no están diseñadas para flujos de trabajo de autoalmacenamiento, y también excluimos los ingresos por hardware de seguridad física.

Descripción general de la segmentación

- Por Tamaño de Empresa

- Pequeña y Mediana

- Grande

- Por Modelo de Implementación

- Basado en PC

- Nube

- Por Modelo de Precios

- Suscripción (SaaS)

- Licencia Perpetua

- Por Funcionalidad

- Gestión de Instalaciones

- Reservas y Pagos en Línea

- Automatización de CRM y Marketing

- Por Usuario Final

- Propietarios de Instalaciones de Almacenamiento en Custodia

- Empresas de Gestión de Terceros

- REIT y Grandes Operadores

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base fáctica inicial de las señales de demanda y la huella operativa de las instalaciones de autoalmacenamiento que suelen adoptar software. Fuentes públicas como la Oficina del Censo de EE. UU., la Oficina de Estadísticas Laborales, la serie de datos económicos de la Reserva Federal y las estadísticas internacionales de organismos como el Banco Mundial nos ayudaron a alinear los indicadores macroeconómicos con la actividad de almacenamiento y el gasto de las pequeñas empresas.

También revisamos materiales de asociaciones de autoalmacenamiento e inmobiliarias (como actualizaciones de membresía y referencias operativas), avisos regulatorios y de adquisiciones cuando fue pertinente, y otras fuentes abiertas como artículos revisados por pares que abordan la gestión de ingresos y la adopción digital en las operaciones de propiedades. Para el contexto a nivel de empresa, utilizamos informes anuales, transcripciones de llamadas de resultados, presentaciones a inversores y comunicados de prensa. Complementamos esto con suscripciones de pago centradas en datos financieros e inteligencia corporativa, noticias y finanzas, y bases de datos de patentes para validar la dirección de los productos y la cobertura de módulos. Las fuentes de investigación documental mencionadas aquí son solo ilustrativas, y se revisaron muchos otros documentos públicos para cubrir vacíos y confirmar supuestos.

Entrevistas primarias y encuestas

El trabajo primario se centró en alinear lo que el software realmente cubre en la práctica y cómo se cobra habitualmente el precio (suscripción por sitio, por número de unidades o por módulo). Hablamos con una combinación de operadores de almacenamiento, gestores externos de instalaciones y especialistas en implementación e integración de software en las principales regiones para poder cerrar las brechas de la investigación documental y poner a prueba los supuestos clave.

Lo que más ayudó fue confirmar las tasas de adopción de módulos (para arrendamiento en línea, pagos, CRM y análisis), la combinación de nube versus PC, y con qué frecuencia los operadores cambian de sistema. Estos factores modifican el pool de ingresos incluso cuando los recuentos de instalaciones parecen estables.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 40% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 46% | Américas: 24% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con una construcción de arriba hacia abajo en la que el pool de demanda se reconstruye a partir del número de instalaciones y sitios de almacenamiento en funcionamiento por región, la proporción que utiliza plataformas dedicadas de almacenamiento y el gasto típico por sitio o por unidad según los planes de suscripción vigentes. Para mantener la lógica fundamentada, luego verificamos los totales con aproximaciones selectivas de abajo hacia arriba, como recuentos de operadores muestreados por rango de tamaño, verificaciones de canal sobre niveles de precios comunes, y una verificación de coherencia utilizando una pequeña consolidación de señales de ingresos por software cuando estas son públicamente visibles.

Las entradas clave del modelo incluyeron las tasas de adopción de la nube frente a las implementaciones basadas en PC, la penetración de módulos para reservas y pagos en línea, las tendencias de ocupación de unidades que influyen en los volúmenes de transacciones, el promedio de unidades por instalación (como indicador de las bandas de precios) y el ritmo de la consolidación multisitio que a menudo desencadena actualizaciones de sistemas. Donde los datos directos eran escasos para operadores más pequeños, utilizamos supuestos de adopción conservadores y luego los ajustamos según los comentarios de las entrevistas y las verificaciones de consistencia regional.

Para los pronósticos, se utilizó un análisis de escenarios con dos o tres trayectorias de demanda vinculadas a la adopción de software, la progresión de precios de los niveles de suscripción y la velocidad de apertura de nuevas instalaciones. Una vez que estos factores se alinearon con los comentarios de expertos, la proyección se llevó a través del modelo año por año para que el patrón de crecimiento siga siendo rastreable a las mismas variables utilizadas para el año base.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, y luego revisando cualquier variación grande que no coincidiera con el comportamiento conocido del mercado. Las verificaciones incluyeron revisiones de varianza entre regiones, comparaciones con la intensidad del gasto en software por tamaño de operador, y una prueba retrospectiva para ver si los años recientes siguen las tendencias esperadas de adopción y cambios de precios.

Antes de la aprobación final, el trabajo se revisa por etapas para que los supuestos, las conversiones y los factores de crecimiento se mantengan coherentes en todo el modelo. Los informes se actualizan anualmente y, si se produce un evento significativo, como un cambio importante de precios, una gran ola de adquisiciones o un cambio claro en la adopción de la nube, se vuelven a verificar y actualizar los supuestos clave. Justo antes de la entrega, realizamos una revisión final para garantizar que las cifras reflejen la información más reciente disponible.

Comparación del dimensionamiento del mercado de software de autoalmacenamiento de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el software de autoalmacenamiento pueden variar incluso cuando el nombre del tema parece idéntico, porque los módulos incluidos, la base de precios y el tratamiento del año base no siempre son los mismos. Las diferencias también surgen cuando algunos estudios mezclan servicios y trabajo de implementación en la misma línea de ingresos, o cuando aplican un crecimiento de precios agresivo sin vincularlo a la disposición a pagar de los operadores.

En nuestra verificación cruzada, los principales factores de discrepancia fueron si los ingresos por licencias basadas en PC se tratan como recurrentes, cómo se cuentan las suscripciones a la nube cuando se cobran por número de unidades frente a por sitio, y si se combina el software de gestión de propiedades adyacente. El momento del tipo de cambio también importa, porque la elección de un tipo de cambio a mitad de año puede modificar el total en USD, y la frecuencia de actualización importa porque los precios del software y la combinación de nube cambian rápidamente. La mayor discrepancia suele aparecer cuando se incluyen el procesamiento de pagos y las suites de gestión de propiedades no relacionadas con el almacenamiento en el pool de ingresos, lo cual se mantiene fuera del alcance aquí y luego se valida mediante entrevistas a operadores y tasas de adopción de módulos antes de la aprobación final en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 2.39 B (2025) | |

| Consultora Global A | USD 2.87 B (2025) | Esta estimación parece utilizar un alcance de plataforma más amplio que puede agrupar pagos, análisis y seguridad y control de acceso como una suite más extensa, lo que puede incluir gasto que no siempre es específico del autoalmacenamiento. También asume una progresión de precios de suscripción más rápida a lo largo de la ventana de pronóstico, lo que eleva el total al normalizarlo en USD. |

| Grupo de Investigación de la Industria B | USD 2.50 B (2024) | Esta cifra está anclada a un año base diferente y probablemente se basa en un método simplificado de número de instalaciones multiplicado por gasto promedio, sin ajustar lo suficiente por la combinación de nube frente a PC ni por las tasas de adopción de módulos. Cuando la curva de adopción no se revalida región por región, el total puede quedar más bajo o más alto según la penetración asumida. |

En general, la dispersión proviene principalmente de lo que se cuenta como ingresos de software específicos de autoalmacenamiento y de cómo se anualizan los precios de suscripción en los planes basados en sitio y en unidad. Cuando estos elementos se hacen explícitos, el total del mercado se vuelve más fácil de replicar y actualizar siguiendo los mismos pasos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software para almacenamiento en custodia para 2031?

Se espera que el mercado alcance los USD 4.480 millones para 2031.

¿Qué modelo de precios domina las implementaciones de software actuales?

El SaaS basado en suscripción representa el 80,25% de los ingresos de 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia Pacífico se expanda a una CAGR del 13,62%.

¿Qué segmento de funcionalidad se está expandiendo con mayor rapidez?

La automatización de CRM y marketing está creciendo a una CAGR del 13,10% hasta 2031.

¿Cómo influyen los dispositivos IoT en las operaciones de las instalaciones?

Las cerraduras inteligentes y los sensores permiten el acceso autónomo las 24 horas del día, los 7 días de la semana, reducen los costos de mano de obra y disminuyen las pérdidas por morosidad.

¿Por qué están aumentando los costos de cumplimiento para los proveedores?

Las regulaciones más estrictas como el RGPD, la CCPA y PCI DSS 4.0 requieren cifrado avanzado, auditorías y controles de residencia de datos.

Última actualización de la página el: