Tamaño y Participación del Mercado de Maquinaria para la Cosecha de Algodón

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

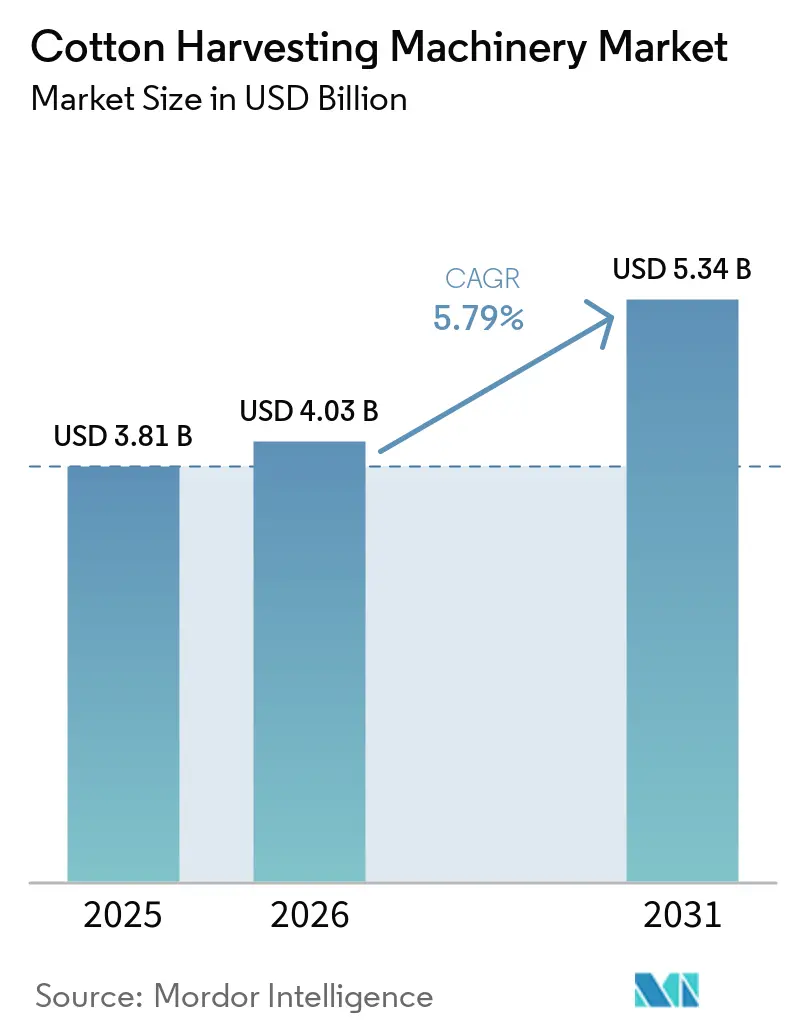

| Tamaño del Mercado (2026) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para la Cosecha de Algodón por Mordor Intelligence

Se proyecta que el tamaño del mercado de cosechadoras de algodón crecerá desde USD 3,81 mil millones en 2025 y USD 4,03 mil millones en 2026 hasta USD 5,34 mil millones en 2031, registrando una CAGR del 5,79% entre 2026 y 2031. La creciente escasez de mano de obra, la expansión de los programas de subsidios en China e India, y las funciones integradas de agricultura de precisión están impulsando a los agricultores a mecanizarse más rápidamente, especialmente en zonas de secano, donde las cosechas únicas reducen los pases por el campo. Los constructores de módulos de balas redondas integrados que eliminan los pasos de enfardado separados están reduciendo los costos logísticos en aproximadamente USD 22 por acre y acortando el período de recuperación de la inversión para las máquinas de alta gama. Mientras tanto, los trenes de potencia híbridos en serie que reducen el consumo de combustible en un 45% están posicionando las plataformas de orientación eléctrica para mercados en China, la Unión Europea y California que están limitados por las emisiones. La intensidad competitiva se mantiene moderada porque los cinco principales actores poseen una participación significativa, aunque las brechas en la red de servicios en África y Asia-Pacífico dejan espacio para modelos de cosecha como servicio con activos ligeros, lo que respalda una mayor adopción de soluciones de mecanización flexible en las regiones productoras de algodón emergentes.

Conclusiones Clave del Informe

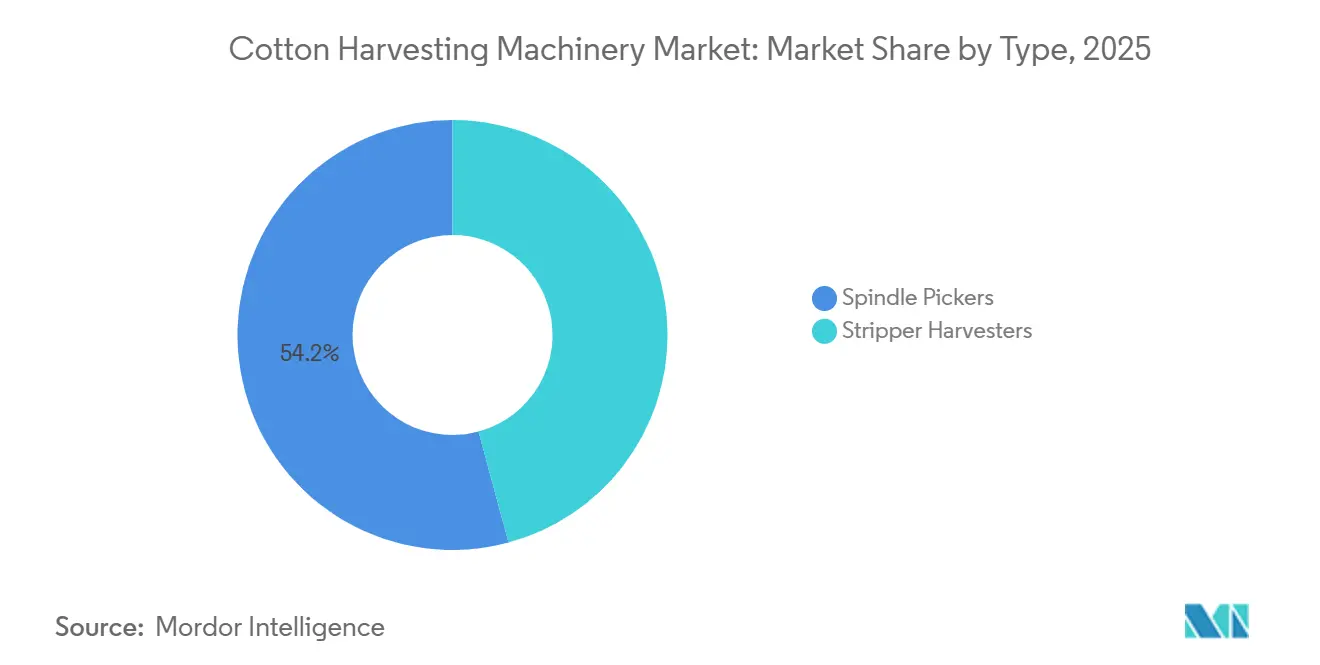

- Por tipo, las recogedoras de husillo lideraron con el 54,2% de la participación del mercado de cosechadoras de algodón en 2025. Se prevé que las cosechadoras de despojado se expandan a una CAGR del 6,4% hasta 2031, la más rápida entre los tipos.

- Por mecanismo, las máquinas autopropulsadas representaron el 62,5% del tamaño del mercado de cosechadoras de algodón en 2025. Se proyecta que las unidades montadas en tractor registren el crecimiento más rápido, con una CAGR del 7,2% hasta 2031.

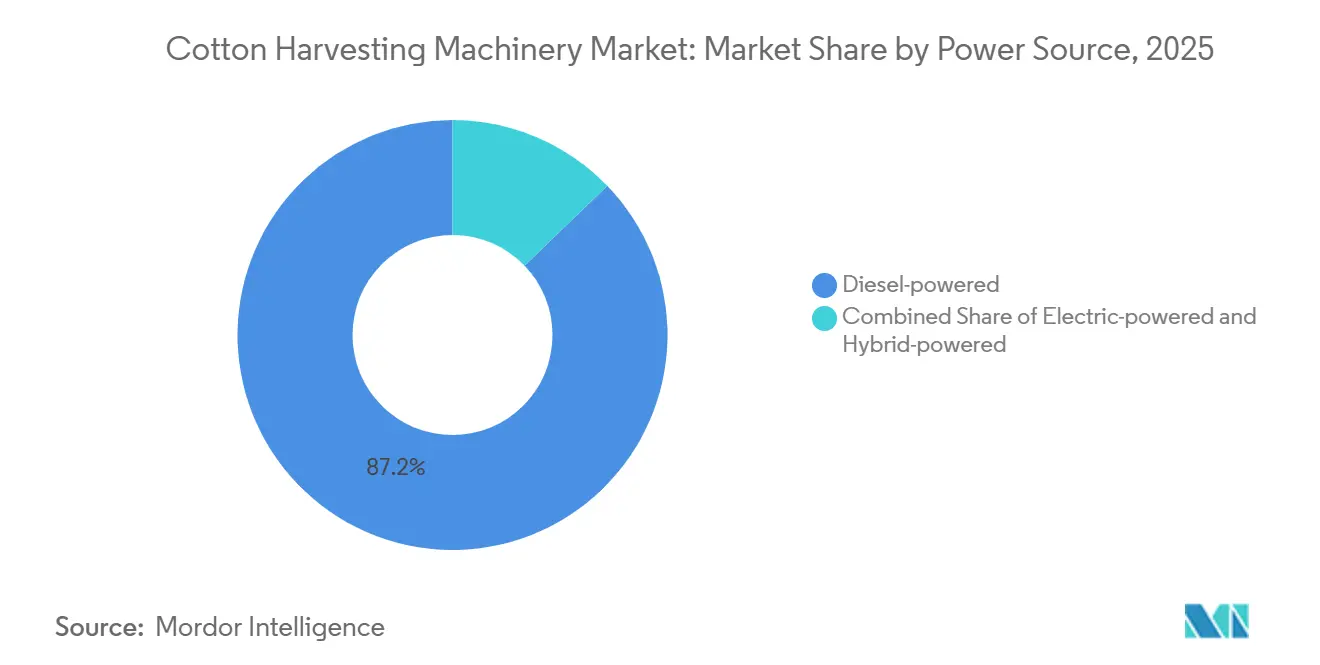

- Por fuente de energía, los modelos impulsados por diésel representaron el 87,2% del mercado de cosechadoras de algodón en 2025. Se espera que las variantes impulsadas por electricidad registren la CAGR más alta del 11,3% hasta 2031.

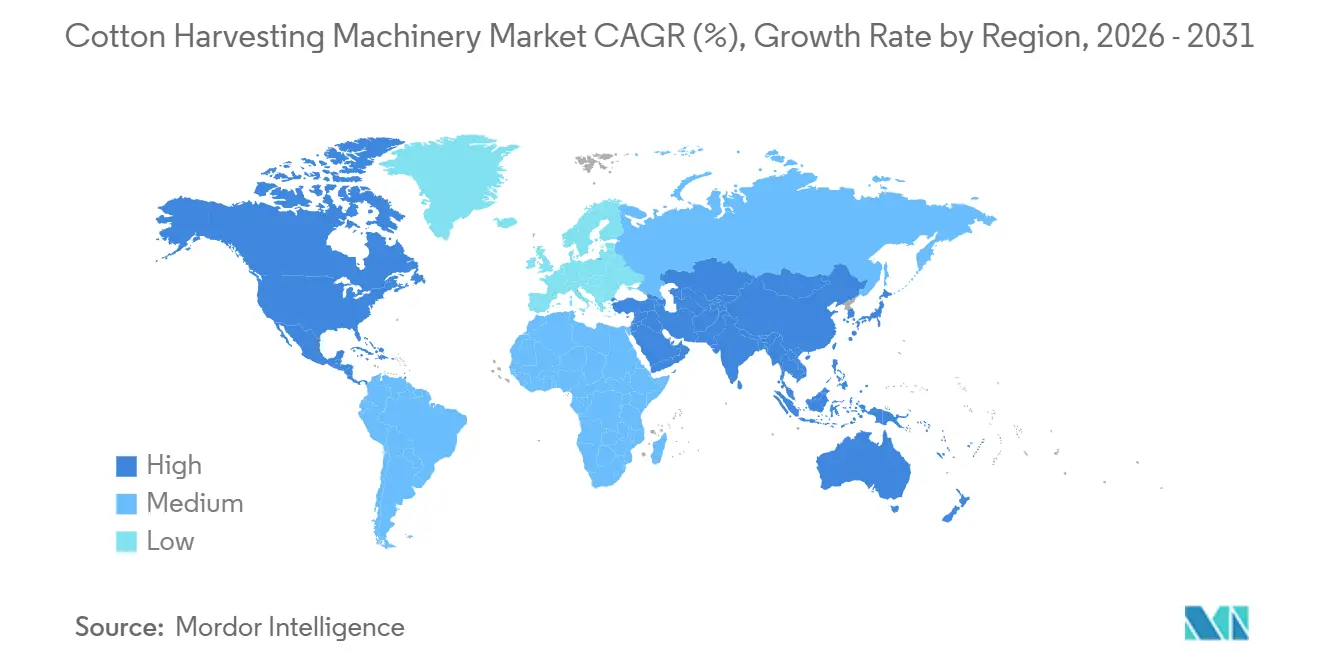

- Por geografía, América del Norte representó el 36,8% de los ingresos del mercado de cosechadoras de algodón en 2025. Se anticipa que Asia-Pacífico registre el crecimiento regional más fuerte, con una CAGR del 8,3% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Maquinaria para la Cosecha de Algodón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la escasez de mano de obra agrícola e inflación salarial | +1.20% | América del Norte, Europa, regiones centrales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de automatización, inteligencia artificial y cosecha de precisión guiada por GPS | +1.00% | Global, con concentración temprana en América del Norte y China | Corto plazo (≤ 2 años) |

| Programas de subsidios gubernamentales que aceleran la mecanización en China, India y los Estados Unidos | +0.90% | Asia-Pacífico (China, India), América del Norte (Estados Unidos) | Corto plazo (≤ 2 años) |

| Aumento del consumo mundial de algodón y expansión de la superficie cultivada | +0.80% | Global, liderado por América del Sur (Brasil), Asia-Pacífico (India, Australia) | Largo plazo (≥ 4 años) |

| Proliferación de constructores de módulos de balas redondas a bordo que reducen los costos logísticos | +0.70% | América del Norte, América del Sur y Australia | Mediano plazo (2-4 años) |

| Surgimiento de plataformas de cosecha como servicio de pago por uso en mercados en desarrollo | +0.60% | África y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la Escasez de Mano de Obra Agrícola e Inflación Salarial

Las reservas de mano de obra para la recolección de algodón se redujeron significativamente en las principales regiones productoras entre 2021 y 2025, impulsando a los agricultores hacia soluciones mecanizadas. El programa H-2A de los Estados Unidos certificó más de 398.258 puestos en el año fiscal 2025[1]Fuente: Federación Americana de Oficinas Agrícolas, "El Uso del Programa H-2A Continúa Disparándose," fb.org, aunque la escasez de mano de obra estacional persistió en los principales estados agrícolas. El aumento de las Tasas Salariales de Efecto Adverso, incluidos los incrementos en California, está fortaleciendo el argumento económico a favor de la cosecha mecanizada de algodón a gran escala. La región de Xinjiang en China experimentó migración del campo a la ciudad, reduciendo la disponibilidad de recolectores de algodón y acelerando la adopción de la mecanización en toda la región. En India, los programas de apoyo gubernamental han aumentado los subsidios para maquinaria agrícola en estados con déficit de mano de obra donde los costos de la cosecha manual siguen siendo elevados. Australia también enfrentó escasez de mano de obra agrícola estacional, lo que llevó a los agricultores en los principales valles productores de algodón a arrendar cosechadoras adicionales en lugar de ampliar los equipos manuales. En conjunto, estas presiones laborales y salariales están acortando el período de recuperación de la inversión en cosecha mecanizada y sosteniendo la demanda de equipos para la cosecha de algodón.

Rápida Adopción de Automatización, Inteligencia Artificial y Cosecha de Precisión Guiada por GPS

Las cosechadoras de algodón están evolucionando hacia plataformas conectadas de agricultura de precisión diseñadas para mejorar la trazabilidad, la eficiencia operativa y la gestión de la calidad de la fibra. En el Consumer Electronics Show 2024, John Deere presentó tecnologías de cosecha automatizada de algodón integradas con la recogedora de algodón CP770, lo que permite el monitoreo en tiempo real de la producción de módulos, la humedad, el peso, la ubicación GPS y los datos de cosecha. El sistema admite el intercambio de datos digitales en los flujos de trabajo de cosecha de algodón y gestión de desmotadoras. Estas capacidades avanzadas de cosecha permiten a los agricultores optimizar las decisiones de cosecha, minimizar los procesos manuales y mejorar la trazabilidad del algodón desde el campo hasta el uso final[2]Fuente: Hello Tractor, "Impulsando la Transformación de África", 2025, hellotractor.com. Mientras tanto, los fabricantes están integrando tecnologías avanzadas de dirección automática guiada por satélite en las cosechadoras de algodón para mejorar la precisión en el campo y la eficiencia operativa a costos de implementación más bajos en comparación con los sistemas de navegación importados. Estos avances tecnológicos están generando beneficios operativos inmediatos, alentando a los agricultores en los principales países productores de algodón como los Estados Unidos, China y Australia a acelerar las actualizaciones de equipos a pesar de las fluctuaciones en los precios del algodón.

Programas de Subsidios Gubernamentales que Aceleran la Mecanización en China, India y los Estados Unidos

Los incentivos públicos están comprimiendo los períodos de recuperación de la inversión en nuevos equipos en los principales países productores de algodón. En China, los programas de apoyo gubernamental continúan priorizando la mecanización en Xinjiang, que representa la mayor parte de la producción algodonera del país. China continúa priorizando la mecanización en Xinjiang, la principal región productora de algodón del país. Se estima que los programas de subsidios relacionados con el algodón para la temporada 2024/25 ascienden a aproximadamente USD 2,4 mil millones, apoyando indirectamente la inversión continua en la cosecha mecanizada a gran escala. La Misión de Productividad Algodonera de India está apoyando la adopción de maquinaria para la cosecha de algodón a través de programas de subsidios de capital para aumentar la mecanización en estados con baja penetración de equipos. En conjunto, estas iniciativas de política están avanzando en la adopción de la mecanización, acelerando las compras de equipos a corto plazo y fortaleciendo la visibilidad de los ingresos para los fabricantes de maquinaria agrícola.

Aumento del Consumo Mundial de Algodón y Expansión de la Superficie Cultivada

La producción mundial de algodón alcanzó 25,9 millones de toneladas métricas en 2025, superando ligeramente el consumo de 25,2 millones de toneladas métricas[3]Fuente: Comité Consultivo Internacional del Algodón (ICAC), "ICAC", icac.org. La superficie plantada se expandió en los principales países productores de algodón, liderada por los avances en Brasil, donde el doble cultivo con soja mejoró los rendimientos de la tierra. La superficie sembrada en Australia aumentó tras la mejora de la disponibilidad de agua y las condiciones de riego. India continúa dependiendo en gran medida de la cosecha manual en las granjas de pequeños agricultores, lo que señala una demanda latente de recogedoras de algodón compactas. El sector algodonero altamente mecanizado de China está generando demanda de reemplazo a medida que las cosechadoras de generaciones anteriores envejecen. El creciente comercio mundial de algodón y el aumento de la demanda de fibra continúan respaldando la necesidad a largo plazo de equipos para la cosecha de algodón más rápidos, más limpios y con mayor eficiencia de combustible en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de compra y de mantenimiento durante el ciclo de vida | -0.80% | Global, agudo en Asia-Pacífico, África y América del Sur | Mediano plazo (2-4 años) |

| Volatilidad del precio del algodón que retrasa el gasto en equipos de capital | -0.60% | Global, con mayor sensibilidad en las regiones dependientes de las exportaciones | Corto plazo (≤ 2 años) |

| Infraestructura telemática escasa de los distribuidores que dificulta la adopción del mantenimiento predictivo en regiones emergentes | -0.50% | África, Asia-Pacífico, partes de América del Sur | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre compactación del suelo y emisiones que elevan los gastos de rediseño y cumplimiento | -0.50% | Europa, California y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Compra y de Mantenimiento durante el Ciclo de Vida

Una recogedora de husillo de seis hileras tiene un precio típicamente en niveles premium, reflejando su automatización avanzada, eficiencia de cosecha a gran escala y alta capacidad operativa, equivalente a 15-20 años de ingreso neto para una granja de 10 hectáreas en Gujarat o Kaduna. El mantenimiento anual incluye el reemplazo de husillos, reconstrucciones hidráulicas y tarifas de telemática. Incluso con subsidios, los agricultores aún enfrentan requisitos de financiamiento significativos que superan los límites de crédito rural típicos. En África, el acceso limitado a financiamiento asequible y las altas tasas de interés restringen la adopción a pesar del aumento de los costos laborales. Las granjas medianas brasileñas enfrentan altos costos de equipos que absorben una gran parte de los ingresos anuales. Los financiadores especializados asumen el riesgo del valor residual, lo que limita las ofertas de arrendamiento donde la superficie cultivada fluctúa significativamente de año en año. Hasta que los costos de capital disminuyan o los modelos de financiamiento flexible se expandan, los altos precios de entrada continuarán restringiendo la penetración en las regiones de pequeños agricultores.

Volatilidad del Precio del Algodón que Retrasa el Gasto en Equipos de Capital

El Índice Cotlook A disminuyó significativamente, reduciendo los márgenes brutos por hectárea y llevando a los agricultores en regiones clave como Texas y Mato Grosso a posponer los pedidos de equipos. El sistema de cuotas de China proporciona aislamiento para la producción doméstica, pero impone altos aranceles fuera de cuota, creando volatilidad de precios y retrasando las compras de equipos en 2025. Las revisiones del precio mínimo de apoyo de India no han compensado completamente el aumento de los costos de fertilizantes, mano de obra e irrigación, ejerciendo presión sobre la rentabilidad de los agricultores y reduciendo la demanda de maquinaria de cosecha intensiva en capital. Los agricultores australianos, muy dependientes de los mercados de exportación, han experimentado precios del algodón más bajos debido a los elevados inventarios mundiales, lo que ha llevado a decisiones de inversión más cautelosas[4]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Algodón y Productos Anuales: Australia, Informe N.º AS2024-0006", 2024, apps.fas.usda.gov. En Turquía, la volatilidad cambiaria y la menor demanda en el sector textil han frenado el gasto en mecanización en varias regiones productoras de algodón. Las fluctuaciones en los precios de las materias primas están extendiendo los períodos de recuperación de la inversión y aumentando la cautela de los prestamistas, retrasando los ciclos de compra de equipos hasta que las condiciones del mercado se estabilicen. A medida que continúa la volatilidad, se espera que los agricultores transiten cada vez más de los modelos de propiedad al alquiler o arrendamiento de maquinaria agrícola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Cosechadoras de Despojado Ganan Participación en Zonas de Secano

Las recogedoras de husillo representaron el 54,2% de la participación del mercado de cosechadoras de algodón en 2025, reflejando su dominio en la producción de algodón upland de calidad premium y de fibra larga. Las cosechadoras de despojado ocuparon el segundo lugar, favorecidas en operaciones de secano de una sola pasada en Texas, Oklahoma y Australia. Su amplia adopción está impulsada por menores tasas de contaminación, mayor eficiencia en la retención de fibra y compatibilidad con operaciones de cosecha mecanizada a gran escala.

Se proyecta que las cosechadoras de despojado registren la CAGR más rápida del 6,4% entre 2026 y 2031 a medida que la superficie de secano se expande en los Estados Unidos y Brasil, mientras que las unidades de husillo están destinadas a avanzar de manera más modesta durante el mismo período. Los ahorros de combustible del 18% en pasadas únicas, una ganancia de velocidad del 20% en la CS770 de Deere, y la creciente tolerancia de los cultivares a los métodos de despojado agresivos respaldan la tasa de crecimiento líder. La demanda de reemplazo en China y Turquía seguirá sosteniendo las ventas de husillos, ya que las estrictas penalizaciones por calidad de fibra persisten. El efecto combinado deja el tamaño del mercado de cosechadoras de algodón más equilibrado para 2031, sin desplazar el liderazgo de las recogedoras de husillo. Se anticipa que las crecientes inversiones en mecanización y los continuos avances en tecnología de cosecha impulsen aún más la demanda tanto en los mercados algodoneros desarrollados como en los emergentes.

Por Mecanismo: Las Unidades Montadas en Tractor Desbloquean el Acceso de los Pequeños Agricultores

Las máquinas autopropulsadas representaron el 62,5% de la participación del mercado de cosechadoras de algodón en 2025, impulsadas por su productividad de 1,2 a 1,8 hectáreas por hora y por los constructores de módulos instalados en fábrica, que las grandes granjas en América del Norte y Australia valoran enormemente. Su capacidad para reducir las pérdidas en el campo, optimizar la velocidad de cosecha y apoyar las operaciones guiadas por precisión fortalece aún más la adopción en las regiones productoras de algodón tecnológicamente avanzadas. La integración avanzada de telemática y los sistemas automatizados de manejo de balas están mejorando la eficiencia operativa y minimizando la dependencia de la mano de obra durante los períodos pico de cosecha.

Se prevé que las recogedoras montadas en tractor registren una CAGR del 7,2% hasta 2031, la más alta dentro de esta segmentación, impulsada por modelos cooperativos de bajo capital en India, Asia-Pacífico y África. Se estima que las plataformas autopropulsadas crezcan de manera más lenta pero constante a medida que los paquetes de precisión integrados impulsen los ciclos de reemplazo en los mercados maduros. Los programas de exportación de Changzhou Dongfeng y los subsidios en Turquía impulsan aún más el impulso de las unidades montadas en tractor. La creciente disponibilidad de soluciones de financiamiento asequibles y las asociaciones de fabricación localizadas están fomentando aún más la adopción entre los productores de algodón de mediana escala a nivel mundial.

Por Fuente de Energía: Los Híbridos Eléctricos Ganan Terreno en Zonas con Restricciones de Emisiones

Los modelos impulsados por diésel dominaron el mercado de cosechadoras de algodón con una participación del 87,2% en 2025, gracias a la infraestructura de combustible establecida y la confiabilidad comprobada. Su rendimiento confiable en el campo, las largas horas de operación y la amplia disponibilidad de redes de servicio continúan impulsando la adopción en operaciones de cultivo de algodón comercial a gran escala en todo el mundo, particularmente en las economías agrícolas emergentes centradas en la mecanización.

Se estima que las variantes impulsadas por electricidad e híbridas en serie registren la CAGR más rápida del 11,3% entre 2026 y 2031, ya que el sistema IE-Power de Yuchai reduce el consumo de combustible en un 45% y cumple con las normas de partículas de la Etapa IV de China. Las unidades diésel seguirán expandiéndose, aunque a un ritmo reducido, hasta 2031, impulsadas por las optimizaciones de la Norma Tier 4 Final que ofrecen hasta un 15% de ganancias en eficiencia. Las primas de precio de los híbridos del 18-22% están siendo compensadas por créditos fiscales en Alemania y Francia, mientras que las recogedoras diésel equipadas con módulos siguen siendo la opción predeterminada en Brasil e India, donde la aplicación de las normas de emisiones es más laxa. El mercado de cosechadoras de algodón evolucionará, por tanto, hacia un panorama de doble combustible, con los híbridos ocupando nichos impulsados por el cumplimiento normativo. Se espera que las mayores inversiones en mecanización agrícola sostenible, los objetivos de reducción de emisiones y las mejoras en la eficiencia de las baterías aceleren aún más la comercialización de cosechadoras híbridas en los mercados agrícolas desarrollados.

Análisis Geográfico

América del Norte generó el 36,8% de los ingresos de 2025, y se proyecta que la región crezca a un ritmo constante impulsada por el aumento de los costos de mano de obra agrícola y la creciente adopción de prácticas de agricultura mecanizada y de precisión. Los principales fabricantes de equipos continúan fortaleciendo su presencia a través de la integración de tecnología avanzada y capacidades de automatización, apoyando la demanda continua de reemplazo y actualización incluso durante períodos de debilidad en los precios del algodón.

Se prevé que Asia-Pacífico registre la CAGR más rápida del 8,3% hasta 2031, respaldada por subsidios gubernamentales y programas de mejora de la productividad que reducen los períodos de recuperación de la inversión en equipos de cosecha mecanizada. Los altos niveles de mecanización en China están generando una demanda de reemplazo constante, mientras que Australia continúa demostrando una fuerte adopción de sistemas de cosecha avanzados. En India, se estima que el desarrollo de recogedoras compactas y asequibles desbloquee la adopción en granjas de pequeños agricultores que actualmente dependen de la cosecha manual, expandiendo significativamente el mercado potencial en estructuras de tenencia de tierra fragmentadas.

Se proyecta que América del Sur avance de manera constante, liderada por Brasil, donde la expansión de la superficie algodonera y la mecanización están apoyando la demanda de equipos, mientras que los programas de crédito están orientando la adopción hacia opciones de maquinaria más asequibles. Las restricciones relacionadas con las importaciones y la volatilidad cambiaria en Argentina continúan influyendo en el comportamiento de compra. Europa tiene una participación menor de los ingresos, con los requisitos de cumplimiento normativo y los mayores costos operativos que limitan la adopción de nuevos equipos a pesar de la expansión subyacente de la superficie en regiones selectas. Oriente Medio y África en conjunto representan una participación modesta, donde el apoyo de políticas está mejorando la mecanización en algunos mercados, pero el acceso limitado al financiamiento y la débil infraestructura de servicios continúan restringiendo la adopción a gran escala en varias regiones del África subsahariana.

Panorama Competitivo

El panorama competitivo está moderadamente concentrado, con los principales proveedores representando la mayoría de los ingresos mundiales. Deere mantiene el liderazgo del mercado a través de sistemas avanzados de construcción de módulos y tecnologías de cosecha habilitadas por inteligencia artificial que mejoran la eficiencia operativa y la calidad de los cultivos, mientras que CNH Industrial le sigue con un fuerte posicionamiento en soluciones de cosecha modular y tecnologías de guía autónoma implementadas en operaciones a escala piloto.

Los fabricantes chinos, incluidos Shandong Swan Cotton Industrial Machinery Stock Co., Ltd., Changzhou Dongfeng Agricultural Machinery Group Co., Ltd. y Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd., poseen colectivamente una participación significativa, respaldados por subsidios domésticos y equipos habilitados con GNSS de costo competitivo. Estos actores están expandiendo su presencia en las regiones productoras de algodón emergentes donde la mecanización está aumentando pero la infraestructura de servicios sigue siendo limitada. Las oportunidades emergentes también son visibles en los modelos de servicio y alquiler, donde la utilización de equipos como servicio está ganando terreno en regiones con restricciones de capital.

El desarrollo tecnológico está divergiendo entre los segmentos premium y los orientados al costo, con los fabricantes de alta gama priorizando la automatización, el control de calidad impulsado por inteligencia artificial y los trenes de potencia que cumplen con las normas de emisiones, mientras que los actores orientados al valor enfatizan la asequibilidad y las soluciones simplificadas montadas en tractor. En general, la inversión sostenida en innovación por parte de las empresas líderes, combinada con entornos de política de apoyo para los fabricantes domésticos, se estima que impulsará cambios graduales en el posicionamiento competitivo en lugar de una disrupción abrupta del mercado.

Líderes de la Industria de Maquinaria para la Cosecha de Algodón

Deere & Company

CNH Industrial N.V.

Shandong Swan Cotton Industrial Machinery Stock Co., Ltd.

Changzhou Dongfeng Agricultural Machinery Group Co., Ltd.

Xinjiang Boshiran Intelligent Agricultural Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Deere & Company anunció la expansión de sus instalaciones en los Estados Unidos en Kernersville, Carolina del Norte, y Hebron, Indiana, fortaleciendo la capacidad de fabricación, la eficiencia de la cadena de suministro y el soporte para equipos agrícolas avanzados y de cosecha de algodón.

- Enero de 2026: CNH Industrial N.V. introdujo tecnologías avanzadas de automatización y agricultura de precisión habilitadas por inteligencia artificial a través de su plataforma Case IH FieldOps, mejorando la eficiencia operativa, la inteligencia de las máquinas y las capacidades de cosecha inteligente en aplicaciones de equipos agrícolas y de cosecha de algodón.

- Junio de 2025: La subsidiaria de CNH Industrial N.V., New Holland Agriculture, introdujo tecnologías mejoradas de cosechadoras y cabezales para su línea de equipos 2026, mejorando la productividad de la cosecha, reduciendo el consumo de combustible y fortaleciendo la eficiencia operativa en aplicaciones de maquinaria agrícola avanzada y de cosecha de algodón.

Alcance del Informe Global del Mercado de Maquinaria para la Cosecha de Algodón

La maquinaria para la cosecha de algodón comprende equipos agrícolas especializados diseñados para cosechar cultivos de algodón en los campos. Estas máquinas recogen o despojan eficientemente las cápsulas de algodón maduras, facilitando una cosecha más rápida, mejorando la eficiencia de la recolección de algodón y reduciendo la dependencia de la mano de obra manual en el cultivo del algodón. El Informe del Mercado de Maquinaria para la Cosecha de Algodón está segmentado por Tipo (Recogedoras de Husillo y Cosechadoras de Despojado), por Mecanismo (Autopropulsadas y Montadas en Tractor), por Fuente de Energía (Impulsadas por Diésel, Impulsadas por Electricidad e Híbridas), y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Recogedoras de Husillo |

| Cosechadoras de Despojado |

| Autopropulsadas |

| Montadas en Tractor |

| Impulsadas por Diésel |

| Impulsadas por Electricidad |

| Híbridas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| España | |

| Grecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Israel | |

| Resto de Oriente Medio | |

| África | Egipto |

| Sudáfrica | |

| Resto de África |

| Por Tipo | Recogedoras de Husillo | |

| Cosechadoras de Despojado | ||

| Por Mecanismo | Autopropulsadas | |

| Montadas en Tractor | ||

| Por Fuente de Energía | Impulsadas por Diésel | |

| Impulsadas por Electricidad | ||

| Híbridas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| España | ||

| Grecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Israel | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de cosechadoras de algodón?

El tamaño del mercado de cosechadoras de algodón se sitúa en USD 4,03 mil millones en 2026 y está destinado a alcanzar USD 5,34 mil millones en 2031.

¿Qué tipo de máquina lidera las ventas mundiales?

Las recogedoras de husillo representan el 54,2% de la participación del mercado de cosechadoras de algodón en 2025, impulsadas por su idoneidad para la fibra upland premium y de fibra larga.

¿Qué segmento está creciendo más rápido?

Se proyecta que las cosechadoras de despojado aumenten a una CAGR del 6,4% de 2026 a 2031 a medida que la superficie de secano se expande en los Estados Unidos, Brasil y Australia.

¿Qué región añadirá más ingresos hasta 2031?

Se estima que Asia-Pacífico registre la CAGR más alta del 8,3%, liderada por la mecanización respaldada por subsidios en China e India.

Última actualización de la página el: