Tamaño y Participación del Mercado de Maquinaria de Riego Agrícola de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

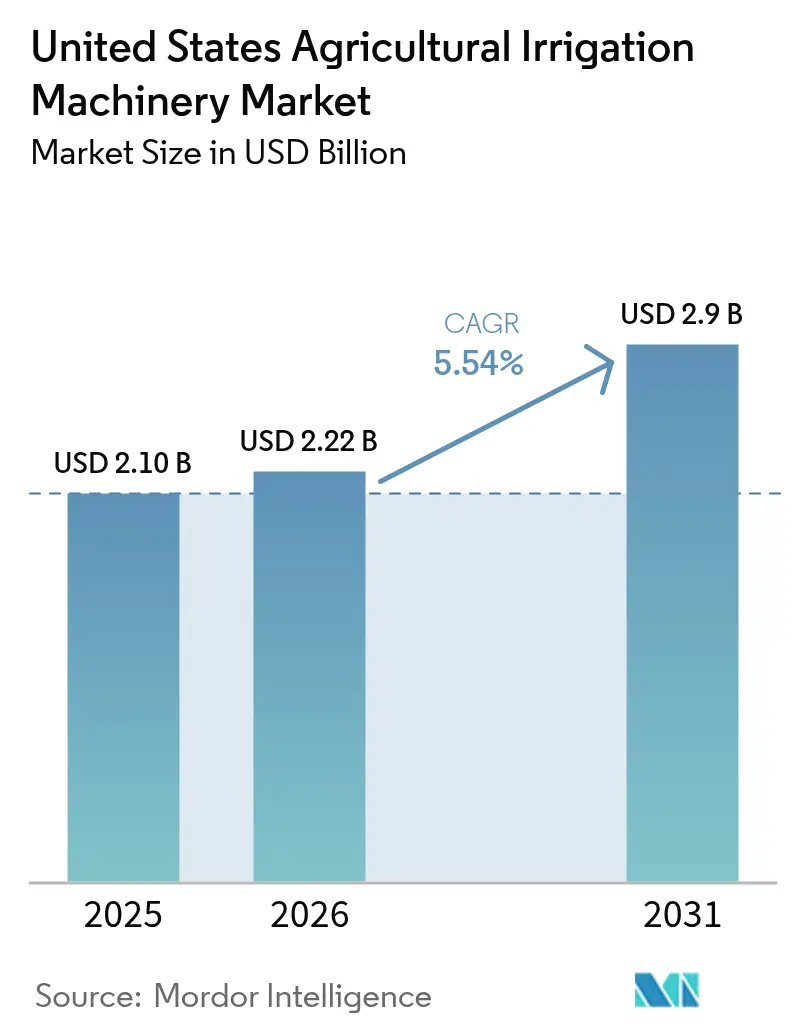

| Tamaño del mercado en el año base (2025) | 2.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

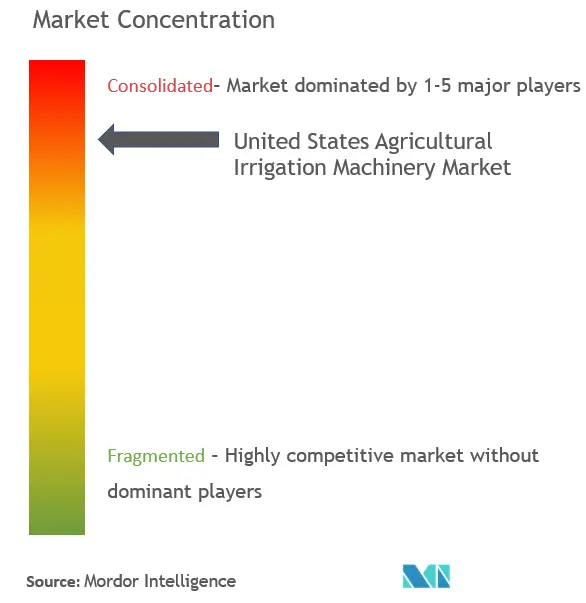

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Riego Agrícola de Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de maquinaria de riego agrícola de Estados Unidos crezca de USD 2,10 mil millones en 2025 a USD 2,22 mil millones en 2026 y se proyecta que alcance USD 2,90 mil millones en 2031 a una CAGR del 5,54% durante 2026-2031. Los productores están sustituyendo los sistemas de riego por inundación obsoletos por pivotes habilitados con sensores y líneas de goteo con compensación de presión en respuesta a los incentivos de conservación, los mandatos de escasez hídrica y el aumento de los costos energéticos, mientras que los créditos fiscales para sistemas solares en granjas reducen aún más los costos operativos a lo largo de la vida útil. El riego por pivote sigue dominando la superficie instalada, aunque el segmento de goteo de alta eficiencia avanza más del doble de rápido que los pivotes, ya que las operaciones especializadas de árboles frutales con frutos secos y bayas demandan una distribución precisa del agua. Al mismo tiempo, el despliegue de banda ancha y los análisis basados en la nube están ampliando la base destinataria para la programación de caudal variable, reforzando el cambio tecnológico y profundizando la diferenciación competitiva entre los proveedores centrados en plataformas.

Conclusiones Clave del Informe

- Por tipo de riego, el riego por pivote lideró con una participación del 43,35% en el mercado de maquinaria de riego agrícola de Estados Unidos en 2025, mientras que se prevé que el riego por goteo se expanda a una CAGR del 11,02% hasta 2031.

- Por aplicación, los usos basados en cultivos representaron el 70,25% del mercado de maquinaria de riego agrícola de Estados Unidos, y avanzan a una CAGR del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria de Riego Agrícola de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas federales de cofinanciación que aceleran las actualizaciones de sistemas de pivote | +1.20% | Nacional, con mayor adopción en las Grandes Llanuras y el Oeste Montañoso | Mediano plazo (2-4 años) |

| Aumento de los mandatos de eficiencia en el uso del agua en estados con estrés hídrico | +1.40% | California, Arizona, Nebraska, Kansas y Texas | Largo plazo (≥ 4 años) |

| Adopción rápida de controles de riego de caudal variable (VRI) basados en sensores | +1.10% | Cinturón maicero del Medio Oeste y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Aumento de la superficie dedicada a frutas y frutos secos especiales que requieren sistemas de goteo | +0.90% | Valle Central de California, Noroeste del Pacífico y Sureste | Largo plazo (≥ 4 años) |

| Incentivos para bombas de agua con energía solar en granjas que reducen los costos operativos | +0.70% | Regiones remotas de las altas llanuras y zonas desérticas | Corto plazo (≤ 2 años) |

| Surgimiento de robots autónomos de riego para granjas con escasez de mano de obra | +0.50% | California, Arizona, Washington, sitios piloto en Florida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas Federales de Cofinanciación que Aceleran las Actualizaciones de Sistemas de Pivote

En el año fiscal 2024, el Programa de Incentivos para la Calidad Ambiental desembolsó una cantidad significativa para apoyar los gastos en equipos de los productores que sustituyeron sistemas de inundación o modernizaron pivotes más antiguos, reduciendo los períodos de recuperación de la inversión típicos de ocho años a menos de cuatro. Los préstamos estatales sin intereses en Nebraska, Kansas y Colorado complementan el beneficio federal y financiaron un aumento en las instalaciones en las Altas Llanuras durante el último año. La combinación de incentivos ha ampliado la adopción entre operaciones de 500 a 1.000 acres que anteriormente carecían de la solidez financiera para autofinanciar pivotes de USD 120.000. Los registros de pedidos de los distribuidores muestran un incremento en los paquetes de boquillas de caudal variable, lo que refleja la intención de los productores de maximizar simultáneamente la elegibilidad para el programa y el ahorro de agua. Sin embargo, la iniciativa está sujeta a asignaciones presupuestarias anuales, y cualquier recorte en la Ley Agrícola después de 2026 podría pausar las actualizaciones, en particular para los productores más pequeños que carecen de líneas de crédito comercial. Los proveedores están acelerando, por lo tanto, los envíos ante la posible incertidumbre de financiamiento, mientras que las coaliciones de cabildeo buscan mantener los límites de cofinanciación hasta 2030. El impulso de estos incentivos subraya por qué el mercado de sistemas de riego agrícola de Estados Unidos continúa superando el gasto general en maquinaria agrícola.

Aumento de los Mandatos de Eficiencia en el Uso del Agua en Estados con Estrés Hídrico

La Ley de Gestión Sostenible de Aguas Subterráneas de California obliga a las cuencas en situación crítica de sobreexplotación a alcanzar la sostenibilidad para 2040, lo que en la práctica impone una reducción del 20%–30% en las extracciones agrícolas en todo el Valle de San Joaquín [1]Departamento de Recursos Hídricos de California, "Ley de Gestión Sostenible de Aguas Subterráneas," water.ca.gov. Arizona, Nebraska y Kansas han introducido medición y límites volumétricos que penalizan las prácticas de riego por inundación ineficientes, impulsando a los productores hacia sistemas de goteo y micro-aspersión que reducen drásticamente la evaporación. Los ensayos de campo realizados por el Servicio de Investigación Agrícola demuestran que el goteo reduce las pérdidas hasta en un 25% en comparación con los aspersores aéreos en almendros y pistacheros [2]Servicio de Investigación Agrícola del USDA, "Aspectos Destacados de la Investigación en Riego," ars.usda.gov. Los plazos de cumplimiento se extienden hasta 2030, lo que ancla una sólida cartera de demanda de modernización tanto para emisores subterráneos como para pivotes de caudal variable capaces de documentar las mejoras en eficiencia. No obstante, la aplicación desigual y las exenciones en años de sequía generan incertidumbre, lo que lleva a algunos operadores a escalonar las adquisiciones de equipos para alinearlas con los hitos locales. Los proveedores de tecnología están respondiendo con paneles de monitoreo que convierten los datos de sensores en informes de cumplimiento, satisfaciendo simultáneamente las necesidades de reporte regulatorio e impulsando la fidelización en sus plataformas de suscripción dentro del mercado de sistemas de riego agrícola de Estados Unidos.

Adopción Rápida de Controles de Riego de Caudal Variable (VRI) Basados en Sensores

En 1.200 campos de maíz y soja del Medio Oeste, la telemetría de humedad del suelo en tiempo real redujo el agua aplicada en un promedio del 18% durante la temporada 2024. FieldNET Advisor de Valmont y la suite FieldNET de Lindsay gestionan una amplia red de pivotes conectados e integran pronósticos meteorológicos con modelos de evapotranspiración para ajustar las tasas zona por zona. La economía del sistema depende de una conectividad robusta, ya que el 14% de las tierras de cultivo aún carece de cobertura celular o satelital confiable, lo que limita el retorno sobre la inversión para los productores en condados sin servicio. La Ley de Inversión en Infraestructura y Empleo asigna USD 65 mil millones para banda ancha rural, pero los despliegues de operadores podrían no llegar a muchos condados antes de 2027. En consecuencia, la adopción sigue concentrada en regiones con cobertura 4G o Starlink, lo que lleva a los proveedores a incluir planes satelitales en los paquetes de arrendamiento. Aun así, los estudios de caso de Iowa y Washington muestran que los sistemas de caudal variable recuperan los costos en tres temporadas cuando los ahorros se combinan con la microdosificación de fertilizantes, reforzando el impulso dentro del mercado de sistemas de riego agrícola de Estados Unidos.

Aumento de la Superficie Dedicada a Frutas y Frutos Secos Especiales que Requieren Sistemas de Goteo

Las plantaciones de almendros en California aumentaron un 5,3% entre 2021 y 2024, mientras que los pistacheros se expandieron un 12,9% en el mismo período [3]Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), FAOSTAT: Cultivos y Productos Ganaderos,

2024, www.fao.org/faostat. Estos cultivos perennes requieren consistencia en la zona radicular para maximizar el llenado del grano, lo que promueve la adopción generalizada de líneas de goteo subterráneo que estabilizan la humedad del suelo y permiten la fertigación. Las explotaciones de arándanos y fresas en el Sureste y el Noroeste del Pacífico siguen esta misma tendencia, ya que la superficie de bayas con riego por goteo ha aumentado anualmente desde 2022. Los compradores globales solicitan cada vez más certificaciones de huella hídrica, lo que impulsa la adopción entre las granjas orientadas a la exportación que desean preservar el acceso a los mercados. A pesar de los costos iniciales de USD 2.500–USD 4.000 por acre, muchos productores justifican la inversión mediante incrementos de rendimiento del 12%–18%, menor presión de enfermedades y mayor calidad de empaque. Los obstáculos de mantenimiento —obstrucciones, algas y depósitos minerales— persisten, pero están siendo mitigados mediante filtración en línea y emisores con compensación de presión de Netafim y Rivulis. En conjunto, estas dinámicas están ampliando la base destinataria e impulsando el mercado de sistemas de riego agrícola de Estados Unidos hacia regiones de cultivos especiales.

Restricciones del Mercado*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX inicial para pivotes centrales de gran superficie | –0.8% | Nacional, más pronunciado en el cinturón de maíz y soja del Medio Oeste | Mediano plazo (2-4 años) |

| Brechas crónicas de banda ancha rural que limitan el retorno sobre la inversión de la agricultura de precisión | –0.6% | Grandes Llanuras, Oeste Montañoso y Sureste | Largo plazo (≥ 4 años) |

| Volatilidad en los precios de los productos agrícolas que reduce los presupuestos de capital de las granjas | –0.7% | Nacional, mayor donde los ingresos dependen de cultivos en hilera | Corto plazo (≤ 2 años) |

| Mayor escrutinio sobre las extracciones de aguas subterráneas en los estados del Acuífero Ogallala | –0.4% | Kansas, Nebraska, Texas y Oklahoma | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX Inicial para Pivotes Centrales de Gran Superficie

Un pivote moderno de caudal variable de un cuarto de milla cuesta entre USD 90.000 y USD 200.000, lo que absorbe entre el 15% y el 25% del ingreso bruto anual de una granja de maíz y soja de 1.000 acres [4]Servicio de Investigación Económica del USDA, "Estadísticas de Ingresos y Patrimonio Agrícola," ers.usda.gov. Cuando los precios de los productos básicos caen, los horizontes de recuperación de la inversión pueden extenderse más allá de los 10 años, lo que desalienta las compras a pesar del potencial ahorro de agua. Los programas federales de cofinanciación reducen las barreras, pero las colas de solicitudes se extienden entre 18 y 24 meses en los distritos de alta demanda, lo que obliga a los productores a autofinanciarse a tasas comerciales o a aplazar las compras. Las opciones de arrendamiento ofrecidas por Valmont y Lindsay reducen los requisitos de efectivo inicial, pero conllevan una tasa de interés del 6%–8% a lo largo de un plazo de siete años. Los distribuidores señalan que la escasez de equipos usados eleva los precios, inflando aún más las barreras de capital. Los retrasos repercuten en el mercado de sistemas de riego agrícola de Estados Unidos en general, ralentizando los ciclos de reemplazo y frenando el crecimiento en volumen incluso cuando la tecnología avanza.

Brechas Crónicas de Banda Ancha Rural que Limitan el Retorno sobre la Inversión de la Agricultura de Precisión

Aproximadamente el 14% de las tierras de cultivo aún carece de cobertura celular o satelital estable, lo que frena la adopción de la telemetría en tiempo real capaz de ahorrar entre el 15% y el 20% del agua. Los puntos ciegos de conectividad obligan a los agricultores a recurrir a la programación horaria o manual, limitando la eficiencia y erosionando el retorno sobre la inversión de los pivotes. El financiamiento federal para banda ancha promete alivio, pero las regiones de baja densidad podrían seguir siendo insuficientemente atendidas si los operadores consideran que los retornos son insuficientes. Los planes satelitales provisionales, como Starlink, generan costos anuales más elevados por unidad, lo que puede compensar parte del ahorro en combustible y ejercer presión sobre los ya estrechos márgenes de ganancia. Hasta que el mapa de cobertura se complete, la desigualdad geográfica persistirá, segmentando el mercado de sistemas de riego agrícola de Estados Unidos en sub-regiones conectadas y desconectadas con perfiles de gasto de capital divergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: Los Sistemas de Goteo Ganan Terreno ante el Dominio del Pivote

El riego por pivote comandó una participación del 43,35% en el mercado de maquinaria de riego agrícola de Estados Unidos en 2025, seguido por los sistemas de aspersión, mientras que el goteo capturó una fracción más pequeña pero de rápido crecimiento de la superficie total. La expansión del goteo se alinea con el crecimiento de los cultivos especiales, el aumento de los mandatos de uso eficiente del agua y la tecnología que mantiene un caudal uniforme en terrenos ondulados. Rivulis y The Toro Company han lanzado emisores con compensación de presión y filtración en línea que extienden la vida útil del servicio y reducen las obstrucciones. Los pivotes siguen siendo rentables en grandes extensiones planas, especialmente cuando están equipados con guía GPS y boquillas de caudal variable que ayudan a reducir la brecha de eficiencia con el goteo. Los grandes aspersores de impacto están siendo desplazados de forma gradual, y las opciones de riego por inundación o surcos continúan declinando al no ser elegibles para subsidios federales.

Se proyecta que el goteo registre la CAGR más rápida del 11,02% hasta 2031, convirtiéndose en el principal motor de ingresos incrementales dentro del tamaño del mercado de sistemas de riego agrícola de Estados Unidos. Los sistemas de pivote seguirán avanzando, ya que los productores de cultivos en hilera adoptan módulos guiados por sensores para cumplir con los límites de aguas subterráneas, mientras que los equipos de aspersión se estancarán y el uso por inundación retrocederá aún más. El ritmo relativo subraya cómo la política de conservación y los cambios en la combinación de cultivos orientan el gasto de capital en las diferentes modalidades de riego, reformando el enfoque competitivo entre los principales proveedores.

Por Aplicación: Los Cultivos Especiales Impulsan la Expansión más Rápida

Los usos basados en cultivos alimentarios representaron el 70,25% de las ventas de 2025 y avanzan a una CAGR del 8,72% hasta 2031, liderados por cultivos en hilera como el maíz, la soja, el trigo y el algodón. Los cultivos especiales de frutas y frutos secos aportaron una suma absoluta menor pero registraron el crecimiento más rápido, impulsado por el aumento de la superficie de almendros, pistacheros y bayas en California, el Noroeste del Pacífico y el Sureste. Las aplicaciones en cultivos no alimentarios, incluidas las praderas, el paisajismo y los viveros, representan el resto y proporcionan un flujo de caja más estable, ya que los presupuestos municipales los protegen de las fluctuaciones de los productos básicos.

Se prevé que los cultivos especiales de frutas y frutos secos crezcan al ritmo más rápido entre todos los usos, lo que refleja la demanda impulsada por las exportaciones y los estrictos estándares de certificación de huella hídrica. Los segmentos de cultivos en hilera se expandirán a un ritmo más moderado, ya que el escrutinio sobre los acuíferos y la volatilidad de los precios moderan el crecimiento. Se estima que las categorías no relacionadas con cultivos mantendrán un impulso constante, respaldadas por programas municipales de conservación y una creciente penetración de micro-aspersores en paisajes comerciales. En conjunto, estas tendencias reafirman que la superficie dedicada a cultivos especiales continuará siendo el ancla del crecimiento más sólido dentro del mercado de maquinaria de riego agrícola de Estados Unidos durante los próximos años.

Análisis Geográfico

Las Grandes Llanuras y el Oeste Montañoso concentran la mayor parte de la superficie mecanizada, con Nebraska, Kansas y Colorado concentrando más de la mitad de las instalaciones nacionales de pivote; sin embargo, la penetración del goteo está aumentando en el Valle Central de California y el Noroeste del Pacífico, donde prevalecen estrictos regímenes de aguas subterráneas. Estas numerosas instalaciones forman la columna vertebral de ingresos del mercado de sistemas de riego agrícola de Estados Unidos.

California lidera el gasto en goteo a medida que se acercan los plazos de la Ley de Gestión Sostenible de Aguas Subterráneas; los operadores de almendros, pistacheros y viñedos aceleraron las redes subterráneas en 2025. Las operaciones de bayas del Noroeste del Pacífico añaden volumen incremental, mientras que los cinturones de maní y hortalizas del Sureste adoptan cinta de bajo caudal para reducir las enfermedades. En contraste, la adopción en el Medio Oeste depende del despliegue de banda ancha; estados como Iowa e Illinois, con mejor cobertura 4G, han demostrado una mayor adopción de pivotes de caudal variable que los estados vecinos que aún dependen de la programación manual.

La superposición del Acuífero Ogallala introduce un riesgo regional. Kansas y Texas registran pedidos de pivote moderados en medio de los debates sobre los límites de bombeo, mientras que Nebraska aprovecha los préstamos sin intereses para sostener un ciclo de actualización. Los condados remotos de las altas llanuras desde el este de Colorado hasta Nuevo México son adoptantes tempranos de bombas con energía solar debido al elevado costo del diésel y las grandes distancias de la red eléctrica, orientando el crecimiento local hacia paquetes de energía híbrida. En términos generales, la interacción de la política hídrica, la conectividad y la economía energética configura un mercado de maquinaria de riego agrícola de Estados Unidos a múltiples velocidades entre los distintos estados.

Panorama Competitivo

Los cinco principales actores —Valmont Industries, Inc., Lindsay Corporation, The Toro Company, Nelson Irrigation y Orbia (Netafim USA)— capturaron una participación significativa de las ventas en 2025, lo que indica una estructura concentrada dentro del mercado de maquinaria de riego agrícola de Estados Unidos. Valmont Industries, Inc. lidera el mercado a través de sus suscripciones de telemetría con hardware. Lindsay Corporation le sigue y diferencia su posición con una cartera avanzada de productos.

La adquisición en 2024 por parte de The Toro Company de determinados activos de goteo de Rivulis Irrigation Ltd. ha fortalecido su posición en los equipos para cultivos especiales. Netafim USA continúa manteniendo el liderazgo técnico en emisores con compensación de presión, mientras que Nelson Irrigation se enfoca en el avance de las boquillas de baja presión Rotator para pivotes en zonas semiáridas. Los principales actores aprovechan extensas redes de distribuidores, datos agronómicos exclusivos y sustanciales presupuestos de I+D para sostener las altas barreras de entrada.

Están surgiendo oportunidades en espacios no cubiertos alrededor del control de fertigación y el mantenimiento autónomo. Cropx Inc. y Agri-Inject, Inc. vinculan sensores de nutrientes del suelo con bombas de inyección para suministrar productos químicos de caudal variable, mientras que la integración de Deere & Company con FieldNET de Lindsay ofrece un bucle cerrado a lo largo de la siembra, la aplicación de productos fitosanitarios y el riego. La resultante carrera armamentística tecnológica acelera la difusión de la tecnología, pero también consolida la fidelización a las plataformas, reforzando la concentración dentro del mercado de sistemas de riego agrícola de Estados Unidos.

Líderes de la Industria de Maquinaria de Riego Agrícola de Estados Unidos

Valmont Industries, Inc.

Lindsay Corporation

The Toro Company

Nelson Irrigation

Orbia (Netafim USA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Komet Irrigation ha presentado el Komet Precision Wave (KPW), un aspersor para pivote diseñado para mejorar la uniformidad en la distribución del agua e incrementar la eficiencia del riego. Esta tecnología garantiza una mejor hidratación de las plantas al tiempo que reduce las pérdidas de agua por escorrentía o evaporación.

- Agosto de 2025: Lumo ha presentado la Automatización de Bombas, una integración avanzada con su plataforma de válvulas inteligentes. Esta solución permite la automatización completa de los procesos de riego, desde la bomba hasta la planta, en ranchos que abarcan entre 60 y 1.300 acres.

- Septiembre de 2025: Reinke Manufacturing presentó su serie de precisión E3 de sistemas de pivote central en Estados Unidos y Canadá. Este sistema de riego patentado redefine los estándares de uniformidad en la aplicación del agua, eficiencia y rendimiento, e incorpora avances como la tecnología de celosía ReinLock, un espaciado uniforme de acoplamientos y un distintivo letrero azul en el extremo.

Alcance del Informe del Mercado de Maquinaria de Riego Agrícola de Estados Unidos

La maquinaria de riego agrícola es un sistema que distribuye agua a baja presión a través de una red de tuberías y la aplica en pequeñas descargas a cada planta. El micro-riego utiliza menos presión y caudal de agua que el riego por aspersión. El riego por goteo entrega el agua directamente a la zona radicular de las plantas. El mercado de maquinaria de riego agrícola de Estados Unidos está segmentado por tipo de riego en riego por aspersión, riego por goteo, riego por pivote y otros tipos de riego, y por aplicación en cultivos alimentarios y cultivos no alimentarios. El informe ofrece el tamaño del mercado y los pronósticos en volumen (unidades) y valor (millones de USD) para todos los segmentos mencionados.

| Riego por Aspersión |

| Riego por Goteo |

| Riego por Pivote |

| Otros Tipos de Riego |

| Cultivos Alimentarios | Cultivos en Hilera |

| Cultivos Especiales de Frutas y Frutos Secos | |

| Cultivos No Alimentarios |

| Tipo de Riego | Riego por Aspersión | |

| Riego por Goteo | ||

| Riego por Pivote | ||

| Otros Tipos de Riego | ||

| Aplicación | Cultivos Alimentarios | Cultivos en Hilera |

| Cultivos Especiales de Frutas y Frutos Secos | ||

| Cultivos No Alimentarios | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de maquinaria de riego agrícola de Estados Unidos?

El tamaño del mercado de maquinaria de riego agrícola de Estados Unidos asciende a USD 2,22 mil millones en 2026 y se proyecta que alcance USD 2,90 mil millones en 2031.

¿Qué tipo de riego crece más rápido?

El riego por goteo lidera con una CAGR del 11,02% hasta 2031, impulsado por la expansión de frutas y frutos secos especiales y los estrictos mandatos de uso eficiente del agua.

¿Por qué son importantes los cultivos especiales para la demanda futura?

La superficie de almendros, pistacheros y bayas está en aumento, y estos cultivos requieren un goteo subterráneo preciso que impulsa las ventas de equipos de primera calidad y los ingresos por servicios.

¿Cómo influyen los incentivos federales en los períodos de recuperación de la inversión en equipos?

Los programas de cofinanciación reembolsan hasta el 75% del costo del hardware de pivote, reduciendo el período de recuperación típico de ocho a menos de cuatro años para las granjas de tamaño medio.

Última actualización de la página el: