Tamaño y Participación del Mercado de Maquinaria Agrícola de Siembra y Fertilización

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

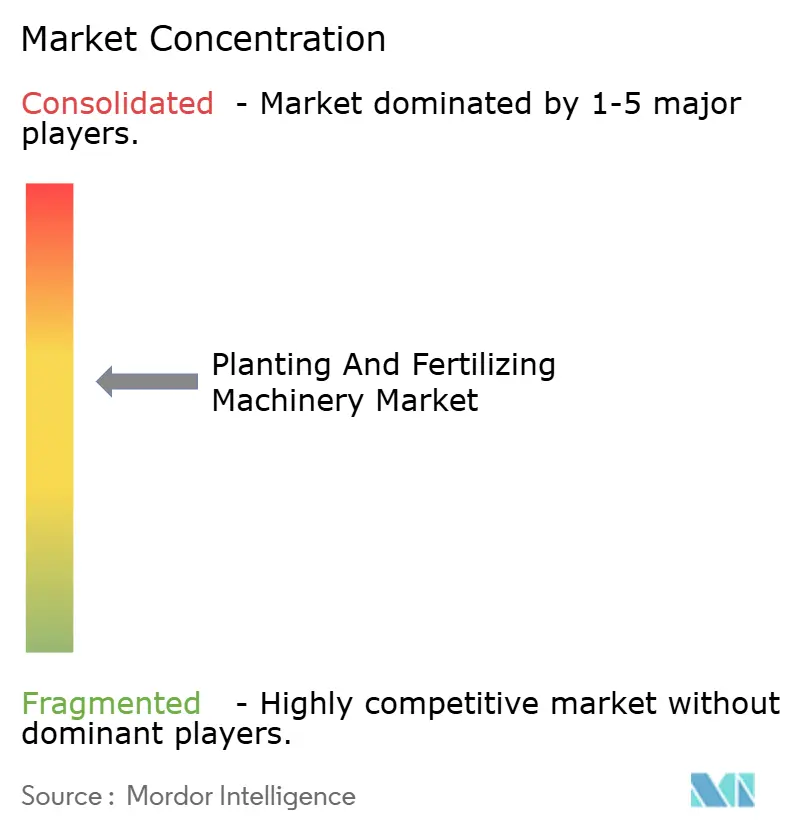

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de Siembra y Fertilización por Mordor Intelligence

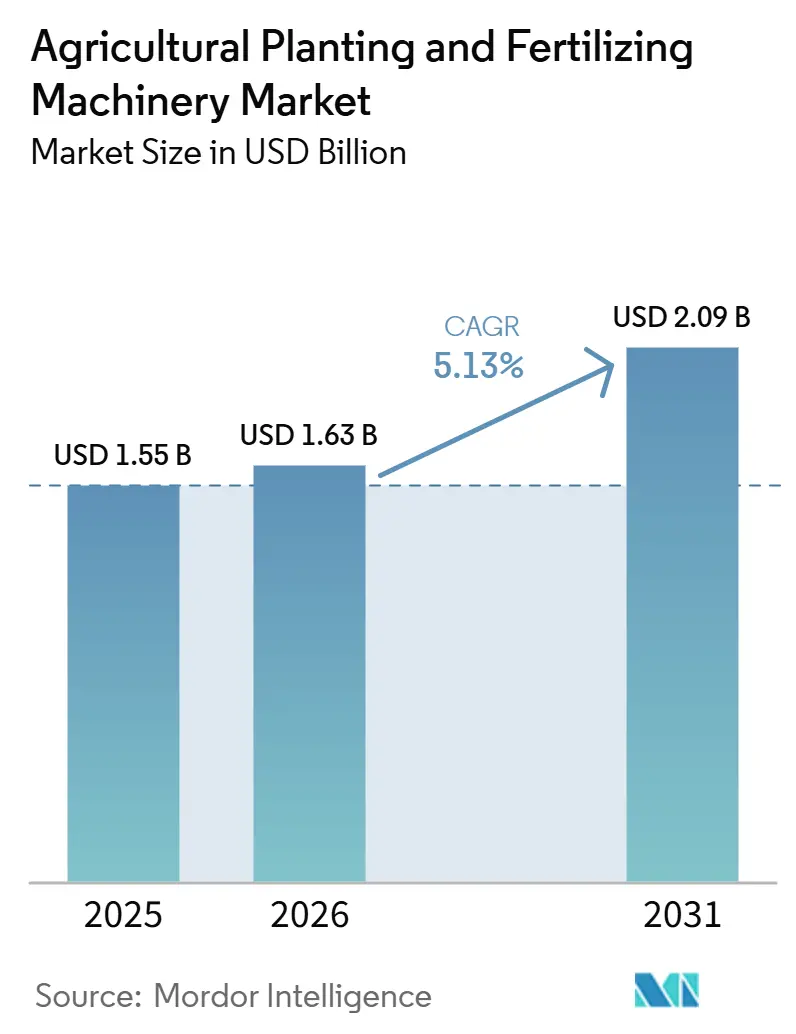

El tamaño del mercado de maquinaria agrícola de siembra y fertilización fue valorado en 1,55 mil millones USD en 2025 y se estima que crecerá desde 1,63 mil millones USD en 2026 hasta alcanzar 2,09 mil millones USD en 2031, a una CAGR del 5,13% durante el período de pronóstico (2026-2031). El mercado sigue una trayectoria de crecimiento constante porque la mano de obra agrícola ha ido disminuyendo en las principales economías agrícolas, lo que incrementa el valor económico de la maquinaria que mejora la velocidad de siembra, la precisión de colocación y la eficiencia de los fertilizantes. La actividad competitiva también está evolucionando hacia ecosistemas digitales, ya que los fabricantes que conectan el hardware de sembradoras y aplicadoras con datos agronómicos en tiempo real están generando una demanda recurrente más sólida que las empresas que compiten únicamente en precio inicial. Las mejoras de precisión, los programas de subsidios y el financiamiento de bajo costo están acortando los períodos de recuperación de la inversión en varios mercados emergentes, mientras que los modelos de arrendamiento y pago por uso están ampliando el acceso a equipos donde la propiedad directa sigue siendo difícil. Los altos costos iniciales, la inflación en el costo de la electrónica y los riesgos de ciberseguridad aún limitan la adopción en partes del sur de Asia, África subsahariana y América del Sur, aunque el ciclo de mecanización más amplio sigue siendo favorable para el mercado de maquinaria agrícola de siembra y fertilización.

Conclusiones Clave del Informe

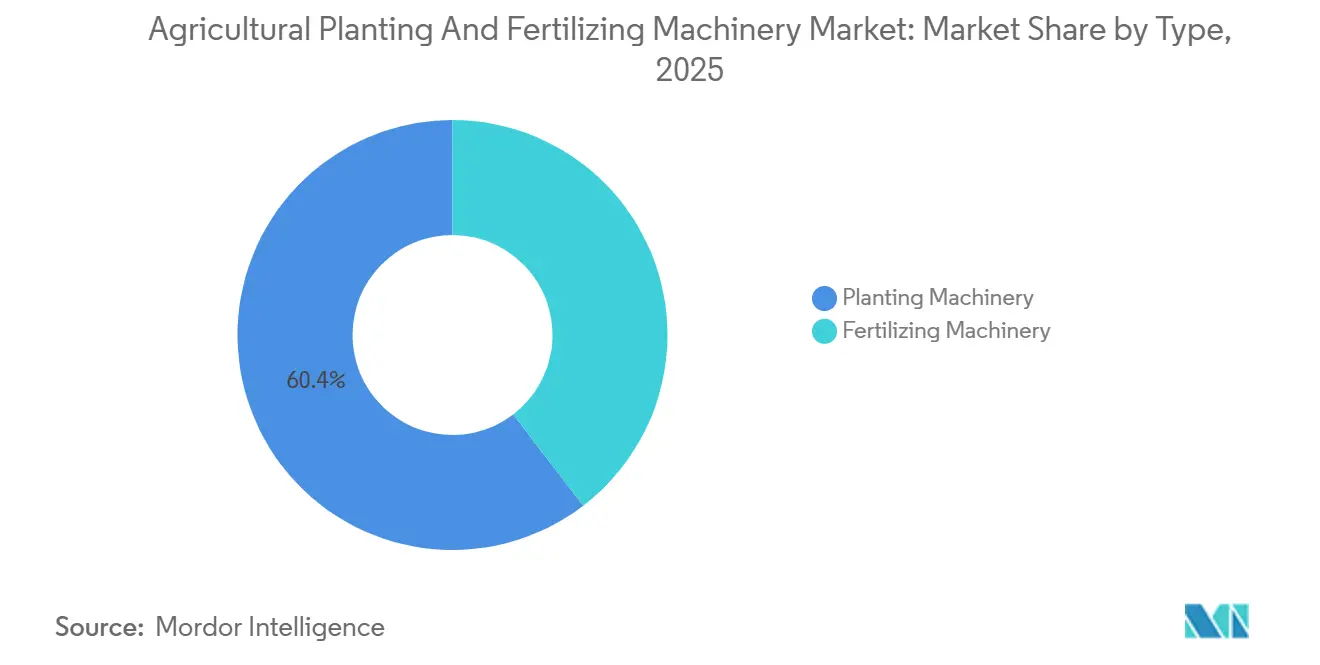

- Por tipo, la Maquinaria de Siembra representó el 60,4% del tamaño del mercado de maquinaria agrícola de siembra y fertilización en 2025, mientras que se proyecta que la Maquinaria de Fertilización registre el crecimiento más rápido con una CAGR del 6,7% durante 2026-2031.

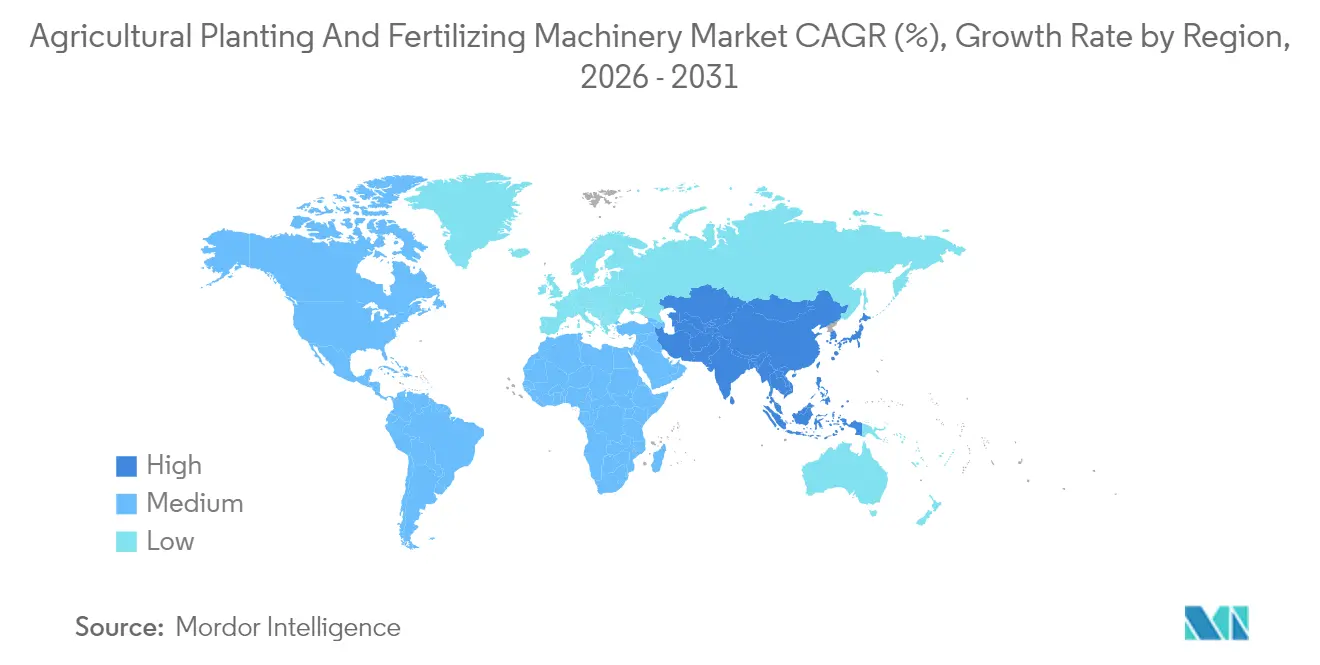

- Por geografía, América del Norte representó el 35,0% del valor global en 2025, mientras que se prevé que Asia-Pacífico avance a la CAGR regional más rápida del 7,7% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria Agrícola de Siembra y Fertilización

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución en la Disponibilidad de Mano de Obra Agrícola | +1.1% | Global, con mayor intensidad en América del Norte, Europa y las economías rurales envejecidas de Asia Oriental | Corto plazo (≤ 2 años) |

| Aumento de las Tasas de Mecanización Agrícola | +0.9% | India, China, Indonesia y mercados derivados en África subsahariana y América del Sur | Mediano plazo (2-4 años) |

| Creciente Adopción de la Agricultura de Precisión | +1% | América del Norte y Europa primero, con creciente adopción en Australia, China y Brasil | Corto plazo (≤ 2 años) |

| Subsidios Gubernamentales y Líneas de Crédito de Bajo Interés | +0.7% | India, China, Francia, Arabia Saudita y Brasil | Mediano plazo (2-4 años) |

| Modelos de Acceso a Equipos de Tecnología Agrícola como Servicio | +0.5% | India, Brasil, México, Kenia, Nigeria y Etiopía | Mediano plazo (2-4 años) |

| Incentivos de Créditos de Carbono por Agricultura Regenerativa para la Colocación Precisa de Insumos | +0.4% | Estados Unidos y Canadá principalmente, con movimiento incipiente en Alemania, Francia y Brasil | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disminución en la Disponibilidad de Mano de Obra Agrícola

El mercado de maquinaria agrícola de siembra y fertilización está recibiendo apoyo directo de la mayor escasez de mano de obra en las principales regiones agrícolas. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) mostró que los puestos certificados H-2A aumentaron de casi 48.000 en el año fiscal 2005 a aproximadamente 385.000 en el año fiscal 2024, mientras que el Servicio Nacional de Estadísticas Agrícolas reportó salarios brutos promedio para trabajadores agrícolas contratados de 19,10 USD por hora en 2024[1]Fuente: Servicio Nacional de Estadísticas Agrícolas, "Mano de Obra Agrícola, noviembre de 2024," Departamento de Agricultura de los Estados Unidos, usda.gov. Como resultado, las granjas están otorgando mayor valor a las sembradoras de semillas, las sembradoras neumáticas, las trasplantadoras y las aplicadoras de fertilizantes que reducen la dependencia de la mano de obra y protegen las ventanas de siembra estrechas.

Aumento de las Tasas de Mecanización Agrícola

El mercado de maquinaria agrícola de siembra y fertilización también se está expandiendo porque las tasas de mecanización agrícola continúan aumentando en varias economías productoras de cultivos. La tendencia es particularmente visible en Asia, donde el apoyo de políticas, los programas de financiamiento de maquinaria y los modelos de contratación personalizada están ayudando a los agricultores a ir más allá de la adopción básica de tractores hacia equipos de campo más avanzados que mejoran la eficiencia de la siembra y la colocación de fertilizantes. China e India siguen siendo centrales en esta transición porque ambos países continúan apoyando la modernización de la maquinaria agrícola y las iniciativas de agricultura de precisión. Como resultado, el mercado de maquinaria agrícola de siembra y fertilización se está beneficiando de una base de clientes potenciales más amplia, particularmente para equipos que combinan la siembra y la aplicación de fertilizantes en un único ciclo operativo.

Creciente Adopción de la Agricultura de Precisión

La adopción más amplia de tecnologías digitales y de agricultura de precisión está apoyando el mercado de maquinaria agrícola de siembra y fertilización. El Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos reportó que los sistemas de dirección automática por guía fueron utilizados por el 52% de las granjas medianas y el 70% de las granjas productoras de cultivos a gran escala en 2023, lo que destaca la rápida integración de los sistemas de control digital en las operaciones convencionales de cultivos en hilera[2]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Agricultura de Precisión, Beneficios y Desafíos para la Adopción y Uso de Tecnología," Oficina de Rendición de Cuentas del Gobierno, gao.gov. Al mismo tiempo, la Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos reportó que la adopción general de prácticas de agricultura de precisión se situó en el 27% de las granjas y ranchos de los Estados Unidos durante 2022-2023, lo que indica un margen sustancial para una mayor penetración tecnológica. Esta brecha es importante para el mercado de maquinaria agrícola de siembra y fertilización porque las sembradoras y aplicadoras de fertilizantes equipadas con control de dosis, sistemas de cierre y conectividad de datos de campo se están considerando cada vez más como herramientas de protección del margen en lugar de mejoras opcionales.

Subsidios Gubernamentales y Líneas de Crédito de Bajo Interés

El mercado de maquinaria agrícola de siembra y fertilización se está beneficiando del apoyo de políticas que reduce la presión del costo inicial y acorta los períodos de recuperación de la inversión en equipos. China amplió su programa de subsidios para el desguace y reemplazo de maquinaria agrícola en 2025, mientras que la asignación total del gobierno central para subsidios de compra y aplicación de maquinaria agrícola alcanzó los 24.600 millones CNY, equivalente a aproximadamente 3.400 millones USD[3]Fuente: El Consejo de Estado de la República Popular China, "China Amplía el Programa de Subsidios para el Reemplazo de Maquinaria Agrícola Antigua," gov.cn. La Submisión de India sobre Mecanización Agrícola apoya implementos accionados por tractores, como sembradoras combinadas de semillas y fertilizantes, para pequeños y marginales agricultores a través de un subsidio de hasta el 50%. Estos programas son importantes para el mercado de maquinaria agrícola de siembra y fertilización porque acortan los ciclos de reemplazo y ayudan a mantener la demanda activa incluso cuando los precios volátiles de los insumos presionan el flujo de caja de las granjas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial en Equipos | -1.20% | India, Nigeria, Brasil, México, Turquía y otros sistemas dominados por pequeños agricultores | Corto plazo (≤ 2 años) |

| Requisitos Complejos de Operación y Mantenimiento | -0.70% | India, China, Sudáfrica, Brasil y Argentina | Mediano plazo (2-4 años) |

| Volatilidad en los Aranceles de Semiconductores y el Suministro de Sensores | -0.50% | Estados Unidos, Alemania, China y Francia, con efectos secundarios en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad en Maquinaria Conectada | -0.30% | Estados Unidos, Alemania, Francia y Australia, especialmente en regímenes de cumplimiento más estrictos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Equipos

El mercado de maquinaria agrícola de siembra y fertilización aún enfrenta su mayor barrera en forma de altos costos iniciales de equipos. Un estudio de 2025 publicado en el South African Journal of Plant and Soil identificó el alto costo de inversión inicial como una barrera importante para la adopción de la agricultura de precisión, mientras que un estudio de 2025 de Frontiers in Sustainable Food Systems en Brasil encontró que el 64,6% de los agricultores encuestados en Río Grande do Sul seguían sin adoptar tecnologías de agricultura de precisión. Incluso cuando los programas de subsidios están disponibles, los agricultores a menudo continúan enfrentando cargas de copago significativas que pueden consumir múltiples temporadas de margen operativo. Esta restricción de costos limita la penetración de sembradoras avanzadas, trasplantadoras y aplicadoras de fertilizantes, particularmente en mercados donde el potencial de mecanización sigue siendo alto.

Volatilidad en los Aranceles de Semiconductores y el Suministro de Sensores

El mercado de maquinaria agrícola de siembra y fertilización ahora enfrenta una presión de costos adicional proveniente de las cadenas de suministro de electrónica y sensores. Una proclamación de la Casa Blanca de enero de 2026 impuso un arancel del 25% de la Sección 232 sobre ciertos semiconductores avanzados y productos derivados, creando una exposición de costos adicional para equipos agrícolas con alta intensidad electrónica, como sembradoras de precisión y aplicadoras de fertilizantes de tasa variable. Las plataformas modernas de siembra y fertilización dependen cada vez más de controladores, cámaras, sistemas de gestión de dosis y terminales vinculados a la navegación, lo que dificulta su simplificación sin reducir el rendimiento operativo. Si la presión arancelaria y la volatilidad en el suministro de sensores persisten, los compradores de equipos podrían retrasar los ciclos de actualización, mientras que los fabricantes podrían enfrentar una menor flexibilidad de precios en las líneas de productos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: la Maquinaria de Siembra Lidera Mientras la Maquinaria de Fertilización se Expande Más Rápido

La Maquinaria de Siembra representó el 60,4% de la participación del mercado de maquinaria agrícola de siembra y fertilización en 2025, convirtiéndola en la categoría de producto más grande dentro del alcance del informe. La categoría mantiene su liderazgo porque la siembra y el establecimiento de cultivos siguen siendo operaciones de campo universales en cereales, oleaginosas, legumbres, arroz y sistemas hortícolas, mientras que las sembradoras de semillas siguen siendo el tipo de máquina más adaptable a diversas condiciones de suelo y tamaños de granja. Las sembradoras de precisión y neumáticas también están fortaleciendo su posición en sistemas de cultivos en hilera de alto valor a medida que los productores ponen mayor énfasis en la uniformidad de emergencia, la precisión de hileras y la reducción de solapamientos.

Se proyecta que la Maquinaria de Fertilización sea la categoría de producto de más rápido crecimiento con una CAGR del 6,7% durante 2026-2031, lo que refleja la creciente importancia de la eficiencia de nutrientes dentro del mercado de maquinaria agrícola de siembra y fertilización. Los distribuidores de tasa variable, los aplicadores en surco y las sembradoras combinadas de semillas y fertilizantes ayudan a las granjas a reducir los pases de campo, mejorar el momento de aplicación de nutrientes y reducir el consumo de diésel al colocar los nutrientes más cerca de la zona radicular del cultivo. Deere & Company demostró esta dirección en 2026 cuando introdujo un sistema de fertilizante de doble producto para sembradoras del año modelo 2027 que combina la aplicación en surco ExactShot con la colocación junto a la hilera ExactRate, permitiendo ahorros de hasta el 66% en el insumo de nutrientes en surco. La oportunidad de mercado restante continúa centrada en sembradoras mecánicas y sembradoras convencionales en regiones sensibles al costo, aunque la combinación de valor general está evolucionando constantemente hacia sistemas integrados de siembra y fertilización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte representó el 35,0% del valor global del mercado de maquinaria agrícola de siembra y fertilización en 2025, mientras que se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,7% durante 2026-2031. América del Norte mantiene su liderazgo debido a las grandes operaciones de cultivos en hilera, las redes de distribuidores bien desarrolladas y la mayor penetración de sistemas de guía, cierre y aplicación precisa de nutrientes en las actividades de siembra comercial. El Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de los Estados Unidos añadió otra señal de demanda en diciembre de 2025 a través de su Programa Piloto Regenerativo de 700 millones USD, que apoya prácticas de agricultura regenerativa, incluidos los sistemas de labranza cero y la gestión mejorada de nutrientes. Asia-Pacífico se está expandiendo más rápidamente porque China e India continúan apoyando la mecanización a través de programas de subsidios, mejoras en maquinaria inteligente y mayor acceso a equipos, profundizando así la mecanización en las operaciones de siembra y fertilización.

América del Sur sigue siendo un importante contribuyente al crecimiento porque los sistemas de doble cosecha de soja y maíz de Brasil requieren sembradoras de alta capacidad y distribuidoras de fertilizantes capaces de cubrir grandes áreas de campo dentro de ventanas estacionales estrechas. Europa se caracteriza más por la demanda de reemplazo y actualización, particularmente en Alemania, Francia y el Reino Unido, donde las granjas continúan evolucionando hacia sistemas de siembra y aplicación de nutrientes más precisos. Dinamarca reportó una alta penetración de tecnologías de agricultura de precisión en áreas de cultivo en 2023, lo que destaca cómo las partes más avanzadas de Europa están avanzando más allá de la adopción inicial hacia el refinamiento del sistema y las actualizaciones recurrentes. Oriente Medio y África siguen siendo más pequeños en escala, aunque ambas regiones están generando nueva demanda a través de iniciativas de seguridad alimentaria, inversiones en agricultura en zonas desérticas y modelos de mecanización de pago por uso que reducen las barreras de propiedad.

Se anticipa que el mercado de maquinaria agrícola de siembra y fertilización se expanda regionalmente, impulsado por la demanda de reemplazo en economías maduras y la adopción por primera vez en sistemas agrícolas en desarrollo. En América del Norte y Europa, es probable que el crecimiento futuro sea impulsado principalmente por actualizaciones de unidades de hilera premium, plataformas de fertilizantes de tasa variable y ecosistemas digitales integrados que ayudan a las granjas a gestionar la productividad y los costos de insumos de manera más eficiente. En Asia-Pacífico, África y partes de América del Sur, la expansión dependerá más de la continuidad de los subsidios, el financiamiento asequible y los modelos de acceso basados en servicios que separan el uso de la maquinaria de la propiedad. Se anticipa que esta combinación regional mantendrá el mercado de maquinaria agrícola de siembra y fertilización equilibrado entre las ventas de tecnología de alto valor en economías desarrolladas y una adopción más amplia de unidades en regiones agrícolas emergentes.

Panorama Competitivo

El mercado de maquinaria agrícola de siembra y fertilización está moderadamente fragmentado, con los 5 principales actores representando colectivamente menos de un tercio del valor global del mercado. Deere & Company y CNH Industrial N.V. siguen siendo 2 de los competidores más visibles porque ambas empresas están ampliando las carteras de hardware tradicionales hacia sistemas operativos digitales más amplios que mejoran el control de precisión, los diagnósticos y la integración de datos agrícolas. Deere fortaleció esta posición en 2026 a través de los avances en FurrowVision y la colocación de nutrientes de doble producto, mientras que CNH Industrial continúa expandiendo las capacidades de FieldOps y agronomía conectada en su cartera de equipos agrícolas. Esta estructura mantiene elevada la intensidad competitiva porque ninguna empresa tiene suficiente participación de mercado para dictar precios o la dirección de productos en todos los sistemas de cultivos y geografías.

AGCO Corporation, Maschio Gaspardo S.p.A. y AMAZONEN-WERKE H. DREYER SE & Co. KG también mantienen posiciones significativas en el mercado de maquinaria agrícola de siembra y fertilización, aunque cada empresa está siguiendo una estrategia de expansión diferente. AGCO utilizó el Farm Progress Show de 2025 para presentar la sembradora Fendt Optimum integrada con tecnología Precision Planting y herramientas de conectividad más amplias, mientras que Maschio Gaspardo invirtió en LYNX AG LLC durante 2025 y estableció una empresa conjunta en los Estados Unidos enfocada en la fabricación de sembradoras de precisión de gran formato. AMAZONEN-WERKE H. DREYER SE & Co. KG reforzó su presencia internacional al abrir una nueva instalación en El Dorado, Kansas en diciembre de 2025, tras reportar una facturación de 763 millones EUR en 2024, equivalente a aproximadamente 824 millones USD, con las exportaciones representando el 80% de las ventas totales. Más allá de estas empresas, especialistas como Bourgault Industries Ltd., Kinze Manufacturing Inc., Väderstad AB, LEMKEN GmbH & Co. KG y Bucher Industries AG a través de Kuhn continúan dando forma a la competencia en cultivos, geografías y categorías de equipos específicos.

Se anticipa que el mercado de maquinaria agrícola de siembra y fertilización se expanda aún más a través de la integración de plataformas, la fabricación localizada y una mayor captura de valor liderada por software. Los desarrollos estratégicos durante 2025 y 2026 indican que los fabricantes están combinando cada vez más los nuevos lanzamientos de hardware con control de dosis digital, detección de hileras, soporte de prescripción y conectividad con plataformas de gestión agrícola, en lugar de posicionar la maquinaria como un activo independiente. Maschio Gaspardo también amplió su presencia manufacturera en India a través de un nuevo proyecto de instalación valorado en 25 millones EUR, equivalente a aproximadamente 27 millones USD, mientras que Deere avanzó en tecnologías propietarias de colocación de nutrientes que fortalecen la diferenciación de productos. Las empresas capaces de combinar rendimiento agronómico, facilidad de uso del software, soporte de servicio confiable y modelos de acceso flexibles probablemente capturarán la próxima fase de crecimiento en el mercado de maquinaria agrícola de siembra y fertilización.

Líderes de la Industria de Maquinaria Agrícola de Siembra y Fertilización

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Deere & Company

Mahindra & Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad emergente para la colocación integrada de nutrientes multiproducto y la automatización impulsada por sensores que reduce los pasos por el campo mientras documenta los resultados de aplicación. Las acciones recientes de los OEM apuntan en esta dirección: John Deere presentó actualizaciones de tecnología de sembradoras del año modelo 2027 que combinan la entrega de fertilizante en el surco y en banda lateral (ExactShot y ExactRate) con la automatización FurrowVision, lo que indica una creciente demanda de sembradoras que coordinan la siembra y la fertilización como un único flujo de trabajo instrumentado con datos.

El hardware de entrega de fertilizantes localizado y modular también está abriendo vías de compra más allá del reemplazo completo del implemento, particularmente a medida que se expanden los sistemas líquidos y el strip-till. En febrero de 2026, Kuhn presentó el Liqui-Pro System, un carro de fertilizante líquido direccionable de 1.600 galones para el sistema de labranza en franjas Gladiator, y Environmental Tillage Systems lanzó un sistema combinado de fertilizante líquido (1.250 galones) y seco (6 toneladas) para el SoilWarrior 4500, reforzando la demanda de plataformas de nutrientes escalables que se integran con la preparación del suelo y la siembra. La especialización tecnológica entre marcas es otra vía, con Grimme asociándose con Amazone en mayo de 2026 para integrar la capacidad de microgranulador en plataformas de siembra seleccionadas, y Amazone lanzando la sembradora de precisión Precea 7500-TCC en junio de 2026 con una tolva de fertilizante de 3.000 litros y colocación localizada FertiSpot, apoyando oportunidades para los OEM y proveedores que puedan ofrecer capas interoperables de dosificación, detección y software en flotas mixtas.

Desarrollos recientes del sector

- Junio de 2026: AMAZONEN-WERKE H. DREYER SE & Co. KG lanzó la sembradora de precisión Precea 7500-TCC con una tolva de fertilizante de 3.000 litros y colocación FertiSpot, mejorando la precisión del fertilizante, reduciendo el desperdicio y avanzando en los mercados de maquinaria agrícola y de siembra.

- Mayo de 2026: Grimme se asoció con AMAZONEN-WERKE H. DREYER SE & Co. KG para integrar la capacidad de microgranulador en plataformas de siembra seleccionadas, permitiendo la entrega dirigida de micronutrientes, compatibilidad entre marcas y fortaleciendo la adopción de maquinaria de siembra de precisión.

- Febrero de 2026: John Deere introdujo tecnología de sembradora para el año modelo 2027 con entrega de fertilizante en surco y en banda lateral y automatización FurrowVision, mejorando la eficiencia de siembra, la trazabilidad y las soluciones integradas en el mercado de maquinaria agrícola y de siembra.

Marco de la metodología de investigación y alcance del informe

Definición y Cobertura del Mercado

Este mercado abarca la maquinaria utilizada en granjas para colocar semillas y aplicar fertilizantes en el campo, incluidos equipos de siembra y equipos de aplicación de fertilizantes, medidos como ingresos por ventas de equipos en USD.

Exclusiones del alcance: La reventa de equipos usados y los servicios de reparación de rutina están excluidos del valor del mercado.

Descripción General de la Segmentación

- Por Tipo

- Maquinaria de Siembra

- Sembradoras de Granos

- Sembradoras y Trasplantadoras

- Maquinaria de Fertilización

- Sembradoras Combinadas de Semilla y Fertilizante

- Distribuidoras de Fertilizantes

- Maquinaria de Siembra

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación Documental

Para construir la estructura base, primero mapeamos qué equipos se contabilizan y dónde se venden, luego recopilamos indicadores públicos consistentes que se mueven con la demanda de equipos. Normalmente revisamos estadísticas agrícolas oficiales sobre área de cultivo e insumos agrícolas, como las publicadas por el USDA y ministerios nacionales de agricultura similares, y alineamos esos indicadores con la dirección del comercio y la producción.

Para las verificaciones cruzadas, utilizamos fuentes como FAOSTAT para tendencias de cultivos e insumos, UN Comtrade para señales de importación y exportación de categorías de maquinaria relevantes, e indicadores macroeconómicos del Banco Mundial que influyen en el gasto agrícola. También utilizamos presentaciones de empresas, informes anuales, presentaciones a inversores y prensa especializada en equipos agrícolas de reputación para rastrear cambios en la combinación de productos y comentarios sobre precios. Cuando es necesario, se utilizan datos de suscripción pagada para las finanzas de las empresas y una base de datos de comercio a nivel de envíos para cubrir las brechas en entidades cotizadas más pequeñas y para validar los flujos comerciales a nivel de país. Las fuentes enumeradas aquí no son exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas Primarias y Encuestas

A continuación, validamos el panorama de la demanda a través de entrevistas con expertos y encuestas estructuradas en toda la cadena de valor, incluidos fabricantes de equipos, distribuidores, grandes granjas y proveedores de servicios enfocados en agronomía. Para un mercado global, los aportes se equilibran entre APAC, EMEA y las Américas para que las diferencias en los calendarios de cultivos, los niveles de mecanización y la influencia de los subsidios se reflejen en los supuestos y el dimensionamiento final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directores ejecutivos: 13% | APAC: 47% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 29% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 58% | Américas: 18% |

Dimensionamiento del Mercado y Pronóstico

El dimensionamiento comienza con una construcción de arriba hacia abajo donde el área sembrada, los cambios en la combinación de cultivos y la penetración de la mecanización se utilizan para reconstruir el grupo de demanda anual de equipos de siembra y aplicación de fertilizantes a nivel de país y regional. A partir de ahí, aplicamos factores de conversión específicos del mercado, como los ciclos de reemplazo de sembradoras de semillas y sembradoras, la normalización del inventario de distribuidores en los trimestres de alta temporada y el movimiento de precios observado vinculado a los costos del acero y los componentes.

Para mantener el modelo fundamentado, realizamos aproximaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades por tipos de equipos clave, y verificaciones de canal con distribuidores sobre la dirección de los envíos. Cuando los datos son escasos para mercados más pequeños, las brechas se manejan a través de indicadores proxy como el crecimiento de la flota de tractores, las tendencias de intensidad de aplicación de fertilizantes y las participaciones de importación para las categorías de equipos relevantes, que luego son revisados con expertos locales.

Para el pronóstico, utilizamos análisis de escenarios respaldados por una visión multivariable ligera de impulsores como los precios de los cultivos, las expectativas de ingresos agrícolas, el apoyo de subsidios y los cambios en la superficie cultivada, ya que estas variables influyen en el momento de compra y las decisiones de actualización. Los supuestos se finalizan solo después de que la retroalimentación confirma lo que es realista para los precios, el reemplazo y la adopción durante la ventana de pronóstico.

Validación de Datos y Ciclo de Actualización

Los resultados se validan a través de múltiples verificaciones, incluida la conciliación de los totales regionales con señales independientes como la dirección del comercio de maquinaria, las tendencias de superficie cultivada y el sentimiento reportado de los distribuidores. Si el modelo muestra un salto inusual, volvemos a verificar los insumos subyacentes y nos volvemos a contactar con los encuestados para confirmar si el cambio es real o está impulsado por un factor temporal como el almacenamiento o una ventana de subsidios.

Antes de la aprobación final, el trabajo se revisa en etapas para que la lógica de cálculo, las conversiones de unidades y los totales por país sean consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios de política, cambios bruscos en los costos de insumos o interrupciones importantes de la demanda. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista actualizada más reciente.

Tamaño del Mercado de Maquinaria Agrícola de Siembra y Fertilización de Mordor Intelligence Comparado con Otras Estimaciones Publicadas

Los tamaños de mercado publicados para este espacio pueden parecer muy diferentes porque la lista de equipos incluidos, la base de precios y la forma en que se agregan las regiones no siempre son las mismas. Las diferencias también aparecen cuando algunas fuentes mezclan categorías de maquinaria agrícola muy amplias en un solo número, mientras que otras mantienen el alcance más cercano a los equipos de siembra y aplicación de fertilizantes.

La tabla de referencia muestra un total mucho menor que algunas otras cifras publicadas. En el modelo de Mordor Intelligence, el valor se limita a la maquinaria de siembra (sembradoras de semillas, sembradoras y trasplantadoras) y la maquinaria de fertilización (sembradoras combinadas de semillas y fertilizantes y distribuidoras de fertilizantes), en lugar de contabilizar el universo más amplio de maquinaria agrícola. Otro factor que genera diferencias es la construcción de precios, donde algunas estimaciones se basan en supuestos agresivos de inflación del precio de venta promedio en todos los países. Nuestro enfoque utiliza señales de cada país y verificaciones de entrevistas para mantener los pasos de precios vinculados al comportamiento de compra observado y al momento de reemplazo.

Comparación de referencia

| Fuente | Tamaño del Mercado | Brechas en la Metodología de Investigación |

|---|---|---|

| Mordor Intelligence | 1,63 mil millones USD (2026) | |

| Consultoría Global A | 122,50 mil millones USD (2024) | Utiliza una definición mucho más amplia que parece incluir la siembra y la fertilización dentro de la maquinaria agrícola general, lo que infla los totales en comparación con el alcance exclusivo de equipos, y está anclada a un año base anterior. |

| Grupo de Investigación Industrial B | 16,69 mil millones USD (2024) | Probablemente contabiliza tipos de equipos adyacentes como sembradoras de precisión y categorías de aplicación más amplias, y su precio del año base y el momento de la moneda pueden elevar el valor declarado en comparación con una lista de equipos más estrecha. |

La tabla muestra que el alcance y lo que se incluye en el total son las principales razones de la dispersión entre los números publicados. Al mantener los insumos rastreables hasta la superficie cultivada, el reemplazo y las verificaciones de precios que pueden repetirse país por país, llegamos a una visión práctica que los usuarios pueden ajustar cuando su alcance interno es más amplio o más estrecho.

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor actual para la maquinaria agrícola de siembra y fertilización?

El mercado se estima en 1,63 mil millones USD en 2026 y se prevé que alcance 2,09 mil millones USD en 2031, creciendo a una CAGR del 5,13% durante 2026-2031.

¿Qué categoría de producto lidera la demanda a nivel mundial?

La Maquinaria de Siembra fue la categoría más grande en 2025 con una participación del 60,4% porque la siembra sigue siendo una operación de campo universal en todos los principales sistemas de cultivos.

¿Qué tipo de producto crece más rápido hasta 2031?

La Maquinaria de Fertilización es el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 6,7% durante 2026-2031 a medida que las granjas priorizan la eficiencia de nutrientes y los flujos de trabajo de aplicación integrados.

¿Por qué los agricultores están invirtiendo más en sembradoras y aplicadoras habilitadas para precisión?

La escasez de mano de obra, el aumento de los salarios agrícolas, un mayor retorno en el ahorro de insumos y el apoyo de políticas para la mecanización están haciendo que los equipos de precisión sean más atractivos tanto para granjas grandes como medianas.

Última actualización de la página el: