Tamaño y Participación del Mercado de Maquinaria de Riego Agrícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Riego Agrícola por Mordor Intelligence

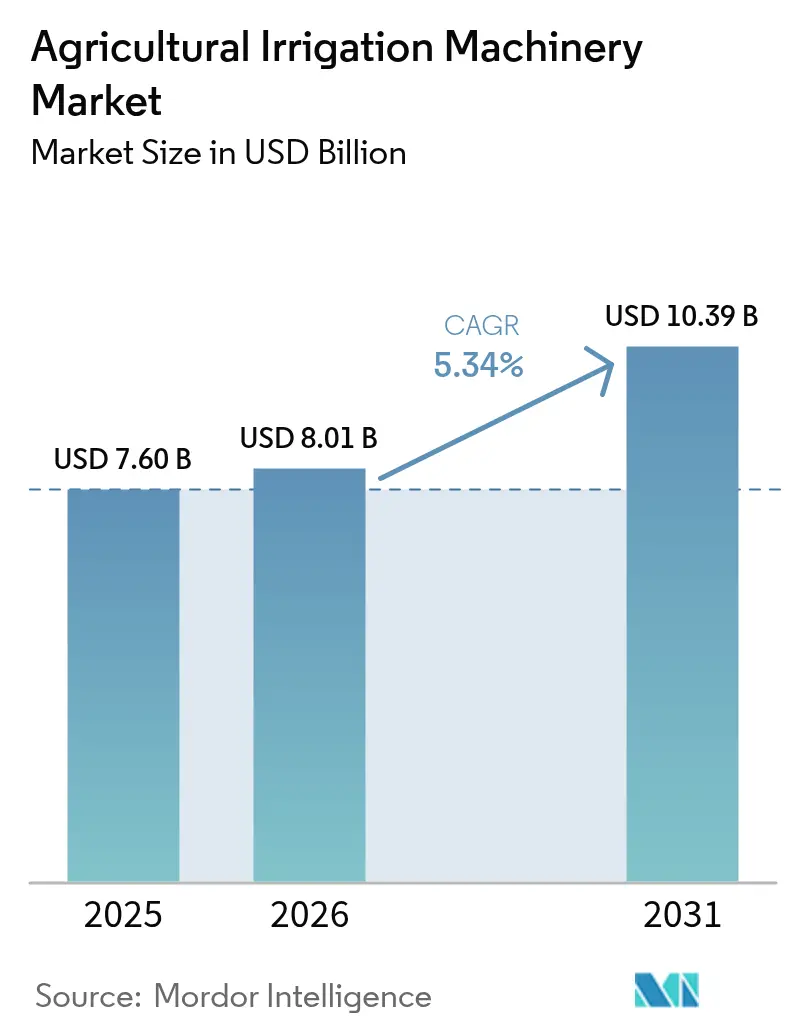

El tamaño del mercado de maquinaria de riego agrícola fue valorado en USD 7,60 mil millones en 2025 y se estima que crecerá desde USD 8,01 mil millones en 2026 hasta alcanzar USD 10,39 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031). La demanda se está enfocando en equipos que integran la eficiencia en el uso del agua con la presentación de informes de cumplimiento digital, impulsando cambios en las prioridades de gasto de capital más rápido que los ciclos de subsidios tradicionales. Los mandatos estatales de reporte hídrico en California y Arizona están acelerando la adopción de sensores, mientras que las subvenciones para micro-riego en India están comprimiendo los horizontes de recuperación de la inversión de los agricultores de cinco años a menos de tres. Las actualizaciones de pivotes dominan en los cinturones de granos de América del Norte, pero las explotaciones fragmentadas en Asia-Pacífico están orientando a los agricultores hacia kits de goteo modulares. La actividad de patentes en riego de tasa variable se duplicó después de 2024, confirmando que los fabricantes ven la distribución específica por zonas como el próximo campo de batalla competitivo.

Conclusiones Clave del Informe

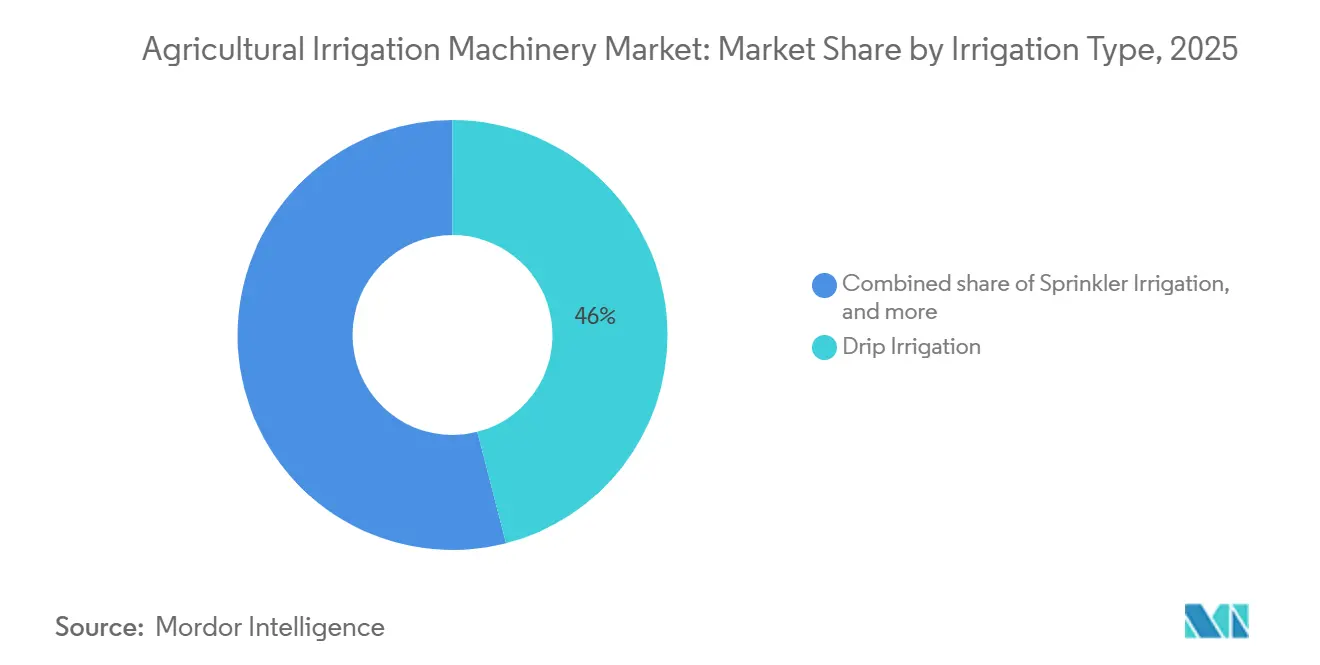

- Por tipo de riego, el riego por goteo mantuvo el segmento más grande, representando el 46,0% de la participación del mercado de maquinaria de riego agrícola en 2025, mientras que el riego por aspersión es el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 8,0% hasta 2031.

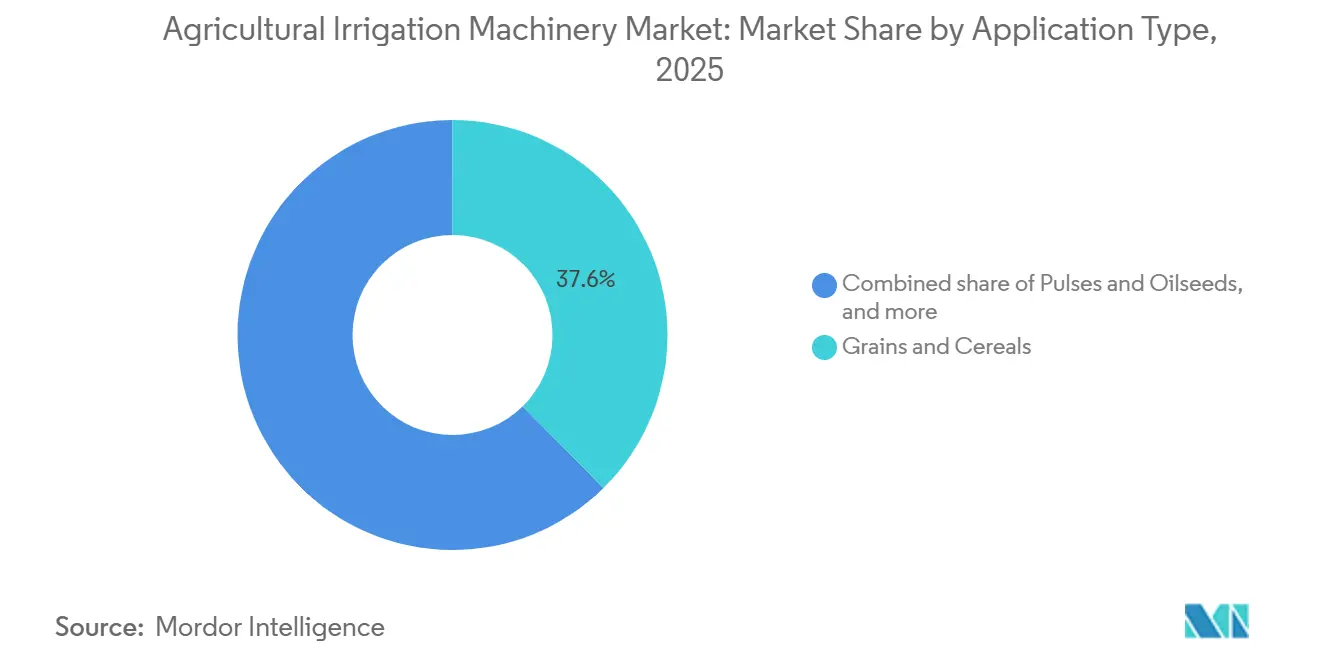

- Por aplicación, los granos y cereales mantuvieron la mayor participación, del 37,6%, del tamaño del mercado de maquinaria de riego agrícola en 2025, mientras que las frutas y verduras son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 9,4% hasta 2031.

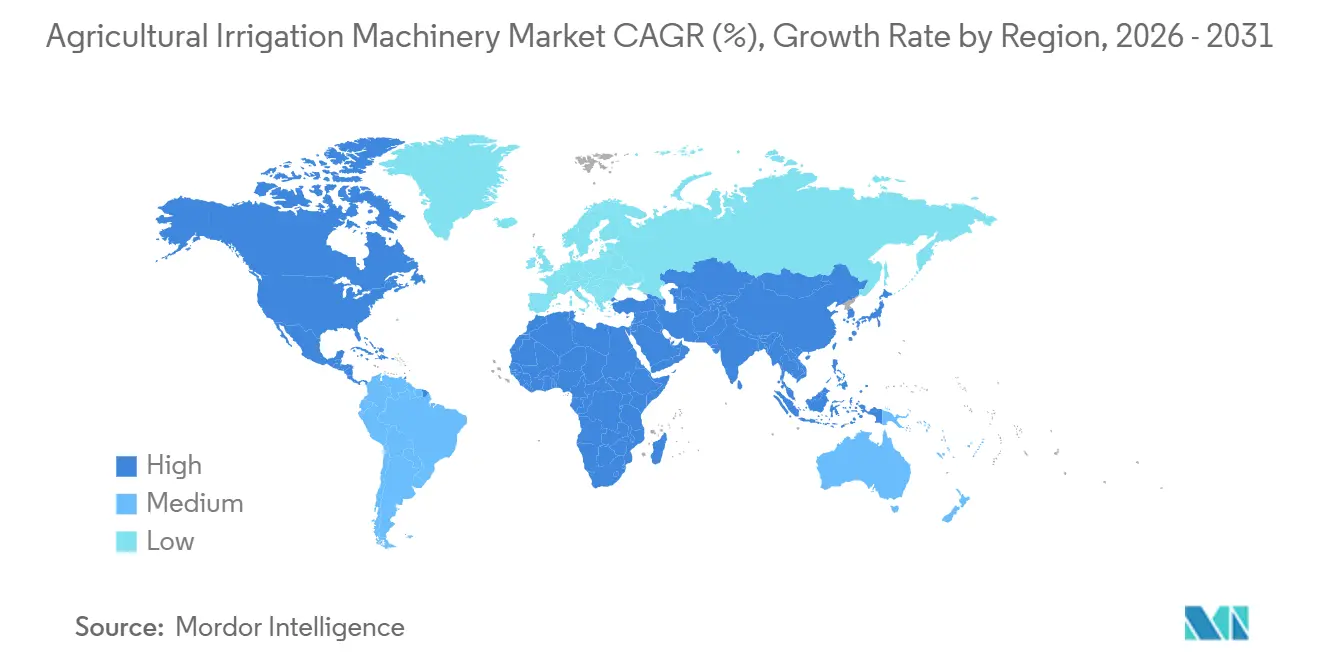

- Por geografía, América del Norte fue la región más grande con el 32,1% en 2025, y Asia-Pacífico está preparada para registrar la CAGR regional de más rápido crecimiento del 8,0% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Maquinaria de Riego Agrícola

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios gubernamentales para la adopción del micro-riego | +2.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| La creciente escasez de agua impulsa la demanda de riego de precisión | +2.5% | Global, con mayor intensidad en Oriente Medio, Norte de África y California | Largo plazo (≥4 años) |

| La escasez de mano de obra está acelerando la mecanización de las explotaciones medianas | +1.8% | América del Norte y Europa, y emergente en Asia-Pacífico | Corto plazo (≤2 años) |

| Integración de sensores IoT que habilitan modelos de servicio de pago por crecimiento | +1.2% | América del Norte y Europa son los primeros en adoptarlos, y Asia-Pacífico les sigue | Mediano plazo (2-4 años) |

| Financiamiento vinculado a criterios Ambientales, Sociales y de Gobernanza (ASG) que recompensa las inversiones en eficiencia hídrica | +0.9% | Europa y América del Norte, con adopción selectiva en Asia-Pacífico | Largo plazo (≥4 años) |

| Auge de los esquemas de créditos de carbono para tecnologías de ahorro de agua | +0.7% | Global, con la mayor actividad en los mercados voluntarios de carbono | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales para la Adopción del Micro-riego

El aumento de los fondos federales para la conservación ha hecho que los costos iniciales sean más manejables para los agricultores de mediana escala. En el año fiscal 2024, el Programa de Incentivos para la Calidad Ambiental del Departamento de Agricultura de los Estados Unidos (USDA) cubrió hasta el 75% de los gastos del sistema para mejoras en iniciativas de eficiencia[1]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "Programa de Incentivos para la Calidad Ambiental," USDA.GOV. Las garantías plurianuales proporcionadas por la Ley de Reducción de la Inflación alientan a los fabricantes a ampliar la capacidad de producción, mientras que las métricas basadas en resultados alinean las ofertas de los proveedores con los objetivos de política. El enfoque del programa en resultados medibles de ahorro de agua se alinea con las capacidades de agricultura de precisión de los fabricantes, ofreciendo una ventaja competitiva para las soluciones integradas con tecnología. Estos incentivos han generado un crecimiento significativo en los pedidos anuales entre los proveedores de emisores, señalando vientos de cola duraderos para el mercado de maquinaria de riego agrícola.

La Creciente Escasez de Agua Impulsa la Demanda de Riego de Precisión

Los informes obligatorios están reemplazando a la conservación voluntaria, haciendo que los sistemas equipados con sensores sean indispensables. Las consideraciones económicas se extienden más allá de los costos del agua para abarcar el cumplimiento normativo, ya que muchas jurisdicciones aplican requisitos más estrictos de reporte del uso del agua. La capacidad de los sistemas de riego de precisión para proporcionar análisis detallados del consumo los convierte en herramientas esenciales para el cumplimiento normativo, en lugar de mejoras opcionales de eficiencia. Combinado con ensayos de campo, los ahorros de agua derivados de la sustitución de la Evapotranspiración (ET) mediante riego por goteo subterráneo, la base de evidencia ahora respalda tanto las propuestas de valor agronómico como regulatorio.

La Escasez de Mano de Obra Está Acelerando la Mecanización de las Explotaciones Medianas

El aumento de los salarios está obligando a las explotaciones de 50 a 200 hectáreas a automatizarse o abandonar el mercado. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura, la automatización reduce los empleos de baja cualificación pero aumenta la demanda de técnicos capaces de gestionar redes de sensores. Un estudio de farmdocdaily de 2026 vincula a los adoptantes de agricultura de precisión con salarios más altos para los técnicos, ilustrando un cambio de habilidades en lugar de una pérdida de empleos. Las cooperativas de uso compartido de equipos en Francia, Alemania y el Medio Oeste de los Estados Unidos están amortizando los costos de los pivotes, ampliando la industria de maquinaria de riego agrícola entre los agricultores que anteriormente no podían acceder por razones de precio.

Integración de Sensores IoT que Habilitan Modelos de Servicio de Pago por Crecimiento

Los paquetes de arrendamiento reducen el capital inicial y alinean los flujos de caja con los ingresos de la cosecha. Los controladores de fertigación de Trimble vinculan la entrega de agua y nutrientes a datos de cultivos en tiempo real, reduciendo la intensidad energética y de carbono en proyectos piloto en China. Las tarifas de suscripción por hectárea simplifican la contabilidad y atraen a los agricultores arrendatarios, ampliando el grupo de clientes potenciales para el mercado de maquinaria de riego agrícola. La transición del gasto de capital al gasto operativo simplifica los procesos contables y fiscales, aumentando el atractivo del riego de precisión para los gestores de explotaciones que operan dentro de estructuras de propiedad corporativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial para los sistemas de pivote | -1.4% | Global, con mayor impacto en los mercados en desarrollo | Corto plazo (≤2 años) |

| Tenencias de tierra fragmentadas que limitan el Retorno sobre la inversión (ROI) del equipo en los países en desarrollo | -1.2% | Asia-Pacífico y África, con impacto mínimo en América del Norte y Europa | Largo plazo (≥4 años) |

| Creciente preocupación por los residuos plásticos de las líneas de goteo | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cibervulnerabilidad de las redes de riego conectadas | -0.4% | América del Norte y Europa primero, Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital Inicial para los Sistemas de Pivote

Los pivotes centrales superan los USD 100.000 por unidad, y la instalación puede añadir otro 30%, creando una brecha de financiamiento que el crédito tradicional raramente cubre. La adopción del arrendamiento es inferior al 15% porque los valores residuales siguen siendo opacos, especialmente en mercados que carecen de bolsas de equipos de segunda mano. La barrera de capital también está impulsando el interés en sistemas híbridos que combinan infraestructura de pivote con laterales de goteo, lo que permite a los agricultores escalonar la inversión a lo largo de múltiples temporadas de cultivo mientras mantienen la flexibilidad para ajustar el área de cobertura a medida que la tenencia de la tierra se estabiliza. Estos sistemas permiten a los agricultores distribuir las inversiones a lo largo de múltiples temporadas de cultivo mientras conservan la flexibilidad para modificar las áreas de cobertura a medida que la tenencia de la tierra se vuelve más estable. Además, los sistemas híbridos ofrecen un enfoque escalable, que permite a los agricultores ampliar gradualmente la cobertura de riego sin comprometerse con el costo total por adelantado, lo que los convierte en una opción más viable para los agricultores con recursos limitados.

Creciente Preocupación por los Residuos Plásticos de las Líneas de Goteo

La Unión Europea actualizó su Directiva sobre Plásticos de Un Solo Uso en 2024, obligando a los fabricantes a probar el polietileno biodegradable y a implementar esquemas de devolución para lograr una reducción del 50% de los residuos para 2027 [2]Fuente: Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso," environment.ec.europa.eu. La directiva también enfatiza la necesidad de innovación en ciencia de materiales y prácticas de gestión de residuos, impulsando a los fabricantes a invertir en investigación y desarrollo para cumplir con los nuevos estándares. Además, la política tiene como objetivo fomentar la colaboración entre las partes interesadas, incluidos los gobiernos, los fabricantes y los consumidores, para garantizar una implementación efectiva y una sostenibilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: El Goteo de Precisión Captura los Vientos de Cola Regulatorios

El riego por goteo mantuvo la mayor participación, representando el 46,0% del mercado de maquinaria de riego agrícola en 2025, muy por encima de la media del mercado. El crecimiento del mercado del riego por goteo está respaldado por las regulaciones de reporte de California que favorecen la distribución medida y las subvenciones de India para emisores, tuberías y filtros. Se prevé que el mercado de maquinaria de riego agrícola para componentes de riego por goteo se expanda, impulsado por la creciente demanda de sensores de humedad y controladores de tasa variable. Si bien los emisores y las tuberías continúan generando la mayor parte de los ingresos, los sensores representan el segmento de más rápido crecimiento a medida que las explotaciones pasan de una programación de riego uniforme a una basada en datos.

El riego por aspersión es el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 8,0% hasta 2031, mientras que las redes de distribuidores maduras ayudan a preservar los volúmenes, las nuevas ventas se inclinan hacia configuraciones de tasa variable que integran sondas de suelo y medidores de caudal. Los ensayos de campo en el Medio Oeste de los Estados Unidos muestran reducciones de agua del 15%-25% sin pérdida de rendimiento cuando los pivotes pasan de la aplicación fija a la de tasa variable [3]Fuente: Servicio de Investigación Agrícola del USDA, "Ensayos de Pivote de Tasa Variable," ars.usda.gov. La innovación en componentes se centra en acoplamientos de conexión rápida y filtros autolimpiantes, reduciendo la mano de obra de instalación en un 30%-40%. Otros métodos, como el superficial y el de surcos, están cayendo por debajo del 10% de participación combinada a medida que las políticas de escasez de agua se endurecen.

Por Tipo de Aplicación: Los Cultivos Premium Impulsan la Adopción Tecnológica

Los granos y cereales mantuvieron la mayor participación, del 37,6%, del mercado de maquinaria de riego agrícola en 2025. La demanda favorece la economía de costo por hectárea, que continúa anclando los volúmenes de aspersión. La disparidad pone de relieve las diferentes dinámicas económicas, ya que los productores de cultivos especiales obtienen mayores rendimientos por acre, lo que justifica las inversiones en sistemas de riego avanzados.

Las frutas y verduras son el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 9,4% hasta 2031. Los altos precios en origen justifican el riego por goteo de precisión, lo que permite estrategias de riego deficitario que aumentan el contenido de azúcar en las uvas y mejoran la uniformidad de las bayas. El ensayo de gemelo digital de España produjo un ahorro del 26% de agua en hortalizas al vincular el momento del riego con la humedad del suelo en tiempo real. Los fabricantes están lanzando emisores específicos para cultivos y servicios de programación algorítmica, monetizando la experiencia agronómica como elemento diferenciador. Por lo tanto, se proyecta que la participación del mercado de maquinaria de riego agrícola vinculada a la horticultura aumente de forma incremental para 2031.

Análisis Geográfico

América del Norte fue la región más grande, con el 32,1% en 2025. Las actualizaciones dominan porque la mayor parte del área irrigable ya está conectada en red con pivotes. Los mandatos de cumplimiento como el Proyecto de Ley 88 del Senado de California impulsan las renovaciones que integran medidores de caudal y telemetría. Las subvenciones de Arizona están cerrando la brecha de capital para los complementos de sensores, manteniendo los márgenes de los pivotes incluso cuando los volúmenes unitarios se estabilizan. Las Provincias de las Praderas de Canadá y la región del Bajío de México ofrecen un crecimiento incremental, pero aún representan solo una fracción de la demanda de los Estados Unidos.

Asia-Pacífico está preparada para registrar la CAGR regional de más rápido crecimiento del 8,0% hasta 2031. La fragmentación de los pequeños agricultores significa que los kits de goteo modulares con precios inferiores a USD 800 por hectárea superan en ventas a los grandes pivotes en una proporción de 4:1. El auge de los invernaderos en Japón es otro viento de cola, impulsando la demanda de controladores de goteo de alta presión y fertigación que generan márgenes premium en el mercado de maquinaria de riego agrícola.

Europa está experimentando un crecimiento constante bajo el pilar ambiental de la Política Agrícola Común, que reconoce el riego de precisión como una actividad sostenible elegible para financiamiento verde. En la región mediterránea, las sequías recurrentes están acelerando la adopción de sistemas de riego subterráneo, mientras que países como los Países Bajos y Alemania se centran en sistemas de riego de invernadero de circuito cerrado. En Oriente Medio y África, la demanda está impulsada por megagranjas apoyadas por el Estado y corredores agrícolas climáticamente inteligentes. Mientras tanto, las regiones productoras de soja de América del Sur están invirtiendo en sistemas de riego por pivote para mitigar la variabilidad de las precipitaciones, contribuyendo a una fuente de ingresos geográficamente diversificada dentro del mercado de maquinaria de riego agrícola.

Panorama Competitivo

El mercado de maquinaria de riego agrícola está consolidado, con actores clave que incluyen The Toro Company, Lindsay Corporation, Valmont Industries, Inc. (Valley Irrigation), Netafim Ltd. (Orbia Advance Corporation) y Jain Irrigation Systems Limited (Rivulis Irrigation Limited). Netafim Ltd. utiliza servicios de asesoramiento agronómico para asegurar contratos de múltiples temporadas, mientras que Lindsay Corporation se centra en expandir su plataforma de análisis FieldNET para fomentar las renovaciones de suscripciones. Los resultados del primer trimestre de 2025 de Valmont Industries, Inc. destacan un cambio hacia la resiliencia de márgenes habilitada por software, incluso cuando los volúmenes unitarios se estabilizan en el mercado norteamericano.

Los nuevos participantes están apuntando a áreas de alto crecimiento como la programación guiada por inteligencia artificial y las cintas de goteo de baja presión diseñadas para pequeños agricultores. Las solicitudes de patentes se centran cada vez más en la fusión de sensores y los algoritmos de uso del agua, impulsando ciclos de innovación acelerados. Los criterios Ambientales, Sociales y de Gobernanza (ASG) están influyendo en las decisiones de adquisición, con preferencia por las empresas que ofrecen programas de reciclaje y cadenas de suministro transparentes. Los fabricantes que combinan la fiabilidad del hardware con ecosistemas digitales integrados están fortaleciendo sus posiciones competitivas en el mercado de maquinaria de riego agrícola.

La ciberseguridad se ha convertido en una prioridad estratégica a medida que los sistemas de riego conectados presentan posibles vulnerabilidades. Los proveedores están invirtiendo en protocolos de comunicación cifrados y actualizaciones remotas de firmware para abordar las preocupaciones de los agricultores reacios al riesgo. La certificación bajo programas como el WaterSense de la Agencia de Protección Ambiental (EPA) mejora el acceso a las oportunidades de subsidio, apoyando aún más la fidelidad a la marca. En general, los actores establecidos que hacen la transición a soluciones de pila completa están mejor posicionados para superar a los competidores que dependen únicamente de ofertas mecánicas.

Líderes de la Industria de Maquinaria de Riego Agrícola

The Toro Company

Lindsay Corporation

Valmont Industries, Inc. (Valley Irrigation)

Netafim Ltd. (Orbia Advance Corporation)

Jain Irrigation Systems Limited (Rivulis Irrigation Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Netafim USA, con sede en Fresno, ha introducido sus Tuberías de Media Presión FlexNet, con el objetivo de mejorar la eficiencia, durabilidad y fiabilidad de la distribución de agua. A diferencia de las tuberías de riego planas convencionales, que son susceptibles a fugas y requieren una mano de obra intensiva para su instalación, FlexNet ofrece a los agricultores una reducción del 20-30% en los costos de mano de obra y reduce significativamente el tiempo de instalación.

- Enero de 2025: Valley Irrigation consolidó múltiples marcas tecnológicas en la plataforma unificada AgSense 365, creando flujos de datos integrados entre el control de pivotes, el monitoreo del suelo y el análisis de cultivos. La integración de la plataforma permite servicios de mantenimiento predictivo y capacidades de optimización del rendimiento que respaldan la generación de ingresos recurrentes.

- Noviembre de 2024: Netafim Ltd. Italia adquirió al especialista en riego de precisión Tecnir S.r.l. para fortalecer las capacidades técnicas y ampliar el alcance del mercado en los mercados del sur de Europa. La adquisición añade experiencia especializada en aplicaciones de riego hortícola y mejora las capacidades de servicio para los productores de cultivos premium.

Alcance del Informe Global del Mercado de Maquinaria de Riego Agrícola

La maquinaria de riego utilizada para suministrar agua a las tierras agrícolas y los cultivos para promover la hidratación y el crecimiento se clasifica como un sistema de riego agrícola. El Informe del Mercado de Maquinaria de Riego Agrícola está segmentado por Tipo de Riego (Riego por Aspersión, Riego por Goteo, Riego por Pivote y Otros Tipos de Riego), por Tipo de Aplicación (Granos y Cereales, Legumbres y Oleaginosas, Frutas y Verduras, y Otras Aplicaciones), y por Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Riego por Aspersión | Unidad de Bombeo |

| Tuberías | |

| Acoplamientos | |

| Cabezales de Aspersión o Rociadores | |

| Accesorios y Conexiones | |

| Sensores | |

| Controladores | |

| Inyectores | |

| Medidores de Caudal | |

| Riego por Goteo | Válvulas |

| Preventores de Reflujo | |

| Reguladores de Presión | |

| Filtros | |

| Emisores | |

| Tuberías | |

| Otros Componentes de Riego por Goteo | |

| Riego por Pivote | |

| Otros Tipos de Riego |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Frutas y Verduras |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Camboya | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Riego | Riego por Aspersión | Unidad de Bombeo |

| Tuberías | ||

| Acoplamientos | ||

| Cabezales de Aspersión o Rociadores | ||

| Accesorios y Conexiones | ||

| Sensores | ||

| Controladores | ||

| Inyectores | ||

| Medidores de Caudal | ||

| Riego por Goteo | Válvulas | |

| Preventores de Reflujo | ||

| Reguladores de Presión | ||

| Filtros | ||

| Emisores | ||

| Tuberías | ||

| Otros Componentes de Riego por Goteo | ||

| Riego por Pivote | ||

| Otros Tipos de Riego | ||

| Por Tipo de Aplicación | Granos y Cereales | |

| Legumbres y Oleaginosas | ||

| Frutas y Verduras | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Camboya | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de maquinaria de riego agrícola en 2031?

El mercado de maquinaria de riego agrícola fue valorado en USD 7,60 mil millones en 2025 y se estima que crecerá desde USD 8,01 mil millones en 2026 hasta alcanzar USD 10,39 mil millones en 2031, a una CAGR del 5,34% durante el período de pronóstico (2026-2031).

¿Qué tipo de riego está creciendo más rápido?

El riego por aspersión es el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 8,0% hasta 2031.

¿Qué política está impulsando la adopción de sensores en California?

El Proyecto de Ley 88 del Senado, vigente desde octubre de 2025, exige la medición y el reporte de las derivaciones, impulsando la demanda de sistemas equipados con sensores.

¿Cómo afectan los modelos de pago por crecimiento al costo de capital?

Los paquetes de arrendamiento que incluyen sensores IoT reducen el gasto inicial entre un 40% y un 60%, haciendo que el riego de precisión sea accesible para los agricultores con restricciones de liquidez.

Última actualización de la página el: