Tamaño y Participación del Mercado de Maquinaria de Riego de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

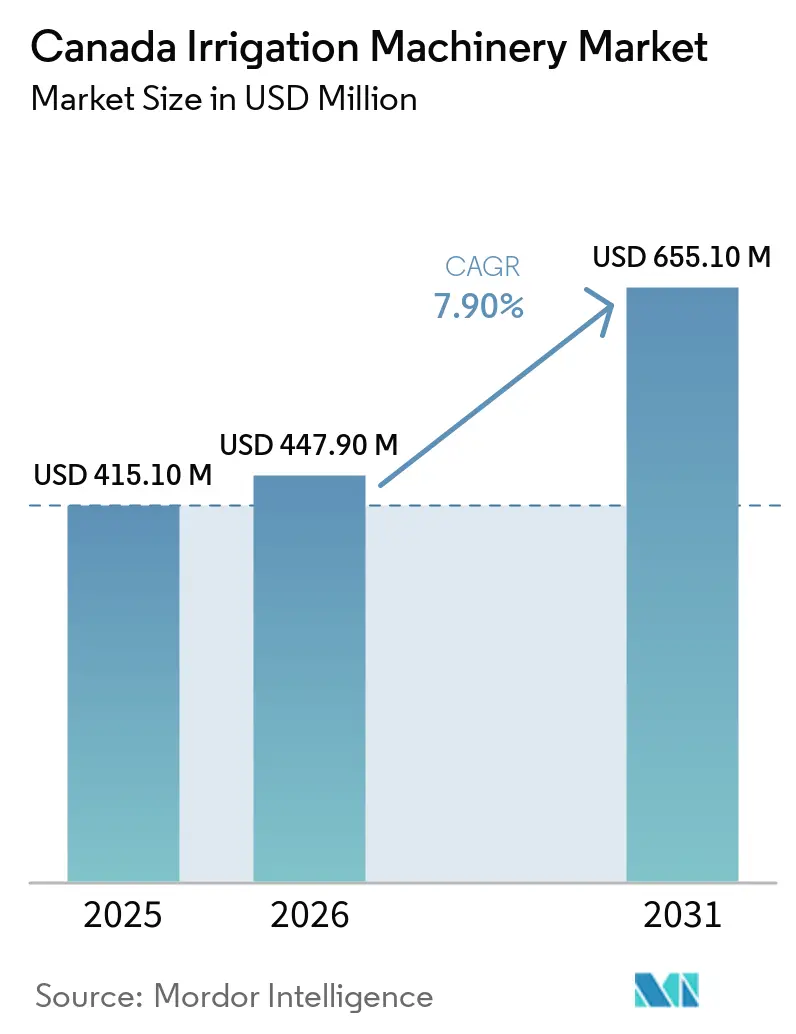

| Tamaño del mercado en el año base (2025) | 415.10 Millones de dólares |

| Tamaño del Mercado (2026) | 447.90 Millones de dólares |

| Tamaño del Mercado (2031) | 655.10 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.90% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria de Riego de Canadá por Mordor Intelligence

El mercado de maquinaria de riego de Canadá fue valorado en USD 415,10 millones en 2025, y se prevé que crezca de USD 447,90 millones en 2026 a USD 655,10 millones en 2031, con una CAGR del 7,9% entre 2026 y 2031. Según Statistics Canada, la expansión de la superficie irrigada en las Praderas continúa impulsando el mercado, con el área irrigada nacional proyectada para alcanzar 769.117 hectáreas en 2024, de las cuales Alberta representa el 74,3%. Las condiciones de sequía, particularmente en Saskatchewan y Manitoba durante la primavera de 2025, han enfatizado la importancia de los equipos de riego como una salvaguarda crítica de la producción en lugar de una inversión agrícola discrecional. El apoyo provincial está contribuyendo a períodos de recuperación de la inversión más cortos, mientras que los avances en controles digitales, sistemas vinculados a sensores y la expansión de invernaderos están aumentando el valor promedio del sistema y ampliando las oportunidades de mercado. La competencia sigue siendo intensa entre los proveedores globales de riego por pivote y por goteo. Sin embargo, la diferenciación de canales se centra cada vez más en las capacidades de software, la integración de sistemas y la ejecución del servicio, ya que los productores demandan soluciones que mejoren la documentación del uso del agua y la eficiencia operativa.

Conclusiones Clave del Informe

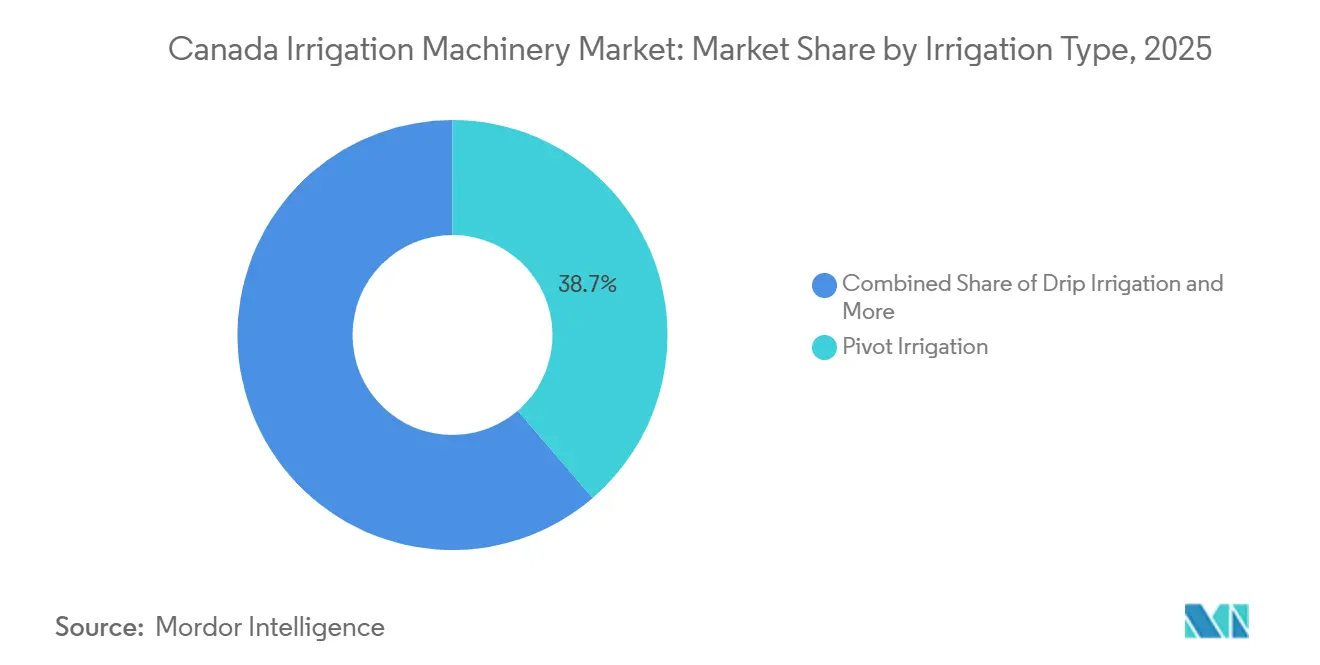

- Por tipo de riego, la participación del mercado de maquinaria de riego de Canadá para el segmento de riego por pivote fue la más grande con un 38,7% en 2025, mientras que el tamaño del mercado de maquinaria de riego de Canadá para el segmento de riego por goteo se prevé que crezca a la CAGR más rápida del 12,1% entre 2026 y 2031.

- Por aplicación, el segmento de cultivos de campo representó la mayor participación del 58,5% en 2025, mientras que el segmento de frutas y verduras se proyecta que crezca a la CAGR más rápida del 10,2% entre 2026 y 2031.

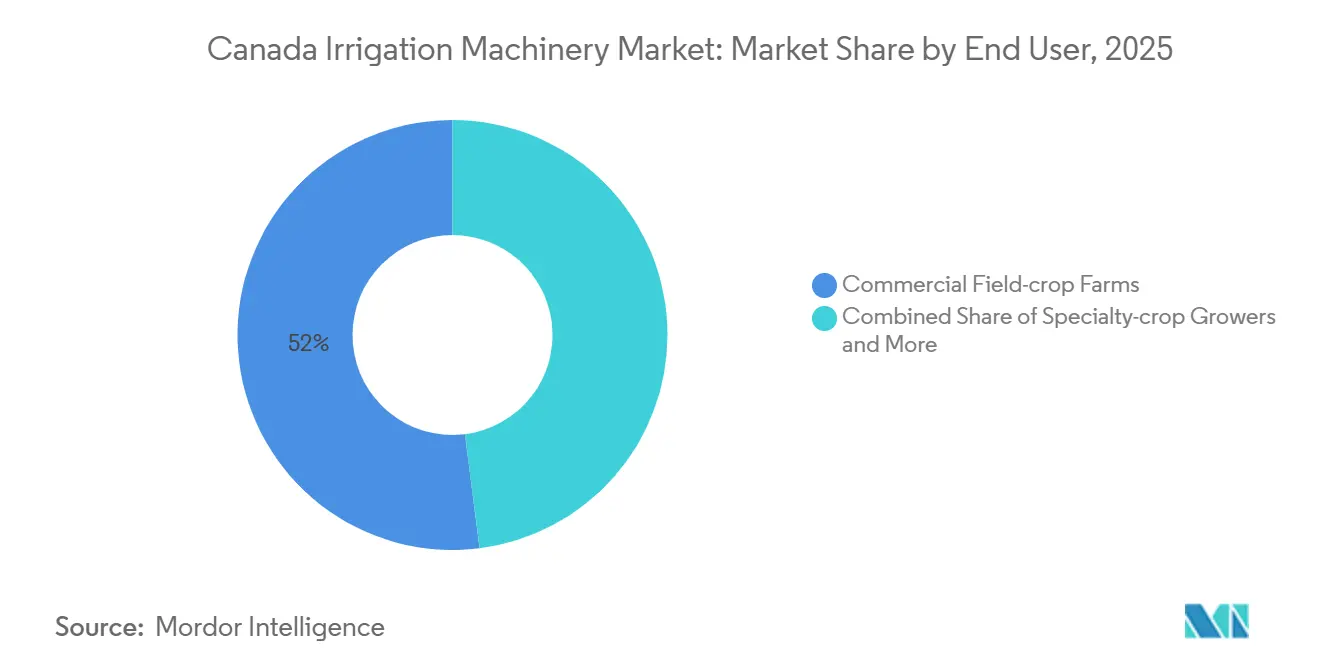

- Por usuario final, el segmento de granjas comerciales de cultivos de campo tuvo la mayor participación del 52,0% en 2025, mientras que el segmento de operadores de invernaderos y viveros se proyecta que crezca a la CAGR más rápida del 10,6% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Maquinaria de Riego de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de sequía en las Praderas y expansión de la intensidad del riego | +1.8% | Alberta, Saskatchewan y Manitoba | Corto plazo (≤ 2 años) |

| Financiamiento provincial de coparticipación de costos para mejoras en las explotaciones agrícolas | +1.4% | Nacional, con ganancias tempranas en Alberta y Saskatchewan | Corto plazo (≤ 2 años) |

| Digitalización del riego de precisión en grandes explotaciones de cultivos de campo | +1.2% | Núcleo de las Praderas, Alberta y Saskatchewan | Mediano plazo (2-4 años) |

| Adopción de eficiencia hídrica en cultivos especializados e invernaderos | +1.0% | Ontario, Columbia Británica y Quebec | Mediano plazo (2-4 años) |

| Demanda de modernización de flotas de pivotes de alta presión envejecidas | +0.9% | Alberta y Saskatchewan | Corto plazo (≤ 2 años) |

| Las necesidades de monitoreo de la calidad del agua favorecen los sistemas vinculados a sensores | +0.7% | Global, con efecto de desbordamiento hacia Columbia Británica y Saskatchewan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Sequía en las Praderas y Expansión de la Intensidad del Riego

Las persistentes condiciones de sequía en las Praderas siguen siendo un factor significativo que influye en el mercado de maquinaria de riego de Canadá. Según el pronóstico de sequía de primavera 2025 de Environment and Climate Change Canada, se reportaron condiciones de sequía severa y extrema en el centro de Saskatchewan y el centro-oeste de Manitoba, con algunas áreas recibiendo menos del 45% de la precipitación estacional normal. Estos prolongados períodos de sequía están impulsando una mayor dependencia de los sistemas de riego para estabilizar los rendimientos de los cultivos y mitigar los riesgos de producción, sosteniendo así la demanda de maquinaria de riego en las regiones agrícolas de las Praderas[1]Fuente: Sistema Nacional Integrado de Información sobre Sequías, "Perspectiva de las Praderas y las Grandes Llanuras – Primavera 2025," drought.gov..

Financiamiento Provincial de Coparticipación de Costos para Mejoras en las Explotaciones Agrícolas

Los programas de apoyo provincial están impulsando el crecimiento en el mercado de maquinaria de riego canadiense al aliviar los desafíos financieros de los proyectos de desarrollo de riego. Por ejemplo, el Programa de Desarrollo de Riego del Gobierno de Saskatchewan, vigente hasta mayo de 2025, cubre el menor valor entre el 67% de los costos elegibles o CAD 1.675 (USD 1.230) por acre irrigable desarrollado, con un límite máximo de CAD 500.000 (USD 367.000) durante la vigencia del programa[2]Fuente: Gobierno de Saskatchewan, "Programa de Desarrollo de Riego," saskatchewan.ca.. Este apoyo financiero está fomentando inversiones en nueva infraestructura de riego e impulsando la demanda de maquinaria de riego y equipos de gestión del agua dentro de la provincia.

Digitalización del Riego de Precisión en Grandes Explotaciones de Cultivos de Campo

La creciente adopción de tecnologías de agricultura digital en grandes explotaciones está impulsando la expansión del mercado de maquinaria de riego en Canadá. Según un informe de 2025 publicado por la Universidad Metropolitana de Toronto, las explotaciones con más de 5.000 acres reportaron una adopción del 81% de al menos una herramienta de agricultura digital, en comparación con una adopción del 36% entre las explotaciones de menos de 2.000 acres[3]Fuente: Universidad Metropolitana de Toronto, "Adopción de Tecnología para la Agricultura Sostenible," torontomu.ca.. Esta significativa tasa de adopción entre las explotaciones a gran escala está impulsando la demanda de sistemas de riego de precisión equipados con características avanzadas como monitoreo remoto, detección de humedad del suelo y tecnologías de gestión del agua basadas en datos. Estos sistemas permiten a los agricultores optimizar el uso del agua, reducir el desperdicio y mejorar la productividad general de los cultivos, contribuyendo aún más al crecimiento del mercado.

Demanda de Modernización de Flotas de Pivotes de Alta Presión Envejecidas

La creciente necesidad de monitoreo de la calidad y el uso del agua está impulsando la demanda de sistemas de riego avanzados en el mercado de maquinaria de riego canadiense. En 2024, la Agencia de Seguridad Hídrica de Saskatchewan inició un proyecto piloto de monitoreo de humedad del suelo por satélite en colaboración con Nave Analytics y Planet Labs. El proyecto tiene como objetivo evaluar la estimación del volumen de riego utilizando datos basados en satélites. Esta iniciativa está fomentando el interés en tecnologías de riego integradas con sensores y basadas en datos, que facilitan la medición del uso del agua, la elaboración de informes y la gestión del riego de precisión en las operaciones agrícolas canadienses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de equipos e instalación | -1.5% | Nacional | Corto plazo (≤ 2 años) |

| Complejidad de la concesión de licencias de agua y la certificación de riego | -0.8% | Columbia Británica, Saskatchewan y Alberta | Mediano plazo (2-4 años) |

| Escasez de técnicos de riego y especialistas en control | -0.6% | Nacional, concentrado en las provincias de las Praderas | Mediano plazo (2-4 años) |

| Exposición de componentes importados a la volatilidad arancelaria y de resinas | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de Equipos e Instalación

Los altos costos de inversión inicial siguen siendo una barrera significativa para el crecimiento en el mercado de maquinaria de riego de Canadá, particularmente para las operaciones agrícolas pequeñas y medianas. El Análisis Económico del Proyecto de Rehabilitación de Riego Westside (WIRP), publicado en 2024, estimó un gasto de capital único total de CAD 1.150 millones para desarrollar aproximadamente 90.000 acres irrigados en Saskatchewan. El capital sustancial requerido para la infraestructura de riego, los sistemas de distribución de agua y los equipos de campo ejerce presión financiera sobre los productores, dificultando la adopción de maquinaria de riego avanzada en todo Canadá, incluso cuando la demanda de producción agrícola irrigada continúa aumentando.

Complejidad de la Concesión de Licencias de Agua y la Certificación de Riego

Los complejos procesos de concesin de licencias de agua y aprobación están obstaculizando el crecimiento del mercado de maquinaria de riego en Canadá al retrasar nuevos proyectos de riego y las compras de equipos asociadas. Según lo informado en la Serie de Ciencias del Agua de la Provincia de Columbia Británica publicada en 2024, más de 4.000 solicitudes activas de licencias de agua estaban pendientes de decisión a marzo de 2024, con 5.000 presentaciones adicionales aún por procesar. Estos retrasos en los permisos extienden los plazos de los proyectos y crean incertidumbre para los productores que planifican inversiones en riego, lo que ralentiza la adopción de maquinaria de riego y sistemas de gestión del agua en todo el país.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Riego: Las Mejoras Digitales de Precisión Están Transformando la Flota de Pivotes

La participación del mercado de maquinaria de riego de Canadá para el segmento de riego por pivote fue la más grande con un 38,7% en 2025. Esta dominancia se atribuye a la dependencia de las operaciones de cultivos de campo a gran escala en Alberta y Saskatchewan de los sistemas de riego mecanizados para cereales, oleaginosas, cultivos forrajeros y producción de papa. Los sistemas de pivote central y de movimiento lateral siguen siendo comercialmente atractivos debido a su capacidad para proporcionar cobertura de riego en grandes superficies, compatibilidad con la automatización y eficiencia operativa en extensas áreas agrícolas. Además, la demanda se ve reforzada por la modernización continua de los distritos de riego y la creciente adopción de tecnologías de modernización, como el monitoreo remoto, las boquillas de precisión y los controles automatizados de aplicación de agua, destinados a mejorar el rendimiento del riego y la eficiencia de los recursos.

El tamaño del mercado de maquinaria de riego de Canadá para el segmento de riego por goteo se proyecta que crezca a la CAGR más rápida del 12,1% entre 2026 y 2031. La adopción del riego por goteo está aumentando a medida que los operadores de invernaderos, los productores de cultivos especializados y los productores de horticultura de alto valor se centran en la eficiencia hídrica y los sistemas de gestión de nutrientes de precisión. Las instalaciones de riego por goteo subterráneo también están ganando popularidad entre los productores de las Praderas que buscan mejorar el uso del agua y la diversificación de cultivos. Los fabricantes están ampliando su oferta de productos para incluir características como la compatibilidad con la fertigación, la programación automatizada y las tecnologías de integración de humedad del suelo, que apoyan las prácticas de agricultura de precisión. Este crecimiento está impulsando la demanda de sistemas de goteo avanzados en operaciones de invernaderos, huertos, viñedos, cultivo de bayas y producción de hortalizas especializadas en todo Canadá.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Volumen de Cultivos de Campo Ancla los Ingresos, los Cultivos Especializados Impulsan el Crecimiento del Valor

El segmento de cultivos de campo tuvo la mayor participación del 58,5% en 2025. Esta dominancia se atribuye a la infraestructura de agricultura irrigada de Canadá, que se centra principalmente en cereales, oleaginosas, leguminosas, cultivos forrajeros y papas cultivados en las provincias de las Praderas. Las grandes explotaciones comerciales están invirtiendo cada vez más en sistemas de riego mecanizados para mejorar la consistencia del rendimiento y la eficiencia de la gestión del agua bajo condiciones climáticas variables. Dentro de este segmento, la demanda de riego está cambiando hacia la modernización de sistemas, las mejoras de automatización y las mejoras en la infraestructura vinculada a los distritos, en lugar de la instalación de sistemas independientes completamente nuevos. El cultivo de papa sigue siendo una categoría significativa de uso intensivo de riego, ya que la calidad y la productividad del cultivo dependen en gran medida de la aplicación controlada de humedad a lo largo del ciclo de crecimiento.

El segmento de frutas y verduras se proyecta que crezca a la CAGR más rápida del 10,2% entre 2026 y 2031. Este crecimiento está impulsado por la expansión del cultivo en invernaderos, el aumento de la producción de bayas y huertos, y la creciente adopción de tecnologías de riego por goteo y micro-riego en sistemas de cultivo de especialidad. Los productores se centran en la programación precisa del riego y los sistemas de fertigación para mejorar la calidad de los cultivos mientras cumplen los objetivos de eficiencia hídrica. Además, las operaciones de invernaderos están impulsando la demanda de tecnologías de riego automatizadas y sensibles al clima integradas con sistemas de suministro de nutrientes e infraestructura de recirculación. Estos desarrollos están impulsando las inversiones en equipos de riego avanzados adaptados para horticultura, hortalizas de invernadero, viñedos, huertos, viveros y operaciones de agricultura en entornos controlados en todo Canadá.

Por Usuario Final: Los Operadores de Invernaderos Marcan el Ritmo Tecnológico

El segmento de granjas comerciales de cultivos de campo representó la mayor participación del 52,0% en 2025. Las grandes explotaciones comerciales dominan como la categoría principal de usuario final debido a sus compras sustanciales de sistemas de pivote central y riego de grandes campos en las provincias de las Praderas. Las decisiones de inversión en este segmento están fuertemente influenciadas por factores como los precios de los productos básicos, los programas provinciales de riego, la disponibilidad de agua y la planificación de infraestructura a largo plazo. Los operadores en este segmento priorizan la automatización del riego, el monitoreo remoto y las mejoras de eficiencia del sistema para mejorar la productividad en extensas áreas agrícolas. Además, la modernización de la infraestructura de riego de los distritos está impulsando la adopción de sistemas de riego conectados digitalmente, que apoyan la gestión precisa del agua y el cumplimiento de los requisitos regulatorios.

Se prevé que el segmento de operadores de invernaderos y viveros crezca a la CAGR más rápida del 10,6% entre 2026 y 2031. Este crecimiento está impulsado por la expansión de la agricultura en entornos controlados, requisitos más estrictos de eficiencia hídrica y una mayor adopción de tecnologías de riego de circuito cerrado y fertigación. Los operadores de invernaderos están invirtiendo en sistemas de riego por goteo automatizados, tecnologías de monitoreo de humedad e infraestructura de recirculación para permitir la producción de cultivos durante todo el año y optimizar el uso de recursos. De manera similar, los operadores de viveros y los productores de cultivos especializados están adoptando controles de riego avanzados integrados con sistemas de gestión climática para mejorar la consistencia operativa. Estos desarrollos están impulsando la demanda de tecnologías de riego de precisión diseñadas para aplicaciones de horticultura de alto valor y agricultura en entornos controlados en todo Canadá.

Análisis Geográfico

Alberta sigue siendo el mayor mercado provincial debido a su extensa infraestructura de riego instalada y la mayor concentración de sistemas de riego mecanizados del país. Los grandes distritos de riego en el sur de Alberta continúan impulsando la demanda de pivotes centrales, sistemas de movimiento lateral y controles de riego conectados digitalmente, que apoyan la producción de cultivos de campo. Saskatchewan también está fortaleciendo su posición a través de iniciativas de expansión del riego destinadas a apoyar el desarrollo de cereales, oleaginosas y cultivos especializados. Columbia Británica contribuye significativamente a la demanda de sistemas de riego por goteo y micro-riego, ya que las operaciones de huertos, bayas y viñedos requieren tecnologías de gestión precisa del agua. Manitoba está expandiendo su agricultura irrigada, particularmente para sistemas de producción de papa y hortalizas.

Ontario representa un mercado oriental clave, impulsado por las operaciones de invernaderos, la producción de viveros y la agricultura de cultivos especializados, que continúan aumentando la demanda de sistemas de riego de precisión y tecnologías de fertigación. Según Statistics Canada, Ontario representó el 63,9% del área total de invernaderos de Canadá en 2024, creando una fuerte demanda de riego por goteo de alta especificación, sistemas de recirculación y tecnologías de gestión del agua automatizadas y sensibles al clima. Quebec también está contribuyendo al crecimiento de la demanda de equipos de riego para invernaderos a través de la expansión de la agricultura en entornos controlados y la producción de horticultura especializada. El Canadá Atlántico, aunque más pequeño en área irrigada total, genera una demanda significativa de equipos a través de sistemas concentrados de cultivo de papa, bayas y hortalizas, apoyando la adopción de tecnologías de riego de precisión.

Las provincias del este de Canadá continúan apoyando la demanda de tecnologías de riego de precisión debido a los requisitos del cultivo en invernaderos, la agricultura de cultivos especializados y la producción de viveros para una gestión consistente del agua y sistemas de suministro de nutrientes. Los productores comerciales están adoptando cada vez más tecnologías de programación automatizada, sistemas de fertigación y controles de riego sensibles al clima para mejorar la eficiencia en el uso del agua y la productividad operativa. Las iniciativas provinciales de modernización y un mayor enfoque en prácticas agrícolas sostenibles están fomentando aún más la inversión en infraestructura de riego conectada digitalmente. Los productores de cultivos especializados en Ontario, Quebec, Nueva Escocia y Nuevo Brunswick están priorizando sistemas avanzados de riego por goteo y micro-riego para permitir la aplicación controlada de agua, mejorar la calidad de los cultivos y lograr objetivos de sostenibilidad agrícola a largo plazo.

Panorama Competitivo

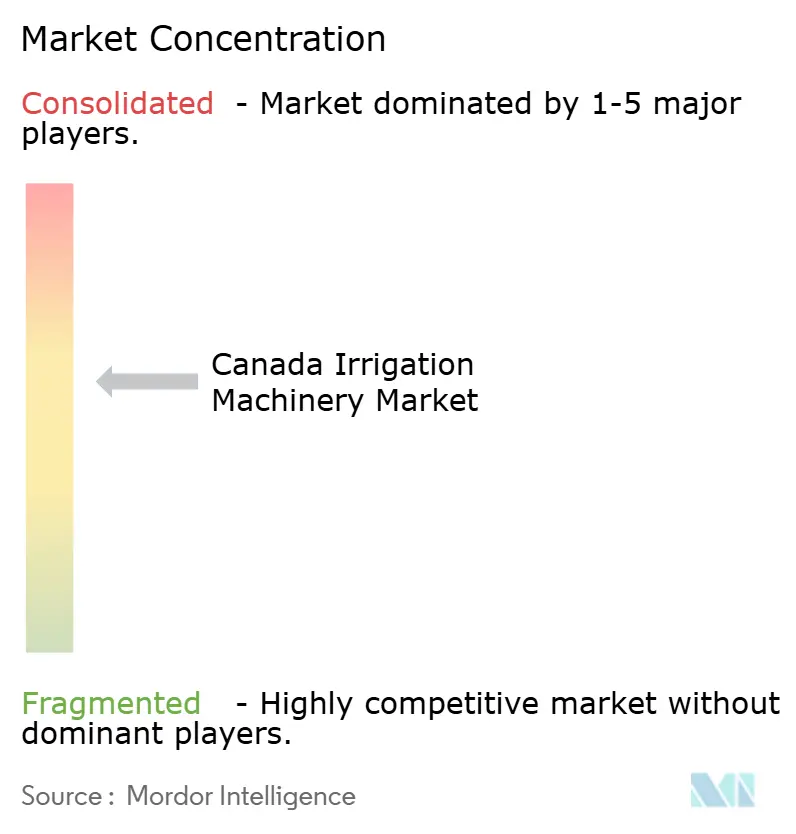

El mercado de maquinaria de riego de Canadá está moderadamente consolidado, con actores clave como Lindsay Corporation, Valmont Industries, Inc., Netafim Ltd. y Reinke Manufacturing Co., Inc. Estas empresas mantienen sus posiciones en el mercado a través de extensas redes de distribuidores, tecnologías avanzadas de riego de precisión, plataformas de monitoreo remoto y sistemas integrados de gestión del agua. La diferenciación competitiva está siendo impulsada cada vez más por las capacidades de automatización, los controles de riego digital, la integración de sensores y la alineación con las iniciativas provinciales de eficiencia hídrica, en lugar de centrarse únicamente en el rendimiento convencional del hardware de riego para operaciones agrícolas a gran escala en Canadá.

Por debajo de los principales fabricantes de equipos originales (OEM), la competencia sigue siendo muy fragmentada entre distribuidores regionales, empresas de instalación, proveedores de servicios de riego e integradores de tecnología agrícola. Los proveedores locales compiten aprovechando la experiencia específica en cultivos, diseños de sistemas de riego personalizados y una mayor alineación con los requisitos provinciales de concesión de licencias y gestión del agua. Los productores optan cada vez más por soluciones de riego integradas que combinan bombas, pivotes, sistemas de goteo, monitoreo de humedad del suelo y capacidades de informes digitales dentro de plataformas operativas unificadas. Esta tendencia está fomentando una mayor colaboración entre los proveedores de equipos de riego y los proveedores de tecnología de agricultura de precisión. Las empresas que ofrecen soporte de instalación, servicios técnicos, cumplimiento normativo y optimización operativa a largo plazo están mejorando su posicionamiento competitivo dentro del mercado de infraestructura de riego en evolución de Canadá.

La expansión de plataformas digitales y las tecnologías de gestión precisa del agua son fundamentales para las estrategias competitivas en el sector de equipos de riego. En enero de 2025, Lindsay Corporation adquirió una participación minoritaria en Pessl Instruments GmbH para mejorar sus capacidades de monitoreo ambiental y agricultura de precisión dentro de su cartera de tecnología de riego. Los fabricantes están incorporando cada vez más análisis, monitoreo remoto, automatización y detección de humedad del suelo en los sistemas de riego para mejorar la eficiencia en el uso del agua y apoyar la toma de decisiones operativas. El posicionamiento competitivo está ahora fuertemente influenciado por la capacidad de ofrecer ecosistemas de riego digital integrados que permitan la medición del rendimiento, la gestión predictiva y los objetivos de sostenibilidad agrícola a largo plazo para las operaciones agrícolas comerciales.

Líderes de la Industria de Maquinaria de Riego de Canadá

Lindsay Corporation

Valmont Industries, Inc.

Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.)

The Toro Company

Reinke Manufacturing Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Netafim Ltd. (Orbia Advance Corporation, S.A.B. de C.V.) colaboró con Treetoscope para incorporar tecnología de flujo de savia de detección vegetal en su plataforma GrowSphere. Esta asociación mejora las capacidades de riego de precisión en América del Norte, incluido Canadá, y promueve la gestión del agua basada en datos para los productores agrícolas.

- Agosto de 2025: Valley Irrigation de Valmont Industries, Inc. introdujo un programa de subvenciones para la innovación en riego de USD 100.000 para productores comerciales en América del Norte, incluido Canadá. El programa tiene como objetivo apoyar la adopción de equipos de riego avanzados y tecnologías de riego de precisión.

- Julio de 2025: Water Ways Technologies Inc. ha formado una asociación estratégica para desarrollar híbridos de tomate exclusivos específicamente para aplicaciones de agricultura vertical en Canadá. Esta iniciativa apoya el crecimiento de la agricultura en entornos controlados y facilita oportunidades para sistemas avanzados de riego y gestión del agua.

Alcance del Informe del Mercado de Maquinaria de Riego de Canadá

El mercado de maquinaria de riego abarca equipos y sistemas diseñados para suministrar agua de manera eficiente a los cultivos agrícolas utilizando métodos como el riego por pivote, por goteo, por aspersión y por micro-riego. Estos sistemas mejoran la gestión del agua, la productividad de los cultivos, la precisión del riego y la eficiencia operativa en aplicaciones que incluyen cultivos de campo, invernaderos, huertos y agricultura especializada. El mercado de maquinaria de riego de Canadá está segmentado por tipo de riego (riego por pivote, riego por aspersión y riego por goteo), por aplicación (cultivos de campo, frutas y verduras, invernaderos y viveros, y césped y plantas ornamentales), y por usuario final (granjas comerciales de cultivos de campo, productores de cultivos especializados, operadores de invernaderos y viveros, y operadores de césped y paisajismo). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Riego por Pivote | Sistemas de Pivote Central |

| Sistemas de Movimiento Lineal y Lateral | |

| Riego por Aspersión | Aspersores de Posición Fija |

| Sistemas de Carrete y Manguera | |

| Micro-aspersores | |

| Riego por Goteo | Sistemas de Goteo Superficial |

| Sistemas de Goteo Subterráneo | |

| Sistemas de Goteo para Invernaderos |

| Cultivos de Campo | Cereales y Granos |

| Oleaginosas y Leguminosas | |

| Papas | |

| Cultivos Forrajeros | |

| Frutas y Verduras | Hortalizas a Campo Abierto |

| Huertos y Viñedos | |

| Bayas | |

| Invernaderos y Viveros | |

| Césped y Plantas Ornamentales |

| Granjas Comerciales de Cultivos de Campo |

| Productores de Cultivos Especializados |

| Operadores de Invernaderos y Viveros |

| Operadores de Césped y Paisajismo |

| Por Tipo de Riego | Riego por Pivote | Sistemas de Pivote Central |

| Sistemas de Movimiento Lineal y Lateral | ||

| Riego por Aspersión | Aspersores de Posición Fija | |

| Sistemas de Carrete y Manguera | ||

| Micro-aspersores | ||

| Riego por Goteo | Sistemas de Goteo Superficial | |

| Sistemas de Goteo Subterráneo | ||

| Sistemas de Goteo para Invernaderos | ||

| Por Aplicación | Cultivos de Campo | Cereales y Granos |

| Oleaginosas y Leguminosas | ||

| Papas | ||

| Cultivos Forrajeros | ||

| Frutas y Verduras | Hortalizas a Campo Abierto | |

| Huertos y Viñedos | ||

| Bayas | ||

| Invernaderos y Viveros | ||

| Césped y Plantas Ornamentales | ||

| Por Usuario Final | Granjas Comerciales de Cultivos de Campo | |

| Productores de Cultivos Especializados | ||

| Operadores de Invernaderos y Viveros | ||

| Operadores de Césped y Paisajismo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de valor para 2031 de la demanda de equipos de riego en Canadá?

Se prevé que el mercado de maquinaria de riego de Canadá alcance USD 655,10 millones en 2031.

¿Qué tipo de riego está creciendo más rápido en Canadá?

Se proyecta que el riego por goteo crezca al ritmo más rápido, con una CAGR del 12,1% entre 2026 y 2031.

¿Qué aplicación genera los mayores ingresos para los proveedores de maquinaria de riego?

Los cultivos de campo siguen siendo la mayor base de aplicación, representando el 58,5% de la demanda total en 2025.

¿Por qué Alberta es tan importante para las ventas de equipos?

Alberta representó el 74,3% de la tierra irrigada nacional en 2024 y también cuenta con el respaldo de la modernización de distritos financiada con CAD 466 millones (USD 341 millones) del Banco de Infraestructura de Canadá.

¿Cuál es el tamaño actual del mercado de maquinaria de riego de Canadá en 2026?

El tamaño del mercado de maquinaria de riego de Canadá está actualmente valorado en USD 447,90 millones en 2026.

¿Cuál es el valor de mercado de los equipos de riego en Canadá en 2026?

En 2025, el mercado de maquinaria de riego canadiense alcanzó USD 415,10 millones.

Última actualización de la página el: