Tamaño y Participación del Mercado de Catéteres para Bloqueo Nervioso Periférico Continuo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

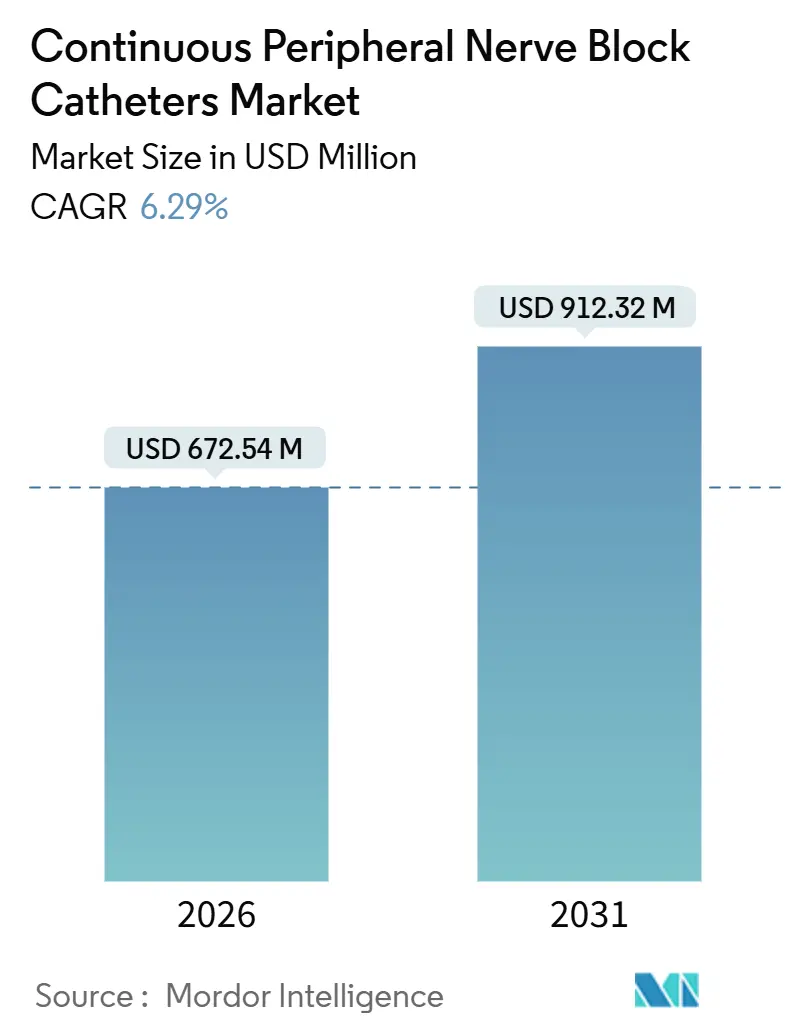

| Tamaño del Mercado (2026) | 672.54 Millones de dólares |

| Tamaño del Mercado (2031) | 912.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres para Bloqueo Nervioso Periférico Continuo por Mordor Intelligence

El tamaño del Mercado de Catéteres para Bloqueo Nervioso Periférico Continuo se estima en USD 672,54 millones en 2026, y se espera que alcance USD 912,32 millones en 2031, a una CAGR del 6,29% durante el período de pronóstico (2026-2031).

El aumento de los volúmenes de trauma ortopédico en poblaciones envejecidas, los protocolos obligatorios de analgesia multimodal y la maduración de las técnicas regionales guiadas por ultrasonido están acelerando la demanda mundial. Los pagadores están recompensando los enfoques de ahorro de opioides, los centros quirúrgicos ambulatorios están captando procedimientos de reemplazo articular en el mismo día, y los fabricantes están integrando sensores inteligentes para habilitar el monitoreo remoto. Las dinámicas del lado de la oferta, como los cuellos de botella en la esterilización, el escrutinio regulatorio y las licitaciones agrupadas en economías emergentes, están reformando los costos de producción y las estrategias de precios. La intensidad competitiva se mantiene moderada porque los cinco principales actores controlan aproximadamente el 60% de los ingresos, aunque los distribuidores regionales y las empresas emergentes continúan fragmentando la participación por debajo del nivel de primer nivel.

Conclusiones Clave del Informe

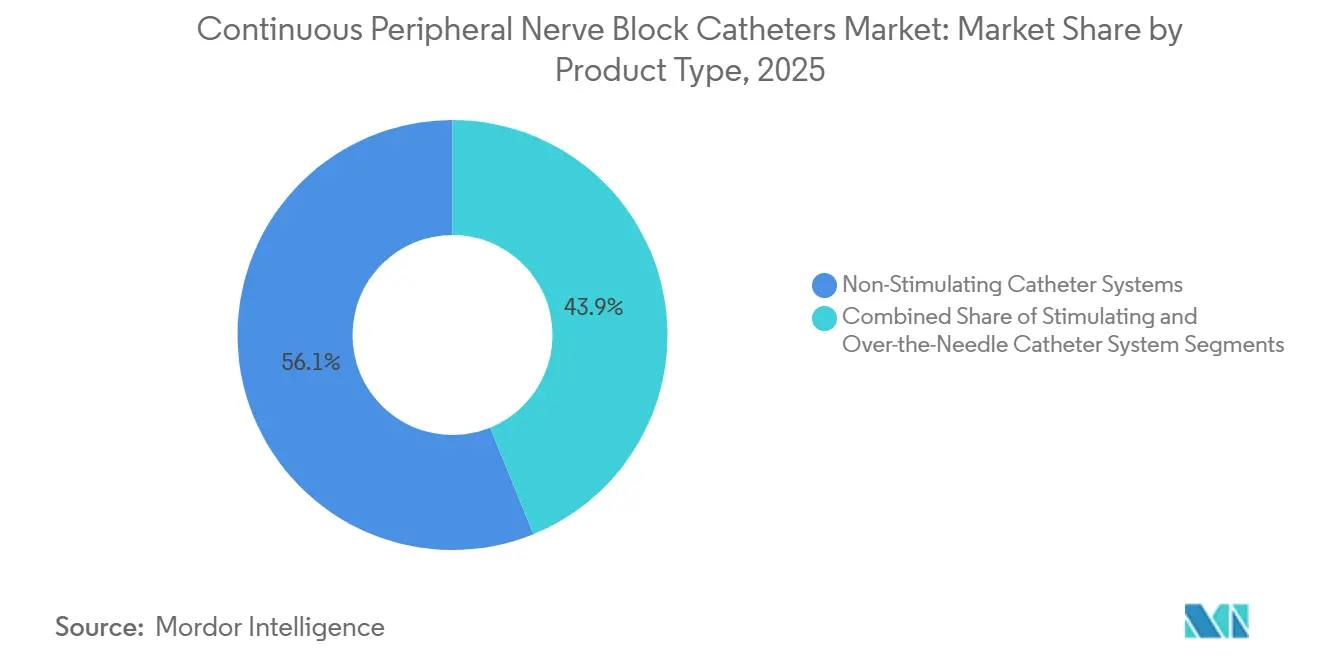

- Por tipo de producto, los sistemas no estimulantes lideraron con una participación de ingresos del 56,14% en 2025, mientras que los diseños sobre la aguja están proyectados para registrar la CAGR más rápida del 8,13% hasta 2031.

- Por técnica de inserción, la guía por estimulación nerviosa mantuvo el 49,62% de los ingresos en 2025, mientras que la colocación guiada por ultrasonido avanza a una CAGR del 9,21% hacia 2031.

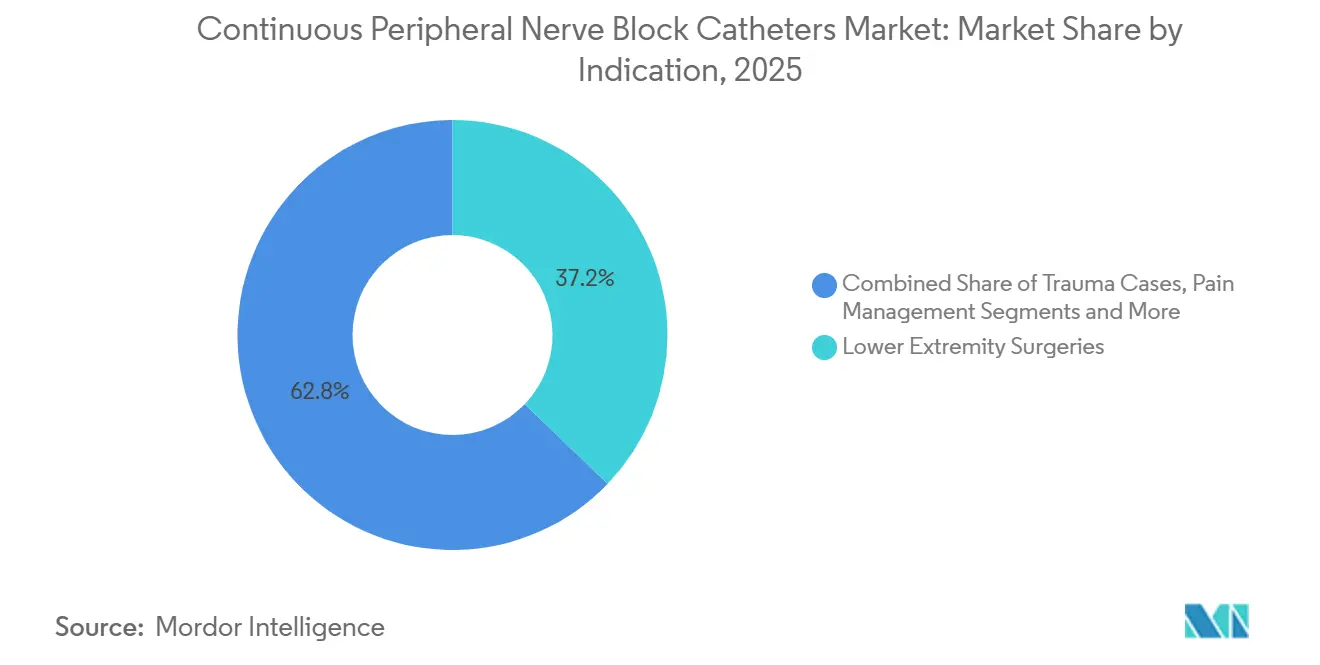

- Por indicación, las cirugías de extremidades inferiores representaron el 37,16% de la demanda en 2025, aunque los casos de trauma se aceleran a una CAGR del 10,89% durante el período de pronóstico.

- Por usuario final, los hospitales captaron el 63,21% de los ingresos en 2025, mientras que los centros quirúrgicos ambulatorios exhiben la CAGR más alta del 9,58% hasta 2031.

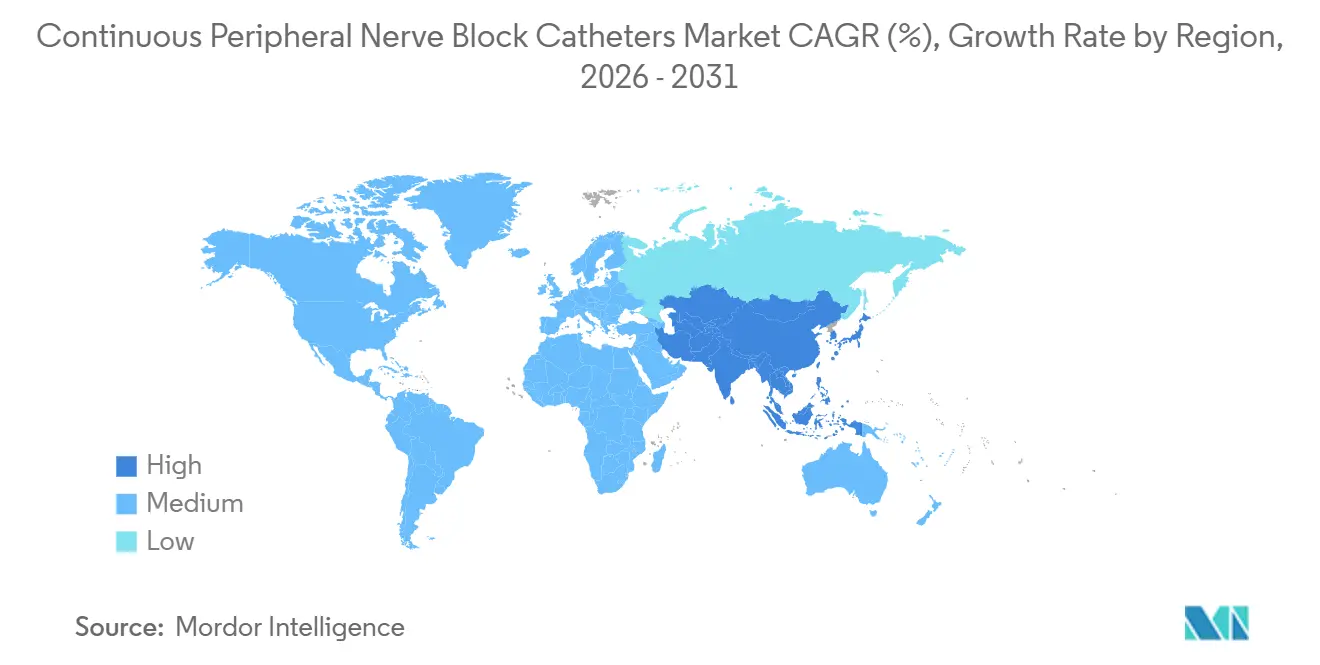

- Por geografía, América del Norte dominó con una participación del 44,55% en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 8,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres para Bloqueo Nervioso Periférico Continuo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de los Volúmenes de Cirugía Ortopédica y de Trauma | +1.2% | Centros urbanos de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Protocolos de Recuperación Mejorada tras la Cirugía y de Ahorro de Opioides que Aceleran la Adopción | +1.5% | América del Norte, Europa, Australia, Oriente Medio | Corto plazo (≤ 2 años) |

| Avances en la Precisión de Colocación Guiada por Ultrasonido | +1.3% | América del Norte, Europa Occidental, hospitales de primer nivel de Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición de Hospitales a Centros Quirúrgicos Ambulatorios que Demandan Analgesia Ambulatoria más Prolongada | +1.1% | Núcleo de América del Norte, Europa, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración de Catéteres con Sensores Inteligentes y Monitoreo Remoto | +0.8% | Sitios piloto de América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Contratos de Licitación Agrupada Emergentes en Regiones en Desarrollo | +0.4% | China, India, CCG, Brasil | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de los Volúmenes de Cirugía Ortopédica y de Trauma

Los procedimientos ortopédicos en todo el mundo aumentaron un 7% interanual durante 2025, ya que el envejecimiento de la población y la obesidad aceleraron la degeneración articular, lo que llevó a tasas más altas de reconstrucciones de cadera, rodilla y hombro.[1]Personal de la OCDE, "Estadísticas de Salud de la OCDE 2025", Organización para la Cooperación y el Desarrollo Económicos, oecd.org La incidencia de fracturas de cadera entre adultos de 65 años o más alcanzó 1,6 millones de casos, una cifra proyectada a alcanzar 2,1 millones para 2030 a medida que aumenta la esperanza de vida y crece la prevalencia de la osteoporosis.[2]Equipo de la Organización Mundial de la Salud, "Hoja Informativa sobre Envejecimiento y Salud 2025", Organización Mundial de la Salud, who.int Los ingresos por trauma aumentaron en países de ingresos bajos y medios, donde las lesiones por accidentes de tráfico generan millones de operaciones que requieren analgesia prolongada. En los Estados Unidos, los volúmenes de artroplastia total de rodilla superaron 1 millón en 2025 después de que Medicare amplió la cobertura ambulatoria, incentivando un control eficiente del dolor. Los catéteres para bloqueo nervioso periférico continuo permiten el alta en 24 horas con una analgesia equivalente a los regímenes de opioides para pacientes hospitalizados, reduciendo las estancias hospitalarias en 1,2 días por caso.

Protocolos de Recuperación Mejorada tras la Cirugía y de Ahorro de Opioides que Aceleran la Adopción

Las guías de recuperación mejorada tras la cirugía publicadas en 2024 recomiendan los bloqueos nerviosos periféricos continuos para los procedimientos mayores de extremidades inferiores, citando reducciones del 60% en el uso de opioides en comparación con la analgesia controlada por el paciente por vía intravenosa.[3]Thomas Wainwright, "Guías de Recuperación Mejorada tras la Cirugía para Artroplastia de Cadera y Rodilla", Sociedad de Recuperación Mejorada tras la Cirugía, erassociety.org El modelo de Atención Integral para el Reemplazo Articular del CMS comenzó a penalizar las readmisiones a 90 días superiores al 5% y a recompensar a los centros que mantienen las puntuaciones de dolor por debajo de 3, intensificando el interés en la analgesia regional sostenida. Las muertes por sobredosis relacionadas con opioides en los Estados Unidos disminuyeron un 3% en 2025, la primera caída sostenida en diez años, en parte debido a los protocolos quirúrgicos que limitan los opioides sistémicos. Los ministerios europeos destinaron EUR 200 millones para capacitar a anestesiólogos en técnicas guiadas por ultrasonido, reportando ahorros de EUR 1.500 por reemplazo articular. En conjunto, estos cambios integran la analgesia basada en catéteres en la atención ortopédica de rutina.

Avances en la Precisión de Colocación Guiada por Ultrasonido

Las unidades de ultrasonido portátiles con transductores lineales ahora ofrecen una resolución inferior a 0,3 milímetros, lo que permite a los clínicos visualizar los haces nerviosos y los vasos adyacentes durante la colocación. Las superposiciones de guía de aguja reducen las tasas de mala colocación del catéter por debajo del 5%, en comparación con el 12% para los métodos de neuroestimulación. Los algoritmos de inteligencia artificial identifican la anatomía nerviosa clave con un 94% de precisión, apoyando a los proveedores novatos. Los hospitales comunitarios adquirieron sistemas con precios inferiores a USD 8.000 en 2025, ampliando el acceso a la anestesia regional guiada por imagen. Las plataformas híbridas de ultrasonido más estimulación redujeron 4 minutos los tiempos de inserción, una ganancia significativa en los centros ambulatorios de alto rendimiento.

Transición de Hospitales a Centros Quirúrgicos Ambulatorios que Demandan Analgesia Ambulatoria más Prolongada

Los centros quirúrgicos ambulatorios realizaron el 28% de las artroplastias totales de rodilla en los Estados Unidos en 2025 después de que Medicare eliminara las restricciones de solo pacientes hospitalizados. El alta en el mismo día requiere una analgesia que dure 48-72 horas, una ventana que los bloqueos de dosis única no pueden cubrir. Los catéteres acoplados con bombas elastoméricas satisfacen esta duración, permitiendo a los pacientes autoadministrar la infusión en casa con soporte telefónico. El reembolso promedio por reemplazo de rodilla ambulatorio alcanzó USD 18.000 frente a USD 28.000 para pacientes hospitalizados, aumentando los márgenes netos de los proveedores. Las tasas de readmisión para pacientes de centros quirúrgicos ambulatorios que utilizan catéteres se mantuvieron por debajo del 2%, en comparación con el 6% entre los dados de alta solo con opioides orales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Procedimientos en Centros de Bajo Volumen | −0.6% | América del Norte rural, Europa del Este, Asia-Pacífico de nivel 2/3 | Mediano plazo (2-4 años) |

| Estrictos Requisitos de Evidencia de la FDA y la CE que Ralentizan los Lanzamientos | −0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Límites de Capacidad de Esterilización tras las Normas de Emisión de Óxido de Etileno | −0.4% | América del Norte, Europa, efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Formación Limitada de Anestesistas en Hospitales de Nivel 2 | −0.7% | Asia-Pacífico, América Latina, Oriente Medio y África, Estados Unidos rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Procedimientos en Centros de Bajo Volumen

Los kits de catéter cuestan entre USD 150 y 300, un desembolso que los hospitales que realizan menos de 100 reemplazos articulares al año tienen dificultades para absorber. Las unidades de ultrasonido portátiles oscilan entre USD 8.000 y USD 40.000, compitiendo con otras necesidades de capital. La inserción tarda aproximadamente 15 minutos frente a 5 minutos para los bloqueos de dosis única, añadiendo USD 200 por caso en gastos de quirófano. Los hospitales rurales de los Estados Unidos operan con márgenes inferiores al 2%, lo que limita la capacidad de inversión. El reembolso del Clasificador de Pago Ambulatorio de Medicare se mantuvo estable en USD 180, sin cubrir los costos de suministros y mano de obra.

Estrictos Requisitos de Evidencia de la FDA y la CE que Ralentizan los Lanzamientos

La FDA ahora espera datos clínicos para catéteres con recubrimiento antimicrobiano o con diseño modificado, extendiendo los plazos de autorización en un año. El Reglamento Europeo de Dispositivos Médicos exige planes de vigilancia poscomercialización, añadiendo EUR 500.000 por línea de producto en gastos de cumplimiento. Solo nueve de 18 solicitudes de catéter superaron la revisión de los Estados Unidos en 2025, retrasando los ingresos y comprimiendo los ciclos de vida. Las empresas más pequeñas destinan el 8% de las ventas a costos regulatorios, impulsando la consolidación. En conjunto, estos obstáculos ralentizan los lanzamientos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas No Estimulantes Dominan, los Diseños Sobre la Aguja Ganan Terreno

Los sistemas no estimulantes representaron el 56,14% de la participación del mercado de catéteres para bloqueo nervioso periférico continuo en 2025, impulsados por flujos de trabajo simplificados y menor tiempo de configuración. Esta clase de producto ofrece una fuerte visibilidad bajo ultrasonido y cuesta entre USD 20 y 30 menos que los equivalentes estimulantes, ventajas que resuenan con los centros ambulatorios sensibles a los costos. Los diseños sobre la aguja ofrecen el crecimiento más rápido, proyectado en una CAGR del 8,13%, ayudados por marcadores ecogénicos y polímeros resistentes a los pliegues que estabilizan la colocación durante la deambulación. Las variantes estimulantes mantienen tracción en casos de trauma con edema donde las imágenes de ultrasonido se difuminan, pero su participación unitaria está destinada a erosionarse a medida que los anestesiólogos más jóvenes adoptan protocolos de imagen primero.

Los catéteres sobre la aguja ahora cuentan con recubrimientos antimicrobianos que reducen las tasas de infección por debajo del 2%, abriendo perspectivas para períodos de permanencia de cinco o más días. Los fabricantes posicionan estos productos como soluciones de un solo operador, fundamentales a medida que la escasez de técnicos en anestesia aumenta en América del Norte y Europa. El tamaño del mercado de catéteres para bloqueo nervioso periférico continuo para sistemas no estimulantes se espera que mantenga los mayores ingresos absolutos hasta 2031, mientras que los volúmenes sobre la aguja cerrarán la brecha impulsados por la rápida adopción en centros quirúrgicos ambulatorios. Los proveedores que invierten en mezclas de poliuretano y accesorios de fijación están en posición de capturar ganancias desproporcionadas.

Por Técnica de Inserción: La Guía por Ultrasonido Supera a la Estimulación Nerviosa

La guía por estimulación nerviosa aún mantuvo el 49,62% de los ingresos en 2025, reflejando los hábitos arraigados entre los clínicos formados antes de que el ultrasonido portátil se volviera asequible. Sin embargo, la inserción guiada por ultrasonido avanza a una CAGR del 9,21% hasta 2031 con evidencia de menores tasas de punción vascular y tiempos de procedimiento más cortos. Los sistemas híbridos de doble guía combinan ambas modalidades, atendiendo a los hospitales universitarios que valoran la verificación multicapa para los residentes. El tamaño del mercado de catéteres para bloqueo nervioso periférico continuo para procedimientos guiados por ultrasonido se pronostica que superará los USD 500 millones para 2031 a medida que los dispositivos portátiles con precios inferiores a USD 10.000 penetren en entornos comunitarios.

La estimulación nerviosa conserva ventajas en pacientes con obesidad mórbida donde la profundidad del ultrasonido está limitada más allá de seis centímetros. Los consumibles híbridos añaden entre USD 50 y 80 por uso, una prima que los centros de alto volumen aceptan para mitigar complicaciones y retrasos en el quirófano. Las reformas en la formación refuerzan el cambio: el 75% de las residencias en los Estados Unidos exigieron competencia en ultrasonido para los graduados de 2025, asegurando que los futuros clínicos opten por defecto por la guía por imagen. A medida que los modelos de reembolso privilegian la seguridad y la eficiencia, el ultrasonido consolidará su liderazgo.

Por Indicación: Los Casos de Trauma Aumentan, las Cirugías de Extremidades Inferiores Anclan la Demanda

Las cirugías de extremidades inferiores, incluidas la artroplastia total de rodilla y la reparación de fracturas de cadera, representaron el 37,16% de la demanda de 2025, anclando el mercado de catéteres para bloqueo nervioso periférico continuo. Estos procedimientos favorecen los bloqueos femoral, ciático y poplíteo que fácilmente acomodan infusiones de 72 horas. Las indicaciones de trauma se están expandiendo a una CAGR del 10,89%, impulsadas por lesiones por accidentes de tráfico y heridas de combate en economías emergentes. Las cirugías de extremidades superiores se mantienen estables en el rango del 20% medio, aprovechando los bloqueos interescalénicos para las reconstrucciones de hombro.

Los centros de trauma en regiones de bajos ingresos observan ahorros del 30% en cuidados intensivos al adoptar la analgesia basada en catéteres en lugar de opioides. Sin embargo, la infección relacionada con el catéter se sitúa en el 5% en las inserciones de emergencia frente al 2% en entornos controlados de quirófano, lo que impulsa el desarrollo de dispositivos de fijación y kits de tunelización subcutánea. Las aplicaciones de manejo del dolor son un nicho pero están en aumento a medida que los programas paliativos buscan opciones de ahorro de opioides. El tamaño del mercado de catéteres para bloqueo nervioso periférico continuo para trauma se proyecta que casi se duplicará para 2031 si el crecimiento actual persiste.

Por Usuario Final: Los Hospitales Retienen el Dominio, los Centros Quirúrgicos Ambulatorios se Aceleran

Los hospitales generaron el 63,21% de los ingresos en 2025, reflejando su dominio en casos de trauma de alta complejidad y artroplastia de revisión. Sin embargo, los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,58%, beneficiándose de los pagos agrupados que reembolsan el reemplazo articular ambulatorio a tasas un 35% inferiores a los episodios de hospitalización. Las clínicas especializadas en dolor ocupan una porción más pequeña pero estable, extendiendo las infusiones de catéter hasta dos semanas para pacientes con dolor crónico.

Los hospitales contrarrestan la competencia de los centros quirúrgicos ambulatorios estableciendo alas ambulatorias dedicadas dentro de sus instalaciones, ofreciendo alta en el mismo día guiada por catéter mientras mantienen capacidad de escalada. La expansión de los centros quirúrgicos ambulatorios está limitada por las regulaciones estatales que rigen la analgesia domiciliaria, manteniendo la adopción en el 28% de los reemplazos articulares elegibles en 2025. La industria de catéteres para bloqueo nervioso periférico continuo observa, por tanto, un crecimiento paralelo: los hospitales sostienen los volúmenes de referencia, mientras que los centros quirúrgicos ambulatorios ofrecen ganancias incrementales aceleradas.

Análisis Geográfico

América del Norte contribuyó con el 44,55% de los ingresos de 2025, impulsada por una penetración de Medicare Advantage superior al 50%, una sólida infraestructura de centros quirúrgicos ambulatorios y una densidad de anestesiólogos de 1 por cada 3.500 habitantes. Los marcos de penalización y recompensa del CMS promueven la analgesia basada en catéteres, reduciendo las readmisiones a 90 días en un 40% para los reemplazos articulares. Canadá financió USD 60 millones en 2025 para equipar hospitales rurales con unidades de ultrasonido, y el sector privado de México adoptó catéteres para atraer turistas médicos con descuentos del 50% en precios frente a los Estados Unidos.

Se pronostica que Asia-Pacífico registrará una CAGR del 8,26% hasta 2031 a medida que la contratación centralizada de China reduce los precios y las cadenas privadas de India estandarizan los protocolos guiados por ultrasonido. El envejecimiento demográfico de Japón produce 400.000 fracturas de cadera anuales, impulsando una demanda constante de catéteres. Australia aumentó el reembolso en AUD 50 en 2025, reduciendo las prescripciones de opioides en un 25% entre los pacientes posquirúrgicos.

Europa refleja la adopción norteamericana, con Alemania reembolsando EUR 180 por procedimiento de catéter y el Reino Unido invirtiendo en formación basada en simulación. El CCG de Oriente Medio asignó USD 2.700 millones para la capacidad de anestesia bajo la Visión 2030, mientras que Brasil aseguró 500.000 unidades anuales para hospitales públicos aunque lucha con la escasez de anestesistas. El sector privado de Sudáfrica recurrió a los catéteres para frenar el creciente abuso de codeína.

Panorama Competitivo

El mercado de catéteres para bloqueo nervioso periférico continuo muestra una concentración moderada, dejando espacio para actores regionales e innovadores de nicho. Teleflex, B. Braun y BD agrupan catéteres con bombas de infusión y sistemas de ultrasonido, asegurando contratos plurianuales con organizaciones de compras grupales. Pajunk y Epimed se apoyan en características especializadas como tamaños pediátricos y recubrimientos ecogénicos para ganar participación en segmentos desatendidos.

Las solicitudes de patentes para recubrimientos antimicrobianos aumentaron un 40% en 2025 a medida que las empresas persiguen tasas de infección por debajo del 2%, un nivel que abriría indicaciones de dolor crónico. Las empresas emergentes que desarrollan catéteres biorreabsorbibles completaron ensayos clínicos de Fase I en humanos, reportando una analgesia comparable a los dispositivos de poliuretano y eliminando los procedimientos de extracción. La adquisición en 2024 por parte de ICU Medical de un fabricante regional de catéteres subraya las tendencias de consolidación, mientras que los fabricantes chinos e indios capturaron el 25% de participación en licitaciones públicas al fijar precios un 40% por debajo de las multinacionales. Los programas de formación siguen siendo un diferenciador crítico; B. Braun opera 25 centros de simulación que construyen lealtad clínica y visibilidad de la cartera de clientes.

El creciente interés en catéteres inteligentes con telemetría añade un nuevo eje competitivo. Ningún proveedor posee más del 5% de participación en este subsegmento, pero los primeros adoptantes creen que el monitoreo remoto se convertirá en estándar a medida que el reembolso se estabilice. Los proveedores capaces de integrar hardware, software y educación probablemente ampliarán sus ventajas competitivas sobre los competidores de dispositivos puros.

Líderes de la Industria de Catéteres para Bloqueo Nervioso Periférico Continuo

B. Braun Melsungen

Avanos Medical Inc.

Teleflex Incorporated

Pajunk GmbH Medizintechnologie

Epimed International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Boston Scientific acordó adquirir SoniVie Ltd. y su sistema de ultrasonido intravascular TIVUS, ampliando potencialmente la cartera de manejo del dolor de Boston Scientific.

- Enero de 2025: B. Braun Medical introdujo el Dispositivo de Fijación de Catéter Epidural/Bloqueo Nervioso Periférico Clik-FIX, ampliando su cartera de estabilización de catéteres.

Alcance del Informe Global del Mercado de Catéteres para Bloqueo Nervioso Periférico Continuo

Los catéteres para bloqueo nervioso periférico continuo son tubos delgados y flexibles insertados cerca de nervios o plexos específicos para administrar una infusión continua de anestésico local, proporcionando analgesia postoperatoria prolongada y reduciendo el uso de opioides.

El Informe del Mercado de Catéteres para Bloqueo Nervioso Periférico Continuo está segmentado por Tipo de Producto, Técnica de Inserción, Indicación, Usuario Final y Geografía. Por Tipo de Producto, el mercado está segmentado en Sistemas de Catéter Estimulante, Sistemas de Catéter No Estimulante y Sistemas de Catéter Sobre la Aguja. Por Técnica de Inserción, el mercado está segmentado en Guiada por Ultrasonido, Guiada por Estimulación Nerviosa e Híbrida. Por Indicación, el mercado está segmentado en Casos de Trauma, Cirugías de Extremidades Superiores, Cirugías de Extremidades Inferiores, Manejo del Dolor y Otros. Por Usuario Final, el mercado está segmentado en Hospitales, Centros Quirúrgicos Ambulatorios y Clínicas Especializadas en Dolor. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Catéter Estimulante |

| Sistemas de Catéter No Estimulante |

| Sistemas de Catéter Sobre la Aguja |

| Guiada por Ultrasonido |

| Guiada por Estimulación Nerviosa |

| Híbrida (Doble Guía) |

| Casos de Trauma |

| Cirugías de Extremidades Superiores |

| Cirugías de Extremidades Inferiores |

| Manejo del Dolor (Crónico y Agudo) |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas en Dolor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Catéter Estimulante | |

| Sistemas de Catéter No Estimulante | ||

| Sistemas de Catéter Sobre la Aguja | ||

| Por Técnica de Inserción | Guiada por Ultrasonido | |

| Guiada por Estimulación Nerviosa | ||

| Híbrida (Doble Guía) | ||

| Por Indicación | Casos de Trauma | |

| Cirugías de Extremidades Superiores | ||

| Cirugías de Extremidades Inferiores | ||

| Manejo del Dolor (Crónico y Agudo) | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas en Dolor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de catéteres para bloqueo nervioso periférico continuo para 2031?

Se espera que el mercado alcance USD 912,32 millones para 2031, reflejando una CAGR del 6,29%.

¿Qué tipo de producto lidera los ingresos actuales en catéteres para bloqueo nervioso periférico continuo?

Los sistemas no estimulantes mantuvieron una participación del 56,14% en 2025 y siguen siendo la categoría dominante.

¿Por qué los centros quirúrgicos ambulatorios están adoptando rápidamente los catéteres de bloqueo nervioso continuo?

Los centros quirúrgicos ambulatorios se benefician de los pagos agrupados que favorecen el reemplazo articular ambulatorio y requieren analgesia de 48 a 72 horas, que los catéteres proporcionan.

¿Qué región geográfica muestra el crecimiento más rápido hasta 2031?

Se pronostica que Asia-Pacífico se expandirá a una CAGR del 8,26%, impulsada por la contratación de China y las mejoras del sector privado de India.

¿Cómo están impactando los catéteres con sensores inteligentes en la práctica clínica?

Los primeros pilotos muestran una reducción del 30% en las visitas de emergencia gracias al monitoreo remoto, y el CMS ahora reembolsa USD 50 por paciente mensualmente por la revisión de datos.

Última actualización de la página el: