Tamaño y Participación del Mercado de Microcatéteres

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

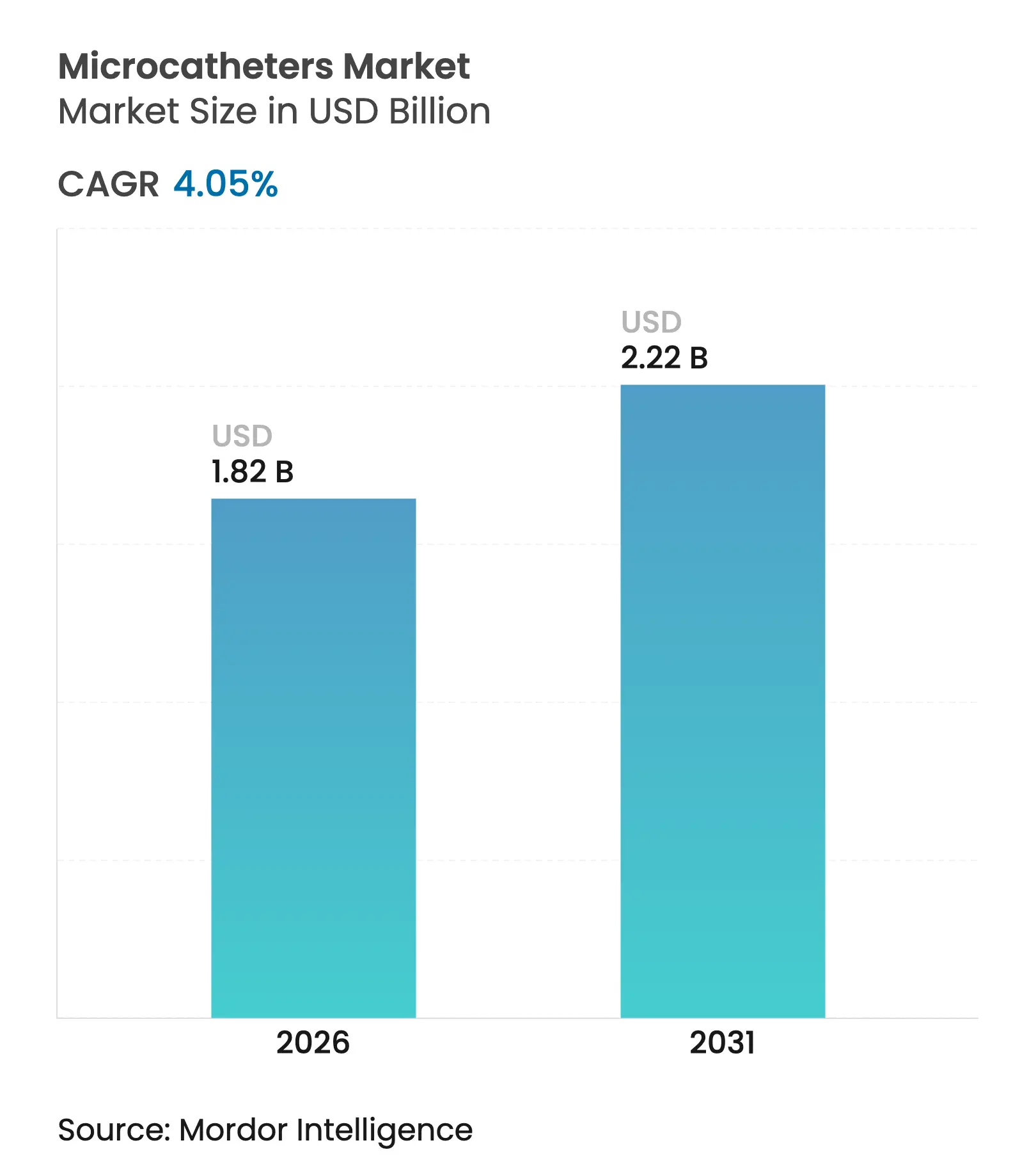

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Microcatéteres por Mordor Intelligence

El tamaño del mercado de microcatéteres fue valorado en USD 1,75 mil millones en 2025 y se estima que crecerá desde USD 1,82 mil millones en 2026 hasta alcanzar USD 2,22 mil millones en 2031, a una CAGR del 4,05% durante el período de pronóstico (2026-2031). Esta expansión refleja el aumento sostenido de los volúmenes de procedimientos en entornos cardiovasculares, neurovasculares y oncológicos, a medida que los médicos favorecen los tratamientos mínimamente invasivos que acortan los tiempos de recuperación y reducen los costos generales de atención. El mayor apoyo regulatorio para dispositivos de próxima generación, la ampliación de las indicaciones clínicas para la denervación renal y la trombectomía en accidentes cerebrovasculares, y las rápidas innovaciones en materiales que mejoran la dirigibilidad y la precisión del seguimiento de la punta están reforzando la demanda. Al mismo tiempo, la migración de procedimientos intervencionistas hacia centros de cirugía ambulatoria (ASC) amplía los canales de distribución e intensifica la competencia entre los fabricantes que buscan abastecer instalaciones ambulatorias sensibles al costo. Las adquisiciones estratégicas —más notablemente la compra de Inari Medical por parte de Stryker por USD 4.900 millones y la adquisición por parte de Teleflex de la unidad de intervención vascular de BIOTRONIK por 760 millones de euros— destacan un cambio hacia la amplitud de cartera y las plataformas de entrega integradas, mientras que las vulnerabilidades en la cadena de suministro de polímeros de alto rendimiento recuerdan a las partes interesadas los riesgos de producción persistentes.

Conclusiones Clave del Informe

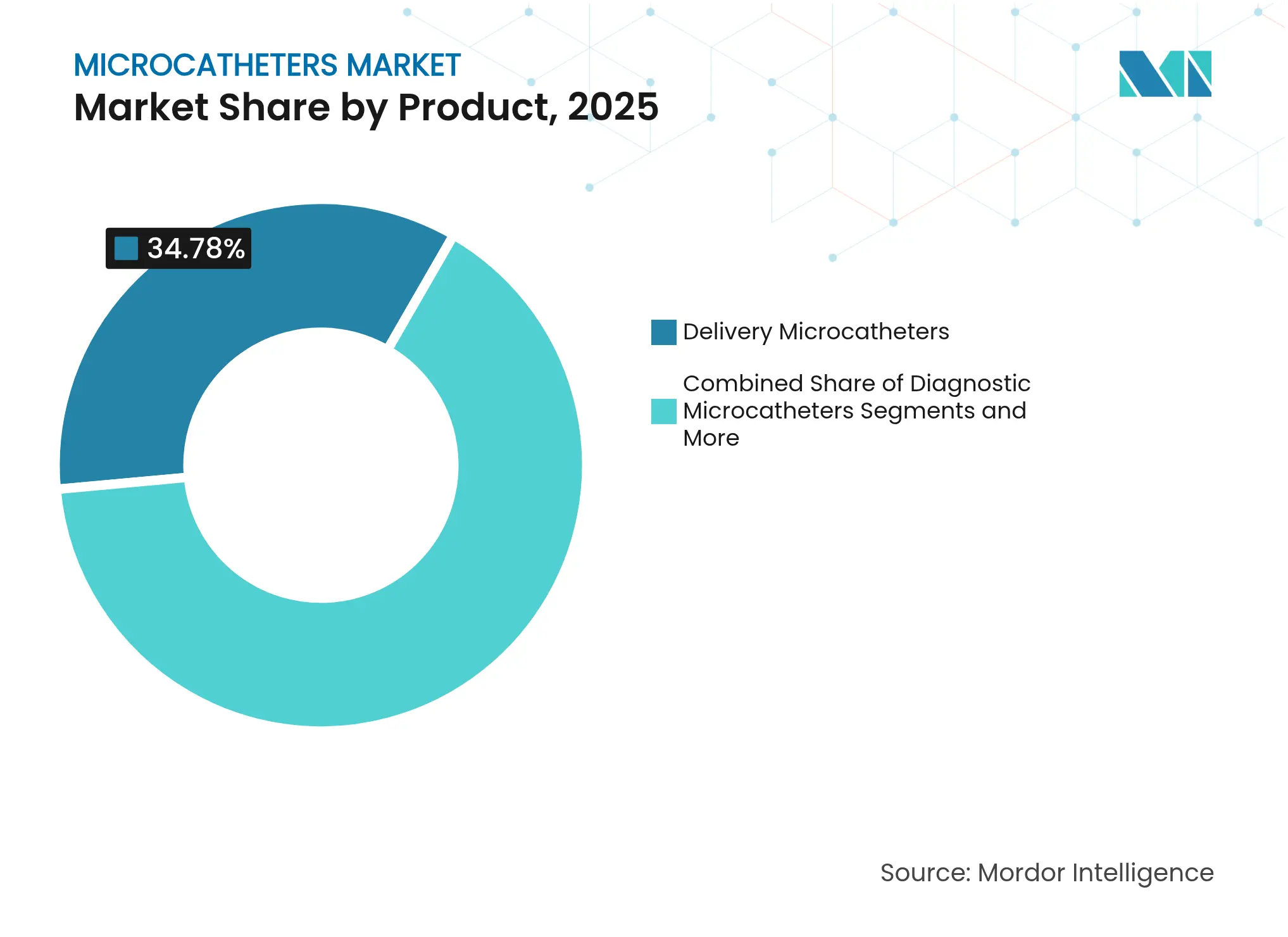

- Por categoría de producto, los microcatéteres de administración lideraron con una participación de ingresos del 34,78% en 2025, mientras que se proyecta que los dispositivos dirigibles avancen a una CAGR del 5,05% hasta 2031.

- Por diseño, los sistemas monolumen mantuvieron el 65,62% de la participación del mercado de microcatéteres en 2025; las soluciones de doble lumen registran la expansión más rápida con una CAGR del 5,41% hasta 2031.

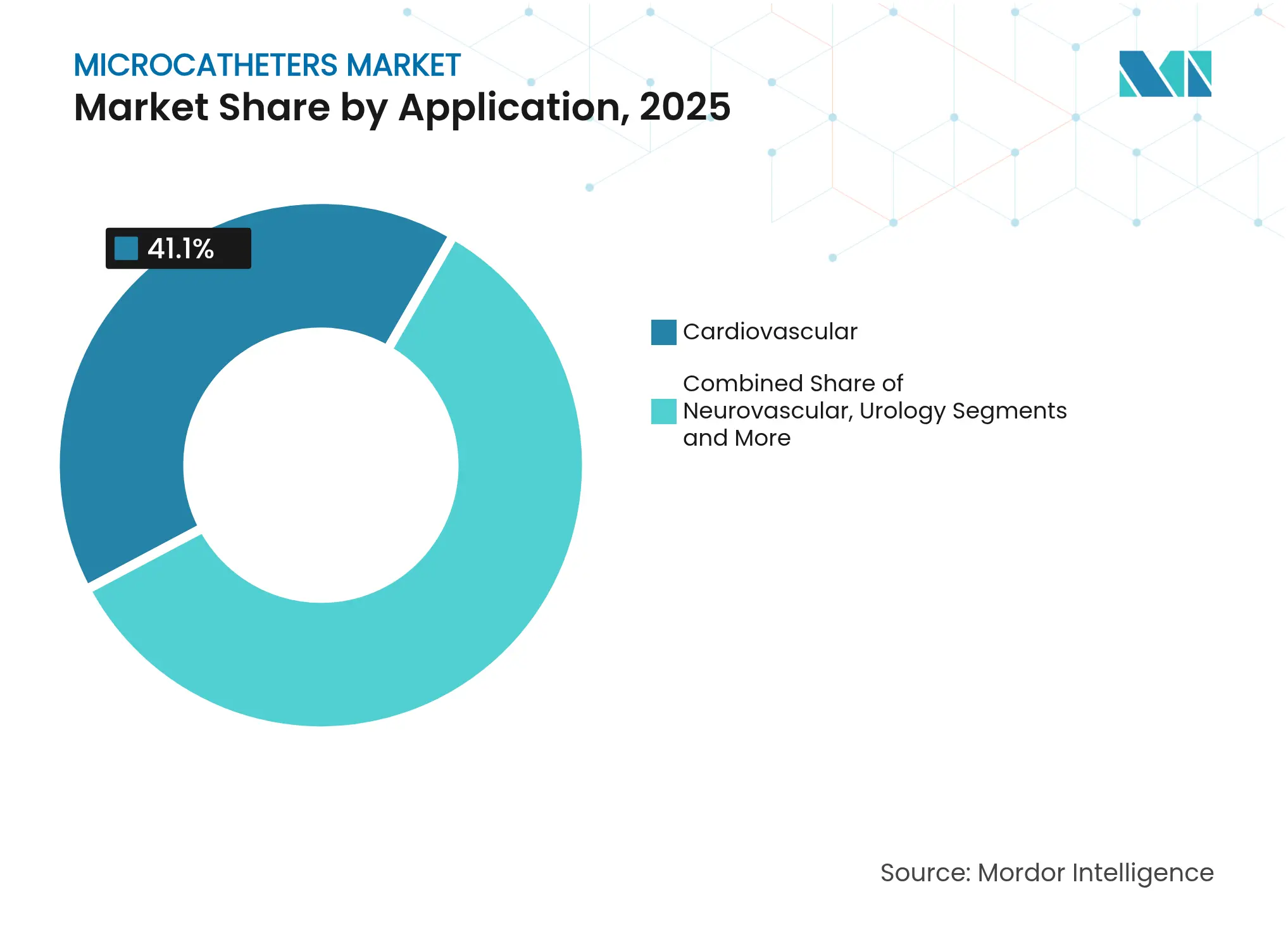

- Por aplicación, los procedimientos cardiovasculares representaron el 41,10% del tamaño del mercado de microcatéteres en 2025, mientras que los usos neurovasculares tienen un pronóstico de crecimiento a una CAGR del 5,78%.

- Por usuario final, los hospitales retuvieron el 74,10% de participación en 2025, pero los ASC representan el canal de crecimiento más rápido con una CAGR del 5,56%.

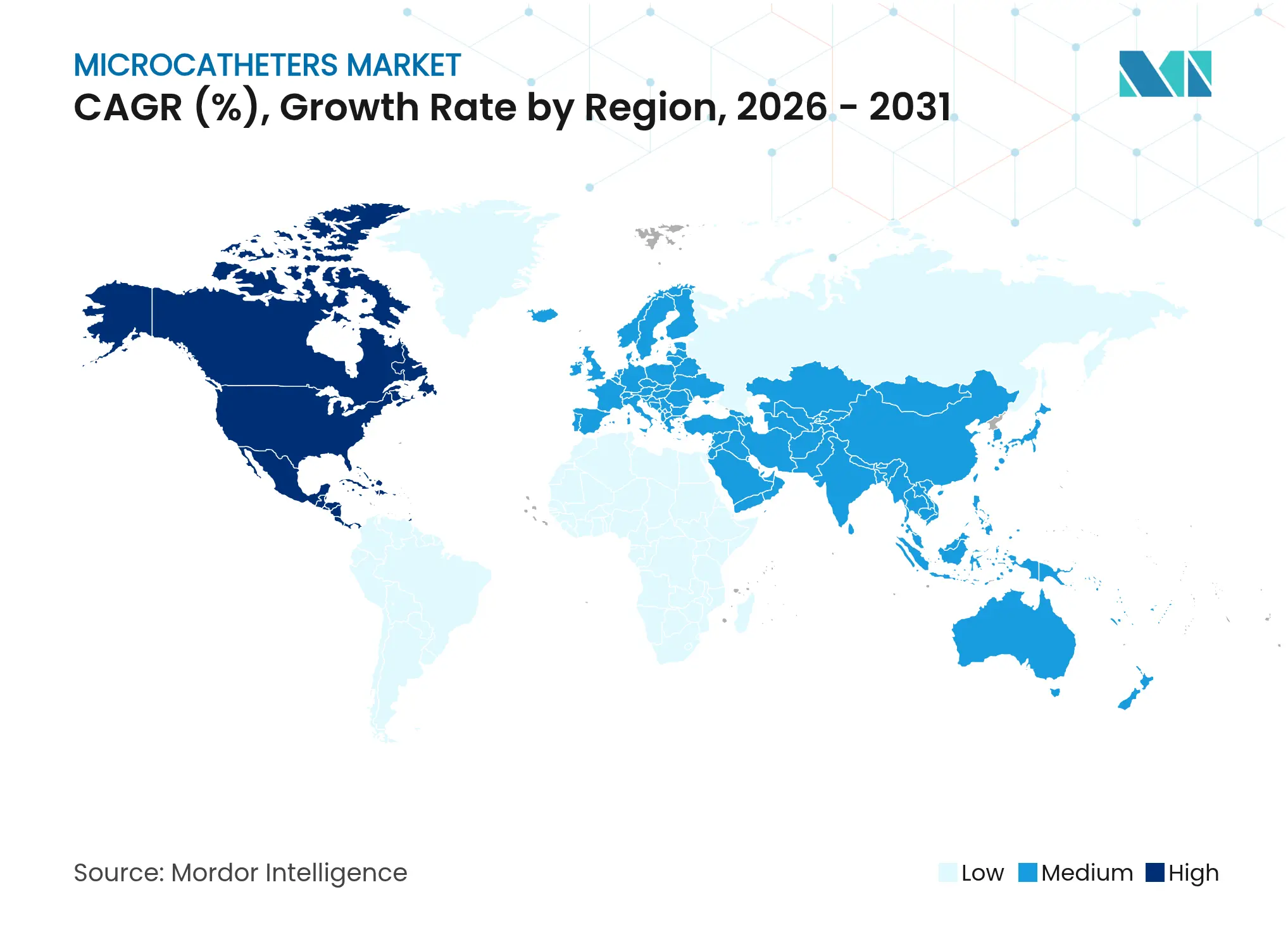

- Por geografía, América del Norte lideró con el 41,30% de participación en 2025; Asia-Pacífico registra la CAGR regional más alta del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Microcatéteres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de enfermedades cardiovasculares y neurovasculares crónicas | +1.8% | Global; concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica y demanda de procedimientos mínimamente invasivos | +1.2% | Global; más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias y directrices de tratamiento favorables | +0.9% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Avances tecnológicos en dirigibilidad, seguimiento de la punta y materiales compuestos | +1.1% | Centros de innovación global en Estados Unidos, Japón y Alemania | Mediano plazo (2-4 años) |

| Mayor adopción de procedimientos de denervación renal mínimamente invasivos | +0.7% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Financiamiento de capital de riesgo para sistemas integrados de microcatéter-administración | +0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de Enfermedades Cardiovasculares y Neurovasculares Crónicas

La prevalencia de enfermedades cardiovasculares está expandiendo los volúmenes de procedimientos en todo el mundo, ejerciendo presión sobre los sistemas de atención y acelerando la adopción de terapias basadas en catéteres. La Asociación Americana del Corazón proyecta que los gastos en atención cardiovascular escalarán desde USD 393 mil millones en 2020 hasta USD 1,490 billones en 2050. Los protocolos de intervención en accidentes cerebrovasculares ahora priorizan la trombectomía endovascular para grandes núcleos isquémicos, lo que refleja las mejoras en los resultados reportadas en ensayos multicéntricos [1]New England Journal of Medicine, "Trombectomía en Infarto Grande," nejm.org. La investigación de mercado muestra que los ingresos de dispositivos neurovasculares aumentan de USD 3.600 millones en 2023 a USD 5.500 millones en 2028, lo que ilustra una demanda sólida de sistemas de navegación avanzados. Este impulso epidemiológico sustenta el crecimiento a largo plazo en el mercado de microcatéteres.

Crecimiento de la Población Geriátrica y Demanda de Procedimientos Mínimamente Invasivos

Los avances en la esperanza de vida global amplían el grupo de pacientes que requieren intervenciones vasculares complejas, al tiempo que favorecen las vías de acceso de bajo traumatismo. Los estudios geriátricos en la reparación aórtica endovascular torácica documentan una menor morbilidad en comparación con la cirugía abierta, a pesar de un mayor riesgo basal. Los protocolos de reemplazo de válvula aórtica transcatéter incorporan cada vez más métricas de fragilidad, impulsando refinamientos de diseño para ejes de microcatéter ultraflexibles que navegan por anatomías tortuosas. La creciente preferencia por el tratamiento ambulatorio respalda un segmento de ASC de USD 59 mil millones para 2028, amplificando las oportunidades de adquisición de kits de microcatéter compactos de un solo uso.

Aprobaciones Regulatorias y Directrices de Tratamiento Favorables

El marco del Plan de Control de Cambios Predeterminados de la FDA permite cambios iterativos en los dispositivos sin nuevas presentaciones 510(k), acortando el tiempo de comercialización para modelos de microcatéter actualizados. Las enmiendas armonizadas al Reglamento del Sistema de Calidad, vigentes a partir de febrero de 2026, facilitan los lanzamientos globales al alinear los requisitos de Estados Unidos y de la Organización Internacional de Normalización. El progreso paralelo en Europa a través de Eudamed mejora la transparencia y la vigilancia poscomercialización. Estos cambios de política crean un viento favorable para la rápida adopción de sistemas de administración de precisión que abordan necesidades terapéuticas no satisfechas.

Avances Tecnológicos en Dirigibilidad, Seguimiento de la Punta y Materiales Compuestos

Los métodos de conformación robótica logran un éxito en el primer paso del 96% en casos complejos de aneurisma cerebral, superando ampliamente las técnicas manuales. El microcatéter dirigible Bendit demostró navegación sin guía en casi la mitad de los casos estudiados, reduciendo la complejidad del procedimiento. Las nuevas fibras poliméricas permiten la guía por resonancia magnética, eliminando la exposición a la radiación en ciertas intervenciones cardiovasculares. Estos avances optimizan la precisión de la navegación y reducen los tiempos de fluoroscopia, mejorando la confianza del operador y la seguridad del paciente.

Mayor Adopción de Procedimientos de Denervación Renal Mínimamente Invasivos

Las aprobaciones de la FDA para los sistemas Symplicity Spyral y Paradise validan la denervación renal basada en catéter, que ha mostrado reducciones del 26% en eventos cardiovasculares adversos mayores en cohortes con hipertensión resistente. El uso comercial inicial se concentra en América del Norte y Europa, aunque las directrices emergentes pronostican una adopción más amplia, impulsando diseños de microcatéteres dedicados capaces de realizar funciones de ablación y detección de presión en un solo paso.

Financiamiento de Capital de Riesgo para Sistemas Integrados de Microcatéter-Administración

Los ecosistemas de capital de riesgo de América del Norte continúan respaldando a empresas emergentes que desarrollan arquitecturas de doble lumen y catéteres con sensores integrados. La reciente ronda de financiamiento de USD 10 millones de Vantis Vascular tiene como objetivo la comercialización en Estados Unidos de su plataforma CrossFast, lo que refleja el apetito de los inversores por tecnologías de administración multifuncionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de fabricación y compleja autorización regulatoria | -0.8% | Global; más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Complicaciones relacionadas con el catéter y retiros del mercado | -0.6% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de polímeros de alto rendimiento | -0.4% | Centros de producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de intervencionistas capacitados en dispositivos de perfil ultrareducido | -0.3% | Mercados emergentes y zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Fabricación y Compleja Autorización Regulatoria

La escasez de politetrafluoroetileno en 2024 obligó a las empresas a internalizar la extrusión y elevó los costos de producción en toda la industria de microcatéteres. Las cargas de cumplimiento vinculadas al Reglamento de Dispositivos Médicos de Europa elevan aún más los gastos de certificación, presionando a los proveedores más pequeños. Las interrupciones en las materias primas de nitinol complican la producción de ejes dirigibles que dependen de aleaciones con memoria de forma. Estas presiones pueden ralentizar el lanzamiento de dispositivos y limitar la flexibilidad de precios.

Complicaciones Relacionadas con el Catéter y Retiros del Mercado

Las acciones de Clase I de la FDA sobre varios sistemas prominentes, incluidos el Pipeline Vantage de Medtronic y el catéter de revascularización de Route 92 Medical, subrayan las preocupaciones de seguridad que pueden erosionar la confianza de los médicos [2]FDA, "Retiro del Dispositivo de Embolización Pipeline Vantage," fda.gov. La publicidad de eventos adversos exige controles de calidad estrictos y correcciones de diseño rápidas, lo que podría retrasar el crecimiento en ciertos nichos de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Sistemas de Administración Impulsan la Base del Mercado

Los microcatéteres de administración capturaron el 34,78% de los ingresos de 2025, subrayando su papel central en el despliegue de dispositivos para la colocación de stents, la embolización y la administración de fármacos. La línea MAMBA de Boston Scientific demostró requisitos de fuerza un 36,8% menores en canales tortuosos en comparación con las ofertas de la competencia, reforzando la preferencia por ejes de alta capacidad de empuje. Se espera que el tamaño del mercado de microcatéteres vinculado a las variantes de administración se expanda de manera constante a medida que aumenten los volúmenes de casos en los ASC y en las economías en desarrollo. La demanda de microcatéteres dirigibles está creciendo a una CAGR del 5,05%, impulsada por la conformación asistida por computadora y la navegación sin guía que reducen la exposición a la fluoroscopia y los tiempos de procedimiento.

Los microcatéteres de aspiración continúan ganando terreno en la trombectomía mecánica. El SOFIA 6F logró una revascularización exitosa del 97,2% con una tasa de primer paso del 75% en oclusiones de vasos grandes. Los microcatéteres de diagnóstico mantienen su relevancia para el mapeo angiográfico, mientras que los microcatéteres guía atienden el acceso dirigido por flujo en territorios neurovasculares delicados. La plataforma FreeClimb 88 combinada con la plataforma de administración Tenzing 8 registró un éxito del 94,3% en el avance del dispositivo, subrayando los beneficios de la interoperabilidad.

Por Diseño: El Dominio Monolumen Enfrenta la Innovación de Doble Lumen

Los dispositivos monolumen mantuvieron el 65,62% de participación en 2025, favorecidos para la embolización de rutina donde prevalecen la simplicidad y el control de costos. Sin embargo, los cirujanos solicitan cada vez más formatos de doble lumen que permiten la infusión simultánea y el paso del dispositivo, impulsando una CAGR del 5,41%. La tecnología de enclavamiento DuoPro de CrossFast ejemplifica esta tendencia, ofreciendo mayor capacidad de empuje mientras conserva la funcionalidad de doble monorraíl. El tamaño del mercado de microcatéteres para sistemas de doble lumen debería ampliarse a medida que los procedimientos complejos de oncología y neurovascular migren a consultorios ambulatorios donde los pasos de intercambio reducidos ahorran tiempo.

Por Aplicación: El Liderazgo Cardiovascular es Desafiado por el Crecimiento Neurovascular

Las intervenciones cardiovasculares dominaron el 41,10% del gasto de 2025, impulsadas por los altos volúmenes de intervención coronaria percutánea y los modelos de reembolso maduros. La participación del mercado de microcatéteres dentro de la cardiología sigue siendo grande, aunque las indicaciones neurovasculares se están expandiendo más rápidamente a una CAGR del 5,78%, ya que los catéteres miniaturizados permiten el acceso a vasos distales para el rescate en accidentes cerebrovasculares. La creciente evidencia de que los centros ambulatorios pueden realizar intervenciones coronarias percutáneas de manera segura está estimulando aún más las compras de equipos para operadores comunitarios. La oncología y la embolización tumoral representan otro nicho de alto crecimiento, ya que los radiólogos intervencionistas adoptan catéteres de administración de fármacos dirigidos para reducir la toxicidad sistémica.

Los segmentos vascular periférico y urología añaden contribuciones constantes, con los catéteres de denervación renal creando una nueva subcategoría tras las aprobaciones recientes. Los procedimientos de otorrinolaringología, aunque comparativamente pequeños, ven una adopción creciente de microcatéteres para la devascularización preoperatoria de tumores de cabeza y cuello, logrando una oclusión angiográfica casi total en el 74,5% de los casos.

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los ASC

Los hospitales retuvieron el 74,10% de participación en ingresos en 2025 gracias a sus líneas de servicio integrales y marcos de compra establecidos. Sin embargo, los ASC, que se expanden a una CAGR del 5,56%, representan una frontera de crecimiento fundamental a medida que los pagadores incentivan los entornos de menor costo. Las redes de ASC ahora realizan casos complejos de cardiología con resultados clínicos comparables a los de los hospitales terciarios, impulsando la adquisición de kits de catéter compactos y desechables. Las clínicas y los centros especializados complementan estos canales al abordar flujos de trabajo especializados en neurovascular e oncología intervencionista. Los programas de capacitación en grandes centros académicos que realizan más de 6.000 procedimientos anuales llenan las brechas en la formación de intervencionistas calificados.

Análisis Geográfico

América del Norte lideró con el 41,30% de participación del mercado de microcatéteres en 2025, impulsada por sistemas de salud avanzados, reembolso favorable y rápida adopción de innovaciones. Boston Scientific registró un crecimiento del 31,1% en el segmento cardiovascular en el primer trimestre de 2025, lo que señala una sólida demanda estadounidense de plataformas de dispositivos de alto rendimiento. Los aumentos proyectados en el gasto cardiovascular hasta USD 1,490 billones para 2050 garantizan una demanda continua de soluciones mínimamente invasivas y rentables.

Europa sigue como un mercado maduro pero rico en oportunidades. La implementación del Reglamento de Dispositivos Médicos mejora la trazabilidad de los productos y eleva las expectativas de calidad, beneficiando a los fabricantes establecidos capaces de cumplir con estrictos requisitos de datos. Terumo reportó un crecimiento del 17,1% en ventas en el extranjero en 2024, impulsado por la demanda europea de sistemas complejos de microcatéteres. La demografía envejecida y las redes de atención de accidentes cerebrovasculares concentradas aceleran aún más la utilización de dispositivos.

Asia-Pacífico registra la expansión más rápida con una CAGR del 6,05% hasta 2031. Se prevé que el mercado de tecnología médica de India se triplique hasta USD 50 mil millones para 2030 en medio de esquemas de incentivos vinculados a la producción. Las continuas reformas sanitarias de China y el creciente segmento de ingresos medios impulsan el consumo de dispositivos premium, mientras que el crecimiento anual superior al 10% de Vietnam eleva el papel de la región en la cadena de suministro. El aumento quíntuple de capacidad de Lubrizol en su instalación de tubería en Chennai ilustra la determinación de las empresas globales de localizar el suministro de polímeros y mitigar el riesgo de materias primas. En conjunto, estas dinámicas respaldan una escalada sostenida del mercado de microcatéteres en Asia-Pacífico.

Panorama Competitivo

La industria de microcatéteres exhibe una consolidación moderada a medida que las empresas líderes persiguen la diferenciación tecnológica y la expansión inorgánica para mantener su participación. Los actores establecidos enfatizan los sistemas de administración integrados que combinan ejes dirigibles, sensores y modalidades de imagen en kits de un solo uso que acortan los tiempos de procedimiento. Las solicitudes de patentes que cubren algoritmos de posicionamiento automatizado, catéteres guiados por ultrasonido y vainas compuestas subrayan una carrera de innovación centrada en la precisión y la ergonomía del operador.

La adquisición de Inari Medical por parte de Stryker amplía su alcance en la trombectomía periférica al tiempo que añade capacidades venosas complementarias. La compra por parte de Teleflex de la división de intervención vascular de BIOTRONIK mejora la amplitud de su cartera coronaria y periférica, mejorando el potencial de venta cruzada dentro de las grandes redes hospitalarias. Los participantes respaldados por capital de riesgo, como Bendit y Vantis Vascular, apuntan a aplicaciones de nicho con arquitecturas dirigibles especializadas o de doble lumen, obligando a los actores establecidos a acelerar los ciclos de investigación y desarrollo.

La resiliencia de la cadena de suministro se ha convertido en un diferenciador estratégico desde las escaseces de polímeros de 2024. Las empresas que invierten en integración vertical —por ejemplo, extrusión interna de politetrafluoroetileno o contratos exclusivos de aprovisionamiento de nitinol— están mejor posicionadas para garantizar los plazos de entrega a los ASC y distribuidores. En general, las estrategias de marketing enfatizan la generación de evidencia clínica a través de ensayos multicéntricos para asegurar el reembolso y reforzar la credibilidad de la marca.

Líderes de la Industria de Microcatéteres

Medtronic

Stryker

Boston Scientific Corporation

Terumo Medical Corporation

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2024: MicroVention (Terumo) lanzó el stent intracraneal de asistencia a coils LVIS EVO en los Estados Unidos, ampliando las opciones para la reparación de aneurismas de cuello ancho.

- Febrero de 2024: BIOTRONIK e IMDS presentaron el Micro RX, un microcatéter flexible diseñado para anatomías coronarias desafiantes.

- Noviembre de 2023: Transit Scientific recibió la aprobación de la FDA para su microcatéter destinado a administrar diversos agentes embólicos con precisión y ayudar a los profesionales de la salud a mejorar la atención al paciente con mejores herramientas.

- Octubre de 2023: Merit Medical Systems amplió su línea de productos de microcatéter Maestro. La línea de productos Maestro ofrece dispositivos de emboloterapia con microesferas Embosphere. Estos microcatéteres de 165 cm están disponibles en varios diámetros, como 2,1 F, 2,4 F, 2,8 F y 2,9 F, para admitir una gama más amplia de procedimientos de embolización.

Alcance del Informe Global del Mercado de Microcatéteres

Los microcatéteres son tubos largos y extremadamente delgados utilizados en procedimientos mínimamente invasivos para acceder y navegar a través de vasos sanguíneos estrechos u otras áreas delicadas dentro del cuerpo. Son delgados, flexibles, dirigibles y multifuncionales.

El mercado de microcatéteres está segmentado por producto, diseño, aplicación, usuario final y geografía. Por producto, el mercado está segmentado en microcatéteres de administración, microcatéteres de diagnóstico, microcatéteres de aspiración y microcatéteres dirigibles. Por diseño, el mercado está segmentado en microcatéteres monolumen y microcatéteres de doble lumen. Por aplicación, el mercado está segmentado en cardiovascular, neurología, oncología, otorrinolaringología y otras aplicaciones. Por usuario final, el mercado está segmentado en hospitales, clínicas y centros de cirugía ambulatoria. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y el pronóstico en términos de valor (USD) para los segmentos anteriores.

| Microcatéteres de Administración |

| Microcatéteres de Diagnóstico |

| Microcatéteres de Aspiración |

| Microcatéteres Dirigibles |

| Microcatéteres Guía (Sobre el Alambre, Dirigidos por Flujo) |

| Monolumen |

| Doble Lumen |

| Cardiovascular |

| Neurovascular |

| Vascular Periférico |

| Oncología y Embolización Tumoral |

| Urología |

| Otorrinolaringología |

| Hospitales |

| Clínicas y Centros Especializados |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Microcatéteres de Administración | |

| Microcatéteres de Diagnóstico | ||

| Microcatéteres de Aspiración | ||

| Microcatéteres Dirigibles | ||

| Microcatéteres Guía (Sobre el Alambre, Dirigidos por Flujo) | ||

| Por Diseño | Monolumen | |

| Doble Lumen | ||

| Por Aplicación | Cardiovascular | |

| Neurovascular | ||

| Vascular Periférico | ||

| Oncología y Embolización Tumoral | ||

| Urología | ||

| Otorrinolaringología | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros Especializados | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Microcatéteres?

Se espera que el tamaño del Mercado de Microcatéteres alcance USD 1,82 mil millones en 2026 y crezca a una CAGR del 4,05% para llegar a USD 2,22 mil millones en 2031.

¿Qué segmento de producto lidera los ingresos globales?

Los microcatéteres de administración ostentan la mayor participación con el 34,78% de las ventas de 2025 gracias a su papel universal en el despliegue de dispositivos en múltiples especialidades.

¿Quiénes son los actores clave en el Mercado de Microcatéteres?

Medtronic, Stryker, Boston Scientific Corporation, Terumo Medical Corporation y Teleflex Incorporated son las principales empresas que operan en el Mercado de Microcatéteres.

¿Cuál es la región de más rápido crecimiento en el Mercado de Microcatéteres?

Asia-Pacífico registra la CAGR regional más alta del 6,05% debido a la expansión de la infraestructura sanitaria y las políticas gubernamentales favorables.

¿Qué región tiene la mayor participación en el Mercado de Microcatéteres?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Microcatéteres.

Última actualización de la página el: