Tamaño y Participación del Mercado de Catéteres Intravenosos Periféricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.54 Mil millones de dólares |

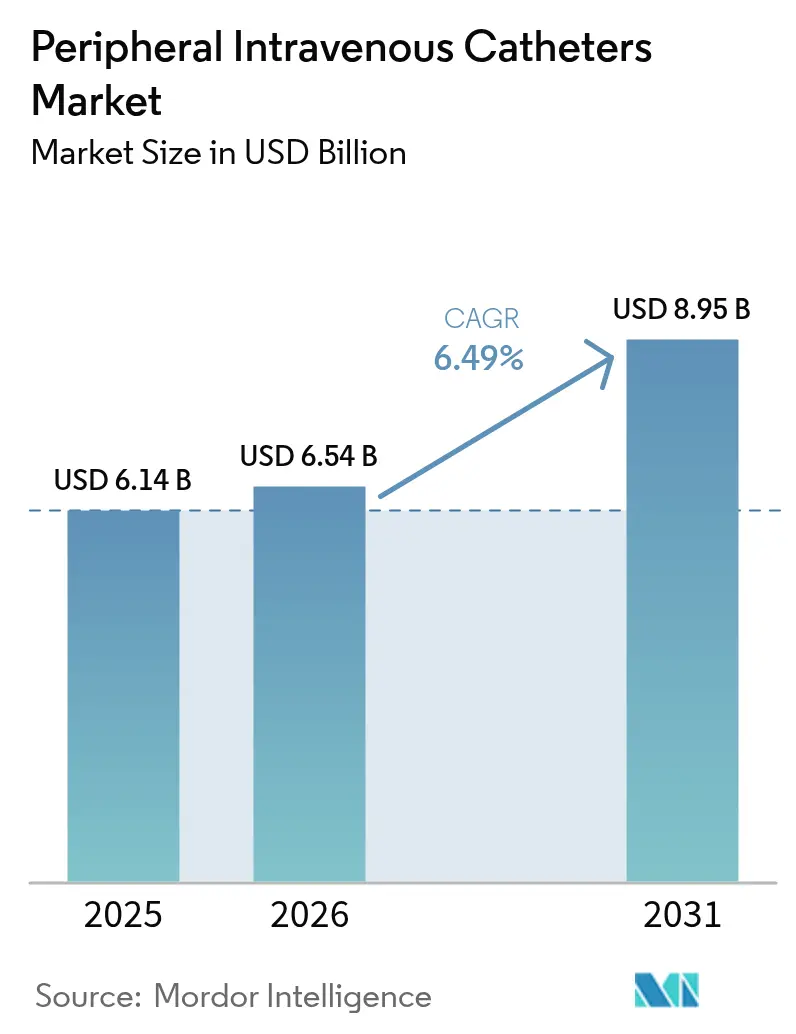

| Tamaño del Mercado (2031) | 8.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Intravenosos Periféricos por Mordor Intelligence

Se espera que el tamaño del mercado de catéteres intravenosos periféricos crezca de USD 6,14 mil millones en 2025 a USD 6,54 mil millones en 2026 y se prevé que alcance USD 8,95 mil millones en 2031 a una CAGR del 6,49% durante el período 2026-2031. La expansión de la atención ambulatoria, las estrictas regulaciones de seguridad y la sostenida innovación de productos están orientando las decisiones de adquisición hacia dispositivos de alta gama con ingeniería de seguridad. La mayor prevalencia de enfermedades crónicas está ampliando el grupo de pacientes que necesitan un acceso vascular fiable durante períodos de permanencia más prolongados. Los centros de cirugía ambulatoria (ASC) están acelerando el crecimiento mediante mayores volúmenes de procedimientos y menores costos por episodio, mientras que los hospitales aún dominan la demanda absoluta de dispositivos. Los fabricantes están agudizando su ventaja competitiva mediante diseños de sistemas cerrados, herramientas de inserción guiadas por imágenes y formulaciones de materiales avanzados que reducen las tasas de complicaciones y mejoran los flujos de trabajo clínicos.

Conclusiones Clave del Informe

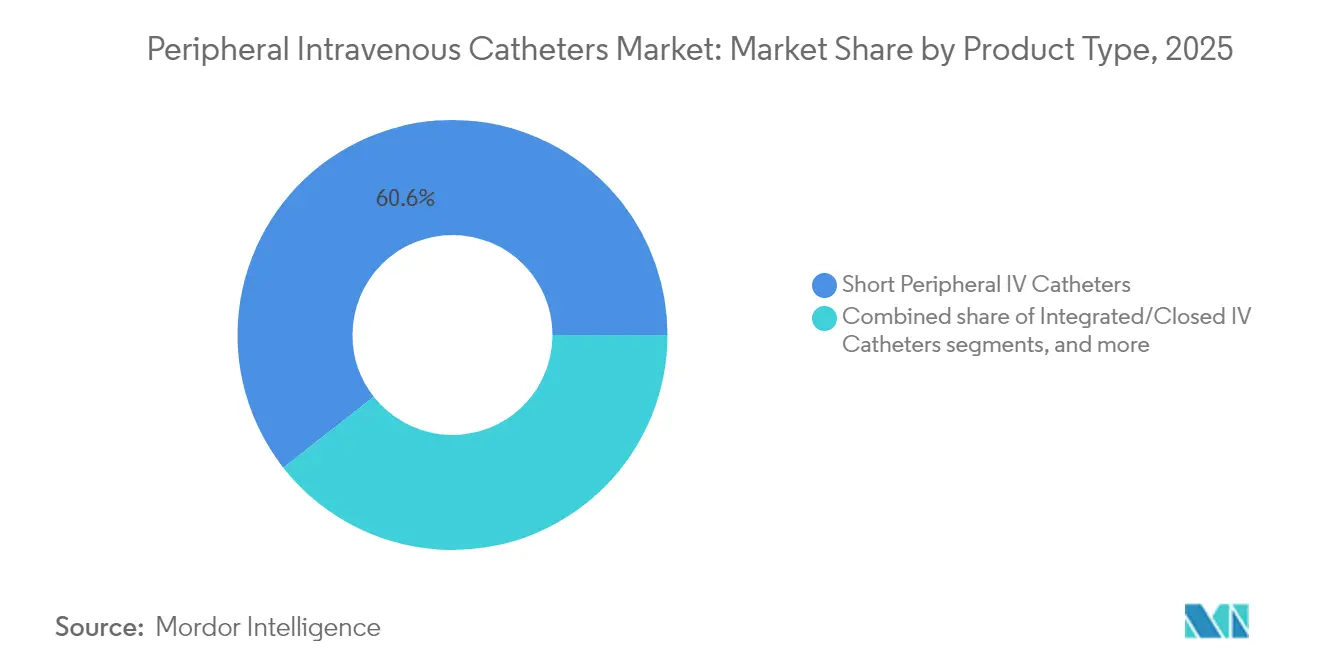

- Por tipo de producto, los catéteres IV periféricos cortos representaron el 60,58% de la participación del mercado de catéteres intravenosos periféricos en 2025; los catéteres de línea media se están expandiendo a una CAGR del 8,21% hasta 2031.

- Por tecnología, los diseños de seguridad y control de sangre captaron el 67,95% del mercado de catéteres intravenosos periféricos en 2025, y el segmento está creciendo a una CAGR del 8,54% hasta 2031.

- Por material, el poliuretano mantuvo el 57,02% del mercado de catéteres intravenosos periféricos en 2025, mientras que el silicón está preparado para un crecimiento con una CAGR del 8,33% hasta 2031.

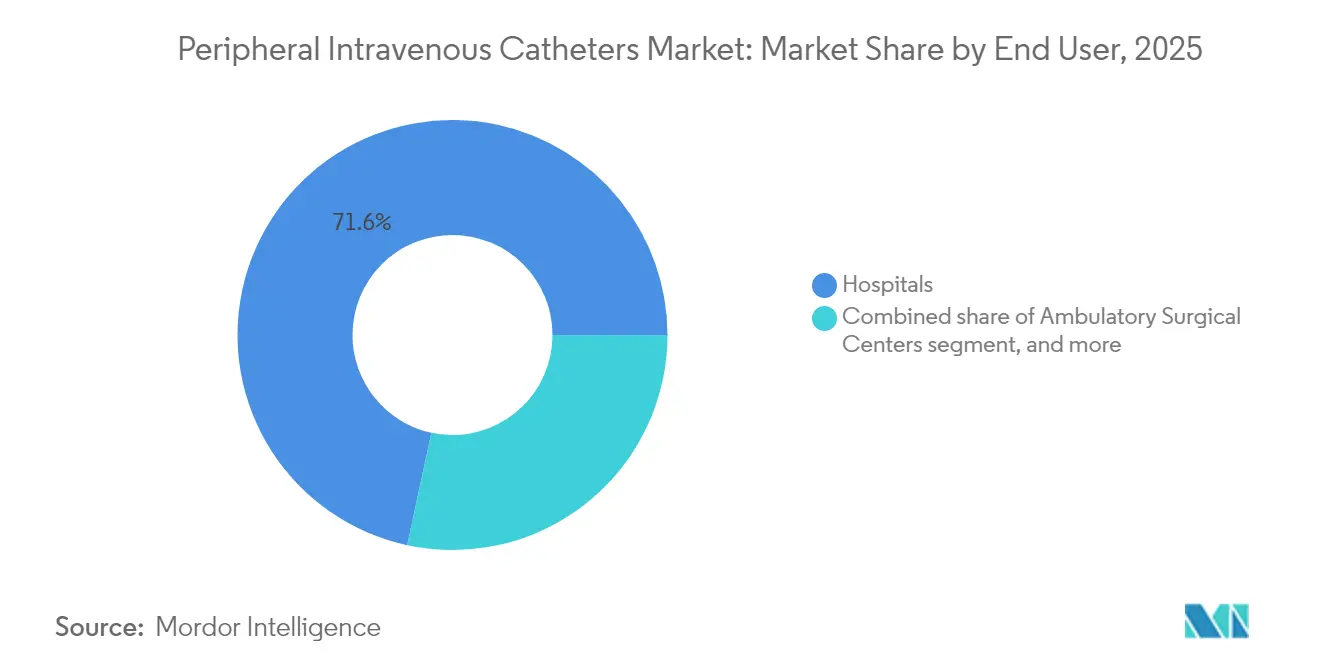

- Por usuario final, los hospitales representaron el 71,62% del tamaño del mercado de catéteres intravenosos periféricos en 2025; los ASC son el canal de más rápido crecimiento con una CAGR del 9,35%.

- Por aplicación, la administración de medicamentos generó el 44,15% de los ingresos de 2025, mientras que se prevé que el contraste en imágenes diagnósticas aumente a una CAGR del 9,22% hasta 2031.

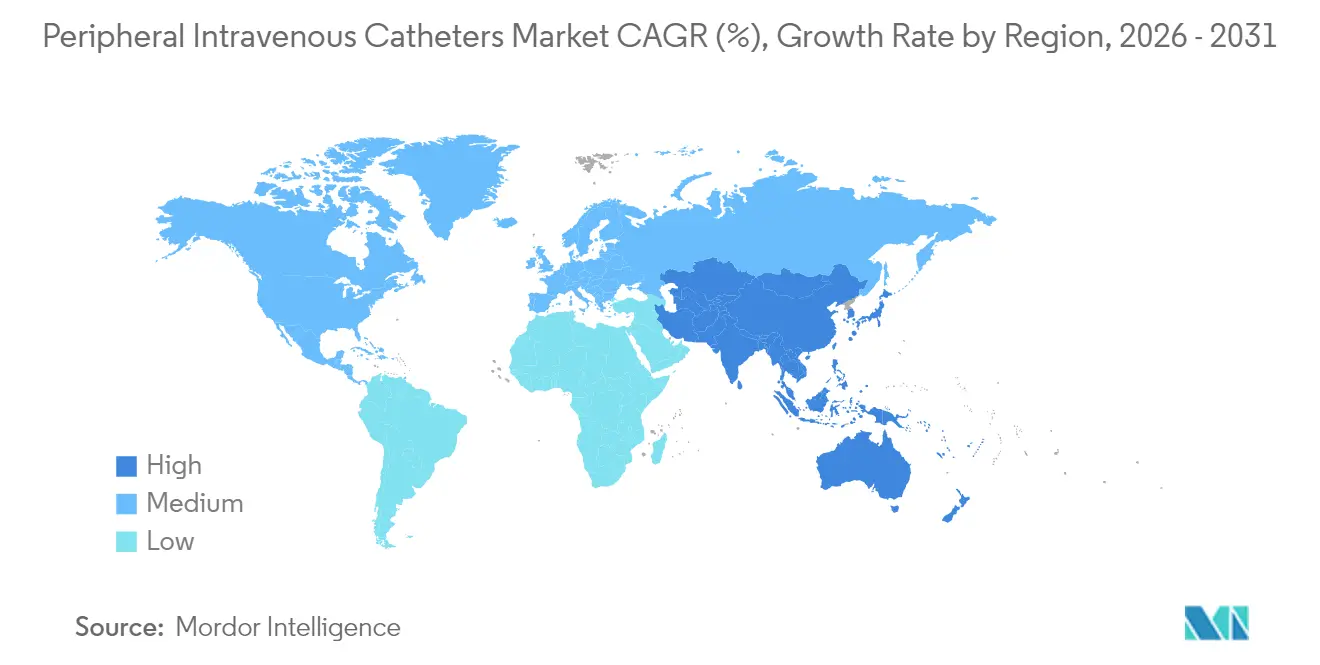

- Por geografía, América del Norte lideró con el 39,88% de los ingresos en 2025; Asia-Pacífico está en camino de registrar la CAGR regional más alta del 7,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catéteres Intravenosos Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades crónicas y agudas | +1.2% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Expansión de entornos de atención ambulatoria e infusión domiciliaria | +1.0% | América del Norte, UE; acelerándose en los principales centros urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Mandatos regulatorios sobre seguridad ante pinchazos con agujas y exposición a sangre | +0.8% | Global, con aplicación más estricta en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Innovación continua de productos en materiales y diseño de catéteres | +0.7% | Centros de I+D en América del Norte, Europa y Japón | Mediano plazo (2–4 años) |

| Programas gubernamentales de adquisición masiva en mercados emergentes | +0.6% | India, China, ASEAN, MEA, América Latina | Largo plazo (≥ 4 años) |

| Integración de imágenes y orientación digital para acceso vascular | +0.4% | Adopción temprana en América del Norte y la UE; segmentos de alta gama en toda Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y Agudas

Los años de vida ajustados por discapacidad relacionados con la diabetes aumentaron más del 80% desde el año 2000, amplificando la demanda de acceso vascular fiable en entornos de atención aguda y de larga duración. Las poblaciones envejecidas en los Estados Unidos, Japón y Europa Occidental están experimentando múltiples morbilidades que requieren catéteres de permanencia prolongada y mayores frecuencias de infusión. Los hospitales están validando materiales de poliuretano que muestran una resistencia a la tracción de 52,9 MPa con una transmitancia de luz del 90%, lo que mejora la visualización del sitio y reduce los reinicios no planificados. Los regímenes personalizados de oncología y biológicos exigen tasas de flujo constantes durante períodos prolongados, lo que lleva a los proveedores a preferir dispositivos de línea media y de permanencia extendida que reducen el trauma de inserción. En conjunto, estas dinámicas epidemiológicas mantienen un crecimiento constante en volumen y recompensan a los proveedores que llevan al mercado catéteres resistentes a infecciones y de alta claridad.

Expansión de Entornos de Atención Ambulatoria e Infusión Domiciliaria

Se prevé que los ASC procesen 44 millones de procedimientos en 2034, un incremento del 21% respecto a 2024, lo que está redefiniendo dónde se inicia el acceso vascular. La migración ambulatoria acelera la adquisición de dispositivos diseñados para su mantenimiento fuera de la UCI, incluidas extensiones de tubería integradas que mantienen los sistemas cerrados durante la terapia. Los protocolos de infusión domiciliaria ahora enfatizan dispositivos que mantienen la permeabilidad con una intervención mínima de enfermería, tal como se describe en las Normas de Práctica de Terapia de Infusión de 2024. Los sistemas de ultrasonido digital, como el SiteRite 9 de BD, combinan imágenes con seguimiento de agujas, aumentando las tasas de éxito en el primer intento y reduciendo las visitas hospitalarias no programadas. Estos cambios en la prestación de atención favorecen a los proveedores que agrupan catéteres con herramientas de orientación portátiles, consumibles y módulos de educación para el personal no hospitalario.

Mandatos Regulatorios sobre Seguridad ante Pinchazos con Agujas y Exposición a Sangre

La FDA clasificó los dispositivos de separación activados por fuerza como Clase II bajo controles especiales en 2024, impulsando las adquisiciones hacia catéteres con ingeniería de seguridad[1]Registro Federal, "Clasificación de Catéteres Intravenosos," FEDERALREGISTER.GOV. Los sistemas de salud de los Estados Unidos enfrentan riesgos de responsabilidad civil que promedian USD 890 por episodio de pinchazo con aguja, lo que fortalece los argumentos de retorno sobre la inversión a favor de los concentradores de control de sangre. La orientación por ultrasonido aumenta las tasas de éxito en el primer intento en pacientes pediátricos al 85,4% en comparación con el 45,8% mediante palpación, lo que reduce los eventos de lesión relacionados con la inserción. Las organizaciones de compras grupales han alineado los términos contractuales con estos mandatos, otorgando a los diseños de seguridad niveles de prioridad en los comités de análisis de valor. A medida que los reguladores amplían la supervisión, los productos convencionales de concentrador abierto corren el riesgo de una eliminación gradual, acelerando los cambios de participación hacia sistemas de seguridad cerrados y automatizados.

Innovación Continua de Productos en Materiales y Diseño de Catéteres

Las plataformas adhesivas a base de silicón reducen el daño cutáneo visible en comparación con las fijaciones acrílicas, favoreciendo la comodidad del paciente en entornos ambulatorios y pediátricos. Los poliuretanos radiopacos optimizan la visibilidad durante el procedimiento sin sacrificar la flexibilidad, impulsando la adopción en salas de imágenes intervencionistas. Las matrices de sensores integrados permiten la monitorización en tiempo real de la presión y el flujo, mientras que el algoritmo de seguimiento de agujas Cue de BD mejora la precisión de la colocación durante inyecciones de potencia de hasta 325 psi. Dichos diseños multifuncionales exigen precios premium, pero demuestran compensaciones de costos posteriores mediante menos reinicios y complicaciones. En consecuencia, las líneas de I+D se enfocan en recubrimientos antimicrobianos, ejes biodegradables y concentradores inteligentes que se integran con los registros médicos electrónicos para documentar automáticamente los tiempos de permanencia.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incidencia de fallos y complicaciones de catéteres | -0.9% | Global; más aguda en sistemas de salud con recursos limitados | Corto plazo (≤ 2 años) |

| Disponibilidad de dispositivos alternativos de acceso vascular | -0.6% | América del Norte, Europa; ganando tracción en centros terciarios de alta complejidad | Mediano plazo (2–4 años) |

| Preocupaciones medioambientales sobre sostenibilidad y eliminación de residuos | -0.5% | La UE y América del Norte lideran los cambios de política; extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Concentración del poder adquisitivo de las organizaciones de compras grupales | -0.4% | Estados Unidos dominante; influencia emergente en Europa y mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Incidencia de Fallos y Complicaciones de Catéteres

La canulación en el primer intento falla en el 40% de los casos, llegando al 70% en cohortes de acceso difícil, lo que agrega un estimado de USD 2,68 mil millones en costos de servicios de urgencias cada año en los Estados Unidos. Los retiros de dispositivos del mercado, como la alerta temprana de la FDA sobre lotes específicos de PowerPICC, erosionan la confianza clínica y desencadenan ciclos de reemplazo no presupuestados. Las infecciones del torrente sanguíneo asociadas a líneas centrales aún representan aproximadamente el 20% de las bacteriemias asociadas a la atención médica, lo que impulsa la exploración de concentradores que generan ácido hipocloroso in situ para la desinfección continua. Mitigar estos fallos requiere más capacitación, capital de ultrasonido y un sólido seguimiento de datos, costos que los hospitales más pequeños pueden tener dificultades para absorber en el corto plazo.

Preocupaciones Medioambientales sobre Sostenibilidad y Eliminación de Residuos

Los programas de catéteres de un solo uso en los Estados Unidos generan 206 millones de litros de residuos anualmente, lo que provoca llamados a alternativas más ecológicas. El Servicio Nacional de Salud (NHS) está implementando marcos centralizados de reducción de residuos que recompensan a los proveedores que ofrecen conjuntos reciclables o reutilizables[2]Escuela de Medicina de Brighton y Sussex, "Informe sobre Dispositivos Médicos Sostenibles," BSMS.AC.UK. Los polímeros biodegradables —polihidroxialcanoatos, ácido poliláctico, polibutilenasuccinato— permanecen en investigación, pero deben igualar el rendimiento clínico a un costo competitivo. Los responsables de políticas de los Estados Unidos están integrando evaluaciones del ciclo de vida en las aprobaciones de dispositivos, exigiendo a los fabricantes que documenten las reducciones de carbono en las cadenas de suministro. Aunque la sostenibilidad impulsa el valor de marca, los flujos de trabajo de reprocesamiento y la infraestructura de esterilización generan una complejidad a corto plazo que puede frenar el ritmo de adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Catéteres de Línea Media Fortalecen la Adopción de Permanencia Extendida

Los catéteres de línea media generaron la CAGR más rápida del 8,21% hasta 2031, incluso cuando los catéteres IV cortos mantuvieron el 60,58% de los ingresos en 2025, una posición subrayada por su versatilidad en infusiones de rutina. Los ensayos clínicos han verificado que los catéteres de línea media reducen el riesgo de infección del torrente sanguíneo en comparación con los catéteres centrales de inserción periférica para terapias de duración intermedia. Se prevé que el tamaño del mercado de catéteres intravenosos periféricos para catéteres de línea media se amplíe aún más a medida que las vías de atención crónica migren a entornos ambulatorios.

Las actualizaciones de diseño se centran en ejes radiopacos de punta blanda, estabilizadores integrados y conectores cerrados que permanecen libres de oclusión durante más de 28 días. La autorización regulatoria para el Catéter IV de Acceso Profundo Introcan Safety 2 de B. Braun ilustra cómo el blindaje automático de agujas y las mayores tasas de flujo están convergiendo para reforzar la confianza del clínico. Si bien los compradores sensibles al precio aún dependen de los catéteres cortos básicos, el imperativo clínico de minimizar los eventos de reinserción posiciona a los catéteres de línea media como un estándar en ascenso para regímenes de oncología, insuficiencia cardíaca y antibióticos complejos.

Por Tecnología: Los Sistemas de Seguridad Pasan de Premium a Convencionales

Los formatos de seguridad y control de sangre representaron el 67,95% de los ingresos de 2025 y están añadiendo una CAGR del 8,54%, lo que indica que el cumplimiento normativo está superando al costo como criterio de adquisición fundamental. Las válvulas de concentrador cerrado y las agujas de retracción automática están ahora integradas en portafolios insignia como BD Insyte Autoguard BC, que reduce la exposición a sangre en un 95%. El mercado de catéteres intravenosos periféricos continúa eliminando gradualmente los productos convencionales de concentrador abierto, especialmente en regiones con alta litigiosidad.

Las sociedades profesionales recomiendan combinar catéteres de seguridad con ultrasonido a pie de cama; las directrices de 2024 de la Sociedad Estadounidense de Ecocardiografía aprueban cámaras de retorno de sangre integradas en fábrica y cánulas romas para reducir el trauma de inserción. A medida que los hospitales rastrean las métricas de lesiones por objetos cortopunzantes en paneles de control públicos, los modelos de reembolso ajustados al riesgo están comenzando a penalizar a las instalaciones con altas tasas de incidentes, reforzando el cambio hacia dispositivos de seguridad.

Por Material: El Silicón Gana Terreno en Métricas de Comodidad

El poliuretano aún representa el 57,02% de los ingresos gracias a su resistencia a la tracción y compatibilidad química, pero el silicón está registrando la CAGR más alta del 8,33% a medida que los tiempos de permanencia ambulatoria se prolongan. El liderazgo en participación del mercado de catéteres intravenosos periféricos del poliuretano se debe a la amplia disponibilidad de SKU y la competitividad en precios; sin embargo, el módulo más suave del silicón reduce la incidencia de flebitis, un valor reconocido en los protocolos de oncología pediátrica.

Los fabricantes están experimentando con mezclas de poliuretano-urea que conservan el 90% de transparencia a 550 nm mientras aumentan la durabilidad, reduciendo la brecha de rendimiento y permitiendo la visualización durante la inserción. Las hojas de ruta de materiales futuros se centran en aditivos antimicrobianos, interiores hidrófilos para reducir la trombosis y contenido reciclado que se alinea con los criterios de adquisición ESG.

Por Usuario Final: El Crecimiento de los ASC Redefine la Combinación de Canales

Los hospitales captaron el 71,62% de los ingresos de 2025, lo que refleja su papel central en trauma, cuidados críticos y procedimientos de alta complejidad. Sin embargo, los ASC, que avanzan a una CAGR del 9,35%, están redefiniendo las prioridades de los canales a medida que los pagadores promueven vías de alta el mismo día. Medicare gastó USD 6,1 mil millones en servicios de ASC para 3,3 millones de beneficiarios en 2022, lo que subraya el volumen en juego.

El mercado de catéteres intravenosos periféricos ahora ve a los fabricantes ofrecer kits de inserción compactos con componentes codificados por colores específicamente para la rotación ambulatoria. Las agencias de atención domiciliaria y las farmacias de infusión representan zonas de expansión adyacentes, cada una de las cuales requiere portales de capacitación remota y empaques a prueba de manipulaciones para garantizar el cumplimiento y la seguridad.

Por Aplicación: Los Diagnósticos Impulsan Diseños de Alta Presión

La administración de medicamentos siguió siendo el caso de uso más grande con el 44,15% de las ventas de 2025, mientras que las imágenes diagnósticas y la administración de contraste están escalando a una CAGR del 9,22% en medio de la creciente capacidad de TC y resonancia magnética. El Nexiva Diffusics de BD emplea una punta de difusión cortada con láser que tolera inyecciones de potencia de hasta 325 psi sin comprometer la integridad del vaso. Esta capacidad amplía el acceso periférico hacia las salas de radiología, mitigando la necesidad de líneas centrales y reduciendo el tiempo total del procedimiento.

Se prevé que el tamaño del mercado de catéteres intravenosos periféricos para aplicaciones diagnósticas aumente a medida que los radiólogos intervencionistas dependan de estudios de contraste multifásicos que requieren una administración rápida de bolo de alto flujo. La resucitación con fluidos y las infusiones de nutrición siguen siendo fundamentales pero maduras, mientras que los dispositivos específicos para transfusiones demandan volúmenes de nicho vinculados a los protocolos de hemovigilancia.

Análisis Geográfico

América del Norte generó el 39,88% de los ingresos de 2025, anclada por los Estados Unidos, donde el consumo anual supera los 300 millones de unidades. El sólido reembolso y la inversión hospitalaria en portafolios de seguridad sostienen precios de venta promedio premium. La región está incorporando módulos de inserción guiados por ultrasonido, acreditación de acceso vascular remoto y paneles de análisis predictivo que monitorizan el cumplimiento del tiempo de permanencia del catéter. Canadá y México amplían la escala regional mediante licitaciones del sector público y nuevas instalaciones de fabricación maquiladora, respectivamente.

Europa, un entorno regulatorio maduro, equilibra los mandatos de seguridad del paciente con los emergentes requisitos de economía circular. Alemania, Francia y el Reino Unido representan la mayor parte de la demanda regional, mientras que España e Italia adoptan proyectos piloto de reutilización para reducir los plásticos de un solo uso. La aplicación del Reglamento de Dispositivos Médicos de la UE obliga a los proveedores a actualizar la documentación técnica y la vigilancia poscomercialización, elevando las barreras de entrada al mercado para los nuevos participantes. Los marcos de contratación pública ahora ponderan la sostenibilidad junto con la evidencia clínica, fomentando el diálogo sobre polímeros reciclados y formatos de vida extendida.

Asia-Pacífico es la geografía de más rápido crecimiento con una CAGR del 7,34%, impulsada por China, India, Japón, Corea del Sur y Australia. Se prevé que el sector de tecnología médica de India escale de USD 16–17 mil millones a USD 50 mil millones en 2030 bajo el Proyecto de Ley de Nuevos Fármacos, Dispositivos Médicos y Cosméticos de 2023, catalizando alianzas de fabricación nacional. China aprovecha la producción masiva rentable, pero está invirtiendo en sistemas de imágenes guiadas premium para atender a los hospitales terciarios. La sociedad superenvejecida de Japón requiere diseños avanzados de silicón para venas frágiles, mientras que Australia se enfoca en puntos de referencia de prevención de infecciones que se alinean con los indicadores nacionales de calidad. En conjunto, estas tendencias amplían la presencia del mercado de catéteres intravenosos periféricos en todos los segmentos de precios, lo que obliga a las multinacionales a localizar cadenas de suministro y codesarrollar plataformas de educación clínica.

Panorama Competitivo

El mercado de catéteres intravenosos periféricos presenta una consolidación moderada, con los cinco principales proveedores estimados en controlar entre el 60% y el 65% de los ingresos globales. La adquisición por parte de BD de la división de Cuidados Críticos de Edwards Lifesciences por USD 4,2 mil millones en 2025 señala un impulso hacia ecosistemas integrados de monitorización del paciente que vinculan los catéteres con análisis hemodinámicos. La compra por parte de Teleflex de los activos de intervención vascular de BIOTRONIK por EUR 760 millones amplía su portafolio hacia globos recubiertos de fármacos, permitiendo la venta cruzada con dispositivos de introducción y acceso existentes.

B. Braun invirtió más de USD 1 mil millones desde 2020 para expandir la capacidad de fluidos IV en los Estados Unidos y agregar 30 millones de conjuntos IV adicionales anuales, lo que refleja el compromiso estratégico de asegurar las cadenas de suministro regionales. Terumo lanzó un fondo de capital de riesgo corporativo de USD 75 millones para obtener avances en salud cardiovascular y digital, reforzando la diversificación de su cartera en acceso vascular. Los innovadores de nicho como Poly Medicure están ganando tracción a través del Nouvo Safety Set autorizado por la FDA, lo que demuestra que la I+D específica más la agilidad regulatoria pueden ganar participación en canales especializados.

La diferenciación competitiva gira en torno a mecanismos de seguridad de circuito cerrado, tecnología de introductor lista para ultrasonido y concentradores conectados a datos que alimentan métricas de utilización a los registros de salud electrónicos. Las credenciales ESG están emergiendo como diferenciadores en licitaciones en Europa, recompensando a los proveedores que cuantifican las reducciones de carbono e implementan programas de devolución. Las organizaciones de compras grupales utilizan análisis habilitados por IA para identificar el costo total de propiedad ajustado por complicaciones, favoreciendo dispositivos con una superioridad demostrable en el tiempo de permanencia y menores tasas de reinicio.

Líderes de la Industria de Catéteres Intravenosos Periféricos

B. Braun Melsungen AG

Lineus Medical

Becton Dickinson & Company

ICU Medical (Smiths Medical)

Teleflex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó la adquisición del negocio de Intervención Vascular de BIOTRONIK, expandiéndose hacia catéteres con globos recubiertos de fármacos y stents con un crecimiento anual esperado del 6% a partir de 2026.

- Febrero de 2025: BD anunció la escisión de su segmento de Biociencias y Soluciones de Diagnóstico para intensificar el enfoque en las líneas de administración de medicamentos y acceso vascular.

- Febrero de 2025: Trinity Capital proporcionó USD 15 millones en capital de crecimiento a Cagent Vascular para escalar la tecnología de dentado para procedimientos endovasculares.

- Enero de 2025: Stryker ingresó al ámbito vascular periférico mediante la adquisición de Inari Medical, señalando su expansión hacia dispositivos de gestión de coágulos.

- Noviembre de 2024: Terumo obtuvo la autorización FDA 510(k) para la plataforma de ablación VARIPULSE, con el 74,4% de los pacientes con fibrilación auricular sin recurrencia a los 12 meses.

- Octubre de 2024: B. Braun aumentó la producción de fluidos IV en un 20% y añadió 30 millones de conjuntos IV anuales tras un programa de capacidad de USD 1 mil millones durante cinco años.

Alcance del Informe del Mercado Global de Catéteres Intravenosos Periféricos

Según el alcance del informe, un catéter intravenoso periférico (PIVC) es un pequeño tubo flexible. Este se inserta en una vena periférica para administrar medicamentos y suplementos nutricionales. Es ampliamente útil en la recolección de muestras de sangre con fines diagnósticos. Este se inserta en el cuerpo del paciente mediante una aguja. Tras este proceso, el catéter intravenoso periférico se fija a la piel del paciente utilizando cinta adhesiva médica. El Mercado de Catéteres Intravenosos Periféricos está segmentado por producto (catéteres integrados/cerrados, catéteres de inserción periférica), usuario final (hospitales, centros de cirugía ambulatoria, otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD millones) para los segmentos anteriores.

El mercado de catéteres intravenosos periféricos está segmentado por producto (catéteres integrados/cerrados y catéteres de inserción periférica), usuario final (hospitales, centros de cirugía ambulatoria y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en USD millones) para los segmentos anteriores.

| Catéteres IV Periféricos Cortos |

| Catéteres IV Integrados / Cerrados |

| Catéteres de Línea Media |

| Catéteres de Permanencia Extendida |

| Catéteres de Seguridad / Control de Sangre |

| Catéteres Convencionales |

| Poliuretano |

| Silicón |

| Otros Plásticos |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Atención Domiciliaria y Atención Alternativa |

| Clínicas y Consultorios Médicos |

| Administración de Medicamentos |

| Administración de Fluidos y Nutrición |

| Transfusión de Sangre |

| Pruebas Diagnósticas y Contraste en Imágenes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres IV Periféricos Cortos | |

| Catéteres IV Integrados / Cerrados | ||

| Catéteres de Línea Media | ||

| Catéteres de Permanencia Extendida | ||

| Por Tecnología | Catéteres de Seguridad / Control de Sangre | |

| Catéteres Convencionales | ||

| Por Material | Poliuretano | |

| Silicón | ||

| Otros Plásticos | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Atención Domiciliaria y Atención Alternativa | ||

| Clínicas y Consultorios Médicos | ||

| Por Aplicación | Administración de Medicamentos | |

| Administración de Fluidos y Nutrición | ||

| Transfusión de Sangre | ||

| Pruebas Diagnósticas y Contraste en Imágenes | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de catéteres intravenosos periféricos?

El mercado está valorado en USD 6,54 mil millones en 2026 y se proyecta que crezca hasta USD 8,95 mil millones en 2031.

¿Qué segmento se está expandiendo más rápidamente dentro del panorama de los catéteres intravenosos periféricos?

Los centros de cirugía ambulatoria lideran el crecimiento, proyectados con una CAGR del 9,35% hasta 2031, a medida que la atención se desplaza hacia entornos ambulatorios.

¿Qué tan grande es la participación de América del Norte en la demanda de catéteres intravenosos periféricos?

América del Norte representó el 39,88% de los ingresos globales en 2025, impulsada por más de 300 millones de unidades de catéteres utilizadas anualmente en los Estados Unidos.

¿Qué tendencia tecnológica está redefiniendo las decisiones de adquisición de catéteres?

Los diseños de seguridad y control de sangre dominan las adquisiciones, captando el 67,95% de los ingresos en 2025 y creciendo a una CAGR del 8,54%.

¿Por qué están ganando popularidad los catéteres de línea media?

Los catéteres de línea media ofrecen tiempos de permanencia extendidos con menor riesgo de infección que las líneas centrales, impulsando una CAGR del 8,21% hasta 2031.

¿Cómo están influyendo las preocupaciones de sostenibilidad en el sector de catéteres?

Los reguladores de la UE y de América del Norte están integrando evaluaciones del ciclo de vida en las aprobaciones, lo que impulsa a los fabricantes a explorar materiales reciclables y biodegradables.

Última actualización de la página el: