Tamaño y Participación del Mercado de Catéteres Intermitentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

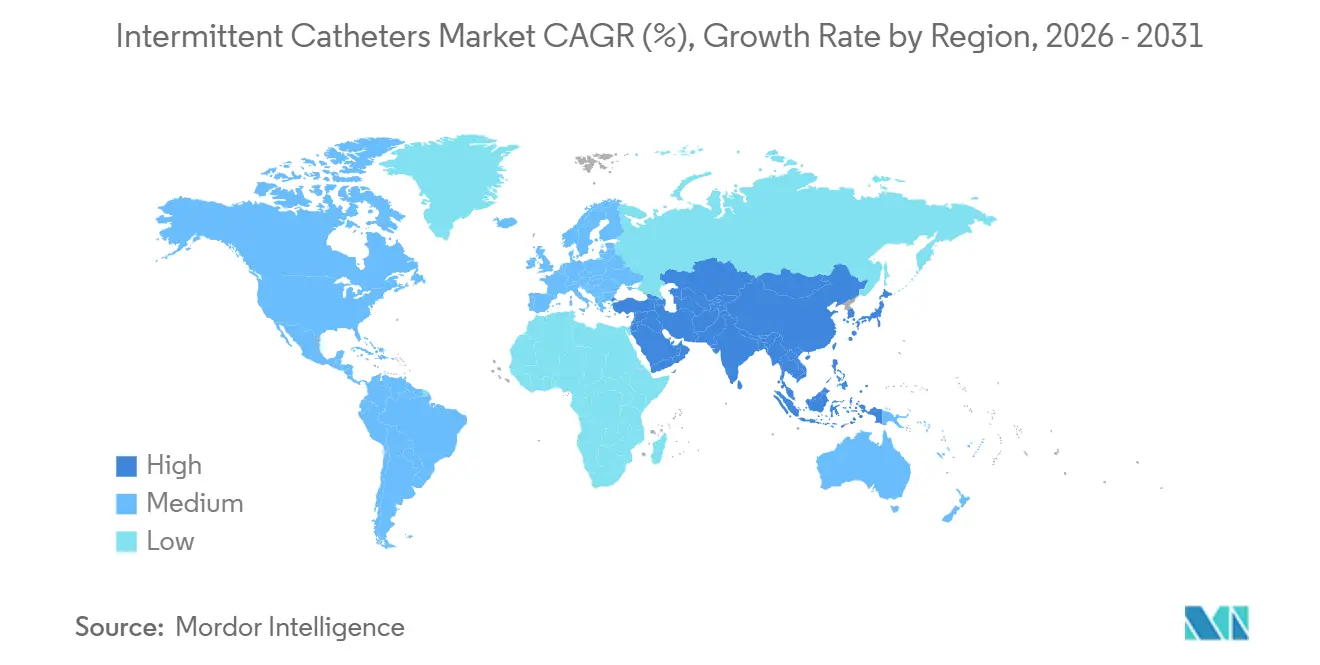

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Intermitentes por Mordor Intelligence

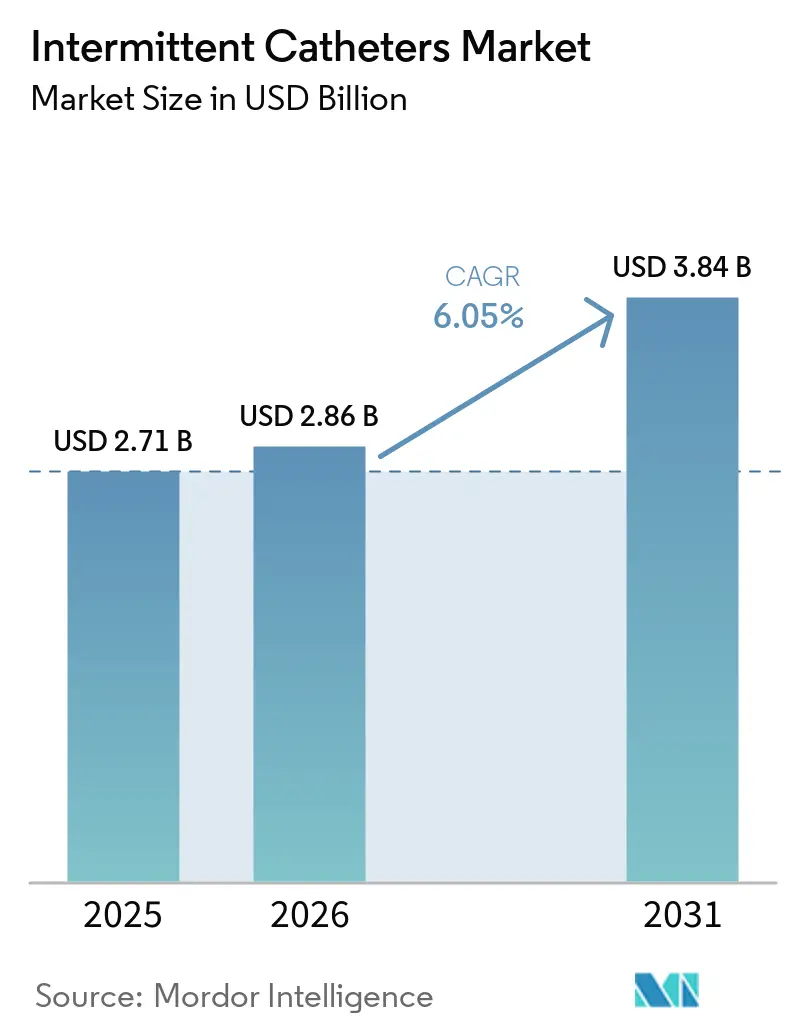

Se proyecta que el tamaño del Mercado de Catéteres Intermitentes se expanda desde USD 2,71 mil millones en 2025 y USD 2,86 mil millones en 2026 hasta USD 3,84 mil millones en 2031, registrando una CAGR del 6,05% entre 2026 y 2031.

El mercado de catéteres intermitentes se está expandiendo dado que la cateterización intermitente limpia sigue siendo el enfoque preferido de manejo vesical para muchos pacientes con lesión medular, esclerosis múltiple y otras afecciones neurógenas, ya que se asocia con un menor riesgo de complicaciones a largo plazo en comparación con el uso de dispositivos permanentes. El lanzamiento en enero de 2026 de códigos HCPCS dedicados para dispositivos con recubrimiento hidrofílico también está cambiando el comportamiento comercial en los Estados Unidos al mejorar la claridad del reembolso para productos premium y al simplificar el suministro directo al paciente para los proveedores. El mercado de catéteres intermitentes también está siendo moldeado por el comportamiento del usuario, ya que el empaque compacto y los formatos discretos favorecen la adherencia rutinaria y reducen la evasión entre los pacientes que se autocaterizan fuera de entornos institucionales. Las actualizaciones de las guías clínicas en Europa y la presión por el control de infecciones en América del Norte continúan favoreciendo los formatos de un solo uso, con recubrimiento y de sistema cerrado, lo que mantiene relevante la innovación premium incluso cuando los dispositivos de menor costo siguen siendo importantes en países con sensibilidad al precio. La competencia en el mercado de catéteres intermitentes refleja, por tanto, una división entre empresas que desarrollan tecnología de recubrimiento, diseños compactos y preparación para el reembolso en regiones desarrolladas, y proveedores que atienden la demanda de menor costo donde la reutilización y la inconsistencia en el suministro aún limitan la adopción clínica plena.

Conclusiones Clave del Informe

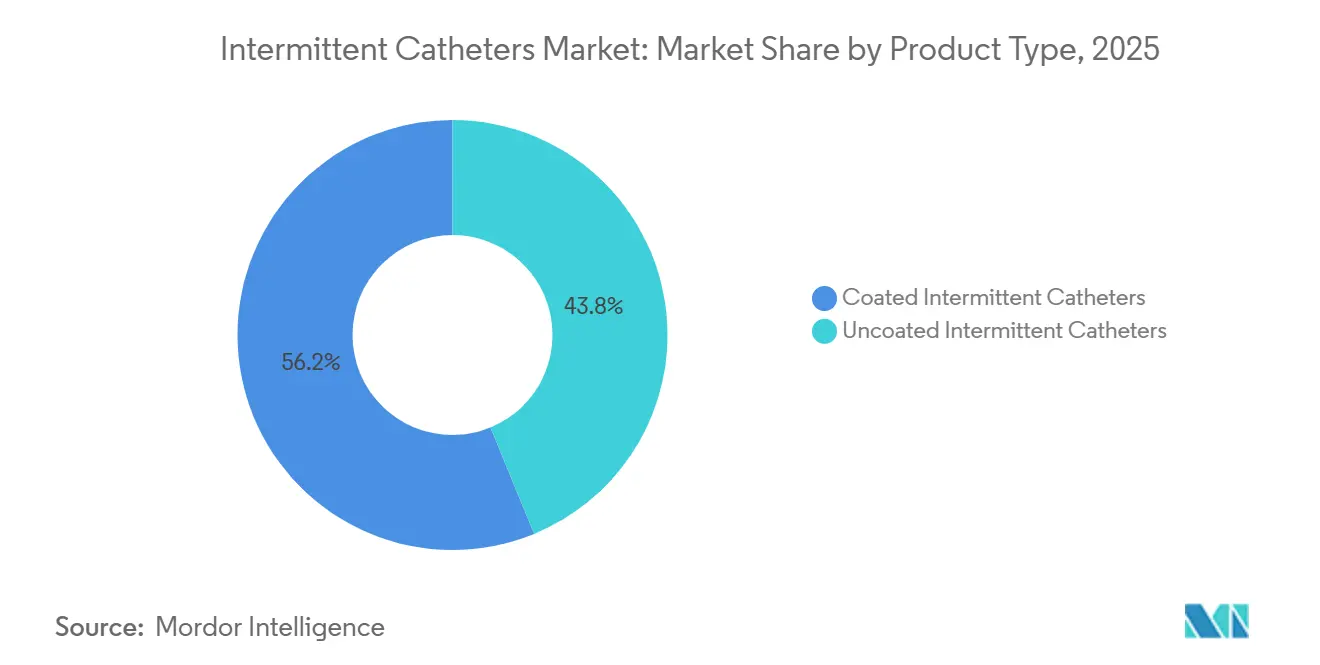

- Por tipo de producto, los catéteres con recubrimiento lideraron con una participación de ingresos del 56,21% en 2025, mientras que se prevé que los catéteres sin recubrimiento se expandan a una CAGR del 6,81% hasta 2031.

- Por categoría, los catéteres de longitud masculina mantuvieron una participación del 42,83% en 2025, mientras que los catéteres de longitud pediátrica registraron la CAGR proyectada más alta, del 7,94%, hasta 2031.

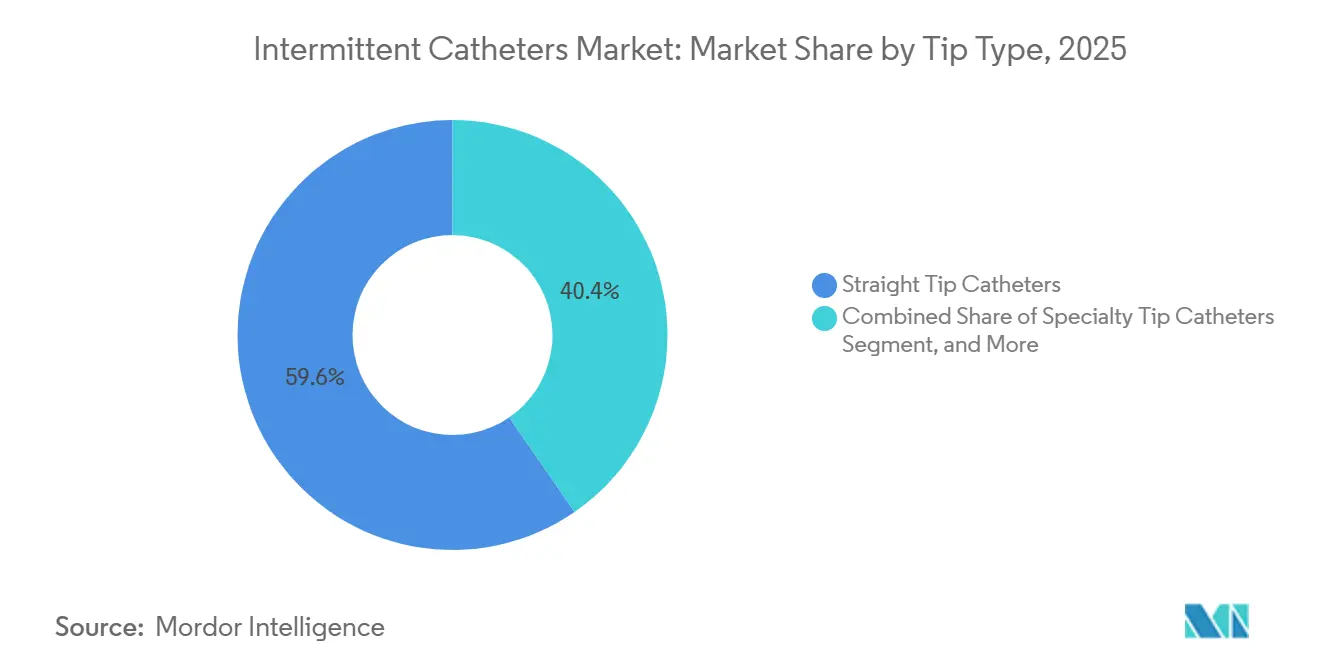

- Por tipo de punta, los catéteres de punta recta representaron una participación del 59,64% en 2025, mientras que los catéteres de punta coudé avanzan a una CAGR del 7,33% hasta 2031.

- Por material, el PVC dominó con una participación del 53,2% en 2025, mientras que se proyecta que la silicona crezca a una CAGR del 8,6% hasta 2031.

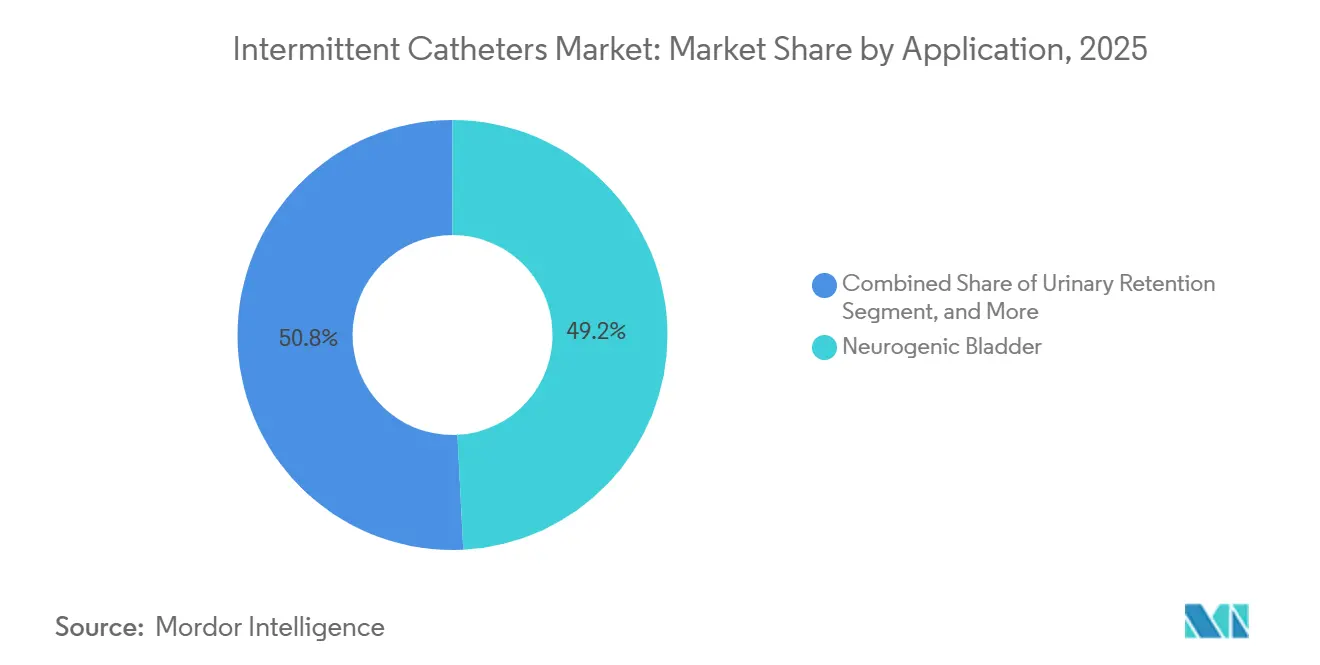

- Por aplicación, la vejiga neurógena representó una participación del 49,2% en 2025, mientras que se proyecta que la incontinencia urinaria aumente a una CAGR del 6,7% hasta 2031.

- Por usuario final, los hospitales mantuvieron una participación del 39,2% en 2025, mientras que se prevé que los centros de atención a largo plazo se expandan a una CAGR del 7,6% hasta 2031.

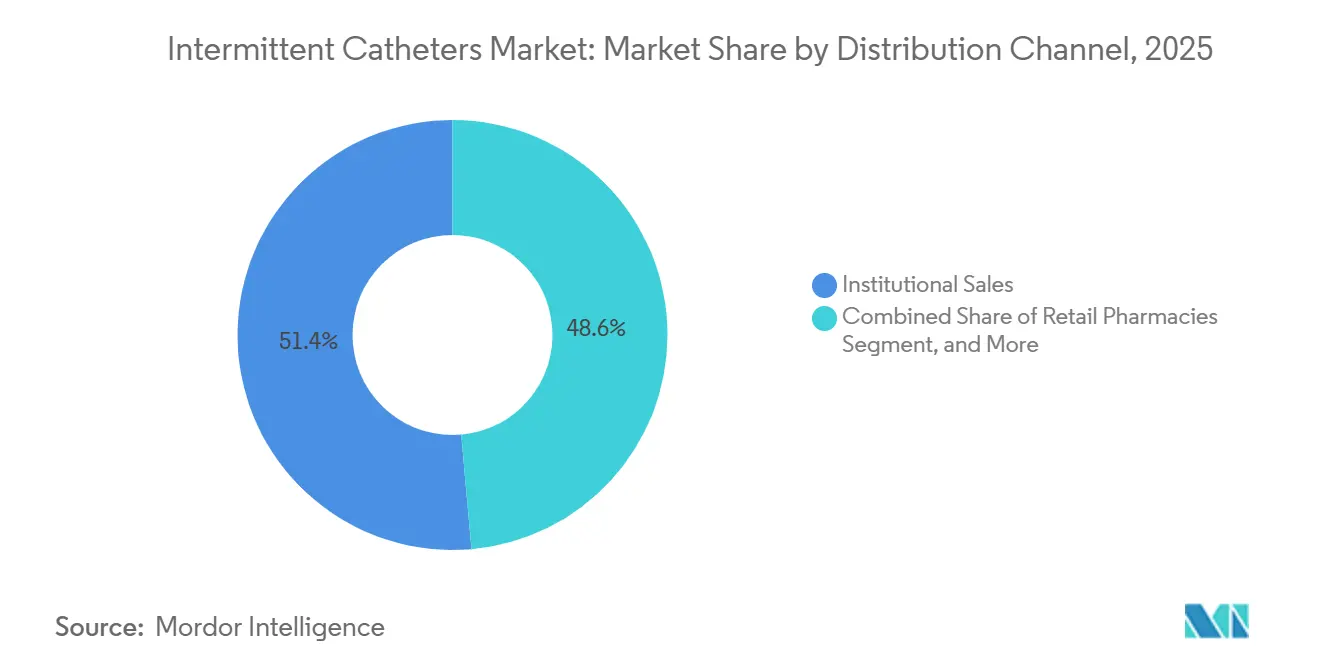

- Por canal de distribución, las ventas institucionales lideraron con una participación del 51,41% en 2025, mientras que se proyecta que los canales en línea y de suministro directo al paciente crezcan a una CAGR del 6,56% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 33,41% en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta, del 7,82%, hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres Intermitentes

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Vejiga Neurógena | +1.6% | Global, con América del Norte, Europa y Asia-Pacífico como centros de demanda principales | Largo plazo (≥ 4 años) |

| Transición hacia Catéteres Hidrofílicos y Prelubricados | +1.4% | América del Norte, Norte de Europa y mercados premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Autocateterización en el Hogar | +0.9% | América del Norte, Europa Occidental y Australia | Mediano plazo (2-4 años) |

| Apoyo al Reembolso de Catéteres Intermitentes Desechables | +1.1% | Estados Unidos en primer lugar, con relevancia derivada en toda Europa | Corto plazo (≤ 2 años) |

| Adopción de Sistema Cerrado en Vías de Atención Sensibles a Infecciones | +0.6% | América del Norte, Europa y mercados del CCG | Mediano plazo (2-4 años) |

| Capacitación Basada en Datos y Soporte Remoto Mejoran la Adherencia | +0.3% | América del Norte, Australia y Europa Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Vejiga Neurógena

El mercado de catéteres intermitentes obtiene una demanda duradera de la gestión de la vejiga neurógena porque la disfunción vesical afecta a una gran proporción de personas con lesión medular y a una proporción significativa de quienes viven con esclerosis múltiple. Un estudio de 2025 realizado en China mostró que la cateterización intermitente era el principal método de manejo vesical entre los pacientes con lesión medular crónica, y quienes la utilizaban tenían menos hospitalizaciones urológicas que quienes dependían de dispositivos permanentes.[1]K. Suda et al., "Cuantificación de la Cateterización Intermitente Discordante con las Guías en Adultos Hospitalizados con Lesión Medular," Spinal Cord, nature.com El mismo patrón clínico sustenta la demanda recurrente porque la base de pacientes no utiliza catéteres de forma ocasional, sino durante períodos prolongados y frecuentemente en varios entornos de atención. El mercado de catéteres intermitentes también se ve influenciado por el hecho de que las prácticas de medición discordantes con las guías siguen siendo comunes en la atención hospitalaria de lesiones medulares, lo que deja espacio para herramientas de apoyo a la capacitación, educación liderada por enfermeras y adherencia por parte de los fabricantes. La demanda pediátrica se suma a esta base porque las afecciones neurológicas congénitas generan una larga vida de uso de catéteres, lo que sustenta un volumen de reposición constante en lugar de una demanda de tratamiento de ciclo corto.

Transición hacia Catéteres Hidrofílicos y Prelubricados

El mercado de catéteres intermitentes continúa moviéndose hacia dispositivos hidrofílicos y prelubricados porque estos productos se asocian con menor trauma uretral y mayor facilidad de uso en la autocateterización rutinaria. Wellspect amplía esta dirección en 2026 con los lanzamientos de LoFric Elle Pro y LoFric Origo Pro, ambos construidos en torno a 12 orificios suaves diseñados para favorecer el vaciado completo de la vejiga en un solo flujo.[2]Wellspect HealthCare, "Wellspect HealthCare Presenta LoFric Elle Pro," Comunicado de Prensa de Wellspect, cision.com Coloplast también informó que su plataforma de catéter Luja fue un contribuyente principal al crecimiento en el cuidado de la continencia, lo que demuestra que el rendimiento de los productos premium se está traduciendo en resultados comerciales en lugar de mantenerse únicamente como una discusión clínica. La revisión de codificación del CMS de enero de 2026 refuerza este cambio porque los productos con recubrimiento y sin recubrimiento ya no se tratan como una categoría de reembolso agrupada en la facturación de Medicare. El mercado de catéteres intermitentes está, por tanto, experimentando una conversión premium respaldada tanto por evidencia clínica como por claridad en los pagos, lo que constituye una combinación más sólida que cualquiera de los factores por separado.

Apoyo al Reembolso de Catéteres Intermitentes Desechables

El mercado de catéteres intermitentes recibe un impulso inmediato de los nuevos códigos HCPCS A4295, A4296 y A4297, que entraron en vigor el 1 de enero de 2026, para catéteres intermitentes con recubrimiento hidrofílico. Este cambio elimina una importante barrera comercial porque los dispositivos premium ahora pueden facturarse con mayor claridad en lugar de quedar comprimidos dentro de categorías compuestas más amplias. La reforma también tiene importancia operativa porque los proveedores que atienden a usuarios domiciliarios pueden procesar reclamaciones con menos ambigüedad, lo que mejora la economía de la entrega directa al paciente y los modelos de suministro recurrente. Los grandes fabricantes ya estaban organizados en torno a este cambio a través de la Coalición para la Reforma de Codificación de Catéteres Intermitentes, lo que demuestra que la política de reembolso es ahora una variable competitiva central en esta categoría. Al mismo tiempo, la auditoría de la OIG de 2025 sobre pagos indebidos muestra que el acceso seguirá vinculado a la disciplina de cumplimiento, por lo que un mejor reembolso no elimina el escrutinio del mercado de catéteres intermitentes.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, Oficina del Inspector General, "Medicare Pagó Indebidamente a Proveedores por Catéteres Urinarios Intermitentes," OIG, oig.hhs.gov

Adopción de Sistema Cerrado en Vías de Atención Sensibles a Infecciones

El mercado de catéteres intermitentes también se está beneficiando de la expansión de los formatos de sistema cerrado en entornos donde la prevención de infecciones es una prioridad de compra. La APIC reportó 21.525 infecciones del tracto urinario asociadas a catéteres en instalaciones de salud de los Estados Unidos en 2023, con un costo incremental promedio de USD 9.807 por evento, lo que mantiene a los comités de control de infecciones enfocados en el daño evitable relacionado con catéteres. Esta carga de costos respalda la adquisición de productos que añaden barreras microbianas y un manejo más limpio durante el uso, especialmente donde los informes de calidad y las métricas de desempeño de las instalaciones se monitorean de cerca. Hollister respondió a esta necesidad con su familia Sleeved IC 3, que recibió la autorización 510(k) de la FDA en octubre de 2025 y utiliza un diseño de barrera de manga integrada. Es probable que el mercado de catéteres intermitentes mantenga este impulsor más fuerte en hospitales y centros de atención a largo plazo, donde las vías de atención sensibles a infecciones afectan tanto los costos como los resultados de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Bolsillo para Catéteres Premium | -0.7% | Asia-Pacífico, América Latina, Oriente Medio y África, y cohortes sin seguro en América del Norte | Largo plazo (≥ 4 años) |

| Comportamiento de Reutilización e Inconsistencia en el Suministro en Mercados Sensibles al Precio | -0.5% | Asia del Sur, África Subsahariana y América Latina | Largo plazo (≥ 4 años) |

| Capacitación Urológica Limitada y Variabilidad en la Técnica del Paciente | -0.3% | Global, con mayor concentración en entornos emergentes y rurales | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Material y Biocompatibilidad | -0.2% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Bolsillo para Catéteres Premium

El mercado de catéteres intermitentes aún enfrenta una barrera de asequibilidad significativa porque los dispositivos hidrofílicos premium cuestan mucho más que las alternativas estándar sin recubrimiento en sistemas con reembolso débil. Esta brecha de precios importa más donde los pacientes compran suministros directamente, porque la naturaleza diaria y de larga duración del uso convierte la elección de un producto en una carga financiera sostenida. La auditoría de la OIG sobre pagos indebidos también sugiere que revisiones de cumplimiento más estrictas pueden reducir el acceso al reembolso para algunos beneficiarios en los Estados Unidos, lo que puede frenar indirectamente la expansión de la combinación premium incluso en un sistema bien financiado. El resultado es una compensación estructural en la que algunos pacientes reutilizan catéteres para controlar costos, aunque la reutilización debilita la ventaja higiénica que respalda los protocolos intermitentes de un solo uso. Esta restricción sigue siendo importante para el mercado de catéteres intermitentes porque limita la conversión hacia productos de mayor valor y mantiene relevantes los formatos de menor costo en grandes poblaciones de pacientes.

Comportamiento de Reutilización e Inconsistencia en el Suministro en Mercados Sensibles al Precio

El mercado de catéteres intermitentes también está limitado por la reutilización de catéteres y por la disponibilidad inconsistente de productos en entornos de menores ingresos, donde las rutinas limpias de un solo uso son más difíciles de mantener. Un estudio de 2025 de la red de rehabilitación SARAH de Brasil encontró un uso inicial sólido de la cateterización intermitente limpia, pero una menor adherencia en el seguimiento porque el costo, las barreras de acceso y la confiabilidad del suministro seguían siendo difíciles para muchos pacientes. Cuando los canales de suministro formales son débiles, los pacientes pueden retrasar el reemplazo, reutilizar dispositivos o sustituirlos por productos de menor calidad, lo que reduce el valor clínico de la atención intermitente en la práctica. Estas condiciones también empujan la demanda de vuelta hacia dispositivos básicos de PVC porque los productos de silicona y poliuretano no siempre están disponibles en ciudades secundarias o en sistemas públicos. El mercado de catéteres intermitentes, por tanto, sigue siendo desigual entre regiones, con guías clínicas que respaldan las mejores prácticas de manera más amplia de lo que las condiciones de suministro locales permiten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Catéteres con Recubrimiento Anclan los Ingresos Premium

Los catéteres intermitentes con recubrimiento mantuvieron el 56,21% de la participación del mercado de catéteres intermitentes en 2025, lo que muestra con qué fuerza el apoyo al reembolso y las guías clínicas favorecen los formatos premium en los sistemas de salud establecidos. En el mercado de catéteres intermitentes, los productos hidrofílicos siguen siendo el principal motor de volumen dentro de los dispositivos con recubrimiento porque están posicionados en torno a una inserción más fácil, menor trauma y un uso diario más limpio. Esto es especialmente visible en América del Norte y el Norte de Europa, donde los protocolos de un solo uso están más establecidos y donde las decisiones de adquisición reflejan cada vez más métricas de calidad además del precio del producto. Los dispositivos con recubrimiento antimicrobiano siguen siendo un nivel más pequeño, pero están ganando relevancia donde las vías de atención sensibles a infecciones requieren un control de contaminación más sólido durante el manejo y uso del catéter. El mercado de catéteres intermitentes también otorga a los productos con recubrimiento una ventaja comercial porque los cambios de codificación de Medicare de enero de 2026 ahora diferencian el reembolso hidrofílico de las categorías de facturación estándar de manera más directa.

Se proyecta que los catéteres sin recubrimiento crezcan a una CAGR del 6,81% hasta 2031, lo que los convierte en el tipo de producto de más rápido movimiento aunque su base de participación sea menor. Ese patrón refleja la sustitución por costo en Asia-Pacífico, Oriente Medio y África, y América Latina, donde la asequibilidad aún determina gran parte de la elección del producto en hospitales, clínicas y usuarios que pagan de su bolsillo. En la industria de catéteres intermitentes, esto crea una división entre la innovación premium en dispositivos con recubrimiento y la resiliencia de volumen constante en productos básicos a base de PVC. La documentación del Reglamento de Dispositivos Médicos de la Unión Europea también necesita pesar más sobre los proveedores más pequeños de productos sin recubrimiento porque los costos de cumplimiento son más difíciles de absorber en categorías de menor margen. Como resultado, es probable que el mercado de catéteres intermitentes mantenga los dispositivos con recubrimiento en el centro de los ingresos premium mientras los productos sin recubrimiento siguen siendo esenciales para el acceso y el crecimiento de volumen en entornos sensibles al precio.

Por Categoría: La Demanda Pediátrica Gana Peso Estratégico

Los catéteres de longitud masculina representaron una participación del 42,83% del tamaño del mercado de catéteres intermitentes en 2025, lo que refleja la fuerte inclinación masculina en la prevalencia de lesiones medulares y la gran base instalada de usuarios adultos masculinos de autocateterización. Esta posición de liderazgo está respaldada por el hecho de que las cohortes de lesión medular en grandes conjuntos de datos clínicos continúan mostrando una alta representación masculina, lo que alimenta la demanda a largo plazo de productos estándar de longitud masculina. Los productos de longitud femenina siguen siendo estratégicamente importantes porque los fabricantes están utilizando diseños compactos, empaques discretos y características de manejo más fácil para mejorar la adopción entre los usuarios diarios fuera de entornos institucionales. Coloplast reportó una fuerte adopción del catéter femenino Luja en Francia y el Reino Unido durante el segundo trimestre de 2025/26, lo que sugiere que el diseño de productos centrado en el usuario se está traduciendo en impulso de ventas en los mercados europeos maduros. El mercado de catéteres intermitentes está, por tanto, viendo el desarrollo de categorías moldeado por la anatomía, la rutina diaria y las expectativas de empaque más que solo por la longitud.

Se proyecta que los catéteres de longitud pediátrica aumenten a una CAGR del 7,94% hasta 2031, lo que los convierte en la categoría de más rápido crecimiento en el mercado de catéteres intermitentes. Este crecimiento está respaldado por la expansión de los servicios de neurología pediátrica y rehabilitación, particularmente en países en desarrollo donde las afecciones neurológicas congénitas continúan creando usuarios de catéteres de larga duración. Los niños diagnosticados con espina bífida o vejiga neurógena a menudo continúan usando catéteres hasta la edad adulta, por lo que el diagnóstico temprano respalda muchos años de demanda recurrente en lugar de un ciclo de tratamiento corto. El mercado de catéteres intermitentes también se beneficia cuando las líneas pediátricas incorporan diámetros más pequeños, características de inserción más suaves y empaques amigables para niños, porque la adherencia a largo plazo depende tanto de la aceptabilidad rutinaria como de la necesidad clínica. Esa combinación mantiene al segmento pediátrico bajo un enfoque estratégico más fuerte de lo que su tamaño actual sugeriría por sí solo.

Por Tipo de Punta: Los Productos de Punta Recta Mantienen la Base Principal

Los catéteres de punta recta dominaron con una participación del 59,64% en 2025, lo que refleja su amplia idoneidad para anatomías uretrales estándar y su papel como opción predeterminada en muchos protocolos de capacitación. En el mercado de catéteres intermitentes, los formatos de punta recta siguen siendo el principal punto de entrada porque los médicos comúnmente inician a los pacientes con dispositivos más simples antes de considerar configuraciones más especializadas. Su liderazgo también se ve favorecido por la escala, ya que los grandes programas de compras hospitalarias e institucionales a menudo prefieren productos que cubran una amplia gama de necesidades rutinarias con menos complejidad. Esto mantiene a los productos de punta recta en el centro de la base de demanda recurrente tanto en las prescripciones iniciales como en los ciclos de suministro repetido. El mercado de catéteres intermitentes, por tanto, continúa dependiendo de los dispositivos de punta recta como su categoría de punta de mayor volumen.

Se proyecta que los catéteres de punta coudé se expandan a una CAGR del 7,33% hasta 2031, impulsados por pacientes con hiperplasia prostática benigna, estenosis uretrales y dificultad anatómica posquirúrgica. El CMS requiere documentación explícita de necesidad médica para el uso de coudé bajo el código hidrofílico relevante, lo que respalda la disciplina de reembolso específica por tipo de punta y una justificación clínica más clara en el sistema de los Estados Unidos. Los productos de punta de especialidad siguen siendo más pequeños, pero están construyendo un lugar en la atención pediátrica y neurológica compleja donde los diseños más suaves o más adaptados pueden reducir la dificultad de inserción. Las consultas remotas también apoyan este segmento porque los pacientes con desafíos relacionados con la anatomía pueden llegar a especialistas más rápido y pasar a tipos de punta más adecuados sin tantas visitas presenciales. En la industria de catéteres intermitentes, eso otorga a los formatos coudé y de especialidad un papel más estrecho pero que se profundiza de manera constante dentro de las líneas de productos premium y clínicamente diferenciadas.

Por Material: La Silicona Gana Impulso en Casos de Uso Sensibles

El PVC mantuvo una participación del 53,23% en 2025, lo que lo mantuvo como el material líder en el mercado de catéteres intermitentes debido a su ventaja de costo, su larga historia de fabricación y su amplia disponibilidad. El PVC sigue siendo importante en entornos institucionales y de menor costo donde la asequibilidad determina la primera decisión de producto y donde las redes de suministro están construidas en torno a formatos establecidos de alto volumen. El látex aún retiene cierto volumen en regiones en desarrollo por la misma razón de costo, pero enfrenta una presión de reemplazo creciente a medida que la conciencia sobre alergias y las políticas de las instalaciones se vuelven más estrictas. El poliuretano y el polietileno están desarrollando posiciones más pequeñas en aplicaciones especializadas donde la flexibilidad y un control de diseño más preciso son importantes. El mercado de catéteres intermitentes, por tanto, sigue dependiendo del PVC para la escala, incluso cuando la combinación premium se desplaza hacia otros materiales.

Se proyecta que la silicona crezca a una CAGR del 8,62% hasta 2031, el ritmo más rápido entre las categorías de materiales en el mercado de catéteres intermitentes. Su auge está vinculado a una mayor conciencia sobre la alergia al látex, la preocupación por la biocompatibilidad y la preferencia del usuario por materiales más suaves en rutinas de cateterización diaria repetida. Esto importa especialmente en la atención domiciliaria, donde la comodidad, la facilidad de inserción y la compatibilidad corporal influyen en si los pacientes se mantienen consistentes con el uso prescrito a lo largo del tiempo. Los marcos regulatorios también refuerzan el cambio porque las expectativas del Reglamento de Dispositivos Médicos de la Unión Europea y la norma ISO 10993 favorecen la evidencia de materiales, el seguimiento poscomercialización y la disciplina de documentación que los proveedores premium están mejor posicionados para proporcionar. Como resultado, el mercado de catéteres intermitentes se está moviendo gradualmente hacia la silicona y otros materiales de mayor especificación en sus niveles premium mientras el PVC retiene su base de volumen.

Por Aplicación: La Vejiga Neurógena Mantiene su Liderazgo Mientras el Uso se Amplía

La vejiga neurógena representó una participación del 49,19% en 2025, lo que confirma que sigue siendo el grupo de demanda central en el mercado de catéteres intermitentes. Esta posición es estructuralmente estable porque el manejo de la lesión medular y la esclerosis múltiple a menudo requiere cateterización repetida durante períodos prolongados, lo que hace que el uso sea menos discrecional que en varias otras áreas de aplicación. La guía revisada de Alemania para 2026 también refuerza la cateterización intermitente limpia como la opción preferida para la disfunción del tracto urinario inferior neurógeno, lo que respalda la adquisición y la confianza de los médicos en la atención institucional en Europa. El mercado de catéteres intermitentes continúa derivando gran parte de su volumen de reposición recurrente de esta aplicación porque muchos usuarios permanecen en vías de atención a largo plazo en lugar de episodios cortos basados en procedimientos. Eso mantiene a la vejiga neurógena en el centro de la planificación de cartera de los principales fabricantes.

Se prevé que la incontinencia urinaria crezca a una CAGR del 6,73% hasta 2031, convirtiéndola en la aplicación de más rápido crecimiento en el mercado de catéteres intermitentes. Su auge apunta a una ampliación de la demanda más allá de la lesión medular y hacia la disfunción del tracto urinario inferior relacionada con la edad, la recuperación ambulatoria y los casos de uso impulsados por la calidad de vida. La cirugía de próstata, la retención urinaria y las necesidades relacionadas con procedimientos también respaldan esta expansión porque más pacientes ahora atraviesan la recuperación con la expectativa de un manejo vesical más limpio, más discreto y de un solo uso. En las poblaciones masculinas mayores, la atención posprostatectomía y posintervención está creando un puente más visible entre los procedimientos urológicos y la adopción de catéteres intermitentes. Esto significa que el mercado de catéteres intermitentes no está perdiendo su núcleo neurológico, sino que está ampliando su base de aplicaciones de maneras que crean nuevo espacio para formatos compactos y gestionados por el paciente.

Por Usuario Final: La Atención a Largo Plazo se Convierte en el Entorno de Más Rápido Movimiento

Los hospitales mantuvieron una participación del 39,23% en 2025, lo que los mantuvo como el grupo de usuarios finales más grande en el mercado de catéteres intermitentes porque siguen siendo el principal punto de diagnóstico, primera prescripción y capacitación del paciente. Los entornos hospitalarios también concentran enfermeras especialistas y equipos de atención urológica, lo que les otorga un papel duradero en la selección del tipo de producto, el formato de recubrimiento, la configuración de la punta y la educación del usuario. Esta influencia se extiende más allá del episodio de hospitalización porque la primera experiencia con el producto a menudo moldea el comportamiento de recarga posterior en el uso domiciliario. Los hospitales también gestionan pacientes de alta complejidad que requieren un monitoreo más cercano antes de pasar al autocuidado o a entornos de menor intensidad. El mercado de catéteres intermitentes, por tanto, sigue dependiendo de los hospitales como el principal canal a través del cual se establece la elección del producto.

Se proyecta que el tamaño del mercado de catéteres intermitentes para los centros de atención a largo plazo se expanda a una CAGR del 7,58% entre 2026 y 2031, la tasa más rápida entre los usuarios finales. Esto refleja el envejecimiento de las poblaciones de atención crónica y el mayor énfasis en la prevención de infecciones asociadas a catéteres dentro de los entornos de atención de enfermería y residencial. La atención domiciliaria también se está volviendo estratégicamente central porque la base de demanda recurrente proviene cada vez más de usuarios que se autocaterizan y que desean formatos portátiles y vías de recarga confiables. Los centros quirúrgicos ambulatorios y las clínicas especializadas se suman a este cambio al apoyar el uso posquirúrgico y el manejo neurológico crónico fuera de las camas hospitalarias tradicionales. Como resultado, el mercado de catéteres intermitentes se está moviendo hacia un modelo de atención más distribuido, aunque los hospitales siguen anclando la mayor participación individual de usuarios finales.

Por Canal de Distribución: El Suministro Directo Gana Terreno

Las ventas institucionales mantuvieron una participación del 51,41% en 2025, lo que las mantuvo como la ruta de distribución más grande en el mercado de catéteres intermitentes porque los sistemas hospitalarios y los centros de atención a largo plazo aún compran en grandes volúmenes contratados. Este canal se beneficia de pedidos predecibles, relaciones formales con proveedores y una fuerte adecuación con los entornos de prescripción de primer uso. La adquisición institucional también favorece a las empresas que pueden cumplir con las expectativas de cumplimiento, capacitación y documentación en grandes redes de atención. Eso otorga a los proveedores de escala una ventaja, especialmente en los mercados desarrollados donde el reembolso y la diferenciación de productos se intersectan cada vez más. El mercado de catéteres intermitentes, por tanto, sigue anclado por la demanda institucional incluso cuando el comportamiento de compra comienza a diversificarse.

Se proyecta que los canales en línea y de suministro directo al paciente crezcan a una CAGR del 6,56% hasta 2031, lo que los convierte en la vía de más rápido crecimiento en el mercado de catéteres intermitentes. El cambio está estrechamente vinculado a la autocateterización domiciliaria, los modelos de suministro por suscripción y una codificación de Medicare más clara que ayuda a que las reclamaciones hidrofílicas se procesen a través del suministro directo de manera más fluida a partir de 2026. Los fabricantes también están invirtiendo en recordatorios de recarga, soporte de enfermería remota y herramientas de adherencia, lo que fortalece la retención en canales construidos en torno al comportamiento de reorden recurrente en lugar de contratos institucionales únicos. Las farmacias minoristas siguen siendo importantes para los usuarios que pagan de su bolsillo, especialmente en países en desarrollo, pero enfrentan presión de la conveniencia en línea y la comparación de precios. Esto deja al mercado de catéteres intermitentes con una estructura de canales mixta donde las ventas institucionales lideran hoy mientras la entrega directa al paciente se vuelve más estratégicamente importante.

Análisis Geográfico

América del Norte mantuvo el 33,41% de la participación del mercado de catéteres intermitentes en 2025, lo que la convirtió en el bloque regional más grande por valor. La región lidera porque los Estados Unidos combinan un reembolso establecido, una alta adopción de un solo uso y una gran base diagnosticada de pacientes con vejiga neurógena que utilizan dispositivos intermitentes durante períodos prolongados. La reforma HCPCS de enero de 2026 es especialmente importante porque otorga a los productos con recubrimiento hidrofílico vías de facturación más claras a través de los códigos A4295, A4296 y A4297, lo que respalda la conversión con recubrimiento y el suministro directo al paciente. Canadá añade estabilidad a través del reembolso provincial estructurado para la atención de lesiones medulares y vejiga neurógena, mientras que México añade una base de demanda de atención médica privada más pequeña pero en crecimiento. El mercado de catéteres intermitentes en América del Norte también se beneficia de la adopción más temprana de herramientas de apoyo digital que ayudan a los pacientes más jóvenes y activos que se autocaterizan a mantenerse en los horarios de suministro rutinarios.

Europa fue el segundo grupo regional más grande en el mercado de catéteres intermitentes en 2025, liderado por Alemania, el Reino Unido y Francia. Coloplast identificó estos países como contribuyentes clave al crecimiento en el cuidado de la continencia en su informe del primer semestre de 2025/26, lo que subraya el poder adquisitivo de sus principales sistemas de salud. La guía clínica revisada de Alemania para 2026 otorga a la región un apoyo institucional adicional al posicionar la cateterización intermitente limpia como el estándar preferido para la disfunción del tracto urinario inferior neurógeno. Al mismo tiempo, la transición al Reglamento de Dispositivos Médicos de la Unión Europea está aumentando las demandas de documentación y seguimiento, lo que gradualmente favorece a los grandes proveedores con una infraestructura regulatoria más sólida. El Sur y el Este de Europa aún ofrecen espacio para la expansión, especialmente donde la capacitación médica y la educación del paciente siguen siendo menos desarrolladas que en el Norte de Europa.

Se proyecta que el tamaño del mercado de catéteres intermitentes para Asia-Pacífico se expanda a una CAGR del 7,82% hasta 2031, el ritmo regional más rápido en este estudio. China sigue siendo central para ese crecimiento porque la evidencia clínica de 2025 mostró la cateterización intermitente como el principal método de manejo vesical entre los pacientes con lesión medular crónica, con menos hospitalizaciones urológicas que el uso de dispositivos permanentes. India añade impulso a través de una combinación de necesidad vinculada a la espina bífida, mayor disponibilidad de servicios urológicos y acceso a la rehabilitación más allá de los principales centros metropolitanos. Japón respalda una demanda constante a través de su población envejecida y su base de uso establecida en incontinencia urinaria y atención posprostatectomía. Corea del Sur y Australia representan nichos regionales premium donde los formatos hidrofílicos y compactos se adaptan bien a estándares de atención médica más altos y una mayor aceptación del uso autogestionado. Oriente Medio y África y América del Sur siguen siendo más pequeños en general, pero el CCG muestra un crecimiento de la demanda premium mientras que Brasil proporciona una sólida base de adopción clínica para el volumen recurrente de cateterización intermitente limpia a través de canales de rehabilitación y hospitales públicos.

Panorama Competitivo

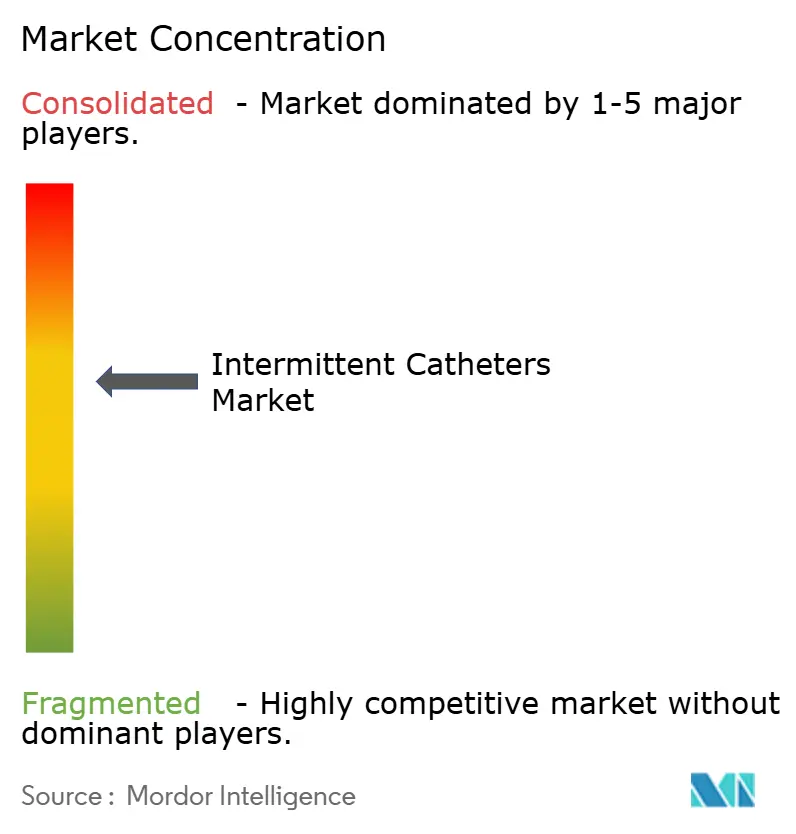

El mercado de catéteres intermitentes está moderadamente consolidado, con Coloplast, ConvaTec, Hollister, Becton Dickinson y Wellspect formando el grupo más visible en tecnología de recubrimiento premium, participación en el reembolso e innovación de productos. Su posición se ve reforzada por el hecho de que estaban alineados en torno a la transición de codificación en los Estados Unidos a través de la Coalición para la Reforma de Codificación de Catéteres Intermitentes, lo que muestra una atención coordinada a la arquitectura de reembolso como herramienta competitiva. Aun así, el mercado de catéteres intermitentes no está cerrado, porque los proveedores regionales de menor costo aún atienden a una amplia base instalada en Asia-Pacífico, América Latina y partes de Oriente Medio y África donde el precio importa más que las características premium. Esto crea una estructura dual en la que los actores premium compiten en rendimiento de recubrimiento, diseño de vaciado completo, empaque compacto y generación de evidencia, mientras que los proveedores enfocados en volumen compiten en asequibilidad y alcance. El resultado es un mercado donde el liderazgo es más fuerte en los segmentos de alto valor, pero la fragmentación sigue siendo visible en los niveles de productos de menor costo y con menor reembolso.

Coloplast continúa marcando el ritmo en el cuidado de la continencia premium, con un crecimiento orgánico del 7% en el primer semestre de 2025/26 respaldado por su plataforma Luja y el lanzamiento de su Tecnología de Zona de Microorificios en 13 mercados. Wellspect también está activa, ya que lanza LoFric Elle Pro en marzo de 2026 y LoFric Origo Pro en junio de 2026, ambos diseñados en torno a 12 orificios suaves para el vaciado completo de la vejiga en un solo flujo. ConvaTec está reformando su posición a través de la estrategia Accelerate anunciada en abril de 2026, con un activo pipeline de lanzamientos que incluye GentleCath Air Pocket, GentleCath Air Set y formatos compactos masculinos para el segundo semestre de 2026. Hollister añade un ángulo diferente a través de la familia Sleeved IC 3, que recibió la autorización de la FDA en octubre de 2025 y lleva un concepto de barrera de manga al uso intermitente domiciliario. Estos movimientos muestran que el mercado de catéteres intermitentes está siendo moldeado por un diseño de producto diferenciado más que por la competencia de precios únicamente en el extremo líder.

Bactiguard añade una capa adicional a través de la propiedad intelectual de recubrimiento y la comercialización basada en asociaciones, lo que apunta a la concesión de licencias como una ruta viable en tecnologías de catéteres adyacentes. Becton Dickinson sigue siendo relevante a través de la escala de fabricación y capacidades más amplias en catéteres, respaldado por su inversión de enero de 2025 en capacidad de producción en los Estados Unidos. El mercado de catéteres intermitentes aún tiene espacio abierto en plataformas de apoyo a la adherencia y en conceptos antimicrobianos para uso domiciliario, donde ningún modelo único se ha vuelto dominante. Las demandas regulatorias bajo las normas de dispositivos de la FDA, las expectativas de biocompatibilidad ISO y los estándares de cumplimiento europeos continúan favoreciendo a las empresas con sólidos sistemas de calidad y la capacidad de documentar el rendimiento a lo largo del tiempo. Eso mantiene la competencia activa, pero también significa que el mercado de catéteres intermitentes recompensa la escala, la evidencia y la preparación para el reembolso más que la simple disponibilidad del producto.

Líderes de la Industria de Catéteres Intermitentes

B. Braun SE

Becton, Dickinson and Company

Boston Scientific Corporation

Cardinal Health, Inc.

Teleflex Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Wellspect HealthCare lanzó LoFric Origo Pro, un catéter intermitente hidrofílico de un solo uso para hombres con 12 orificios Pro suaves diseñados para el vaciado completo de la vejiga en un flujo ininterrumpido, apuntando directamente a la orina residual como principal factor de riesgo de infección del tracto urinario. El producto se está introduciendo gradualmente en los mercados a lo largo de 2026.

- Mayo de 2026: Coloplast A/S reportó los resultados intermedios del primer semestre de 2025/26, con el Cuidado de la Continencia entregando un crecimiento orgánico del 7% impulsado por la cartera de catéteres Luja en Europa, incluidos el Reino Unido, Francia y Alemania, y los Estados Unidos. La orientación para el año completo se mantuvo en un crecimiento de ingresos orgánicos del 5-6%.

- Abril de 2026: ConvaTec anunció su estrategia Accelerate en su Día de Mercados de Capital, con el objetivo de un crecimiento de ingresos orgánicos del 6-8% a partir de 2027 y comprometiéndose con un activo pipeline de lanzamientos que incluye GentleCath Air Pocket, GentleCath Air Set y formatos de catéter compacto masculino previstos para el segundo semestre de 2026.

- Marzo de 2026: Wellspect HealthCare presentó LoFric Elle Pro, un catéter intermitente hidrofílico listo para usar para mujeres con 12 orificios Pro suaves diseñados para el vaciado completo de la vejiga en un flujo libre único, extendiendo la tecnología de múltiples orificios al segmento de catéteres femeninos.

Alcance del Informe Global del Mercado de Catéteres Intermitentes

Un catéter intermitente es un tubo médico temporal y flexible que se inserta en la vejiga a través de la uretra para drenar la orina y se retira inmediatamente después. Utilizados principalmente por personas con lesiones medulares, incontinencia urinaria o disfunción de vejiga neurógena, estos catéteres permiten a los pacientes autocaterizarse varias veces al día para mantener la salud vesical.

El Mercado de Catéteres Intermitentes está segmentado en múltiples dimensiones. Por tipo de producto, el mercado incluye Catéteres Intermitentes con Recubrimiento, como Catéteres con Recubrimiento Hidrofílico y Catéteres con Recubrimiento Antimicrobiano, y Catéteres Intermitentes sin Recubrimiento, que comprenden Catéteres Intermitentes de PVC y Catéteres Intermitentes de Látex. Por categoría, el mercado se divide en Catéteres de Longitud Masculina, Catéteres de Longitud Femenina y Catéteres de Longitud Pediátrica. Según el tipo de punta, los productos incluyen Catéteres de Punta Recta, Catéteres de Punta Coudé y Catéteres de Punta de Especialidad. Por material, el mercado abarca PVC, Silicona, Látex, Poliuretano y Polietileno. En términos de aplicación, los catéteres intermitentes se utilizan para afecciones como Vejiga Neurógena, Retención Urinaria, Incontinencia Urinaria, Lesión Medular, Cirugía de Próstata y Esclerosis Múltiple. Por usuario final, el mercado atiende a Hospitales, Entornos de Atención Domiciliaria, Centros Quirúrgicos Ambulatorios, Centros de Atención a Largo Plazo y Clínicas Especializadas. Por canal de distribución, los productos se suministran a través de Ventas Institucionales, Farmacias Minoristas y plataformas en Línea y de Suministro Directo al Paciente. Geográficamente, el mercado abarca América del Norte (Estados Unidos, Canadá, México), Europa (Alemania, Reino Unido, Francia, Italia, España, Resto de Europa), Asia-Pacífico (China, Japón, India, Australia, Corea del Sur, Resto de Asia-Pacífico), Oriente Medio y África (CCG, Sudáfrica, Resto de Oriente Medio y África) y América del Sur (Brasil, Argentina, Resto de América del Sur).

| Catéteres Intermitentes con Recubrimiento | Catéteres con Recubrimiento Hidrofílico |

| Catéteres con Recubrimiento Antimicrobiano | |

| Catéteres Intermitentes sin Recubrimiento | Catéteres Intermitentes de PVC |

| Catéteres Intermitentes de Látex |

| Catéteres de Longitud Masculina |

| Catéteres de Longitud Femenina |

| Catéteres de Longitud Pediátrica |

| Catéteres de Punta Recta |

| Catéteres de Punta Coudé |

| Catéteres de Punta de Especialidad |

| PVC |

| Silicona |

| Látex |

| Poliuretano |

| Polietileno |

| Vejiga Neurógena |

| Retención Urinaria |

| Incontinencia Urinaria |

| Lesión Medular |

| Cirugía de Próstata |

| Esclerosis Múltiple |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Centros de Atención a Largo Plazo |

| Clínicas Especializadas |

| Ventas Institucionales |

| Farmacias Minoristas |

| En Línea y Suministro Directo al Paciente |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres Intermitentes con Recubrimiento | Catéteres con Recubrimiento Hidrofílico |

| Catéteres con Recubrimiento Antimicrobiano | ||

| Catéteres Intermitentes sin Recubrimiento | Catéteres Intermitentes de PVC | |

| Catéteres Intermitentes de Látex | ||

| Por Categoría | Catéteres de Longitud Masculina | |

| Catéteres de Longitud Femenina | ||

| Catéteres de Longitud Pediátrica | ||

| Por Tipo de Punta | Catéteres de Punta Recta | |

| Catéteres de Punta Coudé | ||

| Catéteres de Punta de Especialidad | ||

| Por Material | PVC | |

| Silicona | ||

| Látex | ||

| Poliuretano | ||

| Polietileno | ||

| Por Aplicación | Vejiga Neurógena | |

| Retención Urinaria | ||

| Incontinencia Urinaria | ||

| Lesión Medular | ||

| Cirugía de Próstata | ||

| Esclerosis Múltiple | ||

| Por Usuario Final | Hospitales | |

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Centros de Atención a Largo Plazo | ||

| Clínicas Especializadas | ||

| Por Canal de Distribución | Ventas Institucionales | |

| Farmacias Minoristas | ||

| En Línea y Suministro Directo al Paciente | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de los catéteres intermitentes hasta 2031?

El crecimiento está siendo respaldado por el aumento de los casos de vejiga neurógena, el uso más amplio de la cateterización intermitente limpia, una mayor adopción de productos hidrofílicos y un reembolso más claro en los Estados Unidos a partir de la actualización de codificación HCPCS de enero de 2026.

¿Qué tamaño se espera que alcance el espacio de catéteres intermitentes para 2031?

Se prevé que el mercado de catéteres intermitentes alcance USD 3,84 mil millones para 2031, aumentando desde USD 2,86 mil millones en 2026 a una CAGR del 6,05% durante 2026-2031.

¿Qué categoría de producto lidera los ingresos hoy?

Los catéteres con recubrimiento lideraron el mercado de catéteres intermitentes en 2025 con una participación del 56,21%, respaldados por el posicionamiento premium, la preferencia clínica y el apoyo al reembolso en los mercados desarrollados.

¿Qué entorno de usuario final está creciendo más rápido?

Se proyecta que los centros de atención a largo plazo crezcan más rápido a una CAGR del 7,58% hasta 2031, a medida que las poblaciones de atención crónica envejecidas y los requisitos de prevención de infecciones impulsan una mayor adopción de un solo uso.

¿Qué región está creciendo más rápido en catéteres intermitentes?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido a una CAGR del 7,82% hasta 2031, respaldado por la expansión del acceso a la rehabilitación, el aumento de los servicios urológicos y una base de pacientes en crecimiento.

Última actualización de la página el: