Tamaño y Participación del Mercado de Catéteres Centrales de Inserción Periférica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

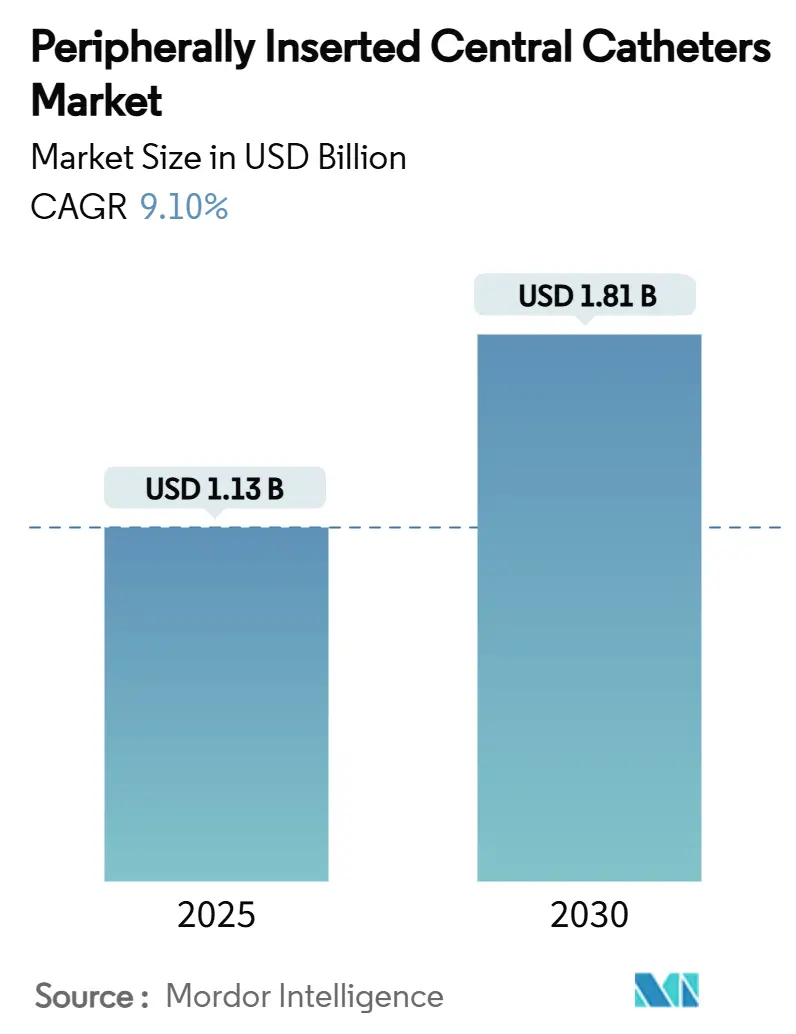

| Tamaño del Mercado (2025) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Centrales de Inserción Periférica por Mordor Intelligence

El tamaño del mercado de PICC es de USD 1,13 mil millones en 2025. Se prevé que avance hasta USD 1,81 mil millones en 2030 con una CAGR del 9,9%, impulsado por la demanda de infusión en oncología, el desplazamiento hacia el ámbito ambulatorio y los mandatos hospitalarios para reducir las infecciones de líneas centrales. La expansión de los regímenes de quimioterapia, con 3,2 millones de pacientes en Estados Unidos que reciben terapia de infusión cada año, eleva los volúmenes de procedimientos y refuerza la necesidad de un acceso venoso duradero. Los proveedores se centran en prevenir los episodios de CLABSI que cuestan USD 45.814 por evento, intensificando la gestión clínica y catalizando las actualizaciones hacia materiales antiinfecciosos. El crecimiento paralelo proviene de los requisitos de inyectabilidad de alta potencia en imágenes de TC, donde los equipos de radiología prefieren catéteres capaces de caudales de 5 mL/s para agilizar el diagnóstico. Por último, los sistemas de navegación guiados por IA que elevan el éxito en el primer intento por encima del 95% acortan los procedimientos y amplían la adopción de PICC hacia entornos de menor complejidad asistencial.

Conclusiones Clave del Informe

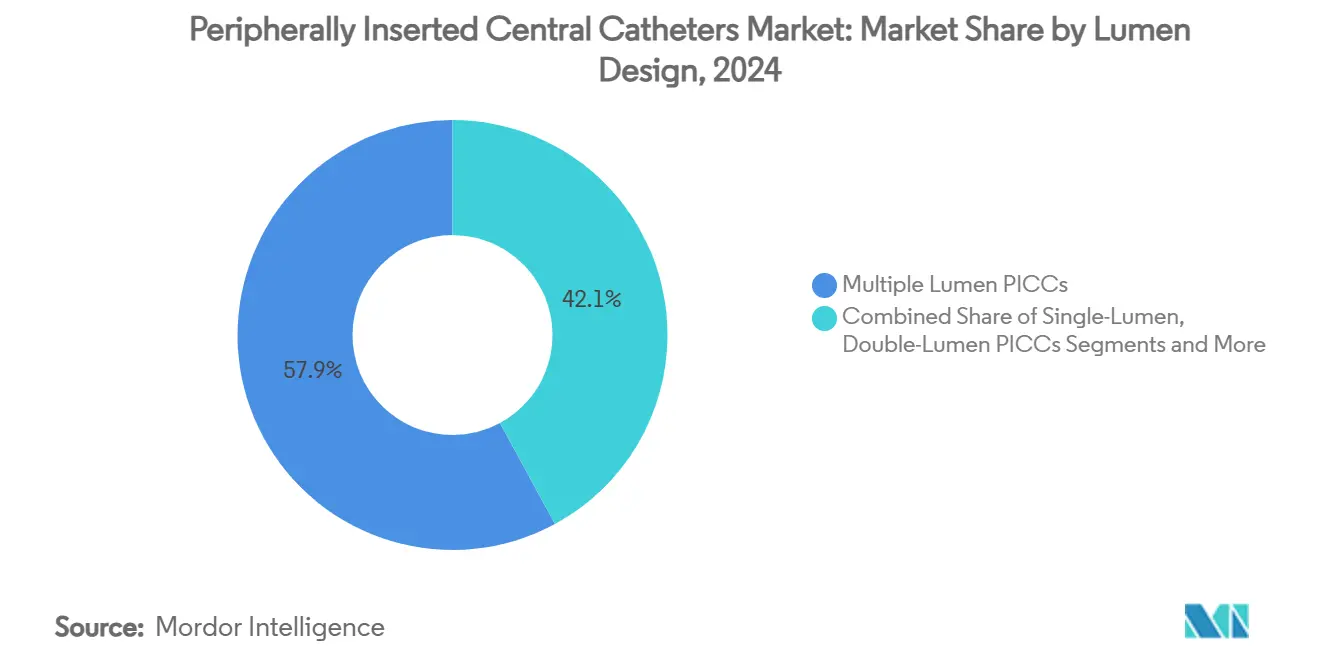

- Por diseño de lumen, los diseños de múltiples lúmenes lideraron con el 57,9% de la participación del mercado de PICC en 2024; se proyecta que los dispositivos de triple lumen crezcan a una CAGR del 7,9% hasta 2030 a medida que los regímenes complejos se vuelven rutinarios.

- Por material, el poliuretano representó el 70,3% del tamaño del mercado de PICC en 2024, mientras que los catéteres de polímero hidrófilo registraron la CAGR más rápida del 9,4% gracias a su superior resistencia a la trombosis.

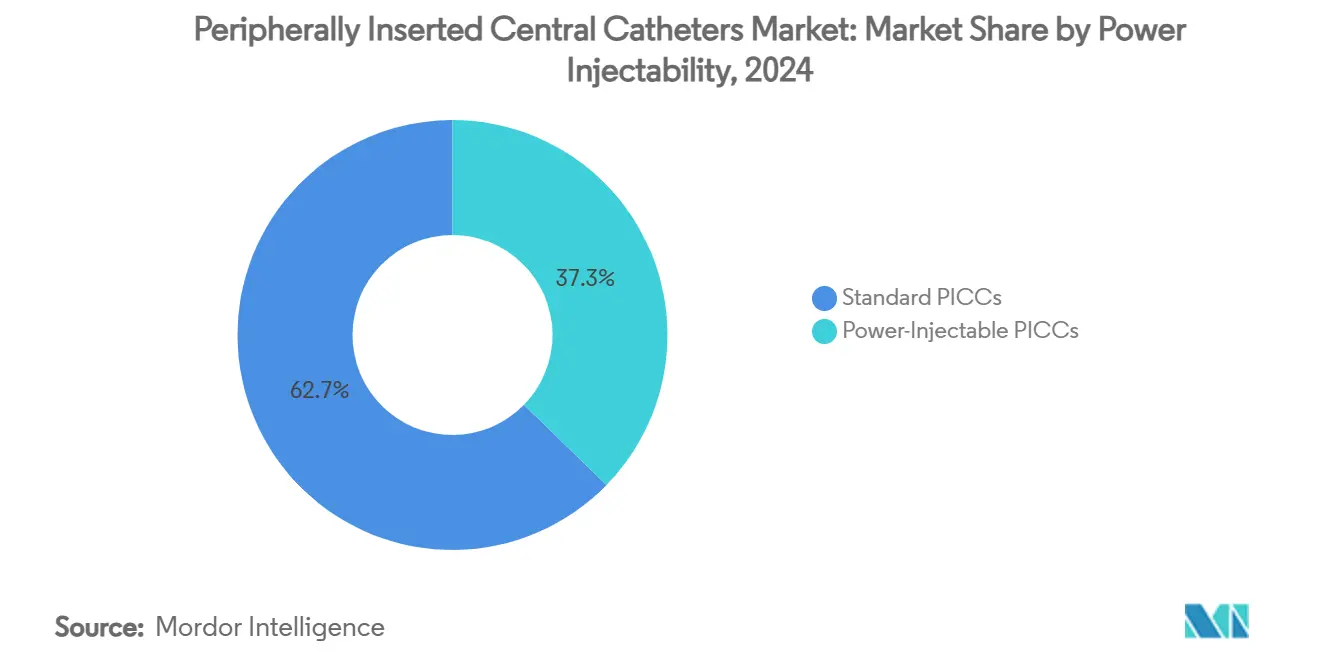

- Por inyectabilidad de potencia, las configuraciones estándar dominaron el 62,7% del mercado de PICC en 2024; los modelos inyectables de alta potencia se expanden a una CAGR del 8,3% por la demanda de imágenes.

- Por usuario final, los hospitales representaron el 68,5% del tamaño del mercado de PICC en 2024; los entornos de atención domiciliaria registraron una CAGR del 8,8% por la preferencia del paciente tras la COVID.

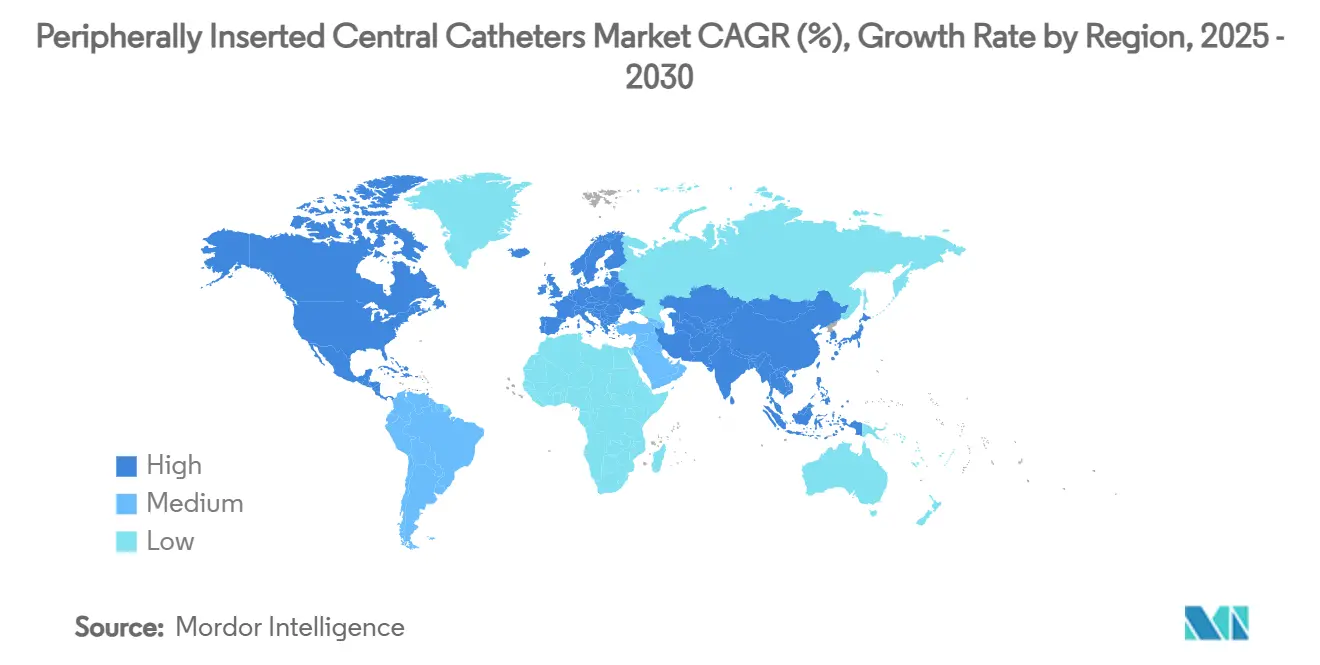

- Geográficamente, América del Norte lideró con el 38,9% de la participación del mercado de PICC en 2024, mientras que Asia-Pacífico registra la CAGR más rápida del 7,6% hasta 2030.

Tendencias e Información del Mercado Global de Catéteres Centrales de Inserción Periférica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia del cáncer y la infusión a largo plazo | +2.10% | América del Norte y Europa lideran, impacto global | Largo plazo (≥ 4 años) |

| Expansión de la infusión ambulatoria y domiciliaria | +1.80% | Global; América del Norte acelera tras la COVID | Mediano plazo (2-4 años) |

| Desplazamiento hacia imágenes con inyectabilidad de alta potencia | +1.30% | América del Norte y la UE a la vanguardia, Asia-Pacífico alcanzando | Mediano plazo (2-4 años) |

| Impulso hospitalario para reducir CLABSI | +1.70% | Mercados desarrollados con mayor impacto | Corto plazo (≤ 2 años) |

| Adopción de PICC de polímero hidrófilo | +1.50% | Adopción temprana en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Navegación de catéteres guiada por IA | +1.00% | América del Norte lidera, adopción selectiva en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia del Cáncer y la Infusión a Largo Plazo

El aumento sostenido de la incidencia oncológica global consolida la quimioterapia como un impulsor central de volumen para el mercado de PICC. Los regímenes de fármacos combinados a menudo requieren lúmenes paralelos para evitar incompatibilidades, lo que refuerza la selección de múltiples lúmenes. Los pacientes de mayor edad con venas frágiles amplifican la necesidad de líneas centrales que puedan permanecer más de 30 días, donde los PICC ofrecen ventajas de costo sobre los puertos implantables. Los estudios reportan una seguridad equivalente entre los PICC y los puertos, pero señalan una inserción más sencilla y una usabilidad inmediata con los PICC. En consecuencia, las unidades de oncología priorizan la capacitación y el inventario para opciones de lumen flexibles que simplifiquen los ciclos de dosificación.

Expansión de los Programas de Infusión Ambulatoria y Domiciliaria

El gasto en infusión ambulatoria se encamina hacia los USD 142 mil millones en 2027, reforzando la demanda de catéteres centrales que los pacientes pueden autogestionar tras el alta. La terapia domiciliaria reduce el costo institucional hasta en un 50% al tiempo que aumenta la satisfacción, pero la fiabilidad se vuelve crítica porque la asistencia clínica está lejos. Los fabricantes responden con polímeros resistentes a los acodamientos y concentradores antimicrobianos que limitan el mantenimiento. Los códigos CPT de Medicare de EE. UU. 36569, 36571 y 36573 ahora cubren las visitas de enfermería y los suministros, reduciendo las barreras económicas.

Desplazamiento Hacia Protocolos de Imágenes con Inyectabilidad de Alta Potencia

Los flujos de trabajo en radiología estipulan cada vez más catéteres que toleren presiones de 300 psi y caudales de 5 mL/s, lo que impulsa una CAGR del 8,3% en las ventas de productos inyectables de alta potencia. El uso de un único acceso vascular para terapia e imágenes reduce las punciones, acelera los estudios y acorta la estancia hospitalaria. Las pruebas muestran que las líneas de poliuretano 5F y 7F soportan la inyección de contraste, pero las variantes 3F fallan, lo que orienta las decisiones de compra.[1]Journal of Computer Assisted Tomography, "Evaluación de la Idoneidad de los Catéteres Centrales de Inserción Periférica para la Inyección de Alta Potencia de Agentes de Contraste Intravenosos para TC," journals.lww.com La integración de la capacidad de alta potencia con superficies hidrófilas es la próxima frontera de rendimiento.

Impulso Hospitalario para Reducir CLABSI Mediante la Gestión de PICC

Cada infección de línea central cuesta a los hospitales de EE. UU. USD 45.814; en consecuencia, los centros incorporan verificaciones diarias de necesidad y apósitos de clorhexidina en los paquetes de atención. Un metaanálisis muestra una reducción del 20-70% en CLABSI cuando los paquetes se aplican rigurosamente. Los fabricantes de dispositivos responden con alas de fijación integradas, manguitos antimicrobianos y tapas transparentes que se alinean con los requisitos del protocolo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de infección del torrente sanguíneo relacionada con el catéter | -1.40% | Mayor en instalaciones con recursos limitados | Corto plazo (≤ 2 años) |

| Sustitución por catéter de línea media para terapias de ≤ 14 días | -1.80% | América del Norte y Europa lideran | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de poliuretano | -0.90% | Global; plantas de resina asiáticas concentradas | Corto plazo (≤ 2 años) |

| Presión sobre el reembolso en mercados de bajos ingresos | -1.10% | Asia-Pacífico emergente, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infección del Torrente Sanguíneo Relacionada con el Catéter

Las revisiones sistemáticas aún reportan un 1,6% de infección y un 7,0% de oclusión incluso con los dispositivos actuales, lo que genera cautela entre los clínicos, especialmente donde la proporción enfermera-paciente es baja. Los patógenos resistentes como Candida auris complican aún más la terapia, enfatizando la necesidad de recubrimientos antimicrobianos. Las guías clínicas ahora exigen evaluación diaria y extracción temprana, lo que limita la duración de permanencia en algunos hospitales y modera el crecimiento de los procedimientos.

Aumento de la Sustitución por Catéter de Línea Media para Terapias de ≤ 14 Días

Los datos de estudios aleatorizados muestran que los catéteres de línea media alcanzan objetivos terapéuticos similares con menos infecciones del torrente sanguíneo en tratamientos cortos, lo que impulsa revisiones de protocolos.[2]JAMA Network Open, "Seguridad y Eficacia de los Catéteres de Línea Media frente a los Catéteres Centrales de Inserción Periférica en Adultos que Reciben Terapia IV," jamanetwork.com El dispositivo Introcan Safety 2 de B. Braun, autorizado por la FDA, permite una colocación periférica más profunda de hasta 5,7 días, erosionando las indicaciones estándar de los PICC. Los equipos económicos prefieren los catéteres de línea media debido al menor costo de inserción y la reducida participación de radiología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño de Lumen: El Acceso Versátil Dicta la Preferencia

Los formatos de múltiples lúmenes capturaron el 57,9% de la participación del mercado de PICC en 2024. Las líneas de triple lumen registran el mayor crecimiento con una CAGR del 7,9% hasta 2030, lo que refleja los complejos protocolos anticancerígenos que requieren la coadministración de fármacos incompatibles. El tamaño del mercado de PICC para dispositivos de lumen único es estable en sepsis pediátrica y terapia antibiótica ambulatoria, donde el diámetro reducido disminuye el riesgo de trombosis. Las líneas de doble lumen logran un equilibrio, proporcionando capacidad de extracción de sangre sin aumentar excesivamente el diámetro exterior.

Las terapias combinadas y la nutrición parenteral convergen para elevar el número de lúmenes. Las puntas conductoras de ECG impulsan una precisión del 99,3% en el primer intento, lo cual es crítico a medida que aumenta el diámetro exterior del catéter. El cumplimiento del protocolo —específicamente, los protocolos de lavado y bloqueo— preserva la permeabilidad y extiende la permanencia, asegurando que el rendimiento de múltiples lúmenes compense las preocupaciones trombóticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Los Compuestos Hidrófilos Desafían el Statu Quo

El poliuretano representó el 70,3% de la participación del mercado de PICC en 2024, gracias a su bajo costo y facilidad de fabricación. Sin embargo, los compuestos de hidrogel hidrófilo registran una CAGR del 9,4% a medida que los proveedores vinculan la química de superficie con una menor tasa de fallos. El tamaño del mercado de PICC asociado a la silicona sigue siendo un nicho en aplicaciones neonatales y renales, donde la flexibilidad es primordial, pero carece de tolerancia a la inyectabilidad de alta potencia. Otros materiales, incluidas las matrices híbridas de poliuretano-siloxano, están siendo evaluados para lograr simultáneamente resistencia y biocompatibilidad.

Los datos clínicos destacan cero oclusiones con compuestos de hidrogel, lo que inclina a los comités de análisis de valor hacia un gasto en productos premium. Las interrupciones en el suministro de PTFE impulsan a los equipos de adquisiciones a calificar polímeros alternativos, acelerando incidentalmente la adopción de nuevas formulaciones químicas.

Por Inyectabilidad de Potencia: Los Requisitos de Imágenes Impulsan la Demanda

Los dispositivos estándar mantuvieron una participación del 62,7% del mercado de PICC en 2024 debido a los volúmenes de infusión rutinarios. Las variantes inyectables de alta potencia crecieron a una CAGR del 8,3% a medida que los protocolos de imágenes consolidan los requisitos de caudal de 5 mL/s. El tamaño del mercado de PICC vinculado a los formatos inyectables de alta potencia abarca oncología, traumatología y cuidados críticos, donde la angiografía por TC es frecuente.

El análisis de costos muestra que una línea inyectable de alta potencia desplaza múltiples punciones periféricas, reduciendo los consumibles y acelerando el diagnóstico. Los fabricantes ahora combinan recubrimientos hidrófilos con accesorios de alta presión para ofrecer un doble beneficio: mejor biocompatibilidad y capacidad de imágenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria Disrumpe los Flujos Tradicionales

Los hospitales absorbieron el 68,5% de los ingresos del mercado de PICC en 2024 gracias al uso en oncología hospitalaria y UCI. Sin embargo, los entornos de atención domiciliaria avanzan a una CAGR del 8,8% a medida que la supervisión por telesalud y las redes de enfermería se expanden. La participación del mercado de PICC para los centros quirúrgicos ambulatorios se amplía porque los modelos de colocación en el mismo día reducen el costo del procedimiento y liberan tiempo en el quirófano hospitalario.

El reembolso de Medicare para suministros de infusión domiciliaria mediante el código CPT 36571 mejora el acceso. Los fabricantes de dispositivos incluyen kits de mantenimiento con instrucciones claras para el paciente, y la confirmación de la punta habilitada por IA permite a las enfermeras capacitadas colocar PICC sin fluoroscopía, adaptándose al entorno ambulatorio.

Análisis Geográfico

América del Norte mantuvo el 38,9% de la participación del mercado de PICC en 2024, respaldada por una amplia cobertura de reembolso y programas de gestión que sitúan la prevención de infecciones en el centro de la atención. Las métricas de calidad del CMS vinculan el pago a las tasas de CLABSI, fomentando la adquisición de innovaciones antimicrobianas e hidrófilas. BD señaló un crecimiento del 12,7% en los ingresos por acceso vascular en el segundo trimestre de 2025, lo que refleja el apetito de los proveedores por líneas premium. La claridad regulatoria también acelera el lanzamiento de dispositivos, como lo ejemplifica la designación de Clase II para los accesorios de separación activados por fuerza en agosto de 2024.[3]Federal Register, "Dispositivos Médicos; Clasificación del Dispositivo de Separación Activado por Fuerza para Catéteres Intravenosos," federalregister.gov

Asia-Pacífico registra la CAGR más rápida del 7,6% por el envejecimiento demográfico y la creciente carga de enfermedades crónicas. Los estudios clínicos de China documentan el uso exitoso de PICC en ancianos frágiles, validando una adopción más amplia. Japón y Australia mantienen estrictos procesos de aprobación que favorecen los dispositivos bien documentados, mientras que la creciente red de hospitales privados de India prefiere líneas de poliuretano optimizadas en costo. Los fabricantes adaptan sus carteras en consecuencia, ofreciendo PICC estándar de costo controlado junto con modelos hidrófilos insignia para centros de primer nivel.

Europa muestra una expansión constante pero más lenta, ya que los mercados maduros enfatizan la rentabilidad. El Reglamento de Dispositivos Médicos impone obligaciones de vigilancia poscomercialización, lo que eleva el costo de cumplimiento pero mejora la calidad del producto. Las iniciativas de control de infecciones del Centro Europeo para la Prevención y el Control de Enfermedades se alinean con el impulso hospitalario de adoptar apósitos antimicrobianos, apoyando ciclos de reemplazo graduales. Oriente Medio y África y América del Sur contribuyen con una demanda incremental; el repunte económico de Brasil aumentó las ventas de catéteres a pesar de las brechas de infraestructura.

Panorama Competitivo

El mercado de PICC muestra una consolidación moderada a medida que los grandes conglomerados de tecnología médica diversificados se reposicionan en torno a carteras de alto margen y alta tecnología. La adquisición por parte de BD del Grupo de Productos de Cuidados Críticos de Edwards Lifesciences por USD 4,2 mil millones amplía la atención inteligente conectada, enriqueciendo las soluciones vasculares integradas. La adquisición por parte de Teleflex del negocio de intervenciones vasculares de BIOTRONIK por EUR 760 millones incorpora balones recubiertos de fármaco y stents, consolidando el apalancamiento de ventas cruzadas con su línea de PICC Arrow.

La desinversión de AngioDynamics de su cartera de PICC a Spectrum Vascular por USD 45 millones señala un giro estratégico hacia la trombectomía endovascular y las plataformas de oncología. Los acuerdos de patentes siguen siendo fundamentales: el acuerdo BD-AngioDynamics de 2025 implica USD 7 millones por adelantado y USD 2,5 millones anuales, poniendo fin al litigio sobre la propiedad intelectual de Bard y estabilizando la dinámica de participación en EE. UU.

La competencia se centra ahora menos en el precio unitario y más en los resultados clínicos. La reducción del tiempo de procedimiento de Sherlock 3CG de 176 minutos a 34 minutos ilustra la venta basada en valor que resuena con los administradores hospitalarios. Las empresas emergentes persiguen nichos antimicrobianos e hidrófilos; el polímero MIMIX de Access Vascular obtuvo mención en las normas actualizadas de la Sociedad de Enfermeras de Infusión, otorgando apalancamiento de guías clínicas para su adopción.

Líderes de la Industria de Catéteres Centrales de Inserción Periférica

Becton, Dickinson & Co.

Teleflex Inc.

AngioDynamics Inc.

Cook Medical LLC

ICU Medical Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Teleflex completó su adquisición de la unidad de intervención vascular de BIOTRONIK por EUR 760 millones, añadiendo balones recubiertos de fármaco y stents a su franquicia de catéteres.

- Junio de 2025: BD y AngioDynamics resolvieron su disputa de patentes de Bard; AngioDynamics pagará USD 7 millones por adelantado más USD 2,5 millones anuales hasta febrero de 2029.

- Febrero de 2025: BD anunció su intención de separar su división de Biociencias y Soluciones de Diagnóstico para intensificar su enfoque en tecnología médica, incluidos los PICC.

- Septiembre de 2024: B. Braun obtuvo la autorización de la FDA para el Catéter IV de Acceso Profundo Introcan Safety 2, dirigido a terapias de mediano plazo.

Alcance del Informe Global del Mercado de Catéteres Centrales de Inserción Periférica

| PICC de Lumen Único |

| PICC de Doble Lumen |

| PICC de Triple Lumen / Múltiples Lúmenes |

| PICC de Poliuretano |

| PICC de Silicona |

| PICC de Polímero Hidrófilo / Hidrogel |

| Otros Materiales |

| PICC Estándar |

| PICC Inyectables de Alta Potencia |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas de Oncología y Especialidades |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Diseño de Lumen | PICC de Lumen Único | |

| PICC de Doble Lumen | ||

| PICC de Triple Lumen / Múltiples Lúmenes | ||

| Por Material | PICC de Poliuretano | |

| PICC de Silicona | ||

| PICC de Polímero Hidrófilo / Hidrogel | ||

| Otros Materiales | ||

| Por Inyectabilidad de Potencia | PICC Estándar | |

| PICC Inyectables de Alta Potencia | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas de Oncología y Especialidades | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de PICC y las perspectivas para 2030?

El tamaño del mercado de PICC se sitúa en USD 1,13 mil millones en 2025 y se proyecta que alcance USD 1,81 mil millones en 2030 con una CAGR del 9,9%.

¿Qué configuración de lumen lidera el uso?

Los diseños de múltiples lúmenes tienen una participación del 57,9%, con las variantes de triple lumen creciendo más rápido a una CAGR del 7,9% hasta 2030.

¿Por qué los PICC inyectables de alta potencia están ganando popularidad?

Los protocolos de radiología requieren una inyección de contraste de 5 mL/s, y los PICC inyectables de alta potencia permiten a los clínicos realizar imágenes a través de la línea existente, reduciendo punciones adicionales y tiempo.

¿Cómo influyen las tendencias de infusión domiciliaria en la demanda de PICC?

Los entornos de atención domiciliaria registran una CAGR del 8,8% porque los pacientes prefieren la terapia ambulatoria y los códigos de Medicare cubren la enfermería y los suministros asociados.

¿Qué innovación de material es más disruptiva?

Los compuestos de hidrogel hidrófilo demuestran cero oclusiones de catéter en estudios clínicos, impulsando una CAGR del 9,4% a medida que los hospitales evalúan la reducción de los costos por complicaciones.

¿Qué puntuación refleja la concentración competitiva de los proveedores de PICC?

Una puntuación de 6 indica que los principales actores controlan aproximadamente el 60% de las ventas, dejando espacio para que los innovadores de nicho ganen terreno.

Última actualización de la página el: