Tamaño y Participación del Mercado de Herramientas de Potencia Quirúrgicas para Neurocirugía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

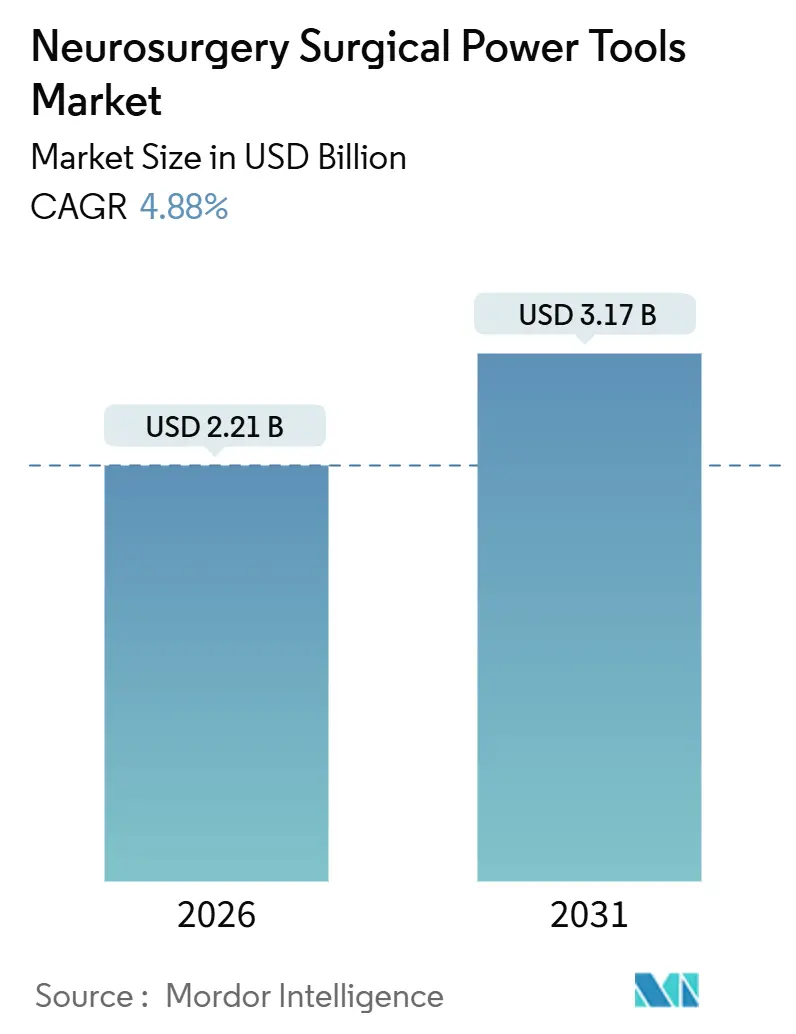

| Tamaño del Mercado (2026) | 2.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Potencia Quirúrgicas para Neurocirugía por Mordor Intelligence

El tamaño del Mercado de Herramientas de Potencia Quirúrgicas para Neurocirugía se estima en USD 2,21 mil millones en 2026, y se espera que alcance USD 3,17 mil millones en 2031, a una CAGR del 4,88% durante el período de pronóstico (2026-2031).

La demanda está anclada en el aumento de los volúmenes de accidentes cerebrovasculares, lesiones cerebrales traumáticas y tumores, que mantienen los recuentos de procedimientos elevados incluso cuando los presupuestos de capital permanecen ajustados. Las decisiones de compra hospitalaria ahora ponderan la integración de navegación-robótica, la eficiencia del flujo de trabajo inalámbrico y las características de control de infecciones junto con el rendimiento de par, lo que modera la elasticidad de precios. La escasez de personal en varias regiones de ingresos bajos y medios está restringiendo los volúmenes totales de casos; sin embargo, los centros quirúrgicos ambulatorios (ASC) en los Estados Unidos, Alemania, China e India están absorbiendo biopsias craneales de menor complejidad y descompresiones de un solo nivel, ampliando así las oportunidades de base instalada. La dinámica competitiva favorece los ecosistemas modulares que permiten a los hospitales agregar piezas de mano de taladro, sierra o escariador de forma incremental en lugar de comprometerse con una consola completa desde el principio.

Conclusiones Clave del Informe

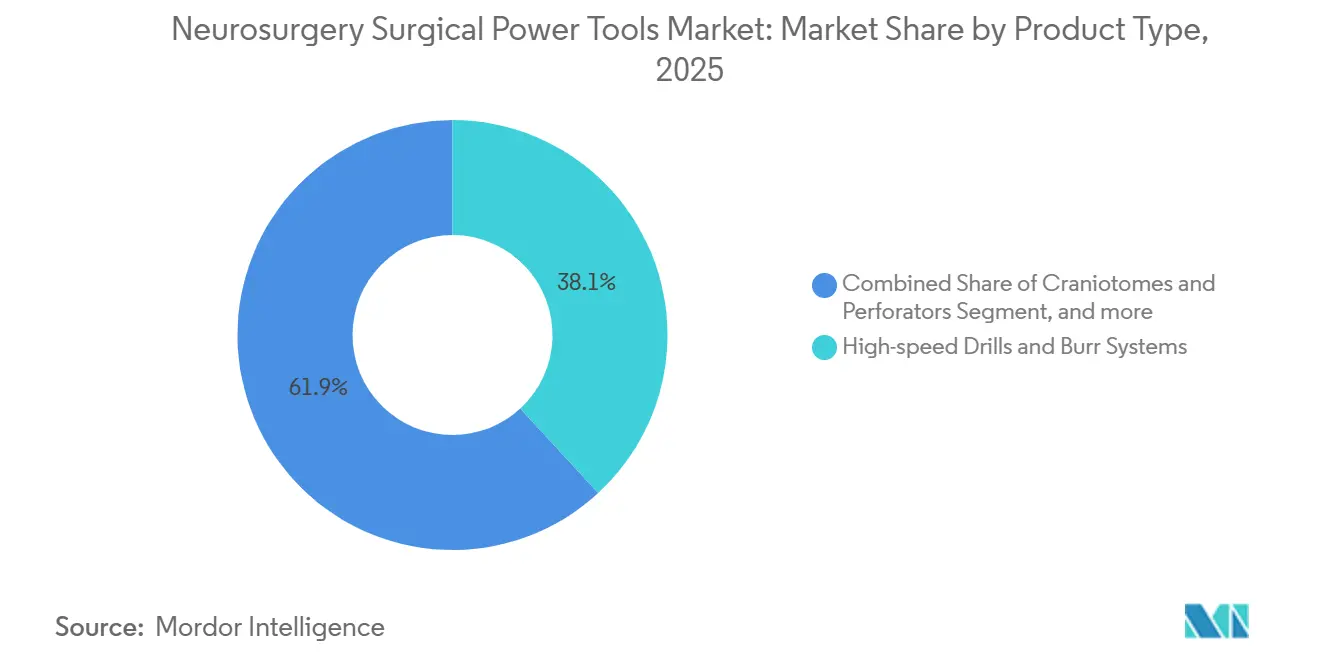

- Por tipo de producto, los taladros de alta velocidad y los sistemas de fresas lideraron el mercado de herramientas de potencia quirúrgicas para neurocirugía con una participación de mercado del 38,14% en 2025, mientras que se prevé que las plataformas alimentadas por batería se expandan a una CAGR del 7,18% hasta 2031.

- Por fuente de alimentación, los sistemas eléctricos con cable retuvieron el 43,12% de los ingresos de 2025, mientras que las plataformas de batería registrarán el mayor crecimiento al 7,18% hasta 2031.

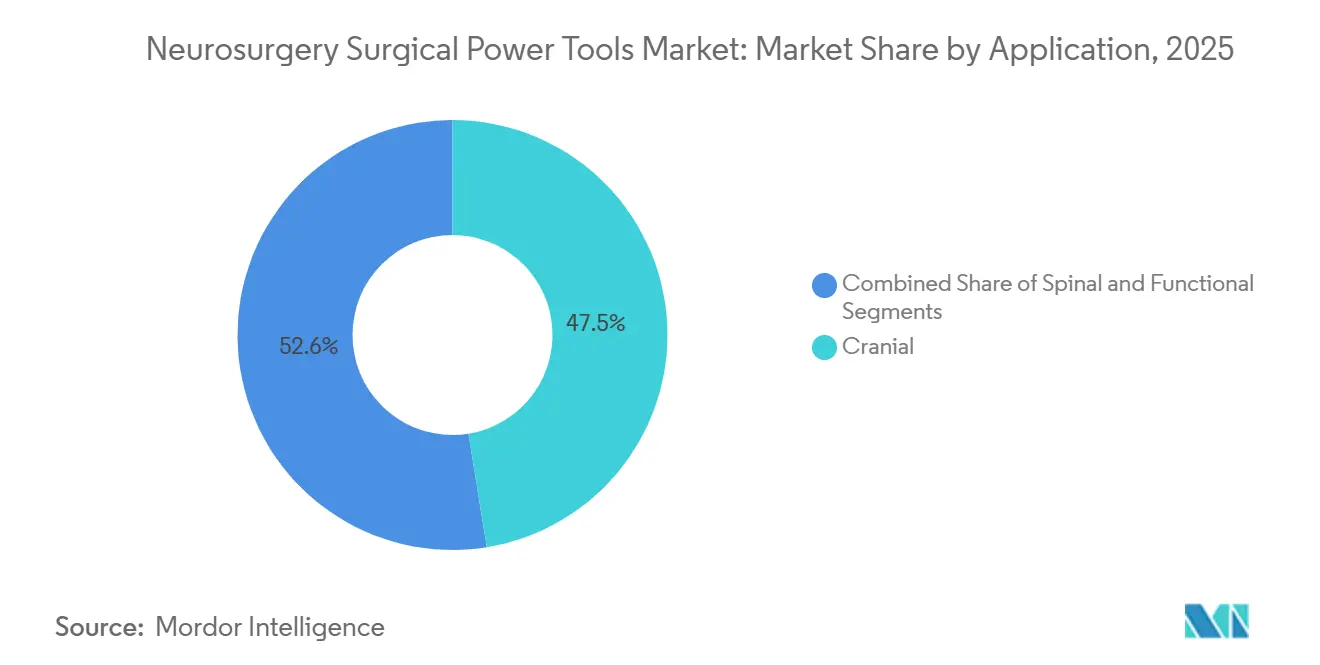

- Por aplicación, los procedimientos craneales capturaron el 47,45% del tamaño del mercado de herramientas de potencia quirúrgicas para neurocirugía en 2025, y los procedimientos espinales avanzan a una CAGR del 7,03% hasta 2031.

- Por usuario final, los hospitales representaron el 47,89% de los ingresos globales en 2025; sin embargo, se proyecta que los ASC registren una CAGR del 5,43% hasta 2031 a medida que los pagadores dirigen los casos apropiados hacia entornos ambulatorios.

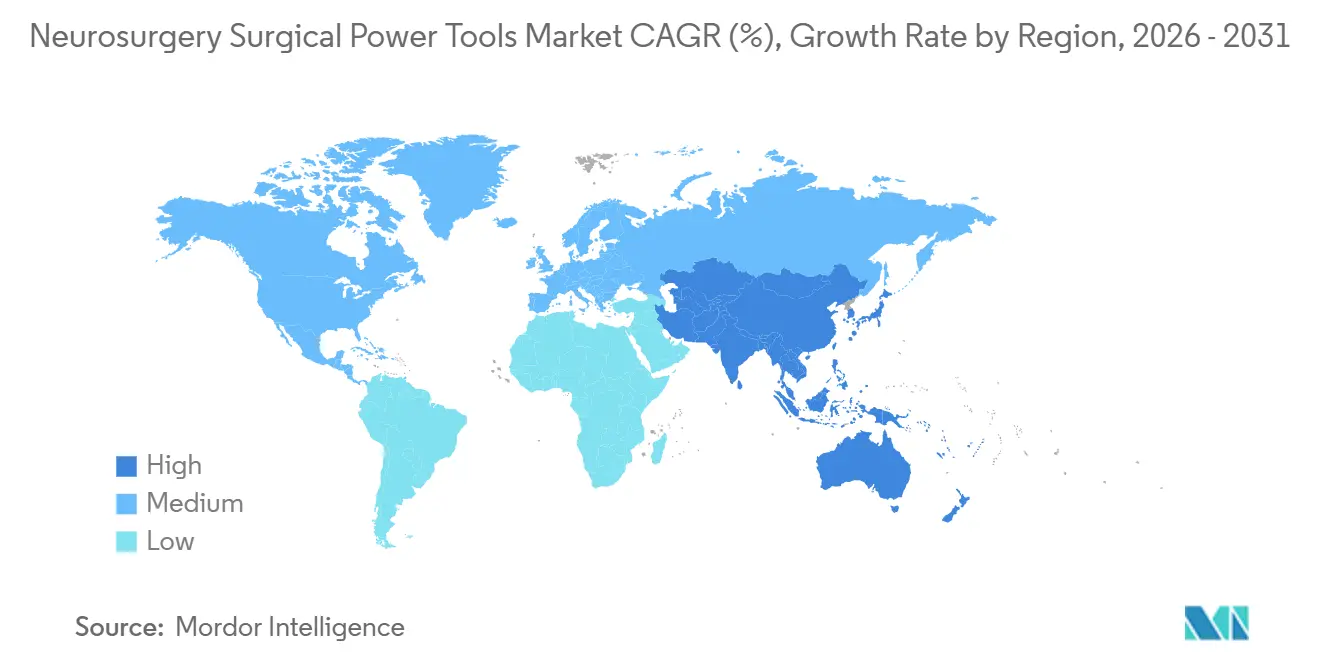

- Por geografía, América del Norte mantuvo una participación de ingresos del 49,67% en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 6,57% hasta 2031 impulsada por la expansión de hospitales públicos e iniciativas de formación de cirujanos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Herramientas de Potencia Quirúrgicas para Neurocirugía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la carga de casos neuroquirúrgicos y de enfermedades | +1.2% | Global, mayores volúmenes absolutos en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Adopción de procedimientos craneales y espinales mínimamente invasivos | +1.0% | América del Norte y la UE lideran; adopción en Asia-Pacífico acelerándose después de 2025 | Mediano plazo (2–4 años) |

| Avances en taladros de alta velocidad y ecosistemas de consola (integración de navegación/robótica) | +0.9% | América del Norte, Europa Occidental, Japón, Corea del Sur, Singapur | Mediano plazo (2–4 años) |

| Cambio hacia sistemas inalámbricos/de batería que apoyan los flujos de trabajo de los ASC | +0.8% | América del Norte como núcleo; la UE siguiendo; penetración limitada en Oriente Medio y África/América Latina | Corto plazo (≤ 2 años) |

| Expansión del acceso craneal a pie de cama mediante taladros de batería con parada automática | +0.6% | Centros de trauma en todo el mundo; mayor adopción en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Presión de control de infecciones que acelera el uso de fresas/perforadores semidisposables | +0.5% | Europa y América del Norte, con creciente interés en los centros desarrollados de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Casos Neuroquirúrgicos y de Enfermedades

Las afecciones neurológicas afectaron a 3.100 millones de personas en 2024, con los accidentes cerebrovasculares y las lesiones cerebrales traumáticas representando la mayor parte de los años de vida ajustados por discapacidad perdidos. Los nuevos diagnósticos de cánceres cerebrales y del sistema nervioso central ascendieron a 321.731 ese año, sosteniendo la demanda de craneotomía y trabajo de descompresión que depende de sistemas de fresas de alta velocidad. La capacidad de los cirujanos no ha seguido el ritmo; China registró solo 0,94 neurocirujanos por cada 100.000 habitantes en 2024, y las densidades son menores en India y gran parte de África. Esta discrepancia aumenta la prima sobre los taladros que acortan el tiempo operatorio e incorporan características de parada automática para facilitar la curva de aprendizaje. Europa y América del Norte también enfrentan cargas de casos en aceleración a medida que las poblaciones envejecen, con la enfermedad degenerativa de la columna vertebral y la incidencia de aneurismas aumentando marcadamente después de los 65 años. En conjunto, estos factores garantizan que el mercado de herramientas de potencia quirúrgicas para neurocirugía continúe registrando crecimiento en procedimientos incluso donde los presupuestos de capital se retrasan.

Adopción de Procedimientos Craneales y Espinales Mínimamente Invasivos

La cirugía endoscópica endonasal de la base del cráneo, la descompresión espinal tubular y la fijación percutánea de pedículos requieren perfiles de taladro compactos y un control preciso de la profundidad. Los casos de columna endoscópica en los Estados Unidos crecieron a una tasa anual compuesta del 20% entre 2017 y 2022, aunque los volúmenes absolutos se mantuvieron modestos, lo que ilustra la rapidez con que las nuevas técnicas pueden despegar una vez que los cirujanos ven el éxito temprano. Los taladros de batería con sensores integrados de limitación de par reducen el riesgo de perforación dural, un resultado que de otro modo puede extender la duración de la estancia entre 3 y 5 días. Los pagadores refuerzan el cambio reembolsando los códigos de cirugía mínimamente invasiva a tasas más favorables que las de la cirugía abierta, especialmente en los ASC. Los proveedores que no logren miniaturizar las piezas de mano o integrar la navegación en tiempo real corren el riesgo de perder participación, ya que el crecimiento de la cirugía mínimamente invasiva superará los volúmenes de cirugía abierta hasta 2031.

Avances en Taladros de Alta Velocidad y Ecosistemas de Consola

La navegación y la robótica ahora se incluyen en paquetes con consolas de taladro que cuestan más de USD 1 millón por sala. El Mazor X Stealth Edition de Medtronic superpone conjuntos de datos de tomografía computarizada e imágenes por resonancia magnética en tiempo real y ha reducido el desplazamiento incorrecto de tornillos en un 30% en casos de fusión. El Q Guidance de Stryker y el ExcelsiusGPS de Globus Medical ofrecen ganancias de precisión comparables, haciendo que el bloqueo del ecosistema de software —más que el par bruto— sea el factor decisivo en las licitaciones de capital. Dado que la reentrenamiento de cirujanos puede implicar entre 10 y 15 casos supervisados, los hospitales tienden a mantener a los proveedores actuales, concentrando aún más el mercado de herramientas de potencia quirúrgicas para neurocirugía. La barrera resultante abre espacio para soluciones modulares agnósticas que ofrecen interfaces de programación de aplicaciones de planificación quirúrgica sin límites propietarios.

Cambio Hacia Sistemas de Batería Inalámbricos que Apoyan los Flujos de Trabajo de los ASC

Los Estados Unidos contaban con 6.300 ASC certificados por Medicare en 2025, realizando colectivamente 3,4 millones de procedimientos, y los códigos neuroquirúrgicos se están añadiendo a la lista ambulatoria en cada ciclo de revisión. Los taladros inalámbricos agilizan la rotación al eliminar consolas y cableado, una prioridad donde los cambios de sala de 15 minutos son la norma. Los paquetes modernos de iones de litio suministran entre 60 y 90 minutos de perforación continua a alta velocidad e incluyen ahora telemetría Bluetooth que advierte al personal cuando la carga cae por debajo del 20%. Los ASC prefieren estaciones de carga de un solo proveedor que puedan manejar taladros, sierras y escariadores para mantener el espacio al mínimo. Los hospitales aún dependen de unidades con cable para fusiones multinivel o casos vasculares de la base del cráneo donde el tiempo de funcionamiento ilimitado es esencial, preservando una mezcla de productos de dos niveles dentro del mercado de herramientas de potencia quirúrgicas para neurocirugía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y de ciclo de vida para plataformas de neurocirugía premium | -1.1% | Global, más agudo en hospitales públicos de países de ingresos bajos y medios y ASC más pequeños | Largo plazo (≥ 4 años) |

| Escasez de personal neuroquirúrgico que limita la adopción en países de ingresos bajos y medios | -0.9% | Asia-Pacífico, África y América Latina | Largo plazo (≥ 4 años) |

| Riesgo de aerosolización con perforación de alta velocidad que requiere controles adicionales | -0.6% | Enfoque regulatorio en América del Norte y la UE; adopción rezagada en Asia-Pacífico | Mediano plazo (2–4 años) |

| Exposición al ruido en quirófano y fatiga del cirujano que influyen en la selección de dispositivos | -0.5% | Global, mayor atención en América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Ciclo de Vida para Plataformas de Neurocirugía Premium

Los paquetes que combinan una consola de taladro con navegación y robótica pueden superar USD 1 millón por sala, mientras que los contratos de servicio anuales añaden un 10% a 15% adicional al precio de compra. Los comités de capital, por lo tanto, clasifican la neurocirugía por debajo de los laboratorios de cateterismo y los quirófanos híbridos en muchos ciclos presupuestarios, extendiendo los intervalos de reemplazo más allá de siete años. Las restricciones son más severas en América Latina y partes de África, donde las licitaciones públicas pueden tardar dos años en completarse y a menudo priorizan los consumibles. El arrendamiento de pago por uso está emergiendo, pero solo los proveedores con redes de servicio densas pueden garantizar el tiempo de actividad y el cumplimiento normativo. Dado que dichas redes son costosas de construir, la entrada al mercado sigue siendo difícil para los nuevos competidores.

Riesgo de Aerosolización con Perforación de Alta Velocidad

El corte a alta velocidad produce aerosoles que contienen fragmentos óseos y posibles patógenos. Un estudio de 2024 del American Journal of Infection Control midió concentraciones de partículas superiores a 10.000 /m³ durante la craneotomía, lo que llevó a los reguladores de los Estados Unidos a recomendar quirófanos de presión negativa con filtración HEPA[1]American Journal of Infection Control, "Carga de Partículas Durante la Craneotomía," ajicjournal.org. La actualización de la ventilación cuesta entre USD 15.000 y USD 25.000 por sala, con gastos anuales de filtros de USD 2.000 a USD 3.000, lo que reduce los márgenes en los centros más pequeños. Las instalaciones que difieren estas inversiones a menudo restringen el uso de taladros de alta velocidad, reduciendo así los volúmenes direccionables. Los fabricantes que desarrollen piezas de mano con succión integrada que capturen los residuos en la fuente pueden obtener una prima de precio a medida que los estándares de control de infecciones se endurezcan en Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Taladros Retienen la Participación Principal a Medida que los Accesorios Modulares se Expanden

Los taladros de alta velocidad y los sistemas de fresas representaron el 38,14% de los ingresos de 2025, reflejando su papel central en la reducción tumoral, el acceso a la base del cráneo y la descompresión. Se espera que el tamaño del mercado de herramientas de potencia quirúrgicas para neurocirugía para este segmento alcance USD 1,04 mil millones en 2031, creciendo con una CAGR del 4,6% a medida que aumentan los volúmenes de procedimientos. Los escariadores y controladores superarán el crecimiento general al 6,09% gracias a la creciente demanda de fusión espinal y la preferencia de los cirujanos por plataformas que permiten intercambiar accesorios sin re-esterilización. Los craneótomos equipados con sensores de parada automática están ganando posicionamiento constante en las salas de trauma donde cada minuto de descompresión mejora los resultados neurológicos. Los microdesbridadores y afeitadoras están migrando de la otorrinolaringología al trabajo pituitario y clival, y su integración en los ecosistemas de consola aumenta las tasas de utilización.

Tanto los hospitales como los ASC ahora prefieren sistemas que alojen taladros, escariadores, controladores y sierras en un solo cuerpo de motor, lo que reduce los costos de mantenimiento de inventario y empuja a los proveedores a diseñar acoplamientos universales. Los primeros adoptantes reportan ciclos de procesamiento estéril entre un 15% y un 20% más cortos porque se necesitan menos bandejas de instrumentos por caso. La concentración de participación de mercado es mayor en los kits craneales, aunque los accesorios enfocados en la columna vertebral reducirán la brecha para 2031. Los participantes más pequeños posicionan taladros ultracompactos para craniectomía a pie de cama, creando un nicho aislado de los grandes proveedores de consolas, pero representando menos del 3% del gasto total.

Por Fuente de Alimentación: El Crecimiento de la Batería Supera el Dominio de los Sistemas con Cable

Las unidades eléctricas con cable mantuvieron el 43,12% de la participación del mercado de herramientas de potencia quirúrgicas para neurocirugía en 2025, una ventaja construida sobre el tiempo de funcionamiento ilimitado y la profunda integración con las plataformas de navegación dentro de los centros terciarios. Se prevé que el segmento crezca modestamente al 3,1% anual a medida que las necesidades de reemplazo en los mercados maduros compensen la instalación más lenta en otros lugares. Por el contrario, las plataformas de batería se expandirán a una CAGR del 7,18% hasta 2031, impulsadas por la proliferación de ASC en América del Norte y la migración ambulatoria impulsada por políticas en Alemania, Australia y Japón. La química mejorada de iones de litio ahora ofrece tiempos de perforación continua que coinciden con los casos craneales típicos, erosionando una de las últimas barreras técnicas para la adopción inalámbrica.

La telemetría de tiempo de funcionamiento enviada a un monitor central permite a las enfermeras circulantes intercambiar paquetes de forma proactiva, eliminando virtualmente los retrasos intraoperatorios. Los dispositivos neumáticos, que alguna vez fueron un elemento básico europeo, ahora ocupan menos del 5% de la participación porque los hospitales prefieren la electrónica que se conecta sin problemas con los paneles de control del quirófano digital. Los proveedores que se retrasen en el rendimiento de la batería corren el riesgo de ceder el segmento ambulatorio de mediana complejidad de rápido crecimiento, incluso si sus líneas con cable siguen siendo rentables. Para las economías emergentes donde ocurren cortes de energía, los sistemas de modo dual que aceptan tanto una batería como una fuente de alimentación de red ofrecen resiliencia y están siendo pilotados en India y Sudáfrica a partir de 2026.

Por Aplicación: La Columna Vertebral Surge Mientras lo Craneal Permanece como Base

El trabajo craneal representó el 47,45% de los ingresos en 2025, un testimonio de la demanda constante de intervenciones tumorales, traumáticas y vasculares. Esa proporción disminuirá hacia el 44% para 2031 porque los procedimientos espinales están aumentando a una CAGR del 7,03% impulsados por el envejecimiento de las poblaciones y la expansión de la descompresión mínimamente invasiva. Los datos de altas hospitalarias de los Estados Unidos muestran más de 350.000 cirugías de fusión por año y la adopción temprana de la colocación de tornillos pediculares guiada por robot, ambas favorecen las plataformas de taladro modulares. Se proyecta que el tamaño del mercado de herramientas de potencia quirúrgicas para neurocirugía vinculado a aplicaciones espinales alcance USD 1.000 millones para 2031, reduciendo la brecha histórica con las aplicaciones craneales.

Los procedimientos neuroquirúrgicos funcionales, como la estimulación cerebral profunda para trastornos del movimiento, ocupan un nicho pequeño pero premium que exige una precisión submilimétrica. Estas operaciones impulsan a los proveedores a refinar los mangos ergonómicos, mejorar la amortiguación de vibraciones e integrarse con marcos estereotácticos. Durante el período de pronóstico, los ASC absorberán descompresiones y biopsias de un solo nivel, pero las fusiones multinivel y los clipajes de aneurismas permanecerán en el ámbito hospitalario. Los proveedores que adaptan las piezas de mano para cada sitio anatómico, en lugar de vender unidades de talla única, están ganando puntuaciones de preferencia en los comités de análisis de valor.

Por Usuario Final: La Expansión de los ASC Remodela los Modelos de Adquisición

Los hospitales representaron el 47,89% del gasto de 2025, reflejando su mandato para la cirugía craneal compleja y de columna vertebral multinivel que requiere productos sanguíneos, camas de UCI y robótica de navegación. Los ciclos de reemplazo promedio para las consolas se extienden entre seis y siete años, y muchos centros negocian contratos a nivel empresarial que agrupan taladros con imágenes e implantes. Sin embargo, el canal de ASC está aumentando a una CAGR del 5,43%, superando su peso histórico a medida que los pagadores buscan reducir las tarifas de instalaciones. Los ASC típicamente adquieren dos o tres piezas de mano de batería por sala y estandarizan los cargadores entre especialidades, un modelo que minimiza el desembolso de capital pero eleva el consumo de desechables.

Los hospitales especializados en neurocirugía, aunque en menor número, ordenan suites completas de robótica para atraer a pacientes internacionales que pagan de forma privada, especialmente en Singapur y los Emiratos Árabes Unidos. También sirven como sitios de referencia donde los proveedores demuestran consolas de próxima generación. En América Latina y partes de Asia, los hospitales públicos con presupuestos limitados arriendan motores de taladro y pagan por caso el software de navegación, un modelo de servicio pionero de participantes más pequeños y ahora imitado por Stryker y Medtronic para defender su participación. En todos los sitios, las garantías de tiempo de actividad y de funcionamiento figuran cada vez más en la puntuación de las licitaciones, lo que impulsa a los fabricantes a invertir en análisis de mantenimiento predictivo.

Análisis Geográfico

América del Norte representó el 49,67% de los ingresos de 2025, ya que la densa capacidad neuroquirúrgica y el reembolso favorable compensan los precios premium de las consolas. Los hospitales atribuyen a los sistemas de navegación-robótica tasas de revisión más bajas, lo que sustenta los retornos sobre desembolsos de capital de USD 1 millón. Los ASC ascendían a 6.300 en 2025 y atendieron a 3,4 millones de beneficiarios de Medicare, expandiendo la base instalada inalámbrica para el trabajo craneal y espinal de baja complejidad[2]Centros de Servicios de Medicare y Medicaid, "Informe de Instalaciones Certificadas por Medicare," cms.gov. Las actualizaciones regulatorias esperadas continúan añadiendo códigos ambulatorios, asegurando que el mercado de herramientas de potencia quirúrgicas para neurocirugía mantenga un crecimiento de dígito medio único incluso cuando la adquisición hospitalaria se desacelera.

Europa se queda atrás en crecimiento, obstaculizada por congelaciones de capital impulsadas por la austeridad y ciclos de adquisición que pueden superar los dos años para equipos valorados por encima de EUR 500.000. Solo Alemania registró 222.158 casos neuroquirúrgicos hospitalarios en 2023, pero las reglas de licitación requieren análisis de relación calidad-precio que ralentizan las compras de consolas. La Agencia Europea de Medicamentos aplica una estricta vigilancia poscomercialización, haciendo que la infraestructura de servicio local sea crítica. Sin embargo, una vez que un dispositivo supera los umbrales de evaluación de tecnología sanitaria, los acuerdos marco a largo plazo tienden a consolidar las relaciones con los proveedores, creando flujos de ingresos de tipo anualidad.

Asia-Pacífico registrará el crecimiento regional más rápido al 6,57% hasta 2031 a medida que la construcción de hospitales públicos en China e India se acelera y los programas de formación de cirujanos reducen las brechas de personal. La densidad de neurocirujanos de China de 0,94 por cada 100.000 habitantes destaca una necesidad insatisfecha, e India se queda aún más atrás. Los taladros de batería portátiles que limitan el par automáticamente son populares en los hospitales provinciales donde la experiencia del operador varía. Los mercados maduros como Japón y Corea del Sur se están enfocando en reemplazar las consolas de primera generación con sistemas habilitados por inteligencia artificial para mejorar la precisión en cohortes de edad avanzada. Oriente Medio y África siguen siendo incipientes, con proyectos concentrados en Riad, Abu Dabi y Johannesburgo; sin embargo, las inversiones en infraestructura vinculadas a las visiones nacionales de atención médica podrían impulsar la demanda después de 2028. América del Sur muestra un potencial alcista selectivo en Brasil y México, donde los grupos privados financian suites espinales mínimamente invasivas a pesar de la volatilidad cambiaria.

Panorama Competitivo

El mercado de herramientas de potencia quirúrgicas para neurocirugía está moderadamente concentrado. Medtronic, Stryker y la división DePuy Synthes de Johnson & Johnson controlan conjuntamente entre el 60% y el 65% de los ingresos globales. Su ventaja proviene de acuerdos en paquete que incorporan motores de taladro, software de navegación, brazos robóticos y servicio plurianual, aumentando los costos de cambio para los hospitales[3]Medtronic plc, "Comunicado de Prensa Autorización de la FDA para el Mazor X Stealth Edition," medtronic.com. También compiten con herramientas de planificación impulsadas por inteligencia artificial que recomiendan trayectorias óptimas de tornillos o velocidades de perforación; estas características ya han reducido las tasas de colocación incorrecta de tornillos pediculares en aproximadamente un 30% en series clínicas citadas por centros académicos.

Los competidores de tamaño mediano como B. Braun, Conmed y Karl Storz se centran en la innovación en el factor de forma. La línea de fresas semidisposables de B. Braun reduce el esfuerzo de procesamiento estéril, lo que resulta atractivo para los ASC europeos que lidian con estándares de control de infecciones más estrictos. El último taladro de batería de Conmed ofrece un tiempo de funcionamiento de 90 minutos que coincide con los casos craneales completos, mientras que Karl Storz se ha asociado con Brainlab para superponer trayectorias en vistas endoscópicas, atendiendo a la cirugía endonasal ampliada. Cada empresa obtiene una participación en subsegmentos, pero carece de la cartera amplia para desplazar a los tres primeros a nivel mundial.

Las empresas emergentes y los spin-outs universitarios están aplicando el aprendizaje automático al control adaptativo de taladros y al mantenimiento predictivo. La incertidumbre regulatoria en torno a los algoritmos de aprendizaje continuo ha ralentizado los lanzamientos, pero el Centro de Excelencia en Salud Digital de la Administración de Alimentos y Medicamentos de los Estados Unidos publicó orientación preliminar en 2025 que aclara las rutas de aprobación previa a la comercialización. Los proveedores que puedan verificar mejoras en los resultados con datos del mundo real probablemente ganarán el apoyo de los pagadores cuando los pagos agrupados se endurezcan después de 2027.

Líderes de la Industria de Herramientas de Potencia Quirúrgicas para Neurocirugía

Stryker

Medtronic

B. Braun SE

Zimmer Biomet

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Arthrex, uno de los líderes mundiales en tecnología quirúrgica mínimamente invasiva, lanzó Synergy Power, un sistema versátil y confiable alimentado por batería diseñado para una amplia variedad de aplicaciones ortopédicas.

- Marzo de 2025: Olympus Corp., una de las empresas mundiales de tecnología médica comprometida con hacer la vida de las personas más saludable, segura y satisfactoria, lanzó su primera herramienta de decisión clínica impulsada por inteligencia artificial a través de una asociación estratégica con la empresa de software Ziosoft.

Alcance del Informe Global del Mercado de Herramientas de Potencia Quirúrgicas para Neurocirugía

Según el alcance del informe, las herramientas de potencia quirúrgicas para neurocirugía son dispositivos especializados diseñados para asistir en procedimientos quirúrgicos precisos sobre el cerebro y el sistema nervioso. Incluyen taladros, sierras y aspiradores que permiten la extirpación precisa de tejido o hueso. Estas herramientas mejoran la eficiencia quirúrgica, la seguridad y los resultados de los pacientes.

El Informe del Mercado de Herramientas de Potencia Quirúrgicas para Neurocirugía está Segmentado por Tipo de Producto (Taladros de Alta Velocidad y Sistemas de Fresas, Craneótomos y Perforadores, Escariadores y Controladores, Microdesbridadores/Afeitadoras y Sierras), Fuente de Alimentación (Eléctrico, Alimentado por Batería y Neumático), Aplicación (Craneal, Espinal y Funcional/Otro), Usuario Final (Hospitales, Centros Quirúrgicos Ambulatorios y Centros Especializados en Neurocirugía) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Taladros de Alta Velocidad y Sistemas de Fresas |

| Craneótomos y Perforadores |

| Escariadores y Controladores |

| Microdesbridadores/Afeitadoras |

| Sierras |

| Eléctrico |

| Alimentado por Batería |

| Neumático |

| Craneal |

| Espinal |

| Procedimientos Neuro Funcionales/Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Centros Especializados en Neurocirugía |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Taladros de Alta Velocidad y Sistemas de Fresas | |

| Craneótomos y Perforadores | ||

| Escariadores y Controladores | ||

| Microdesbridadores/Afeitadoras | ||

| Sierras | ||

| Por Fuente de Alimentación | Eléctrico | |

| Alimentado por Batería | ||

| Neumático | ||

| Por Aplicación | Craneal | |

| Espinal | ||

| Procedimientos Neuro Funcionales/Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Centros Especializados en Neurocirugía | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de herramientas de potencia quirúrgicas para neurocirugía hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 4,88% entre 2026 y 2031 basándose en los planes de compra confirmados de hospitales y ASC.

¿Qué tipo de producto lidera actualmente los ingresos globales?

Los taladros de alta velocidad y los sistemas de fresas mantuvieron el 38,14% de los ingresos mundiales en 2025, impulsados por su papel central en los procedimientos craneales.

¿Por qué los sistemas alimentados por batería crecen más rápido que las plataformas con cable?

Los ASC favorecen la eficiencia del flujo de trabajo inalámbrico y los nuevos paquetes de iones de litio ahora proporcionan hasta 90 minutos de perforación continua, eliminando las preocupaciones sobre el tiempo de funcionamiento.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 6,57% a medida que China e India desarrollan capacidad neuroquirúrgica e invierten en instrumentación moderna.

¿Cómo afecta la integración de navegación a los costos de cambio de proveedor?

La agrupación de taladros con navegación y robótica eleva los requisitos de reentrenamiento a entre 10 y 15 casos supervisados, haciendo que los hospitales sean reacios a cambiar de proveedor.

¿Qué innovación de seguridad aborda los riesgos de aerosolización durante la perforación?

Las piezas de mano con succión-irrigación integrada capturan el polvo óseo en la fuente, reduciendo las partículas en el aire y ayudando a las instalaciones a cumplir con los nuevos estándares de ventilación.

Última actualización de la página el: