Tamaño y Cuota del Mercado de Dispositivos de Estabilización de Catéteres

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Estabilización de Catéteres por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos de fijación de catéteres crezca de USD 1,79 mil millones en 2025 a USD 1,89 mil millones en 2026 y se prevé que alcance USD 2,45 mil millones en 2031 a una CAGR del 5,34% durante el período 2026-2031. El aumento de la vigilancia clínica en torno a las infecciones asociadas a catéteres, la expansión constante de los procedimientos mínimamente invasivos y la mayor demanda de atención hospitalaria domiciliaria refuerzan colectivamente las perspectivas de crecimiento. Los hospitales intensifican el gasto en consumibles de control de infecciones, mientras que los entornos ambulatorios y los programas de infusión domiciliaria crean nuevos casos de uso que favorecen los formatos de fijación portátiles y de fácil aplicación. El aumento de los casos oncológicos, una población envejecida que requiere acceso vascular frecuente y la innovación en adhesivos antimicrobianos compatibles con la piel sostienen aún más la trayectoria del mercado de dispositivos de fijación de catéteres. Los fabricantes responden invirtiendo en diseños diferenciados que reducen el desplazamiento, disminuyen el riesgo de CLABSI y cumplen los mandatos de sostenibilidad emergentes sin comprometer el rendimiento.

Conclusiones Clave del Informe

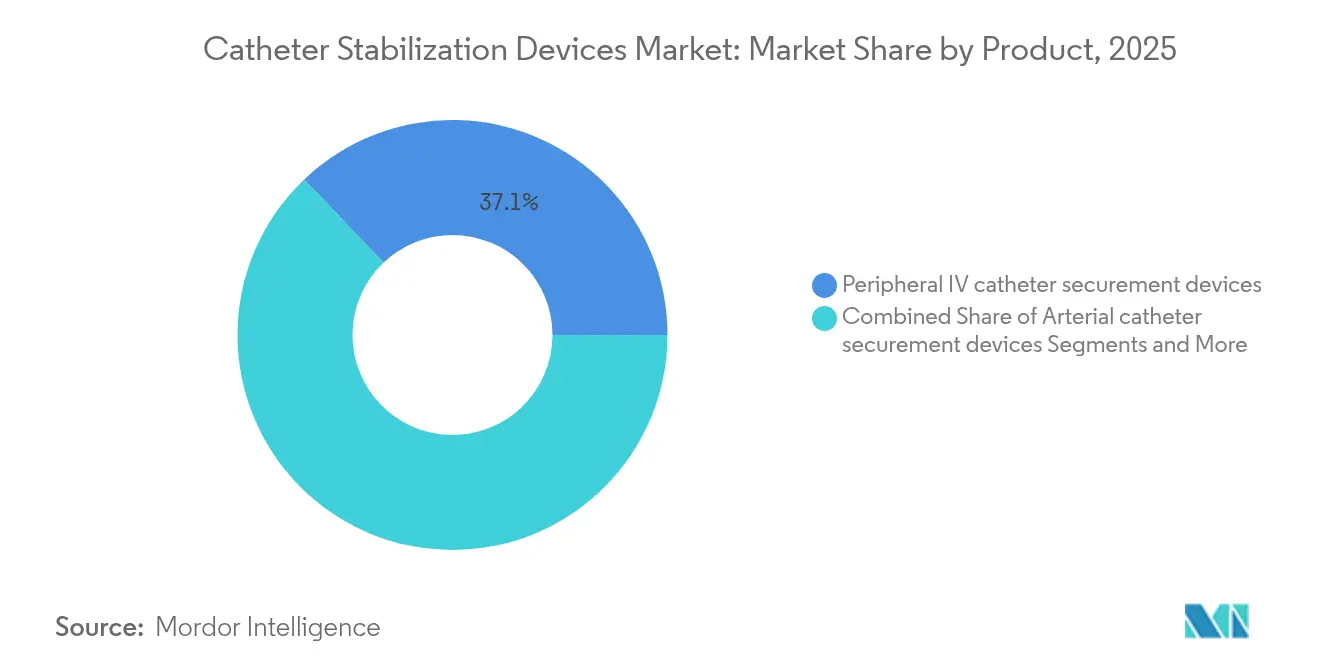

- Por producto, los dispositivos de fijación de catéteres IV periféricos lideraron con una cuota del 37,12% del mercado de dispositivos de fijación de catéteres en 2025, mientras que se proyecta que los dispositivos de fijación de catéteres venosos centrales se expandan a una CAGR del 6,05% hasta 2031.

- Por aplicación, los procedimientos cardiovasculares representaron el 41,55% del tamaño del mercado de dispositivos de fijación de catéteres en 2025, y las aplicaciones de oncología y quimioterapia avanzan a una CAGR del 6,55% hasta 2031.

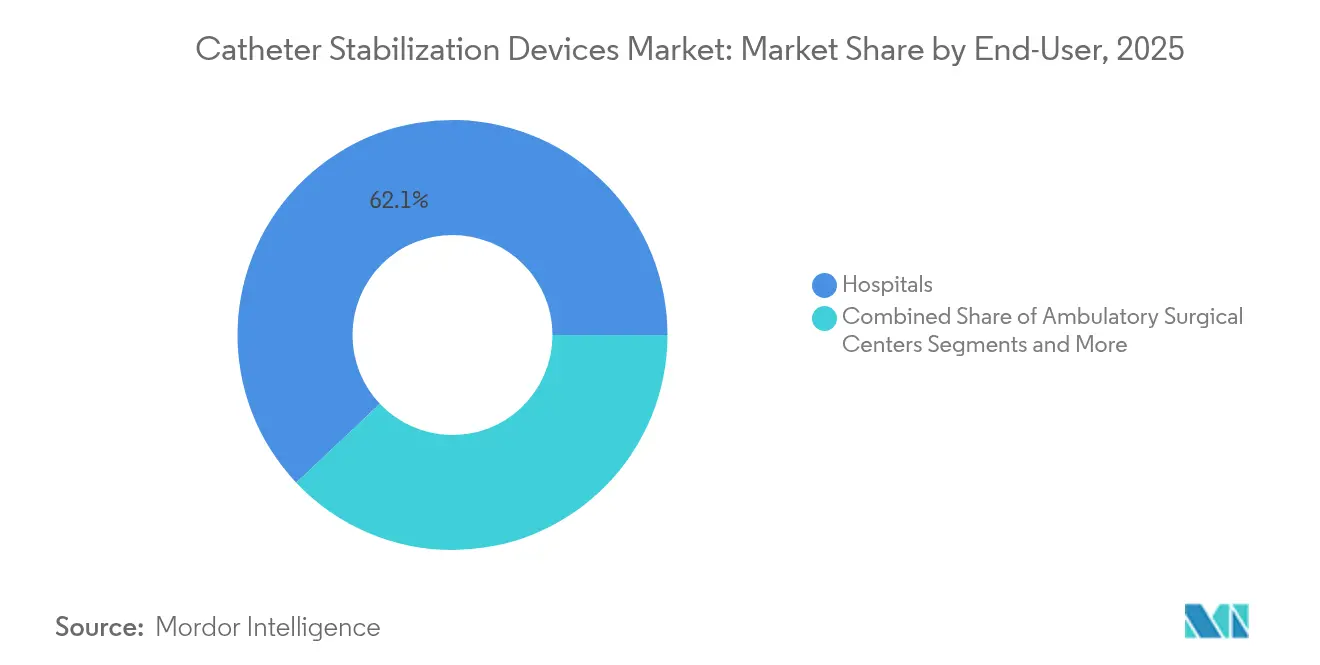

- Por usuario final, los hospitales mantuvieron el 62,05% del mercado de dispositivos de fijación de catéteres en 2025, mientras que los centros quirúrgicos ambulatorios registraron la CAGR proyectada más alta del 6,46% hasta 2031.

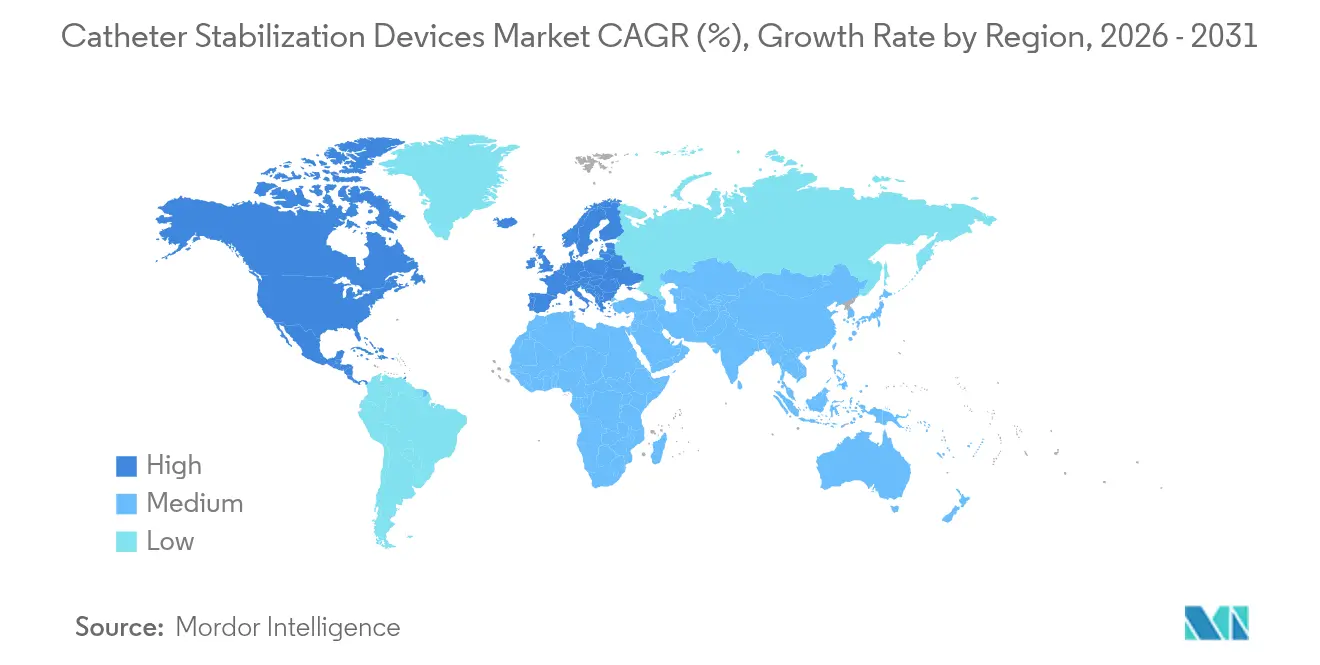

- Por geografía, América del Norte lideró con una cuota del 44,78% del mercado de dispositivos de fijación de catéteres en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 6,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Estabilización de Catéteres

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas relacionadas con el estilo de vida | +1.2% | Global; América del Norte y Europa más afectadas | Largo plazo (≥ 4 años) |

| Expansión de procedimientos mínimamente invasivos y basados en catéteres | +1.5% | Global; liderazgo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Directrices más estrictas de prevención de CLABSI y CAUTI | +1.0% | Global; adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mayor gasto hospitalario en consumibles de control de infecciones | +0.8% | Global; prioridad en mercados desarrollados | Mediano plazo (2-4 años) |

| Transición hacia programas de atención hospitalaria domiciliaria e infusión ambulatoria | +1.1% | América del Norte y la UE; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas avanzadas de adhesivos antimicrobianos compatibles con la piel | +0.6% | Global; centros de I+D en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas Relacionadas con el Estilo de Vida

El aumento global de la diabetes, las enfermedades cardiovasculares y el cáncer impulsa la demanda a largo plazo de soluciones de fijación que mantengan la integridad del catéter durante ciclos de tratamiento prolongados. Los protocolos oncológicos dependen cada vez más de los catéteres centrales de inserción periférica, lo que genera una CAGR del 6,81% para el segmento, ya que los médicos prefieren dispositivos que reduzcan el desplazamiento sin comprometer la integridad de la piel. Las personas mayores constituyen ahora una mayor proporción de los pacientes hospitalizados, y su vasculatura frágil aumenta la necesidad de una fijación suave pero robusta. Los hospitales invierten en apósitos antimicrobianos que reducen el riesgo de infección, disminuyendo así los costes de atención y las penalizaciones por readmisión. Este cambio demográfico posiciona al mercado de dispositivos de fijación de catéteres como un componente central de las estrategias de gestión de enfermedades crónicas.

Expansión de Procedimientos Mínimamente Invasivos y Basados en Catéteres

Las plataformas intervencionistas, como el reemplazo de válvula aórtica transcatéter y las terapias vasculares asistidas por robot, dependen de una estabilidad precisa del catéter durante procedimientos prolongados. Los protocolos de alta el mismo día implican que los pacientes abandonan el hospital antes, lo que otorga mayor importancia a los dispositivos de fijación que continúan funcionando sin monitorización continua. Los fabricantes de dispositivos responden diseñando anclajes de bajo perfil que permiten el acceso de imagen mientras resisten las fuerzas de tracción accidentales. Es posible aplicar precios premium cuando un dispositivo de fijación está diseñado específicamente para un flujo de trabajo intervencionista especializado, lo que mejora la diversidad de ingresos dentro del mercado de dispositivos de fijación de catéteres.

Directrices Más Estrictas de Prevención de CLABSI y CAUTI

Los estándares de la OMS de 2024 y la última guía de los CDC identifican la fijación sin suturas como la mejor práctica para el cuidado de catéteres intravasculares [1]Organización Mundial de la Salud, "Directrices para la Prevención de Infecciones del Torrente Sanguíneo Asociadas a Catéteres Intravasculares," who.int. El cumplimiento está ahora vinculado a incentivos de reembolso e informes públicos, lo que convierte las métricas de infección en una prioridad a nivel directivo. Los estudios clínicos demuestran que los catéteres estables reducen la migración microbiana, respaldando los mandatos hospitalarios de pasar de las suturas a los adhesivos avanzados. Los fabricantes que validan las afirmaciones de reducción de infecciones obtienen ventaja competitiva a medida que los hospitales estandarizan las compras en torno a dispositivos respaldados por evidencia sólida.

Mayor Gasto Hospitalario en Consumibles de Control de Infecciones

Cada incidente de CLABSI puede costar a un hospital estadounidense hasta USD 48.108. Los datos alemanes sugieren ahorros de EUR 120-200 por día cuando se previenen las infecciones. Estos factores económicos trasladan los dispositivos de fijación de la categoría de gasto discrecional a la de gasto esencial. Los equipos de adquisiciones, incentivados por acuerdos de atención basada en valor, asignan mayores presupuestos a productos que ofrecen reducciones medibles en los costes relacionados con infecciones. El mercado de dispositivos de fijación de catéteres se beneficia así de un claro argumento de evitación de costes.

Transición hacia Programas de Atención Hospitalaria Domiciliaria e Infusión Ambulatoria

La actualización de atención domiciliaria de Medicare para 2025 incluye reembolsos para la terapia de infusión en el hogar que dependen de una gestión segura del catéter. Los programas de terapia antimicrobiana ambulatoria se expanden a nivel mundial, requiriendo sistemas de fijación que permitan el autocuidado del paciente mientras resisten el desgaste diario. Las características del dispositivo, como ventanas adhesivas transparentes y lengüetas de liberación codificadas por colores, simplifican el uso por parte de personas no especializadas. El crecimiento de los canales de atención domiciliaria extiende el mercado de dispositivos de fijación de catéteres más allá de los entornos hospitalarios.

Plataformas Avanzadas de Adhesivos Antimicrobianos Compatibles con la Piel

Los apósitos impregnados con clorhexidina reducen el riesgo de infección de la vía central en un 52% en comparación con los apósitos estándar. Las matrices adhesivas a base de silicona reducen los desgarros cutáneos y permiten una retirada sin dolor, facilitando la adopción entre pacientes de edad avanzada y pediátricos. Estos avances en materiales permiten a los fabricantes aplicar precios premium mientras cumplen los objetivos de sostenibilidad emergentes mediante una menor frecuencia de cambio de apósitos. La química antimicrobiana se convierte así en un diferenciador estratégico en el mercado de dispositivos de fijación de catéteres.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Migración hacia puertos subcutáneos y conectores sin aguja | –0.7% | Global; liderazgo en América del Norte y la UE | Mediano plazo (2-4 años) |

| Frecuentes retiradas de productos y litigios por eventos adversos | –0.4% | Global; mayor efecto en mercados regulados | Corto plazo (≤ 2 años) |

| Mandatos de sostenibilidad que limitan los plásticos de un solo uso | –0.5% | UE y América del Norte; expansión mundial | Largo plazo (≥ 4 años) |

| Presión sobre el reembolso hospitalario en consumibles no generadores de ingresos | –0.6% | Global; aguda en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración hacia Puertos Subcutáneos y Conectores Sin Aguja

Los conectores sin aguja, como la línea MaxPlus de BD, muestran reducciones de CLABSI en más de 3.000 hospitales estadounidenses, desplazando la preferencia de los médicos hacia el control de infecciones a nivel del conector [2]Becton, Dickinson and Company, "Conector Sin Aguja MaxPlus y MaxZero," bd.com. Los anclajes subcutáneos como SecurAcath reducen el riesgo de CLABSI en un 288%, desafiando a los dispositivos adhesivos. Los dispositivos de desinfección por UV-C reducen aún más la dependencia de la fijación tradicional al gestionar los patógenos en el sitio del conector. A medida que proliferan las alternativas integradas, las ventas de adhesivos de superficie independientes pueden estancarse.

Frecuentes Retiradas de Productos y Litigios por Eventos Adversos

Los fallos de fijación que provocan desprendimiento de la piel o infecciones del torrente sanguíneo desencadenan retiradas y aumentan la exposición a responsabilidades. La mayor vigilancia regulatoria en los Estados Unidos y la Unión Europea obliga a los fabricantes a destinar recursos a pruebas poscomercialización y documentación de cumplimiento. Estos costes comprimen los márgenes y pueden retrasar el lanzamiento de dispositivos de próxima generación. El daño a la marca asociado también ralentiza la adopción entre los comités de compras hospitalarias reacios al riesgo, limitando el crecimiento a corto plazo del mercado de dispositivos de fijación de catéteres.

Mandatos de Sostenibilidad que Limitan los Plásticos de Un Solo Uso

El Reglamento de la UE sobre Envases y Residuos de Envases acelera la transición hacia materiales distintos de los plásticos convencionales al imponer objetivos de reciclaje y reducción de materiales [3]Oliver Healthcare Packaging, "Reglamento de la UE sobre Envases y Residuos de Envases: Impacto en la Atención Sanitaria," oliverhcp.com. Los hospitales prefieren proveedores que ofrezcan componentes biodegradables o reciclables, ejerciendo presión sobre las empresas con carteras heredadas de cloruro de polivinilo. El desarrollo de opciones de bioplásticos suele implicar mayores costes de materias primas y gastos de revalidación, comprimiendo la rentabilidad a corto plazo incluso cuando asegura la relevancia a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio del IV Periférico en Medio de la Innovación en CVC

Los dispositivos de fijación de IV periférico representaron el 37,12% del mercado de dispositivos de fijación de catéteres en 2025. Las soluciones venosas centrales, aunque menores, están proyectadas para expandirse a una CAGR del 6,05% debido a la complejidad de los cuidados críticos y los mandatos de prevención de CLABSI. Estas dos categorías definen colectivamente la mayor parte del tamaño del mercado de dispositivos de fijación de catéteres, con formatos de nicho arteriales, urinarios y otros que atienden necesidades especializadas como la diálisis y la atención pediátrica.

Los desarrolladores mejoran los productos de IV periférico con recubrimientos antimicrobianos integrados y películas transparentes y transpirables que permiten la inspección diaria del sitio. En el espacio de los CVC, las colocaciones de PICC tunelizadas presentan mejores perfiles de infección y desplazamiento que las líneas no tunelizadas, lo que lleva a los proveedores a innovar en mecanismos de anclaje que se adapten a las técnicas de tunelización. La claridad regulatoria anticipada para los dispositivos de separación activados por fuerza debería fomentar una mayor diferenciación de productos, reforzando aún más las perspectivas de crecimiento del mercado de dispositivos de fijación de catéteres.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo Cardiovascular con Aceleración en Oncología

Las intervenciones cardiovasculares representaron el 41,55% del tamaño del mercado de dispositivos de fijación de catéteres en 2025, reflejando el volumen de procedimientos cardíacos basados en catéteres realizados a nivel mundial. Los segmentos de oncología y quimioterapia, con una CAGR prevista del 6,55%, surgen de regímenes de tratamiento del cáncer cada vez más intensivos que requieren estabilidad de la vía central durante varios meses. Las aplicaciones de cuidados críticos y medicina de urgencias se benefician de una mayor presencia en las UCI, mientras que la gastrourología y la nefrología mantienen una demanda constante vinculada a la prevalencia de la diálisis.

Los fabricantes adaptan los dispositivos de fijación a los plazos de administración de fármacos, los requisitos de campo estéril y la compatibilidad con imágenes. Las innovaciones incluyen ventanas adhesivas codificadas por colores para una inspección rápida durante situaciones de emergencia y conjuntos de bajo perfil para la navegación endoscópica. Estos refinamientos permiten a los hospitales estandarizar entre departamentos, profundizando así la penetración del mercado de dispositivos de fijación de catéteres.

Por Usuario Final: Dominio Hospitalario en Medio de la Expansión de los Centros Quirúrgicos Ambulatorios

Los hospitales mantuvieron una cuota del 62,05% del mercado de dispositivos de fijación de catéteres en 2025 debido a sus altos volúmenes de procedimientos y su compleja combinación de casos. Los centros quirúrgicos ambulatorios, proyectados para crecer a una CAGR del 6,46%, aprovechan los menores gastos generales y los incentivos de los pagadores para los procedimientos ambulatorios. Los programas de atención domiciliaria ganan terreno a medida que Medicare y los aseguradores privados reembolsan las infusiones en el hogar, ampliando el alcance del mercado de dispositivos de fijación de catéteres.

Los administradores de centros quirúrgicos ambulatorios demandan formatos de fijación de aplicación rápida que se adapten a los horarios de rotación acelerada, mientras que las enfermeras de atención domiciliaria requieren kits fáciles de usar con instrucciones claras. Los proveedores que ofrecen paquetes de productos para múltiples entornos obtienen eficiencias entre canales. Los centros de atención a largo plazo, aunque estables, representan una vía de crecimiento de nicho centrada en la prevención de lesiones por presión y materiales de alta compatibilidad con la piel.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 44,78% de la cuota del mercado de dispositivos de fijación de catéteres en 2025, respaldada por estrictas políticas de control de infecciones y sólidas vías de reembolso. Las disposiciones de Medicare para 2025 sobre terapia de infusión domiciliaria extienden aún más el uso de dispositivos a entornos residenciales, reforzando el impulso de crecimiento regional.

Europa muestra una expansión constante a medida que los hospitales se adaptan a las regulaciones de sostenibilidad que favorecen los componentes de fijación reciclables o biodegradables, impulsando el rediseño de productos y los ciclos de adquisición. La concentración de investigación clínica en Alemania, Francia y el Reino Unido acelera la adopción local de adhesivos innovadores que satisfacen tanto los objetivos de control de infecciones como los medioambientales.

Asia-Pacífico está previsto que supere los promedios globales con una CAGR del 6,88% hasta 2031. La modernización de la infraestructura sanitaria en China e India, combinada con el envejecimiento demográfico en Japón y Corea del Sur, orienta la demanda hacia soluciones avanzadas de acceso vascular. Las iniciativas de armonización regulatoria agilizan las aprobaciones, permitiendo a los fabricantes multinacionales desplegar líneas de productos uniformes mientras se adaptan a los protocolos de atención locales.

Panorama regulatorio

Los productos de estabilización y fijación de catéteres se regulan como dispositivos médicos, principalmente bajo el marco de la FDA de EE. UU. (incluidas las regulaciones de dispositivos 21 CFR para productos relacionados con catéteres) y el Reglamento de Dispositivos Médicos de la UE (Reglamento (UE) 2017/745, MDR). Una actualización notable de clasificación de EE. UU. en 2024 creó una vía definida de Clase II para dispositivos de separación activados por fuerza en catéteres intravenosos, aumentando el énfasis en pruebas de desempeño no clínicas estandarizadas (por ejemplo, pruebas de fuerza de separación y fugas/flujo) junto con evidencia de esterilidad y biocompatibilidad.

En 2026, las expectativas de cumplimiento se endurecieron de maneras que afectan los controles de diseño de dispositivos de fijación y la documentación técnica. El Reglamento del Sistema de Gestión de Calidad de la FDA (QMSR) entró en vigor en febrero de 2026, alineando los requisitos de calidad de EE. UU. más estrechamente con la ISO 13485, mientras que las expectativas de biocompatibilidad siguen haciendo referencia a la ISO 10993, incluido un cambio en la ISO 10993-1:2025 hacia una evaluación biológica basada en riesgos con mayor dependencia de la caracterización química y la evaluación toxicológica. En Europa, la implementación del MDR continúa ampliando las obligaciones relacionadas con EUDAMED, incluida la orientación para gestionar la información del Resumen de Seguridad y Desempeño Clínico (SSCP) en EUDAMED (MDCG 2026-4), lo que eleva los requisitos de preparación de datos para los fabricantes que venden sistemas de fijación utilizados con catéteres intravasculares.

Análisis de la cadena de valor

La cadena de valor comienza con insumos especializados como siliconas de grado médico, adhesivos acrílicos y de silicona, químicas antimicrobianas como la clorhexidina para apósitos, láminas de polímero y liners de liberación, junto con servicios de esterilización (comúnmente óxido de etileno cuando corresponde). Los fabricantes luego convierten estos insumos mediante conversión de precisión, troquelado y moldeo por inyección para anclajes y pinzas, seguido de recubrimiento adhesivo automatizado y laminación, empaquetado, validación de esterilización y liberación de lotes bajo controles del SGC. El desarrollo y la verificación de productos siguen estrechamente vinculados a pruebas basadas en normas (biocompatibilidad según ISO 10993 y verificación de desempeño específica del dispositivo), lo que puede ralentizar los nuevos SKU y las sustituciones de materiales.

En el aspecto comercial, la contratación hospitalaria y las organizaciones de compras grupales dominan la distribución, con preferencias por la consolidación de proveedores, la disponibilidad constante y la reducción de la complejidad de SKU. La demanda también proviene de los centros quirúrgicos ambulatorios y los canales de atención domiciliaria a medida que se expanden los modelos de infusión y hospital en casa. La vigilancia poscomercialización y la gestión de reclamos forman un ciclo de retroalimentación, ya que los resultados de desprendimiento, lesión cutánea e infección son clínicamente relevantes. Los cambios regulatorios, incluida la creación en 2024 de una categoría específica de Clase II para dispositivos de separación activados por fuerza en catéteres intravenosos, retroalimentan la cadena al aumentar la evidencia de pruebas y la documentación requeridas, lo que puede afectar la calificación de proveedores, los plazos de validación y los flujos de trabajo de empaquetado o etiquetado para el cumplimiento global.

Panorama Competitivo

El mercado de dispositivos de fijación de catéteres presenta una fragmentación moderada. Los fabricantes establecidos como Becton, Dickinson y 3M se apoyan en su escala de I+D, amplia distribución y sólida evidencia clínica para proteger su cuota. La adquisición por parte de BD de los activos de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones construye una plataforma que integra la monitorización con el acceso vascular, intensificando las presiones competitivas.

Los actores de nivel medio se centran en casos de uso de nicho. La compra por parte de Teleflex de la unidad vascular de BIOTRONIK por EUR 760 millones mejora su cartera coronaria, mientras que la alianza de Cook Medical con Bedal International amplía su línea de drenaje con herramientas de fijación FlexGRIP. Las empresas emergentes aprovechan el diseño asistido por inteligencia artificial para reducir la colonización bacteriana en las superficies de los catéteres en 100 veces, apuntando a las brechas no cubiertas en la prevención de infecciones.

La diferenciación de productos se centra en la actividad antimicrobiana, la suavidad con la piel y la velocidad de aplicación. Las consideraciones de sostenibilidad impulsan la investigación en bioplásticos como el ácido poliláctico, aunque las economías de escala siguen siendo inciertas. Las empresas que demuestran mejoras en los resultados a precios competitivos están posicionadas para capturar cuota incremental dentro del mercado de dispositivos de fijación de catéteres.

Líderes de la Industria de Dispositivos de Estabilización de Catéteres

Baxter

Becton, Dickinson & Company

Medline Industries Inc.

3M

B.Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe un espacio en blanco claro en los formatos de fijación que respaldan tiempos de permanencia más largos y un mantenimiento simplificado sin alterar el sitio de inserción, particularmente para los programas de atención domiciliaria e infusión ambulatoria, donde el manejo del catéter se traslada a los pacientes y las enfermeras visitantes. Las normas y guías continúan formalizando la demanda de fijación diseñada en lugar de métodos improvisados: los Estándares de Práctica de la Infusion Nurses Society (INS) (novena edición, 2024) exigen dispositivos de fijación diseñados y excluyen la cinta no estéril o las suturas como fijación aceptable, ampliando la base direccionable a través de dispositivos de acceso vascular más allá de las líneas centrales centradas en UCI.

La innovación de productos y flujos de trabajo también se centra en reducir las oportunidades de contaminación durante la atención rutinaria y los cambios de apósito. Esto respalda diseños que permiten el acceso para el mantenimiento mientras se permanece adherido a la piel, como reflejan las publicaciones de la USPTO en 2026 sobre mecanismos de fijación diseñados para procedimientos de mantenimiento sin retirar el dispositivo. Los programas de prevención de infecciones están ampliando su alcance de CLABSI a infecciones del torrente sanguíneo asociadas a catéteres en todos los dispositivos de acceso vascular, con APIC publicando en 2025 una guía de implementación de CABSI que respalda la justificación de compra para la fijación vinculada a reducciones medibles en el desprendimiento y la alteración del sitio. En el ámbito urinario, la actividad en torno a conceptos de fijación enfocados en CAUTI (por ejemplo, Cathetrix y TubeX promoviendo Foley-Safe y Nephro-Safe) señala una especialización continua por tipo de catéter y entorno de atención, creando espacio para que los proveedores combinen la fijación con consumibles complementarios de control de infecciones y capacitación alineada con protocolos.

Desarrollos recientes del sector

- Junio de 2026: BD recibió un contrato de Tecnología Innovadora de Vizient por su Sistema de Inserción CentroVena One. La designación del contrato puede acelerar la evaluación y adopción en los sistemas de salud que utilizan la contratación de Vizient, reforzando la demanda de flujos de trabajo integrados de acceso vascular. También eleva el nivel competitivo para los proveedores que venden fijación adyacente a la inserción al enfatizar la estandarización de procedimientos y la reducción de la complejidad.

- Abril de 2026: BD anunció el lanzamiento de su Sistema de Inserción CentroVena One, posicionándolo como un dispositivo de inserción de catéter venoso central todo en uno. El lanzamiento destaca la inversión continua en plataformas de acceso vascular que reducen los pasos y los posibles puntos de contaminación durante la colocación de la línea. Movimientos de cartera como este pueden influir en la selección de fijación aguas abajo al orientar a los hospitales hacia kits más estandarizados y accesorios compatibles.

- Febrero de 2024: Cook Medical se asoció con Bedal International para añadir dispositivos de fijación de catéteres FlexGRIP a su cartera de drenaje percutáneo. La asociación amplió la oferta de drenaje de Cook Medical con opciones de fijación dedicadas destinadas a mejorar la comodidad del paciente y reducir el desprendimiento accidental. Añadir fijación a nivel de cartera respalda las compras combinadas en procedimientos intervencionistas y de drenaje, donde la compatibilidad de dispositivos y la continuidad del suministro son importantes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de dispositivos de estabilización de catéteres abarca productos que fijan catéteres y tubos relacionados en el paciente para reducir el movimiento, el desprendimiento y las complicaciones en el sitio de inserción en entornos clínicos y de atención domiciliaria.

Exclusiones de alcance: Los catéteres independientes, agujas, kits de inserción y fluidos intravenosos se excluyen a menos que el valor esté explícitamente vinculado a un dispositivo dedicado de estabilización o fijación.

Descripción general de la segmentación

- Por Producto

- Dispositivos de fijación de catéteres IV periféricos

- Dispositivos de fijación de catéteres venosos centrales (CVC)

- Dispositivos de fijación de catéteres arteriales

- Dispositivos de fijación de catéteres urinarios

- Otros dispositivos de fijación de nicho

- Por Aplicación

- Procedimientos cardiovasculares

- Oncología y quimioterapia

- Cuidados críticos y medicina de urgencias

- Gastrourología y nefrología

- Manejo del dolor y anestesia

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Programas de Atención Domiciliaria y Hospitalaria en el Hogar

- Centros de Atención a Largo Plazo y Enfermería Especializada

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con la comprensión de los volúmenes de procedimientos y los entornos de atención donde la fijación se utiliza rutinariamente, para luego mapear esas señales a la demanda de productos. Nos basamos en fuentes públicas como la orientación y los conjuntos de datos de HAI de los CDC, la base de datos de dispositivos de la FDA de EE. UU. y comunicaciones de seguridad, indicadores de gasto sanitario de la OCDE y el Banco Mundial, UN Comtrade para flujos comerciales vinculados a los códigos SA relevantes, y revistas clínicas revisadas por pares que analizan las complicaciones relacionadas con catéteres y las prácticas de fijación.

Para fundamentar el aspecto comercial, también revisamos informes anuales, presentaciones a inversores y folletos de productos de fabricantes y distribuidores participantes, y luego los contrastamos con la cobertura de prensa médica de buena reputación. Cuando fue necesario, utilizamos suscripciones pagas para datos financieros de empresas e inteligencia de noticias, una base de datos de patentes y conjuntos de datos comerciales a nivel de envío para verificar la exposición de las empresas y la dirección de los precios. Estos insumos de investigación documental son ilustrativos, y también revisamos otros documentos públicos para confirmar los datos y validar los supuestos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que las fuentes documentales no podían confirmar con claridad, incluida la combinación real de dispositivos, la frecuencia de reemplazo y las vías de compra habituales. Hablamos con una combinación de fabricantes, distribuidores y actores hospitalarios y de atención domiciliaria en APAC, EMEA y las Américas, y volvimos a contactar a los actores cuando un supuesto clave, como el número promedio de sets de fijación por episodio de paciente, mostraba una gran variación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 16% | APAC: 47% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 33% | EMEA: 35% |

| Actores más pequeños: 17% | Gerentes: 51% | Américas: 18% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de una construcción descendente del conjunto de demanda, donde los volúmenes de procedimientos y la utilización de catéteres reconstruyen el número probable de eventos de fijación por entorno, y luego el valor se construye utilizando la combinación de dispositivos y precios habituales. El modelo se sustenta en insumos prácticos, incluidas las tasas de uso de líneas centrales y periféricas, la prevalencia de catéteres urinarios en la atención aguda, el cambio hacia la infusión domiciliaria y la atención en el hogar, la adopción de protocolos de prevención de infecciones y la combinación entre dispositivos sin sutura frente a cintas y apósitos.

Después de construir la primera aproximación, la corroboramos utilizando verificaciones ascendentes selectivas, como la exposición de ingresos de empresas muestreadas a la fijación, la retroalimentación del canal de distribuidores sobre el movimiento de unidades, y una aproximación simple de PVP promedio a volumen para grupos de productos de alto volumen. Si un país carece de estadísticas de procedimientos claras, utilizamos indicadores sustitutos como los volúmenes de admisión hospitalaria y el gasto sanitario per cápita, y luego reducimos los rangos utilizando la retroalimentación de entrevistas sobre los patrones de práctica locales.

Para la previsión, utilizamos análisis de escenarios respaldados por opiniones de expertos sobre cómo pueden cambiar los días de catéter, la migración ambulatoria y las prácticas de personal hospitalario. Luego aplicamos una progresión de precios conservadora basada en el comportamiento de compras observado y las señales de inflación. La previsión final permanece trazable a estas variables para que los ajustes puedan repetirse cuando se publiquen nuevos datos públicos.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que los resultados no se alejen de los volúmenes realistas de prestación de atención. Comparamos los totales con señales independientes como la dirección del comercio de dispositivos, la capacidad anunciada o el enfoque de cartera cuando se divulga, y el gasto implícito por cama de hospital para detectar valores atípicos.

Cuando una región muestra un salto inusual, se reabren los supuestos subyacentes, y se activan seguimientos específicos con los encuestados que observan de cerca los patrones de compra. Antes de la aprobación final, otro analista revisa la lógica, las unidades y las conversiones, y luego el informe se actualiza anualmente, con actualizaciones provisionales cuando eventos materiales cambian los precios, la regulación o los volúmenes de procedimientos. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la visión más actualizada.

Tamaño del mercado de dispositivos de estabilización de catéteres de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores de mercado publicados para los dispositivos de estabilización de catéteres pueden diferir incluso cuando el tema parece similar, ya que las fuentes suelen elegir diferentes límites de producto, diferentes años y diferentes enfoques para los precios y la combinación de entornos de atención. El momento de la moneda, y si las cifras reflejan el valor a nivel de fabricante o un valor de canal más amplio, también generan brechas visibles.

La tabla de referencia muestra una dispersión en torno a mediados de la década de 2020, y en el modelo de Mordor Intelligence el valor de 2026 está vinculado a los productos de fijación y estabilización de catéteres, incluidas suturas, fijación sin sutura, y cintas y apósitos, en usos hospitalarios y de atención domiciliaria, en lugar de incorporar un gasto más amplio en accesorios para catéteres o suministros de inserción no relacionados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,89 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 1,95 mil millones de USD (2026) | Utiliza una ventana de previsión más larga y puede aplicar una división diferente entre la demanda hospitalaria y de atención domiciliaria, lo que modifica la combinación de dispositivos implícita y el PVP ponderado en el año base. |

| Editorial de Investigación del Sector B | 1,51 mil millones de USD (2025) | Ancla el dimensionamiento en un año base anterior y puede aplicar una inclusión más estrecha en torno únicamente a la fijación tipo almohadilla adhesiva, lo que puede subestimar los casos de uso de estabilización basados en suturas y en cintas o apósitos. |

Al observar la tabla, la mayor parte de la diferencia se explica por lo que se cuenta como dispositivo de estabilización y cómo se promedian los precios entre los entornos de atención y los tipos de dispositivos. Al mantener los insumos vinculados a las señales de utilización de catéteres y luego verificar el resultado con la retroalimentación de proveedores y canales, la estimación se mantiene equilibrada y puede volver a ejecutarse cuando cambien los patrones de procedimientos o de compras.

Preguntas Clave Respondidas en el Informe

¿Qué categoría de producto domina las ventas actuales?

Los dispositivos de fijación de IV periférico mantuvieron una cuota del 37,12% en 2025, reflejando su uso universal en todos los entornos de atención.

¿Quiénes son los actores clave en el Mercado de Dispositivos de Estabilización de Catéteres?

Baxter, Becton, Dickinson & Company, Medline Industries Inc., 3M y B.Braun SE son las principales empresas que operan en el Mercado de Dispositivos de Estabilización de Catéteres.

¿Cuál es la región de más rápido crecimiento en el Mercado de Dispositivos de Estabilización de Catéteres?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿A qué velocidad crece la demanda de soluciones de fijación de catéteres en los centros ambulatorios?

Se proyecta que los centros quirúrgicos ambulatorios registren una CAGR del 6,46% hasta 2031, superando el crecimiento hospitalario.

Última actualización de la página el: