Tamaño y Participación del Mercado de Micro Guías Catéter

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

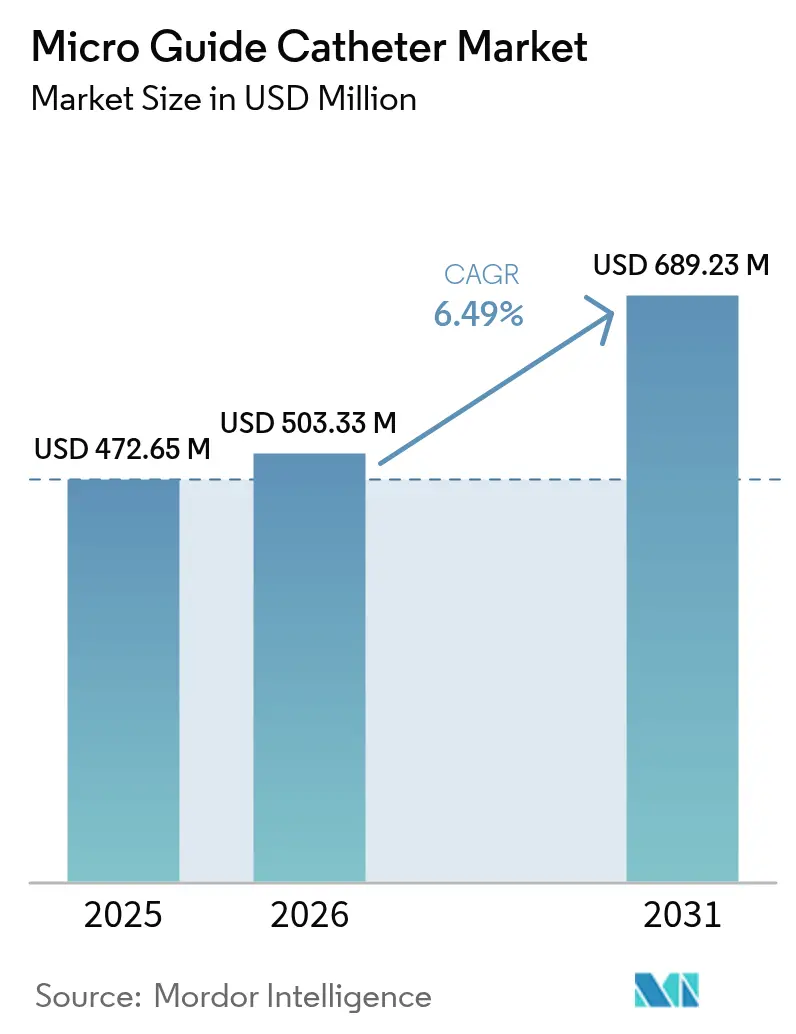

| Tamaño del Mercado (2026) | 503.33 Millones de dólares |

| Tamaño del Mercado (2031) | 689.23 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

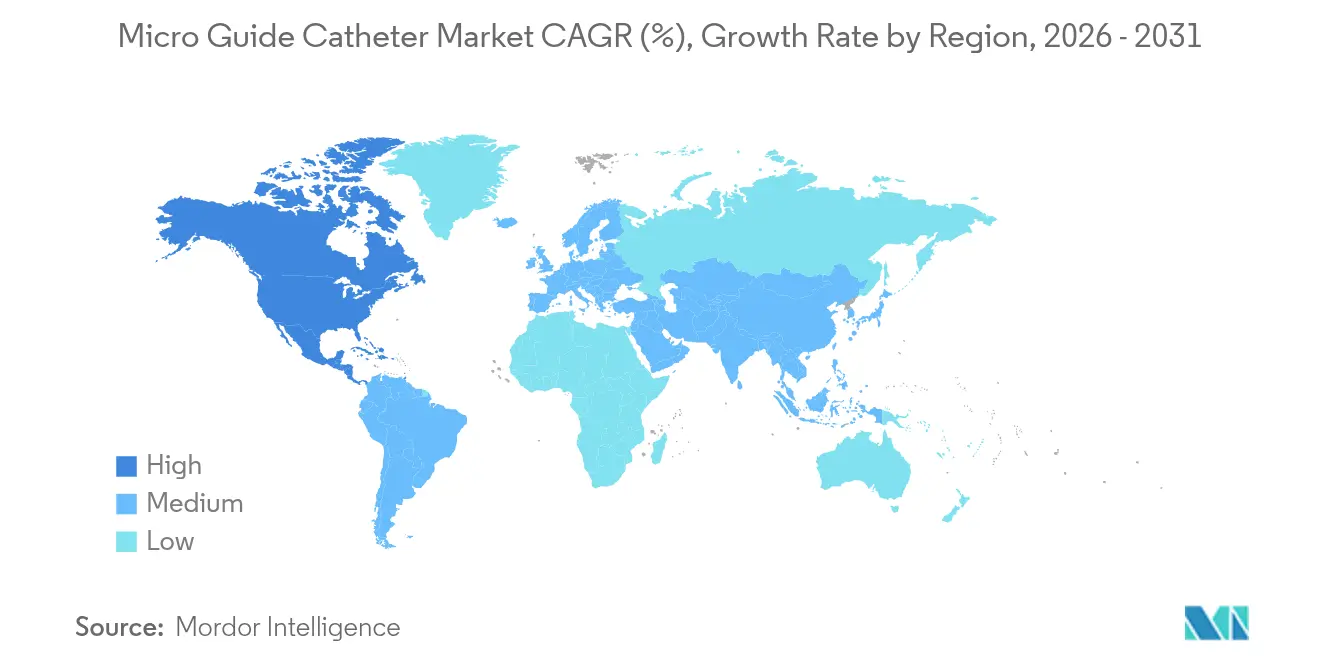

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

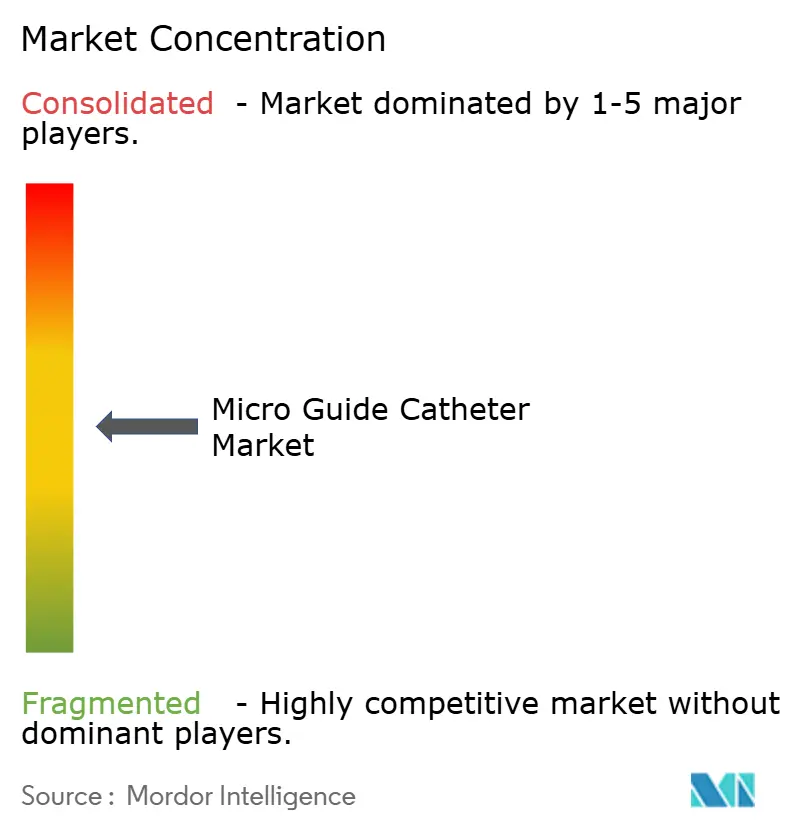

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Micro Guías Catéter por Mordor Intelligence

Se espera que el tamaño del mercado de micro guías catéter crezca de USD 472,65 millones en 2025 a USD 503,33 millones en 2026 y se prevé que alcance USD 689,23 millones en 2031 a una CAGR del 6,49% durante 2026-2031. La demanda está aumentando porque las poblaciones envejecidas necesitan más procedimientos intervencionistas, los diseños de dispositivos ahora integran capacidad de dirección y detección de presión, y los responsables de políticas continúan trasladando la angioplastia de rutina y los procedimientos neurovascular simples de las salas de hospitalización a entornos ambulatorios de ahorro de costos. La enfermedad cardiovascular afecta actualmente a 127,9 millones de adultos estadounidenses, impulsando a los hospitales a expandir los programas de oclusión total crónica (CTO) que dependen de diseños de doble lumen y de bloqueo capaces de cruzar lesiones altamente calcificadas. En el ámbito neurológico, las guías de trombectomía mecánica recomiendan un acceso más rápido a territorios distales, y los algoritmos de conformación asistida por computadora logran un éxito del 96% en el primer intento, reduciendo el tiempo del procedimiento y la fluoroscopia. La consolidación entre los fabricantes de equipos originales, como la adquisición de Silk Road Medical por parte de Boston Scientific por USD 1.260 millones, añade escala para la I+D y asegura el suministro de polímeros, aunque la persistente escasez de PTFE y las interrupciones en plantas de resina dificultan la disponibilidad de componentes.

Conclusiones Clave del Informe

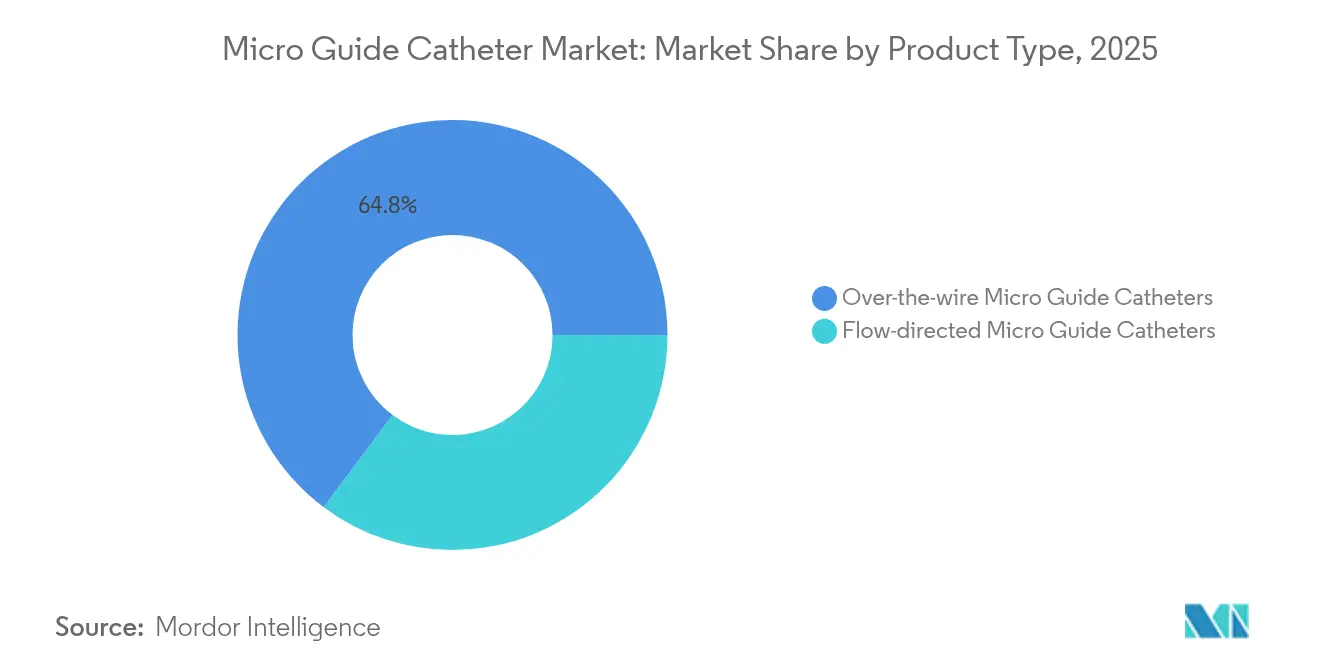

- Por tipo de producto, los dispositivos sobre guía lideraron con una participación de ingresos del 64,78% en 2025, mientras que se prevé que las unidades dirigidas por flujo se expandan a una CAGR del 7,43% hasta 2031.

- Por aplicación, los procedimientos cardiovasculares representaron el 45,10% de la participación del mercado de micro guías catéter en 2025 y el neurovascular avanza a una CAGR del 7,79% hasta 2031.

- Por usuario final, los hospitales y clínicas representaron el 63,62% del tamaño del mercado de micro guías catéter en 2025; los centros quirúrgicos ambulatorios avanzan a una CAGR del 8,11% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 42,30% en 2025, mientras que Asia-Pacífico está preparada para la expansión más rápida con una CAGR del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Micro Guías Catéter

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Trastornos Cardíacos y Neurovasculares | +1.8% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción Creciente de Intervenciones Mínimamente Invasivas | +1.5% | América del Norte y la UE liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Expansión del Grupo de Pacientes Geriátricos a Nivel Mundial | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Aumento de CTO-PCI que Impulsa la Demanda de Microcatéteres de Doble Lumen y de Bloqueo | +1.0% | América del Norte y la UE como mercados principales | Mediano plazo (2-4 años) |

| Rápida Innovación en Microcatéteres Dirigibles y con Detección de Presión | +0.8% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Expansión de Laboratorios de Cateterismo Ambulatorio de Alto Volumen en Mercados Emergentes | +0.6% | Enfoque en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Trastornos Cardíacos y Neurovasculares

La enfermedad cardiovascular impone USD 422.300 millones en costos directos anuales a los Estados Unidos y continúa aumentando a medida que los factores de riesgo relacionados con el estilo de vida se intersectan con el envejecimiento demográfico. El mismo patrón se está desarrollando en Asia-Pacífico, donde Hong Kong gasta USD 4.600 millones y Singapur USD 8.100 millones en tratamiento, lo que lleva a los gobiernos a subsidiar programas intervencionistas. El aumento de la incidencia de accidentes cerebrovasculares significa que más neurólogos se están capacitando en habilidades de cateterismo, y los equipos multidisciplinarios de atención de accidentes cerebrovasculares ahora realizan un número récord de trombectomías que dependen de la respuesta al torque y la flexibilidad de la punta de las micro guías catéter. En conjunto, estos factores sostienen la demanda a largo plazo en el mercado de micro guías catéter.

Adopción Creciente de Intervenciones Mínimamente Invasivas

La comunidad clínica favorece soluciones menos invasivas como el TAVR para pacientes ancianos de alto riesgo; las válvulas autoexpandibles registraron un criterio de valoración combinado del 9,4% frente al 10,6% de las plataformas expandibles con balón en anillos pequeños. Los mayores volúmenes de casos de corazón estructural requieren microcatéteres con retroalimentación de presión precisa para optimizar el posicionamiento del dispositivo de cierre. El software de conformación guiado por computadora reduce la tasa de fallo en el primer paso del 34% al 4%, reduciendo los segundos de fluoroscopia y la fatiga del operador. Las mismas herramientas digitales informan los sistemas de atención de accidentes cerebrovasculares, donde la velocidad de acceso determina la función neurológica, creando así un impulso significativo para el crecimiento del mercado de micro guías catéter.

Expansión del Grupo de Pacientes Geriátricos a Nivel Mundial

La proporción de adultos de 65 años o más está aumentando; casi uno de cada seis estadounidenses estará en este grupo para 2030, mientras que Japón ya supera el 28% [1]Editorial de JACC: Advances, "Cardiología Geriátrica: Cuatro Décadas de Evolución," jacc.org. La vasculatura geriátrica a menudo presenta tortuosidad y calcificación, lo que requiere catéteres con mayor capacidad de empuje y resistencia al acodamiento. Los ejes hidráulicos dirigibles ofrecen un movimiento preciso de la punta, una ventaja crítica donde los tiempos de procedimiento más prolongados elevan el riesgo de accidente cerebrovascular o sangrado. Los operadores en etapas tempranas de su carrera ahora abordan más casos de alto riesgo en pacientes ancianos que sus pares con más experiencia, poniendo de relieve una brecha de formación que los microcatéteres especializados ayudan a subsanar.

Aumento de CTO-PCI que Impulsa la Demanda de Microcatéteres de Doble Lumen y de Bloqueo

Las tasas de éxito en las intervenciones de CTO han aumentado al 80-90% gracias a la ingeniería avanzada de microcatéteres y los programas estructurados de tutoría. Los diseños de bloqueo como el NHancer logran un éxito del 97,5% en lesiones con puntuaciones J-CTO bajas, actuando como el único catéter en casi el 70% de los casos. Las unidades de doble lumen preservan el flujo de la rama lateral y permiten técnicas de reentrada controlada, haciéndolas indispensables en bifurcaciones. Los catéteres asistidos por láser utilizan puntas de 0,7 mm para ablacionar placa inelástica a 80 mJ/mm², ampliando las opciones cuando los balones fallan, y reforzando el papel de la tecnología del mercado de micro guías catéter en casos desafiantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de especialistas intervencionistas altamente calificados | −1.2% | Global, aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Retiros de productos y vigilancia poscomercialización estricta | −0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de precisión en FFR al usar microcatéteres | −0.6% | Práctica clínica global | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para polímeros de alto rendimiento | −0.9% | Huella de fabricación global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Especialistas Intervencionistas Altamente Calificados

Solo un nuevo cardiólogo ingresa a la fuerza laboral por cada dos que se jubilan, lo que limita el rendimiento del laboratorio en muchos hospitales [2]Equipo de Becker's Hospital Review, "Informe sobre la Fuerza Laboral en Cardiología 2025," . Las tasas de agotamiento profesional han aumentado porque el reembolso se estanca mientras la complejidad de los casos aumenta. Los médicos en etapas tempranas de su carrera se enfrentan a cargas de casos con mayor mortalidad prevista, reforzando la necesidad de catéteres intuitivos que acorten las curvas de aprendizaje y mejoren la confianza. Las regiones rurales sienten más la escasez; los hospitales trasladan a los pacientes cientos de kilómetros, retrasando el tratamiento y comprimiendo la demanda de dispositivos del mercado de micro guías catéter en áreas desatendidas.

Volatilidad de la Cadena de Suministro para Polímeros de Alto Rendimiento

Las escaseces de PTFE y Pebax elevan los costos de materias primas en porcentajes de dos dígitos y desencadenan protocolos de asignación en los fabricantes por contrato; la interrupción del ciclododecatrieno de Arkema redujo el suministro de Pebax en un 75%. Las empresas de dispositivos médicos ahora gastan hasta el 20% de sus ingresos en logística, lo que impulsa el abastecimiento dual, las reservas de resina y los pilotos acelerados de impresión 3D. La FDA de los EE. UU. clasifica la escasez de catéteres pediátricos como una preocupación de salud pública y solicita notificaciones proactivas de escasez bajo su programa de Cadena de Suministro Resiliente. Estas restricciones frenan el crecimiento hasta que las químicas alternativas reciban autorización regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Sobre Guía se Enfrenta a la Innovación Dirigida por Flujo

Las configuraciones sobre guía representaron el 64,78% de los ingresos en 2025, ya que los operadores continúan favoreciendo su soporte incremental durante las inflaciones prolongadas de balón y la colocación de stents. La familiaridad clínica arraigada de esta categoría la mantiene en el centro de los protocolos de CTO, aunque los sistemas dirigidos por flujo están ganando impulso a una CAGR del 7,43%, particularmente en los ámbitos neurovasculares que valoran el acceso distal atraumático. El Renegade HI-FLO de Boston Scientific ejemplifica los avances en diseño, registrando una fuerza un 36,8% menor y un flujo un 7% mayor que sus competidores. Los ejes dirigibles reducen los intercambios de guía, ayudando a los laboratorios a reducir la fluoroscopia y el contraste.

La innovación converge en formatos de doble lumen y triple lumen que facilitan la entrega simultánea de guías o microespirales. El diseño de triple lumen de Gore maneja hasta cuatro guías, simplificando la colocación de injertos fenestrados. Los lúmenes con detección de presión prometen una evaluación fisiológica integrada, pero siguen siendo un nicho debido a los límites de calibración que quedan 0,03 unidades por detrás de los cables dedicados en la precisión de la reserva fraccional de flujo. A medida que los proveedores de resina estabilizan la capacidad, los fabricantes apuntan a fusionar la dirigibilidad, la modularidad y los ejes distales de bajo perfil en líneas de próxima generación, asegurando que el mercado de micro guías catéter continúe su transición hacia híbridos versátiles.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Liderazgo Cardiovascular se Encuentra con la Innovación Neurovascular

El dominio cardiovascular generó el 45,10% de las ventas de 2025, impulsado por los casos percutáneos coronarios y arteriales periféricos de alto volumen. Los operadores confían en capacidades adicionales robustas, como la reserva fraccional de flujo derivada de microcatéter, que el estudio AQVA-II muestra que ofrece una fisiología óptima post-ICP en el 77% de los pacientes en comparación con el 54% mediante guía angiográfica. Mientras tanto, el segmento neurovascular avanza a una CAGR del 7,79%, impulsado por las revisiones de las guías de trombectomía y los refinamientos de las espirales embólicas. Los agentes embólicos líquidos evaluados en el estudio CLARIDAD lograron una oclusión del 99%, destacando el valor de los catéteres de plataforma que ofrecen una atenuación progresiva de la radiopacidad para intervenciones en múltiples etapas.

La transferencia de tecnología entre subespecialidades acelera el progreso. Los robots de microfibra magnética de menos de 300 µm de ancho visualizan vasos submilimétricos, mientras que las fibras guiadas por resonancia magnética prescinden completamente de la fluoroscopia, una ventaja crítica para la pediatría. Las indicaciones oncológicas y vasculares periféricas forman un tercer pilar incipiente, y la dinámica de fluidos computacional sugiere que los microcatéteres liberadores de fármacos podrían reducir los tiempos de infusión de quimioterapia en un 28%, ampliando la cobertura del mercado de micro guías catéter en todas las líneas de servicio.

Por Usuario Final: El Dominio Hospitalario Desafiado por la Expansión de los Centros Quirúrgicos Ambulatorios

Los hospitales y clínicas retuvieron el 63,62% de las ventas en 2025 gracias a la infraestructura de imagen disponible las 24 horas y el personal multidisciplinario. Sin embargo, los centros quirúrgicos ambulatorios (CQA) registraron una CAGR del 8,11%, impulsados por la aprobación del CMS para intervenciones coronarias fuera de los hospitales y las consolidaciones de capital privado que buscan flujos de caja predecibles. Los datos de Medicare muestran que el volumen de ICP en los CQA aumentó casi noventa veces entre 2018 y 2022, aunque todavía representa menos del 1% de todas las reclamaciones, lo que ilustra el margen de crecimiento.

La adopción en los CQA depende de una selección estricta de pacientes, ya que los operadores evitan los perfiles de alto riesgo de sangrado. Para agilizar el flujo de trabajo, los centros implementan tomografía computarizada de angiografía de 256 cortes de alta velocidad como filtro, reduciendo las tasas de cancelación el mismo día en un 22%. Los proveedores de catéteres desarrollan kits preempaquetados con herramientas de cruce, soporte e intercambio para adaptarse a inventarios reducidos. El impulso del mercado en este entorno incentiva a los fabricantes de dispositivos a diseñar modelos de esterilización y embalaje alineados con el suministro ajustado de un solo uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte ancla el 42,30% de los ingresos de 2025 gracias a la cobertura integral de seguros, la alta densidad de laboratorios y la rápida adopción de funciones de navegación de precisión. Los operadores estadounidenses realizan más de 500.000 casos de ICP anualmente, con el 29% involucrando técnicas de CTO que elevan las tasas de extracción de microcatéteres. Canadá adopta un enfoque de centro y radio donde los hospitales comunitarios envían a los pacientes complejos a centros académicos, aumentando la rotación nacional de dispositivos. El reembolso por catéteres con detección de presión sigue siendo favorable, con el CMS pagando USD 989 adicionales por uso cuando se documenta en reclamaciones ambulatorias.

Asia-Pacífico, proyectada a una CAGR del 8,33% hasta 2031, será el territorio determinante para las ganancias incrementales en el mercado de micro guías catéter. China abre más de 250 laboratorios de cateterismo cada año, y sus licitaciones de adquisición basada en volumen empujan a las empresas nacionales hacia nichos diferenciados como las puntas distales dirigibles para escapar de los techos de precios de productos básicos. Japón avanza a continuación como una sociedad envejecida con cobertura universal; su reembolso neutral para nuevas herramientas de trombectomía neuro acelera la adopción temprana. Las economías del sudeste asiático como Vietnam registran tasas de crecimiento de dispositivos médicos de dos dígitos, aunque dependen de las importaciones para las micro guías catéter sofisticadas. La participación en ensayos clínicos locales aumentó un 65% entre 2021 y 2024, lo que permite registros más rápidos en el país.

Europa presenta una expansión estable de un solo dígito medio impulsada por Alemania, Francia y el Reino Unido. El Reglamento de Dispositivos Médicos (RDM) de la UE alarga los ciclos de aprobación, pero aumenta la seguridad percibida, apoyando la confianza de los clínicos. La combinación fragmentada de pagadores en América Latina modera el volumen, aunque el mercado de dispositivos vasculares de USD 59 millones de Brasil establece una base para los catéteres premium dirigidos a hospitales privados. Los centros de Oriente Medio como Arabia Saudita invierten en centros de excelencia cardíaca dentro de la Visión 2030, creando contratos de adquisición que a menudo agrupan hardware de imagen con productos desechables.

Panorama regulatorio

Los microcatéteres guía están regulados como dispositivos médicos en los principales mercados, y el cumplimiento del sistema de calidad y los requisitos de vigilancia postcomercialización determinan el tiempo de salida al mercado y los costos del ciclo de vida. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor en febrero de 2026, alineando el 21 CFR Parte 820 más estrechamente con la norma ISO 13485:2016 por referencia y elevando la importancia práctica de una documentación de calidad armonizada globalmente para los fabricantes que abastecen a múltiples regiones.

En Europa, el Reglamento de Dispositivos Médicos (MDR) de la UE continúa alargando los plazos de evaluación de conformidad para muchas familias de catéteres, y aumenta el escrutinio de la evaluación clínica y el seguimiento postcomercialización. En el Reino Unido, las Regulaciones de Dispositivos Médicos de la MHRA (Enmienda de Tarifas) 2026 entraron en vigor en abril de 2026, introduciendo una estructura de tarifas de registro revisada basada en categorías GMDN. En mayo de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/977 para establecer requisitos de gestión de calidad más uniformes en torno a las evaluaciones de conformidad de los Organismos Notificados (aplicable desde el 25 de febrero de 2027), endureciendo las expectativas sobre los controles auditados de proveedores y la validación trazable de procesos.

Análisis de la cadena de valor

La cadena de valor abarca materias primas especializadas (polímeros de alto rendimiento como PTFE y Pebax, además de metales para trenzado y marcadores), fabricación de componentes de precisión (extrusión de ejes multiluminal, forros, trenzado/bobinado y recubrimientos hidrófilos), ensamblaje y unión en sala limpia, esterilización y empaquetado, y luego distribución mediante ventas directas OEM y socios de canal a hospitales, clínicas y centros quirúrgicos ambulatorios. En casos de uso neurovascular y de PCI complejo, pasos críticos para el rendimiento como la consistencia del recubrimiento, la uniformidad del trenzado y el formado de la punta dependen de ventanas de proceso estrechas, lo que convierte a los fabricantes por contrato calificados y a la capacidad de esterilización validada en nodos centrales de la cadena.

La continuidad del suministro y las transiciones de materiales son restricciones operativas y diferenciadores cada vez más visibles. El contexto del mercado señala la volatilidad de los polímeros, incluidas las escaseces de PTFE y las interrupciones en las plantas de resina, como un cuello de botella recurrente, y en junio de 2026 Dynaflex Technologies presentó la serie EverGlide, una plataforma de materiales libre de PFAS para forros de catéteres y camisas lubricantes diseñada para ser esterilizable mediante haz de electrones. Esto refleja el avance hacia sistemas de materiales alternativos sin sacrificar la lubricidad ni la fabricabilidad. Los OEM y los proveedores clave enfatizan cada vez más el abastecimiento dual para ejes y recubrimientos, una calificación más profunda de las resinas y los insumos de trenzado, y una integración más estrecha con socios especializados en fabricación de catéteres para reducir las transferencias, mejorar la trazabilidad y respaldar cambios iterativos de diseño bajo una supervisión postcomercialización más estricta.

Panorama Competitivo

La consolidación del sector se ha intensificado, señalando una tendencia hacia una concentración moderada. Boston Scientific adquirió Silk Road Medical por USD 1.260 millones, seguido de su acuerdo con Bolt Medical por USD 664 millones, alineando una cartera neuro-periférica con el trabajo crónico de carótida. Teleflex adquirió la unidad vascular de BIOTRONIK por 760 millones de euros y ahora ofrece balones recubiertos de fármaco junto con catéteres de doble lumen anidados bajo un único IFU, ganando contratos de líneas de productos integrados. Estas consolidaciones permiten el abastecimiento combinado de Pebax y trenza de acero inoxidable, amortiguando los costos de inflación de materias primas.

La tecnología es el principal diferenciador. Empresas emergentes como Vantis Vascular aseguraron USD 5 millones para miniaturizar cabezales de litotricia intravascular en ejes de microcatéter para CTO calcificados. Las solicitudes de patentes se agrupan en torno a fibras ópticas poliméricas que integran mediciones de FFR de retracción sin cables separados, aunque la validación sigue siendo temprana. El espacio en blanco surge en pediatría, donde los diámetros de lumen por debajo de 1,2 Fr requieren tolerancias de extrusión únicas; ningún actor establecido ha logrado aún una escala comercial amplia.

La estrategia comercial ahora gira en torno a modelos de ventas híbridos que combinan equipos de capital con micro guías catéter desechables. Por ejemplo, las licencias de software de inteligencia artificial se agrupan con catéteres habilitados con sensores, creando ingresos recurrentes y fidelización de dispositivos. La resiliencia del proveedor está ganando importancia en la agenda; los fabricantes de equipos originales abastecen ejes de doble fuente en el sudeste asiático y América Latina para mitigar el riesgo de interrupción de resinas. En general, los actores deben equilibrar el gasto en I+D con los costos de vigilancia poscomercialización del RDM y la FDA, mientras compiten por asegurar los laboratorios ambulatorios de baja UCI como territorio de primer movimiento en el mercado de micro guías catéter.

Líderes del Sector de Micro Guías Catéter

Boston Scientific Corporation

Medtronic PLC

Merit Medical Systems

Terumo Corporation

Cardinal Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los grupos de oportunidades se centran en ciclos de renovación de productos más rápidos para el acceso coronario y neurovascular complejo, respaldados por un flujo regulatorio continuo para nuevos microcatéteres y componentes guía adyacentes. En la navegación neurovascular y periférica, los conceptos de microcatéteres dirigibles y blandos-robóticos, junto con el enfoque en el posicionamiento de la punta distal como determinante de la seguridad vascular, apuntan a un espacio en blanco para diseños que combinen flexibilidad distal con torque controlado y menor carga mecánica en anatomías tortuosas. En las intervenciones coronarias, el cambio continuo de procedimientos seleccionados hacia entornos ambulatorios respalda las carteras de microcatéteres que simplifican el inventario mediante kits agrupados y compatibilidad predecible con los sistemas guía, mientras continúan respaldando las estrategias para lesiones de oclusión total crónica (CTO) y calcificadas.

Las acciones recientes de la FDA proporcionan evidencia de un movimiento activo en el conjunto competitivo, incluida la autorización 510(k) de la FDA de mayo de 2026 para el microcatéter TruSelect 2.6 de Boston Scientific (K260771) y múltiples autorizaciones en 2026 para productos de microguías de fabricantes con sede en China (por ejemplo, Shanghai Achieva Medical Suzhou Co., Ltd. y Suzhou Zenith Vascular SciTech Limited). Esto amplía el conjunto de dispositivos conformes disponibles para los proveedores estadounidenses y aumenta la presión competitiva en licitaciones sensibles al precio fuera de Estados Unidos. En paralelo, el enfoque de la industria en la resiliencia del suministro y la sustitución de materiales (por ejemplo, plataformas de forros libres de PFAS) crea una oportunidad comercial a corto plazo para los proveedores que puedan documentar lubricidad equivalente, compatibilidad de esterilización y controles de proceso trazables, mientras reducen su exposición a las fluctuaciones de asignación de polímeros.

Desarrollos recientes del sector

- Junio de 2026: Spectrum Vascular anunció la adquisición de Piccolo Medical, un desarrollador de productos de guía y localización de catéteres. El acuerdo fortalece la capacidad de Spectrum para integrar funcionalidad de navegación en flujos de trabajo basados en catéteres, alineándose con la demanda de los proveedores de un acceso y posicionamiento más precisos en los procedimientos vasculares.

- Octubre de 2025: Terumo India lanzó el microcatéter guía coronario FineCross M3 para PCI compleja en el mercado indio. El lanzamiento amplía el acceso a técnicas de CTO y lesiones difíciles habilitadas por microcatéteres en una base intervencionista de rápida expansión y fortalece la profundidad de la cartera regional de Terumo.

- Febrero de 2024: BIOTRONIK e IMDS lanzaron el catéter Micro Rx en Estados Unidos. El lanzamiento añadió otra opción de microcatéter de intercambio rápido para PCI y subrayó el papel de las asociaciones de fabricación en la ampliación de la distribución estadounidense de plataformas de catéteres especializadas.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca los ingresos generados por los microcatéteres guía utilizados para acceder y respaldar la navegación en procedimientos mínimamente invasivos, principalmente en intervenciones cardiovasculares y neurovasculares, y luego se dimensiona en las principales regiones en términos de USD actuales.

Exclusiones del alcance: excluye los catéteres guía estándar y las guías, y también excluye los dispositivos microcatéter adyacentes que no se venden ni se utilizan como microcatéteres guía.

Descripción general de la segmentación

- Por Tipo de Producto

- Micro Guías Catéter Sobre Guía

- Micro Guías Catéter Dirigidas por Flujo

- Por Aplicación

- Cardiovascular

- Neurovascular

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó mapeando los casos de uso clínico y los entornos de atención donde los microcatéteres guía se utilizan habitualmente, y luego alineando esos patrones con indicadores públicos de procedimientos y del sistema de salud. Nos apoyamos en fuentes como la base de datos de dispositivos de la FDA de EE. UU., los archivos de procedimientos y utilización de los Centros de Servicios de Medicare y Medicaid de EE. UU., las estadísticas de salud de los CDC y los datos de salud de la OCDE para el contexto de intensidad de procedimientos y gasto a nivel país. Para la fundamentación clínica, también revisamos revistas arbitradas en cardiología intervencionista y neurointervención, además de materiales de sociedades y asociaciones como los de los principales grupos de cardiología y accidentes cerebrovasculares.

En el lado de la oferta, verificamos de forma cruzada las carteras de dispositivos, los comentarios de ventas regionales y las notas de canal utilizando presentaciones de empresas, presentaciones a inversores y cobertura de prensa confiable. Cuando el rastro público era escaso, utilizamos acceso de suscripción de pago para datos financieros e inteligencia de empresas, junto con una base de datos de patentes, para confirmar el posicionamiento del producto y la dirección del desarrollo, lo que ayudó a mantener las suposiciones realistas. Las fuentes documentales específicas mencionadas anteriormente son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Los insumos primarios provinieron de entrevistas y encuestas estructuradas con fabricantes, distribuidores y clínicos involucrados en laboratorios de catéteres y programas de neurointervención. Esto nos permitió reconciliar las suposiciones sobre el uso de productos, la lógica de precios y las barreras de adopción con lo que se observa en la práctica. Dado que se trata de un mercado global, las perspectivas se equilibraron entre APAC, EMEA y América, y se activaron seguimientos cuando la combinación de procedimientos, los precios de venta promedio o los patrones de adquisición hospitalaria no coincidían con los resultados del modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXOs): 15% | APAC: 42% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 39% | EMEA: 34% |

| Jugadores más pequeños: 21% | Gerentes: 46% | América: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando un conjunto de demanda de arriba hacia abajo donde los volúmenes de procedimientos y la combinación de casos tratados se reconstruyen por región, y luego se filtran a través de la penetración de microcatéteres guía, las unidades promedio por procedimiento y un rango de precio de venta promedio que refleja las diferencias de canal y entorno de atención. Para mantener los totales realistas, también corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como el ASP muestreado multiplicado por la demanda unitaria implícita en países clave y una verificación ligera de consolidación de proveedores y distribuidores donde la cobertura era sólida.

Los insumos clave utilizados en el modelo incluyeron las tendencias de procedimientos de cardiología intervencionista y neurovascular, los cambios en la participación entre hospitales y ambulatorios, la adopción de dispositivos en casos complejos (por ejemplo, navegación en lesiones y anatomías difíciles), las prácticas típicas de reemplazo y abastecimiento, y el movimiento de precios vinculado a los ciclos de adquisición y los cambios de combinación. Cuando faltaban datos a nivel país, se aplicaron indicadores sustitutos utilizando la utilización comparable del sistema de salud y la disponibilidad de especialistas, y luego se ajustaron mediante retroalimentación de expertos para que el manejo de las brechas se mantuviera consistente. Los pronósticos se desarrollaron utilizando análisis de escenarios anclados a las expectativas de crecimiento de procedimientos y curvas de adopción, y la trayectoria final se verificó de forma cruzada con lo que los clínicos y los equipos comerciales describieron como factible dentro del horizonte de pronóstico.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasos antes de la aprobación final, comenzando con verificaciones de consistencia interna entre volumen, unidades por procedimiento y precios, y luego pasando a revisiones de varianza por región y aplicación. Si aparece un valor atípico, revisamos los insumos subyacentes y, cuando es necesario, volvemos a contactar a las fuentes para confirmar si el cambio es real o una discrepancia de suposiciones.

Los analistas también comparan el modelo con señales independientes como la dirección del crecimiento de procedimientos, el momento de adquisición y los cambios reportados en el uso de dispositivos en los principales entornos de atención, y luego documentan la razón de cualquier ajuste. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales que pueden mover la demanda o los precios. Antes de la entrega, se completa un último ciclo de actualización para que se reflejen las publicaciones públicas más recientes y la retroalimentación de campo.

Tamaño del mercado de microcatéteres guía de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los microcatéteres guía a menudo difieren porque el límite del dispositivo no se maneja de la misma manera, y porque las suposiciones de procedimientos y precios se actualizan en momentos diferentes. Las diferencias también aparecen cuando algunos estudios se apoyan más en señales de envíos o ingresos de empresas, mientras que otros se construyen a partir de la demanda de procedimientos y la intensidad de uso.

Las guías y los catéteres guía estándar se mantienen fuera del alcance de Mordor Intelligence, y esa única exclusión tiende a reducir las estimaciones en comparación con estudios que agrupan un valor más amplio de catéteres guía o accesorios en la misma cifra. Las brechas también provienen de cuántas unidades se suponen por procedimiento en casos cardiovasculares y neurovasculares complejos, de cómo se convierte el precio entre monedas y años, y de si los entornos ambulatorios se contabilizan por completo o se tratan como un complemento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 503,33 millones de USD (2026) | |

| Editor del sector A | 188,33 millones de USD (2024) | Utiliza un año base anterior y parece aplicar un conjunto de ingresos capturados más estrecho, lo que puede subestimar el uso neurovascular de mayor agudeza y pasar por alto las diferencias de combinación de precios entre regiones. |

| Grupo de Investigación Global B | 623,55 millones de USD (2024) | Informa un valor de 2024 más alto que probablemente refleja una adyacencia de dispositivos más amplia y una progresión de ASP diferente, por lo que el total puede expandirse cuando los ingresos de microcatéteres guía no se separan claramente de las categorías de catéteres cercanas. |

En conjunto, la dispersión se explica principalmente por lo que se agrupa dentro de la definición del producto, el año utilizado como punto de partida y cómo se traduce la intensidad de procedimientos en unidades y precios. Al vincular el modelo a indicadores de demanda impulsados por procedimientos y luego someterlo a pruebas de estrés con verificaciones prácticas de precios y uso, el resultado se mantiene trazable a insumos claros y puede repetirse a medida que surge nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Micro Guías Catéter?

El tamaño del mercado de micro guías catéter es de USD 503,33 millones en 2026 y se prevé que alcance USD 689,23 millones en 2031.

¿Quiénes son los actores clave en el Mercado de Micro Guías Catéter?

Boston Scientific Corporation, Medtronic PLC, Merit Medical Systems, Terumo Corporation y Cardinal Health Inc. son las principales empresas que operan en el Mercado de Micro Guías Catéter.

¿Qué tipo de producto lidera los ingresos actualmente?

Los diseños sobre guía representaron el 64,78% de los ingresos en 2025, lo que refleja la familiaridad de los clínicos y las amplias indicaciones clínicas.

¿Cómo se compara Asia-Pacífico con América del Norte?

América del Norte retiene el 42,30% de los ingresos de 2025, pero Asia-Pacífico crecerá más rápido a una CAGR del 8,33% hasta 2031 a medida que aumentan la capacidad hospitalaria y la incidencia de enfermedades.

Última actualización de la página el: