Tamaño y Participación del Mercado de Computación en el Borde de Acceso Múltiple

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

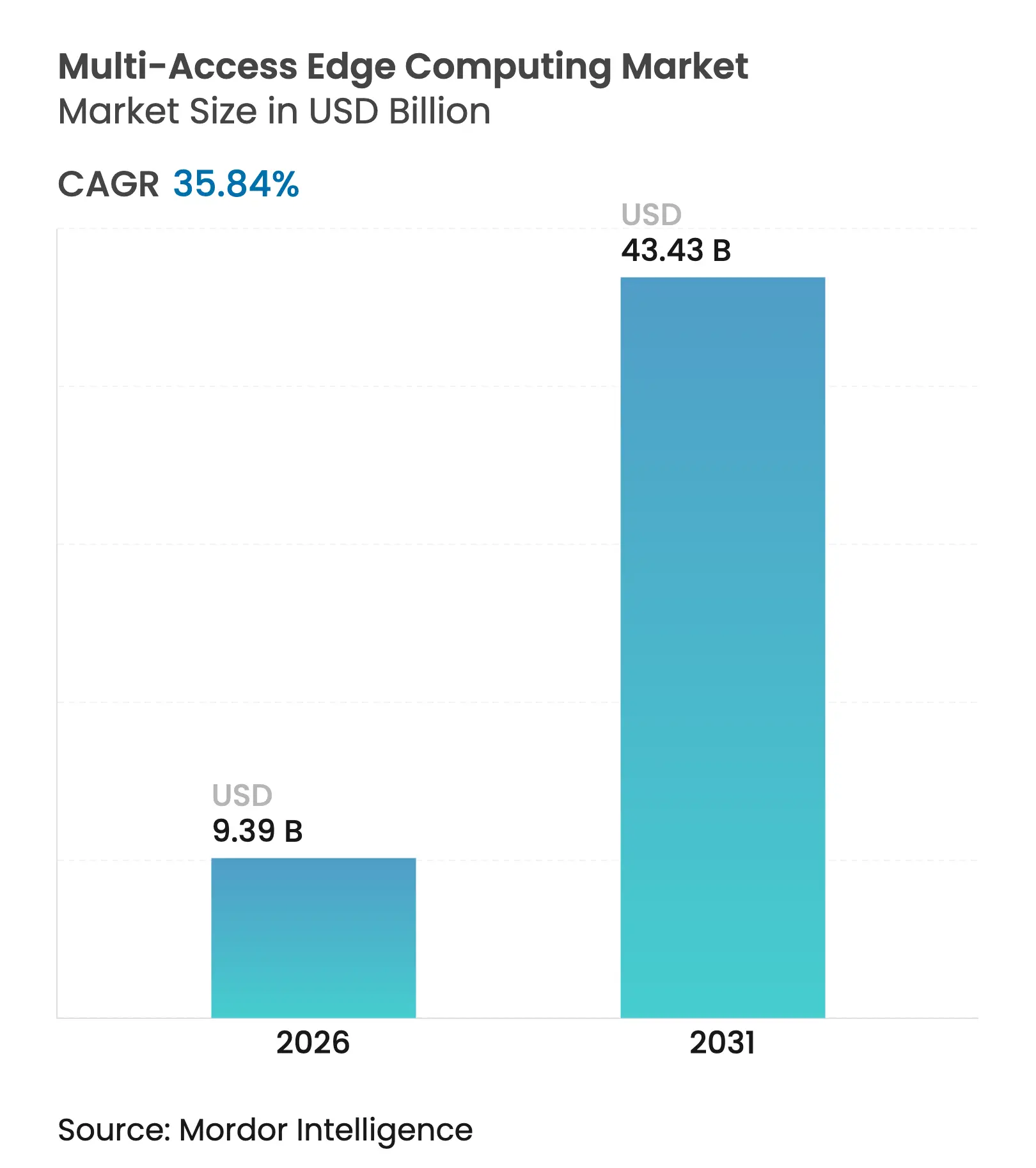

| Tamaño del Mercado (2026) | 9.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 35.84% CAGR |

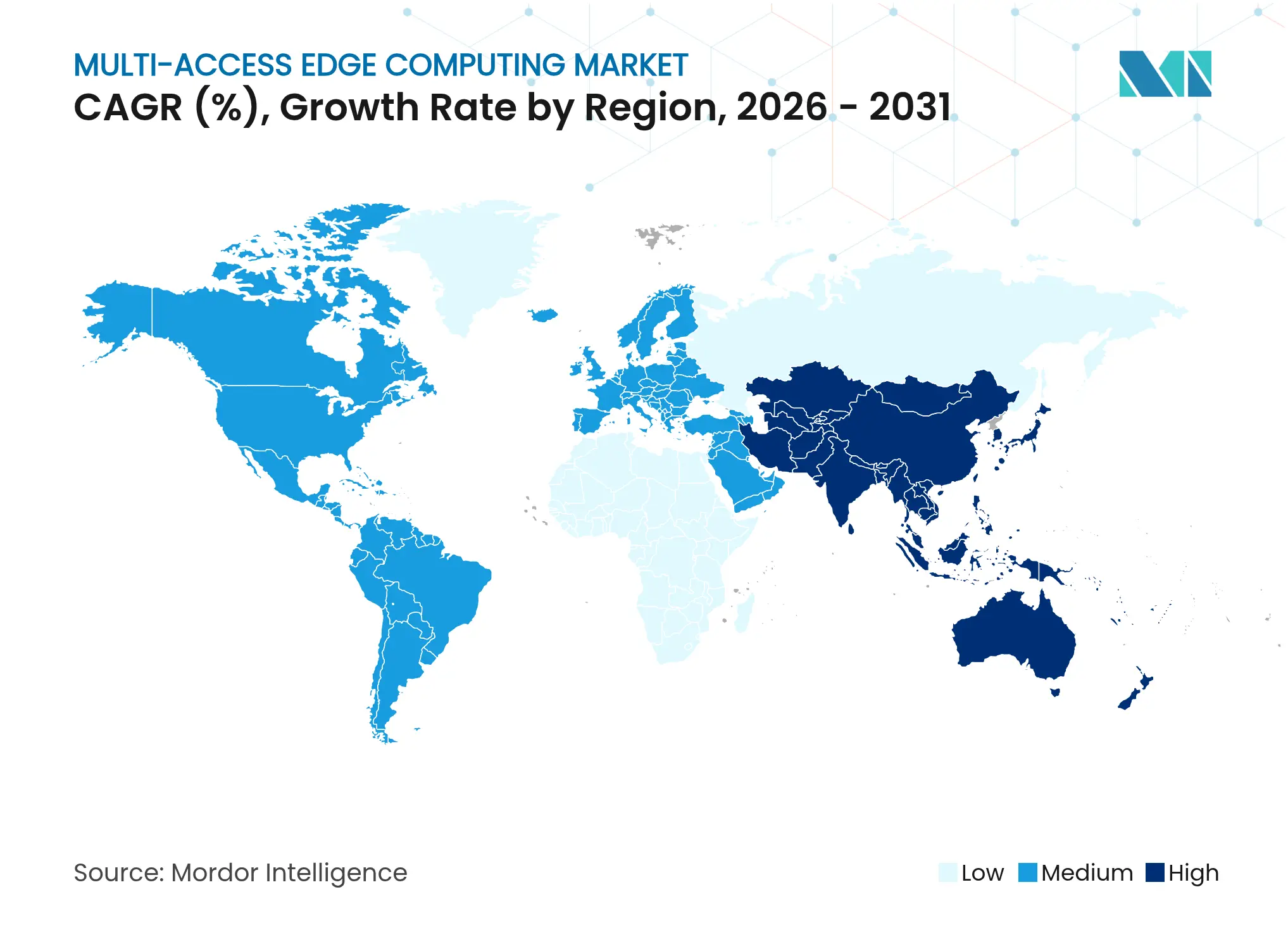

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

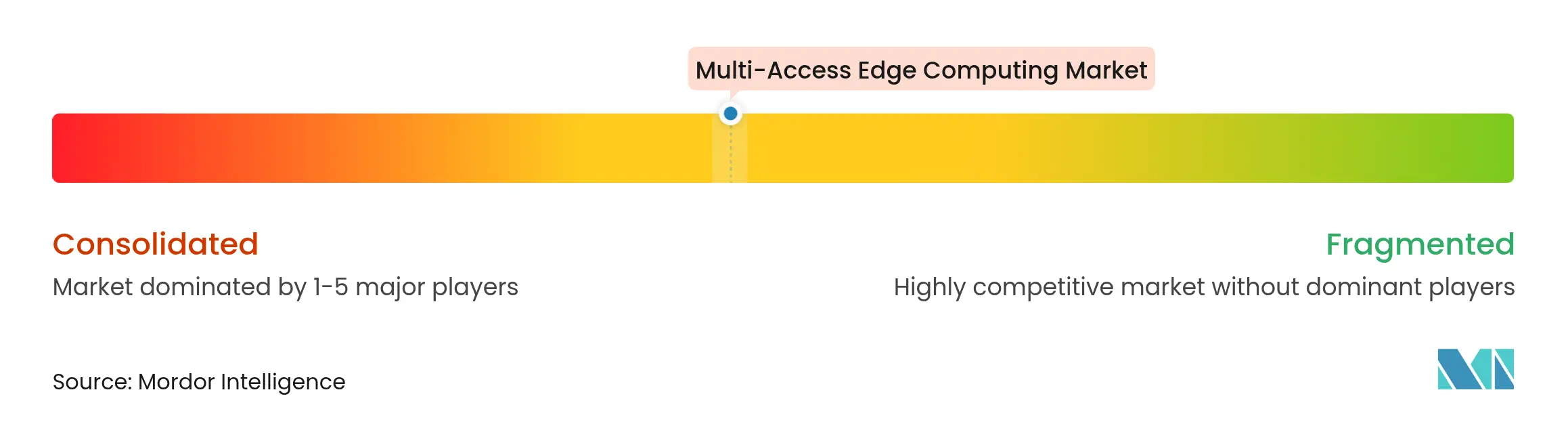

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación en el Borde de Acceso Múltiple por Mordor Intelligence

Se espera que el tamaño del mercado de Computación en el Borde de Acceso Múltiple crezca de USD 6,91 mil millones en 2025 a USD 9,39 mil millones en 2026 y se prevé que alcance USD 43,43 mil millones en 2031 a una CAGR del 35,84% durante 2026-2031. Esta perspectiva refleja el giro estructural desde los modelos de nube centralizada hacia arquitecturas distribuidas que procesan datos en cuestión de milisegundos desde su creación. La demanda está impulsada por los despliegues nacionales de 5G autónomo, la necesidad de ejecutar cargas de trabajo de inteligencia artificial más cerca de los puntos finales, y las inversiones empresariales en aplicaciones deterministas que no pueden tolerar más de 10 milisegundos de latencia de ida y vuelta. El hardware sigue siendo fundamental porque cada nueva ubicación de borde requiere servidores de propósito específico, radios y dispositivos de red robustecidos. Al mismo tiempo, los servicios de borde gestionados están escalando más rápido a medida que las empresas trasladan la complejidad a los proveedores. La intensidad de capital, la incertidumbre en materia de seguridad y los estándares de orquestación fragmentados moderan la adopción, pero no han frenado la financiación de capital de riesgo ni la actividad de asociaciones orientadas a casos de uso de análisis de video, automatización industrial y movilidad autónoma.

Conclusiones Clave del Informe

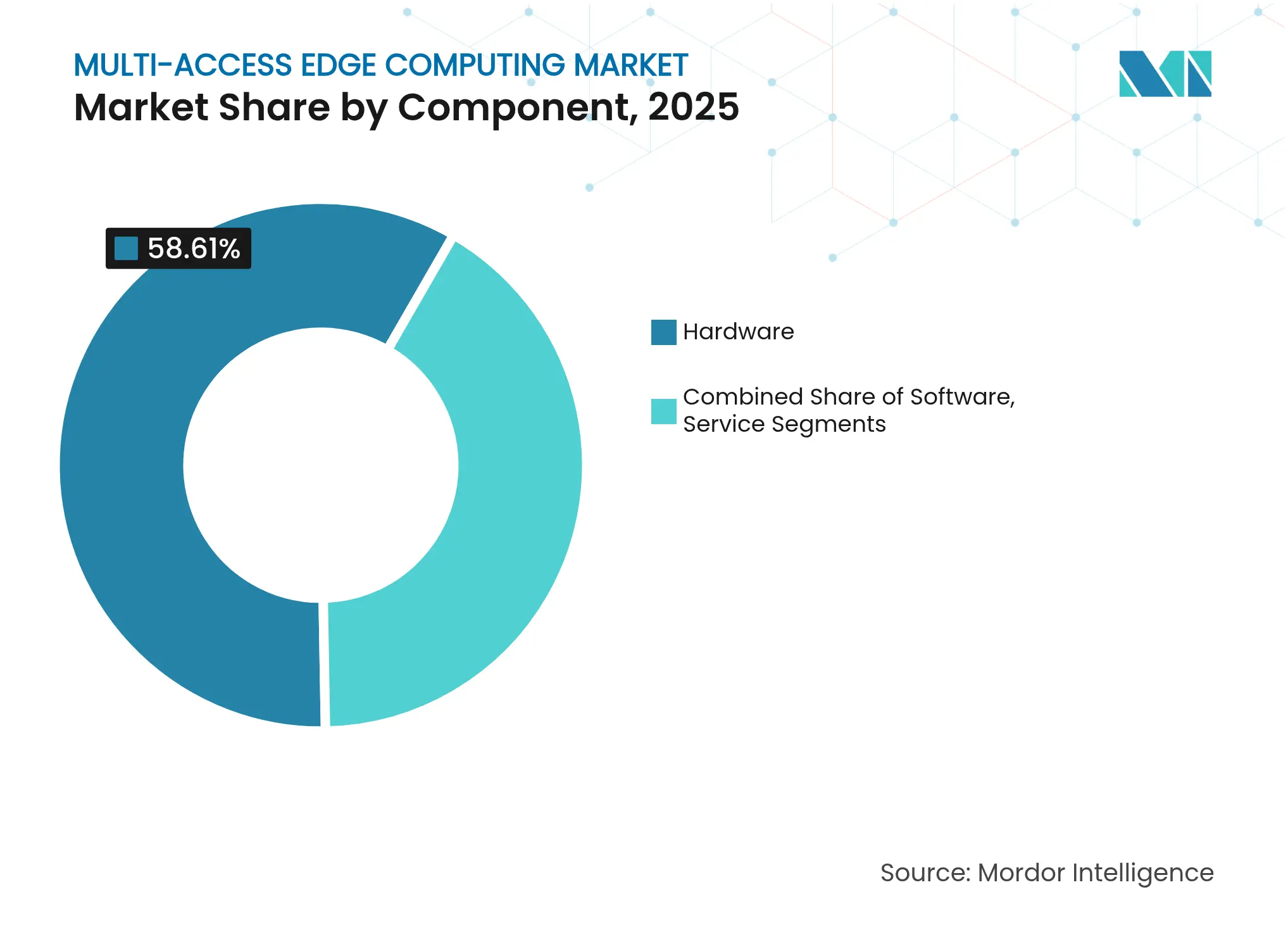

- Por componente, el hardware lideró con una participación de ingresos del 58,61% en 2025; se prevé que los servicios crezcan a una CAGR del 38,27% hasta 2031.

- Por modelo de implementación, los despliegues privados mantuvieron el 51,98% de la participación del mercado de Computación en el Borde de Acceso Múltiple en 2025, mientras que los despliegues públicos están en camino de alcanzar una CAGR del 39,1% hasta 2031.

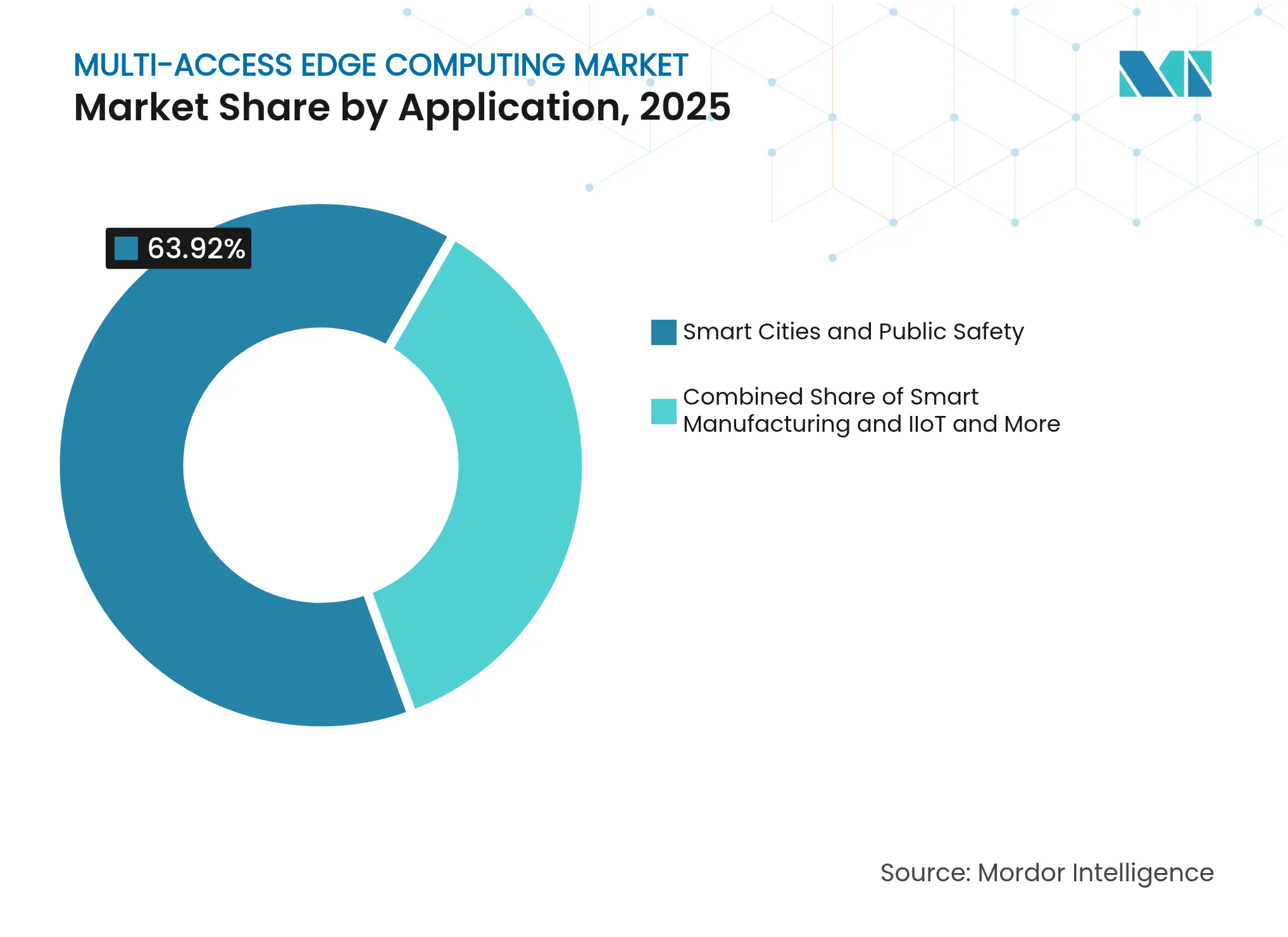

- Por aplicación, las ciudades inteligentes y la seguridad pública representaron el 63,92% del tamaño del mercado de Computación en el Borde de Acceso Múltiple en 2025; se prevé que los vehículos conectados y autónomos se expandan a una CAGR del 40,45% entre 2026 y 2031.

- Por vertical de usuario final, TI y telecomunicaciones capturaron el 43,05% de la participación en 2025, mientras que se proyecta que la salud registre la CAGR más alta del 41,2% hasta 2031.

- América del Norte dominó con una participación del 38,84% en 2025; se espera que Asia-Pacífico crezca más rápido con una CAGR del 42,8% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación en el Borde de Acceso Múltiple

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (≈) % en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los despliegues de 5G autónomo aceleran la adopción de MEC | +8.5% | Global; Asia-Pacífico y América del Norte lideran | Mediano plazo (2-4 años) |

| El escalado de los puntos finales de IoT e intensivos en datos exige latencia ultrabaja | +7.2% | Global; clústeres industriales | Largo plazo (≥ 4 años) |

| La inferencia de IA nativa en el borde reduce el costo de salida de la nube | +6.8% | América del Norte y UE; Asia-Pacífico en aumento | Corto plazo (≤ 2 años) |

| "Fábricas de IA" de operadores y microdatacentros soberanos | +5.1% | Principalmente UE; América del Norte secundaria | Mediano plazo (2-4 años) |

| MEC con inteligencia de ubicación para planificación de redes mmWave | +3.4% | Centros urbanos a nivel mundial | Mediano plazo (2-4 años) |

| La Industria 4.0 habilitada por TSN impulsa cargas de trabajo deterministas | +4.2% | Asia-Pacífico, UE, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Despliegues de 5G Autónomo Aceleran la Adopción de MEC

Los núcleos 5G autónomos eliminan las restricciones de anclaje 4G, permitiendo a los operadores posicionar cómputo en el borde de la celda y segmentar el ancho de banda para tareas específicas. La colaboración de Verizon con NVIDIA muestra cómo el MEC privado agnóstico al espectro crea canales dedicados para la automatización de fábricas.[1]Monica Alleven, "Verizon amplía el borde 5G privado con NVIDIA," fiercewireless.com En India, la red 5G SA de Jio respalda programas de fabricación inteligente que necesitan latencia garantizada, mientras que Nokia sumó 55 nuevos clientes de 5G privado en 2024, lo que señala el vínculo entre la inversión en SA y la adopción del borde. Las empresas perciben ganancias directas de rendimiento porque el enrutamiento localizado de paquetes reduce los tiempos de ida y vuelta a milisegundos de un solo dígito, haciendo viables el mantenimiento predictivo y los robots colaborativos a escala.

El Escalado de los Puntos Finales de IoT e Intensivos en Datos Exige Latencia Ultrabaja

Los sitios industriales generan terabytes de datos de sensores diariamente. Descargar cada paquete a nubes de hiperescala tensiona los presupuestos de ancho de banda y erosiona el determinismo. Las investigaciones que estiman la economía del IoT Industrial en USD 3,3 billones para 2030 subrayan la magnitud del desafío.[2]Ericsson, "Oportunidades de Computación en el Borde," ericsson.com Las Redes de Tiempo Sensible garantizan tramas predecibles, pero solo el cómputo localizado supera el obstáculo de latencia de última milla. Los pilotos de vehículos conectados requieren la fusión de lidar y cámara en menos de 10 milisegundos, algo que los núcleos centralizados no pueden ofrecer. Por ello, los operadores despliegan nodos de borde robustecidos dentro de parques manufactureros y a lo largo de autopistas para cumplir los requisitos de seguridad sin saturar los enlaces de retorno.

La Inferencia de IA Nativa en el Borde Reduce el Costo de Salida de la Nube

Las cargas de trabajo de IA que antes se ejecutaban exclusivamente en centros de datos de alcance regional están migrando a microdatacentros. La inversión de USD 40 millones de Microsoft en Armada demuestra la evitación de costos: la inferencia de video 4K en el sitio elimina gigabytes de tarifas diarias de salida de la nube. El impulso de Qualcomm por sistemas en chip de bajo consumo refleja la necesidad de envolventes térmicas eficientes en quioscos minoristas y gabinetes de borde de carretera. Cuando los modelos se ejecutan localmente, las decisiones se devuelven en milisegundos de un solo dígito, habilitando la inspección de calidad en tiempo real y los motores de precios dinámicos que pierden valor cuando se retrasan por largas rutas WAN.

"Fábricas de IA" de Operadores y Microdatacentros Soberanos

Los responsables de políticas europeos financian clústeres de borde soberanos para mantener las cargas de trabajo sensibles dentro de las fronteras nacionales. El proyecto virt8ra de EUR 3 mil millones planea 10.000 microdatacentros climáticamente neutros en seis países. Los operadores ahora presentan sus redes como tejidos de cómputo en lugar de tuberías de productos básicos, persiguiendo ingresos por suscripción vinculados a análisis y alojamiento de modelos. El modelo ayuda a las empresas a cumplir con el RGPD mientras acceden a cómputo elástico lejos de las regiones de hiperescala centralizadas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (≈) % en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capex y opex para nodos de borde distribuidos | -4.8% | Global; operadores más pequeños los más afectados | Corto plazo (≤ 2 años) |

| Preocupaciones persistentes de seguridad y soberanía de datos | -3.2% | UE e industrias reguladas | Mediano plazo (2-4 años) |

| Estándares fragmentados de API de MEC y orquestación | -2.1% | Proyectos globales entre proveedores | Largo plazo (≥ 4 años) |

| Escasez de talento de ingeniería nativo en el borde | -1.9% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capex y Opex para Nodos de Borde Distribuidos

El hardware de borde cuesta entre 3 y 5 veces más por unidad de cómputo que los bastidores de hiperescala porque cada sitio necesita energía dedicada, refrigeración y recintos robustecidos. La Comisión Europea señala que alcanzar 10.000 nodos neutros en carbono exige desembolsos de infraestructura sostenidos que muchos operadores medianos no pueden justificar sin garantías de uso.[3]Comisión Europea, "Estrategia de Soberanía Digital," digital-strategy.ec.europa.eu Los equipos de operaciones deben dar servicio a cientos de gabinetes remotos, erosionando las economías de escala de las que disfrutan los centros de datos. Como resultado, varios operadores regionales están aplazando la expansión hasta que los modelos de ingresos maduren.

Preocupaciones Persistentes de Seguridad y Soberanía de Datos

La distribución de cargas de trabajo multiplica las superficies de ataque. Las empresas deben defender el firmware, los hipervisores y las capas de aplicaciones en miles de sitios sin personal. Los reguladores en Europa exigen que los datos personales permanezcan dentro de las fronteras nacionales, pero las zonas de borde multiinquilino a menudo cruzan fronteras. La falta de líneas de base de seguridad unificadas complica las auditorías, lo que lleva a algunos proveedores de atención médica a posponer los despliegues sensibles a la latencia a pesar de la demanda clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enfrenta la Disrupción de los Servicios

El hardware representó el 58,61% del mercado de Computación en el Borde de Acceso Múltiple en 2025 porque cada nueva ubicación de borde necesita servidores, radios y sistemas de almacenamiento de propósito específico. Los proveedores integran aceleradores para inferencia de IA y ofrecen chasis robustecidos adecuados para instalación en aceras o en el piso de fábrica. Durante el período de pronóstico, los servicios están escalando más rápido a una CAGR del 38,27% a medida que las empresas externalizan las tareas de despliegue y ciclo de vida que no pueden gestionar internamente. Las ofertas gestionadas de los hiperescaladores incluyen aprovisionamiento sin intervención, gestión automatizada de parches y facturación basada en consumo que ocultan la complejidad subyacente del hardware.

El cambio hacia modelos de servicio muestra cómo el valor migra hacia arriba en la pila. Los servicios profesionales integran asesoría, diseño de sitios e integración con tecnología operativa en premisas, eliminando fricciones para fabricantes y hospitales. Los marcos de orquestación de código abierto también han moderado las primas de precio del hardware, permitiendo a los compradores evaluar a los proveedores en función de la economía total de la solución en lugar de solo el silicio propietario.

Por Modelo de Implementación: El Liderazgo Privado Desafiado por el Crecimiento Público

Las instalaciones privadas mantuvieron una participación del 51,98% en 2025 porque los fabricantes, aeropuertos y operadores de energía necesitaban ancho de banda determinista y estricto aislamiento de datos. Las empresas instalaron clústeres de cómputo en el sitio vinculados a radios 5G privadas, asegurando las redes de tecnología operativa mientras reducían los costos de retorno. Sin embargo, el MEC público está en camino de alcanzar una CAGR del 39,1% a medida que los operadores comercializan el espacio excedente en torres y rutas de fibra. Los períodos de recuperación más cortos y los precios basados en consumo atraen a minoristas y empresas de logística que carecen de presupuestos de capital para equipos dedicados.

La interoperabilidad está mejorando a medida que los estándares maduran, facilitando la migración entre nodos privados y públicos. Los operadores ahora garantizan latencia y rendimiento mediante segmentación de red, erosionando una de las ventajas históricas del modelo privado. A medida que emerge la paridad de rendimiento, la eficiencia de costos y el escalado elástico podrían inclinar más cargas de trabajo hacia plataformas compartidas, especialmente para demanda estacional como la transmisión de eventos deportivos o eventos emergentes.

Por Aplicación: El Dominio de las Ciudades Inteligentes Amenazado por el Auge de los Vehículos Autónomos

La vigilancia, la gestión del tráfico y el análisis de seguridad pública otorgaron a los programas de ciudades inteligentes el 63,92% de los ingresos de 2025, pero los vehículos conectados y autónomos crecerán más rápido a una CAGR del 40,45%. Los vehículos generan flujos de sensores de múltiples gigabits que exigen un procesamiento inferior a 10 milisegundos para la prevención de colisiones. Los municipios están integrando unidades de borde de carretera con módulos V2X celulares que reenvían datos a pods de cómputo en la acera en lugar de a centros de datos distantes.

Los casos de uso emergentes se extienden más allá de la movilidad. El entretenimiento en el metaverso y la traducción en tiempo real dependen de la renderización de gráficos mejorada en el borde y de modelos de voz. La cirugía remota también gana terreno a medida que los hospitales validan los presupuestos de latencia que mantienen la retroalimentación háptica dentro de los 10 milisegundos. Cada dominio ilustra cómo la respuesta determinista remodela las decisiones de diseño en las pilas de software y las huellas de hardware.

Por Vertical de Usuario Final: El Liderazgo de TI y Telecomunicaciones Enfrenta la Disrupción de la Salud

Las empresas de TI y telecomunicaciones poseen el 43,05% de la demanda actual porque controlan la infraestructura, el espectro y los ecosistemas de desarrolladores. Despliegan sitios de borde para optimizar sus propios servicios y luego monetizan la capacidad excedente. Sin embargo, la salud está en camino de alcanzar una CAGR del 41,2%. La monitorización de UCI a distancia, la cirugía robótica y el diagnóstico por imagen necesitan latencia predecible y residencia local de datos. Las clínicas que carecen de cirujanos especializados pueden acceder a experiencia remota cuando los bordes alojan modelos de inferencia y costura de video en tiempo real.

Los sectores de fabricación, automotriz y energía siguen de cerca, adoptando mantenimiento predictivo, gemelos digitales y equilibrio de red. La banca utiliza la detección de fraude en el borde para marcar anomalías dentro de la ventana de autorización, mientras que las cadenas minoristas envían promociones personalizadas a las pantallas de las tiendas después de analizar el movimiento de los compradores localmente.

Análisis Geográfico

América del Norte capturó el 38,84% del gasto de 2025, anclada por las sedes de la nube de hiperescala, los primeros despliegues de 5G autónomo y la financiación de capital de riesgo por valor de USD 2,63 mil millones para empresas emergentes de borde nacionales. Los programas federales agilizan la concesión de licencias de espectro privado, permitiendo a los fabricantes desplegar núcleos en el sitio rápidamente. Los costos laborales y las aprobaciones de planificación siguen siendo obstáculos que alargan los plazos de despliegue, pero el ecosistema se beneficia de empresas usuarias líderes dispuestas a validar nuevas construcciones de servicios y modelos de consumo.

Asia-Pacífico exhibe el mayor impulso de crecimiento con una CAGR del 42,8% hasta 2031. Los corredores vehículo-carretera-nube de China y el programa de 100 ciudades inteligentes de India están sembrando cientos de zonas piloto que necesitan cómputo distribuido. La capacidad de los centros de datos regionales superó los 12.206 MW en 2024, con otros 14.338 MW en construcción, dando a los operadores margen para extender los sitios metropolitanos hacia huellas de micro-borde. Los fondos de estímulo gubernamentales apoyan la densificación de estaciones base 5G, lo que a su vez reduce el número de saltos entre los usuarios celulares y los nodos de cómputo cercanos.

Panorama Competitivo

La competencia abarca tres estratos superpuestos. Las nubes de hiperescala (AWS, Microsoft, IBM) aprovechan el alcance global de los desarrolladores y la orquestación madura para ganar cargas de trabajo basadas en uso. Los fabricantes de equipos de telecomunicaciones (Ericsson, Nokia, Huawei) agrupan radios, transporte y software MEC, facilitando la adquisición para los operadores que prefieren soluciones de pila única. Las plataformas especializadas como Vapor IO, EdgeConneX y StackPath se centran en la coubicación, torres de host neutro y API de metal desnudo que atraen a los desarrolladores nativos de la nube que buscan diversidad de ubicación.

Las alianzas estratégicas difuminan las líneas tradicionales. Ericsson y Dell integran radios de RAN abierta con servidores de borde de fábrica, ofreciendo kits llave en mano para la Industria 4.0. NVIDIA se asocia con operadores para alojar motores de inferencia de IA en tarjetas ricas en GPU que se insertan en unidades de banda base, desafiando el silicio propietario de los proveedores de redes establecidos. Empresas emergentes como Code Metal recaudan capital en etapa temprana para ofrecer orquestación ligera orientada a gabinetes de borde de carretera con espacio limitado, erosionando los contenedores heredados diseñados para bastidores de centros de datos amplios.

Líderes de la Industria de Computación en el Borde de Acceso Múltiple

Microsoft Corporation

Hewlett Packard Enterprise Company (HPE)

Dell Technologies Inc.

NVIDIA Corporation

Akamai Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Supermicro formaron una colaboración para empaquetar radios 5G con servidores de IA de borde orientados a análisis minorista, fabricación discreta y diagnóstico hospitalario.

- Junio de 2025: EdgeX Labs obtuvo una inversión estratégica de Ryze Labs para expandir el despliegue global de nodos de borde y perfeccionar su sistema operativo de orquestación para agentes de IA descentralizados.

- Marzo de 2025: Honeywell y Verizon Business integraron módulos 5G en medidores inteligentes para habilitar la facturación por tiempo de uso y el diagnóstico remoto de la red eléctrica.

- Agosto de 2024: Mastek adquirió una participación minoritaria en VolteoEdge para mejorar las ofertas de inteligencia empresarial conectada.

Alcance del Informe Global del Mercado de Computación en el Borde de Acceso Múltiple

La computación en el borde de acceso múltiple (MEC) es un tipo de arquitectura de red que proporciona capacidades de computación en la nube y un entorno de servicios de TI en el borde de la red. Acerca los recursos tecnológicos al usuario final. Los datos se procesan y almacenan en el borde de la red, no en algún centro de datos distante, lo que reduce significativamente la latencia.

El mercado de computación en el borde de acceso múltiple está segmentado por componente (hardware, software, servicios), por usuario final (BFSI, TI y telecomunicaciones, salud, comercio minorista y comercio electrónico, fabricación, automotriz, otros usuarios finales), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Hardware |

| Software |

| Servicios |

| MEC Público |

| MEC Privado / En Premisas |

| Fabricación Inteligente e IIoT |

| Vehículos Conectados y Autónomos |

| RA/RV y Metaverso |

| Ciudades Inteligentes y Seguridad Pública |

| Contenido y Juegos en la Nube |

| Salud y Cirugía Remota |

| TI y Telecomunicaciones |

| BFSI |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Fabricación |

| Automotriz |

| Energía y Servicios Públicos |

| Transporte y Logística |

| Medios de Comunicación y Entretenimiento |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Modelo de Implementación | MEC Público | ||

| MEC Privado / En Premisas | |||

| Por Aplicación | Fabricación Inteligente e IIoT | ||

| Vehículos Conectados y Autónomos | |||

| RA/RV y Metaverso | |||

| Ciudades Inteligentes y Seguridad Pública | |||

| Contenido y Juegos en la Nube | |||

| Salud y Cirugía Remota | |||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Fabricación | |||

| Automotriz | |||

| Energía y Servicios Públicos | |||

| Transporte y Logística | |||

| Medios de Comunicación y Entretenimiento | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Computación en el Borde de Acceso Múltiple?

El mercado se sitúa en USD 9,39 mil millones en 2026.

¿A qué velocidad crecerá el mercado de Computación en el Borde de Acceso Múltiple hasta 2031?

Se prevé que se expanda a una CAGR del 35,84%, alcanzando USD 43,43 mil millones.

¿Qué segmento de componentes está creciendo más rápido?

Se proyecta que los servicios registren una CAGR del 38,27% a medida que las empresas prefieren las ofertas de borde gestionadas.

¿Por qué se espera que Asia-Pacífico supere a otras regiones?

Los despliegues de 5G respaldados por el gobierno y la digitalización de la fabricación a gran escala impulsan una perspectiva de CAGR del 42,8% para Asia-Pacífico.

Última actualización de la página el: