Tamaño y Participación del Mercado de Muebles y Artículos para el Hogar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

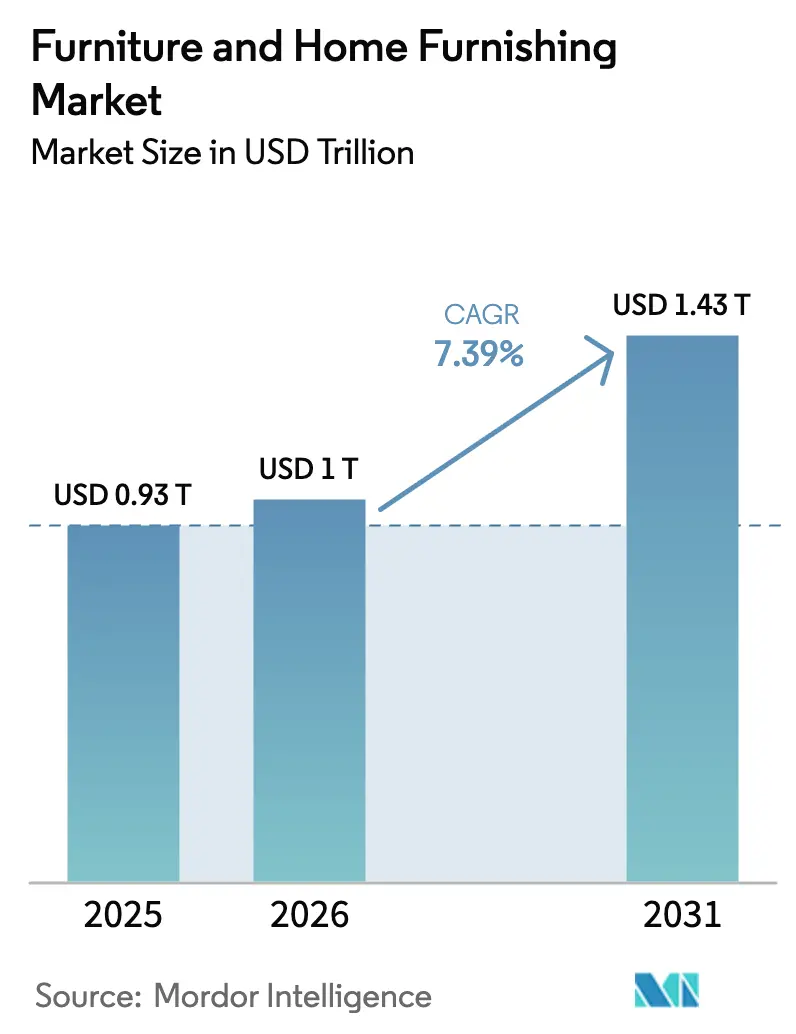

| Tamaño del Mercado (2026) | 1 Billones de dólares |

| Tamaño del Mercado (2031) | 1.43 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles y Artículos para el Hogar por Mordor Intelligence

El tamaño del Mercado de Muebles y Artículos para el Hogar fue valorado en 0,93 billones de USD en 2025 y se estima que crecerá desde 1 billón de USD en 2026 hasta alcanzar 1,43 billones de USD en 2031, a una CAGR del 7,39% durante el período de pronóstico (2026-2031).

El cambio sigue a la normalización de los patrones de demanda pospandemia, un giro duradero hacia el trabajo híbrido y la inversión sostenida en capacidades omnicanal que amplían el alcance y la conversión en todos los formatos. Los principales fabricantes y minoristas están ampliando tiendas de formato más pequeño, profundizando los servicios de planificación en tienda y expandiendo la capacidad de última milla para reducir las devoluciones y los costos de entrega en categorías con logística voluminosa. Las estrategias de adquisición se están adaptando a la exposición arancelaria y la volatilidad del suministro en madera, acero, aluminio y componentes críticos, con algunas empresas que recurren a la producción cercana o al abastecimiento dual para mantener los niveles de servicio. Algunos operadores están equilibrando estas presiones con acciones de precios y una asignación disciplinada de capital para financiar la expansión donde los canales digitales y físicos se refuerzan mutuamente.

Conclusiones Clave del Informe

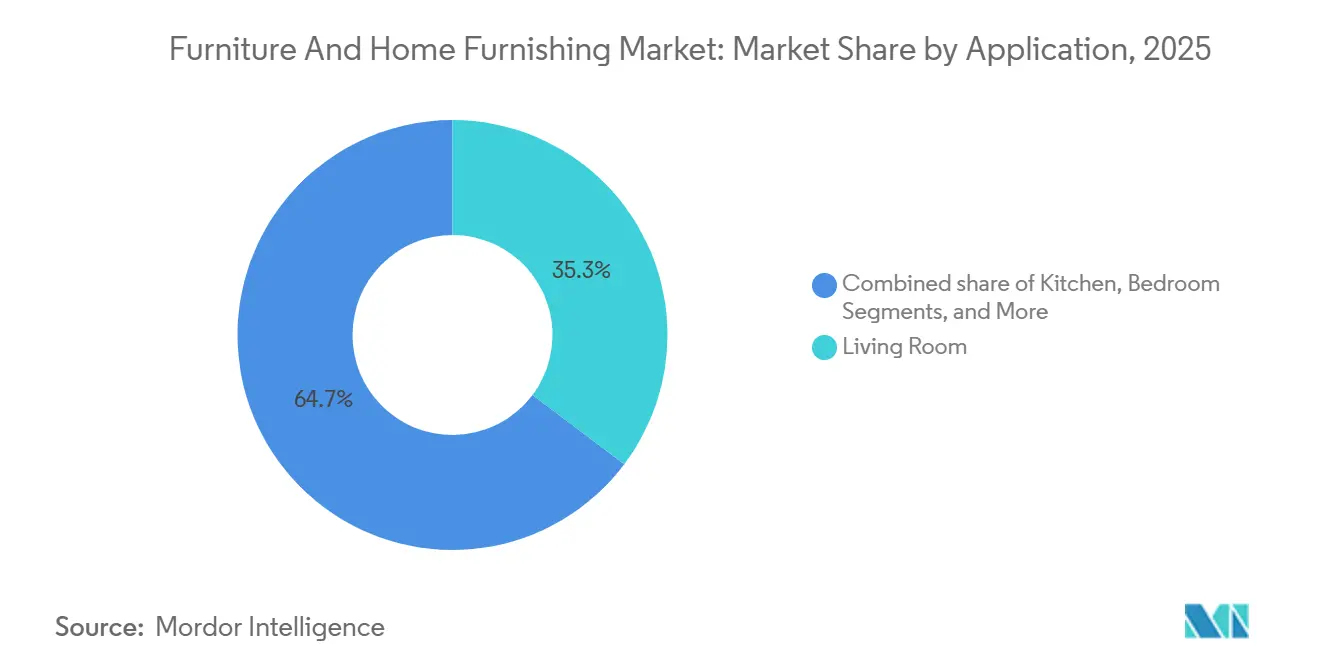

- Por aplicación, la Sala de Estar lideró con el 35,26% de la participación del mercado de muebles y artículos para el hogar en 2025, mientras que el Exterior proyecta expandirse a una CAGR del 8,12% hasta 2031, lo que enfatiza la resiliencia de los pilares interiores y la durabilidad de las mejoras de vida al aire libre pospandemia.

- Por material, la Madera mantuvo una participación dominante del 46,61% del mercado de muebles y artículos para el hogar en 2025, mientras que el Plástico tiene previsto registrar la CAGR más rápida del 8,36% hasta 2031, a medida que los mandatos de contenido reciclado y los casos de uso exterior resistentes a la intemperie cobran impulso.

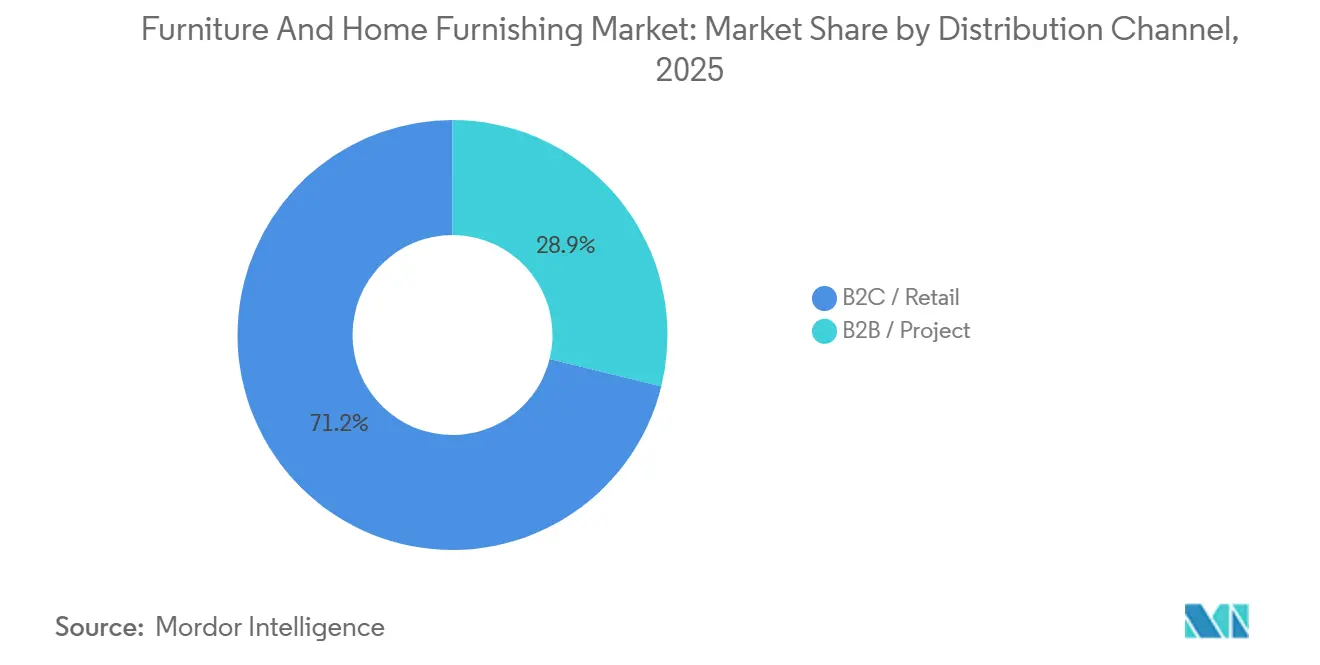

- Por canal de distribución, B2C/Minorista capturó el 71,15% de la participación del mercado de muebles y artículos para el hogar en ventas de 2025, mientras que B2B/Proyectos es el de mayor crecimiento con una CAGR del 7,25%, alineado con las renovaciones de oficinas híbridas y los ciclos de compras institucionales.

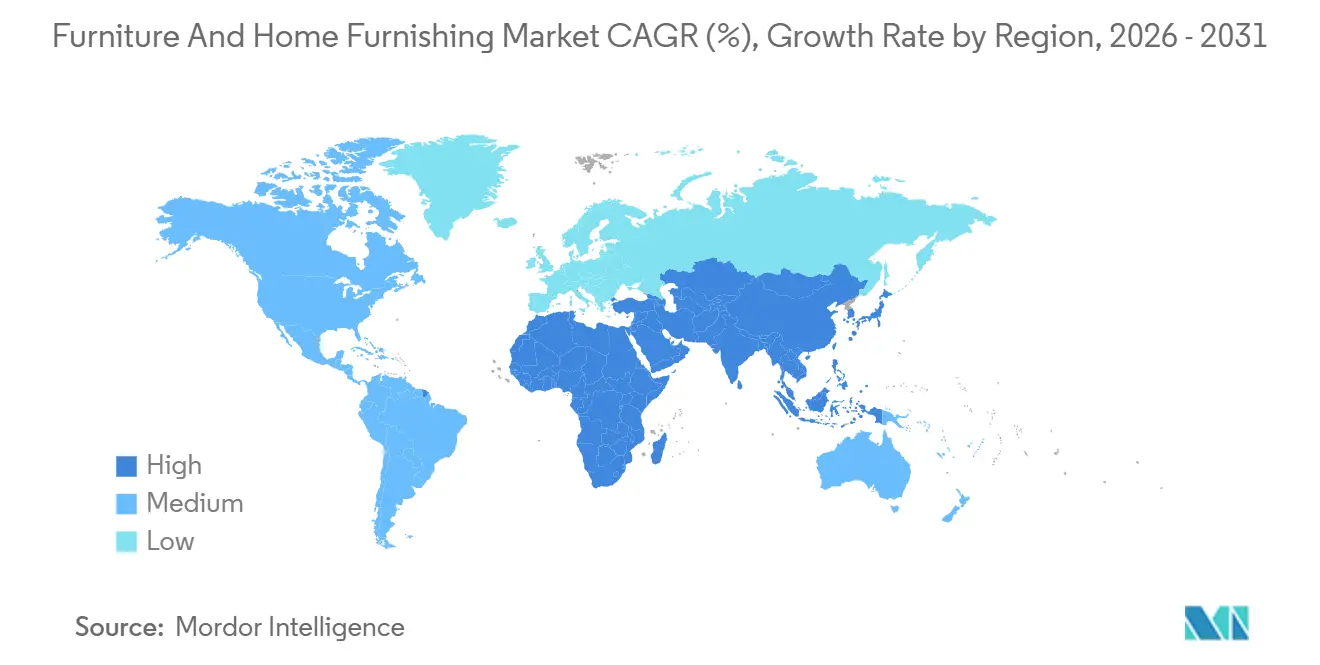

- Por geografía, América del Norte representó el 28,41% de la participación del mercado de muebles y artículos para el hogar en 2025, mientras que Asia-Pacífico es la región de mayor expansión con una CAGR del 8,01% hasta 2031, lo que subraya los vientos de cola demográficos y de urbanización a largo plazo en los mercados principales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Muebles y Artículos para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Urbanización Rápida y Reducción de los Espacios de Vida | +1.8% | Global, con pico en India, China, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento del Ingreso Disponible en Economías Emergentes | +1.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Electrónico y la Venta Minorista Omnicanal de Muebles | +1.2% | Global, con ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Muebles para Trabajo desde Casa Pospandemia | +2.1% | América del Norte, Europa Occidental, metrópolis selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Diseños Modulares y que Ahorran Espacio | +1.3% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Mandatos de Economía Circular que Impulsan la Adopción de Materiales Reciclados | +0.8% | Liderazgo europeo, con influencia regulatoria extendiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Urbanización Rápida y la Reducción de los Espacios de Vida Impulsan la Demanda de Muebles que Ahorran Espacio

La creciente densidad urbana está comprimiendo las superficies residenciales en las principales áreas metropolitanas, lo que aumenta el atractivo de los diseños modulares y multifuncionales que pueden reconfigurarse según las rutinas diarias. Las estadísticas gubernamentales muestran que en los Países Bajos, el espacio de vida promedio por persona en ciudades importantes como Ámsterdam es de aproximadamente 49 metros cuadrados, en comparación con un promedio nacional de 65 metros cuadrados, lo que refleja superficies residenciales más pequeñas en las zonas urbanas [1]CBS, "Cifras de Construcción y Vivienda," Statistics Netherlands, longreads.cbs.nl/trends19-eng/economy/figures/construction-and-housing/. Esta tendencia es más visible en plantas de piso compactas donde los sofás convertibles, los escritorios plegables y los sistemas de almacenamiento vertical ofrecen una utilidad real del espacio. Los ciclos de desarrollo de productos se centran cada vez más en diseños desmontables que reducen el volumen de embalaje y simplifican la manipulación de última milla, al tiempo que apoyan una logística de menores emisiones. Las marcas globales están adaptando sus surtidos y embalajes a la vida en espacios pequeños y a las limitaciones de entrega urbana, con series compactas y herramientas de planificación por habitación integradas en los formatos de tienda. A medida que más hogares priorizan la adaptabilidad y la facilidad de montaje, el mercado de muebles y artículos para el hogar se beneficia de las innovaciones de diseño que satisfacen las limitaciones de la vivienda urbana moderna y al mismo tiempo reducen los residuos en el envío y el almacenamiento.

El Aumento del Ingreso Disponible en Economías Emergentes Desbloquea el Crecimiento del Segmento Premium

Una clase media más amplia en los mercados asiáticos de alto crecimiento está apoyando un comportamiento sostenido de migración hacia productos de mayor calidad, desde acabados básicos hasta premium, especialmente en las categorías de sala de estar y dormitorio. En India, la expansión de la categoría se alinea con la formación generalizada de hogares y las mejoras residenciales, donde el comercio minorista organizado y los canales en línea han ampliado el acceso a ofertas de marca para los hogares urbanos. Pradhan Mantri Awas Yojana – Urbano (PMAY-U) 2.0 cubre 5.206 ciudades, con 995 mil viviendas sancionadas y 5,616 millones de hogares registrados, a través de verticales de implementación como Construcción Liderada por Beneficiarios (BLC), Vivienda Asequible en Asociación (AHP) y Reurbanización de Barrios Marginales In Situ (ISS). El plan está dirigido a Secciones Económicamente Débiles (EWS), Grupos de Bajos Ingresos (LIG) y Grupos de Ingresos Medios (MIG), con una asistencia total del gobierno central de 29,3 miles de millones de USD[2]Ministerio de Vivienda y Asuntos Urbanos, "Panel de Control PMAY-U 2.0," pmaymis.gov.in/pmaymis2_2024/pmaydefault.aspx. Esta expansión de vivienda urbana a gran escala es un factor clave del aumento de la demanda de muebles y artículos para el hogar. Las certificaciones como FSC y GREENGUARD se han convertido en criterios de compra para los consumidores en ascenso social, lo que dirige la demanda hacia materiales más limpios y acabados de bajas emisiones que cumplen con los estándares de ecoetiquetas reconocidos. Esta preferencia es visible tanto en las compras residenciales como en las impulsadas por proyectos, ya que los equipos de adquisiciones estandarizan en normas de terceros en entornos corporativos, de hospitalidad y educativos. A medida que avanza la premiumización, el mercado de muebles y artículos para el hogar captura tickets de mayor valor a través de mejores materiales, colecciones seleccionadas y servicios que refuerzan el valor percibido.

El Crecimiento del Comercio Electrónico y la Venta Minorista Omnicanal Revoluciona los Recorridos de Compra de Muebles

La expansión omnicanal continúa eliminando fricciones de una categoría históricamente táctil y de alta implicación, a medida que los minoristas fusionan herramientas de visualización con soporte de planificación física. Los nuevos conceptos de tienda enfatizan superficies más pequeñas para consultas de diseño junto con servicios de Clic y Recogida que reducen los costos de entrega y acortan los plazos de entrega para las gamas prioritarias. Las herramientas digitales insignia ahora permiten el escaneo de habitaciones y la colocación en 3D para mejorar el ajuste de artículos sensibles a la escala, lo que reduce las tasas de devolución en categorías voluminosas y mejora la confianza en el momento del pago. Los programas de inversión se centran en ubicaciones adicionales de pequeño formato, nodos de distribución y servicios de planificación de extremo a extremo que son fundamentales para la conversión en corredores urbanos. Esta combinación amplía el alcance del mercado de muebles y artículos para el hogar al alinear el descubrimiento digital con el cumplimiento confiable y el soporte en tienda que simplifica las decisiones complejas. Según la Oficina del Censo de los Estados Unidos, las ventas minoristas trimestrales de comercio electrónico en los Estados Unidos alcanzaron 310,3 miles de millones de USD en el tercer trimestre de 2025, lo que representa un aumento del 1,9% respecto al trimestre anterior y un aumento del 5,1% interanual. Durante el mismo período, las ventas minoristas totales de los Estados Unidos ascendieron a 1.893,6 miles de millones de USD, con el comercio electrónico representando el 16,4% del total. En términos no ajustados, las ventas de comercio electrónico fueron de 299,6 miles de millones de USD, representando el 15,8% de todas las ventas minoristas y continuando una tendencia de crecimiento consistente en los últimos años, lo que subraya la creciente comodidad de los consumidores con el descubrimiento digital y las compras en línea, incluso para artículos de alta implicación como los muebles [3]Oficina del Censo de los EE. UU., "Ventas Minoristas Trimestrales de Comercio Electrónico," census.gov/retail/ecommerce.html.

El Aumento de la Demanda de Trabajo desde Casa Pospandemia Sostiene el Crecimiento de Muebles Ergonómicos y para Oficina en Casa

Los patrones de trabajo remoto e híbrido se han convertido en parte del diseño normal de la fuerza laboral, lo que sostiene la demanda de escritorios ergonómicos, sillas de trabajo y almacenamiento que se adaptan a oficinas domésticas más pequeñas. Según la Encuesta sobre la Comunidad Estadounidense de la Oficina del Censo de los Estados Unidos, el 13,8% de los trabajadores de los Estados Unidos trabajaba habitualmente desde casa en 2023, más del doble de la proporción de 2019, lo que refleja una base estructuralmente más alta de trabajo desde el hogar incluso cuando algunos empleados regresan a las oficinas tradicionales [4]Oficina del Censo de los EE. UU., "Desigualdades del Trabajo desde Casa," census.gov/library/stories/2025/01/work-from-home-inequalities.html. Los líderes de categoría están refinando líneas orientadas al hogar que llevan la ergonomía comercial a entornos residenciales con superficies más ligeras, motores silenciosos y controles simplificados. Los lanzamientos de productos avanzaron opciones de materiales sostenibles y características de confort, complementando los asientos ajustables que se alinean con los estándares de rendimiento de oficina reconocidos. Los compradores corporativos y las redes de distribuidores también están estandarizando paquetes de grado residencial para equipos distribuidos y despliegues basados en proyectos en todas las regiones. Este cambio mantiene la demanda de oficina en casa relevante en el mercado de muebles y artículos para el hogar, con nuevas líneas de asientos y escritorios ancladas en ergonomía e innovación de materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas (Madera, Metales, Telas) | -1.3% | Global, agudo en mercados dependientes de importaciones | Corto a Mediano plazo (≤ 4 años) |

| Incertidumbres en Política Comercial y Fluctuaciones Arancelarias | -1.1% | Eje comercial Estados Unidos-China, madera blanda de Canadá | Corto a Mediano plazo (≤ 4 años) |

| Cuellos de Botella en la Cadena de Suministro para Hardware Especializado | -0.6% | Global, con variaciones regionales por tipo de componente | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Logística Inversa por Devoluciones del Comercio Electrónico | -0.9% | América del Norte, Europa, mercados de alta penetración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios de las Materias Primas Presiona los Márgenes y la Estabilidad de la Cadena de Suministro

La volatilidad de los precios de la madera, los cambios en los aranceles y las restricciones de suministro han mantenido los costos de insumos impredecibles para las categorías basadas en madera y los proveedores intermedios. Los movimientos del mercado de madera para estructuras desde 2024 han desafiado los planes de compra en trimestres consecutivos, lo que complica los precios y las promociones para las líneas con alto contenido de madera. En paralelo, los gobiernos han endurecido las protecciones de importación sobre el acero y los productos derivados, lo que eleva los costos de marcos metálicos, herrajes y componentes en asientos y almacenamiento. Estas fuerzas aumentan las relaciones de material a ingresos y requieren un control de costos más enfocado en flete, embalaje y devoluciones para mantener los márgenes. Como resultado, las marcas están trabajando más temprano con los proveedores en sustituciones y opciones de diseño orientado al valor que estabilizan los plazos de entrega y los costos en el mercado de muebles y artículos para el hogar.

Las Incertidumbres en Política Comercial y las Fluctuaciones Arancelarias Interrumpen las Estrategias de Abastecimiento

Los cambios en los calendarios arancelarios y su alcance obligan a las empresas a reequilibrar el abastecimiento entre China, el Sudeste Asiático, América del Norte y Europa para gestionar los costos de entrega y la exposición a aranceles. Los cambios en los regímenes de madera blanda y las protecciones a la importación de acero alteran la economía relativa de los insumos nacionales frente a los importados, lo que afecta las decisiones de precios a nivel de categoría y los calendarios promocionales. Los movimientos de divisas agravan el riesgo de planificación en los corredores sensibles a los aranceles, lo que puede afectar el momento de los pedidos de compra y el posicionamiento de inventario cerca de los cierres de trimestre. Para contrarrestar estas presiones, las empresas están redimensionando las carteras de proveedores, combinando capacidad de producción cercana con relaciones de larga data con proveedores, y ajustando la ingeniería de valor para alcanzar los precios objetivo. A medida que estas políticas evolucionan, el mercado de muebles y artículos para el hogar enfrenta traspasos periódicos de costos y cambios en la mezcla que ponen a prueba la tolerancia al precio del consumidor y la agilidad del minorista.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Muebles de Exterior Capturan el Cambio de Estilo de Vida Pospandemia Mientras la Sala de Estar Domina

Los muebles de Sala de Estar representaron el 35,26% de las aplicaciones en 2025 dentro del mercado de muebles y artículos para el hogar, respaldados por productos básicos como seccionales, unidades de entretenimiento y mesas coordinadas que anclan el uso diario en los hogares. La categoría Exterior es la aplicación de mayor movimiento con una CAGR del 8,12% hasta 2031, lo que refleja la adopción duradera de los entornos de jardín y balcón como extensiones de la vida interior. Esta combinación subraya cómo los hogares ahora equilibran los reemplazos interiores principales con las mejoras exteriores que enfatizan materiales resistentes a la intemperie y fácil mantenimiento. El mercado de muebles y artículos para el hogar se beneficia de las marcas que alinean la estética interior con la durabilidad exterior, mejorando los tamaños de cesta entre categorías y los aspectos coordinados para patios y terrazas. Un mejor rendimiento de los materiales y los conjuntos modulares también facilitan la ejecución minorista al simplificar la selección y reducir las llamadas de servicio después de la instalación.

La aceleración en las especificaciones de exterior continúa en entornos de hospitalidad y multifamiliares a medida que los compradores de proyectos añaden terrazas, salones en azoteas y patios compartidos a los programas de servicios. Estas instalaciones favorecen productos con contenido reciclado y certificaciones junto con acabados resistentes a los rayos UV que conservan el color y la resistencia estructural durante múltiples temporadas. A medida que los surtidos de exterior maduran, los minoristas integran herramientas de visualización y planificación de espacios para apoyar la selección de conjuntos por tamaño, número de asientos y almacenamiento para fundas y cojines. La sala de estar sigue anclando el mercado de muebles y artículos para el hogar con ciclos de reemplazo consistentes y actualizaciones impulsadas por el estilo que elevan la tapicería, los muebles de madera y los artículos de decoración textil juntos. Este equilibrio entre los pilares interiores duraderos y el creciente uso exterior apoya ingresos estables en todas las aplicaciones tanto en canales residenciales como comerciales.

Por Material: El Plástico Aumenta por los Mandatos de Contenido Reciclado Mientras la Madera Mantiene su Dominio

La Madera mantuvo una participación de material del 46,61% en 2025 dentro del tamaño del mercado de muebles y artículos para el hogar, lo que refleja su durabilidad, reparabilidad y la fuerte preferencia del consumidor en muebles de madera visibles y asientos premium. Las variantes de madera de ingeniería ayudan a optimizar el uso de recursos y los costos al tiempo que cumplen con los umbrales de emisiones y rendimiento requeridos por los compradores institucionales. Los marcos de cumplimiento influyen en las elecciones de adhesivos, acabados y declaraciones de contenido reciclado, reforzando la transparencia de la cadena de suministro y las prácticas de diseño para el desmontaje. A medida que las políticas y los estándares de los compradores evolucionan, los productos a base de madera con cadena de custodia clara y acabados de bajas emisiones continúan generando una fuerte demanda. Este posicionamiento ayuda a sostener el papel a largo plazo de la madera en el mercado de muebles y artículos para el hogar tanto para compradores residenciales como de contrato.

El Plástico es el material de mayor crecimiento con una CAGR del 8,36% hasta 2031, con el mayor impulso en las líneas de exterior donde el HDPE reciclado y los polímeros estables a los rayos UV ofrecen un rendimiento de múltiples temporadas. Los mandatos y las preferencias de adquisición de contenido reciclado apoyan las innovaciones en mezclas y características de reciclabilidad que reducen los residuos y prolongan la vida útil. El Metal sigue siendo fundamental para las aplicaciones de oficina y hospitalidad, con marcos y herrajes seleccionados por su resistencia, longevidad y facilidad de renovación. Los nuevos estándares y programas de etiquetado guían a los compradores hacia niveles de rendimiento y sostenibilidad verificados que se alinean con reembolsos u objetivos de construcción ecológica. En conjunto, estos desarrollos alinean el mercado de muebles y artículos para el hogar con los objetivos de circularidad y las expectativas de los clientes sobre durabilidad y vías de fin de vida útil.

Por Canal de Distribución: B2C/Minorista Lidera con el Giro Omnicanal, Mientras B2B/Proyectos se Acelera con el Trabajo Híbrido

B2C/Minorista capturó el 71,15% de la participación del mercado de muebles y artículos para el hogar en 2025, lo que refleja las compras de alta implicación de la categoría, donde la planificación en tienda y la evaluación táctil siguen siendo influyentes. El canal está integrando tiendas más pequeñas orientadas al diseño con puntos de recogida y mostradores de servicio que mejoran el recorrido de compra de extremo a extremo y reducen la fricción en la entrega. Los minoristas están utilizando la remodelación de tiendas y nuevos formatos para ofrecer servicios de planificación de habitaciones y viñetas seleccionadas que aceleran la toma de decisiones en conjuntos de mayor valor. Las inversiones paralelas en microcumplimiento y ventanas de entrega flexibles mejoran el rendimiento en envíos voluminosos que requieren una programación cuidadosa y preparación del sitio. A medida que estos cambios se consolidan, el mercado de muebles y artículos para el hogar ve una conversión más consistente en entornos en línea y en tienda que se complementan entre sí.

B2B/Proyectos representó la participación restante en 2025 y es el de mayor crecimiento con una CAGR del 7,25%, ya que los empleadores e instituciones equipan espacios basados en actividades y renuevan las zonas de colaboración híbrida. Las redes de distribuidores y los especialistas en contratos están combinando asientos ergonómicos, puntos de trabajo de altura ajustable y almacenamiento móvil en paquetes estándar para mayor velocidad y escalabilidad. Los líderes de categoría continúan lanzando líneas adaptadas para equipos distribuidos y espacios flexibles, respaldadas por programas de servicio para instalación y reconfiguración. La demanda corporativa también impulsa el cumplimiento de los estándares de etiquetado y los criterios de calidad del aire interior que califican para las preferencias de adquisición o los informes de sostenibilidad. Esta ampliación de la demanda de proyectos ayuda al mercado de muebles y artículos para el hogar a capturar programas recurrentes en entornos de trabajo, educación, salud y hospitalidad.

Análisis Geográfico

América del Norte mantuvo el 28,41% del mercado global de muebles y artículos para el hogar en 2025, con una sensibilidad al precio en aumento debido a las fluctuaciones en los costos de insumos y los ajustes relacionados con los aranceles. Los minoristas están respondiendo refinando los surtidos e invirtiendo en soluciones de ingeniería de valor para mantener la competitividad. La volatilidad en la madera y las protecciones a la importación de acero y componentes de madera ha aumentado los costos de producción de artículos con marcos metálicos y a base de madera. Para contrarrestar la complejidad logística, muchos operadores confían en tiendas de planificación de pequeño formato y centros de microcumplimiento para reducir los tiempos de entrega de las líneas prioritarias. Estas estrategias ayudan a mejorar los niveles de servicio y proteger la participación de mercado a pesar de las presiones de precios continuas.

Asia-Pacífico es la región de mayor crecimiento, con una proyección de expansión a una CAGR del 8,01% hasta 2031, impulsada por la urbanización, la formación de hogares y una clase media en crecimiento. El aumento de los ingresos está impulsando la demanda de muebles premium y duraderos, con compradores que muestran preferencias más fuertes por materiales certificados y acabados duraderos. La expansión del comercio minorista organizado y el comercio electrónico está mejorando el acceso a colecciones de marca y espacios planificados con soporte posventa confiable. Las empresas con sólidas redes de proveedores locales y localización de diseño están escalando más rápido en diversos tipos de vivienda y zonas climáticas. Estas dinámicas apoyan un crecimiento estable tanto para los mercados de muebles residenciales como de contrato en toda la región.

Europa y Oriente Medio y África también están dando forma al mercado global a través de dinámicas regulatorias e impulsadas por proyectos. En Europa, las regulaciones de sostenibilidad y economía circular están influyendo en el diseño de productos, el abastecimiento y las elecciones de materiales, mientras que los Pasaportes Digitales de Productos simplificarán la verificación del cumplimiento y el seguimiento del fin de vida útil. El Reino Unido muestra ciclos de reemplazo estables para muebles de oficina en casa y de contrato, ayudados por los patrones de trabajo híbrido y los estándares de adquisición alineados. En Oriente Medio y África, particularmente en el CCG, los desarrollos de hospitalidad, residenciales y de uso mixto están impulsando la demanda de muebles de contrato duraderos y de alto rendimiento. El crecimiento del comercio electrónico regional y los surtidos modulares y especializados están ampliando el acceso de los consumidores, mientras que alinearse con los plazos y estándares de los proyectos sigue siendo fundamental para escalar las operaciones.

Panorama Competitivo

El mercado de muebles y artículos para el hogar sigue siendo muy fragmentado, con los principales actores manteniendo una participación relativamente pequeña de los ingresos totales. Las empresas líderes incluyen Inter IKEA Group, Ashley Furniture Industries, MillerKnoll, Steelcase y Williams-Sonoma, mientras que los especialistas regionales, los minoristas ágiles de venta directa y los proveedores enfocados en contratos continúan capturando porciones significativas del mercado. Los minoristas están invirtiendo en innovación de formatos de tienda, integración omnicanal y servicios de planificación que combinan el descubrimiento digital con las experiencias en tienda. Las marcas enfocadas en el segmento premium están enfatizando el diseño ergonómico, la sostenibilidad verificada y las soluciones de lugar de trabajo que apoyan los diseños de oficina híbridos y flexibles. En conjunto, estas estrategias mantienen un panorama de mercado diverso y competitivo.

Las principales empresas se están enfocando en la integración vertical, las mejoras logísticas y la expansión de las redes de tiendas para acelerar la entrega y reducir los daños en los productos voluminosos. Inter IKEA Group está añadiendo puntos de planificación de formato más pequeño y mejorando la capacidad de cumplimiento para apoyar el crecimiento omnicanal, mientras que Ashley Furniture Industries está expandiendo la fabricación en los Estados Unidos con nuevas instalaciones destinadas a aumentar la eficiencia operativa. Las marcas enfocadas en contratos están lanzando líneas de productos que combinan la ergonomía de la oficina en casa con la estética residencial para entornos de trabajo híbrido. Estas iniciativas fortalecen la visibilidad y la disponibilidad en todas las regiones y apoyan una presencia de mercado consistente.

Los estándares de productos, los objetivos de sostenibilidad y las reglas de adquisición en evolución están dando forma a la innovación y el cumplimiento entre los líderes del mercado. MillerKnoll continúa escalando las líneas de productos principales y expandiendo las operaciones minoristas para satisfacer las expectativas de los compradores empresariales, mientras que Steelcase integra soluciones de lugar de trabajo con colaboraciones de marca diseñadas para entornos de oficina híbridos y modernos. Las ecoetiquetas y los estándares de informes de materiales influyen cada vez más en el diseño, las emisiones y la gestión del fin de vida útil, favoreciendo a las empresas con una sólida infraestructura de cumplimiento. Williams-Sonoma equilibra las acciones de precios, los retornos para los accionistas y el crecimiento selectivo para gestionar las presiones de costos derivadas de los aranceles. Los minoristas también están optimizando las estrategias de abastecimiento, incluida la producción cercana y el abastecimiento dual, para estabilizar los costos mientras mantienen la calidad del producto, garantizando una ejecución estable en un mercado complejo.

Líderes de la Industria de Muebles y Artículos para el Hogar

Inter IKEA Group

Ashley Furniture Industries

Herman Miller (MillerKnoll)

Steelcase

Williams-Sonoma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Shoptelligence lanzó su nueva Suite VendorSense IQ, presentando ShopLab AI y ShopLaunch AI para ayudar a los fabricantes y proveedores de muebles a tomar decisiones de producto y de salida al mercado más rápidas y seguras utilizando datos reales de demanda del consumidor y análisis avanzados.

- Septiembre de 2025: La marca D2C con sede en Singapur Castlery entró en el mercado del Reino Unido en septiembre de 2025, marcando su debut europeo. La marca lanzó una tienda de comercio electrónico y presentó sus colecciones de muebles durante la Semana del Diseño de Londres y el Festival de Diseño de Londres a través de eventos emergentes dedicados.

- Febrero de 2025: IKEA Canadá amplió su red de Puntos de Planificación y Pedido en Quebec y continuó invirtiendo en infraestructura de entrega y cumplimiento en el Gran Vancouver, el Gran Toronto y otras áreas clave.

- Enero de 2025: Niso Furniture y Kornit Digital colaboraron para lanzar una colección sostenible de decoración del hogar, presentada en Heimtextil 2025, combinando diseño avanzado de muebles con soluciones innovadoras de textiles digitales para la conciencia ambiental.

Alcance del Informe del Mercado Global de Muebles y Artículos para el Hogar

Los muebles comprenden artículos esenciales y móviles como mesas, sillas, camas y sofás, que sirven a una utilidad primaria. Los artículos para el hogar, una categoría más amplia, incluyen estos artículos junto con accesorios decorativos y funcionales como alfombras, cortinas, cojines, iluminación y obras de arte. Estos elementos mejoran colectivamente la decoración de una habitación, garantizando comodidad y atractivo estético, mientras que los muebles proporcionan la funcionalidad fundamental de un espacio.

El informe del mercado de muebles y artículos para el hogar está segmentado por aplicación (cocina, sala de estar, dormitorio, baño, exterior, otros muebles), material (madera, metal, plástico, tela, otros), canal de distribución (b2c/minorista y b2b/proyectos) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Cocina |

| Sala de Estar |

| Dormitorio |

| Baño |

| Exterior |

| Otros Muebles |

| Madera |

| Metal |

| Plástico |

| Tela |

| Otros |

| B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B / Proyectos |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Aplicación | Cocina | |

| Sala de Estar | ||

| Dormitorio | ||

| Baño | ||

| Exterior | ||

| Otros Muebles | ||

| Por Material | Madera | |

| Metal | ||

| Plástico | ||

| Tela | ||

| Otros | ||

| Por Canal de Distribución | B2C / Minorista | Centros de Mejoras para el Hogar |

| Tiendas Especializadas en Muebles | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B / Proyectos | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de muebles y artículos para el hogar?

El tamaño del mercado de muebles y artículos para el hogar es de 1,00 billón de USD en 2026 y se proyecta que alcance 1,43 billones de USD en 2031 a una CAGR del 7,39%, lo que refleja una demanda sostenida en los canales residenciales y de proyectos.

¿Qué aplicaciones de productos están liderando y cuáles están creciendo más rápido en este espacio?

La Sala de Estar lidera con el 35,26% de los ingresos de 2025, mientras que el Exterior proyecta crecer más rápido con una CAGR del 8,12% hasta 2031, a medida que los espacios exteriores se convierten en extensiones de la vida interior.

¿Cómo dan forma las tendencias de materiales al panorama competitivo?

La Madera retiene una participación del 46,61% en 2025 debido a la preferencia del consumidor y la durabilidad, mientras que el Plástico es el material de mayor crecimiento con una CAGR del 8,36%, respaldado por los mandatos de contenido reciclado y los casos de uso exterior.

¿Qué regiones son más importantes para el crecimiento a corto plazo?

América del Norte mantiene el 28,41% de los ingresos de 2025, mientras que Asia-Pacífico es la región de mayor crecimiento con una CAGR del 8,01% basada en la urbanización y el aumento de los ingresos de los hogares en los mercados clave.

¿Cómo están influyendo las regulaciones en las decisiones de producto y abastecimiento?

Las normas de circularidad de la UE y los estándares de adquisición priorizan la durabilidad, la reparabilidad, el contenido reciclado y las ecoetiquetas verificadas, lo que da forma a las elecciones de materiales y la documentación de la cadena de suministro para los productos vendidos en Europa.

¿Qué movimientos estratégicos están realizando los líderes para fortalecer su posicionamiento?

Las empresas líderes están invirtiendo en tiendas de planificación de formato más pequeño, capacidad de cumplimiento y alineación con estándares, al tiempo que ejecutan acciones de precios y de capital para compensar la volatilidad de los insumos y la exposición arancelaria.

Última actualización de la página el: